Содержание и образец

Удостоверение по форме Т-10 необходимо заполнять в строгом соответствии с установленными правилами. Ошибки в документе не допускаются. Если при оформлении была допущена неточность, то ошибочные сведения необходимо зачеркнуть одной линией, а верную информацию надписать сверху. Исправления необходимо заверить. Специалист, отвечающий за оформление документа, должен расписаться и поставить печать (при ее наличии в учреждении).

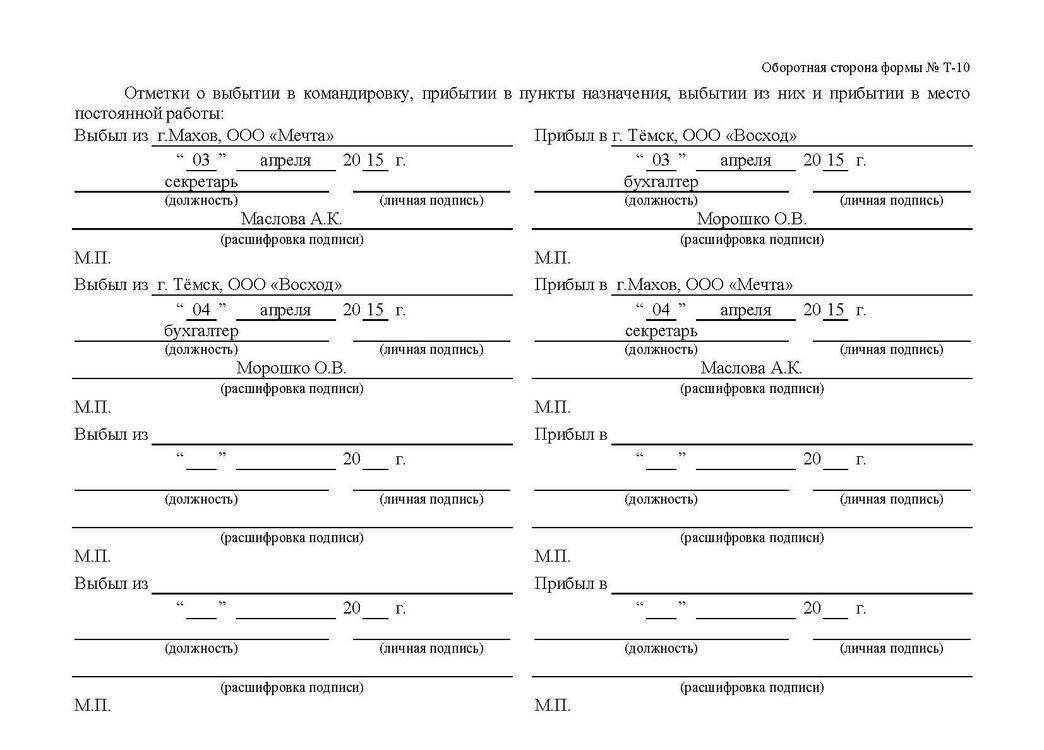

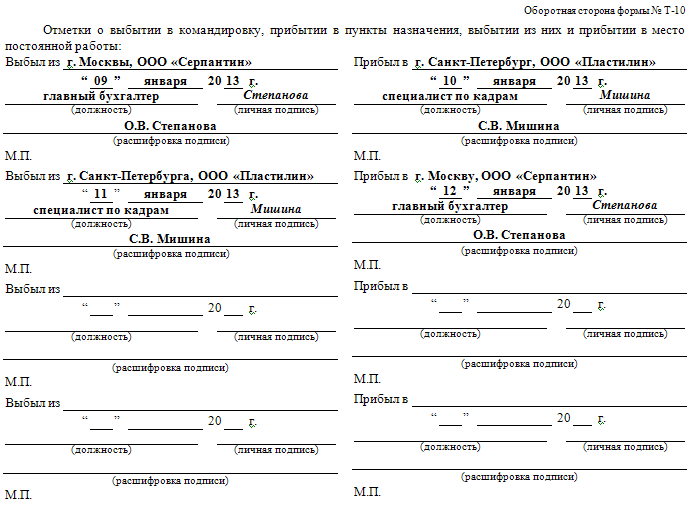

Если работник в рамках одной поездки должен посетить несколько городов или принимающих предприятий, то при проставлении отметок должна строго соблюдаться хронология.

Документы для оформления командировки в 2022 году

На сегодняшний день обязательными документами для служебной поездки являются:

- Письменное решение нанимателя о направлении в командировку, которое может быть в форме приказа или распоряжения;

- Авансовый отчёт работника по расходам.

Для отдельных категорий работников нужно также получить их письменное согласие. Оно так же как и вышеперечисленные документы является обязательным документом для оформления служебной поездки. Такие сотрудники перечислены в ст.264 ТК:

- Женщины, воспитывающие детей до 14 лет или детей-инвалидов;

- Сотрудники, осуществляющие уход за тяжелобольными родственниками;

- Женщины или мужчины, являющиеся родителями-одиночками.

Письменное решение

Порядок издания приказа или распоряжения регулируется ст.166 ТК и п.3 Положения, разъясняющего особенности служебных командировок (утверждено Постановлением Правительства №749 от 13.10.2008).

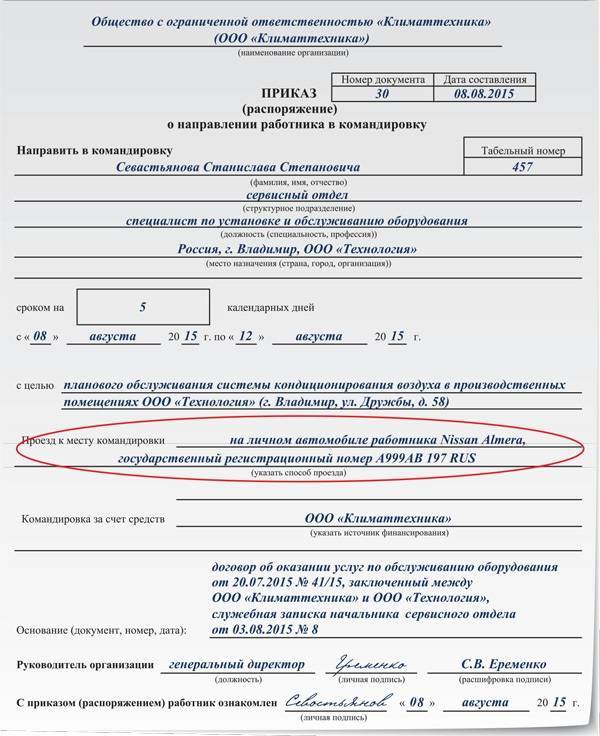

ПРИКАЗ о направлении в командировку по форме Т-9 образецПРИКАЗ о направлении в командировку по форме Т-9 бланк

Письменное решение может оформляться по унифицированной форме Т-9 либо по другой форме, которую наниматель разработал и утвердил в локальном нормативном акте. В любом случае в приказе (распоряжении) должна быть следующая информация:

Обратите внимание

Командировка в выходные или праздничные дни компенсируется дополнительными днями отдыха или оплатой в повышенном размере. Читайте подробнее в этой статье

- Основные реквизиты документа: вид, номер, дата издания;

- Название организации нанимателя;

- Должность или специальность работника, отправляемого в командировку, его фамилия, инициалы;

- Место назначения;

- Дата начала и окончания поездки;

- Цель командировки;

- Проезд в командировке на личном транспорте , служебном или общественном;

- За чей счёт оплачиваются затраты на командировку (иногда это происходит за счёт принимающей стороны).

Авансовый отчёт

Оформление документов для командировки в 2022 году заканчивается составлением авансового отчёта. Он представляет собой отчёт работника о тратах, произведённых во время командировки: проезд, проживание и т.д.

Отчёт составляется работником в течение 3 дней после возвращения из поездки. К нему прилагаются документы, подтверждающие траты:

- проездные билеты,

- договора аренды жилья,

- служебная записка об использовании собственного автомобиля с указанием затрат, понесённых за поездку (к ней прилаживаются соответствующие квитанции);

- ксерокопии страниц паспорта с отметками о пересечении границы (при командировках за пределы России) и т.д.

Скачать образец авансового отчета

В государственных организациях отчёт составляется по форме, утверждённой приказом Министерства финансов №52н от 30.03.15. Частные организации пользуются формой АО-1, установленной решением Госкомстат №55 от 01.08.2001.

Покупка проездных билетов и аренда жилья, может осуществляться и самим нанимателем. В таком случае соответствующие документы передаются работнику на руки перед поездкой. После приезда работник вместе с авансовым отчётом отдаёт их в бухгалтерию.

Как оформляется направление работника в командировку — смотрите видео ниже:

Как правильно оформить документы на командировку ?

Командировка 2022 по новым правилам

В 2015 году бухгалтерам существенно облегчили труд по учету командировочных расходов. Изменения в нормативные документы в 2015 году вносились дважды: 8 января и 8 августа. Командировочное удостоверение и ряд других документов был отменен, новые правила позволяют учитывать расходы по командировкам без лишних бумаг.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

При этом, налогоплательщикам необходимо помнить, что гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор. На сотрудников, работающих по договору ГПХ (гражданско-правового характера), нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Аналогичная норма содержится и в п.2 Постановления №749:

Соответственно, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует. Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же – не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ (гражданско-правового характера).

И в налоговом и в бухгалтерском учете при отражении хозяйственных операций, связанных со служебными командировками, возникает целый комплекс задач и вопросов, которые должна решить бухгалтерия. Направление сотрудников в командировки является частью трудовых отношений между сотрудниками и организацией. Этому вопросу посвящена 24 глава Трудового кодекса.

Деловые поездки менеджеров по продажам

Как оформить командировку сотрудника, ответственного за обслуживание клиентов и сбыт продукции? Перед менеджерами по продажам обычно ставятся четкие цели, выраженные в количественных показателях. От того, насколько качественно и результативно работник выполняет бизнес-план, зависят его заработки и перспективы карьерного роста.

Если сотруднику, ответственному за работу с клиентами, не удается выполнить главную задачу деловой поездки (совершить продажу), работодатель все равно желает получить максимум информации о потенциальном заказчике, перспективах сотрудничества с ним, а также о причинах, по которым не удалось заключить сделку.

Кроме того, руководителю компании, нацеленной на расширение клиентской базы, важно понимать, с кем из фирм-конкурентов сотрудничает потенциальный заказчик и на каких условиях заключены договора. Поэтому когда менеджер по продажам отправляется в командировку, перед ним ставят многоуровневую цель, включающую в себя задачи, касающиеся не только переговоров с заказчиком, но и сбору рыночной информации

Поэтому когда менеджер по продажам отправляется в командировку, перед ним ставят многоуровневую цель, включающую в себя задачи, касающиеся не только переговоров с заказчиком, но и сбору рыночной информации.

Основное служебное задание может звучать следующим образом:

- проведение переговоров и установление первичного контакта с ООО «Будущий клиент»;

- заключение договора на поставку материалов для ;

- расширение клиентской базы, изучение возможностей рынка г. Н-ска;

- участие в выставке «Стройматериалы сегодня» 01 августа 2016 г.;

- обмен опытом с менеджерами по продажам Западного филиала компании; участие в корпоративной конференции «Прибыльные сделки»;

- обучение новых сотрудников отдела сбыта Западного филиала;

- организация и проведение семинара «Успешная работа».

«Заключение контракта на поставку товара» — наиболее популярная цель командировок сотрудников, ответственных за работу с клиентами. Она может быть раскрыта в задачах:

- встреча с представителем отдела закупок ООО «Будущий заказчик», выявление и анализ потребностей;

- визит на предприятия-конкуренты ООО «Соперник 1» и АО «Соперник 2» качестве «тайного покупателя»: получение прайс-листов, сбор информации об условиях сотрудничества с заказчиками, составление отчета для отдела маркетинга, выявление сильных сторон ООО «Соперник 1» и АО «Соперник 2»;

- переговоры с начальником отдела закупок ООО «Будущий клиент», демонстрация образцов продукции, согласование условий контракта;

- встреча с генеральным директором ООО «Будущий клиент», подписание контракта.

По возвращении из поездки менеджер по продажам обязан представить отчет о выполнении каждой задачи и полученных результатах. К нему прилагаются протоколы проведенных переговоров, анализ потребностей потенциального клиента, материалы для маркетинговых исследований, копии коммерческих предложений, подписанный контракт (при наличии).

Аналогичным образом могут быть сформулированы цели командировки для начальника клиентского подразделения или директора департамента продаж.

Перед руководящим составом могут быть поставлены и такие задачи:

- проведение внутрифирменного аудита сделок по реализации,

- контроль за работой филиала компании,

- участие в собрании Комитета по улучшению качества обслуживания клиентов,

- предоставление отчета о продажах перед членами совета директоров на ежегодном собрании.

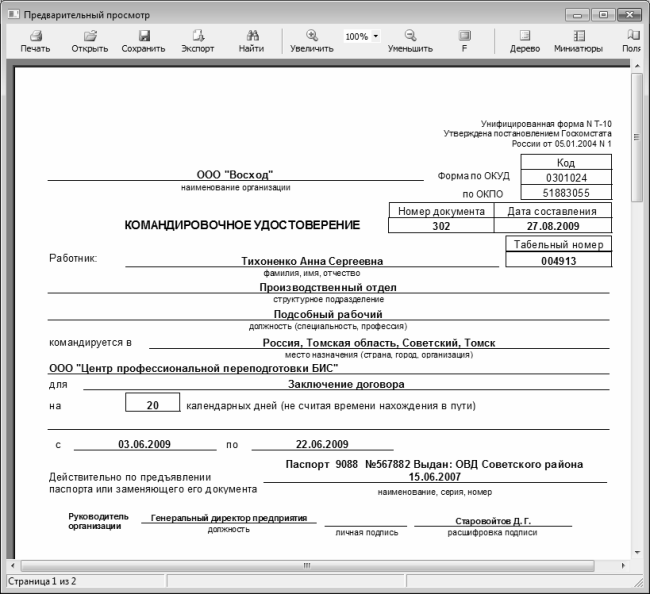

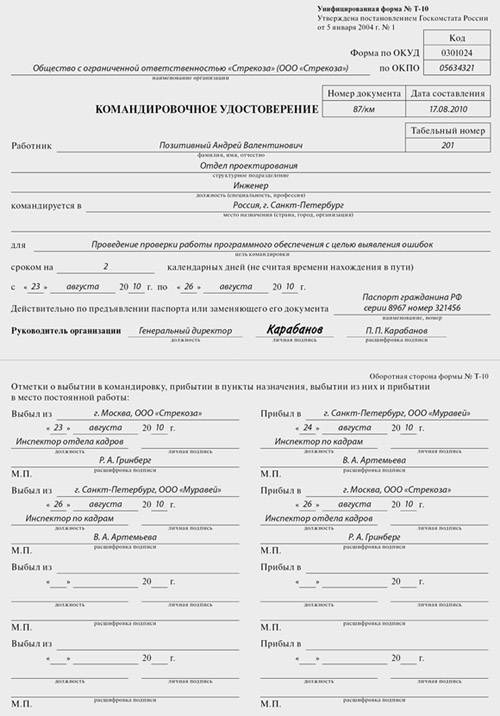

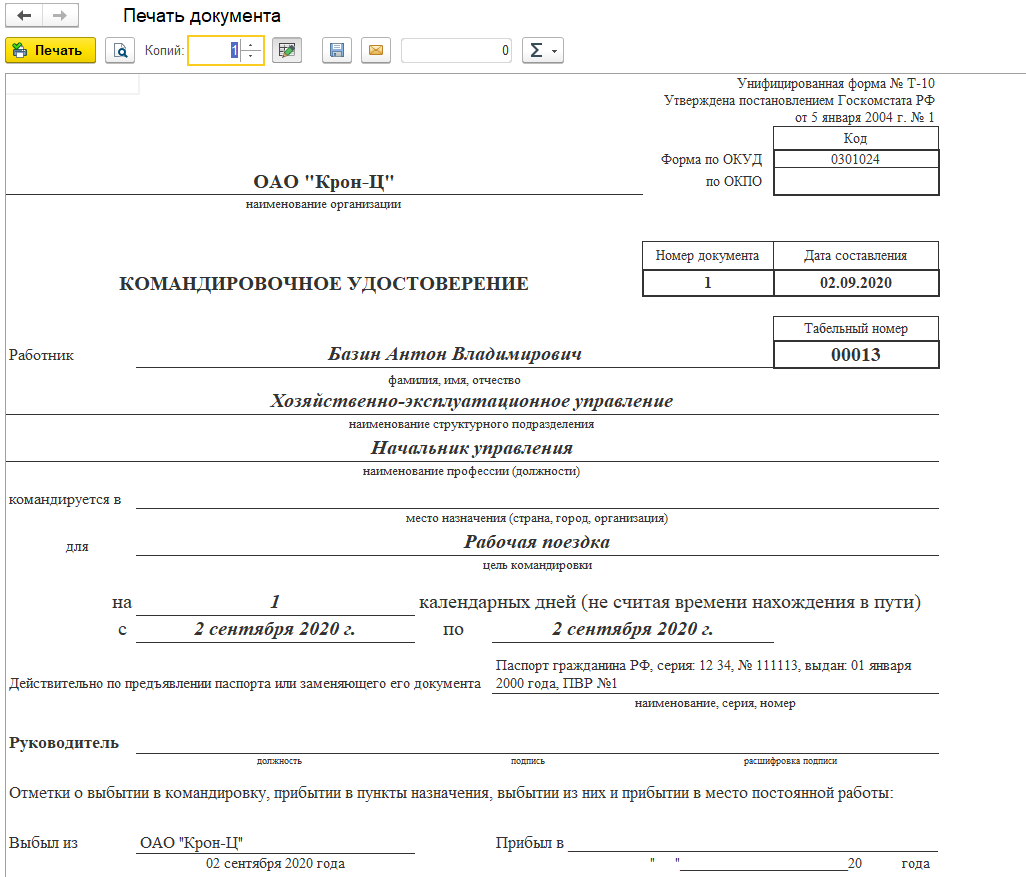

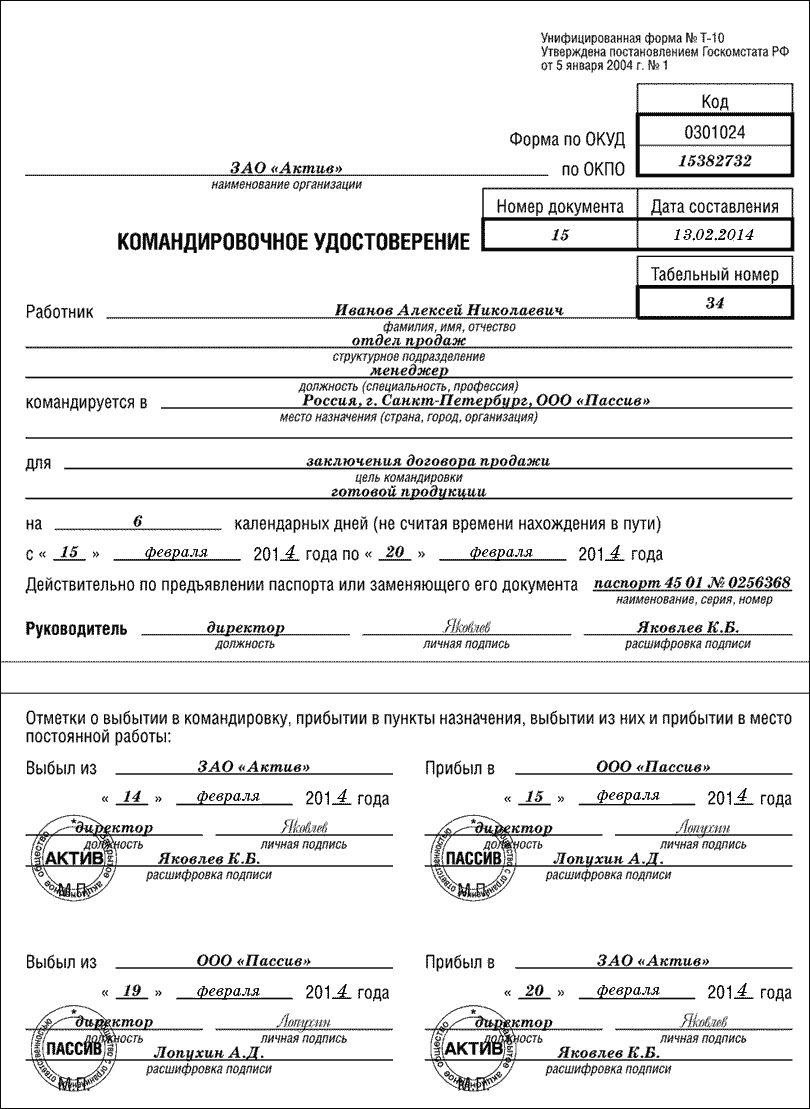

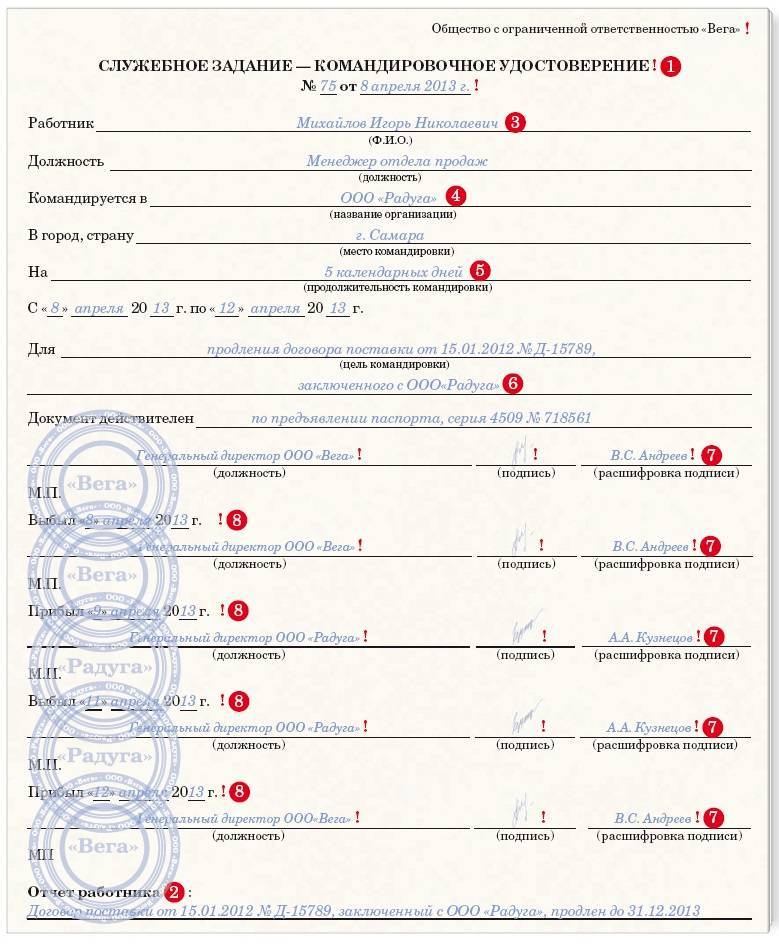

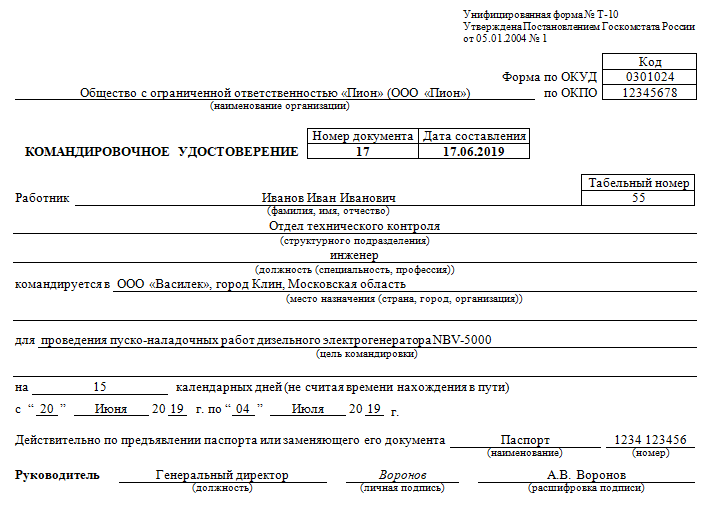

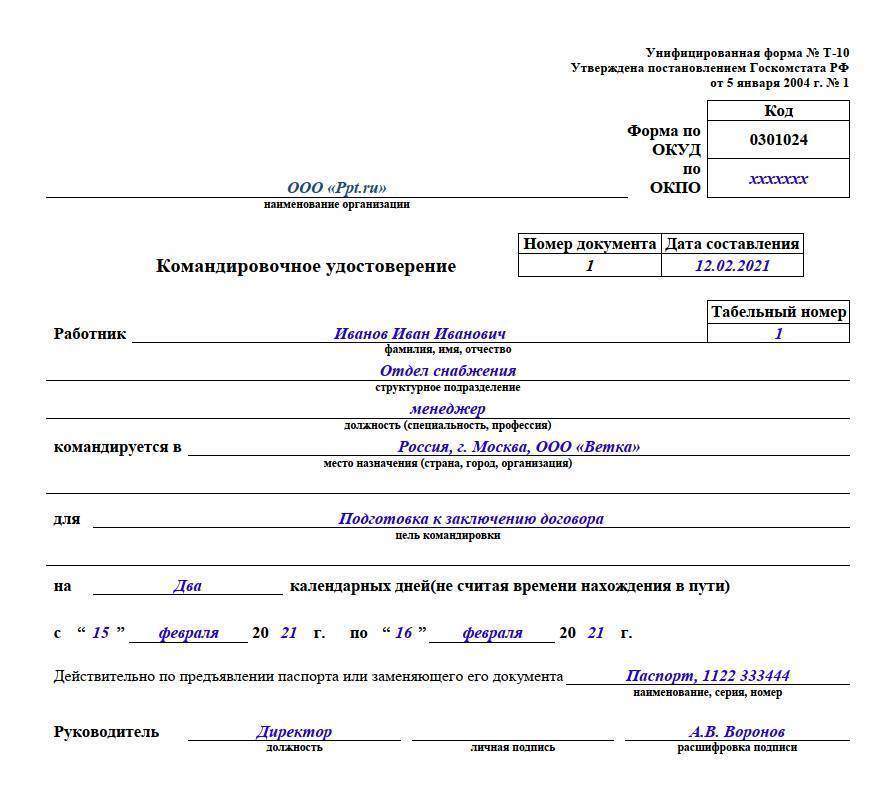

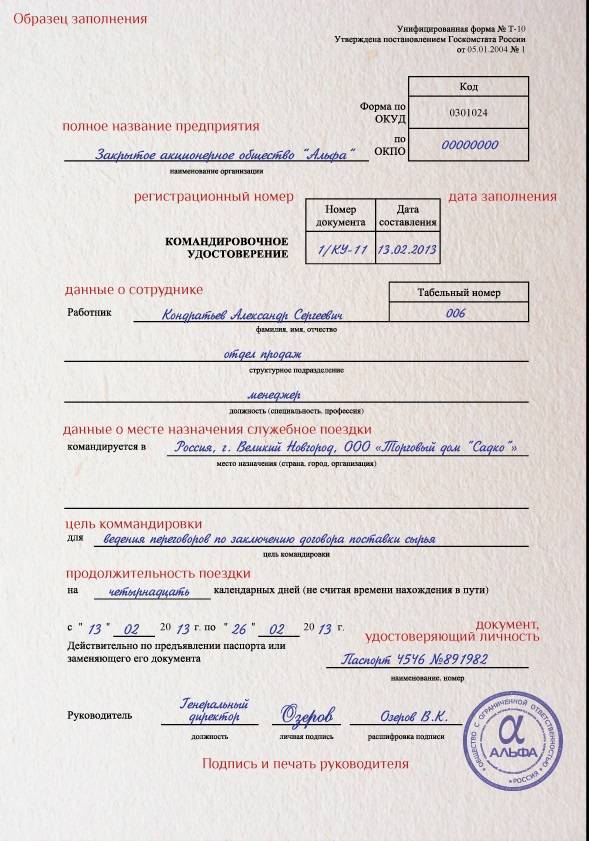

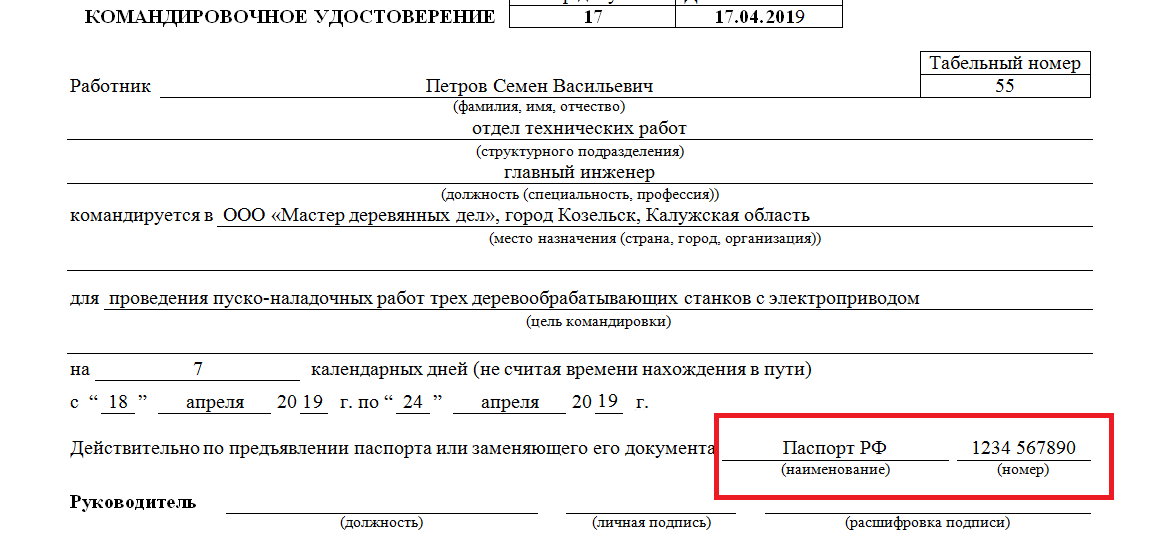

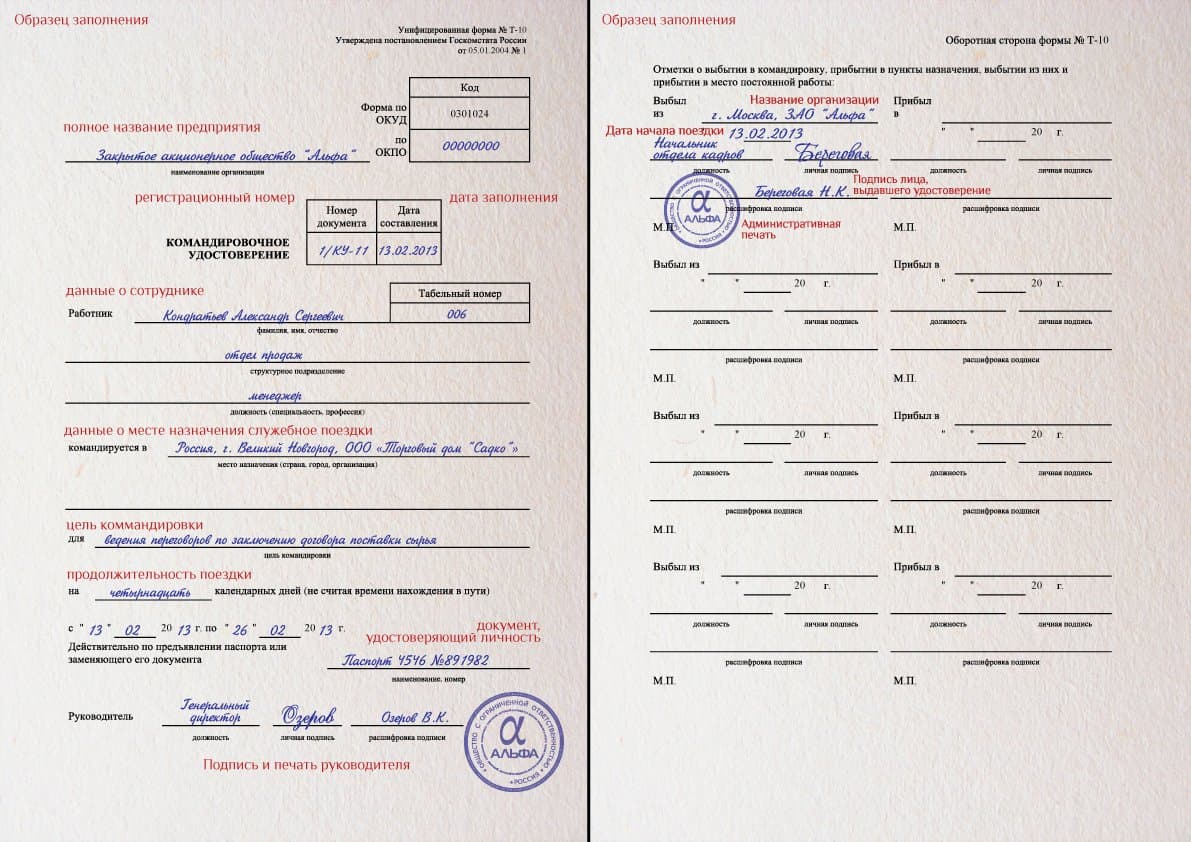

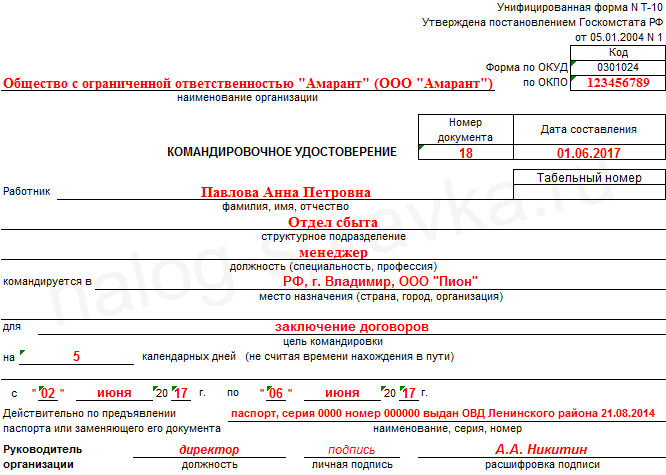

Оформление командировочного удостоверения

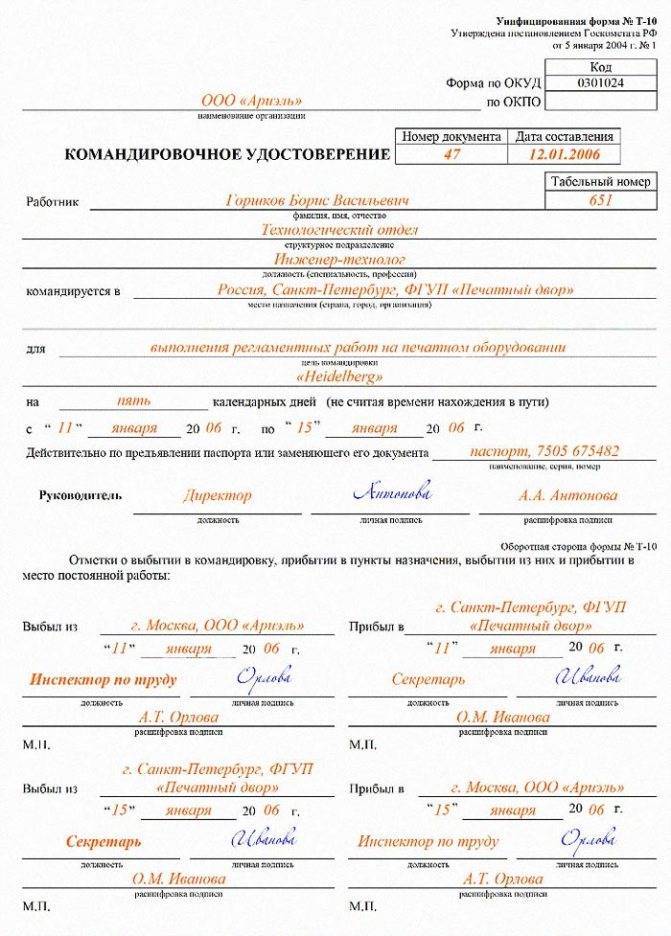

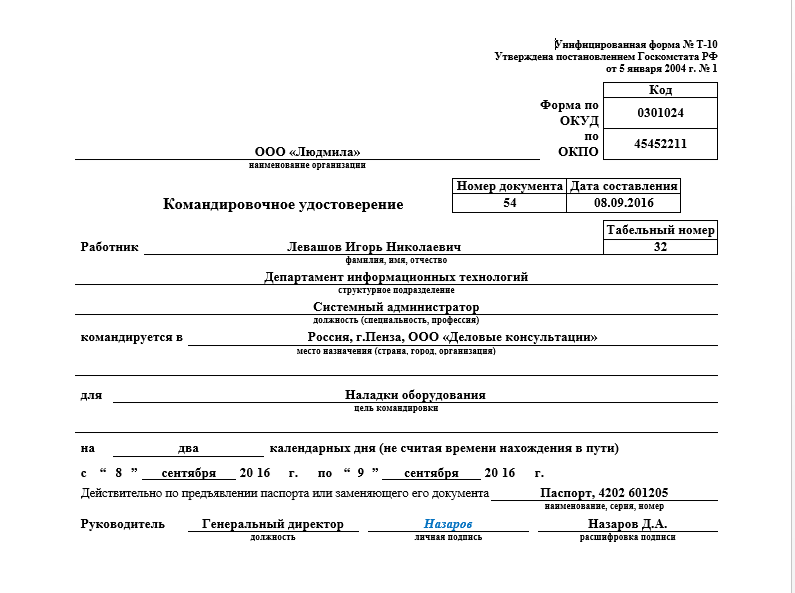

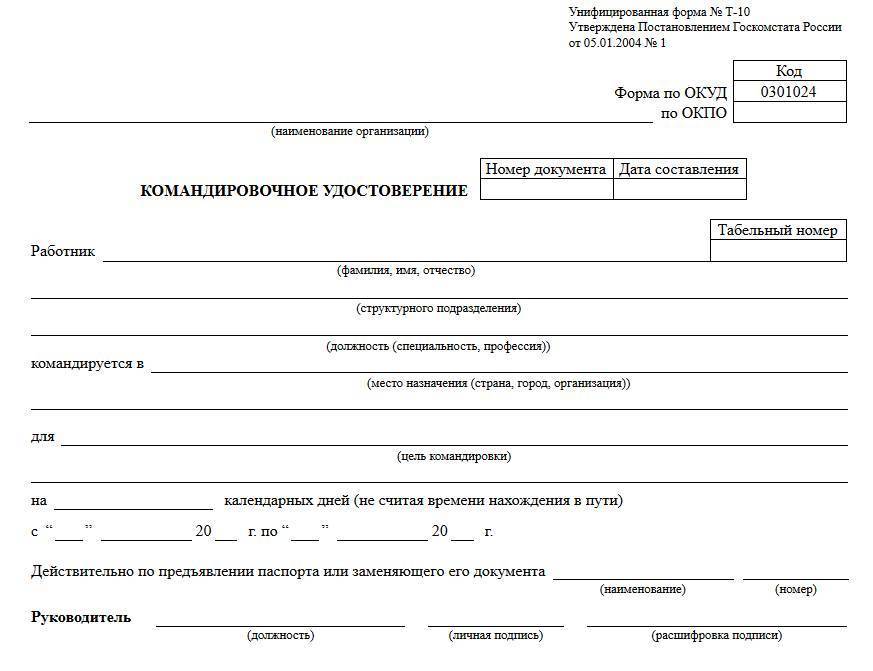

Положением Госкомстата №1 от 05.01.2004г. утверждена две унифицированная форма для командировочного удостоверения — Т-10.

Унифицированная форма командировочного удостоверения утверждена Госкомстатом

С 2013 года эта форма не является обязательной к применению — каждый наниматель вправе разработать собственную, более удобную для применения.

Общие правила заполнения и обращения командировочного удостоверения в организации таковы:

- Удостоверение заполняется и подписывается у руководителя работником, на которого возложены функции по оформлению командирования, после издания приказа о командировании.

- На подпись руководителя, как правило, проставляется круглая печать организации (условие зависит от избранной формы удостоверения, порядка, установленного локальным НПА о командировках).

- Удостоверение может быть зарегистрировано в специальном журнале регистрации подобных документов, если таковой ведётся на предприятии.

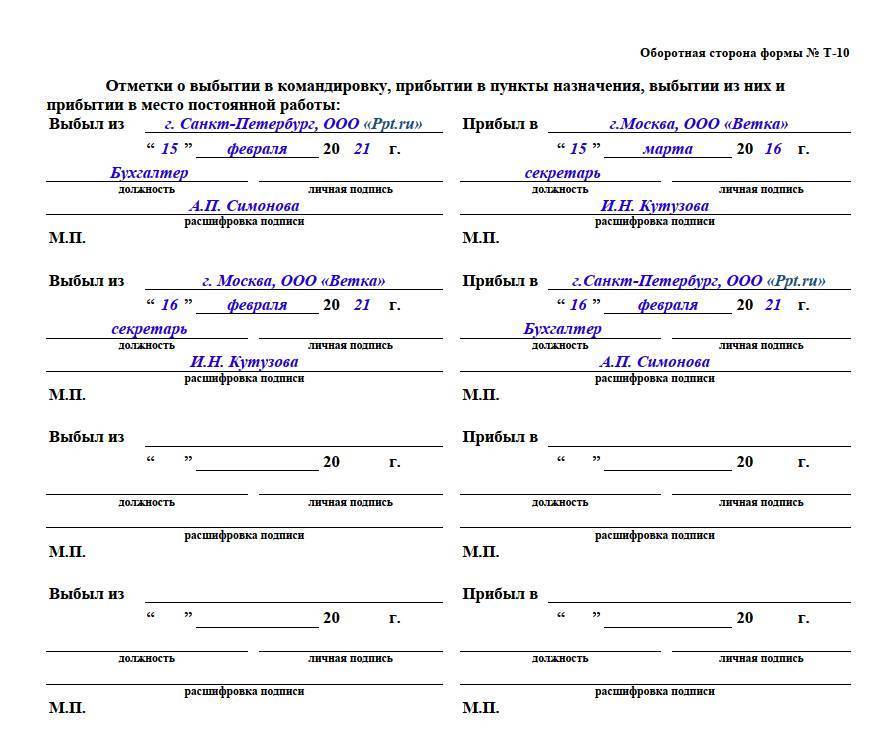

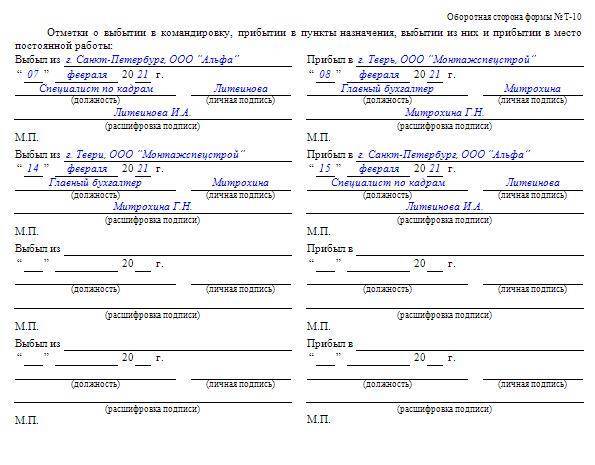

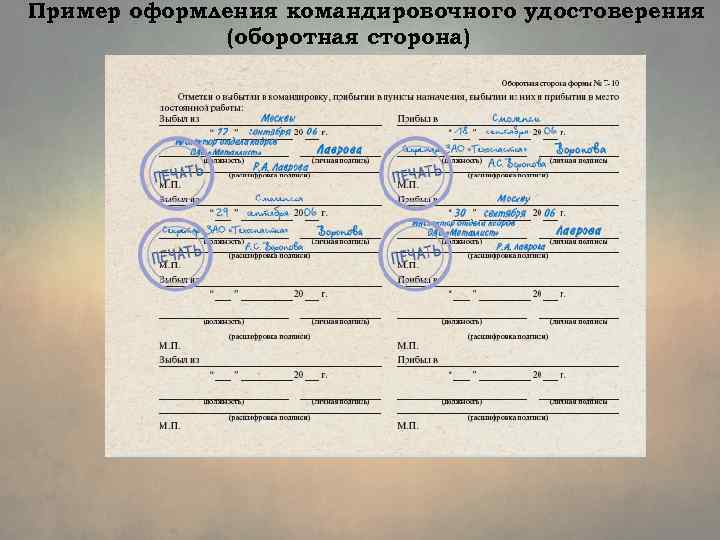

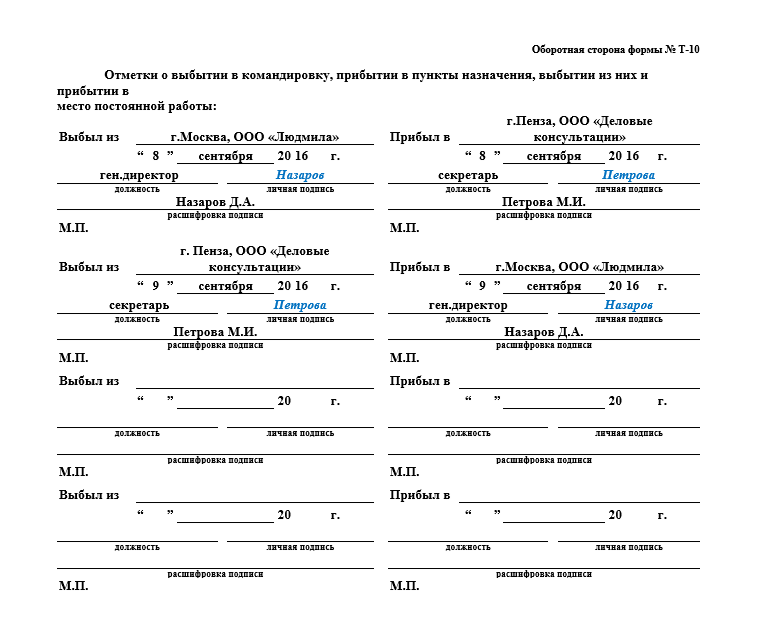

- Перед выдачей удостоверения работнику ответственное лицо проставляет отметку о выбытии, заверяя её собственной подписью и печатью структурного подразделения (если таковая имеется).

- Удостоверение выдаётся командированному сотруднику под роспись в журнале регистрации.

- Работник по прибытии в пункт назначения и при убытии из него обращается к ответственному лицу принимающей организации за проставлением аналогичных отметок в удостоверении.

- Прибыв в командировавшую его организацию, сотрудник вновь приходит к выдавшему удостоверение лицу, которое проставляет финальную отметку.

- Форма удостоверения может предусматривать подпись начальника структурного подразделения, в котором работает командированный работник, который должен оценить, выполнено ли служебное задание.

- Командированный сдаёт удостоверение в бухгалтерию для начисления выплат.

Журнал регистрации командировок оформляется в произвольной форме

Оформление путевого листа в командировке

Заполнение путевого листа в соответствии с требованиями действующего законодательства с учетом всех требуемых данных и понесенных затрат, позволит предприятию избежать проблем с учетом понесенных расходов, а водителю – получить ту зарплату за фактически выполненную работу, на которую он рассчитывал.

Из этой статьи вы узнаете:

как правильно оформить путевой лист в командировке и какие реквизиты для него являются обязательными;

как выглядит требуемый документ на конкретном примере путевого листа для командировки.

зачем нужен путевой лист;

какие основные нормативные документы принимаются во внимание при оформлении путевого листа;

Рекомендуем прочесть: Речь ответчика на судебном заседании образец

Автомобили различного типа и назначения в той или иной степени используются сегодня в коммерческих целях практически любой действующей компанией.

В отдельных случаях такая необходимость может возникнуть в связи с обеспечением сообщения между офисами, иногда — для доставки сотрудников к месту работы, в других случаях — как основное средство дохода предприятия, к примеру, в случае транспортного предприятия, регулярно совершающего пассажирские или грузовые перевозки.

В соответствии с требованием Федерального закона 08.11.2007 N 259-ФЗ учет и контроль работы во время служебной командировки регулируются

Именно в соответствии с этим ФЗ составляется и оформляется путевой лист. В соответствии со ст. 6 Устава автомобильного транспорта, перевозка пассажиров, багажа и грузов легковыми и грузовыми автомобилями, автобусами, трамваями, троллейбусами разрешается только при наличии у водителя ТС путевого листа, оформленного в соответствии с требованием Приказа Минтранса России от 18.09.2008 N152 (далее — Приказом 152). В этой связи путевой лист – это

Нюансы оформления командировок

Из нюансов оформления командировок можно выделить:

- Оформление деловой поездки для группы сотрудников единовременно. То есть, несколько человек должны отправиться в командировку по одному приказу. Для этого требуется использовать регламентированную форму Т9а (приказ), в которой будут перечислены все командируемые подчиненные.

- Оформление командировки, если та длилась несколько часов. Командировочной поездкой признается поездка в иную местность, отличную от той территории, где обычно трудится гражданин. Так, если поездка длится всего несколько часов, но осуществляется в другом городе, ее необходимо оформить в соответствии со стандартными правилами оформления подобных мероприятий. Однако в данном случае сотруднику не будут положены суточные выплаты и возмещение расходов на проживание.

Таким образом, вопрос о том, как оформить командировку в 2021 году не всегда решается легко. Руководителю фирмы требуется быть хорошо информированным относительно законодательства в данной сфере, а также ознакомиться с пошаговой инструкцией подобного действия, приведенной в статье.

…порядок выплаты суточных…

Если срок командировки составляет всего один день, суточные командированному работнику не выплачиваются. Исключение сделано только для загранкомандировок. В этом случае командированному работнику суточные выплачиваются в иностранной валюте. Но только в размере 50 процентов от установленной нормы (п. 20 Положения N 749).

В остальных случаях суточные выплачиваются за каждый день поездки. При этом, как указано в п. 17 Положения N 749, за время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

- при проезде по территории РФ — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ;

- при проезде по территории иностранного государства — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

Примеры для различных должностей и специальностей

Приведем формулировки целей командировок в распорядительных актах. Например, в командировку отправляется непосредственно директор ООО. В этом случае формируется не приказ, а распоряжение, формулировка выглядит следующим образом:

Какие могут быть причины отправиться в служебную поездку у человека на руководящей должности? Например, необходимо обеспечить участие в важных переговорах, необходимых для освоения новых рынков сбыта, поиска новых клиентов и т.д.

Цели могут быть сформулирован следующим образом:

- для участия в переговорах;

- для презентации продукта;

- для заключения договора поставки оборудования и т.д.

Менеджеру по продажам обычно задачи командировки описывают очень подробно. В приказе или распоряжении могут быть поставлены конкретные задачи (заключение договоров и соглашений, контрактов с заказчиками), определены количественные показатели (объем отгружаемой продукции). Это основные задачи, которые также могут быть разбиты на этапы: разработка плана встреч и его выполнение, посещение торговых объектов конкурентов и составление сравнительного исследования цен, ассортимента и других условий, анализа.

Инженеры на производстве также отправляются в командировки с вполне конкретными целями: обеспечение работы оборудования, установок и аппаратов, проверка их эффективности и показателей деятельности

Важно корректно и технически правильно обозначить задачи поездки, например:

- установка устройства или изделия;

- наладка его работы;

- обучение штата предприятия или филиала правилам работы на оборудовании;

- тестирование работы аппаратов;

- сервисное обслуживание или производство гарантийного ремонта;

- осуществление профилактических работ.

Распространенные цели юристов: участие в судебном заседании по рассмотрению гражданского дела. Юрист также может присутствовать на переговорах по заключению контрактов для оперативного анализа предлагаемых условий, в процессе заключения сделки, требующей нотариального оформления или государственной регистрации. Причину поездки также надо четко оговорить в приказе.

Определить необходимость оформления служебной поездки для работников с разъездным характером деятельности сложнее всего. Необходимо руководствоваться общими нормами ТК РФ и правилами локальных нормативных актов, должностными инструкциями. Например, поездка с целью ремонта автомобиля является служебной. Формулировка является аналогичной: для обеспечения выполнения ремонта транспортного средства.

Могут быть направлены в командировки и другие сотрудники, например, преподаватели: для участия в конференциях, проведения курса лекций по взаимному соглашению, организации практических занятий и т.д.

Главное — описать задачи конкретно, чтобы сотрудник мог профессионально и на должном уровне выполнить задание руководства и составить отчетные документы. Это необходимо и для оформления отчетности перед налоговой инспекцией, и для организации эффективной работы предприятия.

Налоговые последствия при выплате суточных по однодневным командировкам

На основании п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды закрепленных действующим законодательством РФ компенсационных выплат (в пределах норм, установленных согласно законодательству РФ), связанных с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов). При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ.

При этом, как уже отмечалось, законодательством РФ не предусмотрена выплата суточных при однодневных командировках, из которых работник может вернуться в тот же день. Как свидетельствует арбитражная практика, ключевым вопросом для целей налогообложения суточных в данном случае является установление факта отсутствия у работника возможности ежедневно возвращаться к месту постоянного жительства в разумные сроки. Если такая возможность имеется, то суточные при однодневных командировках, выплаченные за рамками обязанностей работодателя, возложенных на него трудовым законодательством, но на основании внутренних документов работодателя, облагаются НДФЛ.

По аналогичным причинам такая выплата согласно подп. 2 п. 1 ст. 238 НК РФ подлежит обложению страховыми взносами в соответствии с подп. 2 п. 1 ст. 9 Закона № 212-ФЗ).

Приведенная позиция подтверждается, в частности, в Постановлениях ФАС Волго-Вятского округа от 16 августа 2007 г. по делу № А28–1084/2007–3/29 и от 31 октября 2006 г. по делу № А82–6004/2004–27. Аналогичные выводы содержат Постановления ФАС Поволжского округа от 27 июня 2006 г. по делу № А12–1880/06-С60, ФАС Северо-Западного округа от 1 марта 2006 г. по делу № А05–5899/2005–12 и от 4 февраля 2005 г. № А26–6025/04–29.

Однако в Постановлении от 7 февраля 2007 г. по делу № А62–3895/06 ФАС Центрального округа признал, что выплаты взамен суточных работникам, совершающим служебные поездки на расстояние более 150 км, независимо от времени нахождения в поездке носят компенсационный характер. На этом основании данные выплаты не облагаются НДФЛ.

Когда надо оформлять командировку, а когда – служебную поездку?

Когда представитель компании отправляется по служебному заданию в другой город или страну, все вроде бы просто: он уезжает в командировку. Но «следом за ним» может поехать и сотрудник, у которого работа с разъездным характером. Где будет находиться в этот момент каждый из них — в командировке или служебной поездке? По нашему опыту, путаница в понятиях до сих пор существует. А это приводит и к финансовым, и к управленческим рискам. Давайте разберем, что и когда надо оформлять и как это делать правильно.

В соответствии со ст. 166 Трудового кодекса РФ, командировка — это направление человека по заданию на определенный срок вне места постоянной работы. Соответственно, если у сотрудника в трудовом договоре в качестве такого места указан конкретный адрес компании, в принципе любую поездку можно считать командировкой, и срок ее определяет работодатель.

При этом сейчас только 2 документа являются обязательными: приказ и авансовый отчет, в котором человек подтверждает свои расходы. Другие формы: командировочное удостоверение, служебное задание, журнал и т.д. — добровольные. Оформлять их можно, но тогда в локальных нормативных актах надо точно описать, что, как и когда используется.

На время командировки за сотрудником сохраняется должность и платится средний заработок. Также ему должны возместить расходы, связанные с поездкой. Ст. 168 ТК РФ уточняет, что компенсируется: проезд, проживание, суточные, другие расходы по согласованию. Кстати, размер суточных закон не регламентирует, и работодатель назначает его самостоятельно. Надо лишь помнить про ст. 217 Налогового кодекса РФ: она указывает не облагаемые налогом суммы — 700 рублей в день по России и 2500 рублей — за границей. Свыше них придется платить НДФЛ.

А дальше интереснее. Ст. 166 ТК РФ уточняет, что служебные поездки сотрудников, у которых разъездной характер работы, командировками не считаются. Это могут быть страховые агенты, торговые и медицинские представители, да в принципе все — от курьеров до директоров. То есть, человек может уехать в другой город, но при этом он находится как бы на своем месте. Все потому, что в трудовом договоре указана территория разъездов. Нюанс в том, что при обычной служебной поездке платится оклад, а при командировках — средний заработок. Последний может быть больше, особенно если в компании есть система премирования. Это источник риска.

Взывая к финансовой справедливости, люди просят признать их поездки командировками и компенсировать дополнительные расходы. Не добившись этого, человек обращается в суд. Как завершится дело — большой вопрос, но сама ситуация отнимет много времени.

Еще один риск связан с возмещением средств из Фонда социального страхования РФ. Если в локальных документах не прописать нюансы, связанные с несчастными случаями во время поездок, компании сложно будет доказать связь ЧП с производством. Допустим, человек поехал в командировку на личном авто, что не было разрешено, или заехал на служебном автомобиле к родным и попал в ДТП. ФСС может признать случай нестраховым и отказать в выплате.

Конечно, служебные поездки подчас выгоднее для работодателей, чем командировки. Так, суточные платятся только, если человек вынужден ночевать вне дома, не надо запрашивать письменное согласие семейного сотрудника и готовить приказ о направлении в каждую поездку. Для обычных командировок это необходимо. К тому же, в них нельзя направлять беременных.

В любом случае процесс надо регламентировать. Прежде всего, проверить документы, в которых описаны правила поездок. Надо обязательно надо указать работы и должности с разъездной работой, планирование и согласование поездок, учет рабочего времени и расходов, описать варианты транспорта для поездки: общественный, личный и т.д. — это поможет избежать переплат и снизит риск аварий. И, пожалуй, самое главное для разъездных сотрудников. В трудовом договоре надо указать характер работы и определить территорию.

Тогда поездки на большее расстояние будут считаться командировкой. В итоге вы будете легко управлять рабочими поездками, сможете отвечать на возможные вопросы и сомнения сотрудников, а значит, сделаете трудовые отношения в компании открытыми и прозрачными.

Кого отправлять в командировку

Выбор сотрудника, отправляемого в поездку, зависит от целей командировки, примеров служебного задания, ее длительности и тяжести предполагаемых условий. Разные причины поездок требуют от сотрудника специфических знаний и умений.

Так, оформление договора поставки необходимо поручать лицу, подкованному в деловых переговорах и дипломатии. Это может быть специалист, в должностные обязанности которого входит осуществление закупок, планирование и расчет бюджета на деловые отношения с поставщиками, либо человек, который может грамотно объяснить свою позицию и добиться оптимальных условий в заключаемом договоре поставки.

Если цель поездки — наладка оборудования или программного обеспечения, для отправляемого сотрудника недостаточно знаний делопроизводства и обычной человеческой харизматичности. В такую поездку командируют должностное лицо с техническим образованием. Такая же ситуация при проведении выездных проверок и аудитов. В такую поездку следует отправить бухгалтера или экономиста.

Командировка за рубеж: правила 2022 год

Если сотрудник отправляется за рубеж и для заграничной командировки ему необходимо сделать заграничный паспорт и оплатить визовый сбор, то организация-отправитель должна компенсировать эти расходы. Аванс в данном случае может быть выдан в рублях или в валюте

Если сотрудник получил аванс в рублях и самостоятельно обменивал валюту, важно сохранить и приложить к авансовому отчету справку из обменного пункта. Изменение курса валют на дату обмена и дату утверждения отчета может отразиться на компенсации командировочных расходов

Без справки, в которой отмечен курс покупки-продажи, перерасчет в рубли будет проводиться по курсу, актуальному на день утверждения авансового отчета, и, в зависимости от экономической обстановки, сумма, положенная к возмещению, может уменьшиться.

Документальное оформление расходов на командировки

После выполнения приведенных выше бухгалтерских проводок данные по этому счету выглядят следующим образом.

| 71 «Расчеты с подотчетными лицами» | |

| 10 000 | |

| 3 500 | |

| 17 700 | |

| 5 900 | |

| 10 000 | 27 100 |

| 17 100 |

Как видно из рисунка по счету 71, сотрудник потратил и отчитался за большую сумму, чем ему было выдано. Бухгалтерская проводка по расчетам с подотчетным лицом в этом случае будет выглядеть следующим образом:

Дт71 «Расчеты с подотчетными лицами» 17 100 руб.

Кт50 «Касса» 17 100 руб.

Если расчет произведен полностью, то остатка по счету 71 «Расчеты с подотчетными лицами» быть не должно.

| 71 «Расчеты с подотчетными лицами» | |

| 10 000 | |

| 3 500 | |

| 17 700 | |

| 5 900 | |

| 17 100 | |

| 27 100 | 27 100 |