Как открыть ИИС

Вы можете управлять ИИС самостоятельно или доверить это управляющей компании.

Доверительное управление может быть интересно только тем, кто

- принципиально не планирует изучать инвестирование,

- готов платить комиссию управляющей компании.

Велика вероятность, что доверительное управление будет менее выгодным, чем самостоятельное. Откроем тарифы известного зеленого банка. Стратегия Накопительная (актуально на 21.10.2021). При позитивном сценарии через 3 года доходность продукта составит 9,1%. Минимальная комиссия – 1,7%. Итого фактическая доходность – 7,4%. Этого легко достичь, если самостоятельно купить ОФЗ – пожалуй, самые надежные ценные бумаги.

Что выгоднее – самостоятельное или доверительное управление – никогда неизвестно заранее. Вы можете как заработать, так и уйти в минус в обоих случаях. Размер доходов и убытков также сложно прогнозировать: всё зависит от ситуации на рынке и от стратегии – вашей или управляющего. Помните, что предыдущая доходность никогда не гарантирует будущую.

По данным Банка России, доверительные управляющие больше вкладывают в паи и ETF, а самостоятельные инвесторы покупают на ИИС акции российских и зарубежных компаний.

Если вы все же выберете доверительное управление, будьте готовы пополнить счет в день открытия.

При оформлении ИИС обратите внимание на следующие параметры:

- у брокера есть лицензия на оказание брокерских услуг и открытие ИИС;

- вы осознанно доверяете управление счетом управляющей компании или берете эту функцию на себя;

- в договоре нет дополнительных платных услуг, таких как консультирование, обучение, информирование и любых других сервисов, которые вам не нужны;

- в договоре речь идет об индивидуальном инвестиционном счете, а не о другом продукте, названном такой же аббревиатурой.

Для оформления ИИС нужен паспорт. Некоторые брокеры могут запросить СНИЛС, ИНН и постоянную регистрацию. У других таких требований нет. Открыть ИИС можно лично или дистанционно. Чаще всего ИИС готовы оформить онлайн в тех компаниях, где у вас уже открыты счета и вы проходили идентификацию. Некоторые брокеры предоставляют и полностью дистанционное обслуживание. В этом случае они могут идентифицировать вас с помощью авторизованного профиля на госуслугах.

Выбрать брокера можно по отзывам, размеру комиссий, удобству терминала или мобильного приложения, рейтингу, местоположению и другим параметрам, которые важны для вас.

На сайте Мосбиржи представлены только легальные брокеры и управляющие компании, у которых есть лицензия на оказание брокерских услуг, в том числе на открытие и ведение ИИС.

Плюсы и минусы ИИС

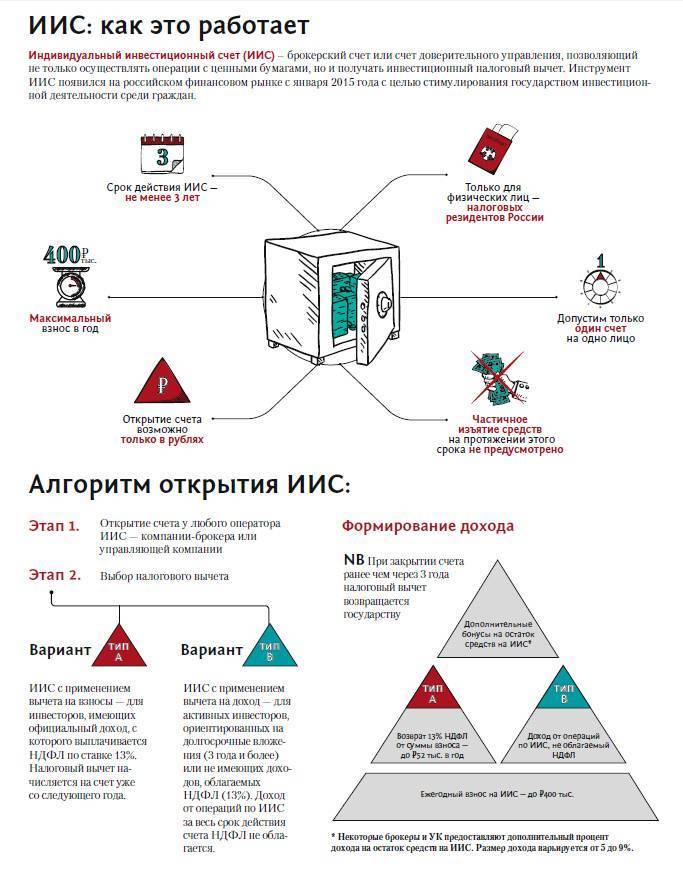

Налоговый вычет – это сумма, на которую могут уменьшить налогооблагаемую базу (доход, с которого платят налог). Иногда под вычетом понимают возврат части ранее уплаченного налога на доходы физического лица. Получить налоговый вычет могут только налоговые резиденты РФ, которые платят подоходный налог по ставке 13%. В России четыре типа налоговых вычетов: социальные, стандартные, имущественные и инвестиционные.

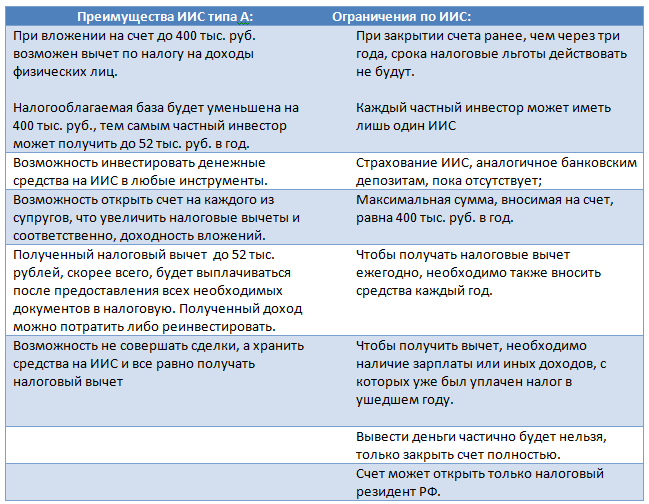

Основной плюс ИИС в сравнении с брокерским счетом – возможность вернуть ранее уплаченный НДФЛ (до 52 000 рублей в год) или не платить налоги с полученной прибыли.

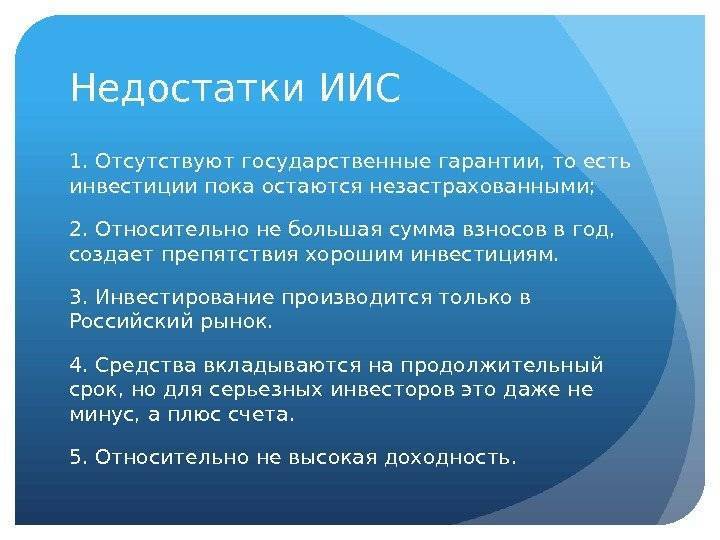

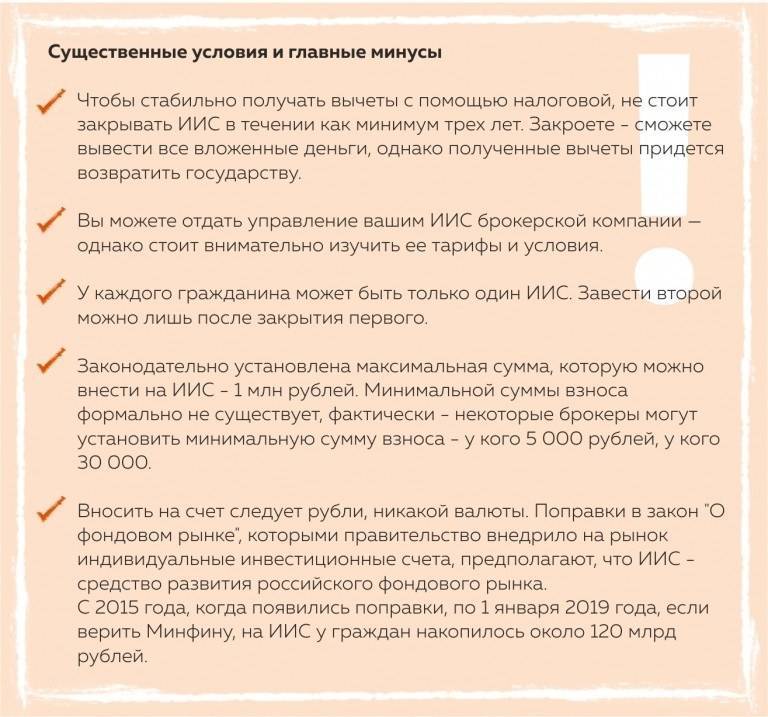

У ИИС есть несколько ограничений, которые условно можно назвать минусами.

- Открыть ИИС и использовать его преимущества могут только 18-ти летние налоговые резиденты РФ – те, кто находится на территории РФ не менее 183 дней в году.

- У вас может быть только один ИИС. Исключение: в течение месяца у вас может быть открыто два счета, только если вы переходите на обслуживание к новому брокеру. За это время вы должны перевести все активы и закрыть ИИС у первого брокера. Не успеете – потеряете право на вычет.

- Вносить деньги на ИИС можно только в рублях – максимум 1 млн рублей в год.

- Выводить деньги с ИИС нельзя минимум три года с даты открытия счета, чтобы получить право на вычет. Если уже вы получали вычет, но закрыли ИИС раньше, средства придется придется вернуть в бюджет с учетом пеней. Например, если ИИС открыт 18 октября 2021 года, вывести деньги с него можно не раньше 19 октября 2024 года.

- На ИИС нельзя приобретать ценные бумаги иностранных эмитентов, не допущенных к торгам на российских биржах.

Основные отличия брокерского счета от ИИС

| Критерий сравнения | Брокерский счет | ИИС |

|---|---|---|

| Количество счетов, которые можно открыть одному физлицу | без ограничений | только один |

| Максимальная сумма ежегодного пополнения | без ограничений | 1 000 000 рублей |

| Валюта пополнения | количество и тип валюты ограничены только условиями брокера | только в рублях РФ |

| Условия по уплате налога с дивидендов | обязательно платить | обязательно платить |

| Условия по уплате налога с купонного дохода по облигациям | обязательно платить | купонный доход может быть освобожден от уплаты подоходного налога, если выбран вычет по типу Б |

| Ограничения по выводу средств | без ограничений | если вывести деньги до истечения трех лет, право на налоговый вычет будет утрачено, полученные вычеты нужно придется вернуть |

| Льгота на трехлетнее владение активом | доступна | недоступна, но если брокер допускает, бумаги можно перевести на обычный брокерский счет и после этого воспользоваться льготой |

ИИС не стоит открывать, если

- вы не уверены, что сможете 3 года держать деньги на ИИС;

- у вас недостаточно денег на текущие траты, нет финансовой подушки и постоянных источников дохода;

- вы планируете использовать для инвестиций заемные деньги – это слишком рискованное решение, можно остаться без кредитных денег и с долгами, которые все равно придется возвращать;

- вам предлагают передать счет под управление, но не говорят о рисках и стратегиях, которые будет использовать управляющий, при этом размер комиссии за услуги управления превышает 5-7% от оборота.

В других ситуациях открывайте ИИС как можно раньше. Даже если вы еще не задумывались об инвестициях или только погружаетесь в эту тему, отсчет с даты оформления счета уже начнется. Когда решите выйти на фондовый рынок, вы сможете быстрее воспользоваться налоговыми льготами, закрыть счет и вывести деньги (если вам это потребуется).

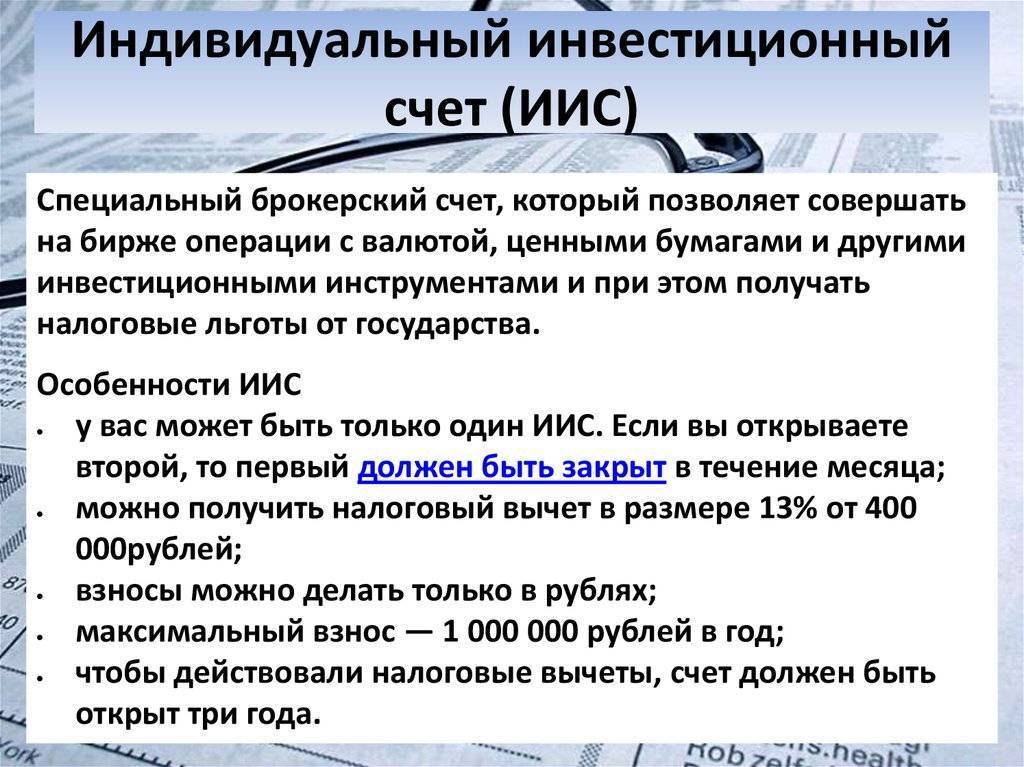

Что такое ИИС и что о нем важно знать

ИИС представляет собой счет, который может быть открыт любым совершеннолетним гражданином РФ. Если классический счет для получения дохода (вклад) открывается только в банке или иногда в финансовом кооперативе, то инвестиционный депозит можно оформить у брокера. Чаще всего это крупный банк – например, ВТБ, Сбербанк, Тинькофф, Альфа-Банк и другие.

На депозит переводится сумма (личные сбережения и/или заемные средства), причем только в рублях. Пополнять можно и не более 1 млн. за каждый календарный год. Например, депозитарий открывает ИИС 25 декабря и вкладывает 1 млн. руб. Уже 1 января следующего года он снова может вложить 1 млн. А затем пополнять депозит возможно только в другом году.

После этого владелец приступает к торговле для получения дохода:

- Активного – операции проводятся самостоятельно, на свой страх и риск.

- Пассивного – средства передаются в доверительное управление. Профессиональные эксперты сами инвестируют деньги и взимают за это определенный процент (обычно 10%-20% от полученного дохода).

Сразу после пополнения вкладчик может покупать и продавать ценные бумаги российских и зарубежных компаний, а также государственные облигации ОФЗ и другие активы. На этом можно заработать, поскольку:

- акции покупают по низкой цене, а затем, спустя какое-то время, продают дороже, причем разница бывает очень существенной;

- компании регулярно выплачивают держателям акций доход – дивиденды;

- по облигациям также выплачивается купонный доход (как государством, так и коммерческими компаниями).

Основной принцип получения дохода в том, что любая компания заинтересована в получении прибыли и привлечении инвестиций, в том числе от частных лиц. Поэтому она размещает акции и облигации на бирже. Покупая эту ценную бумагу, инвестор вкладывает средства, которые организация использует для развития своего бизнеса.

В долгосрочной перспективе (3-5 лет и более) многие крупным компаниям действительно удается увеличить чистый доход и другие показатели. Поэтому их акции также растут в цене.

Пример:

- Еще в августе 2015 г. 1 акцию Сбербанка можно было приобрести за 75 руб.

- В ноябре 2019 г. курс составляет 235 руб.

Поэтому средняя доходность за последние 5 лет составила более 40% годовых, что значительно больше, чем по любом банковскому вкладу. Однако есть у ИИС плюсы и минусы. Поэтому такой способ вложения подойдет далеко не всем людям. Большинство продолжает открывать банковские счета, хотя заработать на них практически не получается из-за растущей инфляции.

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

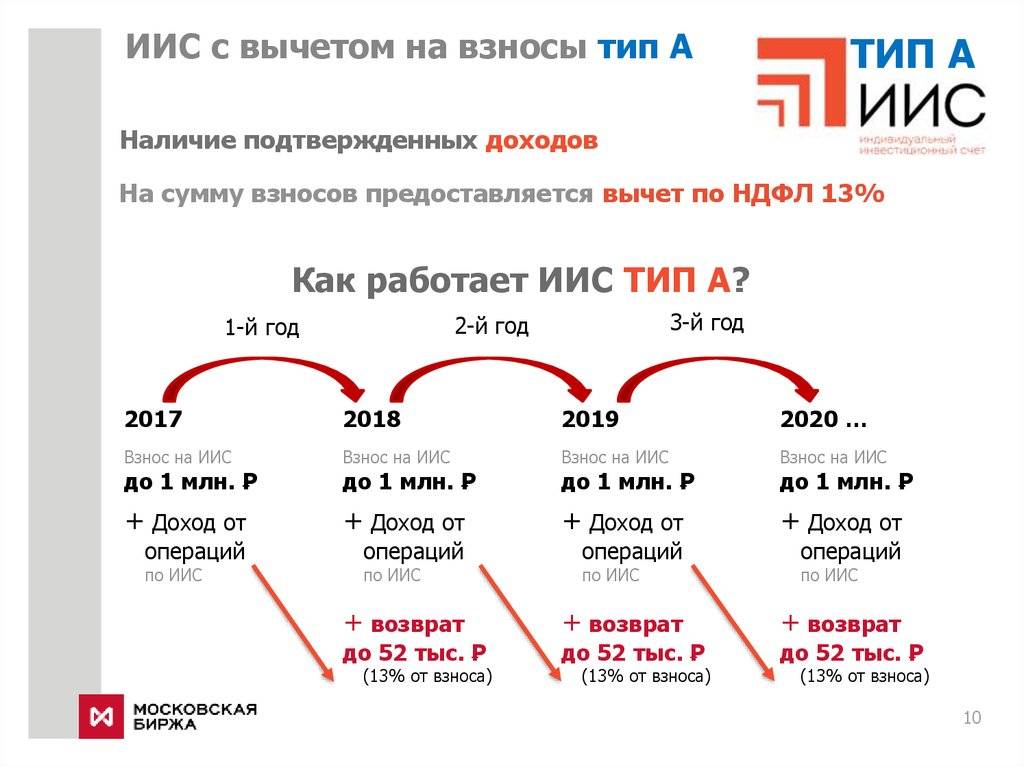

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

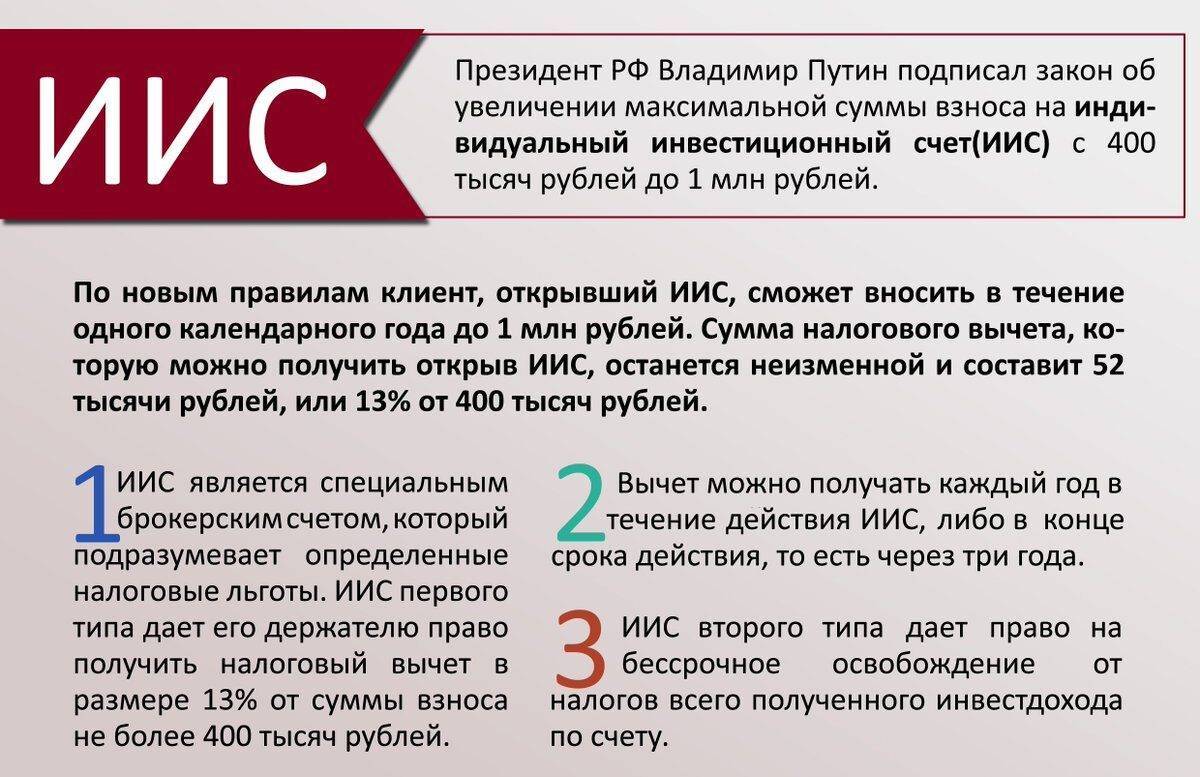

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

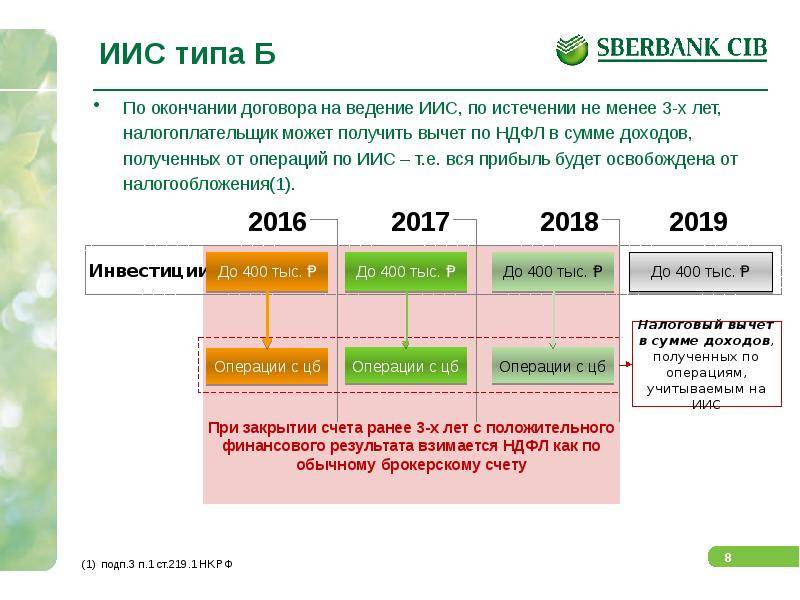

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

Список банков, где можно открыть ИИС: ТОП-5

На сегодняшний день банки-брокеры под санкциями продолжают работать, на вопросы торговли Московской и Санкт-Петербургской биржи это никак не повлияло. Вот какие банки находятся на высоких позициях в рейтингах Мосбиржи:

Тинькофф банк

Брокер «Тинькофф Инвестиции» предлагает около 11 тысяч различных инструментов для инвесторов, отсутствие минимального депозита и специальные предложения для новичков. Интересно, что спецпредложения постоянно меняются: например, еще в начале февраля можно было получить бесплатные акции на сумму до 30000 руб. за прохождение обучения, а буквально через 2 недели акция закончилась, и успешное обучение уже ничем не поощрялось.

Плюсы: есть лицензия Центробанка, собственная онлайн-платформа и мобильное приложение, моментальное пополнение, счета быстрый вывод денег за 5 минут, обучающие материалы и отсутствие минимального депозита. Из минусов – высокая торговая комиссия, отсутствие физических офисов у банка.

Альфа-Банк

Брокер «Альфа-Инвестиции» является одним из старейших – основан в 1990 году. Обладает лицензией, дает доступ к обеим российским биржам, предлагает своим клиентам более 5000 торговых инструментов. Есть возможность обучения, периодически появляются промо-акции, например, третья акция в подарок.

Из плюсов: большой стаж и опыт в брокерской деятельности, понятная тарифная сетка, собственные торговые системы, на выбор даются 4 тарифных плана, поддержка оперативная. Из минусов – достаточно высокие комиссии, и периодические жалобы пользователей на сбои в приложении, а из Личного кабинета на сайте и вовсе нельзя торговать.

Банк Открытие

Брокер «Открытие Инвестиции» входит в крупнейшую в России финансовую корпорацию, работающую с 1992 года, хотя формально банк уже государственный. Для клиентов доступно порядка 5100 торговых инструментов, есть возможность открытия демо-счета для ознакомления с сервисом.

Какие есть плюсы: клиентам доступно несколько платформ на выбор, есть многофункциональное мобильное приложение для удобного доступа к счетам, комиссии низкие, рейтинги высокие, есть бонусная программа. Из минусов – участие в программе лояльности предполагает наличие депозита на определенную сумму, служба поддержки периодически «хромает», и получить некоторые терминалы можно только за отдельную плату.

Сбербанк

«Сбербанк Брокер» – лицензионная компания, работающая на рынке с 1991 года, лицензия на осуществление брокерской деятельности получена в 2000 году. Предлагает своим клиентам исключительно высокую надежность, огромный опыт и всестороннюю поддержку. Доступно около 3000 инвестиционных инструментов.

Плюсы: доступность офисов для получения «живой» консультации и другой банковской инфраструктуры, демо-счет на 14 дней, обучающие курсы, VIP-обслуживание, аналитика, собственная платформа «Сбербанк Инвестор», выгодные тарифы, большой выбор продуктов и т.д. Из минусов – малое количество дополнительных сервисов и практически отсутствующий выбор с торговыми терминалами.

Ренессанс банк

Начало деятельности «Ренессанс Брокер» в качестве посредника на фондовом рынке – 2019 год. Компания относительно молодая, но тем не менее, предлагает более 3100 инструментов для торговли. Сейчас действует акция на бесплатный перевод ценных бумаг от другого брокера.

Из плюсов можно выделить наличие лицензии ЦБ РФ, удобное приложение, возможность быстрого вывода денег, понятные условия обслуживания. Из минусов – отсутствуют терминалы, нет выхода на иностранные площадки (торговля только на Московской бирже), нет маржинальной торговли.

Как инвестировать новичкам?

Если ИИС ведет управляющая компания, все решения о сделках будут принимать без вас.

Если вы управляете счетом самостоятельно, создайте заявку на покупку актива в личном кабинете на сайте, через торговый терминал или в мобильном приложении. Некоторые брокеры до сих пор проводят сделки по телефону.

На ИИС можно покупать валюту, акции, облигации, паи фондов, а также фьючерсы, опционы (у некоторых брокеров), которые торгуются на российских биржах. Проводить сделки на иностранных биржах не получится. Кроме того, есть исключение для госслужащих: они не могут покупать бумаги иностранных эмитентов.

Помните, что любой доход от валютных операций подлежит налогообложению: о нем придется отчитаться самостоятельно: так же, как и по дивидендам, полученным по иностранным акциям.

Стратегии инвестирования на ИИС зависят от опыта, уровня риска и доходности, на которую вы рассчитываете.

Инвестиции без сделок для инвесторов с любым опытом. Стратегия подойдет всем, кто не планирует торговать на фондовой бирже. Безрисковый вариант, если исключить тот факт, что деньги на ИИС не застрахованы, как на банковском вкладе. Доходность зависит от суммы пополнения и максимальной суммы налогового вычета, который был удержан в предыдущем году. Чтобы реализовать стратегию, пополняете счет в текущем году, не приобретаете активы, и уже в следующем получаете вычет.

Для новичков и консервативных инвесторов. Минимальный риск и низкая доходность чуть выше ставки по депозиту. Чтобы реализовать стратегию, подойдут облигации федерального займа или крупных муниципалитетов. Вероятность банкротства таких эмитентов минимальна, поэтому и риск невысок. Однако у этих активов не самая высокая доходность.

Для новичков, которые более устойчивы к риску. Доходность и уровень риска чуть выше, чем у консервативной стратегии. Можно покупать облигации крупных компаний, которые широко известны на рынке или вкладывать деньги в индексные фонды

Если опыта в сделках на бирже мало, обращайте внимание на выпуски ценных бумаг тех компаний-эмитентов, которые на широко известны и вызывают у вас доверие. Выбирайте облигации с высокой ликвидностью и тем сроком погашения, который вам подходит больше

К примеру, нелогично брать ОФЗ с семилетним сроком погашения, если планируете закрывать ИИС через три года, не будете переводить бумаги на брокерский счет и не хотите терять на комиссиях брокера при продаже бумаги.

Для более опытных инвесторов, готовых к риску. Может принести более высокую доходность, по сравнению с первыми двумя стратегиями, но и риски выше. Можно покупать на ИИС не только облигации, но и акции широко известных компаний, которые платят дивиденды. Обратите внимание: акции более рискованный инструмент по сравнению с облигациями. Даже цены на акции таких крупных компаний, как Лукойл и Сбербанк, растут не всегда. В отдельные периоды они могут значительно подешеветь, тогда придется ждать, когда их стоимость вернется к предыдущим значениям или поднимется выше. Если вы готовы принять этот риск, то сможете заработать чуть больше за счет роста стоимости акций и дивидендов.

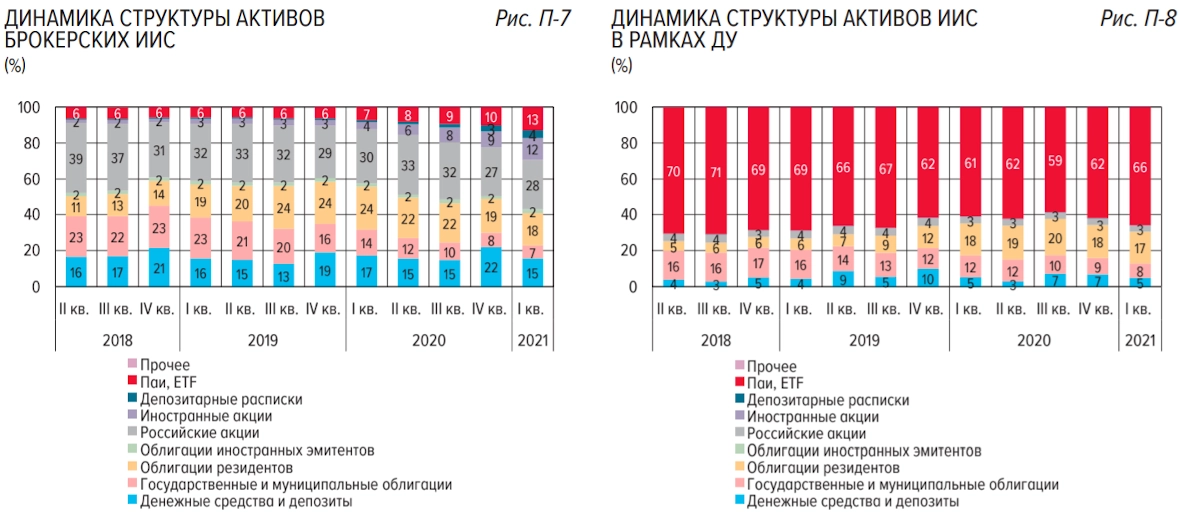

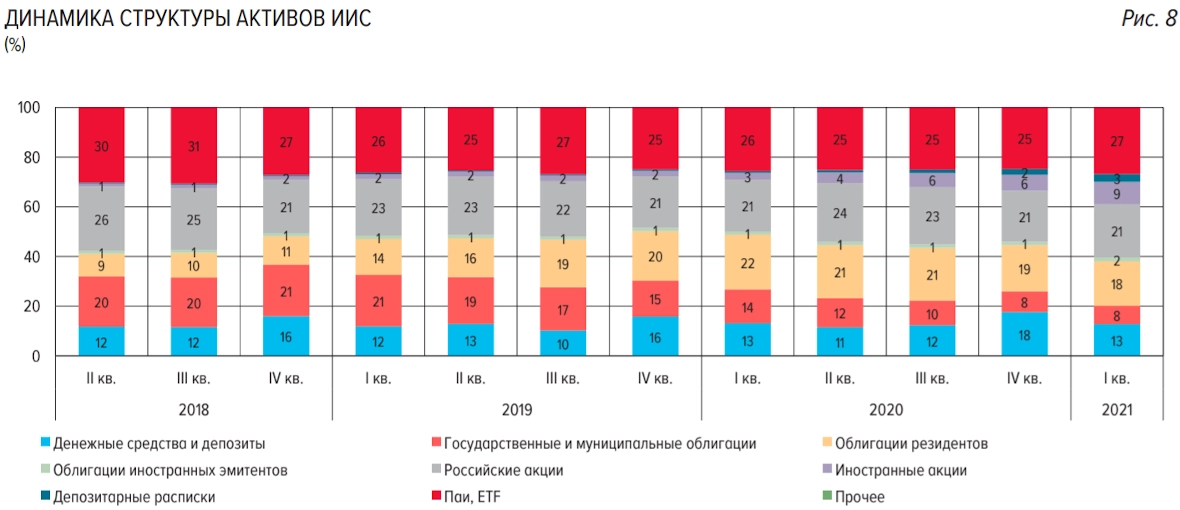

По данным Банка России, инвесторы с 2018 года по I квартал 2021 года распределяли средства на ИИС таким образом:

- паи и ETF, а также российские акции традиционно занимают большую долю в портфелях,

- доля государственных и муниципальных облигаций существенно снизилась,

- интерес к облигациям резидентов, наоборот, растет.

Отбирайте ценные бумаги для покупки на ИИС в мобильном приложении или терминале вашего брокера. Так вы наверняка будете знать, что сможете провести сделку. Разные брокеры дают доступ к разным ценным бумагам и биржам. К примеру, через приложение Сбера вы не сможете купить акции на Санкт-Петербургской бирже. Все отобранные бумаги можно проанализировать в любом другом удобном для вас сервисе или на сайте-скринере.

Как зарабатывают на брокерском счёте и ИИС

Помимо главного отличия существуют еще несколько пунктов, которые позволят определиться с выбором нужного инструмента для инвестирования и получения заработка.

В частности, ИИС имеет отложенное налогообложение, то есть налог с прибыли учитывается лишь при закрытии рассматриваемого продукта, а на брокерском аккаунте – ежегодно. Это хорошая опция, так как появляется возможность инвестировать в нечто другое и иметь дополнительный доход. Также с него отсутствует вариант выводить средства без последующего закрытия. Если закрыть раньше указанного времени, то потеряется привилегия налогового вычета, вдобавок предстоит возвращать полученные ранее послабления. Исключение распространяется на дивиденды по акциям и купоны по облигациям, но предварительно надо передать брокеру реквизиты для осуществления трансфера. С брокерского аккаунта разрешается выводить безлимитно без автоматического закрытия – он даже может оставаться пустым сколь угодно долго.

В случае уплаты НДФЛ и пополнения ИИС ежегодно минимум на 400 тысяч рублей, можно получать до 52 тысяч рублей в год. Альтернатива —освобождать инвестиционный доход от налога в 13%, это является выгодным, когда торговый план приносит прибыль свыше 52 тысяч рублей в год.

Брокерский аккаунт может хранить любой объем финансов, в то время как на другом рассматриваемом в этой статье инструменте установлен лимит в размере 1 млн рублей в год и обновляется каждое 1 января. Поэтому если есть интерес в более крупных инвестициях, лучше выбрать брокерский счет.

Вместе с тем, на ИИС можно переводить исключительно в российской денежной единице, а на брокерский аккаунт допускаются также акции, облигации и иностранная валюта. Однако не запрещается приобрести инвалюту, первоначально пополнив баланс в рублях. Тем же способом покупаются иностранные акции: сначала выполняется трансфер рублей, затем приобретается инвалюта и уже на нее — нужные активы. Такая процедура является более затратной по времени, следовательно в случае, если клиент намерен торговать и зарабатывать в валюте, то проще открыть брокерский счет. Кроме того, индивидуальный инвестиционный аккаунт не пригоден для деятельности на форексе и нельзя покупать «народные» ОФЗ и ценные бумаги зарубежных компаний, только если они не обращаются на биржах РФ.

С ИИС нельзя осуществить сальдирование результата (допускается с обычными брокерскими аккаунтами). Если их несколько, то для подсчета НДФЛ (в частности, снижения его уровня) имеется возможность объединить финансовый итог (то есть, сальдировать).

Ели отсутствует защита продукта от рисков и с текущей конъюнктурой рынка создавать прогнозы на трехлетний период весьма проблематично. Если у продукта есть гарантия защиты, то как минимум, можно вернуть вложенные деньги.

Стоит заметить, что потенциальная доходность прямо пропорциональна рискам.

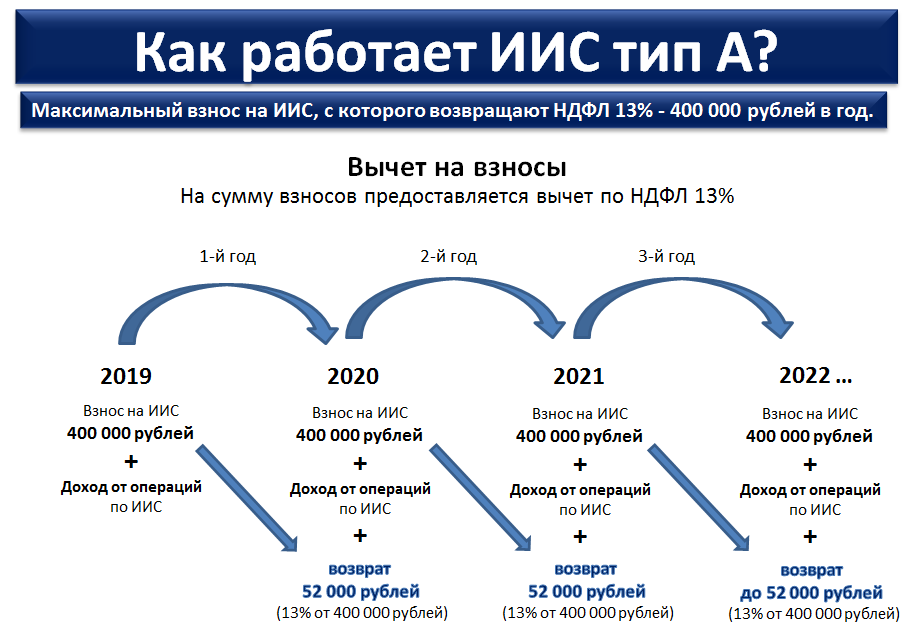

Вычет типа А

Это вычет на пополнение баланса. Как бы это странно ни звучало, но вы будете получать деньги за то, что вводите их на свой ИИС. Вычетом вам вернут 13 % от суммы пополнения, но не больше 52 000 рублей. Иными словами, более чем на 400 000 рублей в год пополнять счет нет смысла. Для наглядности рассмотрим пример:

Чтобы получить возврат, вам необходимо самостоятельно обратиться в налоговую, взяв с собой пакет документов (паспорт, ИНН, справку 2-НДФЛ и другие) и справку от брокера, которая подтвердит, на какую сумму вы пополнили ИИС. Либо сделать все онлайн через личный кабинет на сайте ФНС

Важно: на вычет типа А могут претендовать только люди, получающие доход и платящие НДФЛ. То есть если за год вы ничего не заработали, то и возвращать вам нечего

Иными словами, максимальный вычет вы получите, только если ваш оклад составляет не менее 33 333 рублей (400 000 рублей ежегодно как раз). Если, например, годовой доход составит 300 000 рублей до уплаты НДФЛ, то вы сможете вернуть через ИИС только 39 000 рублей.

Кстати, индивидуальные предприниматели, которые работают на упрощенной системе налогообложения, данным видом льгот воспользоваться не могут. Это связано с тем, что они не платят НДФЛ в размере 13 %.

Вычет типа А подойдет:

- новичкам, которые мало знают о фондовом рынке и стараются действовать консервативно;

- людям, которые хотят инвестировать, но имеют ограничения по финансам.