Какие облигации можно купить в РФ

Первые облигации в истории России выпустили после Крымской войны. Военные действия велись на деньги кредиторов, займы собирались отдавать с контрибуции. После мирного договора пришлось дать больше финансовой свободы предпринимателям и позволить строительство частных железных дорог. Правительство печатало государственные ЦБ (здесь и далее — Ценные Бумаги) для британских банков, железнодорожные магнаты выпускали корпоративные облигации. Через несколько лет городские власти тоже начали продавать собственные бонды — муниципальные, вырученные деньги шли на обустройство городов и развитие инфраструктуры. Сейчас в ходу такие виды:

- Государственные — выпускаются государством для покрытия дефицита бюджета. Выкуп облигаций гарантируется государством. Самый надежный вид ценных бумаг, от этого наименее доходный.

- Муниципальные — выпускаются местными властями, доход от них не облагается налогом.

- Корпоративные — выпускаются банками типа Сбербанка, ВТБ или коммерческими компаниями для финансирования проектов. Высокий риск, высокодоходные в случае успеха.

Вот неплохое видео о государственных бондах РФ.

https://youtube.com/watch?v=rIpWSnsPkhA

Отличия облигаций по доходности

- Дисконтные (Zero Coupon) – в установленный срок полностью погашаются эмитентом. Продаются по стоимости ниже номинала, погашаются по номиналу. За счет разницы держатель получает прибыль.

- С фиксированной ставкой, купонная — прибыль выплачивается регулярно в виде процентов от номинальной стоимости. ЦБ не теряет номинальную стоимость.

- С плавающей ставкой — прибыль выплачивается регулярно, но процент привязан к оговоренным экономическим показателям. Чаще всего — к ставкам по кредитам.

Конкретная прибыль зависит только от условий, на которых выпущена ценная бумага. Например, государственные сроком на один год могут принести до 6% прибыли. А какой-нибудь «ЮТэйр» предложит 968% годовых. Шанс получить деньги с государственных облигаций — 99.9% против 1% у «ЮТэйр». Выбор облигаций — это поиск золотой середины с хорошей надежностью и наилучшей доходностью.

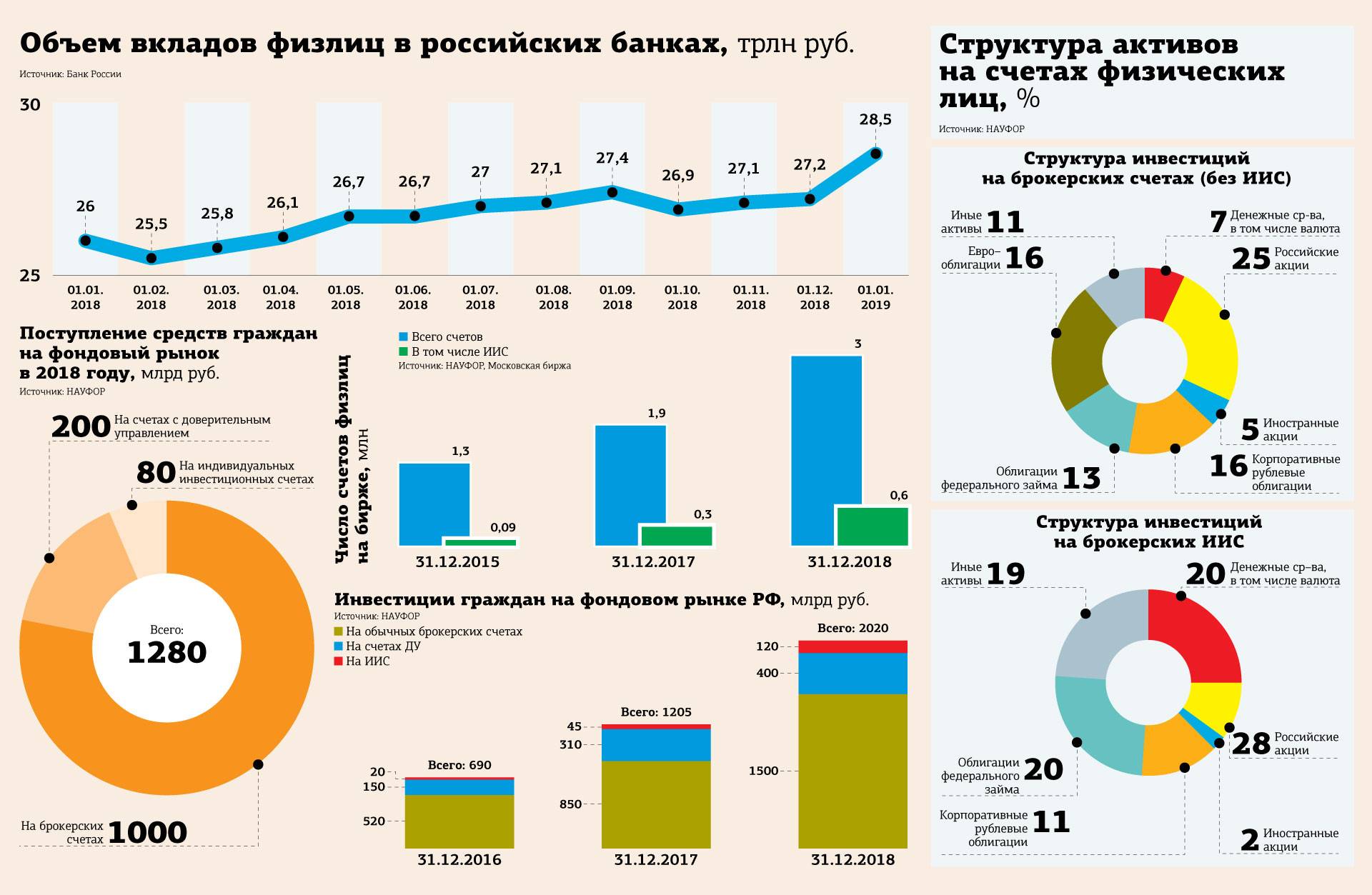

Сколько россияне хранят в российских облигациях

Из вложений в долговые бумаги:

- 80,7% — приходилось на корпоративные облигации;

- 15,4% — на государственные облигации;

- 3,9% — на еврооблигации (то есть номинированные в долларах или евро).

В эту статистику попадают и крупные инвесторы, и спекулянты. Если же взять сегмент индивидуальных инвестиционных счетов (ИИС), которые открывают мелкие игроки минимум на 3 года для вложений до 400 000 рублей в год, то картина будет иная.

«Это уменьшение отчасти можно объяснить тем, что многие частные инвесторы в 2022 году отдавали предпочтение депозитам по очень привлекательным ставкам, отчасти — стремлением усреднить сильно просевшие позиции в акциях», — говорит аналитик «Финама» Алексей Козлов.

Портфельный управляющий УК «Открытие» Руслан Мустаев такое отношение к бондам объясняет невысокой волатильностью котировок («нет драйва») и скромным потенциальным доходом. «Клиенты не хотят ограничиваться небольшой премией к депозиту, на их портфель разница между условными 7 и 9% несущественна», — говорит он.

Кроме того, по словам Мустаева, инвестконсультантам проще продавать доли в компаниях: фраза «фундаментально акция недооценена на 30%» звучит интересней, нежели «давайте возьмем облигацию на 0,25% годовых доходней, чем в вашем портфеле».

Руководитель направления DCM департамента корпоративных финансов «Фридом Финанса» Максим Чернега называет ещё две причины скромных цифр по облигациям в портфелях частных инвесторов.

- Облигации — это консервативные инвестиции, потому сделки с ними по определению не должны происходить так же часто, как с другими ценными бумагами, — отсюда и низкие обороты.

- С 2020 года часть капитала частников перетекла из облигаций в фонды, в том числе облигационные.

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

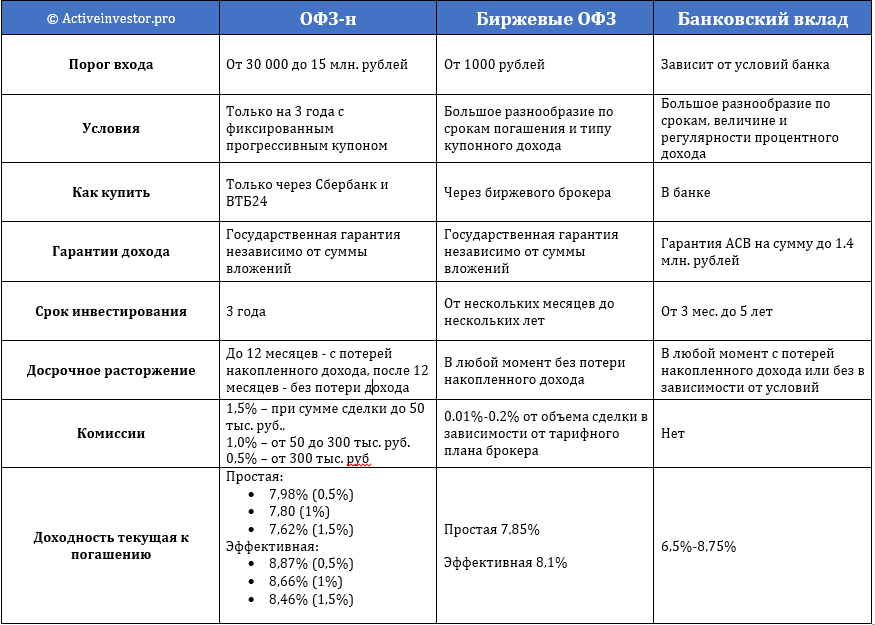

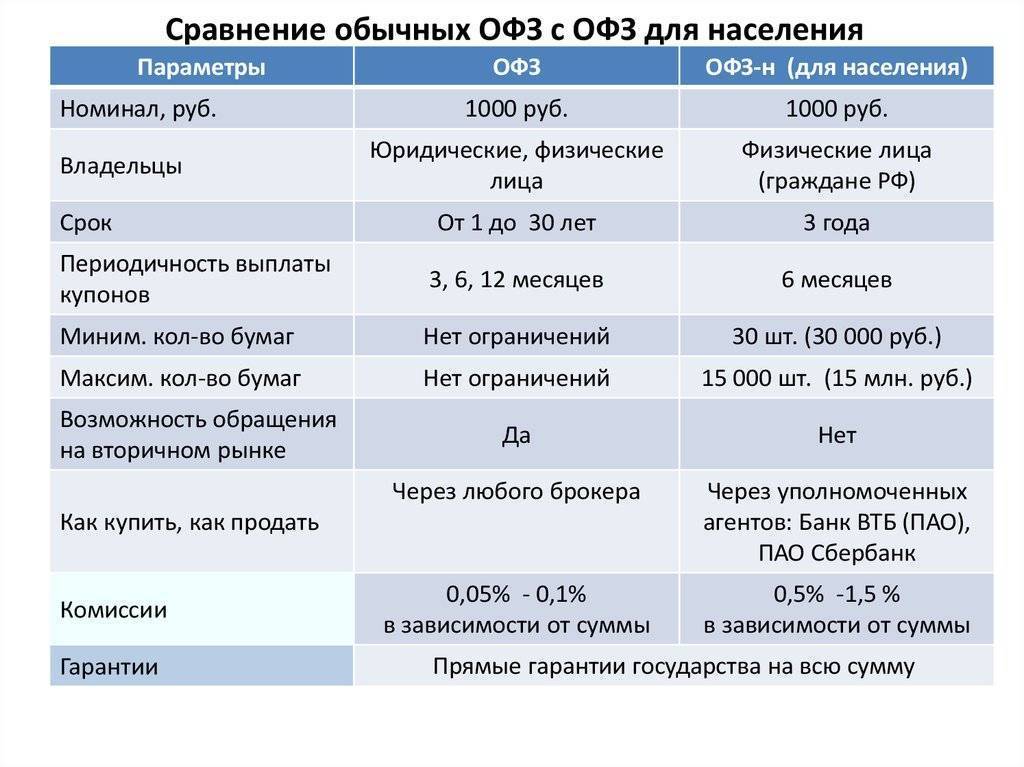

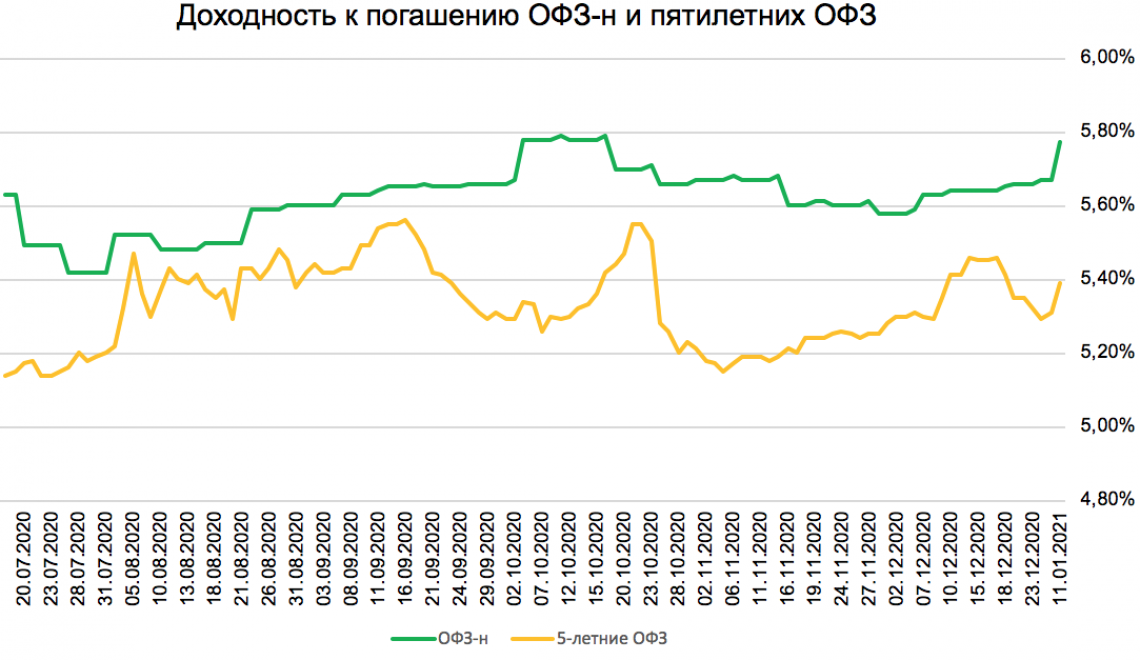

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

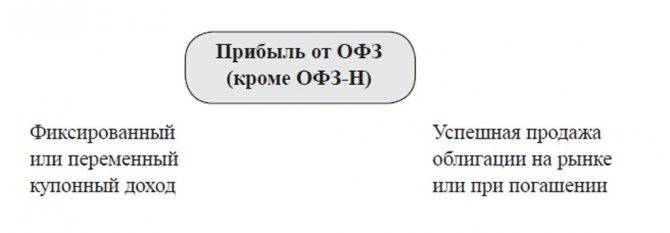

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

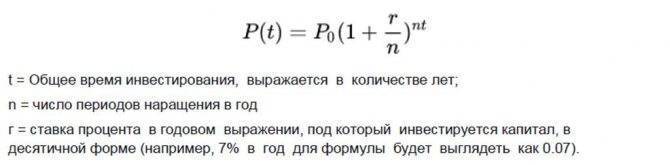

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий. Купонные выплаты — каждые полгода (6 месяцев).

Почему не бывает «низкой» или «высокой» доходности

Когда речь идет о доходности, очень легко впасть в заблуждение и начать оценивать ее абсолютные значения: 10% — это мало, 20% — нормально, а 30% и больше — хорошо. Как будто на фондовом рынке есть универсалия: все успешные инвесторы зарабатывают столько-то, никак не меньше.

Размышлять так опасно. У каждого инвестора свои цели на рынке, свой горизонт инвестирования и финансовый план. Там, где один может рисковать ради доходности в 30%, другому достаточно придержать деньги в ОФЗ под 8–9%. И в этом нет ничего плохого.

Рассмотрим примеры:

Василий Петрович хочет накопить на квартиру через 10 лет. Ему нужно 10 миллионов, а откладывать он может по 60 000 рублей в месяц. Чтобы достигнуть такой цели, ему достаточно иметь доходность в районе 7% — даже банковский вклад подойдет.

А Иван Иванович хочет накопить 5 миллионов через пять лет, откладывать может по 50 000 рублей. Чтобы достигнуть своей цели, ему нужна доходность 20%. Это много, придется рисковать — но иначе никак.

И Василий Петрович, и Иван Иванович правы в своих целях и в необходимой доходности. Отличается у них только готовность к риску: где-то он нужен, а где-то — нет.

Не бывает хорошей или плохой доходности. Бывает доходность, ради которой приходится по-разному рисковать. Это зависит от ваших целей и риск-профиля. Нужно искать не просто хорошую доходность, а лучшее соотношение риска и доходности.

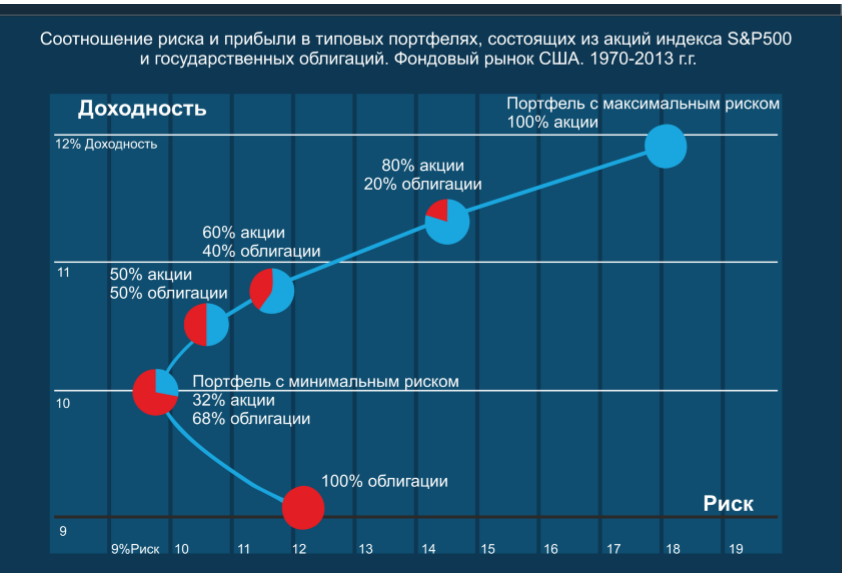

Дальше рассмотрим три категории активов по уровню риска и разберемся с доходностью от каждой из них:

| Низкорисковые активы | Среднерисковые активы | Высокорисковые активы |

| — Облигации федерального займа — Банковские депозиты | — Корпоративные облигации с высоким кредитным рейтингом — «Голубые фишки», акции крупных компаний — Недвижимость — Золото, драгоценные металлы | — Криптовалюта — Инструменты срочного рынка: фьючерсы, опционы, договоры РЕПО — Мусорные облигации — Венчурные инвестиции, акции мелких компаний и стартапов |

Преимущества и недостатки

«Народные», как и другие облигации, имеют свои преимущества по сравнению с другими типами инвестиционных инструментов. К таким достоинствам относят, прежде всего:

- Надежность, так как гарантом того, что долг, проценты по нему будут выплачены в срок и в полном объеме является государство, его государственный бюджет, золотовалютные резервы.

- Ликвидность. ОФЗ — самая ликвидная ценная бумага, так как ее всегда можно как купить, так и продать. Причем это сделать можно не только там, где есть свободный рынок — на фондовой бирже, но частным или юридическим лицам (по форме гражданского договора купли/продажи).

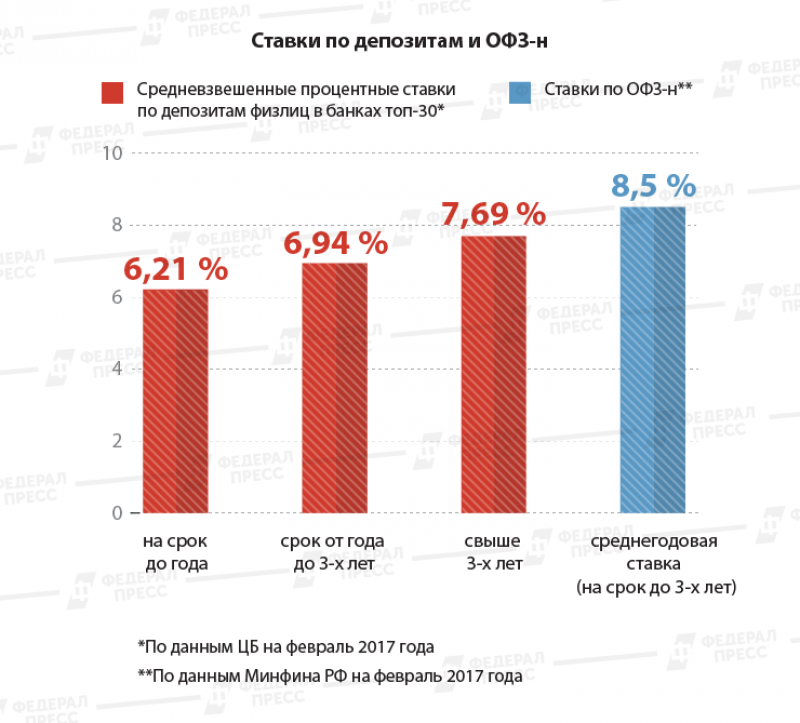

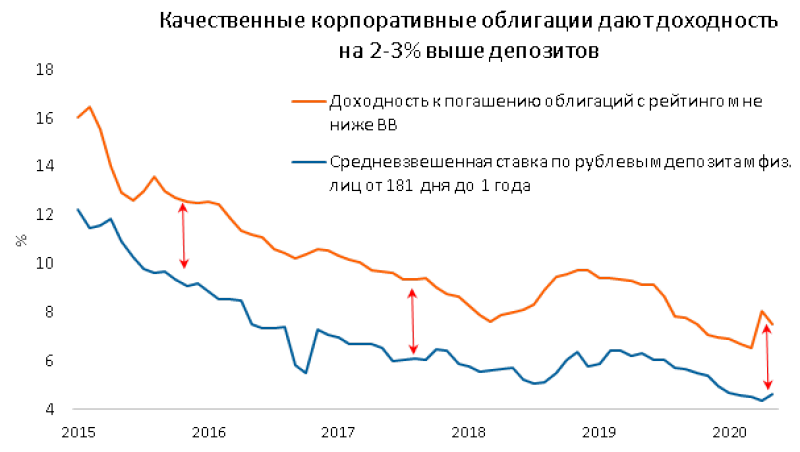

- Процентный доход ОФЗ с постоянным доходом — 7-8% годовых, несмотря на малую величину, все же на 10-20% выше, чем проценты по банковским вкладам.

- Удобство владения, пользования и распоряжения. Можно хранить как в бумажном виде, например, в банковской ячейке, так и в электронном — в виде цифровых записей в Национальном депозитарном центре. Управлять своим портфелем облигаций можно дистанционно с помощью специальных программ и приложений, которые есть у каждого банка или брокера, работающего на финансовых рынках.

Кроме того, ОФЗ как финансовый актив может быть передан по наследству, подарен.

Выгодно ли покупать облигации федерального займа

Процентная ставка на облигации, предлагаемая Министерством Финансов составляет 8,5 %. Это довольно выгодно, ведь даже в некрупных банках трудно найти аналогичное предложение. Хотя есть возможность когда угодно досрочно вернуть вложенные деньги по номинальной стоимости ЦБ. В течение 1 года можно гарантированно вернуть всю сумму, но без процентного дохода.

Если же владелец бумаг государственного типа произведет возврат вложенных средств по истечении 1 года, то он вернет себе деньги, потраченные на приобретение гособлигаций, и купонный доход. Для возврата инвестиций необходимо продать ЦБ в банковскую организацию, в которой они приобретались. При этом банк взимает комиссию в размере 0,5 – 1,5 %. Самую высокую прибыль можно получить, дождавшись окончания срока действия гособлигаций.

Срок действия облигации составляет 3 года. Для обычных граждан такой период является недостатком, поскольку они не привыкли инвестировать деньги на длительный срок.

Высокий риск

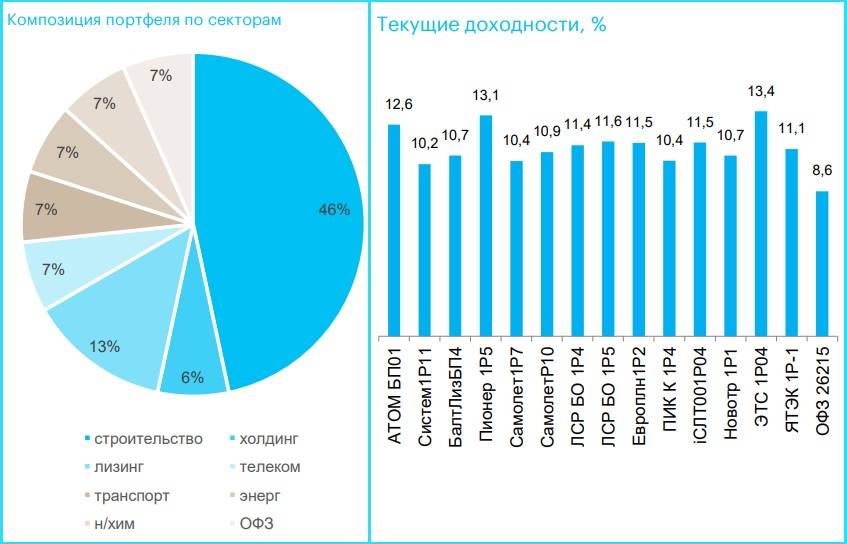

Погашение/ оферта | Дюрация | Частота выплат в год | Доходность к погашению | Размер купона, руб. | |

ТД РКС БО-01 | 23.05.2023 | 1,28 | 4 | 14,52% | 34,9 |

ЭБИС БО-П03 | 09.04.2024 | 1,46 | 4 | 13,70% | 32,41 |

«Агрофирма-племзавод Победа» 1Р1 | 15.02.2024 | 1,92 | 4 | 14,30% | 24,31 |

«Агрофирма-племзавод Победа» 1Р1

Классическая облигация с погашением в 2024 году. Это дебютный выпуск компании, отчасти поэтому у него такая большая доходность.

ОАО «Агрофирма — Племзавод «Победа» занимается растениеводством и животноводством. Компания производит молоко, овощи, мясо и зерновые культуры. Входит в концерн «Покровский», у которого более 35 предприятий агропромышленного комплекса, машиностроения и девелопмента. Поручителями по облигационному выпуску как раз являются компании из концерна.

За счет благоприятной конъюнктуры выручка облигационной группы (ОАО «Агрофирма — Племзавод «Победа» и поручители) за полугодие 2021 года выросла на 51% по сравнению с прошлым годом. Чистая прибыль выросла более чем в 3 раза. Рентабельность EBITDA за последние 12 мес. составила 40,5%.

Данные взяты с тг канала «Иволга Капитал».

Данные взяты с тг канала «Иволга Капитал».

ЭБИС БО-П04

Облигация с фиксированным купоном, погашение предусмотрено через 1,5 года. Помимо этого, у компании еще есть 4 выпуска, 2 из которых погашаются в следующем году.

ЭБИС занимается переработкой отходов и производством сырья для полимерных производств. У компании есть масштабная инвестиционная программа, на реализацию которой как раз пойдут средства, вырученные с размещения облигаций. Планируется запустить два новых цеха по производству упаковочной стретч-пленки и ПВД-гранул.

У компании впечатляющая динамика финансовых показателей. По итогам года руководство ожидает значение Чистый Долг/EBITDA около 2,9х, что достаточно много. Но, если учесть, что компания продолжит расти такими же темпами, то проблем не должно возникнуть. Руководство планирует постепенно снижать долговую нагрузку, стремясь к показателю 2х.

Одна из основных причин, почему инвесторы побаиваются облигаций ЭБИС, заключается в том, что компания связана с инвестиционным фондом «Октоторп». Данный фонд владеет сетью ломбардов «Ломбард Мастер», которая тоже выпускала облигации. Однако, в этом году ЦБ запустил ликвидацию ломбарда из-за незначительных технических ошибок в отчетности. Теперь «Ломбард Мастеру» нужно выкупить оставшиеся облигации и заплатить купоны.

Инвесторы боятся, что часть средств ЭБИС может пойти как раз на помощь ломбарду. Само руководство ЭБИС заявило, что все средства с облигационных займов пойдут исключительно на деятельность компании. Они также будут отчитываться о целевом расходе средств.

У Cbonds на канале есть интервью с представителями компании.

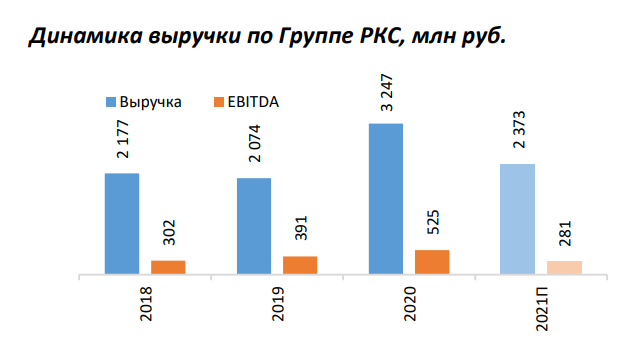

ТД РКС БО-01

У облигации осталось 1,5 года до погашения, купоны фиксированные.

Эмитент ООО «ТД РКС-Сочи» является частью группы компаний «РКС Девелопмент». Группа строит жилую недвижимость комфорт-класса в таких регионах, как Краснодарский край, Московская, Тверская и Пензенская области.

После бума строительства в 2020 году, который произошел на фоне льготных ставок по ипотеке, рынок недвижимости постепенно охлаждается. В связи с этим руководство компании прогнозирует снижение финансовых результатов по сравнению с прошлым годом. Компания стабильно работает в прибыль и проблем с выплатами не возникает.

40% Группы владеет АО «НПФ „БЛАГОСОСТОЯНИЕ“», квазигосударственный фонд, через венчурный ЗПИФ.

40% Группы владеет АО «НПФ „БЛАГОСОСТОЯНИЕ“», квазигосударственный фонд, через венчурный ЗПИФ.

На 2020 год показатель Чистый долг/EBITDA составлял 2,8х.

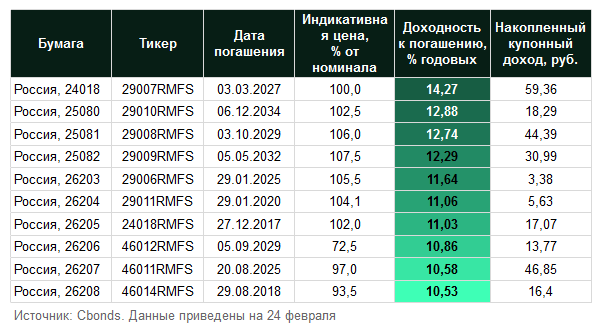

Доходность облигаций федерального займа

В первом случае в расчетах учитывается сумма годовых выплат и текущая стоимость ценной бумаги. Во втором – цена погашения облигации, приобретения и продажи, сумма общих выплат по купону и продолжительность владения ценной бумагой. Кроме того, доходность меняется и зависит от экономики и рыночной ситуации.

Попробуем разобраться, как рассчитывается доход от ценной бумаги на примере.

Номинал облигации равен одной тысяче рублей. Ее стоимость – 100% от номинала. Процент выплат по купону – 8,6%, выплаты производятся единожды в год. Таким образом, инвестор за год заработает 86 рублей. Делим годовой доход на цену бумаги, получается 8% – это и есть рассчитываемая доходность.

Но на деле все гораздо сложнее. При расчете прибыли могут быть определенные погрешности, ведь учитываются следующие показатели: разница доходности последней сделки и настоящей цены, номинальная цена купона, а также налоги. Поэтому для определения наиболее точной прибыли рекомендуется пользоваться облигационным калькулятором. Такую возможность представляет ресурс Cbonds. Также следить за стоимостью ОФЗ в режиме реального времени можно с помощью бесплатной программы SmartX.

Доходность ОФЗ колеблется в пределах 9-14% годовых.

У европейского фондового брокера Just2Trade от ФИНАМ вы можете покупать не только ОФЗ РФ, но и государственные облигации других стран:

Виды облигаций

Облигации федерального займа для физических лиц делятся на несколько основных видов. По способу выплат ценные бумаги подразделяются на:

- ОФЗ с постоянным купонным доходом. Выплаты осуществляются единожды в год, а их размер постоянен в течение всего периода действия ценной бумаги. Следует отдать предпочтение этому виду при прогнозировании снижения ставок по процентам.

- ОФЗ с фиксированным купоном. Размер выплат известен при покупке, но может изменяться с течением времени. К примеру: сначала доход устанавливается как 7% от номинала, а через два года – 6%.

- ОФЗ с переменным купонным доходом. Размер варьируется в зависимости от показателей какой-либо плавающей процентной ставки или официальной инфляции. Этот тип следует приобретать, если ожидается повышение процентных ставок на рынке. С их повышением будет увеличиваться и доход.

- ОФЗ с амортизацией долга – это ценные бумаги, по которым номинал погашается частями. Выплаты осуществляются согласно графику, который вы знаете заранее, но могут быть и перерывы.

- ОФЗ с индексируемым номиналом. Ценные бумаги с номиналом, который индексируется на потребительскую инфляцию. Период выплат – один раз в полгода. Следует приобретать во время кризиса при росте инфляции – повышение процентных ставок начинается именно в это время.

История успеха или ошибка выжившего: инвестиции в России

Истории успешных частных инвесторов в России порой напоминают ошибку выжившего. О нескольких счастливчиках многие знают, но о тех сотнях и тысячах людей, которые вложились в «МММ» или прогорели на «Форексе»… кто о них вспомнит?

Потеря вложений возможна, но обычно она становится закономерным следствием неграмотного вложения средств. Или вложили не туда (финансовые пирамиды и скам-проекты), или не то (последние или заемные деньги), или не так (все яйца в одну корзину). Все остальные в долгосрочной перспективе все-таки зарабатывают хоть немного. А это лучше, чем ничего.

Даже после февральских событий не все подряд частные инвесторы, торгующие на фондовом рынке, стали разоряться. Часть из них если и не заработали, то вышли в ноль: валюта в портфеле выросла и перекрыла потери от падающих акций. А у тех, кто успел вовремя продать доллары, евро и франки, еще и доход образовался.

Чем облигации отличаются от акций

Рассмотрим, в чём же разница между акциями и облигациями. Такой вопрос задают практически все неквалифицированные инвесторы, которые недавно пришли на финансовый рынок. На самом деле между этими инструментами отличия есть, и они весьма существенные. Ниже в таблице перечислены ключевые особенности ценных бумаг с разбивкой по ключевым признакам.

| Признак | Обыкновенные акции | Облигация |

|---|---|---|

| Юридический статус держателя бумаги | Акция – это доля в капитале организации. Её держатель является «частичным» собственником компании. | Облигация – это долговой инструмент. Её держатель даёт эмитенту деньги взаймы, т.е. не является собственником. |

| Как выплачивается вознаграждение держателю бумаги | Владелец обыкновенной акции имеет право на получение дивидендов, но компания по итогам отчётного периода может отказаться от их выплаты. | Эмитент облигации обязан в установленные сроки перечислять держателю бумаги оговоренное вознаграждение за использование привлечённого капитала. В случае отказа от исполнения обязательств (дефолт) владельцы облигаций имеют право запустить процедуру банкротства должника. |

| Как определяется величина вознаграждения | Сумма дивидендов на 1 акцию рассчитывается исходя из величины чистой прибыли. | Проценты (купоны) по облигациям чаще всего фиксированы, но иногда они корректируются с поправкой на инфляцию и другие параметры, оговоренные при эмиссии. |

| Срок обращения | Акции обращаются до тех пор, пока акционерное общество не примет решение о ликвидации или реорганизации в иную форму. | Облигации обычно выпускаются на определённый срок с гарантией полного погашения, хотя справедливости ради заметим, что в истории есть примеры «вечных» долговых бумаг. |

Что касается сходств между акциями и облигациями, то оно всего одно — владельцы бумаг могут получить прибыль не только за счёт дивидендов или процентов, но и на разнице цен покупки/продажи.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

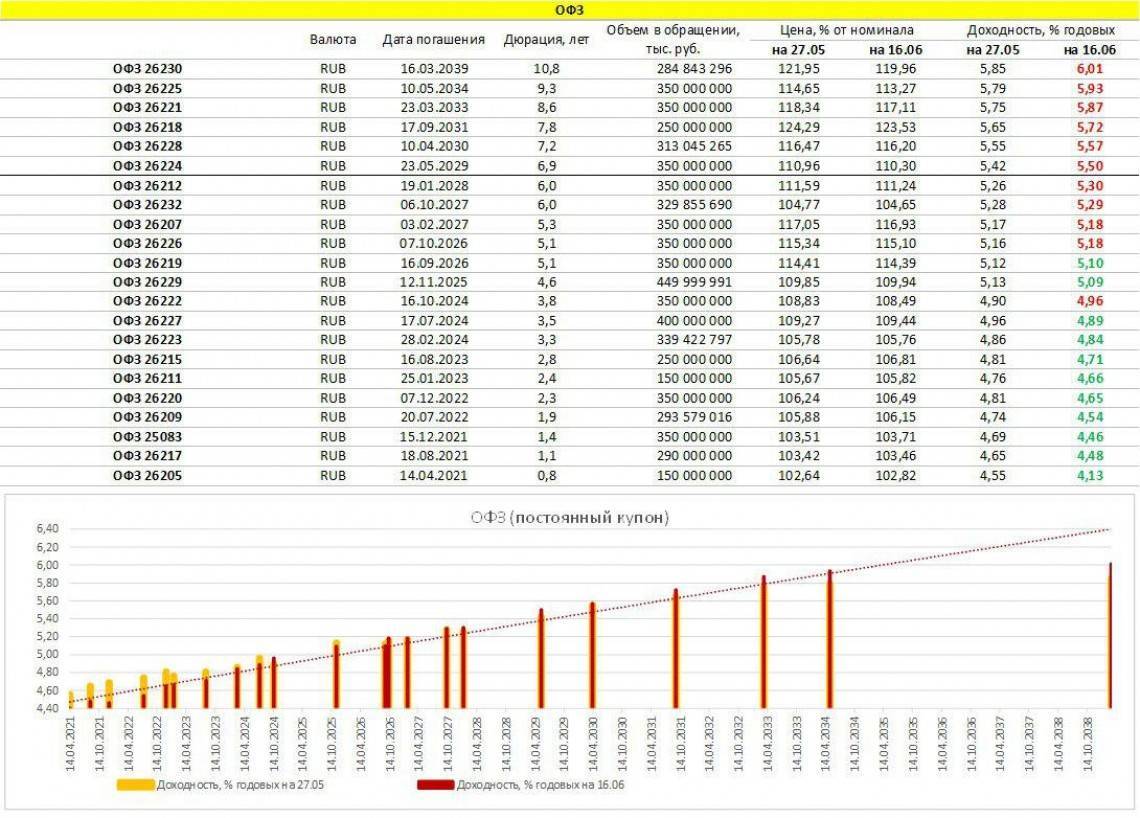

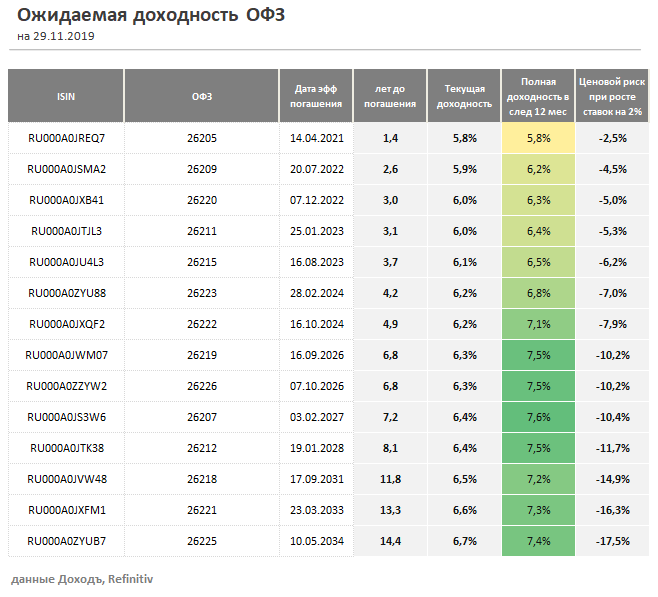

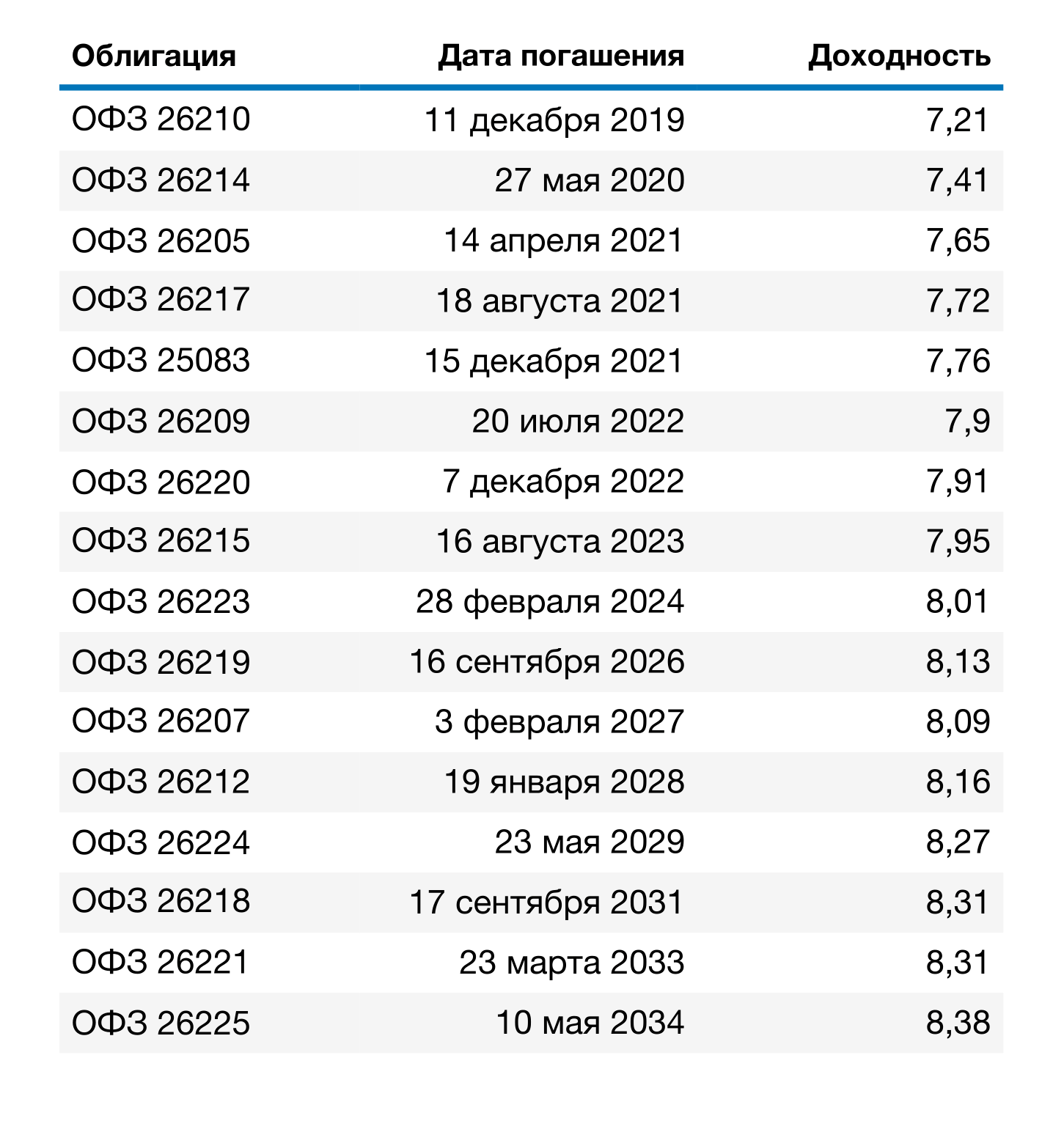

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

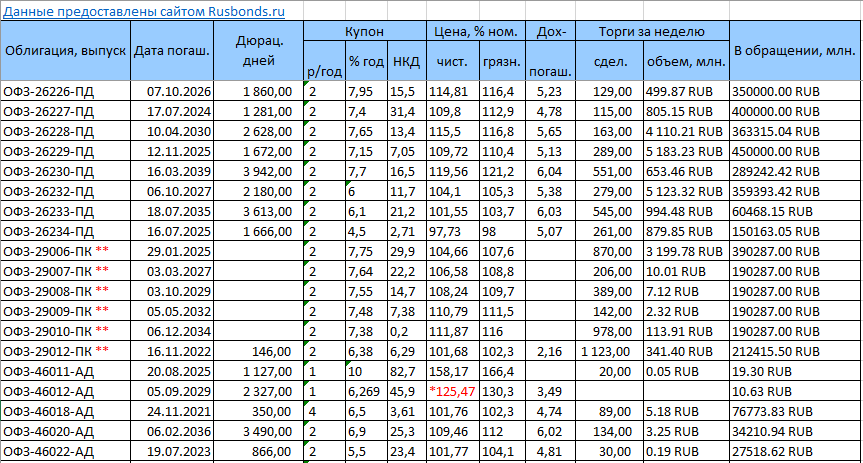

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как подобрать портфель

Здесь все будет кратко, так как у меня есть отдельная статья про принципы формирования портфеля ценных бумаг. 60-70% портфеля должны составить гарантированные государственные облигации. Трудно найти государственные ЦБ с доходностью выше 10%, поэтому берем «народные» ОФЗ-н с разными сроками погашения. 35% капитала (140 000) отдаем за ОФЗ-53002-н сроком на 3 года (погашаются в 2020, выплаты по купонам два раза в год, общая доходность — 7.67% годовых). Еще 30-35% отдаем за ОФЗ-25083-ПД со средней доходностью 6.78% годовых, погашение в 2021 году. У нас остается 120 000, которые стоит разделить на две части и вложить в более доходные корпоративные облигации. Например, Левентук-1-боб с доходностью 18% годовых и выплатой по купонам раз в квартал. Минус облигации — полное погашение будет в 2027 году, но я всегда могу продать их с сохранением нкд по облигациям. Остальные 60 000 — покупка ГТЛК-001Р-08-боб (8.8% годовых, выплата по купонам 4 раза в год, дюрация 10 лет). Как и предыдущие, их можно продать.

Посчитаем доход за один год с момента покупки облигаций. С ОФЗ-53002-н мы получим 11 тысяч, с ОФЗ-25083-ПД получим 9 500, с Левентук — 10 800, с ГТЛК — 5 280. Вместе получается 36 580 за первый год, средний доход — 9%. Если добавить налоговый вычет в виде возврата, получится 22% или 88 тысяч прибыли за год владения бондами. Как рассчитать доходность? Воспользуйтесь калькулятором, например, этим.

Недвижимость – долго, но перспективно

Недвижимость в России традиционно воспринимается как один из консервативных вариантов инвестиций – для этого нужна достаточно большая сумма, однако недвижимость стабильно растет в цене, поэтому инвестиции могут окупиться быстрее других вариантов. Правда, история 2020 года показывает, что иногда желание россиян сохранить накопления в недвижимости – не лучший выход. Из-за ажиотажного спроса на льготную ипотеку цены на жилье выросли так, что покупать его сейчас стало в разы сложнее. Но главная проблема ждет таких инвесторов чуть позже – когда они создадут избыток предложения на рынке аренды.

Тем не менее, опрошенные нами эксперты рассказали о нескольких нестандартных вариантах инвестиций в жилье:

Антон Агапов, директор по развитию сети апарт-отелей YE’S, рекомендует обратить внимание на сервисные апартаменты – так называемые апарт-отели. Это компактные (формата студии до 20 кв.м.) апартаменты, которые более доступны за счет низкой цены

А благодаря наличию доходных программ в таких апарт-отелях, операционный доход будет вдвое выше, чем при сдаче в аренду своей квартиры;

Сергей Назаров, из компаний Times Estate и Times Capital рассказал о форматах, которые позволят диверсифицировать свои вложения в недвижимость. Это офисы и коммерческие помещения на первых этажах (например, под размещение пунктов выдачи Wildberries и Ozon), а также коворкинги – за счет перехода на удаленную работу они снова становятся актуальными;

Лев Пороховник, частный инвестор, советует обратить внимание на апартаменты комфорт-класса (по факту это массовый сегмент). Несмотря на то, что формально это нежилые помещения, лишь похожие на жилье, в России наблюдается лавинообразный рост спроса на такие помещения. К тому же, они имеют ряд преимуществ (нет жестких требований, как к жилью) и идеально подходят под посуточную аренду – например, для командировочных.

Что касается доступности недвижимости, до сих пор работает программа льготного ипотечного кредитования – правда, взять в кредит теперь можно лишь до 3 миллионов рублей, но в некоторых городах доходы от сдачи в аренду квартиры все еще будут перекрывать ежемесячные платежи по аренде.

Как выбрать ОФЗ?

Приобретение ОФЗ – важный процесс, влияющий на увеличение капитала в ближайшие 12-18 месяцев.

Здесь важно опираться на то, через какое время вам потребуются денежные средства. Например, если вы хотите инвестировать только на год, то приобретайте ОФЗ 26212

Они поступают в январе-феврале, а их длительность действия составляет 1 год без возможности пролонгации.

Выбор облигаций довольно большой, поэтому каждый подберет для себя подходящий вариант. Меньше, чем на год инвестировать нельзя. Поэтому приготовьтесь расстаться минимум с 10 тыс. рублей на данный период.

Совет! Обращайте внимание на получение купонов. Ведь от этого зависит ваш пассивный доход

Если равномерно распределить суммы выплат, то полученные средства удобно вложить в дополнительные облигации и значительно нарастить капитал.

Классические инвестиции – акции

Вложения в акции могут принести инвестору огромную доходность, а могут и разорить его, поэтому все начинается с определения стратегии. Как советует Валдис Вулдорфс, для начала нужно определиться, покупаются акции, чтобы сохранить покупательскую способность денег (то есть, просто уберечь их от инфляции), или же инвестор ориентируется на приумножение капитала за счет дивидендов, или надеется выгодно их перепродать.

Соответственно, нужно сделать правильный выбор:

- бумаги самых надежных эмитентов – для России это, конечно, нефтегазовый сектор;

- дивидендные акции – больше всего в России за последний год заплатили Сбербанк, ТМК, Роснефть, МТС, Газпром, и некоторые другие компании;

- спекулятивные акции – те, которые могут принести огромный доход, но могут и обвалиться (например, биотехнологии, китайские стартапы и т.д.).

Эксперт советует обращать внимание на недооцененные бумаги, особенно дивидендные – если у стоимости акции есть вполне очевидный экономический смысл, они могут не утратить своей стоимости и в период кризиса. И, конечно же, не стоит забывать о правилах финансовой безопасности – так как никто не знает, что готовит 2022 год, эксперт советует не пренебрегать инструментами хеджирования рисков (короткие позиции, опционы, дефолтные свопы и т.д.)

При желании можно выбрать одну из перспективных отраслей для инвестирования

Как советует Александр Мельников, бизнес-брокер MIB Invest, стоит обратить внимание на те сферы, которые сильнее всего пострадали от пандемии в 2020-2021 годы – например, на туризм, общепит, маркетплейсы, онлайн-образование или офисную недвижимость. Дело в том, что по мере формирования коллективного иммунитета в России и мире ограничения будут сниматься, и находящиеся на минимуме сферы экономики начнут расти

Соответственно, купив акции по нижней границе рынка, на них можно будет неплохо заработать.

Что же касается самых растущих акций, доступных в России, стоит выделить бумаги:

- TCS Group (материнская структура Тинькофф Банка) – за первое полугодие акции выросли на 166%, а банковский рынок и сейчас продолжает показывает рекордную прибыль;

- Moderna – разработчик и производитель вакцины от коронавируса. Благодаря успехам вакцины Pfizer/Moderna и масштабным закупкам по всему миру, акции выросли на 125% за полгода;

- Казаньоргсинтез – одно из ведущих предприятий химической промышленности России, за полгода акции выросли на 176%;

- «Белуга Групп» – один из основных производителей алкоголя в России, цена на акции выросла почти вдвое за 6 месяцев.

Акции российских компаний также можно покупать на ИИС, что еще больше увеличивает выгоду инвестора.