Условия кредитования неработающих пенсионеров

Как известно процесс кредитования происходит по определенным условиям. Каждое кредитное учреждение стремится создать свои параметры предоставления займа, делая их более приемлемыми и конкурентоспособными.

Пенсионер, даже если он не работает, он имеет постоянный ежемесячный доход. Причем эта сумма не уменьшается. Такое обстоятельство подталкивает кредитные учреждения разрабатывать специальные программы кредитования.

Кредит неработающим пенсионерам можно получить на следующих условиях:

Валюта, в которой предоставляется займ – это рубли. Если, например клиенту понадобятся доллары или евро, то приобрести он их сможет только через обменный пункт;

Цель кредитования – любая. Другими словами, банка абсолютно не интересует, куда клиент хочет потратить деньги: будь то путешествие, или ремонт дачи;

Сумма займа может быть любой, главное чтобы она соответствовала установленному порогу. Если сравнивать предложения банков, то можно увидеть, что минимальное и максимальное значение в среднем составляет от 10 000 рублей до 500 000 рублей

Если пенсионеру нужно больше денег, то придется подумать об обеспечении кредита;

Большое внимание уделяется срокам кредитования. Одни банки кредитуют пенсионеров не более 2-х лет, а другие могут предоставить кредит на 5, либо 7 лет;

Отсутствуют дополнительные комиссии и платежи;

В отдельных случаях главным условием кредитования может являться наличие страхования жизни клиента

Такая мера может быть выгодна не только банку. Страховка может перекрыть сумму кредита в случае, например, смерти клиента;

Процентная ставка. Каждому клиенту стоит помнить, что маленький процент по кредиту могут предоставить крупные банки. Но они требуют дополнительные документы, и срок рассмотрения кредитной заявки может длиться до 7-ми рабочих дней.

Условия кредитования – это первый параметр, который интересует клиента. На финансовом рынке огромное количество банков, и любых других кредитных учреждений. Естественно, что условия предоставления денег, у каждой организации свои. Однако не стоит торопиться.

Прежде чем оформить кредит, нужно изучить как можно больше предложений.

Ипотека для пенсионеров банки выдающие ипотеку

Условия ипотеки пенсионерам будут зависеть от конкретной выбранной компании и кредитного предложения. Хотя в большинстве случаев клиенты могут рассчитывать на низкие процентные ставки (по сравнению с обычной ипотекой), минимальную переплату, дополнительные услуги. Главное, чтобы клиент соответствовал определенным требованиям и имел постоянный источник дохода. Среди прочих особенностей ипотеки для пенсионеров:

- Средний срок кредитования – около 10 лет;

- Процентные ставки – от 11%;

- Взять ипотеку можно через интернет, отправив онлайн-заявку;

- Можно пригласить солидарных заемщиков, если уровень дохода недостаточный;

- Необходимо указывать цель приобретения и предоставлять большой пакет документов;

- На момент погашения задолженности клиенту должно быть не больше 67-70 лет;

- Клиенты могут воспользоваться дополнительными возможностями – кредитные каникулы, досрочное погашение, страхование;

- Оформить ипотеку можно для приобретения жилья на первичном или вторичном рынке недвижимости.

Перед тем, как отправить заявку для получения предварительного решения по ипотеке, стоит ознакомиться с несколькими предложениями, выбрав лучшее.

Условия для выдачи ипотеки пенсионерам

Гражданам с официальным трудоустройством доступна ипотека для пенсионера без первоначального взноса, военным заемщикам доступны льготы, неработающие люди пенсионного возраста получают минимальные суммы к одобрению (если в доходе указана только пенсия). Разберемся детальнее в выдвигаемых требованиях и условиях оформления ипотечных займов для каждой из перечисленных категорий.

Семейные пары

В особенностях финансовых организаций к заемщикам пенсионного возраста – лояльное отношение к семейным парам. То есть, взять ипотеку пенсионеру, состоящему в официальном браке, гораздо проще, чем одинокому соискателю, не имеющему высокого уровня доходов.

Причины, по которым семейные пенсионеры получают большой процент одобрений на ипотечные займы:

- совокупный доход позволяет оплачивать ежемесячные взносы;

- учитываются дополнительные источники финансирования пожилой семьи;

- для банка снижается уровень риска невыплаты долга.

Чтобы действовала минимальная процентная ставка, предпочтительно перевести пенсионные выплаты на счет финансового учреждения, где планируется оформление ипотеки.

Важно! Ипотека неработающим пенсионерам получает увеличенный шанс одобрения с привлечением созаемщиков, которыми могут выступать родственники или сторонние граждане со стабильным высоким доходом.

Работающие пенсионеры

Пенсионеру с официальной трудовой деятельностью проще оформить ипотеку ввиду дополнительного дохода, подтверждаемого специальной справкой (2-НДФЛ или по форме банковского учреждения). Для такого заемщика единственное ограничение в отношении займа касается возраста.

Приобретение недвижимости не ограничивается вторичным или первичным рынком, клиент вправе выбирать таун-хаусы, коттеджи, земельные участки под застройку, частные дома или квартиры.

Важно! Стабильная работа после выхода на пенсию дает двойной доход с учетом государственной помощи. Пенсионеры вправе подключить ежемесячную оплату с пенсионных выплат, заработком пользоваться на личные нужды

Отсюда менее жесткие условия кредитования в банках.

Пенсионеры, в собственности которых есть объекты недвижимости

Заемщики старше 60 лет без трудоустройства и дополнительного финансирования получают одобрение на займы с обеспечением.

Залогом по ипотеке может выступать имеющаяся собственность, куда входят:

- квартиры и частные дома;

- земельные участки, паи;

- гаражи, дачные дома;

- промышленная и производственная недвижимость;

- здания общественного назначения, находящие в собственности пенсионера.

Банки согласны дать ипотеку при доходе исключительно в виде пенсии. Это реальный шанс получить деньги на приобретение жилплощади для себя или детей, внуков заемщикам, не состоящим в официальном браке.

Важно! Залог имеющегося имущества предполагает оформление специально договора, согласно которому права на собственность переходят к банку. Уточняйте пункты документа, моменты вывода из-под залога, условия отчуждения в случае просрочек.

Люди, вышедшие на пенсию и способные привлечь созаемщиков

Ипотека на квартиру доступна гражданам, привлекающим созаемщиков не пенсионного возраста.

В выборе партнера, служащего определенной гарантией возврата займа, ориентируетесь на такие критерии:

- лица должны иметь стабильный заработок, определенный совокупный стаж;

- в отличие от поручительства, созаемщик не может быть на пенсии;

- отдавайте предпочтение близким родственникам или людям, которым полностью доверяете.

Важно! С юридической стороны созаемщики и соискатель равные в правах – могут распоряжаться приобретенным имуществом, несут ответственность за своевременное погашение ипотеки, как и пожилые заемщики, оформившие кредит.

Почему кредиторы охотно идут на выдачу ипотеки с привлечением третьих лиц? При рассмотрении заявки и заключении сделки рассматривается общий доход заявителя и привлекаемых граждан, что дает повышенную вероятность получения ссуды в размере, недоступном простому клиенту пенсионного возраста.

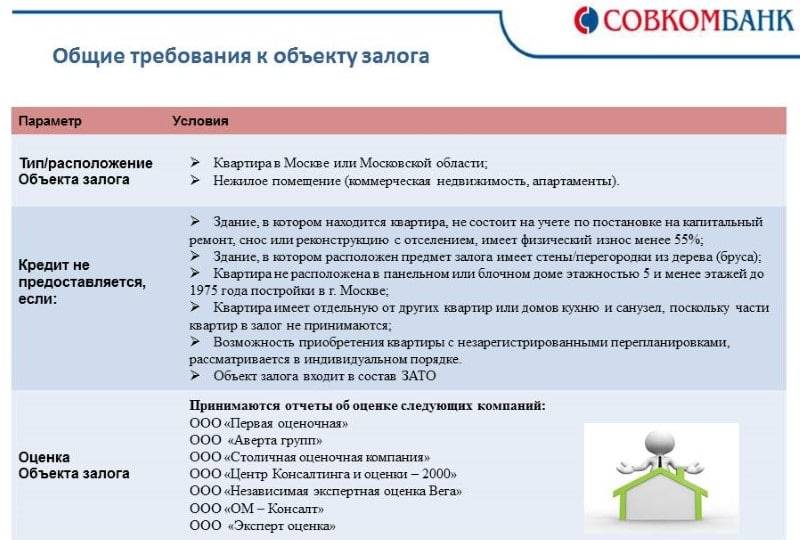

В каких банках

Список банков, которые выдают ипотечные кредиты по выгодным условиям:

- Банк жилищного финансирования.

- Транскапиталбанк

- Металлинвестбанк.

- Совкомбанк

- Россельхозбанк.

В отдельных из указанных кредитных организаций, в качестве дополнительного требования к пенсионерам предъявляется определенный стаж работы.

Заявки пенсионеров рассматриваются индивидуально, и в каждом конкретном случае принимается решение банка.

Сургутнефтегазбанк и АК «Барс» предлагают получить ипотечный кредит до наступления 70 лет.

Однако наилучшие условия кредитования в отношении пенсионеров предлагает Сбербанк РФ, поэтому гражданам пенсионного возраста рекомендуется внимательно изучить предложения этого банка.

Обязательное страхование

В некоторых банках действуют требования, связанные с обязательным страхованием жизни и здоровья.

Банки стремятся минимизировать риски невозврата ипотечного займа, а пожилые люди могут скоропостижно скончаться по состоянию здоровья.

Банки могут предлагать пенсионерам более выгодные условия по ипотеке, что позволит им вносить ежемесячные платежи по займу. Например, пониженная процентная ставка для таких категорий граждан.

![Ипотека для пенсионеров [в 2022 году] - условия и процентная ставка, отзывы](https://forma100.ru/wp-content/uploads/1/3/6/136bbbd210c01f22d649ccb658392216.jpeg)

Созаемщики

Также для выдачи ипотечного кредита, может потребоваться привлечение поручителей или созаемщиков, которые обеспечат исполнение обязательства заемщика, в случае если он не сможет лично погашать кредит.

При отсутствии возможности у пенсионера в выполнении вышеуказанных условий, банк может устанавливать повышенные проценты отношении заемщика, чтобы минимизировать свои возможные убытки.

Для получения ипотеки в Сбербанке пенсионеру потребуется открытие депозитного счета, на которую ему начисляется пенсия.

В сбербанке имеется ипотечная программа, предусматривающая льготные условия для пенсионеров. По такой программе действует беспроцентный период оплаты ипотечного займа.

Гражданам пенсионного возраста следует тщательно ознакомиться с различными кредитными программами, перед тем как обратиться в банк.

Необходимо подобрать банк, который наилучшим образом отвечает всем потребностям пенсионера.

Сроки

Наиболее приемлемым вариантом, который позволяет гражданам-пенсионерам получить ипотеку, является заключение договора ипотечного кредитования в банках, предоставляющих ее на отдельных условиях.

При этом продолжительность предоставления заемных средств будет равна 5-10 годам.

Для более длительных сроков банку придется принять на себя высокие риски, потому что заемщику вследствие его возраста будет сложно выполнять свои обязательства.

Ипотека неработающим пенсионерам

Им получить разрешение на ипотечный кредит гораздо сложнее, чем работающим. Хотя это всё-таки возможно. Тут играют роль другие факторы:

- Наличие жилья, которое можно предложить в качестве залога, включая и то, которое Вы собрались приобрести.

- Наличие созаёмщиков или собственных накоплений.

Для любых категорий заёмщиков принимается в расчёт кредитная история – если она не без греха, то на ипотеку рассчитывать нечего. Да и остальные подробности, имеющие значение для банка, тщательно изучаются, иногда на это уходит несколько недель.

Одинокий пенсионер, неработающий, которому нечего предложить банку для компенсации рисков, ипотеку не получит.

Как взять ипотеку пенсионеру

Ипотека пенсионерам оформляется так же, как и остальным категориям заёмщиков – никаких особых схем и дополнительных процедур не предусмотрено.

Алгоритм прост, особенно если с ним заранее ознакомиться.

Выбор банка и оптимальной ипотечной программы

Хорошо, если пенсионер шагает в ногу со временем и может пользоваться компьютером и интернетом. В этом случае процесс выбора кредитной организации максимально комфортный. Не вставая с дивана можно просмотреть и проанализировать различные ипотечные продукты, предлагаемые тем или иным банком, воспользоваться ипотечным калькулятором и приблизительно представить ежемесячные платежи, подать онлайн-заявку.

Если же человек в силу возраста не дружит с передовыми технологиями, то за него все действия могут сделать дети, внуки, близкие родственники. В противном случае придётся посетить несколько банков, проконсультироваться у менеджеров, взять буклеты с предложениями и списком документов.

Выберите сразу несколько банков и наиболее выгодные на ваш взгляд программы. Сравните все предложения, рассчитайте ежемесячные платежи на онлайн-калькуляторе. При возникновении вопросов всегда можно обратиться на бесплатную горячую линию кредитной организации и прояснить все непонятные моменты.

Не спешите подавать заявку. Посоветуйтесь с друзьями и родственниками, взвесьте все «за» и «против», и только потом принимайте решение.

Подача заявки и заполнение анкеты

Фото: https://pixabay.com/photos/checklist-check-list-marker-2077020/

После того как вы выбрали самую выгодную на ваш взгляд ипотечную программу, пришло время подать заявление-анкету в банк.

Наиболее быстрым способом является онлайн-заявка, её можно заполнить в домашних условиях и в любое удобное для вас время – не надо идти в офис банка, тратить время на дорогу и ожидание.

К тому же заявки по интернету рассматриваются очень оперативно, иногда для этого достаточно нескольких часов. Более сложные случаи проверяются в течение нескольких дней, но обычно не более пяти.

Если заявление будет одобрено, то у пенсионера есть три месяца, чтобы подобрать приемлемую недвижимость, которая будет удовлетворять как его самого, так и кредитную организацию.

В случае когда у человека нет возможности подать онлайн-заявку, придётся посетить офис банка. В этом есть и свой плюс – квалифицированный специалист поможет правильно заполнить заявление, проверит имеющуюся документацию, определит шансы на успех, а также даст иные ценные советы.

Подача документов

Если пенсионер получает предварительное одобрение от банка на оформление ипотеки, необходимо предоставить полный пакет документации. Для работающих пенсионеров он такой же стандартный, как и для всех заёмщиков.

Для иных категорий пенсионеров могут потребоваться дополнительные справки, заключения врачей и прочие документы.

Заключение договора

Когда банковский менеджер проверит все документы и они окажутся в полном порядке, можно заключать ипотечный договор.

Внимательно читайте все пункты. Не стесняйтесь спрашивать, если вам что-либо непонятно. Не спешите подписывать, пока не прочитаете всё, включая сноски и мелкий шрифт

Обращайте внимание на размер процентной ставки, общую сумму ипотеки, срок, возможность частичного или досрочного погашения, штрафные санкции.

После подписания договора оформляется закладная на недвижимость, вносится первоначальный взнос, а продавцу перечисляются деньги.

Как только все формальности с банком будут заключены, нужно обратиться в МФЦ или Росреестр и сдать документы на переоформление собственности на нового владельца. В данном случае, на пенсионера.

Ипотека пенсионерам

Основным достоинством ипотеки для пенсионеров является пониженная ставка, определяемая кредитными учреждениями к основному долгу.

Кроме того, залог недвижимости банками выдается на довольно продолжительный срок. В банках действует множество программ, позволяющих получить необходимую сумму займа.

Это же относится к загородной недвижимости, программы кредитования которой становятся популярными у пенсионеров.

АИЖК ввело новую схему выдачи заемных средств на покупку недвижимости.

Согласно такой схеме возможно получение ипотеки непосредственно от застройщика, минуя банк.

Однако к застройщикам предъявляются определенные требования.

Застройщик предоставляет требующиеся документы в агентство, проводящее проверку платежеспособности потенциального заемщика, и которое затем принимает решение о выдаче кредита.

В случае одобрения агентство перечисляет денежные средства прямо застройщику.

Такую схему планируют ввести и в другие программы, реализуемые агентством, в том числе социальные.

Без первоначального взноса

В отдельных случаях пенсионеры могут взять ипотеку без оплаты первоначального взноса.

Это возможно, если заемщик пенсионного возраста предоставит в качестве обеспечения уже имеющуюся в его собственности недвижимость.

Для военных

Военным пенсионерам, которые имеют высокий размер пенсии, банки могут охотно выдавать ипотечные займы.

Чтобы обеспечить военнослужащих собственным жильем, государство приняло программу, которая называется «военная ипотека».

Такая система стала наиболее важной мерой государственной поддержки лиц, служащих в вооруженных силах РФ. Порядок участия в накопительно-ипотечной системе закреплен в приказе министерства обороны РФ, принятом 28.02.2013г

под номером 166

Порядок участия в накопительно-ипотечной системе закреплен в приказе министерства обороны РФ, принятом 28.02.2013г. под номером 166.

Данным нормативным актом очерчен перечень лиц, которые имеют право на получение бесплатного жилья.

В приказе регулируется процедура предоставления жилья, права и ответственность военнослужащих.

Кредитование бывших военных для покупки жилья значительно выгоднее, так как жилплощадь покупается за счет государственных средств из бюджета.

По семейной программе

В некоторых программах имеются ипотечные программы, которые действуют на семью заемщика.

Принимая решение по заявке, банки учитывают совокупный доход на семью, включающий в себя доходы всех членов семьи.

Пенсионеры в этом случае имеют право привлекать поручителей, которыми могут являться дети или внуки заемщика.

Следует учитывать, что в качестве созаемщика может выступать и третье лицо, т.е. не родственник заемщика. То есть ограничений относительно созаемщиков банками не предусмотрено.

Основным требованием банков является платежеспособность граждан, которые принимают на себя солидарные обязательства по долгам клиента.

Работающим и неработающим пенсионерам

Некоторые граждане работают, несмотря на достижение пенсионного возраста.

Они не планируют завершать свою трудовую деятельность.

Банки готовы предоставить ипотечный кредит в отношении таких категорий граждан.

Но в отношении неработающих пенсионеров, не имеющих дополнительных источников дохода, ситуация обратная.

Неработающие пенсионеры, живущие только на одну пенсию, не могут себе позволит погашать ипотеку. Зачастую, размер их пенсии не позволит банку одобрить заявку такого гражданина.

Далеко не каждый банк предоставит займ в отношении заранее неплатежеспособного заемщика.

В настоящее время получить ипотечный кредит неработающим пенсионерам получится лишь в Сбербанке на стандартных условиях.

От заемщика потребуется подтверждение размера пенсии с помощью выписки из Пенсионного Фонда России.

Покупаемый за счет кредитных средств объект недвижимости передается в залог банку.

Кроме того, для пенсионера потребуется обязательное привлечение созаемщика.

Как взять ипотеку пенсионеру — подробное руководство

Чтобы взять ипотеку, заявитель должен соответствовать требованиям кредитного отдела выбранной организации. Для начала рассмотрите выгодные программы, которые предлагают разные банки. Остановите свой выбор на подходящем варианте.

Заручитесь поддержкой поручителей. Если вы трудитесь, закажите на работе бухгалтерские документы, подтверждающие ваш доход. При покупке квартиры взимается налоговый вычет.

Соискатели могут выбрать следующие выгодные способы кредитования:

- По семейной программе. Банки дают такой вид кредитования без труда. Семье легче выплачивать крупные суммы долга, чем одинокому гражданину. Неработающие граждане могут рассчитывать на одобрение займа, если привлекут родственников в качестве созаемщиков.

- Ссуда без процентов. Беспроцентная ипотека — часть льготной программы, действующей в агентствах жилищного кредитования. Ссуда оформляется, если необходимо улучшение жилищных условий или, согласно договору, недвижимость после смерти заемщика становится собственностью финансового учреждения.

- Ипотека без первоначального взноса. Приобретаемая недвижимость становится залогом, если у занимателя нет возможности внести первый взнос. Обычно ставка по процентам максимально высока при отсутствии этого базового платежа.

- Программа для работающих и безработных людей, вышедших на пенсию. Финогранизации дают ипотеку и работающим гражданам и тем, кто не имеет дополнительных источников прибыли. Для увеличения шансов необходимо привлечь созаемщиков и поручителей.

- Военная программа. На исключительные условия кредитования имеют право ветераны, служившие в МВД, ВМФ и других военных силах РФ сроком более 10 лет. Ипотека по выслуге лет предоставляется на выгодных условиях, с меньшим процентом и рефинансированием.

- Обратная ипотека. В зависимости от условий договора, клиенту выплачиваются деньги тремя разными способами: единовременным платежом, ежемесячной суммой до последних дней жизни заемщика и регулярными выплатами за установленный срок.

Затем пенсионер должен выбрать объект недвижимости, который он планирует купить. В оценочной компании необходимо запросить данные о стоимости этого помещения. После чего нужно предоставить бумаги на дом (или квартиру) и документы заемщика. Информация, указанная соискателем в анкете, проверяется и рассматривается заявка.

Соискателя уведомляют о принятом решении по телефону.

Пакет документов, который предоставляется клиентом:

- паспорт РФ;

- заявление;

- справка с места работы о доходах (по форме банка или 2-НДФЛ);

- бумаги на приобретаемый объект;

- справка из ПФ;

- медицинская справка.

На рассмотрение заявки уходит от 2 до 5 рабочих дней. Если принято положительное решение, то заявителю нужно явиться в конкретное отделение с полным пакетом документов. После двустороннего подписания договора банк перечисляет денежные средства за недвижимость на счет продавца.

Можно ли взять без первоначального взноса

Абсолютно все категории граждан РФ имеют право получения ссуды без первого денежного взноса. Основное условие банков — передача в залог приобретаемой недвижимости.

Процентная ставка у такого кредита значительно выше, нежели у тех, что выдаются со вступительной суммой. Ссуда имеет максимальную переплату, так как процент по кредиту напрямую зависит от размера первоначального взноса. Его отсутствие негативно влияет на условия кредитования. Снизить процентную ставку можно, предоставив первичный взнос в займ.

Как взять ипотеку пенсионерам?

ЧþñàÿþûÃÂÃÂøÃÂàøÿþÃÂõúàÿõýÃÂøþýõÃÂÃÂ, ÷ðõüÃÂøú øüõõàÿÃÂðòþ òþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàþôýþù ø÷ ÿÃÂþóÃÂðüü, ôõùÃÂÃÂòÃÂÃÂÃÂøàò ÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøø. ÃÂÃÂõôøàüþöýþ þÃÂþÃÂüøÃÂàýð:

- òþ÷òõôõýøõ ýõôòøöøüþÃÂÃÂø;

- ÿþúÃÂÿúàóþÃÂþòþóþ öøûÃÂÃÂ;

- ÿÃÂøþñÃÂõÃÂõýøõ ÷õüõûÃÂýþóþ ÃÂÃÂðÃÂÃÂúð ôûàÿþÃÂûõôÃÂÃÂÃÂõóþ ÃÂÃÂÃÂþøÃÂõûÃÂÃÂÃÂòð.

ÃÂõôòøöøüþÃÂÃÂàüþöýþ òÃÂñøÃÂðÃÂàúðú ôþ þñÃÂðÃÂõýøàò ñðýú, ÃÂðú ø ÿþÃÂûõ ÿþôðÃÂø ÷ðÃÂòúø. ÃÂàÃÂÃÂþóþ üõýÃÂõÃÂÃÂàÿõÃÂõÃÂõýàýõþñÃÂþôøüþù ôþúÃÂüõýÃÂðÃÂøø. ÃÂÃÂöýþ ÃÂÃÂøÃÂÃÂòðÃÂÃÂ, ÃÂÃÂþ þÃÂþÃÂüûõýøõ øÿþÃÂõúø ÃÂòÃÂ÷ðýþ àþÿÃÂõôõûõýýÃÂüø ÷ðÃÂÃÂðÃÂðüø. ÃÂõýÃÂøþýõÃÂàÿÃÂõôÃÂÃÂþøàþÿûðÃÂøòðÃÂàþÃÂõýúàÿþüõÃÂõýøàø ÿÃÂøþñÃÂõÃÂðÃÂàÃÂÃÂÃÂðÃÂþòúÃÂ.

Программы Сбербанка

Часто пенсионеры оформляют ипотечные кредиты для улучшения жилищных условий собственных детей или внуков, но также, выходя на пенсию, граждане стремятся приобрести недвижимость в садово-дачных сообществах или принимают решение перебраться на постоянное место жительства за город. Учитывая спрос заемщиков, Сбербанк разработал следующие ипотечные программы с различными процентными ставками.

Готовое жилье

При покупке готовой квартиры заемщику необходимо обеспечить первоначальный взнос, который не может составлять менее 15% от стоимости приобретаемой жилой недвижимости. В этом случае максимальная сумма кредита не может превышать 85% от стоимости жилого помещения. Максимальный срок ипотечного кредитования составляет 30 лет, но не превышает срока, в который заемщик достигнет возраста 75 лет.

Ипотека в Сбербанке предоставляется в рублях, какой бы программой заемщик не воспользовался.

Строительство дома

Заемщик может оформить ипотеку на строительство дома, покупку земельного участка или покупку участка с жилым объектом незавершенного строительства. Для этого заемщику необходимо иметь первоначальный взнос не менее 25% от итоговой стоимости дома, основанной на смете, рассчитанной аккредитованными организациями. Сумма кредита предоставляется заемщику в 2 этапа частями по мере поступления подтверждения факта строительства.

Акция на новостройки

Приобретение строящейся квартиры с помощью ипотечной программы Сбербанка может оказаться самым выгодным кредитным решением для пенсионеров в 2020 году. На сайте Сбербанка представлен ряд застройщиков, предлагающих 2% скидку на ипотечный кредит, в случае заключения договора купли-продажи на объект жилой недвижимости, возводимый непосредственно выбранным застройщиком. Это позволит снизить процентную ставку до минимальных 7,4% годовых.

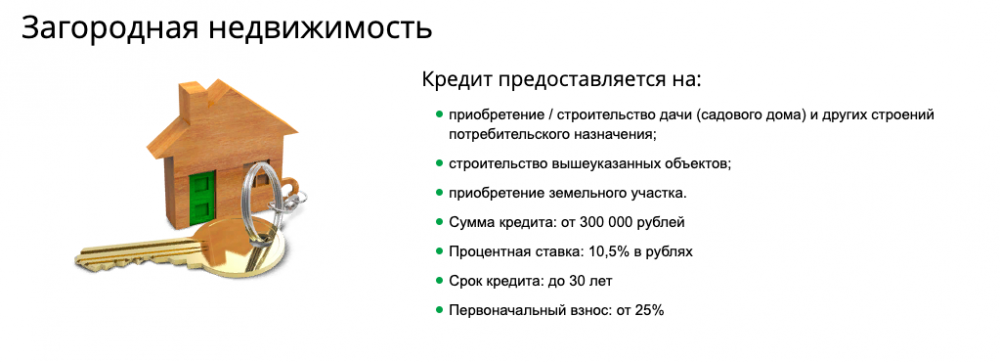

Загородная недвижимость

Процедура оформления ипотеки на покупку загородного дома соответствует требованиям на получение кредита на строительство. Разница лишь в том, что сумма кредита выдается полностью, а оценка жилого дома имеет первичное значение при одобрении кредита. Кредит на покупку ветхого строения, не соответствующего нормам жилого помещения, не будет одобрен.

Минимальная процентная ставка на покупку жилого дома за пределами города составит 10,5%.

Альфа-Банк

Альфа-Банк дает ипотеку не только гражданам РФ, но также Украины и Беларуси. Максимальный возраст установлен в 70 лет, поэтому пенсионеры вполне могут получить заем на общих основаниях и на длительный срок.

Условия кредитования:

- Срок – до 30 лет.

- Взнос – минимум 15 %.

- Ставка зависит от размера первоначального капитала (минимум – 9,69 %).

- Количество созаемщиков – до 3 человек.

Более подробно размер процентов в таблице.

| Первоначальный взнос, % | Базовая ставка, % |

| 15 – 20 | 10,39 |

| 20 – 40 | 10,09 |

| Свыше 40 | 9,69 |

Ставка уменьшается на:

- 0,3 %, если есть статус зарплатного клиента;

- 0,3 %, если клиент работает в бюджетной организации, кроме сферы ЖКХ;

- 0,3 – 0,4 %, если недвижимость приобретается у партнеров банка.

Ставка увеличивается на:

- 0,5 %, если заемщик получает заем по двум документам;

- 0,5 % для ИП и собственников бизнеса;

- 2 %, если отказались от договора страхования жизни;

- 1 % для ипотеки на покупку готового жилого дома.

Лучшие предложения банков для неработающих пенсионеров

Чтобы ответить на вопрос: «Где взять кредит неработающему пенсионеру?», нужно рассмотреть предложения нескольких банков. Некоторые из них представлены в таблице ниже.

| Наименование банка | Название продукта | Процентная ставка | Срок кредитования | Сумма кредита | Примечание |

|---|---|---|---|---|---|

СовкомбанкОформить | «Пенсионный плюс» | От 14,9 % до 16,4 % | От 12 до 36 месяцев | От 40 000 до 300 000 рублей | Кредит для работающих и неработающих пенсионеров в возрасте до 85 лет. При условии полного погашения без просрочек, клиенту насчитывается меньший процент, а излишне уплаченная сумма возвращается на счет клиента. |

ИнтерпромбанкОформить | «Кредит пенсионный» | От 12% до 25 % | от 6 месяцев до 5 лет | от 45 000 до 1 000 000 рублей | Возраст до 75 лет. Процентную ставку можно снизить, при условии участия в акции «Приведи друга». |

Уральский Банк Реконструкции и РазвитияОформить | Кредит «Пенсионный» | от 17% до 34,9 % | 36, 60 и 84 месяца | от 50 000 до 600 000 руб. | Возраст от 55 лет для женщин и от 60 лет для мужчин на дату получения кредита, и до 75 лет на дату погашения кредита |

Ренессанс кредитОформить | «Пенсионерам» | от 11,9% до 26,3% | от 24 до 60 месяцев | от 30 000 до 200 000 рублей | Возраст для женщин от 55 лет до 70 лет; Для мужчин от 60 лет до 70 лет. |

ОТП БанкОформить | «Потребительский» | От 11,5% до 38,9 % | от 12 месяцев до 5-ти лет | от 15 000 рублей до 1 000 000 рублей | Кредит может быть выдан клиенту в возрасте до 68 лет включительно. |

Почта БанкОформить | «Кредит для пенсионеров» | От 14,9 % до 24,9 % | от 1 года до 3 лет | от 20 000 до 200 000 рублей | Меньший процент предоставляется пенсионерам получающим пенсию в «Почта Банке», кроме того такие клиенты освобождаются от уплаты дополнительной комиссии в размере от 3,9 % до 4,9 % от суммы займа. Банк не установил каких-либо возрастных ограничений. |

РоссельхозбанкОформить | «Кредит Пенсионный» | От 11,5% От 16,5 % | До 5 лет и до 7 лет | От 10 000 до 500 000 рублей | 11,5% — ставка действует на сумму более 200 000 рублей. Кроме того +6,00 % в случае отказа заемщика осуществить страхование жизни. |

Тинькофф БанкОформить | «Кредит наличными» | От 14,9% до 24,9% | От 3 до 36 месяцев | От 50 000 до 500 000 рублей | Универсальный онлайн банк, который не имеет офисов. В случае одобрения заявки пенсионеру карта доставляется на дом. Годовое обслуживание карты пока кредит активен 0 рублей. Снимать и пополнять деньги можно в любых банкоматах страны бесплатно. |

Указанные процентные ставки определяется индивидуально, и зависят от пакета документов и кредитной истории заемщика.

Информация, которая представлена в таблице, является наиболее актуальной. По ней видно, что оформить кредит неработающему пенсионеру вполне реально. Главная задача, которая стоит перед клиентом — это правильно выбрать кредитное учреждение.

Для того чтобы определится с выбором, и не тратить время на ходьбу по офисам, лучше оформить онлайн заявки. К счастью, практически все банки предоставляют такую возможность. На сайтах учреждений предлагаются несложные формы, с которыми сможет справиться даже школьник.

Единственный минус интернет заявок заключается в том, что многие банки одобряют заявки предварительно. И для того чтобы получить окончательный ответ, клиентам все равно приходится посетить офис.

Оформляя заявки необходимо помнить, что кредитная история также влияет на решение по кредиту. Естественно, что недобросовестное отношение к ранее оформленному займу, либо отсутствие кредитной истории может насторожить банк, и в выдаче денег будет отказано.

Пенсионеры доверчивые люди, и очень часто откликаются на навязчивые рекламы различных микрокредитных организаций. Такие МФО могут дать требующиеся суммы только по одному паспорту, и самое главное – в момент обращения.

Необходимо помнить, что лучше взять деньги в банке. Потому как займ по одному документу выдается под огромные проценты. А в случае допущения просрочек по платежам применяются штрафные санкции и пени, размер которых может в несколько раз превысить сумму самого кредита.

Таким образом, неработающий пенсионер – это «лакомый кусочек» для любого кредитного учреждения. Однако всегда нужно проявлять излишнюю настороженность, особенно при изучении навязанной рекламы. Брать деньги лучше в крупных банках. Тем более что постоянным и добросовестным клиентам, у них всегда есть льготы и бонусы.

Разновидности обратной ипотеки

На сегодняшний день существует несколько различных форм такого кредитования. Самыми востребованными считаются следующие виды ипотеки:

- единовременная выплата по ипотеке используется в тех случаях, когда клиент нуждается в деньгах на дорогостоящую срочную операцию;

- выплата равными частями на протяжении заранее оговоренного срока: чаще всего такой договор подписывается на 10 лет, в течение которых клиент будет получать небольшие суммы;

- ипотека со сменой места жительства, предусматривающая выплату разницы в стоимости квартир.

Величина суммы, выплачиваемой по обратной ипотеке, рассчитывается с учетом многочисленных факторов. Ведь еще никто не отменял рисков, связанных с неправильной оценкой жилья или нецелевыми расходами.

Как оформить ипотечный кредит на квартиру?

Порядок оформления:

- Посещение пенсионером банка и консультирование с его сотрудниками. Они помогут подобрать оптимальный вариант кредитования,

- Заполнение анкеты по форме банка. Необходимо иметь при себе паспорт, пенсионное удостоверение и справку о доходах (выписку из Пенсионного Фонда),

- Рассмотрение банком анкеты, одобрение,

- Предоставление документов по недвижимости и справки, подтверждающей наличии средств на личном счете в размере задатка (если необходим),

- Подписание кредитного договора,

- Регистрация через Росреестр прав на объект недвижимости, выдача залога банку,

- Выплата ипотечных средств после согласования сторон договора,

- Ежемесячная оплата погашение ипотеки пенсионером.

Для оформления ипотечного займа пенсионер предоставляет в учреждение банка следующие документы:

- Анкета заемщика (поручителя или созаемщика),

- Документ, подтверждающий личность (для всех участников кредита),

- Справка из Пенсионного Фонда или выписка с дебетового счета (не нужна, если ипотеку пенсионер берет в том же банке, в котором начисляется пенсия),

- Справка с места работы и выписка о доходе из бухгалтерии (если пенсионер работает),

- Документ на покупку дома, квартиры,

- Документ на залоговое имущество,

- Дополнительно положительная кредитная история.

Образец типового заявления на получение ипотечного кредита.

Заключение кредитного договора

Данная процедура происходит по следующей схеме, она одинакова для всех граждан:

- рассмотрение предмета договора,

- уточнение объема и расписание сроков погашения ипотеки,

- проведение отчета по договору, рассмотрение гарантий,

- указание условий выдачи ипотечного займа,

- уточнение вида обеспечения средств,

- действия по обязательствам сторон,

- последствия неисполнения сторонами своих обязательств.

Об обязательном страховании

Пенсионер при получении ссуды первоначально погашает не сам кредит, а его страховую часть. Что это значит заемщик при выдаче средств подписывает документ о страховании финансовой возможности клиента.

Страховая часть является не только заработком банка, а в большей степени подстраховкой для пенсионера, если произойдет задержка в погашении кредита.

Также обязательному страхованию подвергается объект недвижимости и в случае его уничтожения, средства компенсируются владельцу через банк-кредитора.

Поручительство и созаемщики

Поручительство при оформлении кредитных средств представляет собой подтверждение данных о клиенте и его платежеспособности через указанных им лиц.

Обычно процедуру проверки проводят сотрудники банка, они обзванивают граждан по указанным именам и задают вопросы о своем клиенте.

Лица, которых пенсионер может представить как поручителей родственники, коллеги по работе.

Созаемщики повышают шанс одобрения выдачи ипотечных средств.

Созаемщик оплачивает ежемесячное погашение, если это не совершил сам клиент банка. Обычно созаемщиками пенсионеров выступают супруг или супруга, взрослые трудоустроенные дети, близкие работающие родственники.