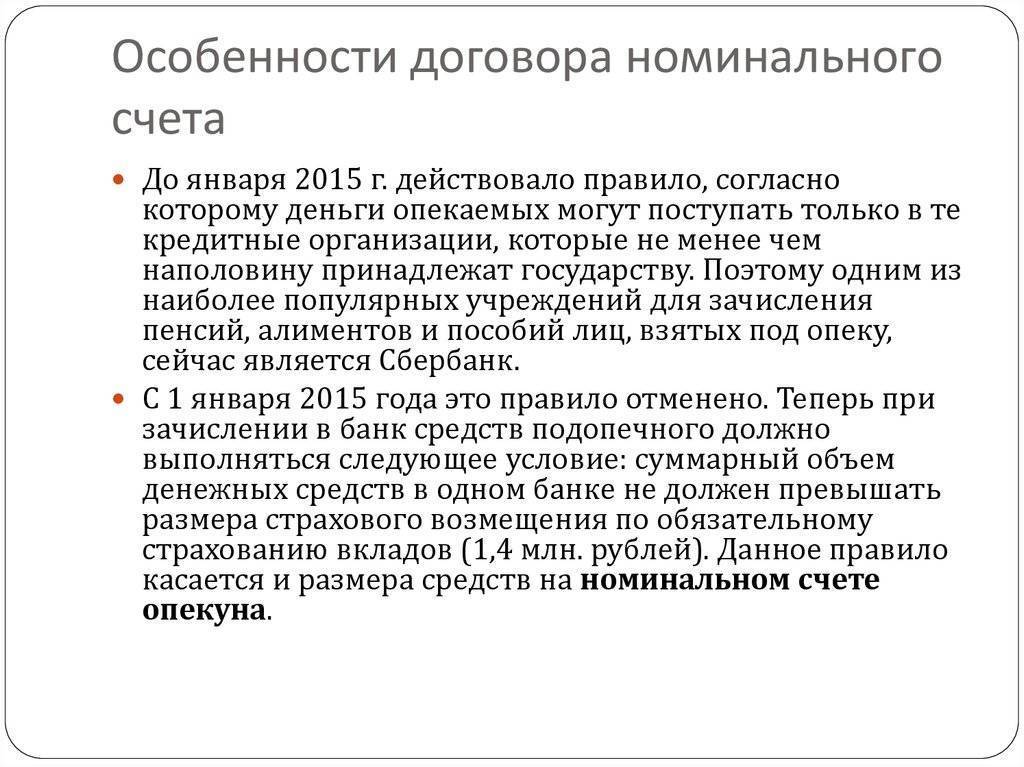

Условия открытия номинальных счетов опекунам, правила пользования

Сбербанк открывает номинальные вклады на следующих условиях:

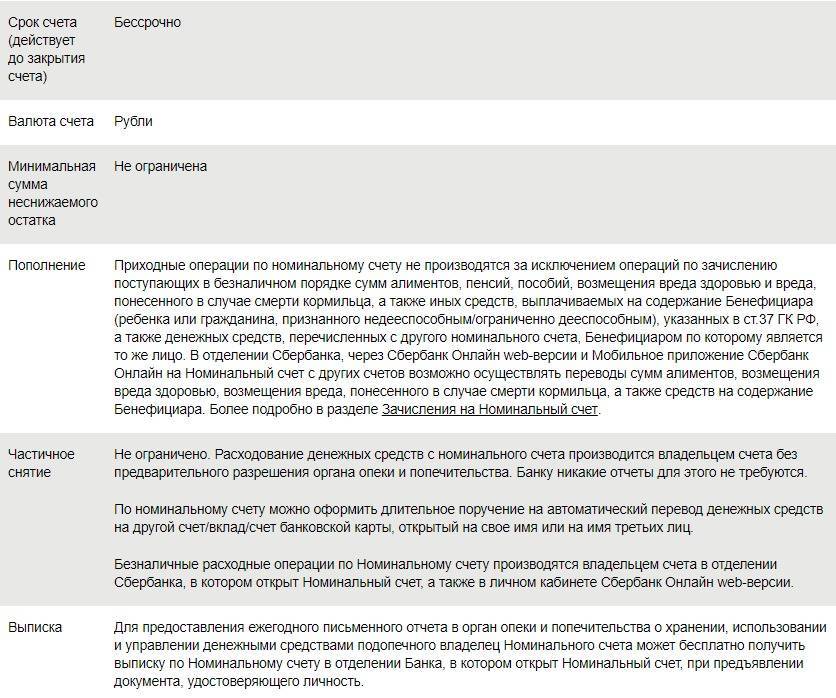

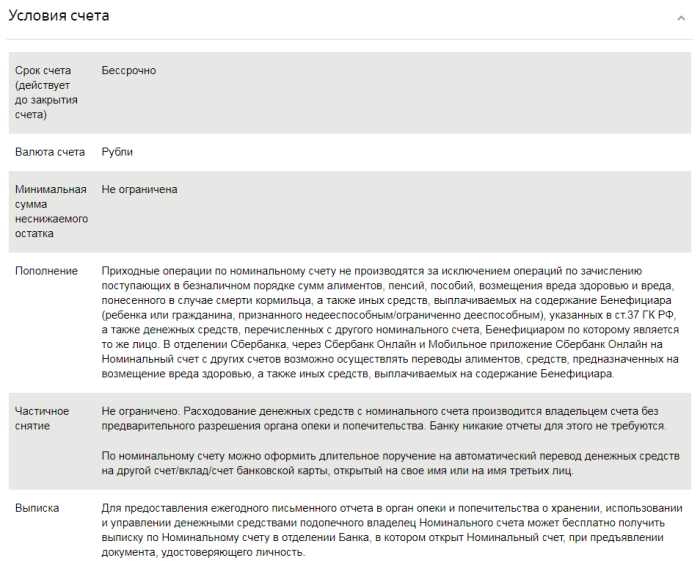

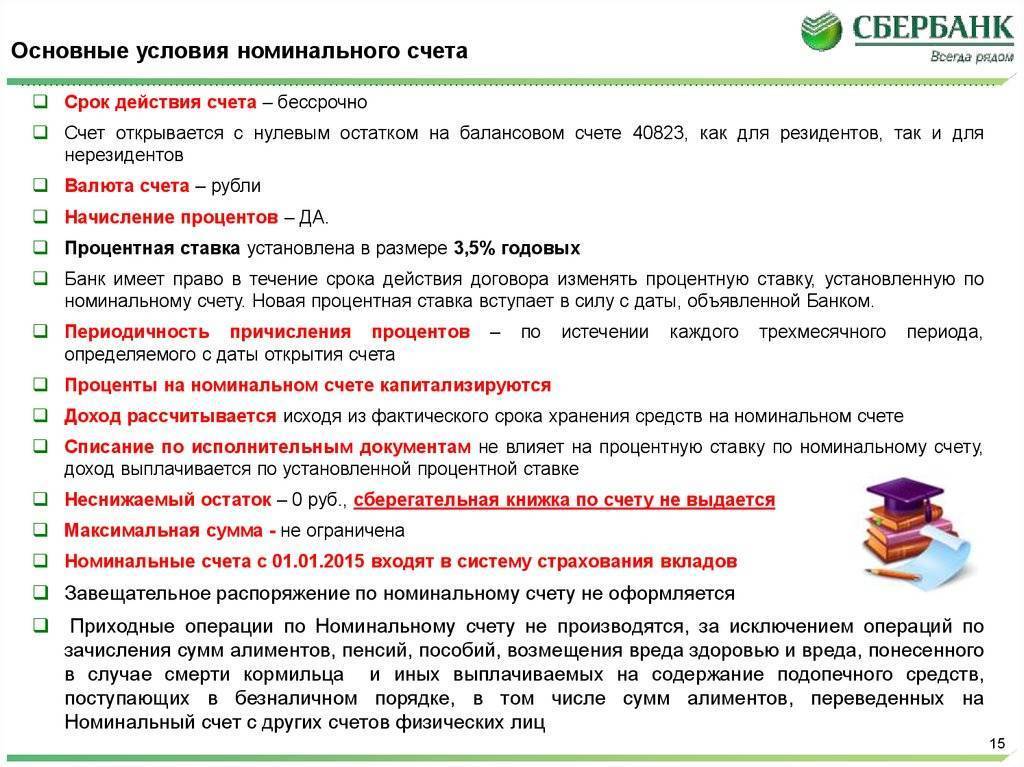

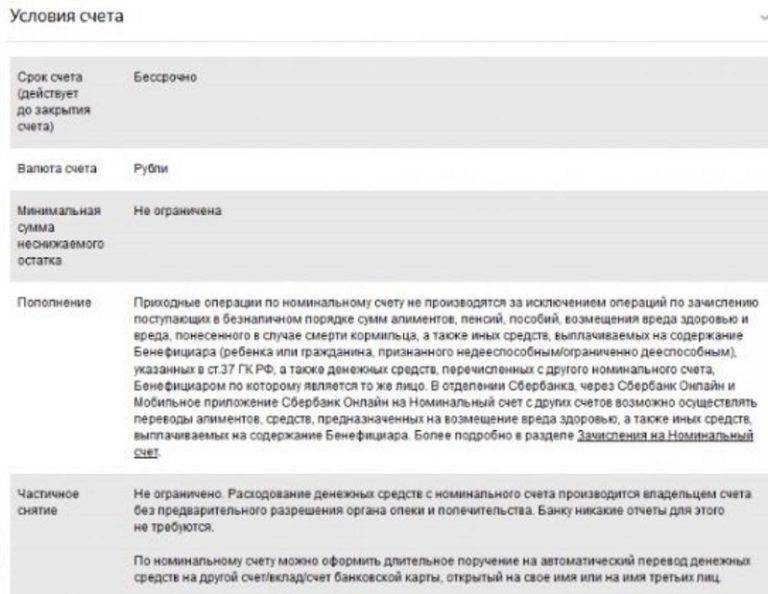

- Срок действия счета – бессрочно;

- Валюта вклада – рубли;

- Пополнение – только за счет безналичных перечислений на содержание бенефициара, указанных в ст.37 ГК РФ;

- Снятие средств – без ограничения;

- Процентная ставка – 3,5% годовых с начислением процентов раз в квартал.

Документы, которые запрашивает Сбербанк, открывая номинальный депозит:

- Паспорт опекуна и его подопечного;

- Свидетельство о рождении, если опекаемый несовершеннолетний;

- Удостоверение, которое подтверждает факт опекунства.

Получив документы, банк составляет договор. В нем обязательно отражается номер депозита, идентификатором которого на балансе банка как номинального являются первые пять цифр – 40823.

С этим договором представителю бенефициара придется обратиться в органы опеки, чтобы написать заявление установленного образца на перечисление выплат на данный счет. Только после принятия подобного заявления средства начнут переводиться по реквизитам, указанным в договоре.

Пользование счетом должно происходить в соответствии основным правилам:

- Его назначение можно определить как строго целевое – зачисление выплат, полагающихся опекаемым гражданам.

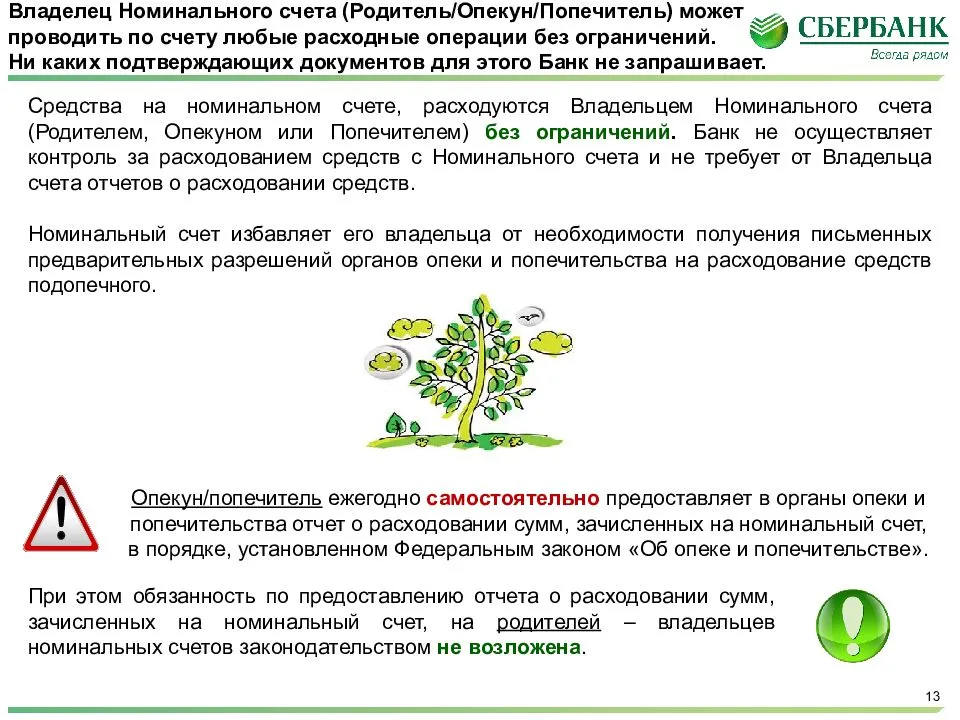

- Использование средств, поступающих на номинальные счета, ежегодно проверяется органами опеки – обязательное предоставление отчетов о расходовании денег (за исключением отдельных групп опекунов, указанных в изменениях, внесенных в законодательство от 31.12.2017 года).

- Открытие номинального депозита осуществляется только после заключения договора, оформленного должным образом на бумажном носителе.

- Закрыть данный депозит можно только по заявлению.

Расходование опекуном средств с номинального счета

Ранее пособия зачислялись на депозит, открываемый в банке непосредственно на имя бенефициара, и опекун мог обналичивать с него каждый месяц сумму, равную прожиточному минимуму.

Правда, некоторые категории опекунов с 2018-2020 г. от таких отчетов были освобождены законодательно. Но требование расходования средств с номинального счета на нужды бенефициара не изменилось.

Банки и их номинальные вклады

Сегодня все банки могут оформлять номинальные счета, услугу такого рода предоставляют также Россельхозбанк, ВТБ, Совкомбанк и Интеркоммерц. Однако практически 90% таких депозитов открыты именно в Сбербанке − в банке, пользующемся наибольшим доверием у населения. Основной причиной того, что многие кредитные учреждения до сих пор не используют их, стала неприспособленность программного обеспечения к обслуживанию депозитов такого типа.

Пользуемся счетом правильно

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

- Номинальные счета входят в систему страхования вкладов АСВ с года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

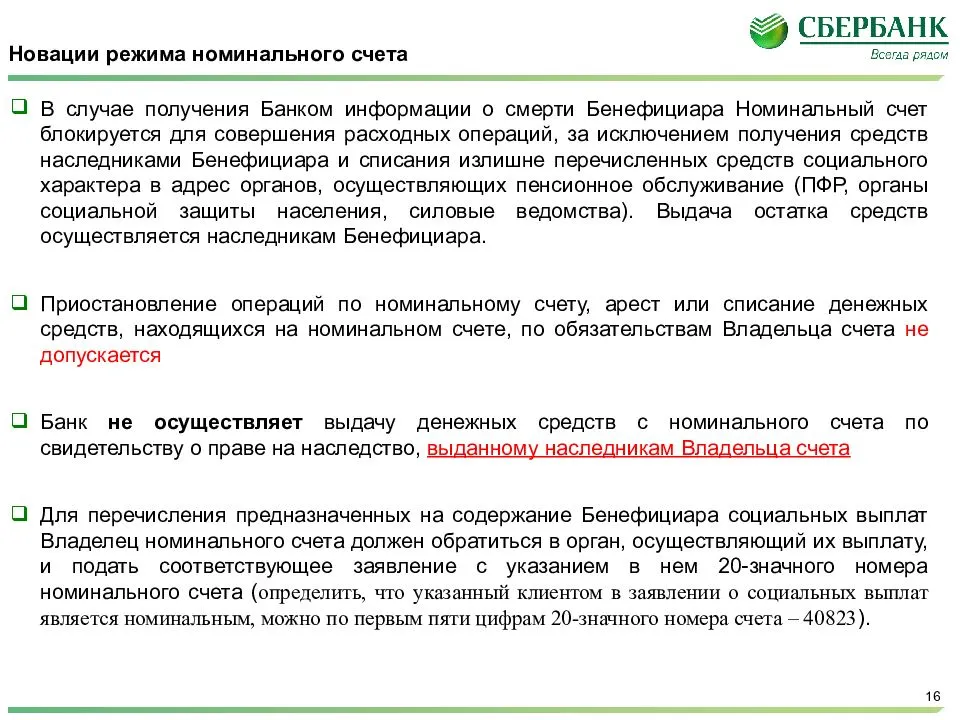

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

Как перевести деньги на номинальный счет

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Вы можете скачать полный список слов-идентификаторов для зачисления Сбербанком денежных средств на номинальный счет опекуна. Слова могут быть в любом числе и падеже: Перечень слов.pdf

Иначе платеж не пройдет и будет возвращен отправителю, т.к. предназначение счета — получение социальных выплат.

Банк не имеет права зачислять иные средства, согласно режиму ведения номинального счета.

Как проверить поступления

Даже, если у вас есть мобильный банк, то подключение его к номинальному счету не возможно (скорее всего это сделано в целях безопасности, слишком часто мошенники используют этот канал для обмана).

А это значит, что СМС-сообщения не будут приходить при поступлении денег на номинальный счет опекуна.

Есть только два варианта проверить поступления:

- посетить офис Сбербанка,

- позвонить по бесплатному номеру: 8-800-555-02-55.

В контактном центре вам могут сообщить 10 последних операций.

В этом случае — вы всегда будете получать СМС о поступлениях на свою карту, и сможете следить за балансом в личном кабинете онлайн-банка.

Отчетность в органы опеки

Опекун или попечитель обязан ежегодно самостоятельно составлять и подавать отчет в органы опеки не позднее 1 февраля, согласно федеральному закону №48-ФЗ. В отчете должна содержаться информация о тратах сумм, которые зачислялись на номинальный счет ребенка.

родители ребенка

Что нужно помнить:

- Предоставить отчет в органы опеки не позднее 31 января.

- Исключить исправления и помарки.

- Не оставлять пустые графы, ставить прочерк или написать «не получает».

- Приложить к отчету соответствующие доходные/расходные документы.

- Реальные расходы по документам должны совпадать с данными отчета.

- Можно заполнить в электронном виде, прописью только ФИО и подпись опекуна/попечителя.

До 2018 года форма отчета остается неизменной с 2014 года. Вы можете скачать для заполнения форму и ознакомиться с примерами корректного заполнения, взятых с сайтов органов опеки и попечительства.

Форма отчета опекуна или попечителя.pdf

Форма для заполнения в электронном виде (Excel).xls

Образец заполнения отчета опекуна или попечителя (пример 1).doc

Образец заполнения отчета опекуна или попечителя (пример 2).doc

Получить выписку для ежегодного отчета, может владелец номинального счета в отделении Сбербанка — бесплатно. Необходимо предъявить паспорт.

Перед заполнением отчета по детским пособиям обязательно позвоните в органы попечительства и уточните, не вводились ли изменения в форму.

Особенности и условия счета

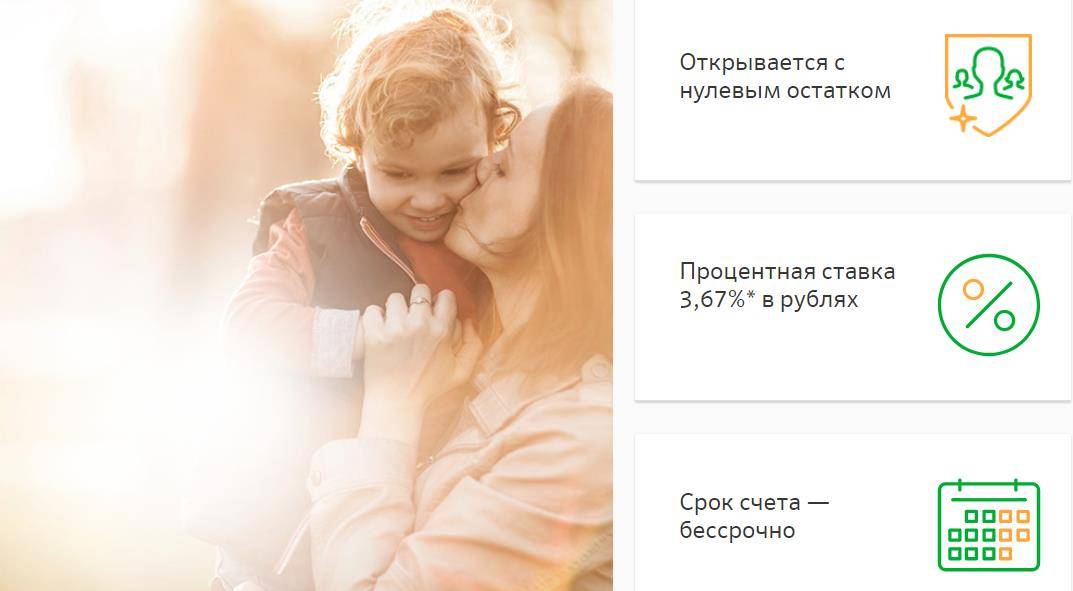

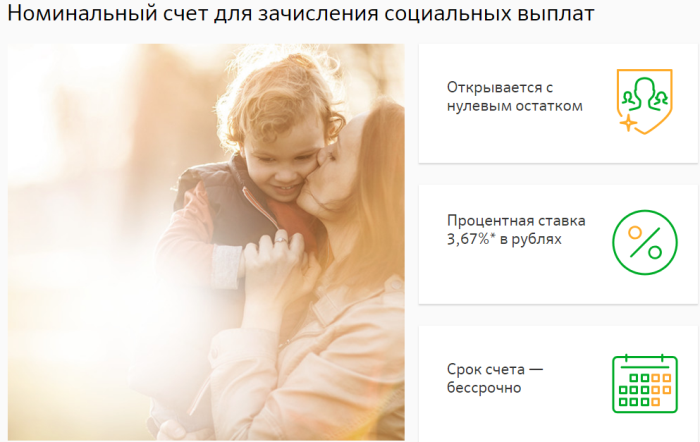

Номинальный счет на несовершеннолетнего ребенка в Сбербанке открывается на следующих условиях:

- валюта – рубли;

- минимальная сумма неснижаемого остатка отсутствует;

- годовая ставка составляет 3,67%, проценты начисляются каждые три месяца с момента открытия депозита;

- счет бессрочный;

- отсутствие ограничений по снятию средств, опекун может воспользоваться любой суммой.

Если вы снимаете более 1,4 миллиона рублей, потребуется уведомить о транзакции органы опеки. Формально деньги принадлежат ребенку, но пользоваться он ими сможет только после того, как ему исполнится восемнадцать лет. Однако опекаемый имеет право приостановить действие депозита, если на это имеются веские основания. Правда, для этого ему потребуется грамотная юридическая помощь.

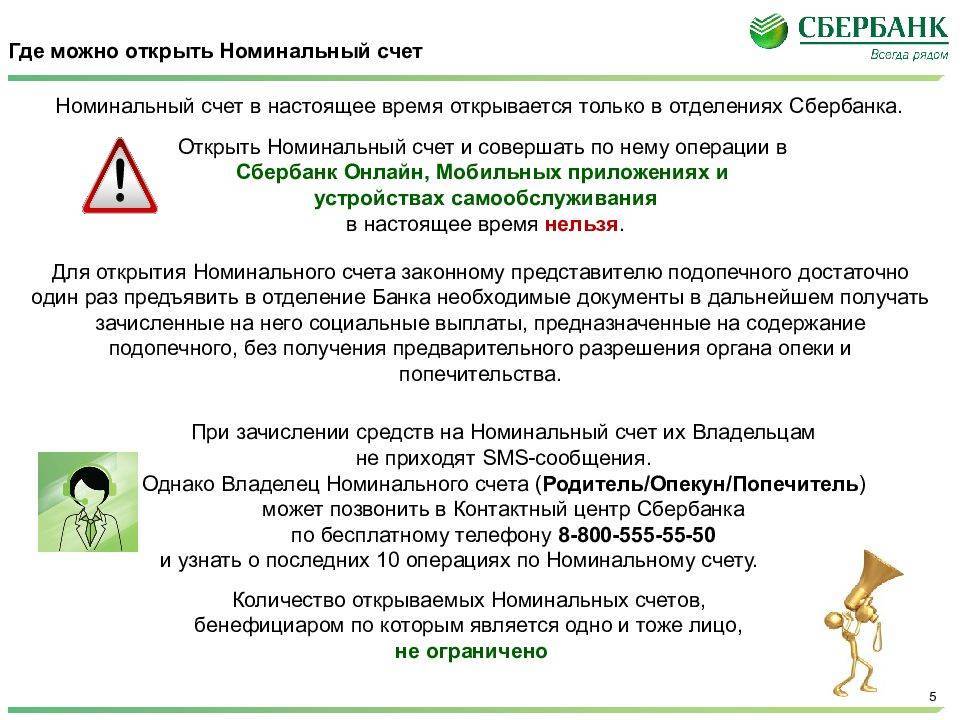

Как проверить счет через Сбербанк Онлайн

Информация по номинальному счету недоступна в интернет-банке и в мобильном приложении. Уточнить данные о последних десяти транзакциях и узнать баланс можно у сотрудников Контактного центра по телефону 8-800-555-55-50, или обратившись в подразделение кредитного учреждения.

А вот зачислить деньги на депозит можно через Сбербанк Онлайн в Личном кабинете, для этого потребуется указать его полные реквизиты.

В каких банках открывают номинальный счет

С 2015 года работать с социальными выплатами могли те финансовые организации, у которых минимум 50% акций принадлежит правительству. По этой причине основная доля отчислений для несовершеннолетних детей ранее проходила через Сбербанк.

Теперь ситуация немного изменилась. Опекунскими выплатами могут заниматься и другие кредитные учреждения нашей страны. Однако Сберегательный банк по-прежнему сохраняет лидерские позиции, поскольку отличается простой методикой регулирования денежных потоков и большим количеством подразделений, расположенных по всей территории России. Также удобно открывать и пользоваться счетом в таких кредитных организациях, как ВТБ и Россельхозбанк.

Как правильно пользоваться

Гражданским кодексом РФ установлены некоторые особенности использования номинального счета ЦНС:

- При личном присутствии опекаемого ребенка снятие средств возможно в неограниченном количестве, в противном случае допускается установление лимита.

- Объем поступлений на счет неограничен.

- Если на депозите имеются деньги, на них начисляются проценты в соответствии с условиями заключенного соглашения.

- Владелец счета имеет право пользоваться средствами в неограниченном объеме, но каждый год обязан предоставлять отчет о тратах.

- Изменение процентной ставки в одностороннем порядке невозможно.

- Если опекаемый имеет задолженности, то по решению суда долг могут удерживать с номинального счета.

Если неоплаченные долги имеются у попечителя, он не имеет права их погашать за счет денег, хранящихся на счете.

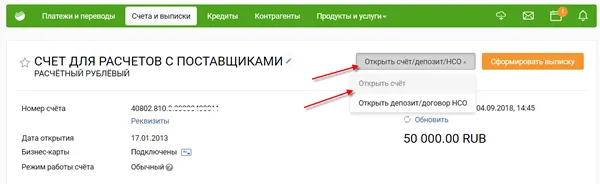

Как открыть

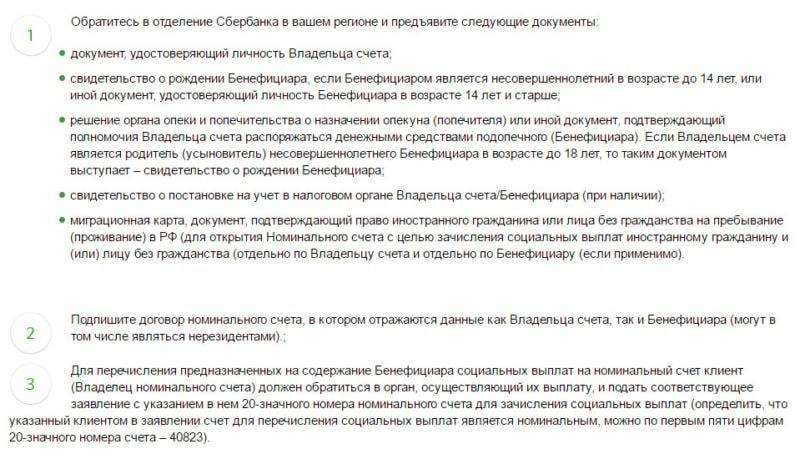

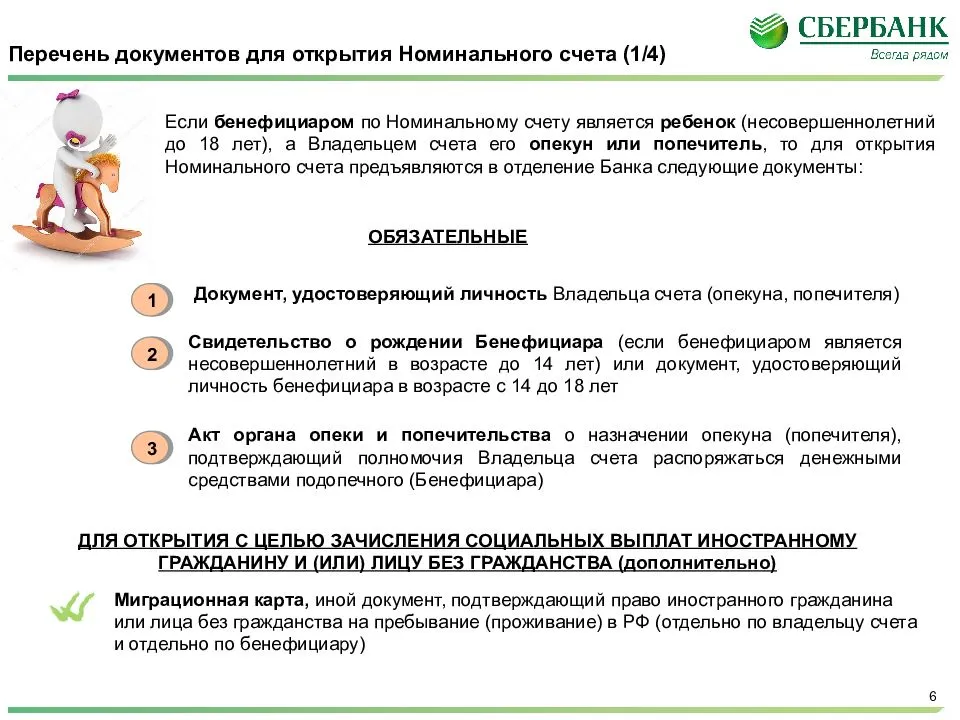

Открытие номинального счета необходимо для того, чтобы несовершеннолетний ребенок использовал социальные выплаты с максимальной пользой для себя. Для открытия депозита обратитесь в офис Сбербанка с необходимой документацией. При себе обязательно иметь:

- Паспорт или иной документ, подтверждающий личность опекуна.

- Свидетельство о рождении ребенка или паспорт, если ему уже исполнилось четырнадцать лет.

- Документ, подтверждающий факт назначения гражданина попечителем.

- Если опекун является иностранцем, потребуется миграционная карта для подтверждения законности нахождения на территории России.

- Справка из ФНС о постановке на учет.

- ИНН опекуна и опекаемого.

- Прочая документация, запрошенная работниками Сбербанка.

Лучше предоставить оригиналы документов, если нет такой возможности, то заверьте дубликаты у нотариуса. Также потребуется написать заявление. Заявка рассматривается в течение десяти рабочих дней. Если придет одобрение, останется подписать договор с кредитным учреждением. Образец можно скачать на официальном сайте банка.

Чтобы деньги зачисляли на номинальный счет, обратитесь в соответствующую инстанцию, занимающуюся социальными выплатами, составьте заявление, указав двадцатизначный номер счета (он должен начинаться цифрами 40823). Закрыть депозит можно только после совершеннолетия опекаемого.

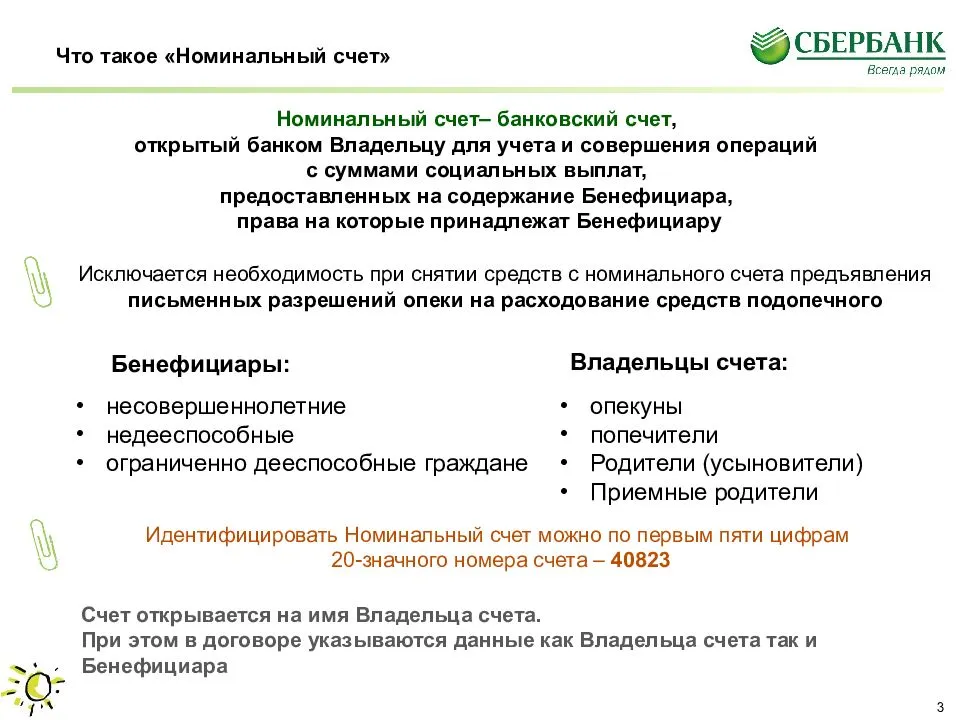

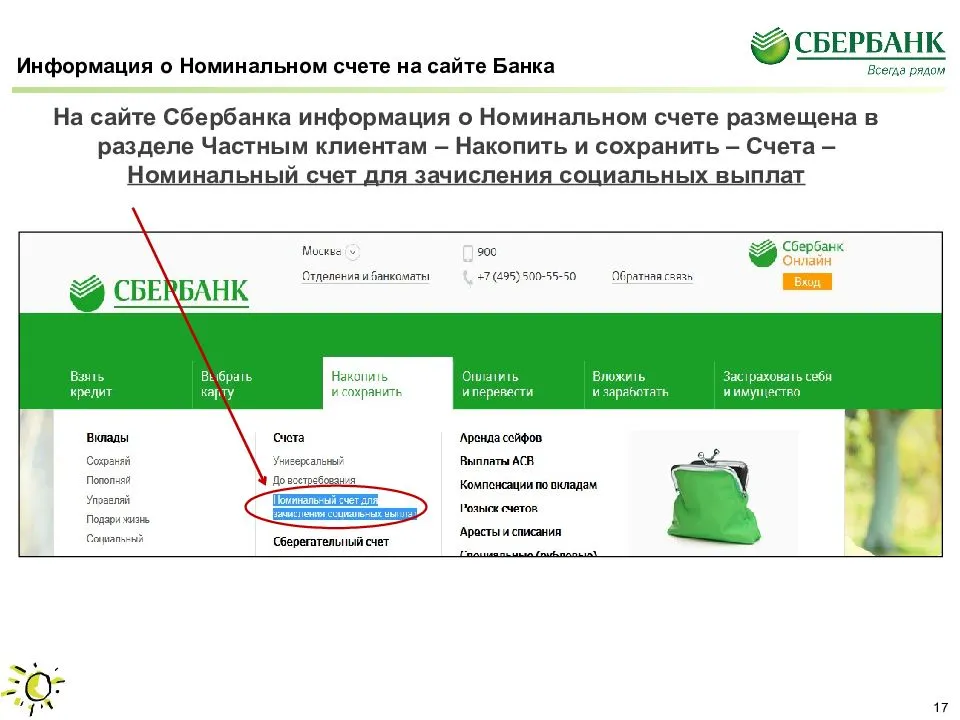

Что такое номинальный счет в банке

Номинальный счет — это специальный банковский депозит для распоряжения опекуном денежными средствами, принадлежащими подопечному

О том, как опекуну открыть такой счет, как снимать с него деньги, о его достоинствах и недостатках, а также о важных моментах, на которые стоит обратить внимание, читайте далее

Вопрос о налоге

Если имущество было в собственности меньше трёх лет, с вырученных от продажи денег придётся заплатить НДФЛ. Налоговые резиденты, проживающие в России дольше 183 дней в календарном году, платят 13%. Нерезиденты – 30%.

Когда не платят налог:

- Имущество находилось в собственности дольше 3 лет.

- Сумма продажи оказалась меньше суммы покупки.

- Стоимость проданной вещи менее 25 тыс. рублей.

Помните о тонкости заключения договоров: если продаёте вещи дороже 25 тыс. рублей, лучше заключить договор купли-продажи.

При получении дохода от продажи имущества, дороже 25 тыс. рублей, не забудьте подать налоговую декларацию. Отчитаться о доходах нужно не позднее 30 апреля. Если имущество продавали в 2020 году, у вас осталось 2 недели на подачу декларации в ФНС.

Торговля личным имуществом дольше трёх месяцев с получением прибыли вообще считается предпринимательской деятельностью. Поэтому доходы от продажи старой мебели при переезде тоже придётся задекларировать.

Оплата наличными

- Сложно проверить подлинность купюр как продавцу, так и покупателю. Причём покупатель может даже не знать о том, что отдаёт фальшивую наличку.

- Если продаёте дорогой товар, большой объём денег небезопасно нести в чемодане или сумке по улице.

- Непросто правильно посчитать с первого раза.

Выход: прийти с наличными в банк и попросить пересчитать сумму на кассовом аппарате и проверить подлинность купюр. Правда, за услугу придётся заплатить. Также в кассе можно сразу зачислить деньги на счёт или карту продавца.

Другой способ – покупатель снимает деньги в банкомате или кассе банка в присутствии продавца. Таким образом подтверждается и подлинность купюр, и прозрачность сделки. А продавец может положить деньги на свой счёт в кассе или банкомате.

Маша теперь — бенефициар

Номинальные счета регулирует Гражданский кодекс РФ, ст. 37. В ней прописаны правила распоряжения имуществом подопечного. В банковской терминологии родители или попечитель — это владелец счёта, а ребёнок — бенефициар. И на каждого несовершеннолетнего нужен отдельный счёт.

На что стоит обратить внимание

Номинальный счет — это банковский продукт, который банки начали предоставлять недавно и в весьма ограниченном наборе ситуаций.

Кроме того, нормы о номинальном счете устанавливают уникальные правила о порядке разглашения банком банковской тайны относительно счета. Так, ст. 860.4 ГК РФ закрепляет, что бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право дано ему договором.

- о денежных средствах, поступающих на счет, и их количестве;

- о размере и основаниях перечисления средств в пользу бенефициара;

- об остатке по счету;

- прочие сведения, которые по общему правилу банк не может разглашать третьим лицам.

Номинальный счет — это нововведение в отечественном законодательстве, которое еще не в полной мере апробировано на практике. Надеемся, что наша статья поможет вам правильно сориентироваться в вопросах работы с такими счетами.

My cute roommate кто разработчик

Stalker зов припяти как спасти всех военных

Как сменить ник в вар тандер

Как в симс 3 сделать дом на колесах

- Появление клетки как исходная точка биологической эволюции

Открытие счета

Национальное законодательство разрешает открывать вклады этого формата каждому банку, входящему в Единую систему страхования вкладов. Еще одним обязательным условием является хранение как минимум 1,4 млн рублей на номинальном вкладе опекаемого. Таким образом, номинальные счета должны быть доступны во многих кредитно-финансовых структурах, но фактически далеко не все они предлагают подобную услугу.

Проблема заключается в отсутствии практики и технологий, необходимых для ведения номинального счета. Соответственно, банку требуется немало времени на внедрение программ, но большинство из них не заинтересованы в таких затратах. Ситуация усложняется необходимостью оповещать вкладчиков о приближении к предельному лимиту при наличии двух владельцев номинального счета одновременно. Именно поэтому открытие номинального вклада в Сбербанке остается чуть ли не единственным вариантом.

Порядок действий

Для людей, интересующихся, как открыть номинальный счет в Сбербанке, существует четкий алгоритм действий. Для этого следует:

- Подать в банковское учреждение пакет документации.

- Оформить договор.

- Обратиться в подразделение опеки и попечительства либо иные госорганы и сообщить номер счета.

В договорах указывается персональная информация опекуна, выступающего в качестве распорядителя вклада, а также подопечного, являющегося собственником средств. Здесь же прописываются особенности распоряжения деньгами и степень участия сторон. Открывать номинальные счета возможно без физического участия опекаемого.

Пакет документов

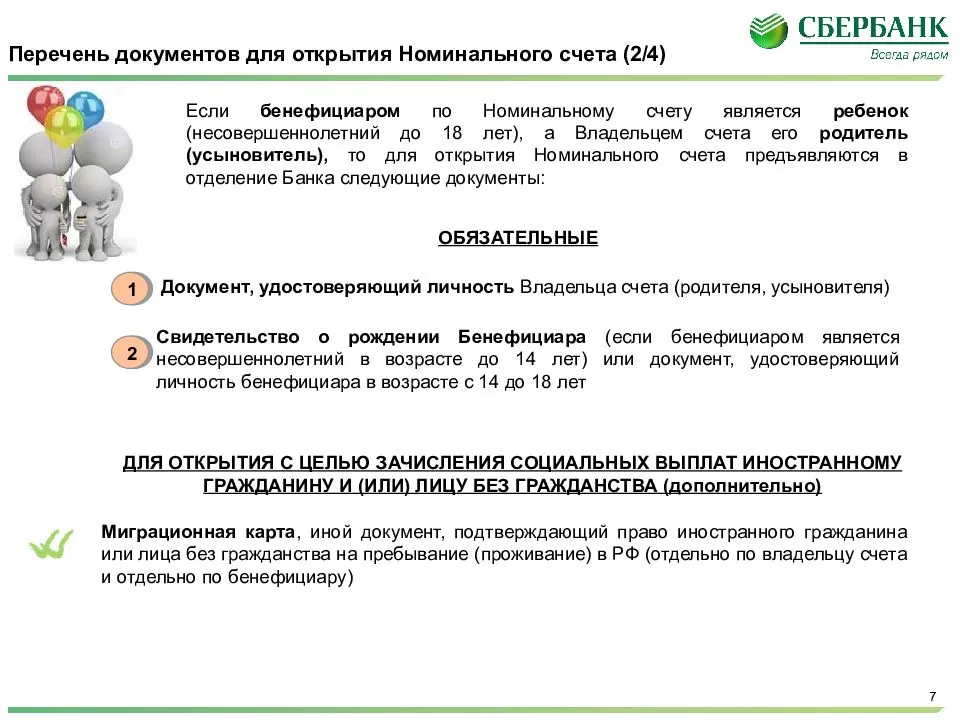

Список бумаг, необходимых для создания вклада, зависит от некоторых особенностей. Так, для номинального вклада на ребенка родителям нужно иметь:

- Свои паспорта.

- Паспорт ребенка, если ему уже есть 14 лет.

- Свидетельство о рождении граждан до 14-летнего порога.

Если в банковскую структуру для открытия номинального вклада обращается попечитель, к этой документации добавляется бумага, подтверждающая его полномочия. Это может быть акт, на основании которого человек назначался опекуном. Если у сторон имеется ИНН, его также необходимо представить банку.

Опекунам граждан с полной либо частичной недееспособностью потребуется еще бумага, подтверждающая состояние опекаемого.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе

Хотите попробовать?

Важно! Нерезиденты, обращающиеся в отделение Сбербанка по поводу номинальных счетов, должны предъявить миграционную карту, на основании которой они находятся в стране.

Условия для вкладчиков

Владельцем вклада считают заявителя, он же выступает распорядителем средств. Существуют определенные условия и нормы пользования:

- Поступление в виде зарплат, выплат стипендий и переводов из неясных источников запрещены. Такие поступления отправителям вернут неисполненными.

- Снять средства со счета возможно без лимитов.

- Сберкнижки на вклады не выдаются.

- Увидеть остаток можно в выписке по вкладу (выдается бесплатно).

- Различные справки предоставляются исключительно бенефициарам.

Есть возможность обозначить в договоре нюансы расходования денег и определить допустимые транзакции. Так, можно ввести запрет на оплату в торговых объектах, снятие денег в наличном виде или указать единственным направлением расходования оплату по ЖКУ.

Счет открывается на неопределенный период времени и бывает только рублевым. Сумма фиксированного остатка не предусмотрена. Единственный способ пополнения – это поступление денег в безналичной форме от госслужб. Возможны переводы с иных счетов несовершеннолетнего и недееспособного. Деньги, приходящие с других счетов, должны иметь соответствующее назначение платежа.

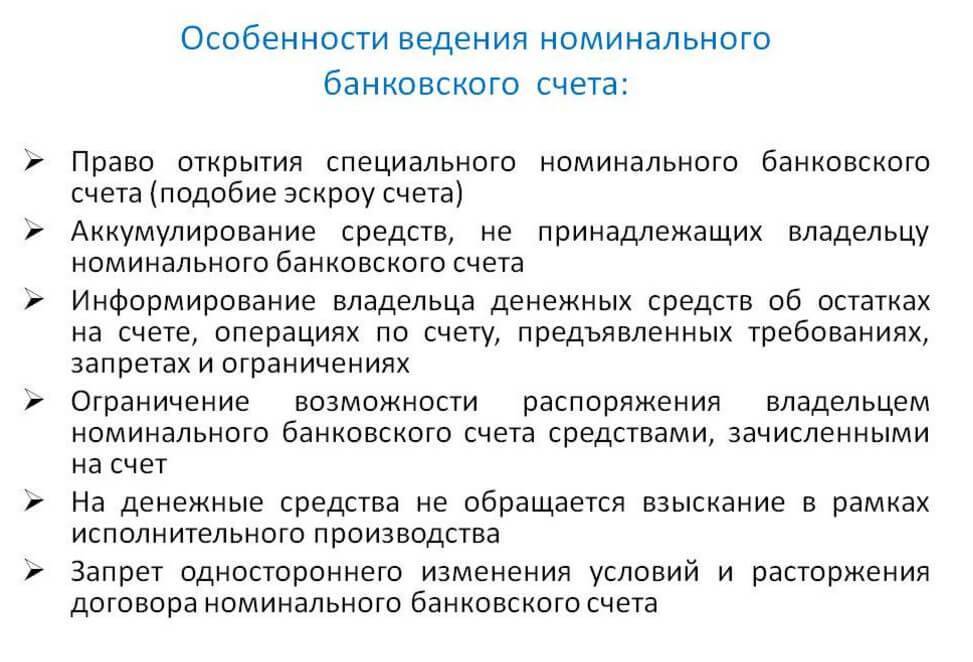

Отличительные особенности номинального счета

В процессе обслуживания номинального счета финансово-кредитная организация и владельцы сталкиваются с рядом отличительных особенностей, связанных непосредственно с его ведением. Рассмотрим что из себя представляют эти особенности.

№ п/п | Наименование особенности | Содержание особенности |

| 1. | Номинальный счет подлежит аресту исключительно по решению суда. | Данная особенность позволяет денежным средствам, которые предназначены для содержания детей-инвалидов, поступать в распоряжение родителей либо опекунов всегда в установленные сроки. В следствии введения номинальных счетов, взаимодействие между участниками расчетов стали намного проще. Это связано с отсутствием необходимости у опекунов согласовывать расходы с контролирующими органами. При этом финансово-кредитная организация предоставляет в распоряжение все необходимые банковские выписки на бесплатной основе для составления ежегодной отчетности по расходам. |

| 2. | Открытие номинального счета осуществляется в отделении по месту проживания | Данный аспект создает ряд неудобств у родителей или опекунов ребенка-инвалида, так как ввиду наличия заболевания им часто приходится выезжать в другие города и даже страны с целью проведения реабилитации и лечения. Однако, некоторые финансовые учреждения ввели дополнительную услуги для решения данной проблемы. Для этого достаточно оформить в банке длительное поручение о перечислении денег, например, на карту, свою или родственников. |

| 3. | Работа с номинальным счетом невозможна с помощью приложения клиент-банк. | Это могло бы создать ряд неудобств для владельцев счета, но так как пополнять самостоятельно данный счет запрещено, особой роли данная функция не играет. Получить информацию о поступивших денежных средствам можно путем обращения в контактный центр банка. Проведение же расходных операций несомненно гораздо удобнее при помощи банковской карты. |

Порядок использования номинального счета

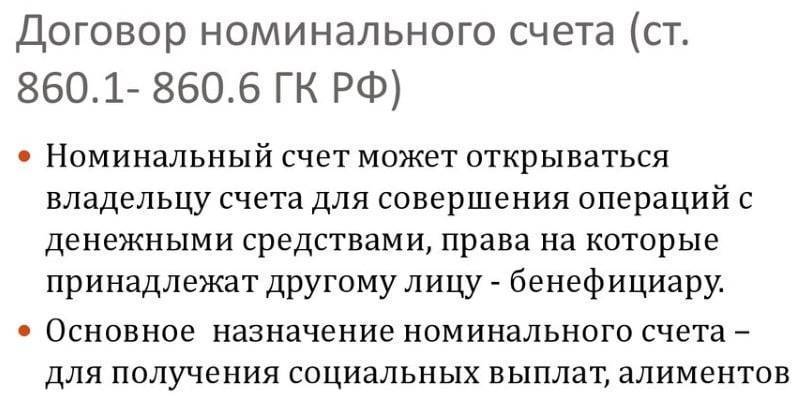

Номинальный счет является разновидностью специального банковского счета. Положения о порядке заключения, изменения, расторжения договора номинального счета, а также осуществления операций по нему (ст. ст. 860.1 – 860.6 ГК РФ) были введены в ГК РФ Федеральным законом от 21.12.2013 N 379-ФЗ и применяются с 1 июля 2014 г.

Стоит отметить, что открыть данный вид счета с 2015 г. можно как в банках, доля участия государства в уставном капитале которых составляет не менее 50%, так и в других кредитных организациях. Основное условие, чтобы суммарный объем денежных средств в одном банке не превышал размера страхового возмещения по обязательному страхованию вкладов (не более 1,4 млн руб.) (п. 3.2 ст. 19 Федерального закона N 48-ФЗ).

Номинальный счет открывается владельцу счета (учреждению-опекуну (попечителю)) для совершения операций с денежными средствами, права на которые принадлежат другому лицу – бенефициару (подопечному).

Примечание. Бенефициар – это лицо, которому предназначен платеж, получатель денег.

Для открытия номинального счета учреждению необходимо предъявить банку решение органа опеки и попечительства о назначении его опекуном (попечителем). Заключение договора номинального счета осуществляется без участия подопечного, но с представлением сведений о нем (Ф.И.О. подопечного, даты и места рождения, незаверенных ксерокопий документа, удостоверяющего личность подопечного, или свидетельства о рождении, адреса регистрации по месту жительства).

Договор с банком оформляется в письменном виде путем составления одного документа, подписанного сторонами, с обязательным указанием даты его заключения. Несоблюдение формы договора номинального счета влечет его недействительность.

Номинальный счет может открываться сразу нескольким лицам – бенефициарам. В этом случае денежные средства каждого бенефициара должны учитываться банком на специальных разделах номинального счета, если обязанность по такому учету не возложена законом или договором на самого владельца счета.

Круг операций, которые могут совершаться по указанию владельца счета, может быть ограничен законом или договором номинального счета, в том числе путем установления:

- лиц, которым могут перечисляться, выдаваться денежные средства;

- лиц, чье согласие необходимо для совершения операции;

- документов, являющихся основанием совершения операции, которые необходимо предъявить при совершении операции;

- иных обстоятельств, позволяющих банку контролировать соблюдение установленных ограничений в совершении операций.

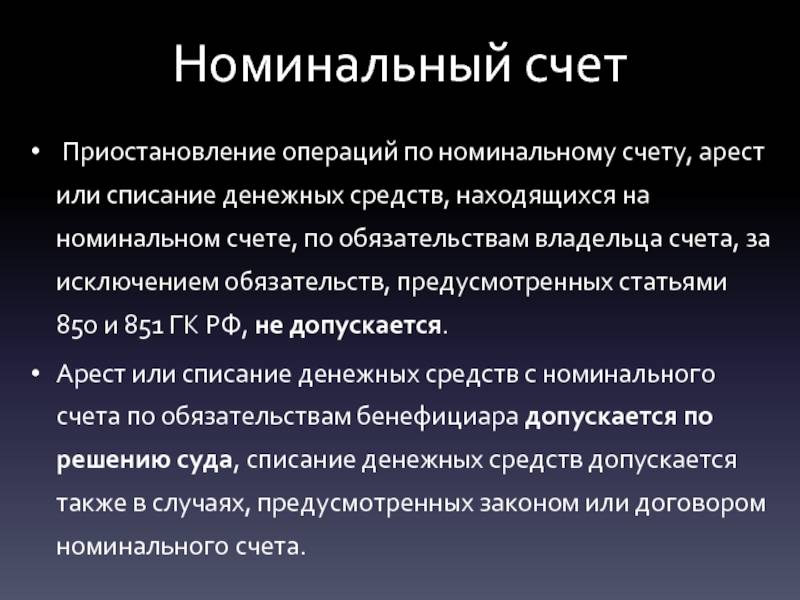

Приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на номинальном счете, по обязательствам учреждения (владельца счета) не допускается (исключение – комиссия за совершение банковских операций). При этом разрешается по решению суда, а также в случаях, предусмотренных законом или договором номинального счета, списывать деньги со счета по обязательствам подопечного (бенефициара).

В случае расторжения договора номинального счета остаток денежных средств может перечисляться на другой номинальный счет учреждения (владельца), выдаваться подопечному в кассе банка или по его указанию перечисляться на другой счет.

Как правильно пользоваться счетом

Сейчас законодательство предусматривает несколько видов программ, которыми могут воспользоваться граждане Российской Федерации. Рассмотрим подробно условия данных программ.

Программа залога

Такая программа предусматривает оформление обычного вклада в банке. Договор подписывается только на имя самого вкладчика, в будущем без его согласия изменения в договоре и документация не производятся. Эта программа так же предусматривает начисление процентов со стороны банка.

Заморозка средств происходит на счете и в дальнейшем передается только владельцу. Такой договор будет подписан тремя сторонами: самим финансовым учреждением, лицом, внесшим депозит, и конечным получателем. На самом деле эта программа — наиболее комфортный вариант, который предусматривает прозрачность сделки.

Перед тем как воспользоваться такой программой, стоит учесть следующие нюансы:

- Средства со счета во время заморозки не могут быть сняты. Даже если депонент захочет потратить средства на покупку недвижимости для получателя, в выдачи средств ему будет отказано. Рубли так же могут быть сняты в случае экстренной ситуации.

- Одним из плюсов является тот факт, что банк не облагает комиссией сделку.

- Пополнение счета средствами так же невозможно. Сумма, которую указывает лицо, вносящее депозит, не должна меняться на протяжении всего срока договора.

- Закрытие счета предусматривается в договоре. Однако это можно сделать, если обе стороны придут к общему согласию.

- Эскроу не подразумевает никаких дополнительных выплат.

Аккредитив

Держателем счета будет считаться опекун, пока подопечный не достигнет совершеннолетия. Часто предназначение такого счета — это контроль средств, которые государство выделяет на содержание недееспособных лиц. К таким выплатам относят пенсии по инвалидности или пенсии при потере родителей.

Какие деньги не относятся к подобным выплатам:

- денежные средства, которыми опекаемый может распоряжаться самостоятельно;

- дополнительный вид заработка опекаемого или стипендии.

При открытии номинального счета в банке, бенефициар обязан отправить данные финансовой организации. К этим данным относятся реквизиты опекаемого:

- ФИО.

- Дата рождения.

- Место рождения

- Адрес, по которому лицо проживает и зарегистрировано.

К этим данным также прикрепляются отсканированные документы.

К допустимым тратам, которые не относятся к потребностям опекаемого, входят различные комиссии. Несмотря на то, что при открытии счета и перечислении средств банк не облагает комиссией, они могут быть и в других учреждениях

Поэтому важно сохранять квитанции и чеки, в которых эта информация учитывается

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

- Номинальные счета входят в систему страхования вкладов АСВ с 01.01.2015 года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

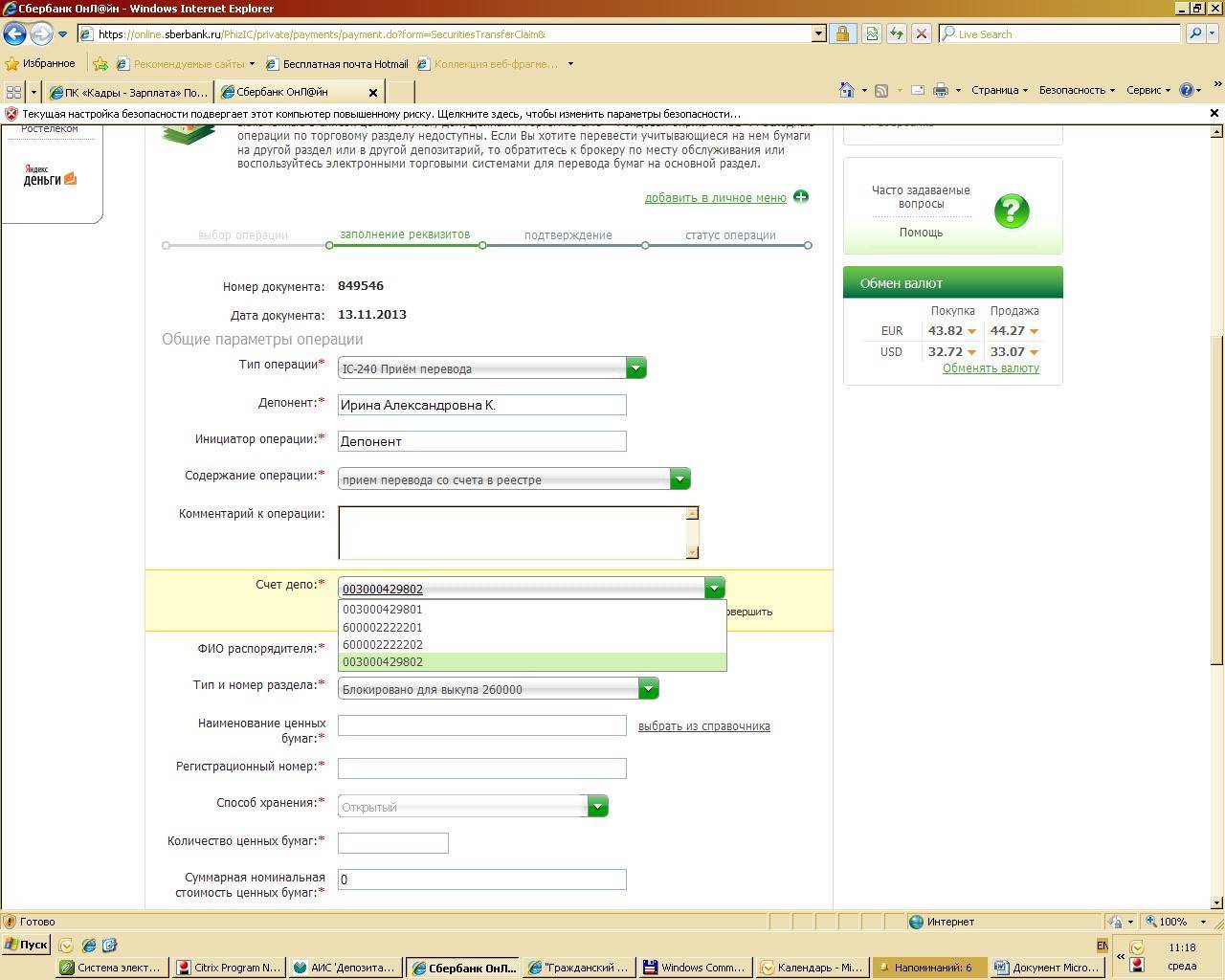

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Какими программами могут пользоваться россияне

Сейчас законодательство предусматривает несколько видов программ, которыми могут воспользоваться граждане Российской Федерации. Рассмотрим подробно условия данных программ.

Программа залога

Такая программа предусматривает оформление обычного вклада в банке. Договор подписывается только на имя самого вкладчика, в будущем без его согласия изменения в договоре и документация не производятся. Эта программа так же предусматривает начисление процентов со стороны банка.

Заморозка средств или эскроу

Заморозка средств происходит на счете и в дальнейшем передается только владельцу. Такой договор будет подписан тремя сторонами: самим финансовым учреждением, лицом, внесшим депозит, и конечным получателем. На самом деле эта программа — наиболее комфортный вариант, который предусматривает прозрачность сделки. До определенного момента, ни одна из сторон не имеет право использовать средства на счете. Например, ребенок может получить средства после достижения совершеннолетия.

Перед тем как воспользоваться такой программой, стоит учесть следующие нюансы:

- Средства со счета во время заморозки не могут быть сняты. Даже если депонент захочет потратить средства на покупку недвижимости для получателя, в выдачи средств ему будет отказано. Рубли так же могут быть сняты в случае экстренной ситуации.

- Одним из плюсов является тот факт, что банк не облагает комиссией сделку.

- Пополнение счета средствами так же невозможно. Сумма, которую указывает лицо, вносящее депозит, не должна меняться на протяжении всего срока договора.

- Закрытие счета предусматривается в договоре. Однако это можно сделать, если обе стороны придут к общему согласию.

- Эскроу не подразумевает никаких дополнительных выплат.

Аккредитив

Это довольно распространенная программа среди опекунов. Однако, несмотря на то, что опекун единожды оформляет все документы на выдачу средств со счета на электронные кошельки или банковские карты, он должен отчитываться за трату каждого рубля. С одной стороны, это не очень удобно, но с другой — права ребенка или подопечного сохраняются и защищаются на законодательном уровне.

Номинальный счет опекуна в Сбербанке: что это такое?

Опекун может распоряжаться средствами, поступающими от государства, расходуя их на содержание, воспитание, образование, лечение подопечного. Но право собственности на эти деньги остается у последнего. Поэтому в договоре банковского обслуживания фигурируют 3 стороны: банк, подопечный («Бенефициар», выгодоприобретатель) и опекун («Владелец», распорядитель).

В банковской сфере номинальными называют счета, которые, по сути, имеют двух владельцев: фактического и формального. Существует несколько разновидностей таких финансовых продуктов, опекунский — один из них.

Зачем опекуну нужен номинальный счет?

Закон упрощает опекунам исполнение их обязанностей: теперь для использования средств подопечного не нужно разрешение государственных служб. Оно не требуется также при открытии номинального счета.

Отсутствие формальностей не означает бесконтрольность расходования средств. Государство все же защищает интересы несовершеннолетних и недееспособных граждан, обязывая опекунов отчитываться по своим тратам не позднее 1 февраля каждого года. Отчет не требуют от родителей (в том числе приемных) инвалидов с детства, воспитывающие его с рождения до 18 лет и совместно с ним проживающие.

К отчету прикладывают платежные документы на крупные траты и расписку касательно мелких расходов (обувь, одежду, продукты питания, предметы личной гигиены). В отделении Сбербанка, в котором был заключен опекунский договор, бесплатно получают выписку по операциям за отчетный период.

Правила использования номинального счета

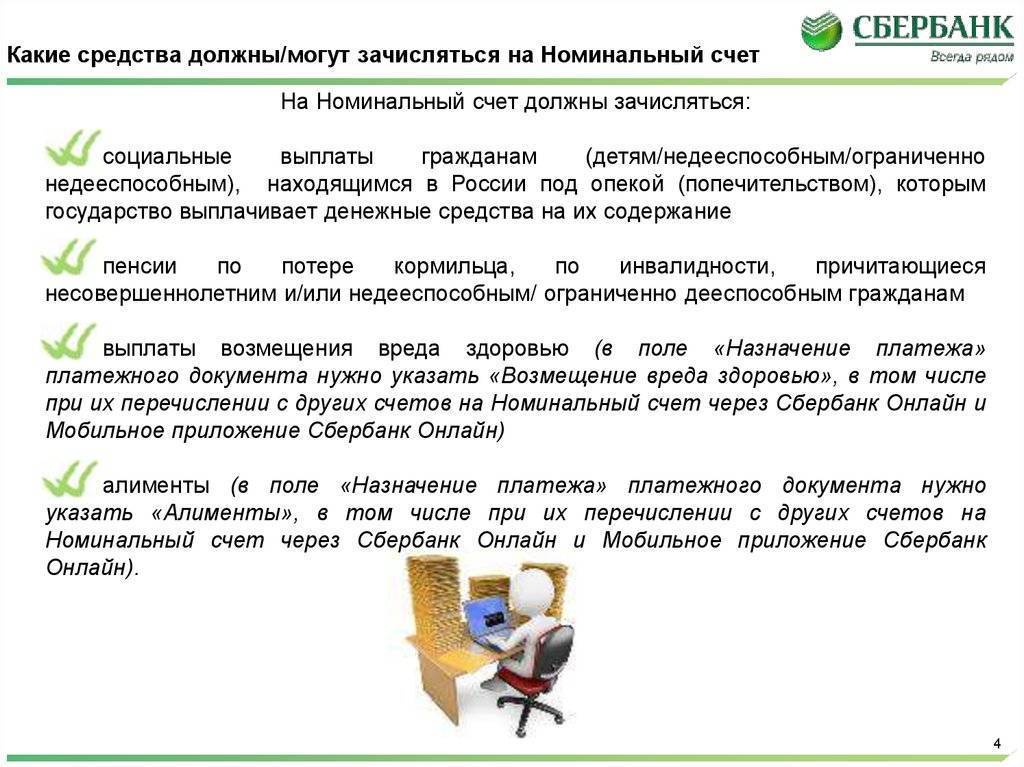

На номинальный счет опекуна поступают следующие выплаты:

- пенсия по потере кормильца (если оба родителя умерли);

- алименты (если родители лишены своих прав);

- социальные пособия, пенсии;

- возмещение вреда здоровью.

Цель переводов должна быть понятной банку, иначе деньги вернутся отправителю. Например, если это средства на содержание ребенка от родителей, то в поле «Назначение платежа» нужно указать «Алименты». Приходные операции, не связанные с социальными выплатами (ст. 37 ГК РФ), Сбербанк не допускает.

Порядок расходования денежных средств подопечного банк специально не контролирует, но если у него возникнут подозрения, что операции проводятся незаконно, он праве приостановить обслуживание. Кроме того, Сбербанк обязуется предупредить клиентов, а также Органы опеки, если скопившаяся сумма превышает максимальное страховое возмещение (1,4 млн руб.).

Опекун вправе совершать операции, получать выписки, справки, а также передать управление средствами другому гражданину по доверенности. Подопечный (бенефициар) может запрашивать детализацию. Социальные выплаты индексируются раз в 3 месяца. Ставка Сбербанка в 2018 г. составляет 3,67 % годовых.