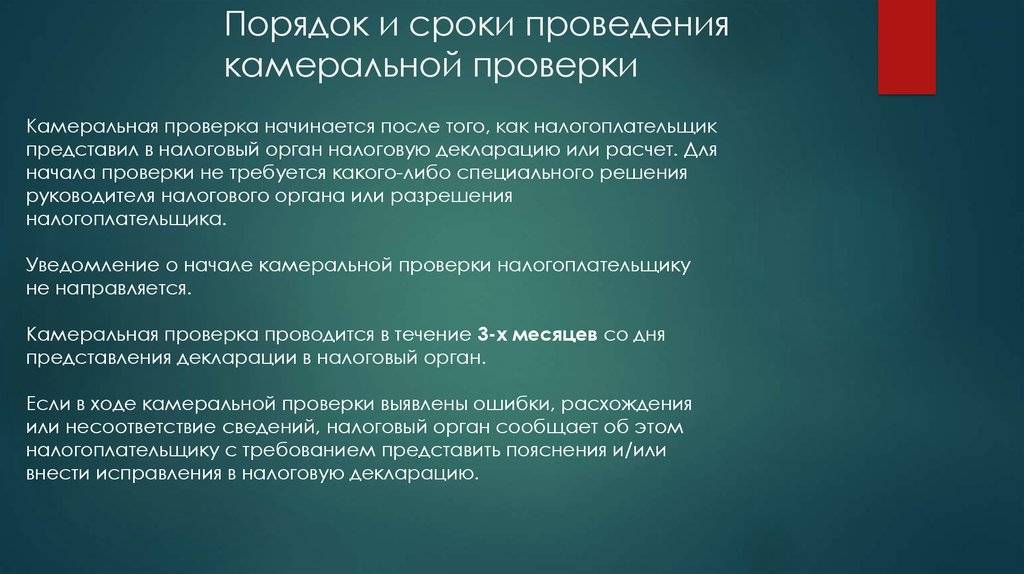

Углубленная проверка

Камералка может быть углубленной, когда проводится не только сверка контрольных соотношений, но и выполняются одно или несколько из перечисленных ранее мероприятий

Пугаться ее не стоит – такое повышенное внимание со стороны проверяющих не значит, что с вашими документами что-либо не так

Ее проведение может понадобиться в нескольких случаях:

- предприниматель пользуется налоговыми льготами;

- декларация была составлена по налогам за использование природных запасов;

- в декларации содержится заявление на возмещение налога на добавленную стоимость.

Часто случается так, что ИП стремятся избежать возмещения. С 2015 года, согласно российскому НК, можно переносить вычеты НДС в течение трех лет. Это позволяет избегать возмещения, а значит – не попадать под углубленную КНП:

- по прошествии 24 месяцев с момента подачи отчетности СПД в проверяющие органы поступила уточненная декларация. Здесь имеется в виду такая, в которой отражена или сниженная сумма налога, или же увеличен убыток;

- в заполненной по налогу на добавленную стоимость отчетности содержатся данные по проведенным операциям, не соответствующие другим данным из этой отчетности. Также в случае, если отображенные данные не соответствуют сведениям по этой операции, отраженным в документах контрагента.

Если отсутствует хотя бы одно основание для осуществления углубленной проверки из всех перечисленных, субъект хозяйствования имеет право отказать проверяющей организации. Он вправе не предоставлять никаких дополнительных документов.

Цель камеральной налоговой проверки

Действия контролирующих органов, проводимые в рамках действующего законодательства, имеют ряд целей. Для камерального контроля это:

- контроль за соблюдением налогового законодательства;

- аудит полноты взысканий по нарушениям, выявленным налогоплательщиком самостоятельно или по результатам выездного аудита;

- контроль за полнотой начисления и уплаты налогов (сборов) по текущим платежам;

- привлечение налогоплательщика, уклоняющегося от полноты декларирования сумм доходов, ответственности соответствующей формы (административной или уголовной);

- определение рисков деятельности конкретного налогоплательщика как механизм отбора плательщика для проведения выездных проверок;

- полнота и правомерность заявленной суммы налоговой льготы или вычета по НДС.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой камеральная проверка?

Ответ: Камеральная проверка — это разновидность налоговой проверки, которая осуществляется для анализа достоверности и точности данных в отчетности, предоставляемой налогоплательщиком.

Вопрос №2 На что направлена камеральная проверка?

Ответ: Камеральная проверка направлена на проверку соблюдения налогоплательщиками налогово законодательства на основании отчетности, которая сдается в соответствующий период. Данная проверка является обязательной, и применяется к каждой отчетности, которая предоставляется в налоговую инспекцию.

Вопрос №3 Какой срок проведения камеральной проверки?

Ответ: Камеральная проверка проводиться в течение трех месяцев с моменты сдачи отчетности.

Вопрос №4 Какой документ составляется, если выявлены нарушения при камеральной проверки?

Ответ: Если при камеральной проверки выявлены нарушения, тогда налоговый инспектор, который проводил проверку должен составить акт камеральной проверки, где отражаются сами нарушения, предлагаются пути их устранения, а так же ссылки на статьи где прописана ответственность за указанные нарушения.

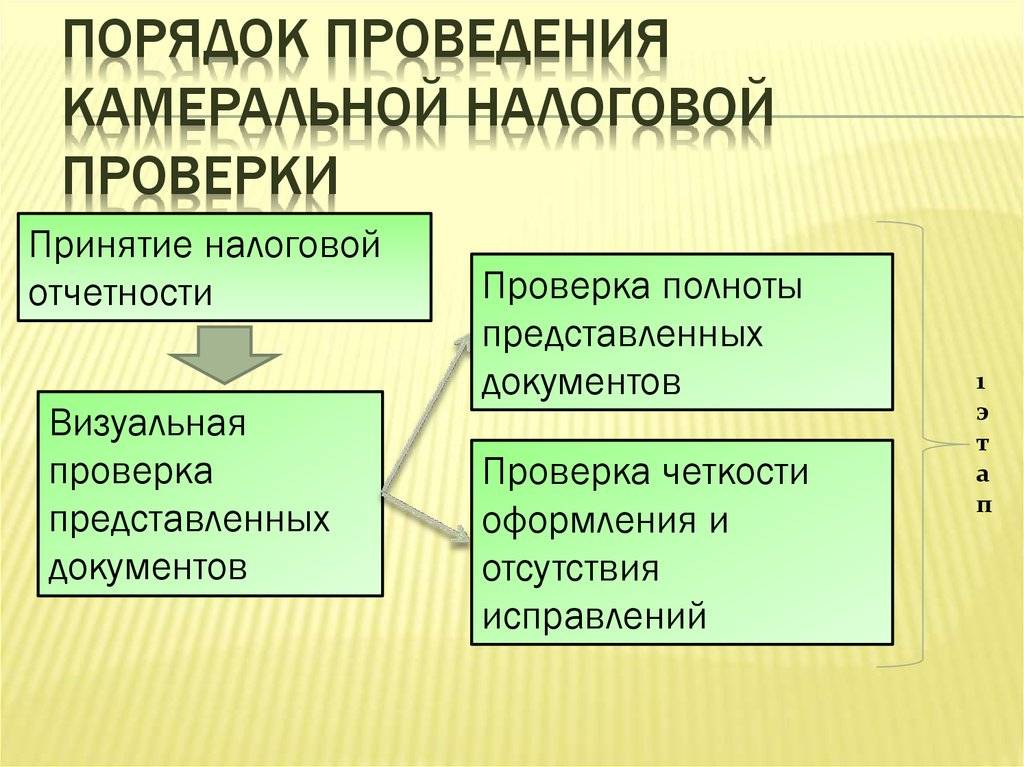

Порядок проведения

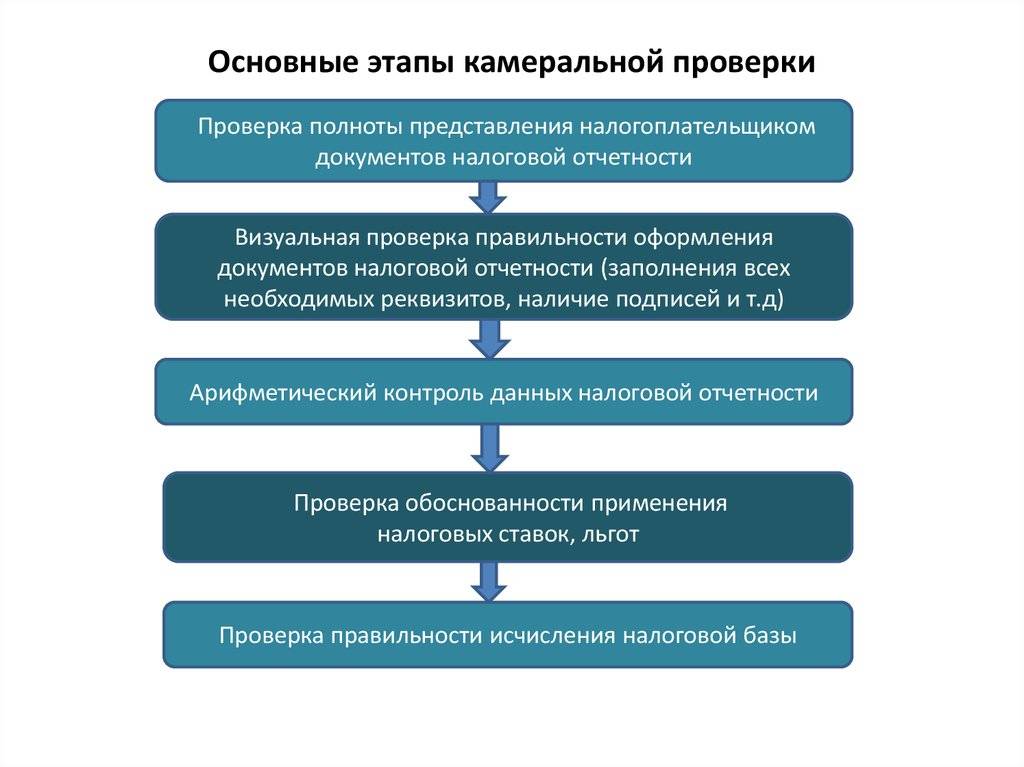

Теперь, когда стало ясно, что такое налоговая камеральная проверка, стоит рассмотреть порядок проведения:

- проверяется полнота, своевременность предоставленной документации;

- оценивается (визуально) правильность оформления;

- проверяется точность расчетов, правильность отображения главных показателей;

- проверяется правильность вычисления облагаемой налогами базы.

Камеральная налоговая проверка проводится не только удаленно. Бывает необходимость в вызове главы компании либо ИП на налоговый допрос. Они обязаны на него явиться, об этом говорится в Российском Налоговом Кодексе. Кроме того, согласно ст. 86, а также ст. 90-97 из Российского Налогового Кодекса, проверяющие вправе выполнять следующие действия:

- настаивать на проведении экспертизы;

- вызывать на допрос свидетелей;

- осуществлять выемку деловых бумаг;

- привлекать специалистов, пользоваться услугами переводчика;

- осматривать территорию, помещение для получения необходимых доказательств;

- проводить встречные проверки (запрашивать деловые бумаги как у плательщика налогов, так и у его контрагентов, иных лиц).

Если субъект, в отношении которого проводится КНП, отказывается предоставлять запрошенную проверяющими документацию или другие данные, ему грозит ответственность в соответствии с российскими законами. Так, в Российском НК (в его статье 126) сказано, что на плательщика налогов может быть наложен штраф. Размер его – 200 рублей, которые нужно будет заплатить за каждый не предоставленный документ.

Как проходит

На первом этапе камеральная проверка налоговой декларации по налогу проводится в виде сверки. Отчетность проверяется на наличие ошибок, опечаток и т. д. Предоставленные данные сопоставляются с данными за предыдущий период, со сведениями о движении по расчетным счетам, с показателями по другим сборам за тот же период.

В результате выявляются:

- ошибки;

- противоречия;

- несоответствия.

В ходе камеральной проверки налоговики изучают следующие предоставленные налогоплательщиком документы.

| Вид декларации и правила заполнения | Статья Налогового кодекса |

| Декларация и(или) расчет авансовых платежей по налогу на прибыль | Ст. 246, 286 |

| НДС | Ст. 173, 174 |

| По налогу на имущество | Ст. 386 |

| По УСН | Ст. 346.13 |

| По ЕНВД | Гл. 26.3 |

| По транспортному налогу | Гл. 28 |

| По земельному налогу | Ст. 398 |

| Расчет по страховым взносам | Гл. 34 |

Если в налоговую были отправлены уточненки, они тоже становятся объектом контроля.

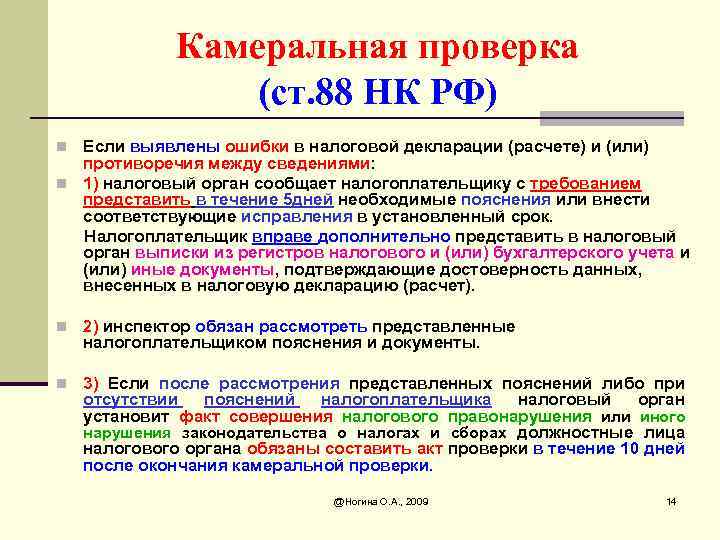

При возникновении подозрения на нарушение или установлении ошибок ФНС вправе затребовать дополнительные документы, пояснения или уточнения к отчетности (первичные документы разрешено запрашивать только при выявлении нарушений). В течение 5 дней их необходимо предоставить. Повторно уже проверенная форма не проверяется.

При заявлении в отчетном бланке льгот или предъявлении НДС к возмещению из бюджета инспекторы вправе запросить подтверждающие документы.

| Когда налоговая проявит интерес к документации | Норма закона | Какие документы разрешено затребовать |

| Выявлены противоречия и нестыковки с другими документами | П. 3, п. 8.1 ст. 88 НК РФ Письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337 | Журнал учета полученных и выставленных счетов-фактур Пояснения или исправленный (уточненный) отчет |

| Декларация по НДС с заявленной суммой возмещения (строка 050 раздела 1) | П. 8 ст. 88 НК РФ, п. 25 Постановления Пленума ВАС РФ от 30.07.2013 № 57 | Документы, подтверждающие право на вычеты |

| Декларации с заявленными льготами | П. 6 ст. 88 НК РФ | Документы, подтверждающие право на льготы |

| Декларации по НДПИ, водному или земельному налогам | П. 9 ст. 88 НК РФ | Документы-основания для исчисления и уплаты этих налогов |

Срок проведения проверки

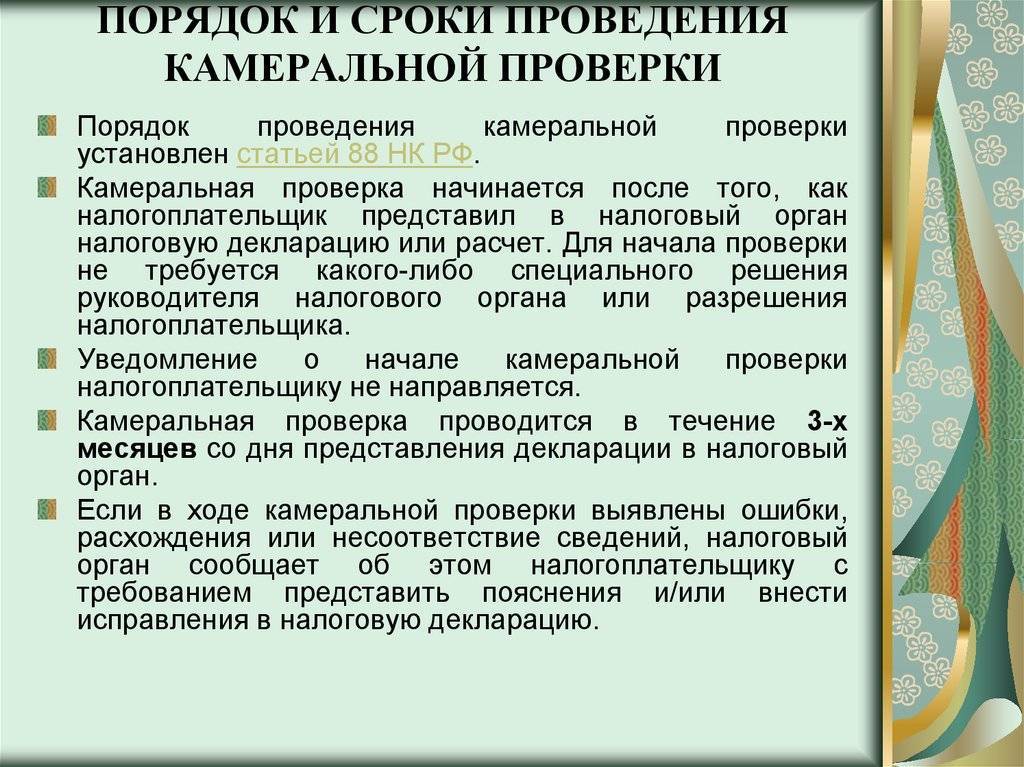

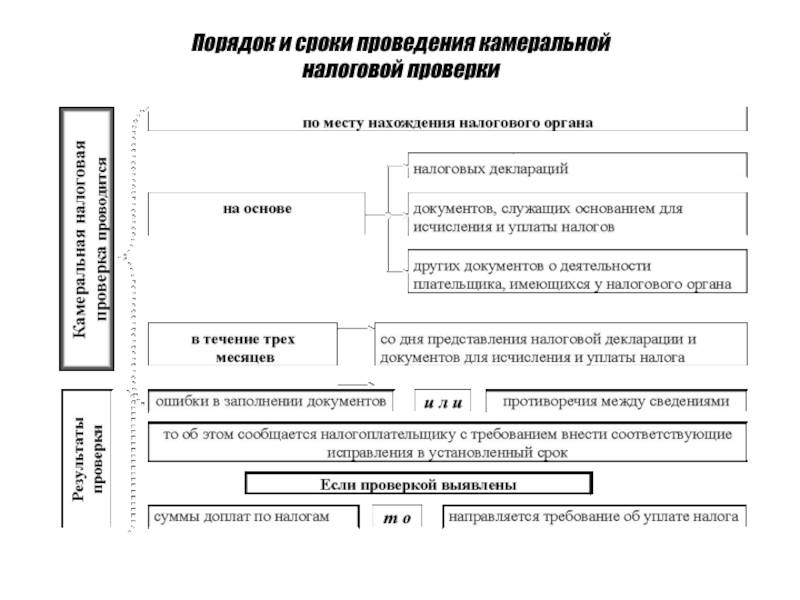

КНП длится 3 месяца, этот срок начинает течь с момента подачи налоговой декларации.

Если до даты прекращения КНП подается уточненная декларация, проверка первичной декларации прекращается и начинается новая КНП. При этом срок проверки исчисляется заново со дня получения инспекцией уточненной декларации. Документы, полученные инспекцией ранее в рамках прекращенной КНП, могут быть использованы вновь при проведении новой проверки.

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

Понятие и виды налоговых проверок

Проверки ФНС – это мероприятия, осуществляемые данным государственным органом, направленные на мониторинг соблюдения организациями, ИП, физическими лицами порядка исчисления и уплаты налогов.

В ст. 87 НК РФ предусматривается два вида проверок: камеральные и выездные. На практике, видов проверок можно выделить гораздо больше. В частности, они могут быть плановыми и внеплановыми, комплексными и выборочными, тематическими и общими, контрольными и встречными.

Выездная проверка осуществляется с выездом должностных лиц на территорию проверяемого субъекта, в то время, как камеральная осуществляется без него. Предмет проверочных мероприятий, вне зависимости от вида проверки, не меняется – это надзор за соблюдением законности в сфере уплаты налогов.

Камеральную проверку также называют документарной. Это связано с тем, что сотрудники ФНС изучают правильность и своевременность исчисления и уплаты налоговых платежей на основании представленных организацией деклараций. Предметом проверки является исключительно поданная фирмой отчетность, а за рамки указанного предмета ФНС может выходить только тогда, когда требуется изучение иных документов в целях сверки данных.

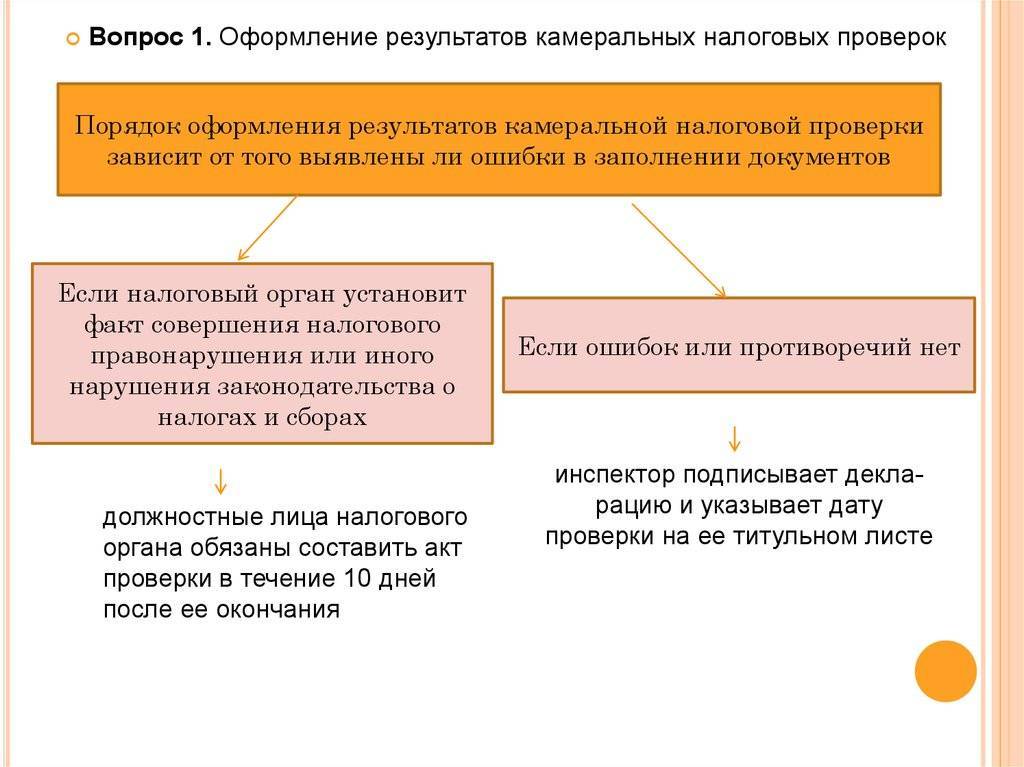

Результат

Если в декларации были выявлены ошибки, нарушения или недочеты, то налоговый инспектор должен сообщить о них налогоплательщику в течении трех дней. Помимо этого, инспектор выставит требования на внесение определенных изменений в документацию. Период для внесения поправок должен быть не более пяти рабочих дней, но это касается тех случаев, где недочеты в декларации стали виновниками неуплаты налоговых отчислений.

Если был выявлен факт неуплаты, то налоговый инспектор в течение десяти рабочих дней принимает решение о привлечении компании или бизнесмена к штрафным санкциям, согласно налоговому кодексу. С этого момента налогоплательщик считается привлеченным к ответственности. Помимо этого, налоговый инспектор в течение десяти рабочих дней должен отправить уведомление о том, что компания должна уплатить штрафы, пени, а также внести изменения информации в документации.

Налоговое законодательство Российской Федерации имеет определенные нестыковки, которые касаются вопросов по оформлению таких актов. Высший суд Российской Федерации считает, что составление этих актов не является крайне необходимым. Арбитражные суды, в отличие от вышеуказанных, направлены на то, что результаты по камеральной проверке должны быть сформированы в документации, или же будут нарушены права предпринимателей. Получается, что если акт о проведении камеральной проверки не составлялся, то оплачивать штрафы можно не торопиться.

Чтобы удачно справиться с камеральной проверкой, нужно постоянно следить за правильностью заполнения отчетных документаций, деклараций, вовремя их отправлять в Федеральную налоговую службу, а также незамедлительно отвечать на поступающие вопросы от налоговых служб. В процессе проведения проверки необходимо составить математическую схему проверяемого предприятия, где нужно учесть рабочую область, финансовые возможности и оборачиваемость.

Часть инспекторов составляют некий портрет компании, где описывается величина налоговых отчислений, соблюдаются ли их сроки отправки и отчислений и т.д. Организуется проверка юридической стороны на наличие необходимых документов, партнерство с банковскими организациями, а также выясняется, работает ли компания не по своему профилю. Федеральная налоговая служба давно создала структуру, которая позволяет определить однодневные компании по определенным критериям, одним из которых является камеральная проверка.

Камеральная проверка представляет собой одну из главных направленностей для успешной организации производственной деятельности. Каждый предприниматель и его детище находятся под пристальным надзором Федеральной налоговой службы, которая и занимается организацией различного вида проверок для выявления некомпетентных и незаконных компаний. Проверочные мероприятия такого типа постоянно влекут за собой отрицательные результаты. Именно поэтому работа компаний должна быть четкой и согласованной с законодательством Российской Федерации.

Пояснения к декларации по НДС

Пояснения составьте по той информации, которую инспекция запросила в требовании о представлении пояснений. Чаще всего инспекция требует пояснить:

- льготируемые операции, которые отражены в декларации;

- расхождения в декларации.

Оформлять такие пояснения нужно по-разному:

- Пояснения по льготируемым операциям можно составить в виде реестра документов, которые подтверждают льготы по НДС. Форма реестра, Порядок его заполнения, а также Формат представления в электронном виде утверждены Приказом ФНС России от 24.05.2021 N ЕД-7-15/513@.

- Пояснения составьте по расхождениям, которые указаны в требовании инспекции или в приложении к нему.

Все выявленные расхождения инспекция укажет в виде кодов в приложении к требованию. При этом каждой операции она присвоит отдельный код ошибки. В зависимости от кода ошибки проверьте, правильно ли вы заполнили декларацию, и сверьте каждую запись в декларации с вашими документами, например со счетом-фактурой. Проверьте расчет суммы налога как по ставке НДС, так и от стоимости покупки или продажи. Посмотрите, как отражен каждый реквизит записи, по которой установлены расхождения, например дата, номер, сумма. Если вычет по счету-фактуре принимался частями (несколько раз), то проверьте общую сумму НДС, которую вы приняли к вычету по всем записям этого счета-фактуры за все периоды (Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@).

Если декларация заполнена правильно, то в пояснениях:

- укажите, что в декларации нет ошибок, противоречий и несоответствий, а также оснований для подачи «уточненки»;

- разъясните причины расхождений и почему вы не считаете их ошибкой.

Если в декларации есть ошибки, но НДС не занижен, то в пояснениях отразите их причины и правильные данные. При этом вместо пояснений можно подать «уточненку». Еще один вариант, который рекомендует ФНС России, — сдать одновременно и пояснения, и «уточненку». Однако действовать так — ваше право, а не обязанность. Если в декларации есть ошибки и из-за них занижен НДС, то вы должны подать «уточненку». Пояснения составлять не обязательно, однако вы можете это сделать.

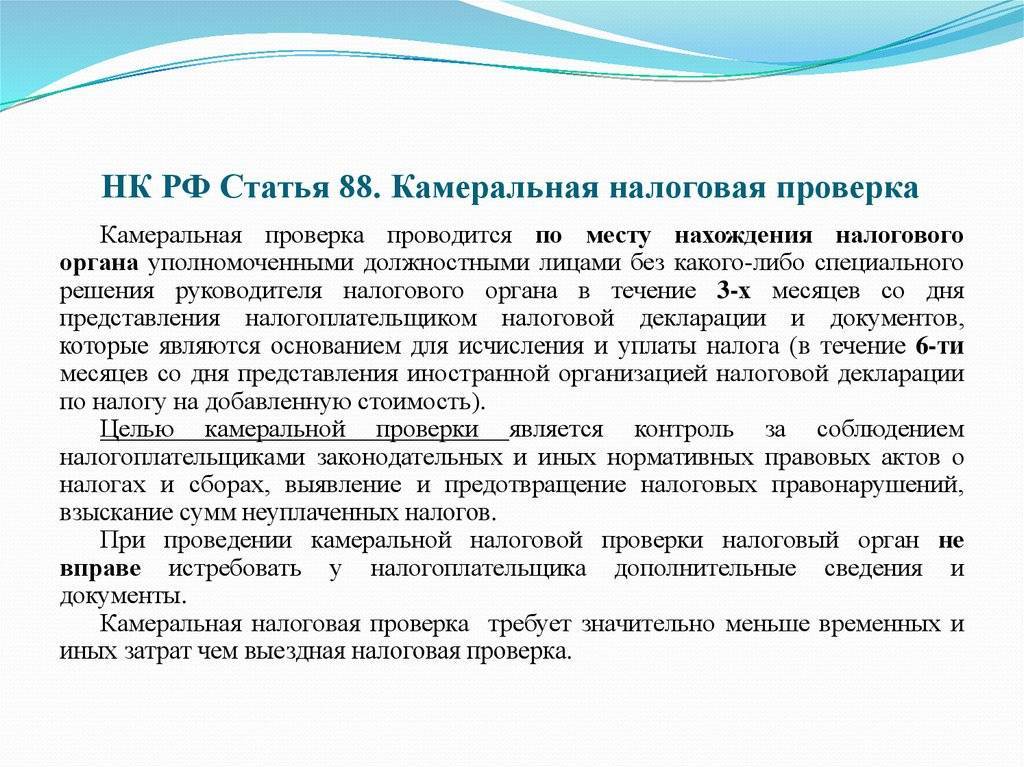

Камеральная налоговая проверка по НК РФ проводится по месту нахождения налогового органа, либо проверяемой организации?

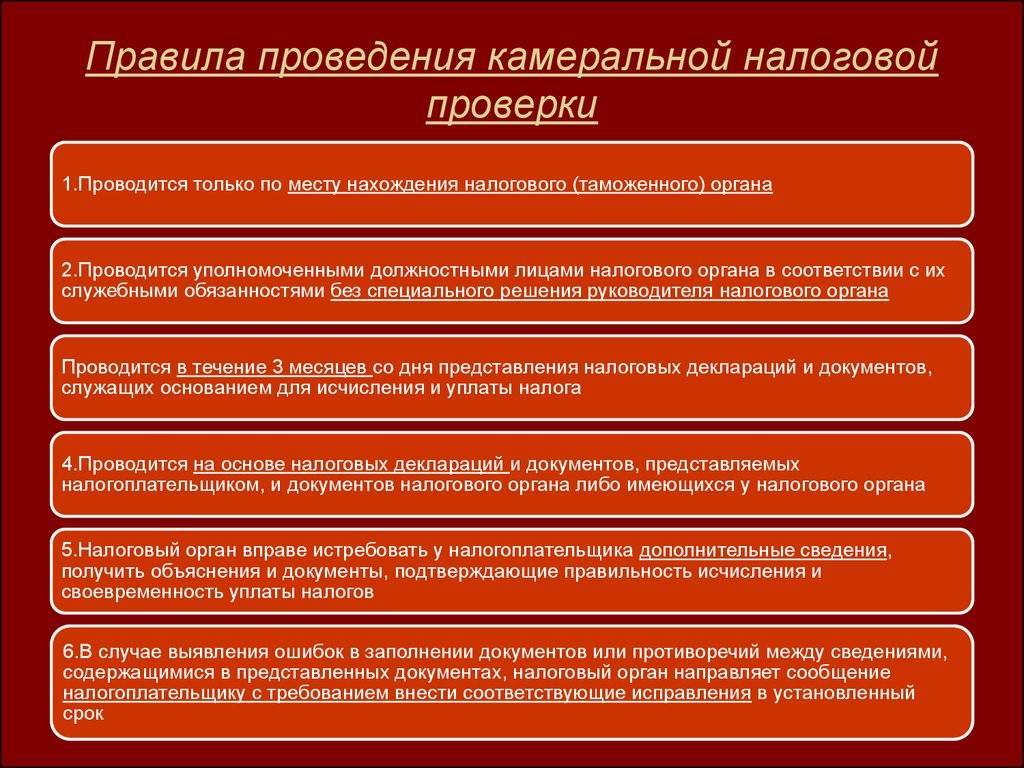

Требования к месту проведения камеральной проверки закреплены в п. 1, 2 ст. 88 НК РФ. Она производится по месту нахождения ФНС, в который подана декларация. Декларация в свою очередь подается по месту учета налогоплательщика.

В частности, если организация поставлена на налоговый учет по месту ее нахождения, при его изменении, необходимо встать на учет в ином налоговом органе (если изменился район или город). В этом случае все документы и сведения из старой ФНС после внесения данных в ЕГРЮЛ будут переданы в новую.

В любом случае, все проверочные действия производятся непосредственно в ФНС, а порядок проверки разберем далее.

Как проходит камеральная проверка, правила и порядок

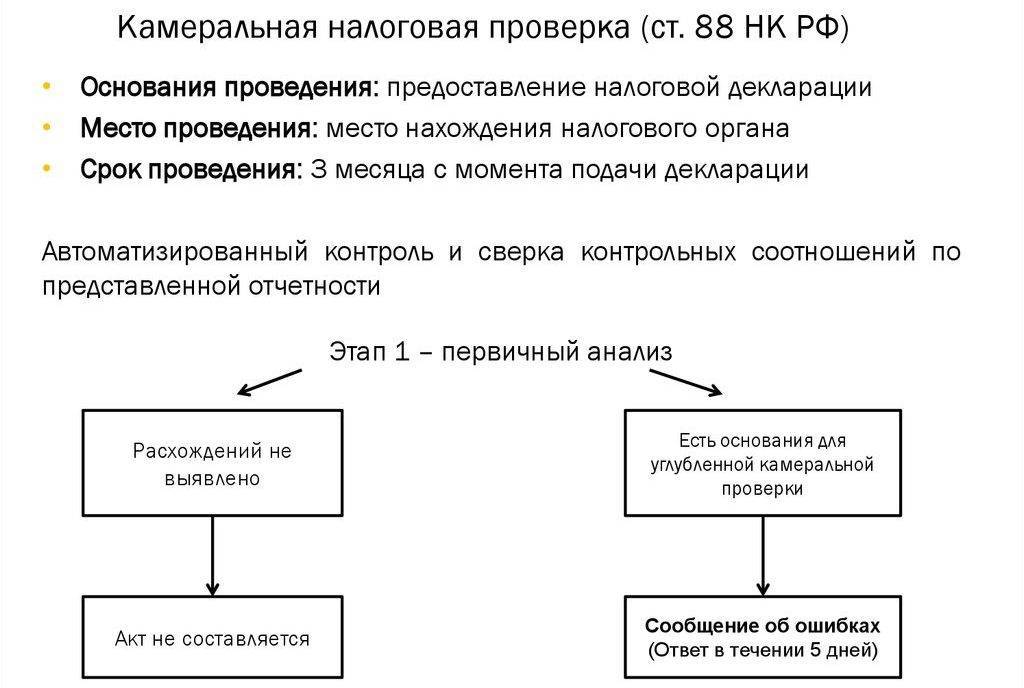

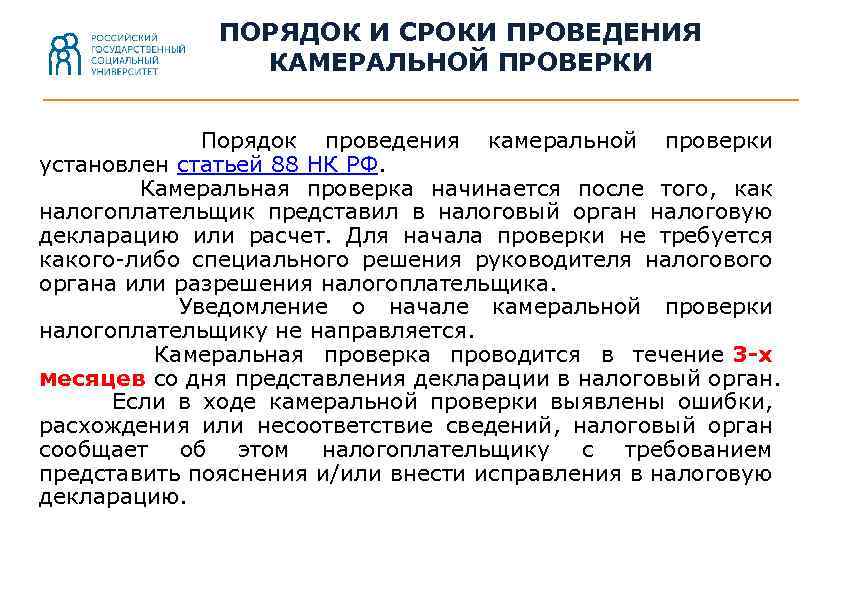

Регламент проведения камеральной проверки подробно прописан в статье 88 Налогового кодекса РФ.

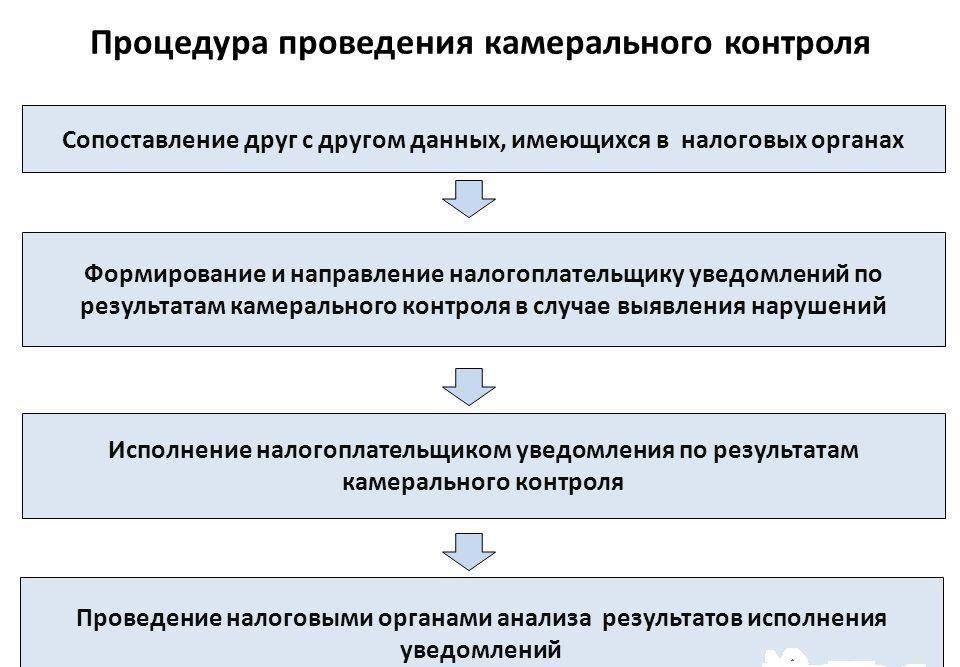

Ход камеральной проверки можно коротко описать следующим образом.

- Налогоплательщик (компания или ИП) сдает декларацию.

- Данные сданного отчета регистрируются в автоматизированной информационной системе ИФНС.

- Показатели декларации проверяются по контрольным соотношениям – для каждого налога они свои.

- Показатели текущего периода анализируются в сопоставлении с аналогичными показателями за прошлый период.

- Показателей представленной декларации сравниваются с показателями в иной отчетности, в частности, с отчетами по другим налогам – с целью выявления явных расхождений.

- Если после вышеназванных действий налоговики не выявили ошибок. Противоречий или нарушений – у инспекции нет оснований для проведения углубленной камеральной проверки. На этом «камералка» успешно заканчивается.

- Если в декларации по тому или иному налогу выявлены противоречия, ошибки, нарушения – высылают требование о представлении документов либо пояснений, а уже потом, если из документов или пояснений не удается установить причину противоречий либо если подтверждены ошибки и нарушения, составляется акт камеральной налоговой проверки.

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

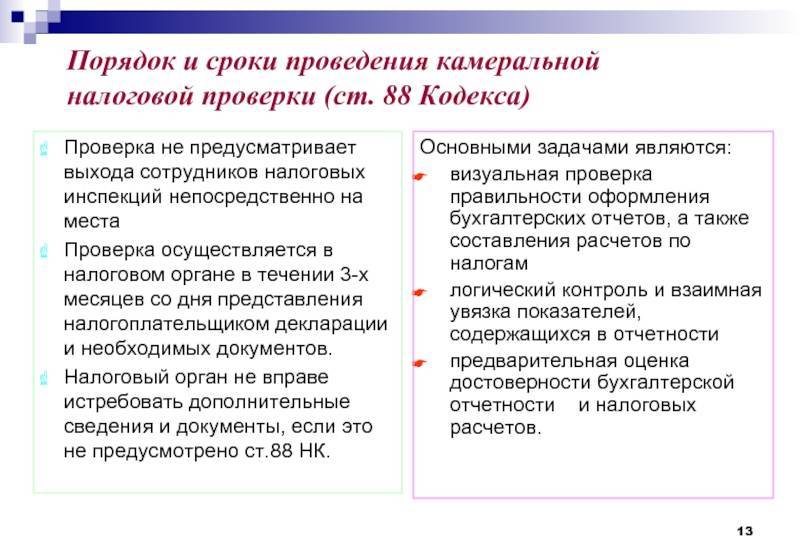

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

- Ошибки и противоречия в декларацияхИнспекторы вправе запрашивать пояснения, если найдут ошибки или противоречия в отчетности. В случае выявления технической (счетной) ошибки либо явных несоответствий финансовых показателей в декларации налоговики потребуют предоставить пояснения либо корректировку (сдать уточненную налоговую декларацию).

Зачастую расхождения вполне закономерны, но проверяющие все равно просят их пояснить. Например, при выявлении расхождения выручки в декларациях компании по налогу на прибыль и в декларации по НДС, инспекторы просят его пояснить. Вместе с тем, расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. В данном случае вправе требовать только пояснения. Представление каких-то дополнительных документов – по желанию компании.

Диаграмма 3

Подача уточненной декларацииЕсли подается «уточненка», в которой увеличена сумма убытка либо уменьшен налог к уплате, – налоговики вправе требовать «первичку», счета-фактуры, регистры налогового учета и др.

Льготы в налоговых декларацияхЕсли компания воспользовалась какими-либо льготами, то налоговики вправе запросить документы и пояснения, подтверждающие данную льготу.

Декларация по прибыли с убыткомВ ходе камеральной проверки декларации по налогу на прибыль ИФНС вправе направить компании требование о представлении пояснений, обосновывающих размер убытка.

Возмещение НДСВ ходе камералки по НДС, где налог заявлен к возмещению из бюджета, как правило, документы запрашивают всегда, а не только когда есть противоречия и расхождения.

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

Когда инспекторы просят пояснения

Что делать компании

Нестыковки Расхождение выручки в декларациях компании по налогу на прибыль и в декларации по НДС Расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются.

Компания сама вправе решать, отвечать на запрос или отказать.

Не стыкуются данные в декларациях по НДС поставщика и покупателя. На требование ИФНС надо сдать пояснения или уточненную декларацию. Иначе инспекторы оштрафуют на 5 тыс. (а то и 20 тыс. рублей) по статье 129.1 Налогового кодекса.

Льготы Инспекторы запрашивают документы, если компания использует льготы. Например, по налогу на имущество. Тогда инспекторы требуют акты приема-передачи, накладные на покупку льготных основных средств. Представить документы или пояснения. Если ИФНС запросила документы – на ответ дается 10 рабочих дней. Если пояснения – представить их в ИФНС надо в течение 5 рабочих дней.

Как проходит камеральная проверка?

В рамках этого материала разберем только общий ход процесса.

Как мы уже рассказали, проверка стартует с момента появления основания.

На первом этапе поданные в ИФНС сведения из отчетов заносятся в автоматизированную информационную систему ФНС – АИС Налог.

Следующий шаг – проверка «по цифрам». Анализируются контрольные соотношения, стыковка данных конкретного отчета с другими.

На этом же шаге выполняется контроль:

- своевременности сдачи декларации (расчета);

- отсутствия ошибок и расхождений;

- наличия формальных поводов для проведения углубленной проверки (например, заявлена льгота или возврат)

Если никаких нарушений на этих двух этапах не выявлено и проверять глубже предпосылок нет – камералка завершается. Акт проверки при этом не составляется, об окончании проверки сдавшего отчет не уведомляют. Исключением являются только проверки по НДС (мы уже упоминали, что они идут по своим правилам).

Если при анализе обнаружились поводы проверять дальше, то налоговики начинают запрашивать дополнительную информацию. Запросить могут не только у сдавшего отчетность, но и в других местах. Например, у банка, у контрагентов и так далее.

Также на этом этапе ФНС обязана сообщить налогоплательщику о выявленных в процессе камералки ошибках и расхождениях (п. 3 ст. 88 Нк РФ).

Когда сдавший отчет получает запрос по камералке, по общему правилу у него есть 5 рабочих дней на то, чтобы дать разъяснения. Если он согласен с тем, что в сданный отчет вкралась ошибка, то может сразу внести исправления и сдать уточненку. Как уже было сказано, подобное действие прекратит эту камералку и стартует новую, уже по уточненке.

Если уточненный документ не подавался, проверяющий инспектор должен проанализировать пояснения плательщика и иную полученную им информацию.

В случае, если по новым данным инспектор сделает вывод о том, что нарушений налогового законодательства нет, он завершает проверку. При этом акт тоже не составляется и плательщику не вручается.

А вот когда по результатам камералки выявлены нарушения (с точки зрения налоговиков), составляется акт проверки, который вручается тому, чей отчет проверяют камерально.

По такому акту есть четкие сроки, которые должны соблюдаться инспекторами: 10 дней на формирование акта и 5 дней на его вручение (сроки все по НК РФ, поэтому дни рабочие).

Далее плательщику дается срок, чтобы представить свои возражения. Срок этот составляет один месяц и соблюдается независимо от того, подаются по факту возражения или нет.

Затем налоговый орган должен вынести решение по результатам камеральной проверки. Время, в течение которого это нужно сделать: месяц со дня вручения акта + месяц возможного продления срока рассмотрения материалов углубленной камералки.

Плательщик участвует в процессе (обычно, вызывают извещением). В его присутствии проводится исследование материалов проверки. По итогу такого совместного «исследования» ИФНС решает: достаточно ли данных для вынесения решения.

Если информации «в деле» недостаточно – назначаются новые контрольные мероприятия, по итогам которых процесс повторяется с момента сбора дополнительных данных инспекторами.

Если можно вынести решение – его выносят. Решение может быть в двух вариантах: о привлечении к ответственности или об отказе в таком привлечении. Вынести его нужно в течение 5 дней с момента совместного исследования с плательщиком.

При привлечении к ответственности – у плательщика снова есть прав на обжалование результатов. Сначала в вышестоящий налоговый орган, затем, если решение вышестоящего не удовлетворило – в суд.

Но сама камеральная проверка на этом этапе уже завершена.

Автор материала: Оксана Лим

Обработка документов

Камеральная проверка – что это за процедура с точки зрения алгоритма действий налоговиков в плане работы с документами? Рассмотрим этот нюанс.

Первым делом, документы исследуются на предмет полноты и актуальности предоставления – в соответствии с теми сроками, что установлены законодательством. Далее, проверяется то, насколько своевременно документы были предоставлены в ФНС. Следующий этап – внешний вид документов, присутствие всех необходимых реквизитов, корректный шрифт и т. д. Далее исследуется правильность расчетов, арифметика, обоснованность использования льгот. Следующий этап – проверка корректности определения налоговой базы.

Таким образом, в ходе камеральной проверки сотрудник ФНС производит три типа основных действий:

- проверку на соответствие формальным требованиям, касающимся заполнения документов;

- исследование арифметических действий плательщика на предмет корректности;

- проверку документов и сведений в них с точки зрения нормативного регулирования.

Процедура, завершающая камеральную проверку, – подведение выводов по всем цифрам и прочим параметрам изучения документов, формирование предписаний.