Как определить КБК для оплаты

Ключевой вопрос: что такое Единая система газоснабжения, и относятся ли активы учреждения к этому разделу. Прежде чем выбрать код бюджетной классификации, необходимо определить, относятся ли ваши имущественные объекты к ЕСГ.

А вот газораспределительная станция — уже часть ЕСГ. Такие налогоплательщики платят по другому коду бюджетной классификации — 182 1 06 02020 02 1000 110.

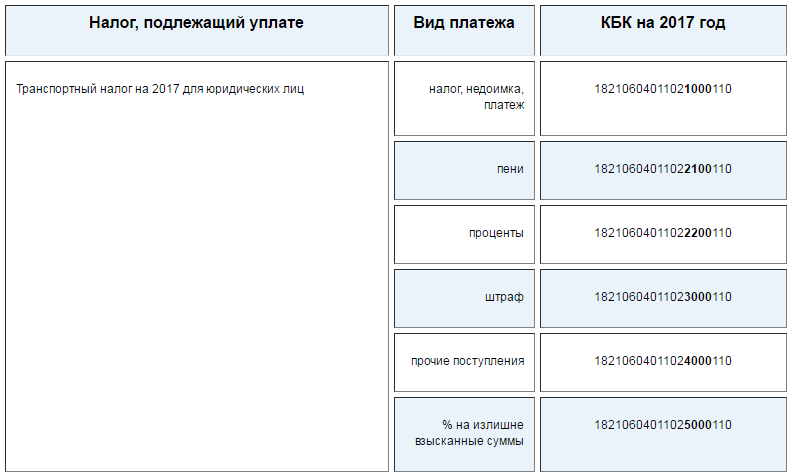

В таблице — все КБК по налогу на имущество организаций в 2022 году.

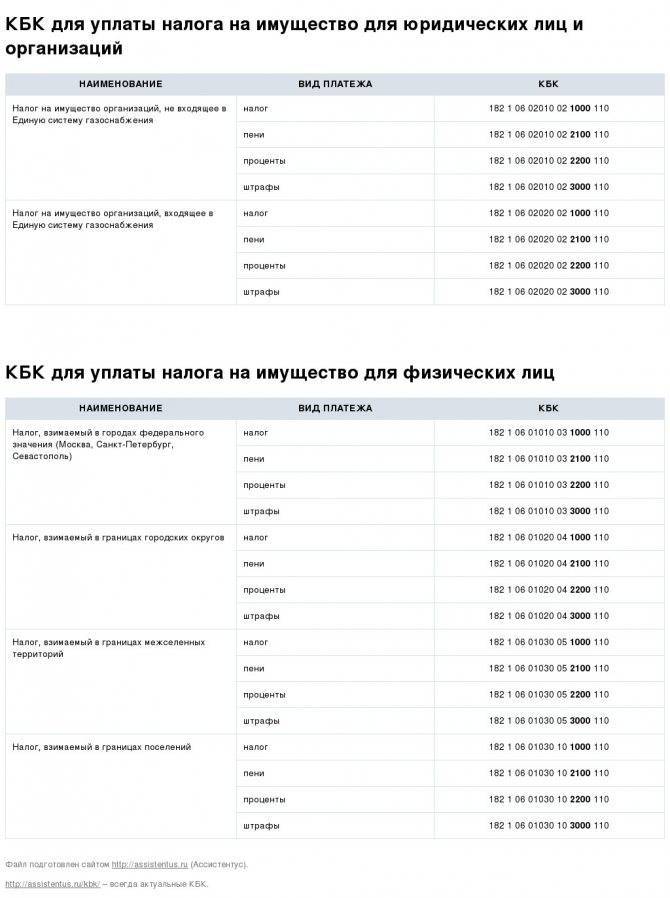

Наименование | Основной платеж по обязательствам | КБК пени по налогу на имущество юридических лиц | Проценты по уплате | КБК штрафа по налогу на имущество для юридических лиц |

|---|---|---|---|---|

Платежные коды бюджетной классификации по имущественным объектам, не включаемым в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 2200 110 | 182 1 06 02010 02 3000 110 |

Платежные КБК по налогу на имущество, входящему в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 2200 110 | 182 1 06 02020 02 3000 110 |

Налог на имущество физических лиц кбк 2021

Налог на имущество организаций уплачивается ежеквартально (авансовые платежи и оплата самого налога). Юридические лица рассчитывают налог самостоятельно, руководствуясь тем, на какой системе налогообложения они находятся, а также тем, каким имуществом владеют.

КБК на налог на имущество в 2021 году для юридических лиц зависит от того, каким имуществом распоряжается организация — входит ли такое имущество в единую систему газоснабжения или нет. Для справки – КБК для физических лиц зависит от другого фактора — от месторасположения имущества.

Это интересно: Бесплатный Проезд В Пригородных Электричках Для Проживающих В Чернобыльской Зоне

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | 182 1 06 01020 04 2100 110 |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 110 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 |

ФАЙЛЫ

Льготы по налогу

Как и для любого другого сбора, предусматривается наличие льгот под имущественный сбор. Они представлены в виде полной отмены выплат для конкретной категории организаций, или же отдельных категорий имущественных.

Какие существуют льготы по обсуждаемому отчислению

Речь идет, прежде всего, о:

- организациях, носящих характер религиозный, относительно имеющегося во владении у них имущества, которое задействовано в ведении деятельности религиозного характера;

- посвященных инвалидам организациях, в составе которых должно находится от 80% и более людей с инвалидностью, подтвержденной посредством медицинской экспертизы, касательно имущественных объектов, использующихся непосредственно при ведении деятельности;

- компании, профильной деятельности которых является изготовление продуктов фармацевтики, касательно находящегося у них во владении имущества, благодаря которому становится возможным производство препаратов ветеринарной направленности иммунобиологического характера, предназначающихся для профилактики и лечения различных эпизоотических заболеваний эпидемиального характера;

- находящееся во владении у частных адвокатских контор и других разновидностей юридических практик имущество;

- для компаний, являющихся резидентами особых зон экономического характера, имущество которых находится на учете организационного баланса не менее 5 лет.

Помимо прочего, органы власти регионов могут установить льготы дополнительные, список которых необходимо официально приводить в законе субъекта после их принятия.

Нововведения и особенности исчисления

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Нововведения 2021 года для физлиц

НК ввел новые правила расчета налога на имущество, действующие с 1 января 2021 года: за налоговую базу берется его кадастровая стоимость. То есть, чем дороже жилье, тем менее выгодно владельцам будет его иметь, ибо придется платить налог, отличающийся от привычного в десятки раз.

Льготы были сохранены, но только для 1 из объектов недвижимости каждого предусмотренного вида.

ВАЖНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления

Как определить КБК для оплаты

Ключевой вопрос: что такое Единая система газоснабжения, и относятся ли активы учреждения в данный раздел. Действительно, чтобы выбрать правильный КБК налог на имущество за 2020 год для юридических лиц, необходимо определить, относятся ли ваши имущественные объекты к ЕСГ.

Основной нормативный документ, устанавливающий общие положения о Единой системе газоснабжения, — Федеральный закон от 31.03.1999 № 69-ФЗ. Следовательно, если ваша организация руководствуется в своей деятельности данным нормативом, то, скорее всего, имущество будет отнесено к ЕСГ.

Например, простая общеобразовательная школа, детский сад или же некоммерческая организация по оказанию бытовых услуг населению должны перечислять налог на имущество, КБК 2020 для юридических лиц — 182 1 06 02010 02 1000 110. То есть код для имущественных объектов, не входящих в ЕСГ.

А вот газораспределительная станция — уже часть ЕСГ. С активов данной категории компания-собственник будет зачислять платежи в бюджет по КБК налога на имущество в 2020 г. — 182 1 06 02020 02 1000 110.

КБК налога на имущество юридических лиц в 2020 году собраны в таблице:

Наименование | Основной платеж по обязательствам | КБК пени по налогу на имущество организаций в 2020 году | Проценты по уплате | Штрафы и взыскания |

|---|---|---|---|---|

Платежи по имущественным объектам, не включаемым в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 2200 110 | 182 1 06 02010 02 3000 110 |

Платежи по имущественным объектам, включенным с Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 2200 110 | 182 1 06 02020 02 3000 110 |

Арбитражная практика: старый или неправильный КБК поналогу пеней небудет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2020-2021 годов компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2020-2021 годах могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

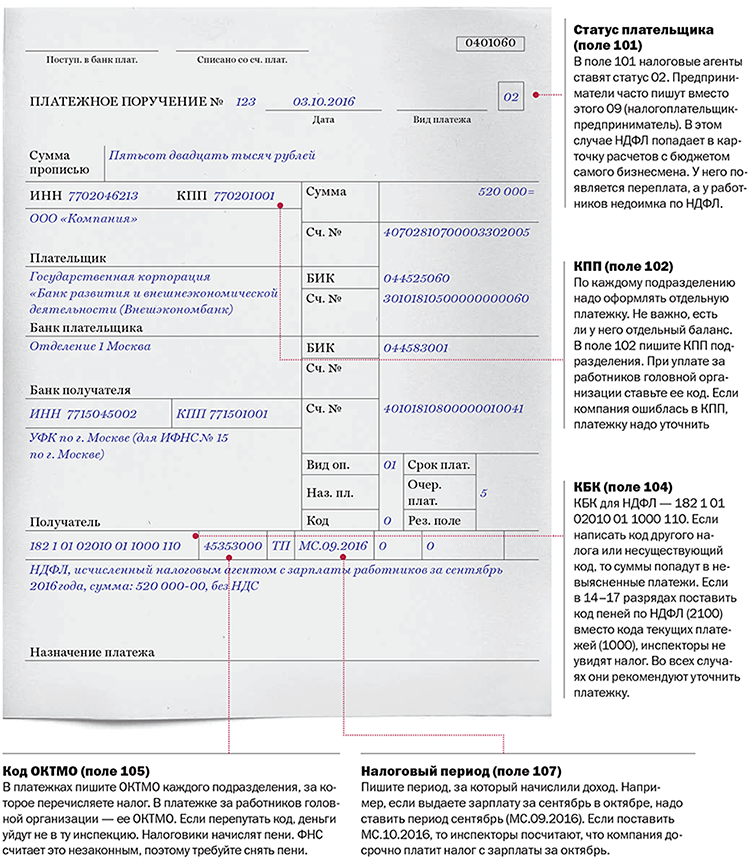

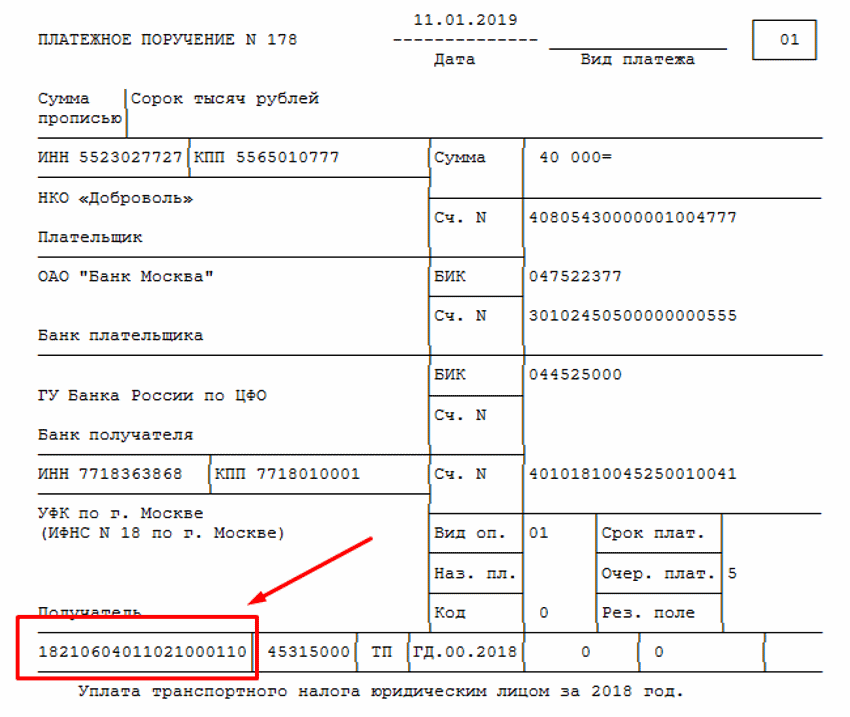

Платежное поручение на уплату налога на имущество

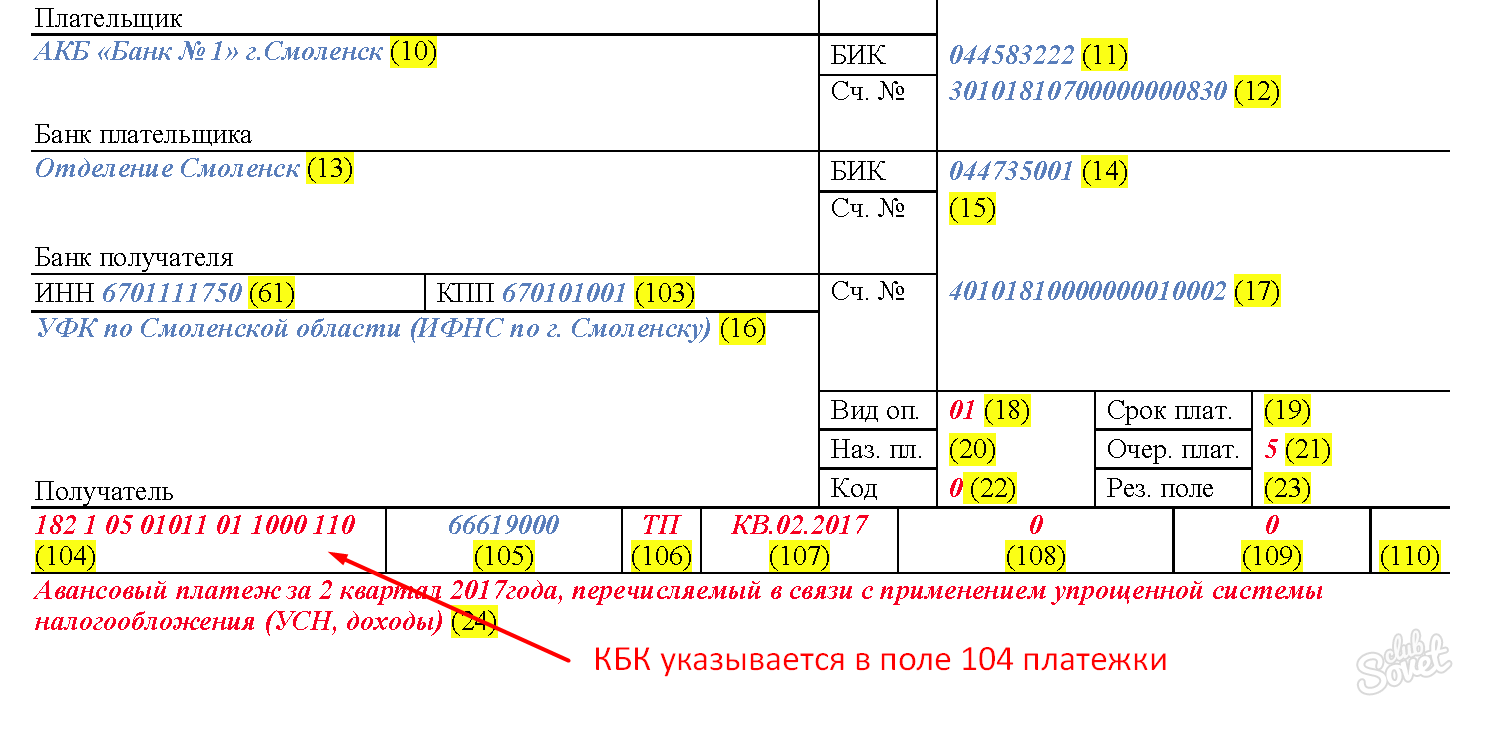

Общие реквизиты

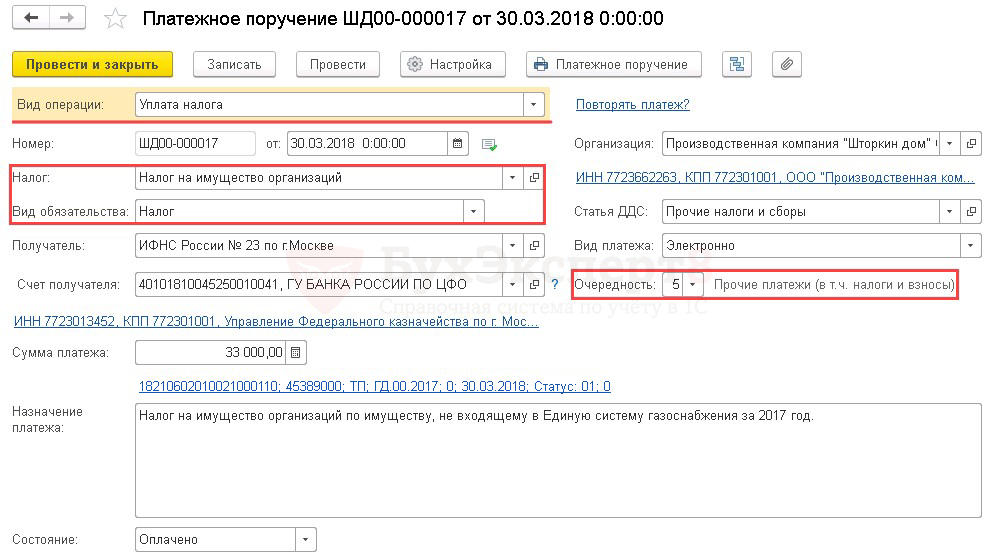

Платежное поручение на уплату налога на имущество в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

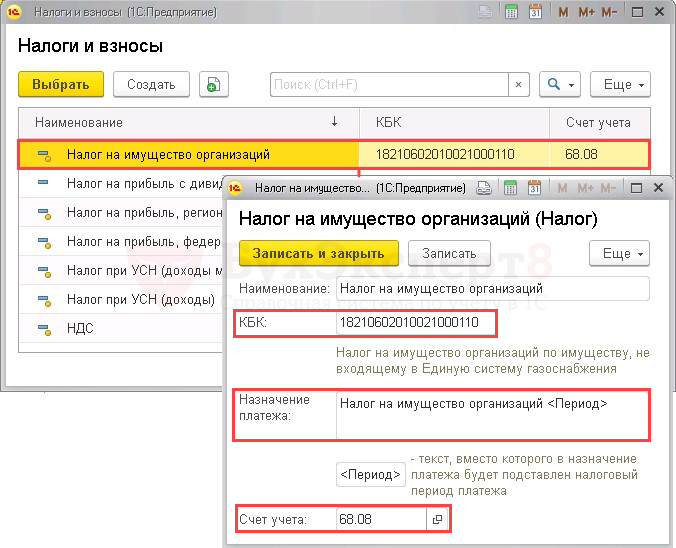

Налог – Налог на имущество организаций, выбирается из справочника Налоги и взносы.

Налог на имущество организаций предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

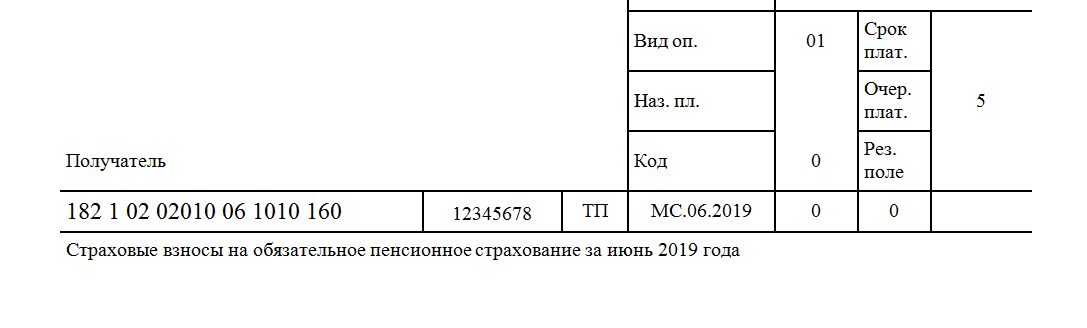

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

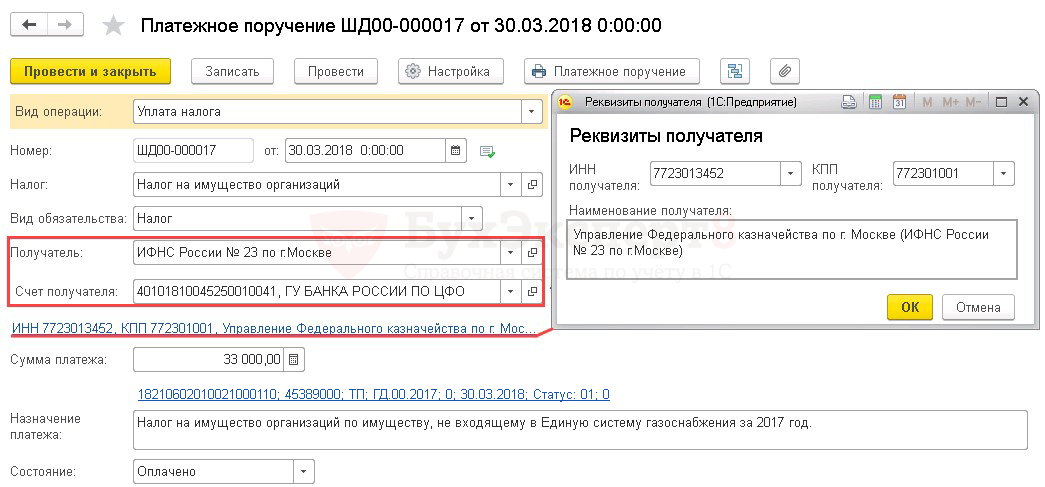

Реквизиты получателя – ИФНС

Так как получателем налога на имущество является налоговая инспекция, куда подавалась декларация по налогу на имущество, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

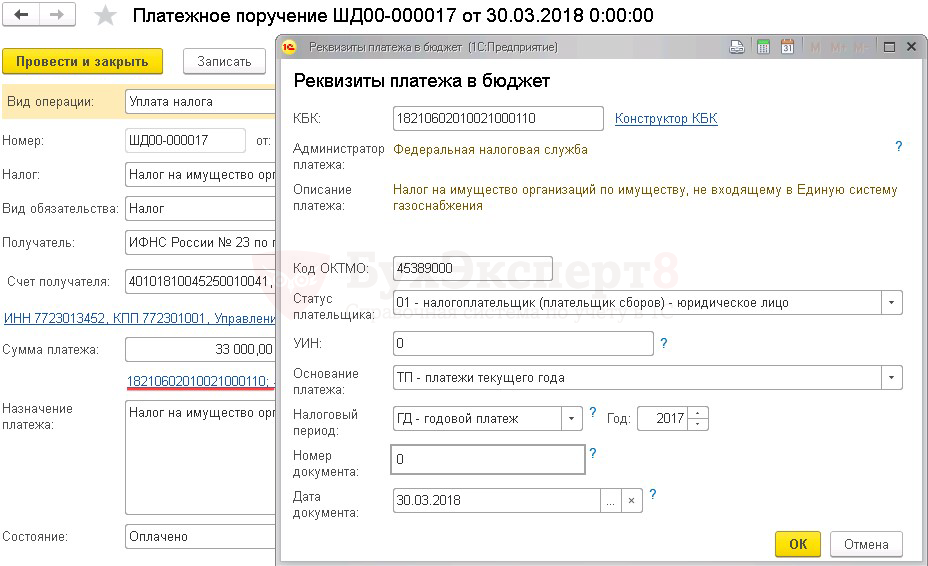

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

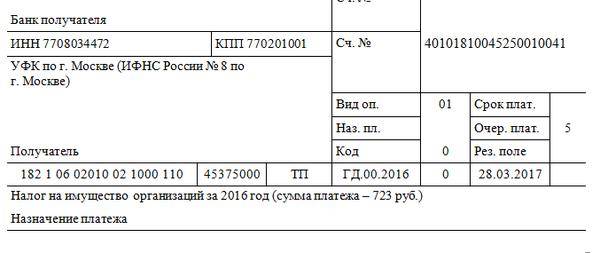

КБК – 18210602010021000110 «Налог на имущество организации по имуществу, не входящему в Единую систему газоснабжения». КБК подставляется автоматически из справочника Налоги и взносы.

- Код ОКТМО – код территории, по которой уплачивается налог. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов) — юридическое лицо;

- УИН— , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года;

- Налоговый период – ГД-годовой платеж, так как в данном случае налог на имущество уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 30.03.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

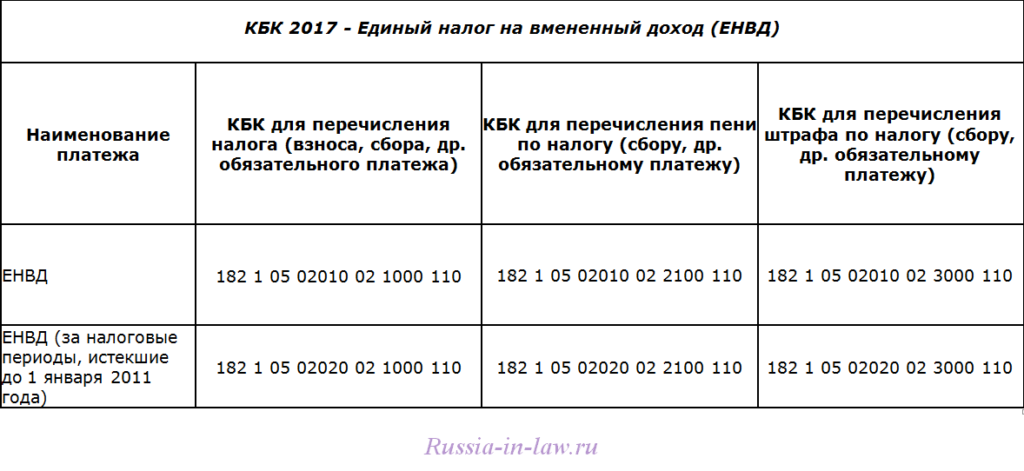

Кбк енвд 2021 пеня

До 2021 года коэффициент-дефлятор индексировался ежегодно. С 2021 до 2021 года лимиты не будут индексироваться на коэффициент-дефлятор. Работать на упрощенной системе налогообложения смогут компании и индивидуальные предпринимали, если за 9 месяцев предыдущего года их доходы не превысили 90 млн.

руб. (Федеральный закон от 3 июля 2021 г. № 243-ФЗ). То есть перейти на УСН с 2021 года смогут те организации и ИП, у кого доходы за 9 мес. 2021 года не больше 90 млн. руб.

Однако же считая предельный размер доходов для перехода на УСН с 2021 года, надо смотреть действующие нормы и умножать 45-миллионный лимит накоэффициент-дефлятор(п. 2 ст. 346.12 Налогового кодекса РФ).

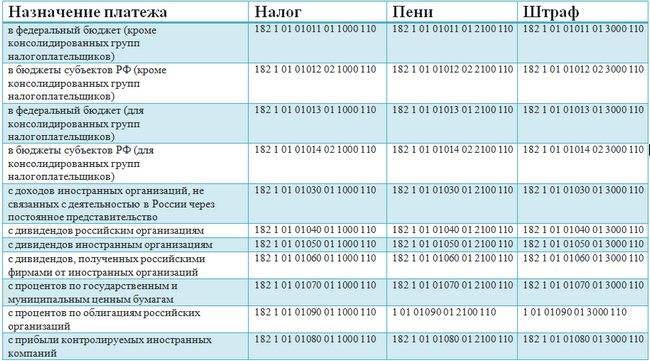

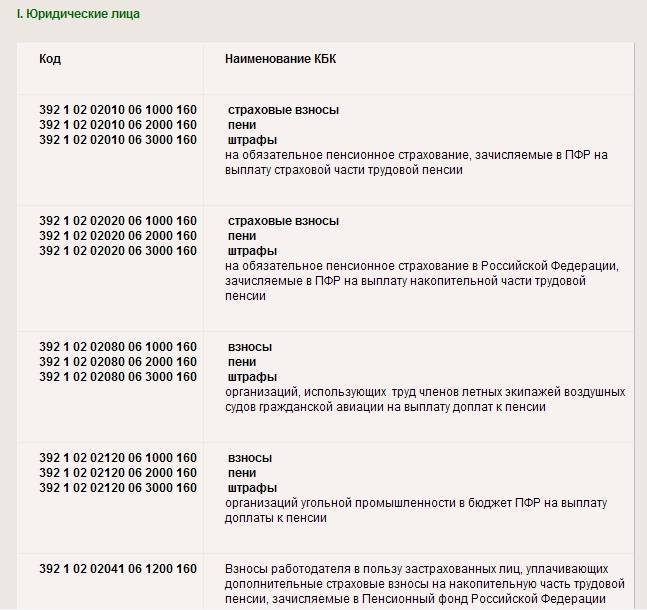

В списке приведены только КБК по налогам, взносам и другим платежам, администрируемым ФНС и внебюджетными фондами (Пенсионный фонд и Фонд социального страхования).

Согласно установленной структуре кодов бюджетной классификации в подвиде доходов бюджета от взимания налогов и сборов ( 14-17 цифра в КБК) указывается:

- 2100 — пени по соответствующему налогу

- 3000 — штрафы по соответствующему платежу

- 1000 — сумма налога, недоимка и задолженность по соответствующему платежу, в том числе по отмененному

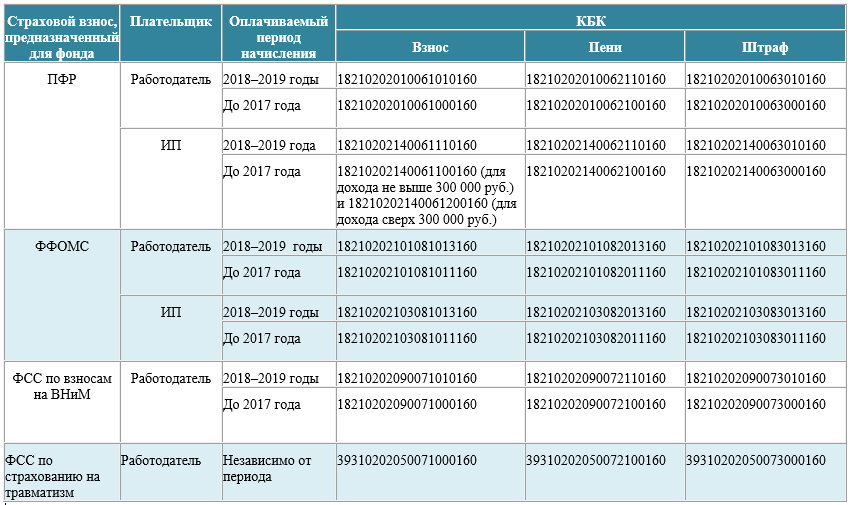

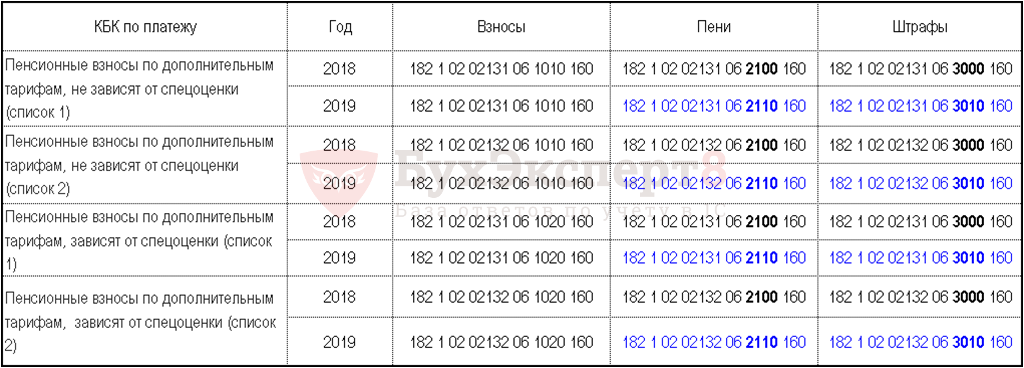

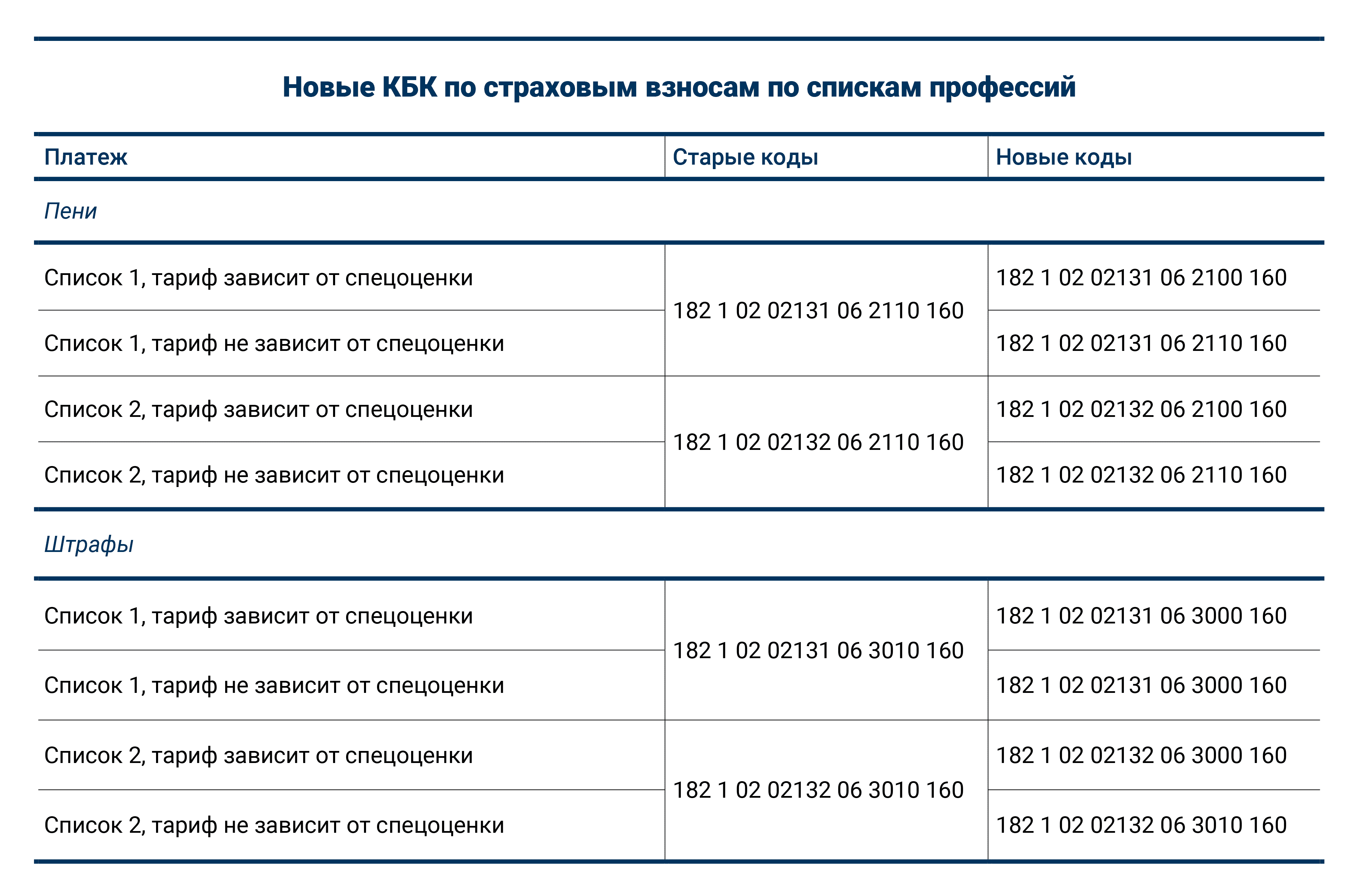

КБК пеней и штрафов по страховым взносам указаны в таблице, вместе с КБК взносов, поскольку общее правило замены знаков в подвиде доходов у них соблюдается не всегда.

Обратите внимание

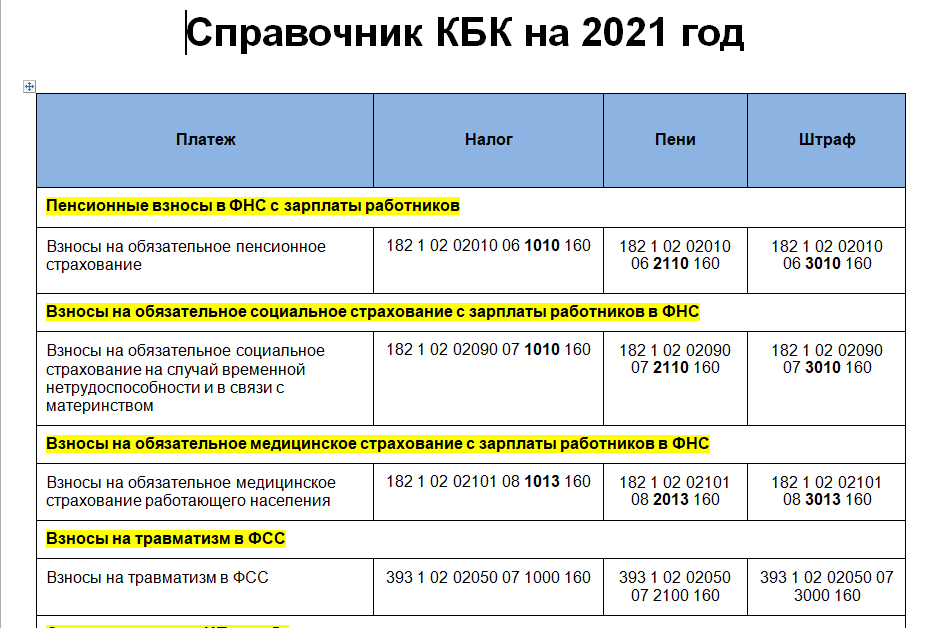

Кбк по страховым взносам на 2021 год

С 1 января 2021 года отправлять все страховые взносы нужно в ФНС.

за исключением взноса на «травматизм», который по-прежнему будет платиться в ФСС. В связи с этим должны измениться и КБК, указываемые в платежных поручениях плательщиками.

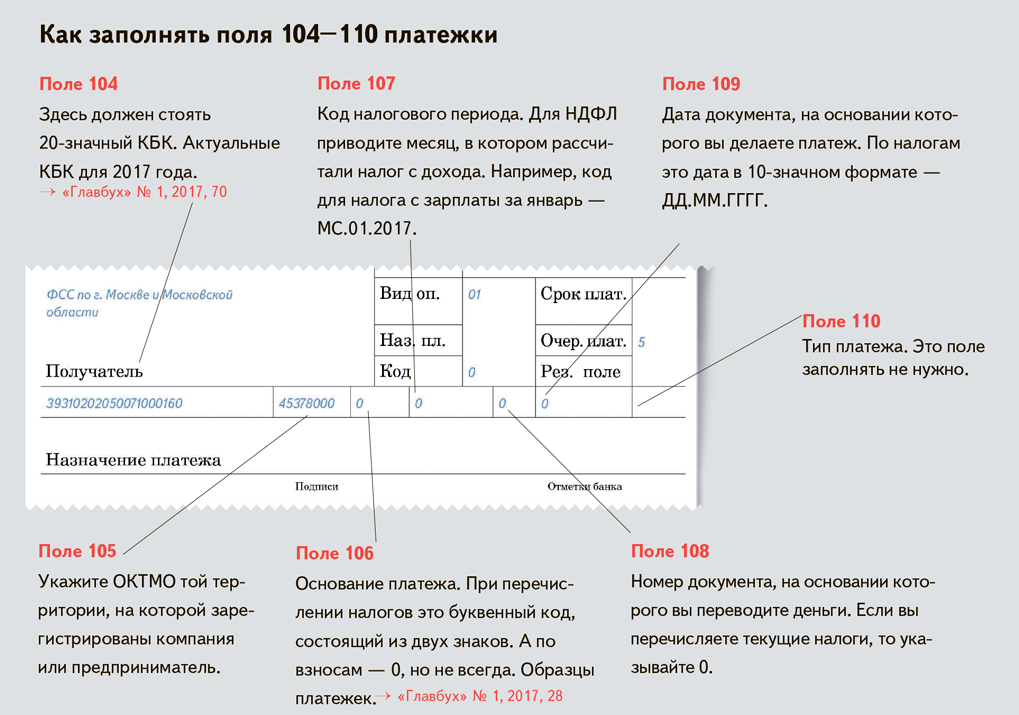

Эти двадцатизначные коды необходимо указывать в поле 104 платежки для правильного распределения налогов и взносов, поступающих в бюджет.

На сегодня, новых утвержденных КБК для страховых взносов еще нет, хотя по многим налогам коды для 2021 года уже приняты.

В этой статье мы попробуем разобраться, какие КБК будут действовать в следующем году для взносов.

Для тех, кто старается до окончания 2021 года уплатить страховые взносы за декабрь, сразу разъясним, что перечислять взносы в декабре нужно в фонды, и использовать при этом КБК, действующие в 2021 году.

Если же взносы декабря будут перечисляться в январе 2021 года, то получателем их будет уже налоговая инспекция, а значит и коды нужно указывать новые.

Коды КБК на 2021 год утверждены приказом Минфина России от 1 июля 2013 г.

№ 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам.

И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления — по другому коду.

Кроме того, пени и проценты по взносам надо платить по разным КБК. КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России.

В 2021 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов).

В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Пени енвд кбк

1 пункта 1 ст.

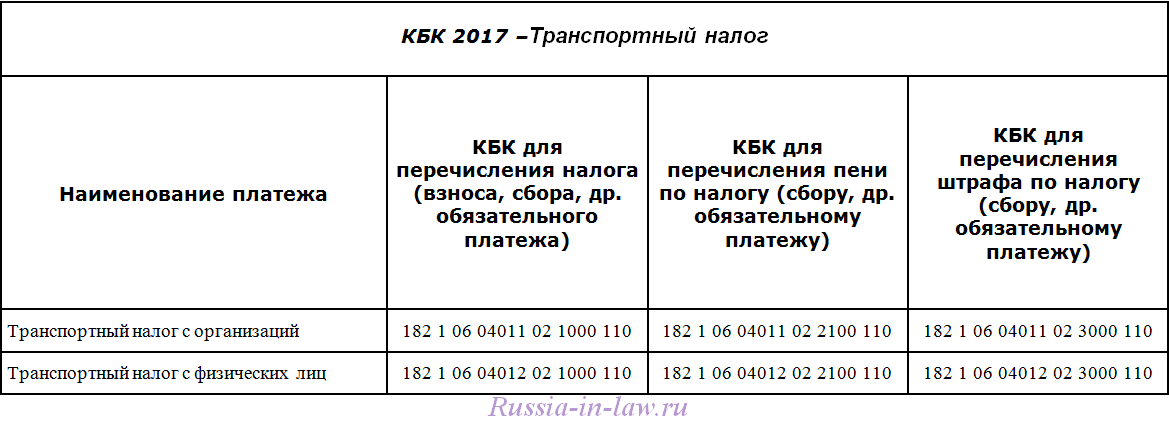

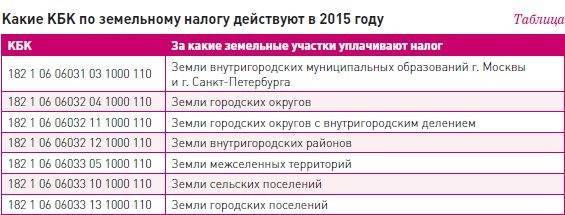

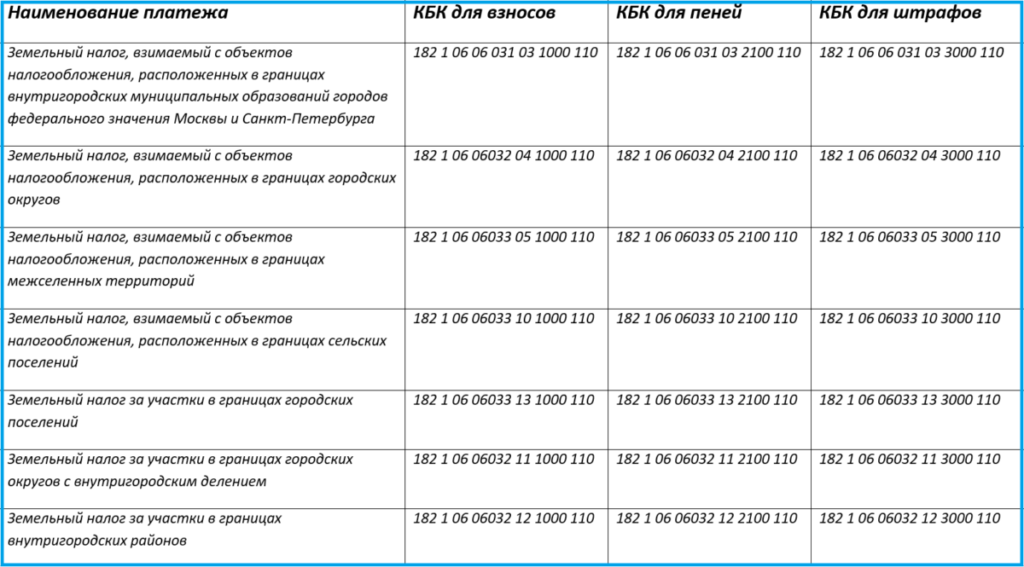

394 НК РФ и применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга Пени по земельному налогу в Москве и Санк-Петербурге Штрафы по земельному налогу в Москве и Санкт-Петербурге Государственная пошлина по делам, рассматриваемым в арбитражных судах Государственная пошлина по делам, рассматриваемым в судах. В представленной таблице собраны коды КБК на 2021 год по всем налогам, сборам и взносам (КБК для уплаты УСН, КБК по налогу на прибыль, КБК НДФЛ на 2021, КБК транспортного налога, КБК в ПФР, КБК НДС, КБК ЕНВД 2021, КБК в ФСС, КБК в ФФОМС и пр.).

Уровень выше: КБК Единый налог на пени енвд кбк вмененный доход Скачать коды КБК 2013.227, 227.1, 228 НК РФ.

Коды бюджетной классификации (КБК) на 2021 год

Чтобы перечисляемые налоги, страховые взносы и прочие платежи, поступив в бюджет, не затерялись и были правильно зачислены, для каждого из них предусмотрен специальный уникальный код, обозначающий конкретный вид налога, взноса, акциза, штрафа, пени и т.п.

Код бюджетной классификации (КБК) указывается в поле 104 платежного поручения. Какие коды нужно использовать при перечислениях в бюджет в 2021 году, узнаете из этой статьи. 7 декабря 2021 г. Минфин издал приказ № 230н, которым были внесены изменения в КБК, действовавшие ранее (приказ от 01.07.2013 № 65н).

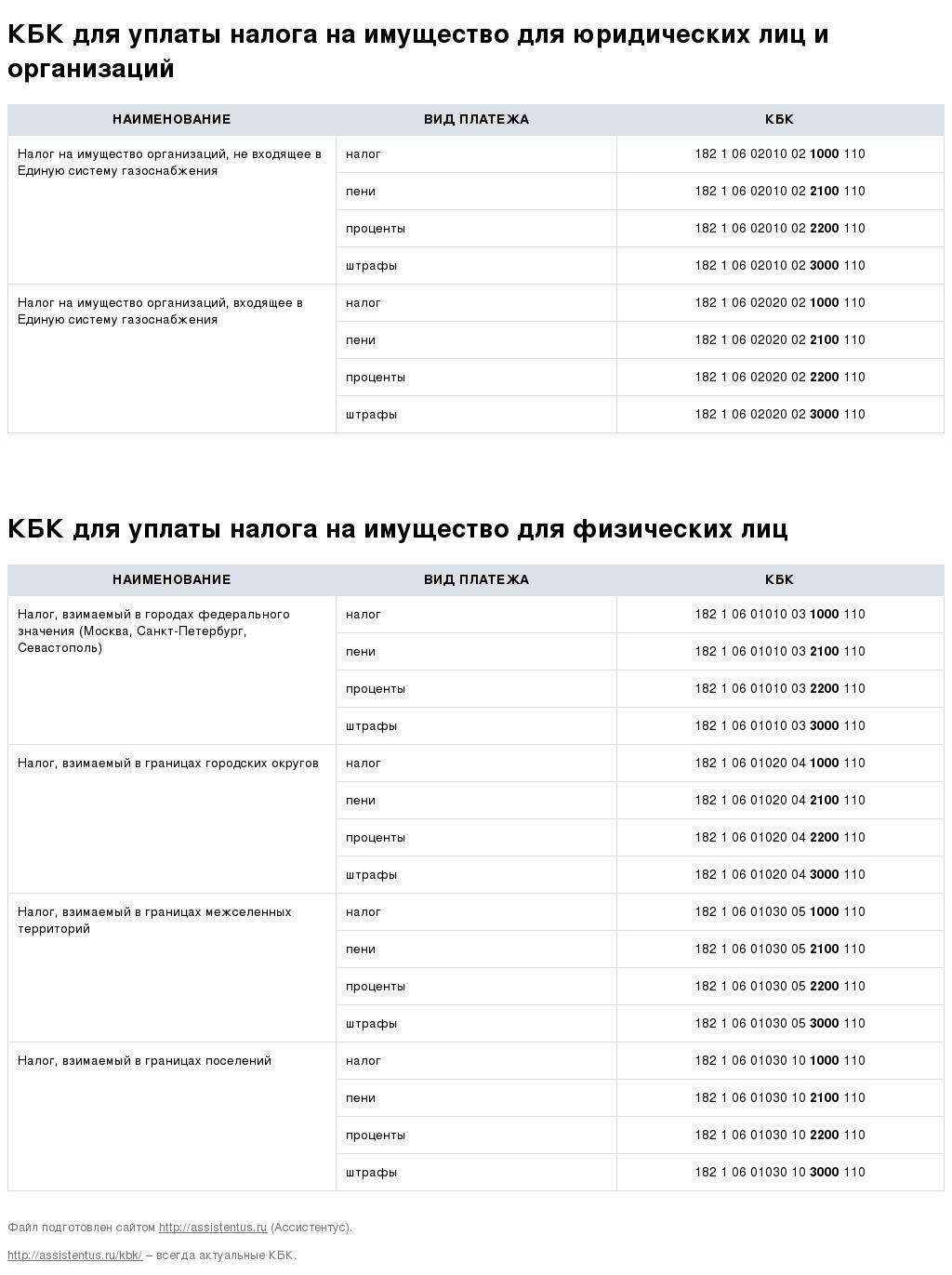

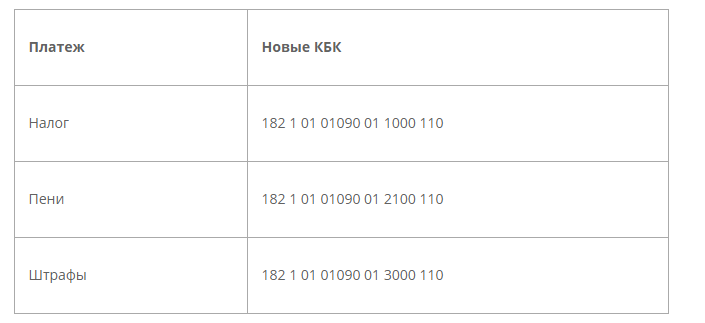

Налог на имущество – КБК 2019-2021 годов

Важно! Несмотря на то, что коды бюджетной классификации регулируются в 2021 году новым нормативно-правовым актом, КБК в 2021 году не изменились – они те же, что были в 2019 году. То есть, в настоящее время применяются КБК, утвержденные Приказом Министерства финансов РФ от 8 июня 2018 № 132н. Коды бюджетной классификации включают в себя 7 различных кодов, которые в совокупности однозначно идентифицируют проведенный платеж

Первый код, состоящий из 3 цифр, означает принадлежность к администратору платежей. Администратором платежей по налогу на имущество является федеральная налоговая служба. В КБК 2019-2021 годов код ФНС – 182. Поэтому, если налогоплательщик видит, что в платежном поручении в КБК присутствуют иные первые 3 цифры – значит, этот КБК устарел

Коды бюджетной классификации включают в себя 7 различных кодов, которые в совокупности однозначно идентифицируют проведенный платеж. Первый код, состоящий из 3 цифр, означает принадлежность к администратору платежей. Администратором платежей по налогу на имущество является федеральная налоговая служба. В КБК 2019-2021 годов код ФНС – 182. Поэтому, если налогоплательщик видит, что в платежном поручении в КБК присутствуют иные первые 3 цифры – значит, этот КБК устарел.

Код бюджетной классификации для заполнения платежного поручения по уплате имущественного налога юридических лиц отличается в зависимости от того, какой вид актива облагается налогом:

| № | Вид актива | КБК по налогу 2019-2021 гг. |

| 1 | Объекты имущества, включенные в Единую систему газоснабжения | 182 1 06 02021 02 1000 110 |

| 2 | Имущество, не имеющее отношение к Единой системе газоснабжения | 182 1 06 02010 02 1000 110 |

Кбк имущество налог 2021 для физических лиц

С 2021 года имущественный налог оплачивают не позже 1 декабря. А если это правило нарушают, то начисляют пеню: за каждый просроченный день одну трехсотую от ставки рефинансирования. Также налоговый орган направляет уведомление о взыскании задолженности работодателю и может наложить запрет на выезд за границу. Но штраф в этом случае не взыскивают.

По закону налог теперь установлен в размере 0,1% от кадастровой стоимости. Его платят за помещения жилого типа, комплексы с жилыми помещениями, незавершенные строительные жилые объекты, постройки для хозяйства до пятидесяти квадратных метров. А в городах федерального значения ставку вправе еще больше увеличить.

16 Июн 2021 uristlaw 266

Поделитесь записью

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

КБК для казенных, бюджетных и автономных учреждений

В каждом бюджетном шифре 20 символов. В приказе № 99н указано, что означает КБК 000 000 00000 00 0000 150, — это доходный код для безвозмездных поступлений из бюджетов. А порядок 85н закрепляет инструкцию, как узнать кодировку: алгоритм различается по типу учреждения и направлению расходования средств. Для казенных учреждений действует более сложная система формирования кодировки (раздел 3 порядка 85н):

- Первые три цифры — шифровка главного распорядителя бюджетных средств — ГРБС.

- Следующие четыре символа — это кодировка раздела и подраздела. Каждый уровень формируется из двух цифр.

- КЦС — код целевой статьи. Состоит из десяти символов: пять — для программной, непрограммной статьи, пять — для направления движения расходов.

- КВР — код видов расходов. Трехзначная статья, определяющая цель использования денежных средств.

Именно так и формируется КРБ для казенных учреждений. Бюджетники и автономные организации получают финансирование без разбивки по первым 17 разрядам — они нулевые. Взятый для примера КБК 510 бюджетной организации состоит из 17 нулей и определенного код вида расхода (510 — дотации). Последние три цифры для бюджетников и автономных учреждений ключевые — КВР определяют принадлежность и цель использования доведенных средств. Вот где взять код бюджета для проведения госзакупок бюджетникам и автономным учреждениям:

- Определиться с объектом заказа.

- Скачать порядок 85н.

- Найти приложение № 4 к порядку 85н.

- Изучить группы кодировок.

- Выбрать искомый предмет закупки среди предложенных вариантов.

То есть чтобы узнать, какой КБК при оплате обеспечения гарантийных обязательств, следует проверить приказ № 85н, открыть классификацию доходных кодировок и найти нужную позицию по виду дохода.

Бюджетные организации-заказчики используют два КВР для осуществления госзакупок. Актуальная таблица КБК на 2021 год для закупочной деятельности бюджетников:

| Объект закупки | Кодировка для бюджетных и автономных учреждений |

|---|---|

| Капитальный ремонт и все виды расходов и заказов, связанных с капитальным ремонтом | 000 0000 00000 00000 243 |

| Текущий ремонт | 000 0000 00000 00000 244 |

| Закупка канцелярских (хозяйственных) принадлежностей | 000 0000 00000 00000 244 |

| Приобретение топлива и горюче-смазочных материалов | 000 0000 00000 00000 244 |

| Продукты питания | 000 0000 00000 00000 244 |

| Коммунальные услуги | 000 0000 00000 00000 244 |

| Содержание зданий | 000 0000 00000 00000 244 |

| Приобретение товарно-материальных ценностей (в том числе и основных средств) | 000 0000 00000 00000 244 |

| Энергетические ресурсы | 000 0000 00000 00000 247 |

Для госзакупок чаще всего используют код 000 0000 00000 00000 244: КБК 244 — Прочая закупка товаров, работ и услуг (приложение 4 к порядку 85н).