Четвертое

Постоянным местом пребывания данной компании является определенная территория, с которой был предварительно заключен международный договор РФ, связанный с вопросами налогообложения и предусматривающий исключение ведения двойного налогообложения. Единственным исключением в данном случае являются государства, которыми не обеспечивается обмен данными.

В данном случае для исключения налогообложения компания должна соответствовать двум условиям:

- государство регулярного местонахождения должно иметь заключенный с Россией договор, обеспечивающий избегание двойного налогообложения;

- общая доля пассивных доходов составляет не более чем 20% от общей суммы прибыли.

Другими словами, чтобы данный подпункт вступил в действие, у компании в основном доходы должны обеспечиваться активной деятельностью. Стоит отметить, что данный пункт также никоим образом не распространяется на компании, которые включены в «черный список» ФНС.

Второй пример

Шотландское или английское партнерство с ограниченной ответственностью занимается торговой деятельностью, которая приносит ей прибыль. Между Великобританией и РФ присутствует заключенная конвенция, составленная во избежание двойного обложения налогами, и Великобритания при этом предоставляет полный список сведений для налогообложения. Если все эти условия выполнены, то прибыль этого партнерства, если оно регулируется резидентом РФ, должно быть освобождено от выплаты налогов.

Отдельное внимание здесь стоит уделить тому, что ни шотландские, ни английские партнерства не имеют возможности использования льгот, которые предусматриваются действующей российско-британской конвенцией, так как они не представляют собой отдельных субъектов налогообложения, в связи с чем у них нет возможности получить подтверждение налогового резидентства в своем государстве

Как осуществляется налогообложение контролируемых иностранных компаний

Все вопросы, связанные с КИК и налогами (как определить величину прибыли и учитывать ее при исчислении налогов, что учитывать, а что нет, возможно ли освобождение от налогов и другие), рассматривает глава 3.4 НК РФ о контролируемых иностранных компаниях и контролирующих лицах.

Как учитывается прибыль КИК при налогообложении

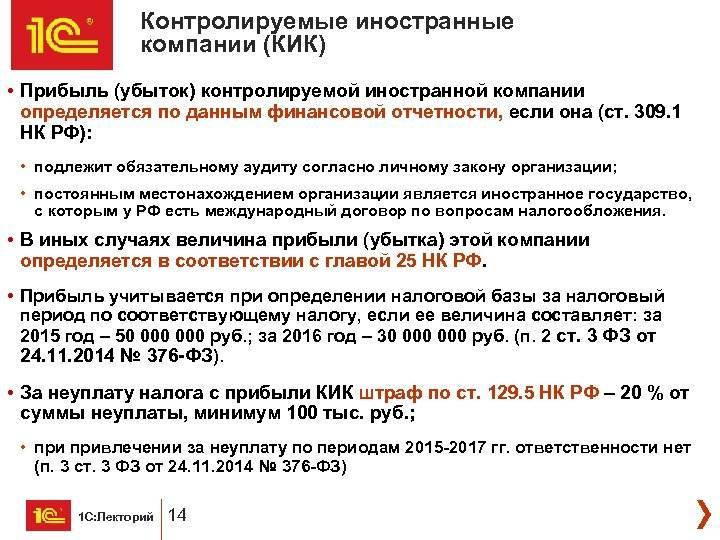

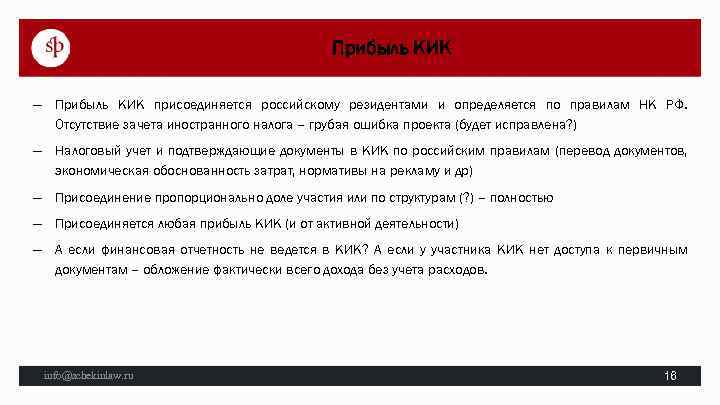

Прибыль КИК в денежном исчислении должна рассчитываться в соответствии со статьей 309.1 НК РФ (для включения прибыли в налоговую базу резидента должен быть преодолен порог в сумме не менее 10 млн рублей). Такая прибыль будет приравнена к прибыли или доходу резидентов-контролирующих лиц КИК – организации или физлица.

Такая прибыль КИК должна быть учтена при исчислении налогов контролирующих лиц КИК соответственно с той долей, которая внесена и соответствует их участию в активах КИК.

Величина прибыли КИК: как ее определить

Налоговые службы РФ (согласно п.1 ст. 309.1) признают величину прибыли КИК (до налогообложения) в случае ее исчисления по данным финотчетности за подотчетный период при наличии одного из условий:

- финотчетность прошла аудиторскую проверку;

- КИК зарегистрирована в стране, с которой РФ заключила соответствующий договор о противодействии двойному налогообложению.

В других случаях величина прибыли будет рассчитана согласно требований гл. 25 НК РФ.

Что следует учесть в процессе определения прибыли

Для правильного определения прибыли КИК следует учесть все доходы компании, которые были обретены вследствии ее активной и пассивной деятельности за определенный промежуток времени.

К таковым относятся средства, полученные в виде:

- дивидендов;

- доходов от прибыли, имущества других организаций и лиц;

- процентов от долговых обязательств;

- оплаты интеллектуальных прав собственности;

- средств от продажи акций, финансовых операций;

- доходов от продажи, аренды и субаренды недвижимости, лизинга;

- оплаты аудиторских, консультационных, маркетинговых услуг;

- платы за предоставление персонала и другие доходы.

Каким образом уменьшить суммы декларируемой прибыли

Уменьшение прибыли контролируемой зарубежной компании без правоспособности юрлица возможно за счет вычета из него величины дохода, который был распределен между участниками, бенефициарами и другими контролирующими лицами в качестве дивидендов. Единственное условие, которое необходимо выполнить для этого – документально подтвердить, что все эти лица выплатили с полученных денег положенные налоги.

Некоторым компаниям прибыль можно сократить за счет вычета суммы убытков, понесенных до 01.01.2015. Налоги, которые исчислены и выплачены согласно налоговому законодательству государства регистрации компании, при документальном подтверждении этого могут также снизить сумму прибыли.

Подтверждение прибыли КИК: документы

При подаче в местные органы ФНС налоговой декларации требуется предоставить еще ряд бумаг, которые могут подтвердить данные о полученной прибыли:

- документы финотчетности (необходимо предварительно убедиться, что государство регистрации не относится к перечню тех государств или территорий, с которыми у РФ не обеспечен свободный обмен налоговой информацией);

- аудиторское заключение (аудит может проводиться по добровольному согласию, но при условии, что проверка проводилась в соответствии с международными стандартами аудита). Данные аудита можно представить после подачи декларации (но не более чем через месяц).

При наличии иноязычных документов они должны сопровождаться нотариально заверенным переводом.

Какой существует порядок и сроки для уведомления ФНС

В ФНС уведомления следует подавать по месту учета организации или месту жительства физлица. Организации подают документ в электронном виде. Физические лица могут пересылать документы по почте в бумажном виде (1 экземпляр), заполнять на компьютере или рукописно печатными буквами (цветные чернила не допускаются). Нельзя скреплять степлером, делать исправления и допускать ошибки. При отсутствии показателя в графе делается прочерк.

Первоначально подается одноразовое (если не будет происходить никаких изменений) уведомление об участии в иностранных организациях. Затем ежегодно подается уведомление о КИК.

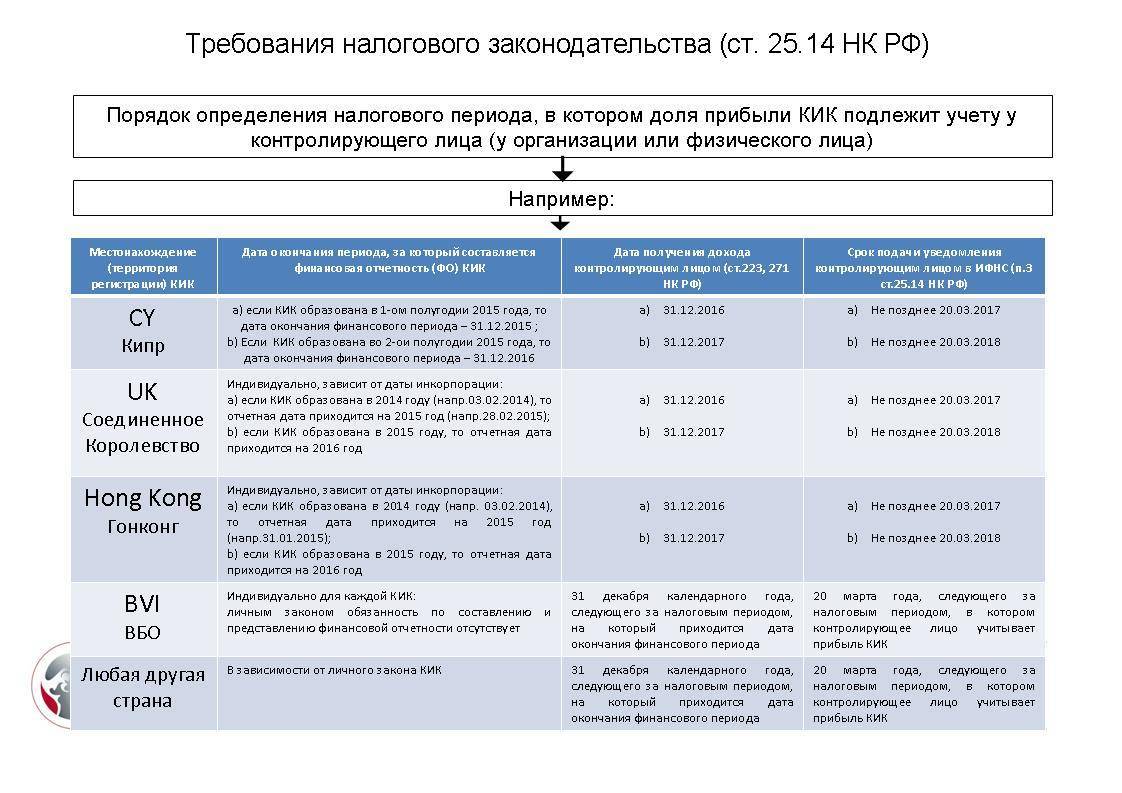

Уведомление следует отправить в налоговые органы не позднее 3 месяцев с даты начала участия (или изменения доли) в зарубежных структурах. В случае прекращения следует уведомить в течении 3 месяцев с даты этого события.

Сведения о КИК следует предоставить до 20 марта включительно в том году, который следует за подотчетным периодом (например, в 2017 году следует отчитываться за 2015 г.).

При обнаружении неточностей или допущенной ошибки резидент имеет возможность подать уточненные сведения. Если это будет сделано до того момента, как налоговики установят наличие недостоверных данных, то никакой ответственности налогоплательщик не понесет.

Когда уведомление о КИК может не потребоваться

Налогоплательщику уведомлять органы ФНС РФ не требуется лишь в том случае, если его доля прямого участия составляет меньше 10%.

Уголовная ответственность

Кроме штрафов и пени за нарушение налогового законодательства физические лица могут быть также привлечены к уголовной ответственности по ст. 198 Уголовного кодекса Российской Федерации («УК РФ») за неуплату налогов в крупном (2,7 млн. руб.) и особо крупном размере (13,5 млн руб.).

Максимальная мера ответственности по этой статье – лишение свободы на срок до 1 года (по крупному размеру) или до 3 лет (по особо крупному размеру).

Уголовной ответственности можно избежать, если:

- лицо совершило данное преступление впервые;

- и такое лицо полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с НК РФ.

Кроме того, уголовная ответственность не наступает за деяния, связанные с неуплатой или неполной уплатой сумм налога в результате невключения прибыли КИК в налоговую базу контролирующего лица:

- в 2016 и 2017 годах – в случае, если контролирующим лицом является организация и ущерб, причиненный бюджетной системе РФ в результате совершения преступления, возмещен в полном объеме;

- в 2016 — 2018 годах – в случае, если контролирующим лицом является физическое лицо и ущерб, причиненный бюджетной системе РФ в результате совершения преступления, возмещен в полном объеме.

К уголовной ответственности могут быть также привлечены руководители организаций или иные лица, уполномоченные на представление в налоговую инспекцию документов от имени организации. Такая ответственность предусмотрена в ст. 199 УК РФ. Пороги для признания неуплаченных сумм налогов крупными и особо крупными отличаются от ст. 198 УК РФ и составляет, соответственно, 15 млн руб. и 45 млн руб.

Максимальная мера ответственности по этой статье – лишение свободы на срок до 2 лет (по крупному размеру) или до 6 лет (по особо крупному размеру).

Ответственности также можно избежать, если:

- лицо совершило преступление впервые;

- и это лицо, либо сама организация полностью уплатили сумму недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с НК РФ.

Как налоговые органы получают информацию о зарубежных фирмах

По общему правилу, ФНС должна получать информацию от самих резидентов РФ, уплачивающих налоги: как мы помним, на них возложена обязанность уведомлять налоговые органы о регистрации или покупки доли в коммерческой структуре, зарегистрированной за рубежом. Но даже если они игнорируют свою обязанность, ФНС имеет и другие инструменты получения такой информации, в том числе и от стран, где такие подконтрольные фирмы зарегистрированы:

- на основании соглашений об избегании двойного обложения налогами. На сегодня Россия подписала подобные соглашения с 83 странами мира;

- на основании Страсбургской конвенции о помощи по налоговым делам. Этот инструмент позволяет массовый обмен между странами информацией по налоговым делам. Первый такой обмен между РФ и рядом других стран запланирован на сентябрь 2018 года. Главный минус этой Конвенции – ряд офшорных стран (Панама, ОАЭ, Гонконг и др.) отказались от участия в ней.

Кроме того, информация о подконтрольных компаниях может всплыть при проведении налоговых проверок или оперативной деятельности правоохранительных органов. Если будут выявлены доказательства фактического контроля, налоговый резидент рискует быть привлеченным к ответственности.

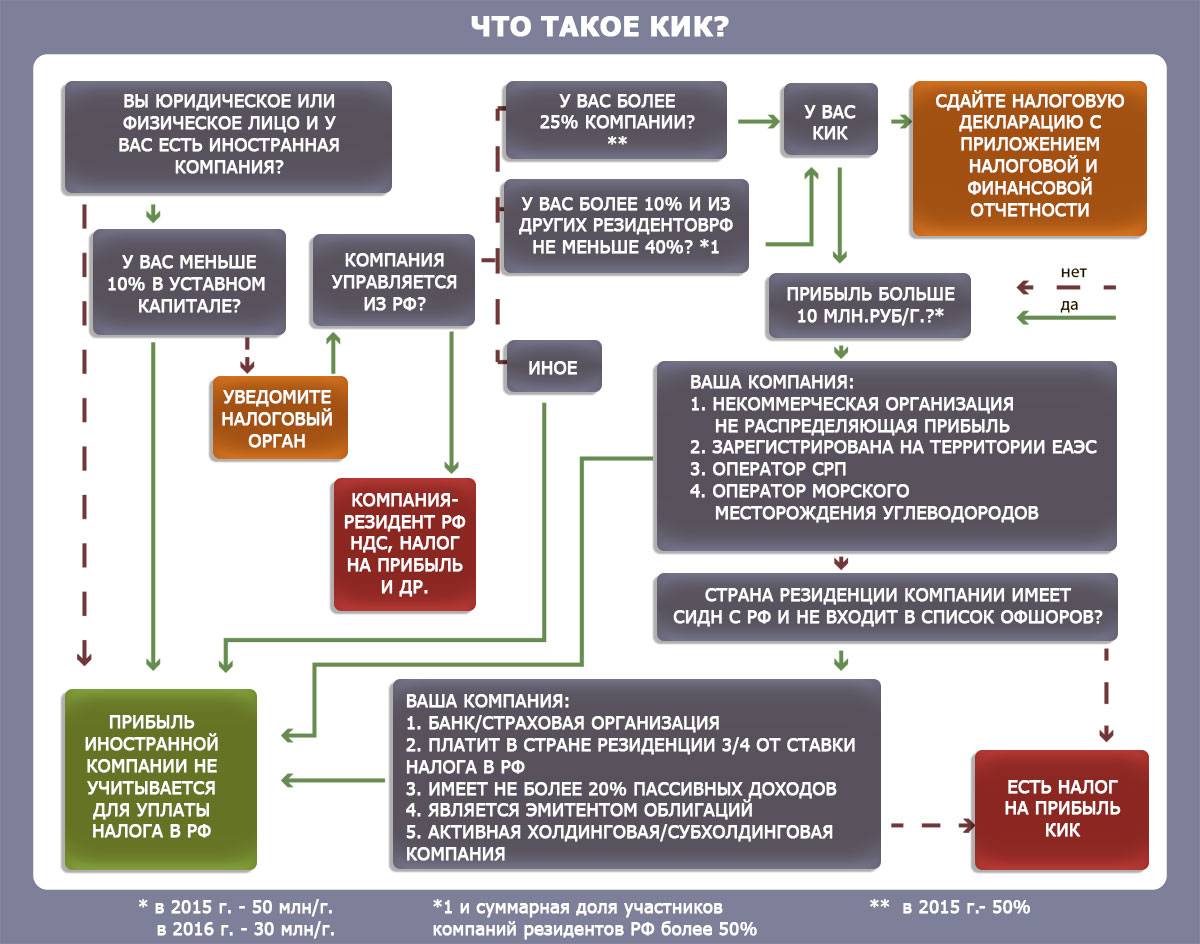

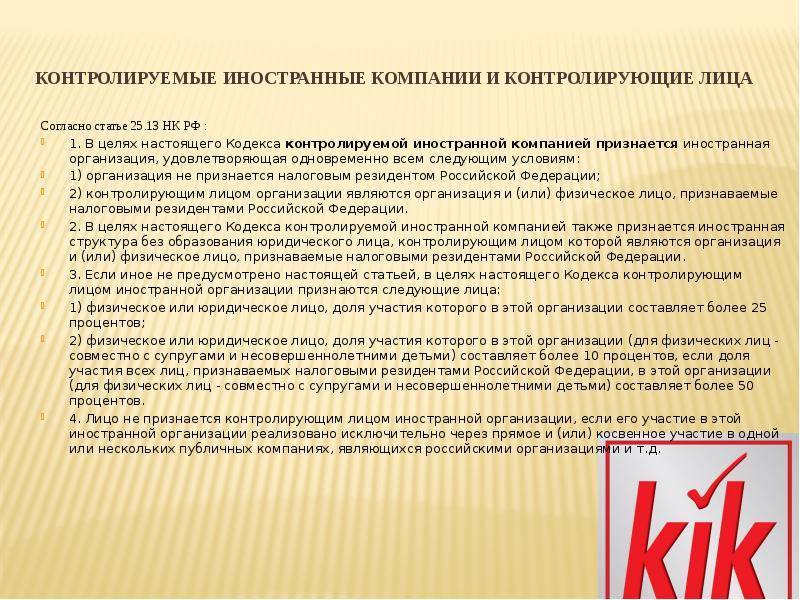

Что значит «контролируемая иностранная компания»?

Согласно положениям нового законодательства, КИК регламентируется строго и однозначно.

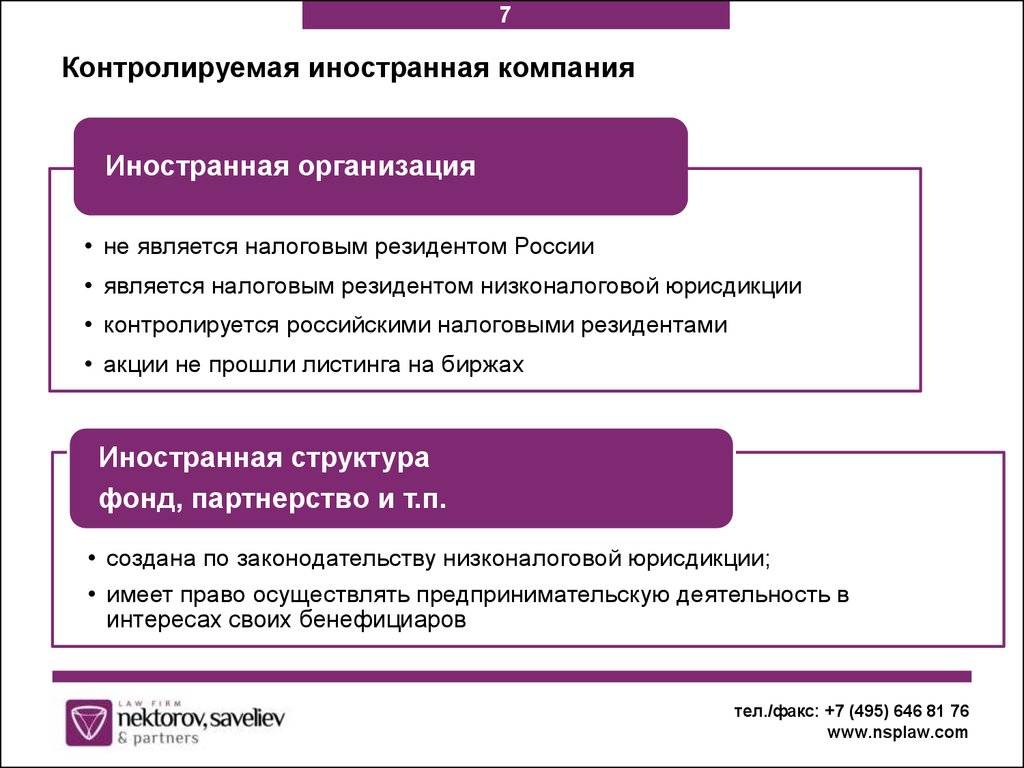

Иностранная компания признается контролируемой налоговым резидентом РФ, если относительно нее соблюдаются все нижеследующие условия:

- сама иностранная компания не является налогоплательщиком РФ;

- ее контролирующим лицом, напротив, признан налоговый резидент нашей страны (юрлицо или физлицо).

Если иностранная организация не образовывает юридическое лицо (например, являясь фондом, трастовой организацией, товариществом и т.п.), она тоже может быть контролируемой, если ею управляет налогоплательщик РФ.

Для дальнейшего прояснения необходимо уточнить, кто признается налоговым резидентом в нашем государстве.

- Для физических лиц быть резидентом означает нахождение на территории страны в течение полугода в период 12 календарных месяцев подряд (не считается прерыванием отъезд на лечение или учебу менее, чем на полугодичный срок).

- Среди юрлиц резидентами РФ будут те фирмы, которые признаны таковыми при регистрации в России или в рамках международных договоров, а также управляемые с территории нашей страны.

Второе ключевое понятие в определении КИК – контролирующее лицо, физическое или юридическое. Закон четко определяет, кто именно является таковым:

- владелец доли, большей 25%;

- участник с 10% и более (совокупно с долями супругов и родственников), если доли других контролирующих эту организацию резидентов РФ в сумме превысят половину;

- лицо, контролирующее принятие определяющих управленческих решений, касающихся распределения доходов в этой компании (даже если оно и не владеет долей в ней).

СПРАВКА. Согласно этим факторам, контролирующим лицом иностранной компании может являться как ее акционер, так и владелец (бенефициар). Долю участия считают согласно ст. 105.2 Налогового Кодекса РФ. При отсутствии владения долей учитывают обстоятельства, свидетельствующие о бенефициаре.

Что такое КИК

Предприятия за пределами страны налогового резидентства бенефициара уже давно создаются по всему миру, и Россия не исключение. Они являются удобным инструментом для ведения дел в международном формате, открытия конфиденциальных банковских счетов, и, конечно же, минимизации налогов – почти всегда такие компании тесно связаны с офшорными зонами.

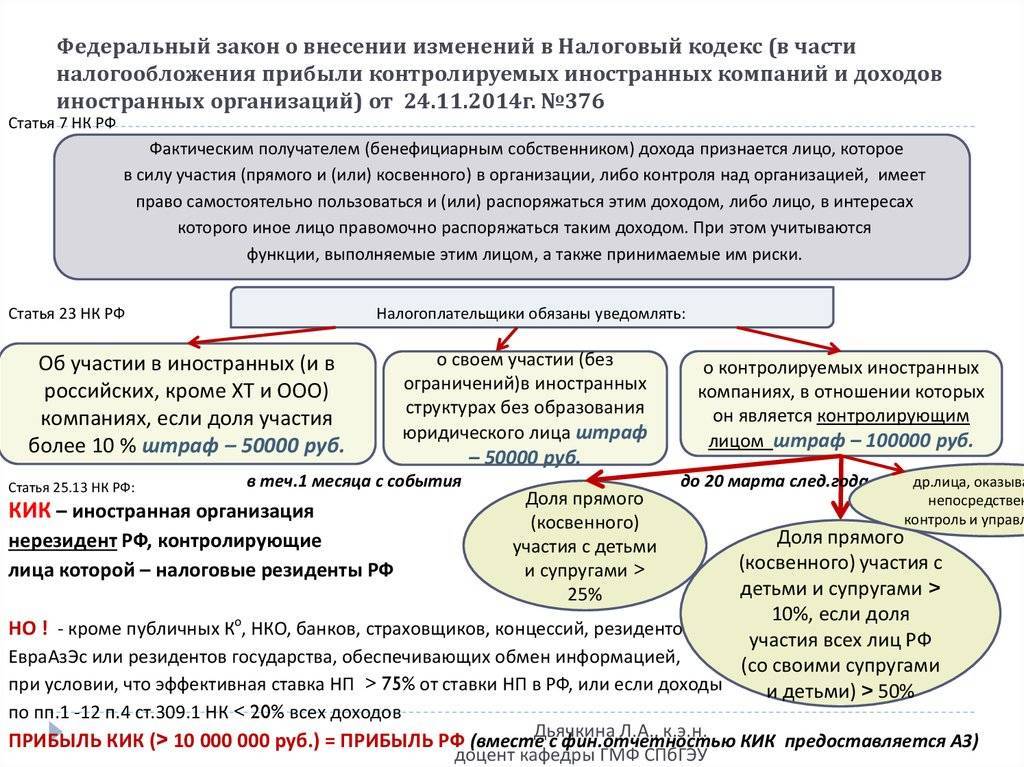

Но с 2015 года они официально и довольно жестко регулируются и российским законодательством. Согласно ст. 25.13 НК, контролируемая иностранная компания (КИК) – это предприятие, которое является нерезидентом России, но при этом создана или действует при участии компании или физического лица, являющихся резидентами РФ.

Все довольно просто, например: компания Pupkin&Co.inc создана на Кипре и является ее резидентом. Но при этом в число ее учредителей входит гражданин России, постоянно проживающий в Москве, или акционерное общество с питерской пропиской. Такая правовая конструкция позволяла истинным владельцам предприятия использовать его в качестве «кошелька», переводя на него российские активы и уплачивая с них минимальные «офшорные» налоги. Естественно, ФНС такой информацией не располагала.

Что представляет собой «контроль»?

Под данным понятием, в соответствии с нормами действующего законодательства, принято предусматривать оказание или же возможность оказания определяющего значения на какие-либо решения, которые принимает данная организация касательно полученной прибыли после проведенного налогообложения. Такой контроль может быть получен не только за счет косвенного или же прямого участия в данной компании, но еще и посредством участия в заключенном договоре, предметом которого выступает управление этой компанией, а также прочими особенностями сформировавшихся отношений между организацией, лицом и (или) какими-либо другими лицами.

Возможностью контролировать российские компании (иностранные компании официально) без образования юридического лица признается ситуация, при которой человек оказывает или имеет возможность оказывать определяющее значение на различные решения, которые принимает то или иное лицо, занимающееся управлением активами данной структуры, касательно распределения полученной прибыли после проведенного налогообложения между всеми участниками в соответствии с особенностями законодательства определенного иностранного государства или составленного контракта.

Также стоит отметить, что, в соответствии с новыми законами, это может обеспечиваться следующим образом:

- различные обстоятельства наподобие участия в контракте, одним из предметов которого является ведение управленческой деятельности данной компании;

- отношения, ведущиеся в границах трастового соглашения, если в соответствии с ним акциями компании владеет определенный номинальный акционер в интересах некоторого лица;

- отношения, ведущиеся в рамках генеральной доверенности, которая была выдана компанией некоторому лицу.

Это еще не полный перечень того, как может контролироваться иностранное предприятие. Другими словами, в качестве контролирующего лица порой выступает не только титульный владелец определенных долей данной компании, но еще и различные бенефициарные владельцы, которые осуществляют там руководство теми или иными путями.

При этом критерии осуществления контроля, которые указаны в действующем законодательстве, вряд ли можно назвать полностью определенными. К примеру, если вести буквальное толкование норм данного законодательства, то можно сказать о том, что если человек является учредителем или бенефициаром частного фонда, являющего юридическим лицом, но при этом, в соответствии с учредительными документами, он заранее был отстранен от принятия различных решений или распределения прибыли, то считается, что им не контролируется данная организация. Налоговые резиденты РФ могут создать большое количество споров между плательщиками и уполномоченными органами.

О чем нужно уведомлять налоговую?

Уведомление государственных фискальных органов в предусмотренные законом сроки обязательно о следующих действиях и статусах резидента РФ– контролирующего лица:

- о том, что физлицо или фирма прямо или косвенно владеет долей в иностранной компании не менее 10%;

- в случае, если учреждается иностранная структура без образования юрлица;

- о любых КИК, в которых они согласно закону будут признаны контролирующими лицами.

Если иностранные организации владеют имуществом, которое расположено на территории РФ и согласно действующему Налоговому Кодексу подпадает под определение объекта налогообложения, об этом также нужно поставить в известность российских налоговиков.

Предоставить такое уведомление нужно не позже, чем в трехмесячный срок с даты наступления указанного состояния или изменения. Порядок подачи уведомлений определяется Приказом ФНС России от 24 апреля 2015 г. № ММВ-7-14/177.

ВАЖНО! Прекращение участия в КИК или ее ликвидация с 01.01.2015 г. по 14.06.2015 г

позволяли избежать подачи уведомления.

В уведомлении должны быть следующие данные:

- дата начала участия в КИК или приобретения прав бенефициара;

- полное наименование иностранной компании;

- регистрационный номер КИК и ее налоговый код в соответствии с кодексами страны, где она расположена;

- указание доли владения в КИК или определение степени участия (при косвенном участии);

- дата, когда участие в КИК завершено.

Форма, которую нужно заполнить для предоставления необходимых сведений, содержит следующие разделы:

- данные налогоплательщика – резидента РФ (гражданина РФ, лица с двойным гражданством или иностранного подданного);

- данные об иностранной компании (лист А) – заполняется отдельно на каждую КИК, в которой принимает участие резидент РФ;

- данные об отечественной организации (лист Б) заполняется в случае косвенного участия в КИК (если таких компаний несколько, нужно столько же листов Б);

- сведения об иностранной организации, не являющейся юридическим лицом, нужно предоставить, если налогоплательщик сам учредил эту структуру или является ее бенефициаром, либо через нее участвует в других КИК (также нужно указать сведения об участнике такой структуры);

- уточнение порядка участия в КИК, если он косвенный (указание всех участников и своего места в этом ряду).

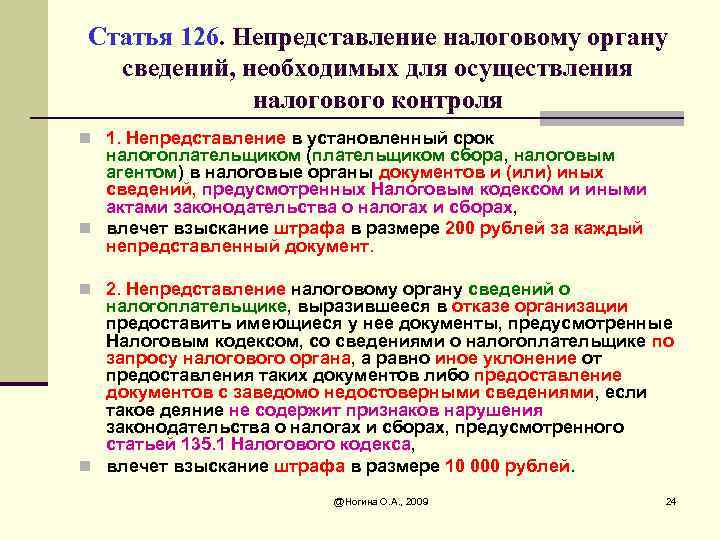

Ответственность перед налоговой

Если физлицо или организация в установленный срок не предоставит такое уведомление по месту своей налоговой регистрации, либо в предоставленном уведомлении будут найдены ошибки или неточности (то есть оно будет признано недостоверным), им грозит штраф в 50 тыс. руб. за каждую КИК, в отношении которой допущено такое нарушение.

Уточнение порядка определения прибыли контролируемых компаний

Изменения претерпела и статья 309.1 НК РФ. Согласно ее новой редакции прибылью (убытком) контролируемой иностранной компании признается величина прибыли (убытка) этой компании, определенная одним из следующих способов (пп. «а» п. 18 ст. 2 Закона № 32-ФЗ):

- по данным финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год. В этом случае прибылью (убытком) контролируемой иностранной компании признается величина прибыли (убытка) этой компании до налогообложения. При определении прибыли (убытка) применяются положения статьи 309.1 НК РФ;

- по правилам, установленным главой 25 НК РФ для налогоплательщиков, которыми являются российские организации, без учета положений статьи 309.1 НК РФ.

В первом случае определение прибыли (убытка) контролируемой иностранной компании осуществляется практически на тех же условиях, что и ранее.

Однако теперь необходимо не просто аудиторское заключение, а именно то, которое не содержит отрицательного мнения или отказа в выражении мнения (пп. «б» п. 18 ст. 2 Закона № 32-ФЗ).

В случае невыполнения данных условий, а также по выбору налогоплательщика, которым является контролирующее лицо, прибыль (убыток) КИК определяется по правилам, установленным главой 25 НК РФ (второй способ).

Если порядок определения прибыли (убытка) контролируемой иностранной компании применяется по выбору налогоплательщика, то его придется применять в течение не менее пяти налоговых периодов, что отражается в учетной политике. Такое уточнение внесено в пункт 1.3 статьи 309.1 НК РФ (пп. «б» п. 18 ст. 2 Закона № 32-ФЗ). Ранее законом не предусматривалась возможность такого выбора.

Очередное новшество заключается в том, что прибыль (убыток) контролируемой иностранной компании, определенная по данным финансовой отчетности этой компании и выраженная в иностранной валюте, может уменьшаться на величину дивидендов (распределенной прибыли), учитываемых в соответствии с порядком, предусмотренным пунктом 1 статьи 25.15 НК РФ. Данная величина прибыли подлежит пересчету в рубли с применением среднего курса иностранной валюты (пп. «в» п. 18 ст. 2 Закона № 32-ФЗ).

Отметим, что ранее исключать сумму дивидендов (распределенной прибыли) при расчете прибыли (убытка) контролируемой иностранной компании не разрешалось, т. к. это могло привести к их двойному налогообложению.

Также возможность пересчета суммы прибыли (убытка) контролируемой компании в рубли по среднему курсу иностранной валюты предоставлена и тем налогоплательщикам, которые определяют ее по правилам главы 25 НК РФ (абз. 3 п. 2 ст. 309.1 НК РФ, пп. «в» п. 18 ст. 2 Закона № 32-ФЗ).

Обращаем ваше внимание, что при определении прибыли (убытка) контролируемой иностранной компании не учитываются следующие доходы (расходы) этой компании в виде сумм (п. 3 ст

309.1 НК РФ, пп. «г» п. 18 ст. 2 Закона № 32-ФЗ):

- от переоценки долей в уставном (складочном) капитале (фонде) организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг, производных финансовых инструментов по справедливой стоимости в соответствии с применимыми стандартами составления финансовой отчетности;

- прибыли (убытка) дочерних (ассоциированных) организаций (за исключением дивидендов);

- расходов на формирование резервов и доходов от восстановления резервов.

Ранее не учитывались только доходы (расходы) этой компании в виде сумм от переоценки ценных бумаг, производных финансовых инструментов по рыночной стоимости, а также в виде сумм расходов на формирование резервов и доходов от восстановления резервов.

В случае реализации или иного выбытия долей в уставном (складочном) капитале (фонде) организаций, паев в паевых фондах, кооперативов и паевых инвестиционных фондах, ценных бумаг, производных финансовых инструментов прибыль (убыток) контролируемой иностранной компании, определенную в соответствии с подпунктом 1 пункта 1 статьи 309.1 НК РФ, можно скорректировать.

Говоря точнее, корректировка возможна на суммы от переоценки перечисленных активов (если такая переоценка производилась). Это относится и к убытку от обесценения (п. 3.1 ст. 309.1 НК РФ).

Также к числу неучитываемых доходов для целей исчисления налога на прибыль добавлены дивиденды, полученные налогоплательщиком, который является контролирующим лицом, от контролируемой им иностранной компании в результате распределения прибыли этой компании, если доход в виде прибыли этой компании был указан им в налоговой декларации (налоговых декларациях), представленной (представленных) за соответствующие налоговые периоды (пп. 53 п. 1 ст. 251 НК РФ).

Новые правила учета доходов и расходов контролируемых компаний действуют с 01.01.2015.

Новые законодательные документы о КИК

Основанием для обсуждения вопросов налогов с доходов иностранных компаний, доля в которых принадлежит резидентам РФ, стали законодательные новшества, актуальные с начала января 2015 года. К ним относятся:

- Федеральный закон РФ от 24 ноября 2014 г. № 376-ФЗ, называемый также «законом о деоффшоризации» или «законом, касающимся КИК» (последние правки в него вносились 15.02.2016 г. за № 32-ФЗ);

- Налоговый Кодекс РФ, в который данным законом были добавлены существенные нюансы в рамках обеспечения уплаты налоговых сборов в национальный бюджет с доли участия в КИК.

Эти законодательные новинки призваны решить такие актуальные задачи, и это осуществлено впервые:

- ввести механизм, по которому будет осуществляться налогообложение с прибыли КИК;

- предусмотреть ответственность нарушения этого порядка отечественных резидентов, контролирующих долю в такой прибыли;

- прояснить факторы, согласно которым иностранная компания будет признана контролируемой организацией или физлицом – резидентом России;

- исключить возможность двойного налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Закон, о котором идет речь, не вменяет в вину и не провозглашает запрет на владение долей в иностранной фирме. Он лишь уточняет обязанности отечественных плательщиков налогов, вытекающие из такого владения и контроля, а также гарантии обеспечения их выполнения

Как обеспечивается это правило?

Чтобы использовать последний вариант освобождения, иностранные банки и другие организации должны соответствовать сразу двум основным условиям:

- государство, в котором постоянно пребывает данная компания, имело заключенный с Россией договор касательно вопросов налогообложения;

- эффективная ставка налогообложения этой организации в ее стране составляла более 75% от средневзвешенной ставки российского налога.

При этом стоит отметить, что если государство не обеспечивает обмена налоговой с РФ (даже при наличии соответствующего соглашения о том, что должно избегаться двойное налогообложение с РФ), то прибыль иностранной компании, работающей на его территории, не будет освобождено от необходимости выплаты налогов. Однако пока что точного перечня таких стран не существует, так как его предварительно должен утвердить ФНС России.

Также отдельное внимание следует уделить тому, что в наше время в России уже есть перечень территорий и государств, которыми обеспечивается льготный налоговый режим или же не предусматривающих возможность раскрытия и дальнейшего предоставления данных в процессе проведения финансовых операций или, другими словами, оффшорных зон. Данный список был утвержден соответствующим приказом Министерства финансов еще в 2007 году

В частности, это было сделано для определения возможности использования нулевой ставки установленного налога на дивиденды. Однако использование этого списка не будет осуществляться для различных целей законодательства, связанного с КИК.