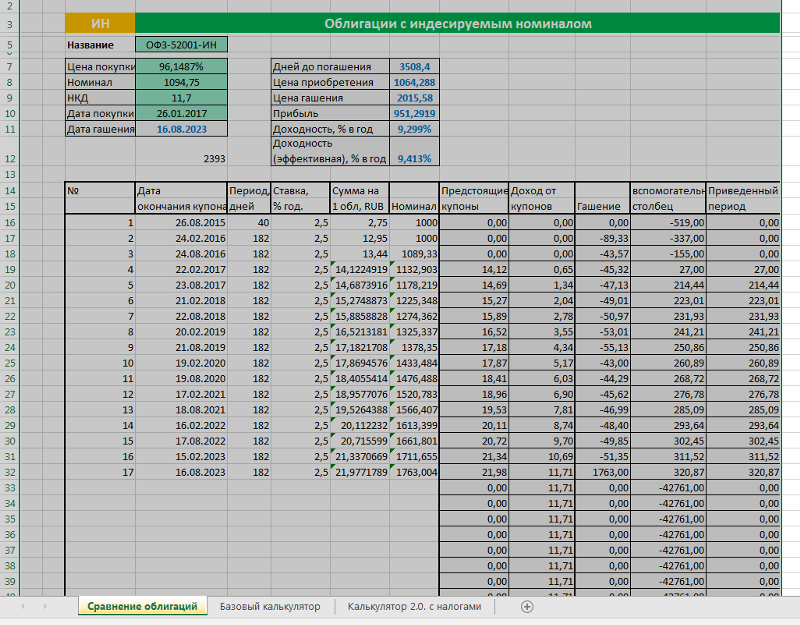

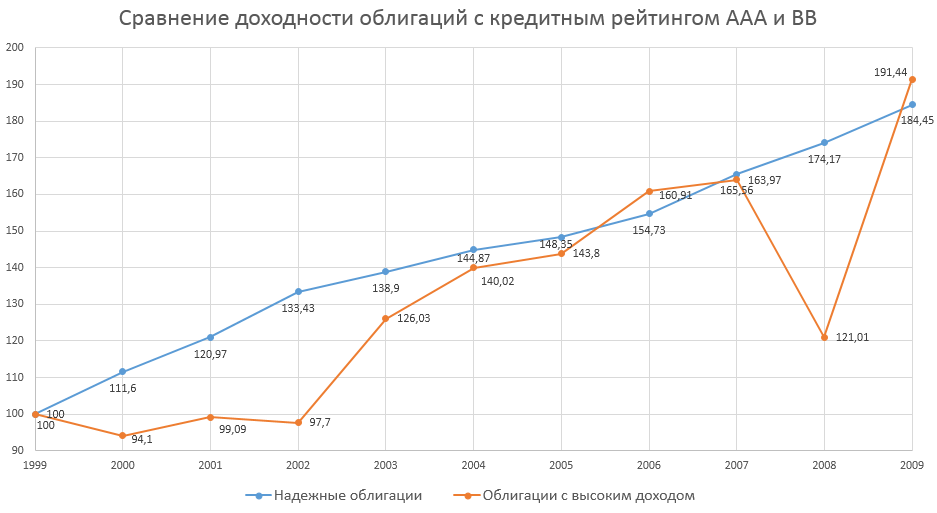

Облигации государственного займа в 2022 году Сбербанка России

Министерство Финансов в нынешнем 2022 году выпустила облигации займа на федеральном уровне, вошедшими в число наиболее прибыльных и доступных инвестиций на текущий день. Смысл такого решения в том, что финансы граждан принимаются в виде инвестиции для прибавления резервов государства.

Доходность и безопасность гарантируется государством, именно поэтому ОФЗ-н являются наиболее прибыльными инвестициями для вложения сбережений.

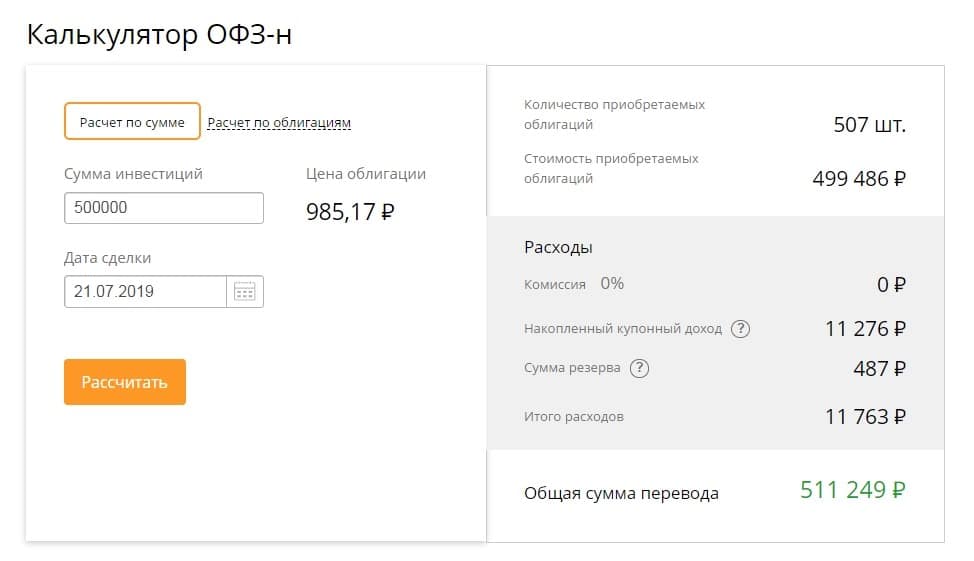

Нынешняя стоимость ОФЗ-н во время выпуска равна 1 тыс. руб. Кроме того имеется минимальный пакет ценных бумаг, которые может купить вкладчик равен 30 единицам. В связи с чем, приступить к инвестированию возможно имея в наличии финансовые средства свыше 30 тыс. руб. Установлена и максимальная сумма – 15 тыс. акций либо 15 млн. руб. Данные лимиты, установленные на облигации не единственные. Они не используются для перепродажи на вторичном рынке. Таким образом купив облигации, являющимися персонализированными, владелец уже не может их реализовать, заложить либо выполнить с ними другие действия. Что дает возможность организовать централизованность сохранности ценных бумаг. Только одну операцию допускается выполнять с облигациями – это унаследовать их, если первичный вкладчик скончался.

Данные облигации приносят большую прибыль среди иных подобных предложений.

Проценты выплачиваются каждые 6 месяцев, кроме того, чем продолжительнее период применения, тем больше процент по купону. Владелец вправе в любое время возвратить финансы, направленные на покупку облигаций, если период применения бумаг не выше года прибыль по ним становится нулевой. Процентные отчисления предоставляются, лишь если ОФЗ-н вернули назад позже года с даты покупки.

Альтернатива

Серьезной альтернативой вложениям в облигации Сбербанка (учитывая критерии надежности и доходности) являются такие биржевые инструменты для физических лиц:

- облигации федерального займа ОФЗ-Н с длительным сроком погашения;

- облигации банков ВТБ, Альфа-банка, Росбанка, Россельхозбанка.

| Название | Доходность | Цена | Лет до погашения | Купон, руб | НКД, руб | Дата выплаты купона | Дата погашения |

| АльфаБО-13 | 6.2% | 99.8 | 8.3 | 26.43 | 12.78 | 2021-09-09 | 2021-09-13 |

| АльфаБО-14 | 0.5% | 102 | 8.3 | 41.14 | 19.89 | 2021-09-09 | 2021-09-13 |

| АльфаБО-15 | 7.0% | 100 | 8.5 | 34.16 | 2.44 | 2021-11-23 | 2023-05-25 |

| АльфаБО-16 | 5.2% | 101.72 | 10.2 | 38.89 | 26.28 | 2021-08-05 | 2022-02-07 |

| АльфаБО-17 | 5.3% | 101.29 | 10.3 | 47.37 | 17.96 | 2021-09-28 | 2021-09-30 |

| АльфаБО-18 | 6.6% | 99.99 | 10.6 | 32.41 | 24.93 | 2021-07-19 | 2023-01-18 |

| АльфаБО-20 | 7.0% | 100.02 | 11.0 | 34.16 | 2.44 | 2021-11-23 | 2023-05-25 |

| АльфаБО-21 | 7.1% | 97.76 | 11.4 | 29.58 | 10.18 | 2021-10-05 | 2023-10-11 |

| АльфаБО-22 | 7.5% | 96.3 | 11.5 | 28.58 | 1.72 | 2021-11-26 | 2023-11-30 |

| АЛЬФА БО40 | 6.6% | 99.13 | 11.8 | 30.83 | 17.52 | 2021-08-25 | 2024-02-28 |

| АЛЬФА БО39 | 5.3% | 100.52 | 11.8 | 36.85 | 18.32 | 2021-09-07 | 2021-09-09 |

| Альфа-Б2Р1 | 5.2% | 100.4 | 0.2 | 39.61 | 27.49 | 2021-08-02 | |

| АЛЬФА-Б2Р2 | 6.2% | 101.1 | 0.4 | 44.87 | 8.83 | 2021-11-01 | |

| АЛЬФА-Б2Р3 | 6.7% | 102.6 | 1.1 | 46.13 | 42.09 | 2021-06-23 | |

| АЛЬФА-Б2Р5 | 6.4% | 101.75 | 1.2 | 39.61 | 25.76 | 2021-08-10 | |

| АЛЬФА-Б2Р7 | 5.5% | 99.95 | 0.6 | 26.43 | 23.23 | 2021-06-29 | |

| АЛЬФА-Б2Р8 | 6.7% | 98.4 | 2.4 | 29.58 | 6.47 | 2021-10-28 | |

| АЛЬФА-Б2Р9 | 6.9% | 98 | 2.6 | 29.83 | 27.39 | 2021-06-22 | |

| АЛЬФАБ2Р10 | 7.1% | 97.99 | 2.7 | 31.08 | 18.35 | 2021-08-21 | |

| АЛЬФАБ2Р11 | 6.9% | 100.59 | 2.9 | 35.1 | 9.97 | 2021-10-16 |

Стоит ли вкладывать деньги в ПИФы 2022: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

ВТБ

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

Инвестиционные проекты Сбербанка

Существует несколько фондов с более или менее высокой доходностью. Управление активами ПИФов в Сбербанке можно отследить по динамике графиков доходности, представленных на официальной странице. После этого можно будет принять соответствующее решение о покупке пая в конкретном фонде (или сразу нескольких фондах).

Фонд биотехнологий

В данном случае инвесторы вкладывают в иностранные активы, причем рекомендуется открывать депозит минимум на 3 года, а не на 1. Признается высокий уровень риска, однако и ожидаемая доходность достаточно высокая (15-20% годовых). Стратегия инвестирования основана на вложении в паи зарубежного фонда Nasdaq Biotechnology ETF, который занимается инновационными разработками в сфере биотехнологии.

ПИФ Илья Муромец

Вкладывает средства в различные предприятия, в основном относящиеся к таким сферам:

- финансы;

- нефть и газ;

- машиностроение.

Портфель включает в себя рублевые облигации государства и частных компаний, что позволяет фонду удерживать лидирующие позиции на рынке (1 место по доходности по результатам 2015 года). Доходность за последние 3 года составила 39,5%, при этом уровень риска признается низким.

Глобальный интернет

Этот ПИФ с очень большими показателями доходности – более 60% за последние 3 года. При этом достаточно высокий уровень риска; вложения предполагается совершать на длительный срок (3 года и более). Основная деятельность фонда связана с инвестициями в акции отечественных и международных интернет-компаний.

Рынок перспективных облигаций

Сбербанк предлагает вложить средства и в фонд перспективных облигаций. Эта компания вкладывает активы только в облигации в рублях, которые обладают высокодоходными показателями:

- облигации Министерства финансов;

- корпоративные ценные бумаги;

- региональные облигации.

Эти вложения сосредотачиваются в разных сферах, в основном – в финансовой, транспортной и нефтегазовой. Ожидаемая доходность 15-20% годовых.

Инвестиционный проект Добрыня Никитич

Этот проект обеспечивает один из самых высоких показателей доходности – более 43% за последние 3 года. На треть его активы вкладываются в предприятия нефтегазового сектора, на 20% в потребительский рынок и на 15% – в финансы. При этом и риски вложений достаточно высоки – они оцениваются как высокие, о чем каждый вкладчик предупреждается заранее. Поэтому стоит разумно распределять свои инвестиции между разными ПИФами.

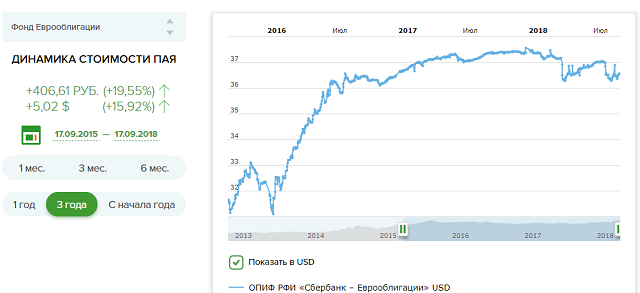

ПИФ Еврооблигации

Средства инвестируются в покупку государственных и корпоративных еврооблигаций. Благодаря стабильности экономики еврозоны появляется возможность существенно сократить свои риски. При этом доходность также приемлема – за последние 3 года она составила более 37%. Основной целью этого ПИФа является достижение уровня доходности, который превышает проценты по вкладам в долларах. На текущий момент достигать этих показателей удается в полном объеме.

ПИФ Электроэнергетика

Компания совершает довольно рискованные инвестиции, однако благодаря грамотной финансовой стратегии ей удалось добиться рекордных показателей доходности – более 81% за последние 3 года. Вкладывает средства в стабильно растущий сектор электроэнергетики, а также в обслуживающие его компании. Рекомендуется приобретать пай на срок от 3 лет.

ПИФ Америка

Несмотря на высокий уровень риска вложений, компания демонстрирует стабильное получение прибыли, благодаря чему паи за последние 3 года увеличились почти на 46%. ПИФ инвестирует в покупку акций американского фонда S&P 500 TRUST, минимально рекомендуется открывать вклад на 3 года.

Потребительские ПИФы

Эти компании специализируются на быстро растущих акциях, которыми обычно обладают динамично развивающиеся компании.

ПИФ Золото

Фонд вкладывает активы в покупку акций зарубежного фонда Gold Fund. За последние 3 года доходность составила порядка 9,5% при небольшом уровне риска. Рекомендация инвесторам – вкладывать деньги на срок от 3 лет. Для принятия верного решения необходимо ориентироваться на динамику цен на золото.

ПИФ Сбалансированный

Эта компания постоянно распределяет свои активы между портфелем акций и облигаций, приобретая и продавая ценные бумаги в соответствии с рыночной ситуацией. Это позволяет получать ей достаточно большой доход – около 12-14% годовых. В целом за последние годы доходность составила более 42% по сравнению с изначальными вложениями. Фонд использует рублевые и валютные активы, что позволяет ему максимально выгодно распределять свои риски.

Доходные облигации 2022 года — Большой Банкир

- Доступность. Инвестирование можно начать с 1000 рублей.

- Грамотное управление. Решение о размещении средств принимается профессионалами, обладающими специальными знаниями и опытом.

- Возможность получения высокой прибыли. Она намного выше процентных ставок на вклады, предлагаемых банками.

- Ликвидность. Пай можно продать без лишних издержек.

- Открытость отчетной документации. Любой пайщик может зайти на сайт УК и получить полную информацию о составе и структуре активов.

- Защита пайщиков. УК не может собрать деньги и обанкротить фонд. Ее действия находятся под контролем Центробанка России, при появлении подозрительных операций он предотвращает их.

- Возможность замены УК. При неудовлетворительной работе 10% пайщиков могут сменить УК на общем собрании.

- Отсутствие налога на прибыль при условии владения паем не менее 3 лет.

Серия «Сбербанк-22-2019-евро» предлагает минимальную доходность (хоть она и выше, чем по банковским вкладам в евро). В купе с плавающим курсом евро это сейчас не самая интересная возможность на рынке.

Мнение экспертов

А какой банк Вы считаете надежным?

СберРоссельхозбанк

Данный инструмент мог бы быть интересен инвесторам, которые ожидают к лету умеренной девальвации рубля до уровней 66–68 руб/$ и хотят на этом немножко заработать. Популярная идея. Однако, дьявол в деталях.

Реальность в том, что заработать с помощью этого инструмента доход, превышающий полугодовой банковский процент в том же Сбербанке или доходность по ОФЗ — маловероятно.

Если посмотреть историческое распределение цены USDRUB, то можно рассчитать, что вероятность заработать по этим облигациям ставку хотя бы выше 8% годовых — около 15%. То есть по статистике повезет в одном случае из 7.

Любой структурный продукт, будь то облигационная нота, страхование жизни или любой другой, может иметь только 2 природы возникновения: предоставление сервиса или интеллектуальная собственность.

Не могу сказать точно, какие опционы куплены-проданы Сбербанком, могу предположить, что это модифицированная опционная стратегия бычий колл-спред, когда покупаются опционы колл с одним страйком, а продаются с другим.

Горящие товары с бесплатной доставкой

«AliExpress Россия» работает отдельно от глобального «AliExpress» принадлежащего Alibaba. Он не зависит от мировых банковских систем и не попал под санкционный список со стороны США и Великобритании. Из Китая соответственно тоже можно заказывать ничего не опасаясь.

«AliExpress Россия» работает отдельно от глобального «AliExpress» принадлежащего Alibaba. Он не зависит от мировых банковских систем и не попал под санкционный список со стороны США и Великобритании. Из Китая соответственно тоже можно заказывать ничего не опасаясь.

Поскольку клиент не мамонт и не вымрет, Сбербанк смело закладывает в продукт свою комиссию, которая составит от 4 до 24% в годовых от внесенного капитала клиента в зависимости от курса доллара на дату погашения облигации.

И сохранил свой капитал без риска, и застраховался, пусть, лишь частично, от девальвации на ближайшие 6 месяцев. Очень удобно для тех, кто привык хранить и тратить в рублях, но боится потерять на девальвации.

Можно уверять меня сколько угодно, что клиент не хочет запариваться, бла-бла-бла, но можно же простые инструкции для клиентов размещать на сайте и брать повышенную комиссию при торговле опционами с голоса, и это будет честно!

Сбербанк разместил облигаций на сумму около 460 млн руб., принадлежащих доверчивым гражданам, наживаясь на их незнании о продукте и спекулируя на их финансовой неграмотности.

Мнение эксперта

Золотарева Мария Васильевна, эксперт по банковским продуктам

А если у вас еще есть вопросы, задавайте их мне!

Зачем банкам облигации?

Хотя основным источником ресурсов для банковского бизнеса традиционно были депозиты (они доминируют в структуре фондирования и сейчас), банки всегда были активными заемщиками и на рынке облигаций. С начала года они привлекли на рублевом рынке, по данным Cbonds, почти 593 млрд руб. (без учета субординированных бондов, краткосрочных инструментов и инвестиционных облигаций).

При этом в последние годы банки не только продолжают активно выпускать облигации, но и усердно диверсифицируют инвесторскую базу, все чаще предлагая свои бумаги не только и не столько институциональным инвесторам, но и розничным покупателям — физлицам.

В свое время выпуски народных облигаций, ориентированные именно на физлиц, выпускали Сбербанк, ВТБ, Россельхозбанк. Об аналогичных планах заявляли Росбанк, Газпромбанк, банк «Открытие», Альфа-Банк.

Кстати, в отличие от Минфина с его народными ОФЗ-н, банки предлагали физлицам классические рыночные инструменты — фактически обычные биржевые облигации, которые можно реализовать на вторичных торгах по рыночной цене. Плюс еще и в том, что такие бумаги, как и обычные классические бонды, физлица могут покупать на индивидуальные инвестиционные счета, повышая доходность своих инвестиций за счет получения налогового вычета на взнос.

По данным Мосбиржи, за 8 месяцев текущего года «физики» купили на первичных размещениях облигации банков на 338 млрд руб. В облигации корпораций частные инвесторы вложили, мягко говоря, более скромную сумму — лишь 20 млрд руб.

Стремление банков активнее привлекать розничных клиентов к покупке своих же облигаций — вполне логичный шаг в нынешней конъюнктуре: ставки по депозитам продолжают снижаться вместе с ключевой ставкой ЦБ, а значит, привлекательность вкладов для физлиц будет падать. В то же время банкам нужны ресурсы для реализации своих планов по росту кредитных портфелей. Выпуск облигаций и продажа их в розницу как раз и могут обеспечить этот рост и диверсификацию ресурсной базы.

Кроме того, хотя ставки по вкладам в целом ниже, чем по бондам, депозиты все же обходятся банкам дороже, так как они обязаны делать отчисления в фонд обязательного страхования вкладов (ФОСВ) в размере до 0.15% от портфеля вкладов за квартал. Кроме того, банки обязаны соблюдать норматив обязательных резервов по рублевым депозитам. Депозиты физлиц обязательны к резервированию в ЦБ, в то время как облигации не включаются в состав резервируемых обязательств (если они имеют срок погашения не менее трех лет и не предполагают досрочного погашения).

Как зарабатывать на ПИФ-ах?

Перед тем, как начать зарабатывать, рекомендуется проконсультироваться у сотрудника банковской организации: как вложить деньги в ПИФ-ы Сбербанка. Эксперту так же необходимо знать:

- Желаемый объем инвестиций;

- Долгосрочность вложений;

- Допустимый уровень риска;

- Ожидаемую прибыль.

Специалист Сбербанка подскажет оптимальные варианты паевых фондов, а инвестор сможет из них выбрать один подходящий или несколько, чтобы повысить общие показатели эффективности.

В дальнейшем, заключается договор, как при открытии вклада.

При оплате через банк взимается комиссия:

- менее 3 млн. рублей – 1%,

- более 3 млн. рублей – 0,5%.

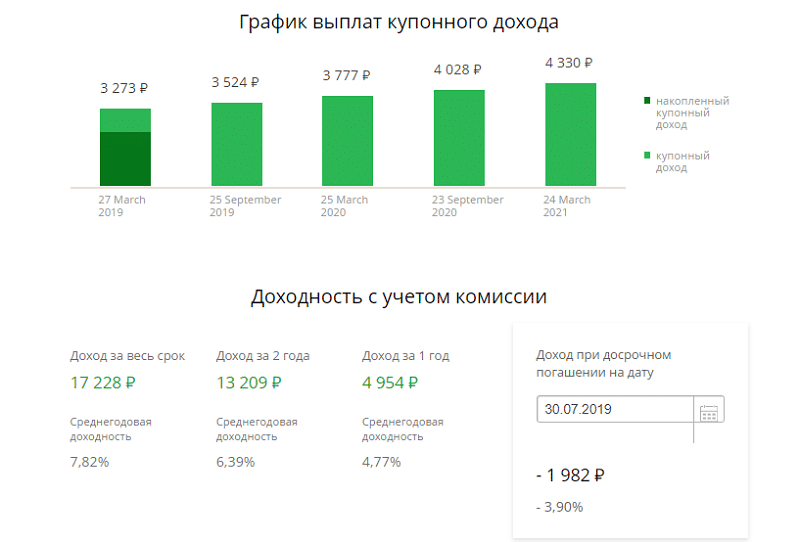

Условия по облигациям Сбербанка

Стандартными условиями являются сумма номиналом 1000 рублей, евро или долларов, и срок размещения 5 или 10 лет. Количество бумаг каждого выпуска лимитировано, а при хорошем предложении и наличии большого числа участников проводятся аукционы по их продаже. Аукцион выигрывает тот участник, который предложит большую цену. Организация продаж ОФЗ-н возложена на отделения Премьер.

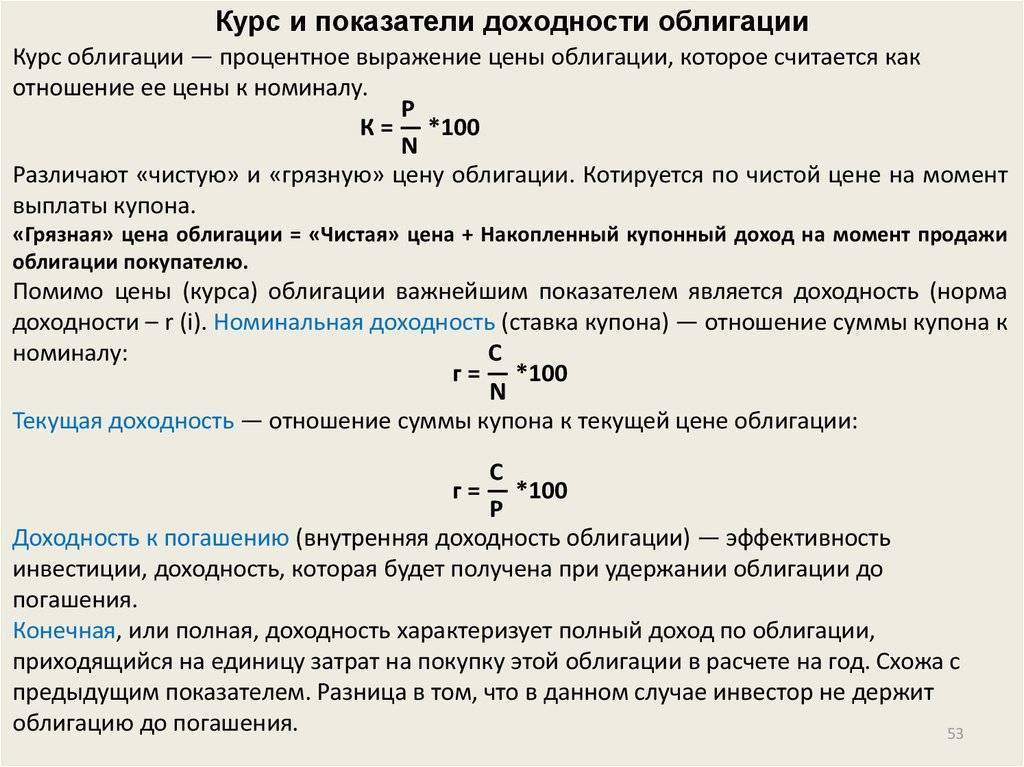

Доходность

Годовая доходность или купон составляет от 9 до 10%, по еврооблигациям этот показатель находится на уровне 5-6%. Это хороший уровень доходности, если учесть уровень процентных ставок по депозитам в российских банках на уровне 3-7,5%

Очень важно то, что указанный купон фиксируется на все время размещения ценной бумаги. Облигации Сбербанка дают дополнительные возможности для многих россиян вложить свои свободные средства в надежный долгосрочный актив, приносящий пассивный доход

Срок погашения

При выпуске и реализации указывается точный срок обращения в сутках: он составляет от 3 до 10 лет, но бывают выпуски на срок до 20 лет. По истечении этого срока держатель бумаг должен вернуть их банку для погашения. Сбербанк обязан выплатить их предъявителю сумму, равную номиналу. При неустойчивой внутренней валюте более выгодна покупка еврооблигаций. На коротких сроках покупка рублевых бумаг выгоднее с точки зрения большего значения процентной ставки.

ПИФы акций Сбербанка

Фонд Российских акций

Фонд инвестирует в акции российских компаний, обладающих достаточной ликвидностью и высоким потенциалом роста. Он рассчитан на инвесторов, которые толерантны к высокому уровню риска. Структура по секторам выглядит так:

- энергоносители – 45,4%;

- финансы – 18%;

- природные ресурсы – 15,4%;

- коммуникации – 11,9%;

- товары длительного спроса – 6,8%;

- прочее – 1,3%;

- денежные средства – 1,2%.

Для инвестирования выбираются активы с привлекательным соотношением риска к доходности и с возможностью роста курсовой стоимости. Список самых крупных позиций в структуре ПИФа – Лукойл (10,2%), Новатэк (10,1%), Яндекс (10%), Роснефть (9,3%), Сбербанк (9,1%) и другие компании.

За один месяц в среднем ПИФ показывает доходность на уровне 18,05%, за год показатели неутешительные (-41,61%), в долгосрочной перспективе за 3 года фонд также показывает отрицательную доходность (-16,69%). Стоимость одного пая – около 10 тысяч рублей.

Минимальная сумма вложений для первой покупки паев – 100 рублей. Надбавка при покупке паев – 0% при использовании Сбербанк Онлайн, 0,5% при покупке в офисе ПАО Сбербанк или Управляющей компании при вложении свыше 3 млн рублей и 1% при вложении до 3 млн. Комиссия за управление составляет 3,2%.

Фонд «Природные ресурсы»

Фонд ориентируется на долгосрочный прирост капитала и инвестирует в компании, занимающиеся добычей и переработкой природных ресурсов. Фонд фокусируется на нефтегазовом, металлургическом и горно-добывающем секторах экономики. В активах ОПИФ можно найти такие компании как Лукойл (10,6%), Газпром нефть (10,4%), Новатэк (10,2%), Роснефть (10,1%) и другие. Структура активов фонда выглядит так:

- энергоносители – 67,9%;

- природные ресурсы – 30,8%;

- денежные средства – 1,3%.

Фонд акций с выплатой дохода

Фонд занимается инвестированием в диверсифицированный портфель акций российских компаний, его главная особенность – ежеквартальные выплаты дохода, которые поступают на банковский счет. Инвестор зарабатывает на росте стоимости доли и получает регулярный доход, а также самостоятельно решает, как распорядиться выплатами – инвестировать их повторно или потратить.

Активы для фонда выбираются на основе тщательного фундаментального анализа. Они должны обладать привлекательным соотношением ожидаемой доходности и риска. В фокусе находятся акции, которые обеспечивают дивидендную доходность на уровне выше среднерыночной.

Минимальная сумма вложений для покупки паев – от 50 тысяч рублей, при этом не важно, инвестируете вы через Сбербанк Онлайн, в личном кабинете/мобильном приложении Управляющей компании или в офисе ПАО Сбербанк или УК. Комиссия за управление – 2,5% в год от стоимости активов. Надбавки стандартные, а значения скидок здесь немного отличаются от привычных: 3,0% (при владении паями 2 года), 2,5% (3 года), 1,5% (4 года), 0,5% (5 лет), 0% (более 5 лет)

Надбавки стандартные, а значения скидок здесь немного отличаются от привычных: 3,0% (при владении паями 2 года), 2,5% (3 года), 1,5% (4 года), 0,5% (5 лет), 0% (более 5 лет)

Комиссия за управление – 2,5% в год от стоимости активов. Надбавки стандартные, а значения скидок здесь немного отличаются от привычных: 3,0% (при владении паями 2 года), 2,5% (3 года), 1,5% (4 года), 0,5% (5 лет), 0% (более 5 лет).

Виды облигаций в Сбере

Будучи крупным игроком, Сбербанк выпускает сразу несколько видов подобных ценных бумаг. Они доступны для покупки на фондовой бирже после их первичного размещения. Все их можно подразделить на две крупные группы:

- корпоративные;

- инвестиционные (ИОС).

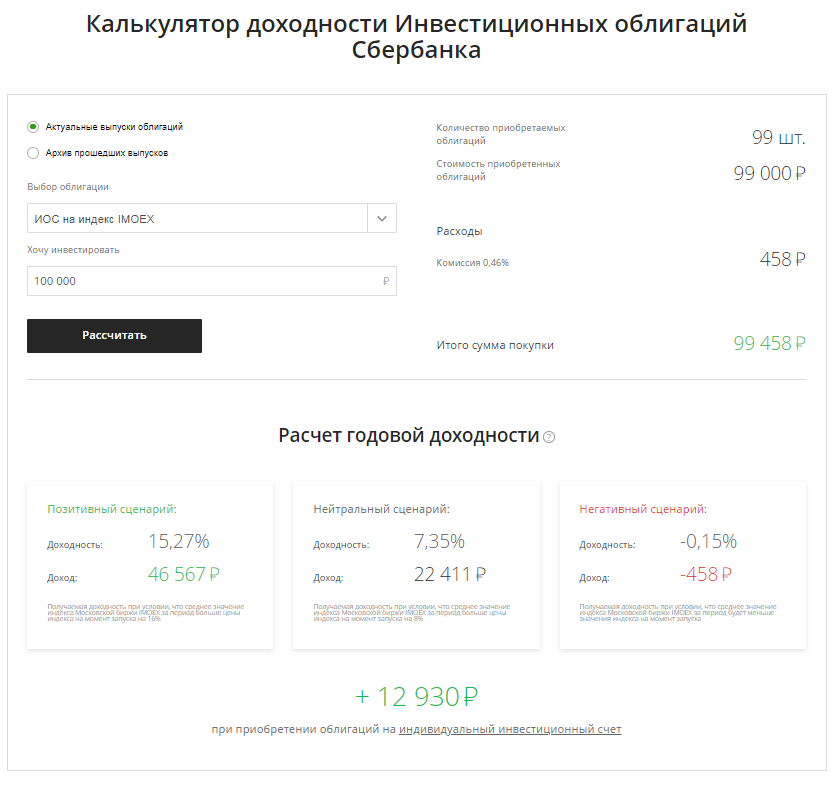

ИОС

ИОС — относительно новый продукт в линейке Сбера для розничных инвесторов. Они способны принести инвестору потенциально достаточно высокий уровень дохода при ограниченном уровне риска, свойственном бондам. Доходность этого вида ценной бумаги находится в зависимости от динамики цены базового актива на рынке. По сути это структурный продукт с защитой сбержений. Сбербанк, как и по другим видам бондов, предоставляет 100% гарантию возврата вложенных средств. Портфель ИОС имеет сложную структуру. В нем комбинируются акции, облигации и производные финансовые инструменты (опционы, фьючерсы).

В роли базового актива могут выступать:

- российские лакшери акции;

- валютные курсы;

- инвестиционные фонды;

- биржевые товары;

- госдолг и т.д.

Прибыль по ИОС складывается из 2 составляющих:

- Гарантированной доходности (выплата купонов);

- Дополнительной доходности (находится в прямой зависимости от динамики базового актива).

Основной риск для инвестор в ИОС заключается в следующем: при негативном сценарии если условия действия продукта не выполняются, то держатель ЦБ не получает дополнительного дохода

Особенности продукта:

- Потенциальная доходность выше, чем по вкладам и традиционным облигациям;

- Инвестиционный горизонт 1,5-5 года;

- Высокие комиссионные отчисления (0,3% при покупке);

- Низкая ликвидность

- 100% защита капитала

- Нет гарантии доходности

- Низкий порог входа (от 1000 руб.)

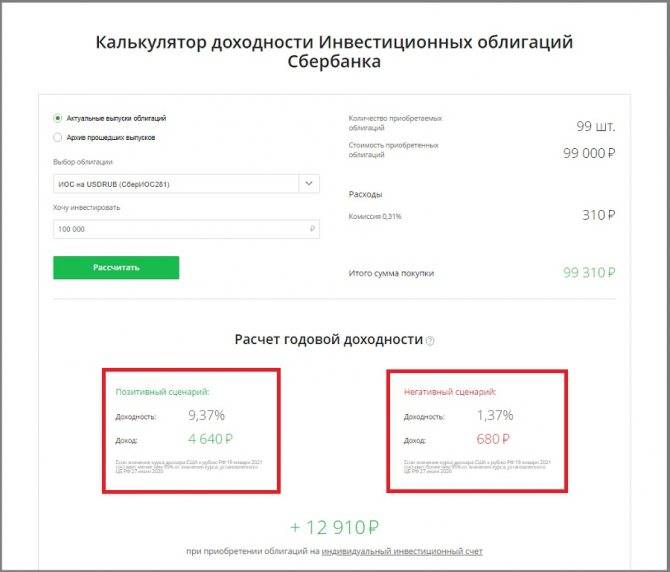

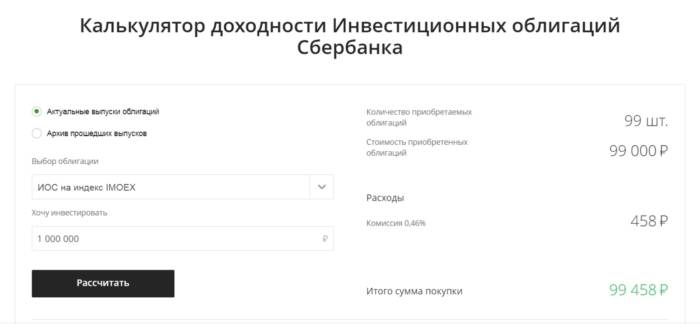

На данный момент витрина ИОС представлена следующими продуктами:

| Название | Базовый актив | Срок инвестирования | Потенциальная доходность |

| ИОС на палладий | цена тройской унции палладия в долларах | 1,5 года | 8,01% |

| ИОС на ФИНТЕХ | цена по акциям BERKSHIRE HATHAWAY, TYSON FOODS, PAYPAL HOLDIDINGS, GOLDMAN SACHS GROUP, NETAPP | 5 лет | 5,91% |

| ИОС Russian Blue Chips | значения Индекса Российских «Голубых фишек» | 7 лет | 27,77% |

| ИОС на индекс SBERREIT | Индекс на международные фонды едвижимости | 5 лет | 15,32% |

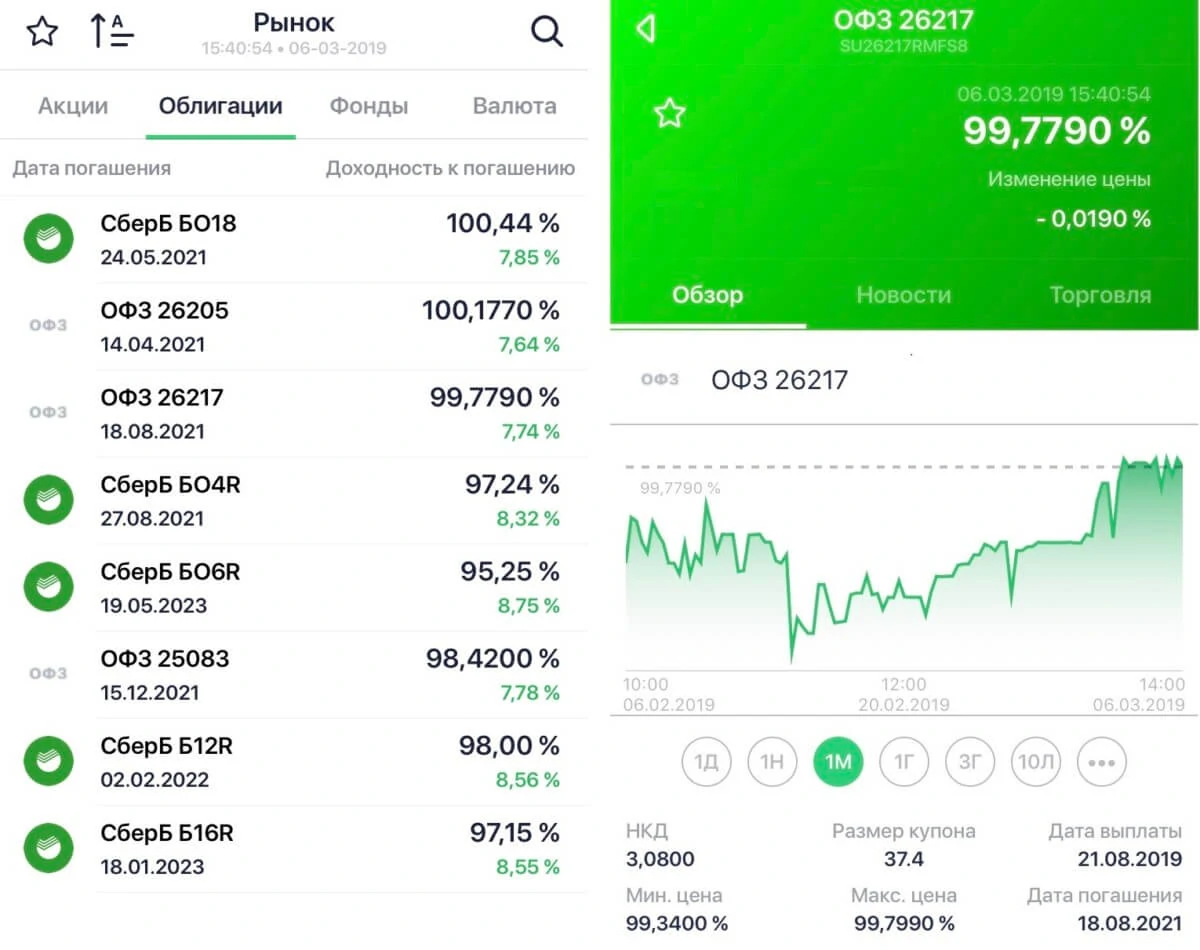

Купить ИОС проще всего через приложение Сбербанк Инвестор. Для этого необходимо:

- в рабочее время бирже MOEX авторизоваться в торговом терминале;

- перейти на вкладку «Рынок».

- Зайти на вкладку «Облигации».

- Найти нужный актив по тикеру или названию «СберИОС».

- Подать заявку брокеру на покупку, указав количество лотов и цену.

Также для совершения сделок можно использовать программы QUIK и webQUIK. ИОС находятся в секции «МБ ФР: Т+: Корпоративные облигации».

Корпоративные

Корпоративные облигации не привязаны к динамике базового актива. Например, к таким ценным бумагам относятся: Сбербанк БО3R, Сбербанк БО4R, Сбербанк БО6R с постоянным купоном.

Особенности народных облигаций:

- Имеют твердую или плавающую ставку, которую инвестор получит гарантированно. Поэтому, с одной стороны, у них меньше уровень риска, но и доходность тоже ниже (примерно 4,9-5,7% годовых).

- Регулярная выплата дохода: каждые 6-12 месяцев.

- Для покупки не требуется получение статуса квалифицированного инвестора.

- Доступны для всех желающих на Московской бирже после открытия брокерского счета или ИИС.

- Высокая ликвидность. Продать можно в любой момент на бирже без потери накопленного купонного дохода (НКД), в то время как досрочное закрытие вклада грозит потерей процентов.

- Зарабатывать можно не только за счет получения купонного дохода, но и благодаря росту курсовой разницы ЦБ.