Главное в сложных расчетах — правильно оформить документы

Итак, оплаченные через счета третьих лиц расходы упрощенцы учесть могут

Но для таких расчетов даже на небольшие суммы важно грамотно оформить все нужные документы. Ситуация 1

Покупка оплачена третьим лицом — вашим должником Ни поставщик, ни налоговики возражать против такого платежа не вправе — гражданское законодательство допускает исполнение обязательства третьим лицом, если, конечно, в вашем договоре нет прямого запрета на такое исполнение (Пункт 1 ст. 313 ГК РФ). Но чтобы возможный спор по поводу подтвержденности расходов решился в вашу пользу, нужно соблюсти ряд правил. Шаг 1. Просим должника заплатить за вас. Просьба перечислить деньги должна быть не устной, а именно письменной. И обязательно укажите в письме должнику, что его долг перед вами будет прекращен в части перечисленных им вашему продавцу сумм. Все это поможет подтвердить, что оплата со счета вашего должника — это именно ваш расход. Кроме того, попросите в письме должнику, чтобы в платежке он обязательно указал в назначении платежа, что платит за вашу компанию по конкретному договору и платит по вашему поручению. В платежке так и должно быть указано: «в оплату по договору такому-то за компанию N, основание — письмо от компании N». N — это, разумеется, ваша компания. Иначе должник может «передумать» и потребовать от поставщика вернуть деньги как ошибочно перечисленные, а поставщик будет требовать оплаты от вас (Постановление Президиума ВАС РФ от 28.10.2010 N 7945/10). А еще лучше будет, если вы приложите к письму образец заполненного платежного поручения, чтобы должник наверняка не ошибся.

Попроси должника Обязательно укажите в платежке, что платите за нашу компанию по такому-то договору и на основании нашей просьбы. Иначе возможны споры и между всеми участниками расчетов, и с налоговиками.

Шаг 2. Сообщаем продавцу, что деньги поступят от третьего лица. Лучше письменно уведомить поставщика, что платеж за вас поступит от стороннего лица. Иначе поставщик может и не принять платеж (отправить его обратно, сочтя за ошибочный) или принять, но не признать его погашением вашего долга. Шаг 3. Просим у должника копию платежки. После проведения платежа попросите у должника копию платежки, чтобы убедиться, что деньги уплачены. Шаг 4. Делаем две сверки. Сделайте сверку расчетов и с вашим должником, и с поставщиком, чтобы убедиться, что задолженности по таким-то договорам имелись, но теперь «закрыты» (Статья 410 ГК РФ). И на дату такой сверки ваши расходы, проведенные с чужого счета, уж точно можно считать оплаченными. Ведь у вас «закрыты» обе задолженности — и перед поставщиком, и перед оплатившим вашу покупку бывшим должником. Шаг 5.

Погашение задолженности третьим лицом: правовые особенности

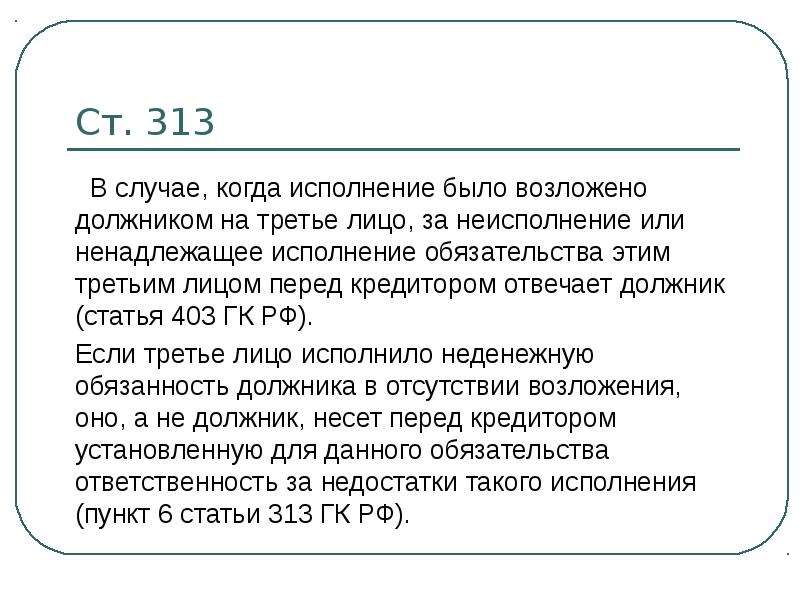

Согласно действующему законодательству обязательства должника могут быть исполнены третьим лицом в том случае, когда законом или договором не оговорены иные условия. На практике ни в одном кредитном договоре не прописаны обязательства погашения кредита лично заемщиком.

Значит, кредит заемщика может быть погашен любым другим человеком. Законодательство не запрещает любому гражданину посетить отделение банка с целью погашения чужого кредита. Для осуществления операции понадобится только паспорт заемщика. Отсюда следует, что внести платеж может поручитель по этому кредиту, залогодатель или любое другое лицо, никаким образом не связанное с этим кредитом.

Такие особенности кредитного договора удобны для обеих сторон. В случае если у заемщика происходят в жизни какие-либо обстоятельства (командировка, болезнь, забывчивость, банкротство), то погашение задолженности третьим лицом – единственный выход из ситуации, что позволяет избежать просрочки.

Но отсутствие обязательства внесения платежей лично позволяет родственникам, поручителям или другим третьим лицам осуществлять эту операцию без участия заемщика. Такие возможности выгодны и для банка, и для заемщика, так как не страдает кредитная история последнего.

В случаях, когда кредит погашает не заемщик, а третье лицо, банк (кредитор) обязан принять такой платеж за должника. При этом в графе «Назначение платежа» приходного кассового ордера указывается, что оплата произведена за должника по кредитному договору (номер и дата договора).

Но есть одно важное обстоятельство. Погашение кредиторской задолженности третьим лицом может быть выполнено только в счет ежемесячных платежей

Частичное же или полное погашение кредита может быть произведено только самим заемщиком, так как при этом должно быть оформлено соответствующее заявление, подписанное заемщиком собственноручно.

Но даже если заемщик никак не может присутствовать лично, то выход есть. Для погашения кредита необходима нотариальная доверенность на того человека, который будет вносить деньги. При этом в доверенности должна быть оговорена именно возможность частичного и полного досрочного погашения кредита.

В каких случаях готовят такое обращение

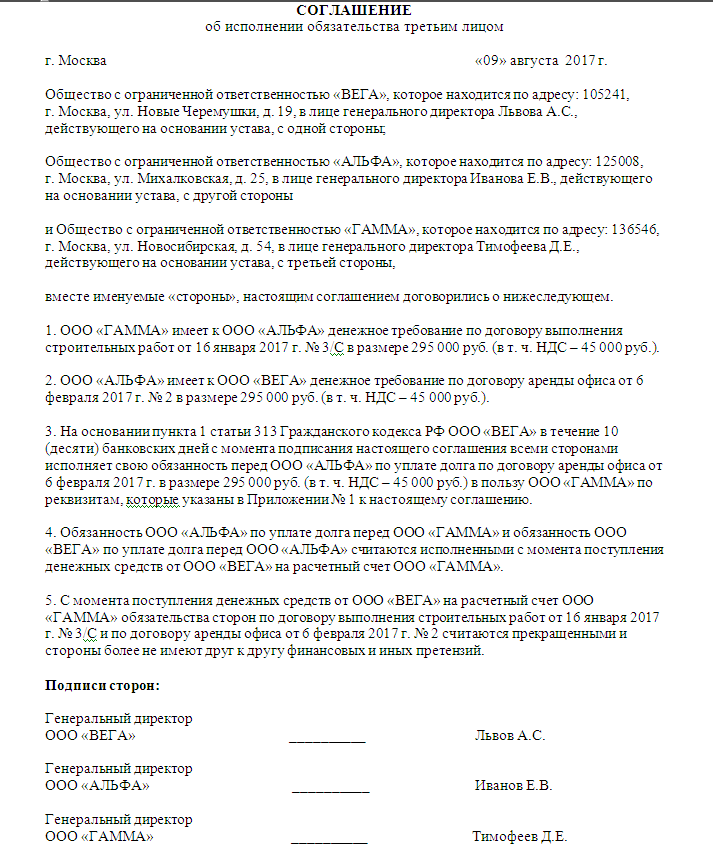

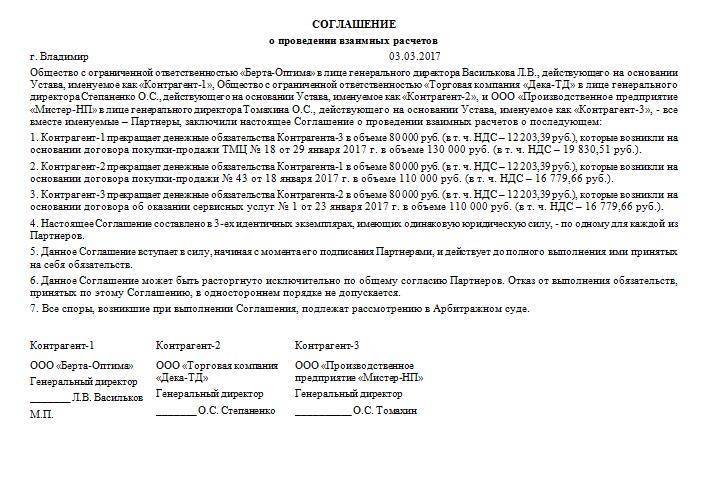

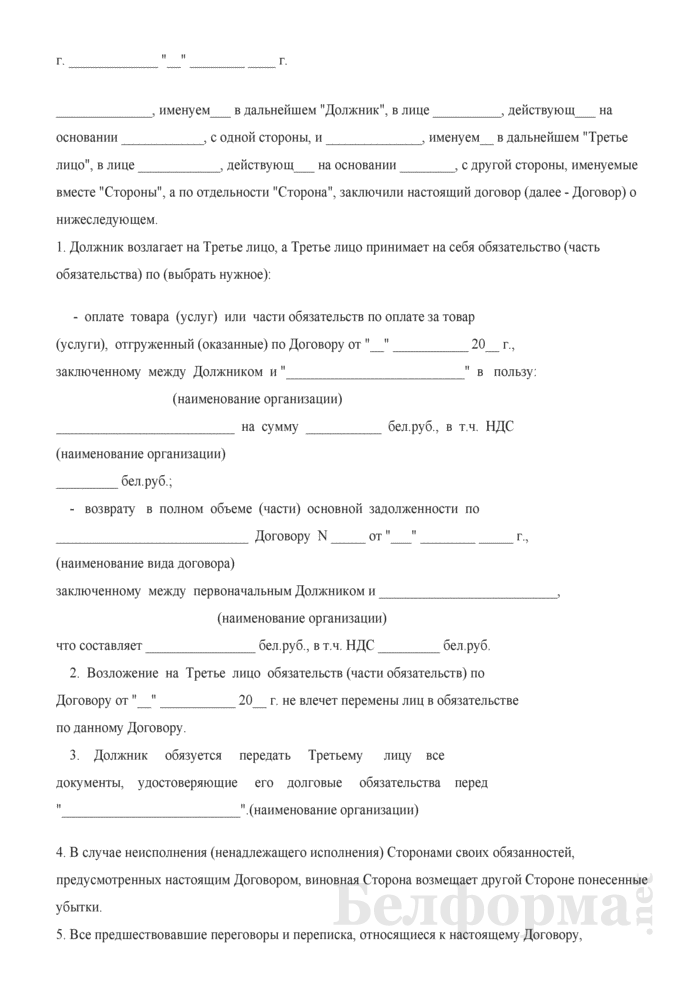

В хозяйственной деятельности нередко возникает ситуация, когда одна компания выплачивает долг другой организации. В отдельных случаях такая передача обязательства по выплате средств невозможна, и должник обязан исполнить его самостоятельно — например, если в соглашении между сторонами прямо прописано, что его сторона не вправе передавать обязанность по уплате долга третьему лицу.

Если же такого условия нет, как и отсутствуют законодательные препятствия для передачи долга, компания вправе попросить третье лицо — фактического плательщика — перечислить долг за нее. В таких ситуациях, как правило, у этого третьего лица имеется неисполненное обязательство перед должником, и оно его гасит таким образом.

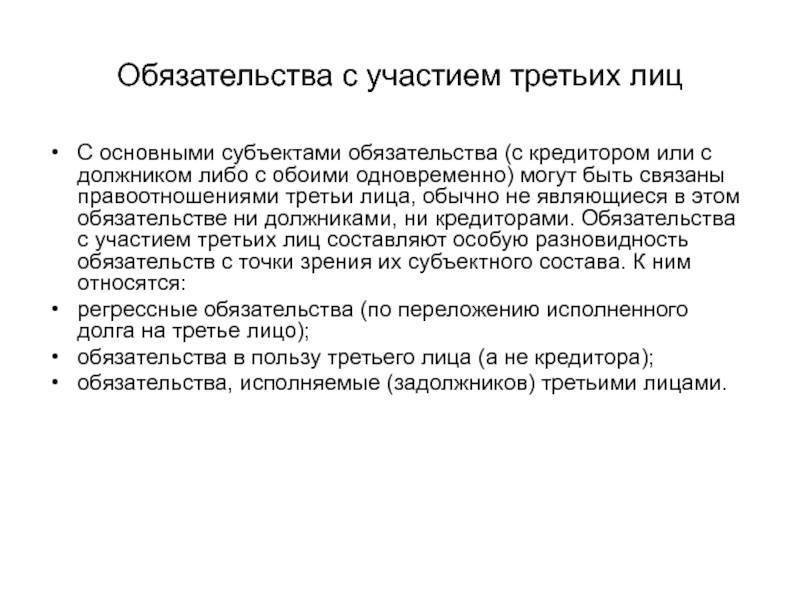

То есть в этих отношениях фактически есть три стороны:

- первоначальный должник;

- кредитор или получатель денег;

- фактический плательщик.

Например, компания А, должник, — лицо, на котором обязанность по уплате лежит первоначально, имеет задолженность перед компанией Б, кредитором, в размере 100 000 рублей. При этом компания В — фактический плательщик — имеет задолженность перед компанией А в размере 150 000 рублей. Компания А направляет в компанию В заявление о переводе денег в другую организацию, компания В перечисляет получателю 100 000 рублей — и эти деньги из ее долга перед компанией А списываются, оставшийся долг составляет 50 000 рублей.

ВАЖНО!

О законности и безопасности

Получив от своего контрагента предложение оплатить его задолженность перед сторонней организации, любой начинающий бизнесмен задастся несколькими вопросами. Насколько это законно? Можно ли отказаться от такого предложения? И не возникнет ли у проверяющих органов по этому поводу претензий?

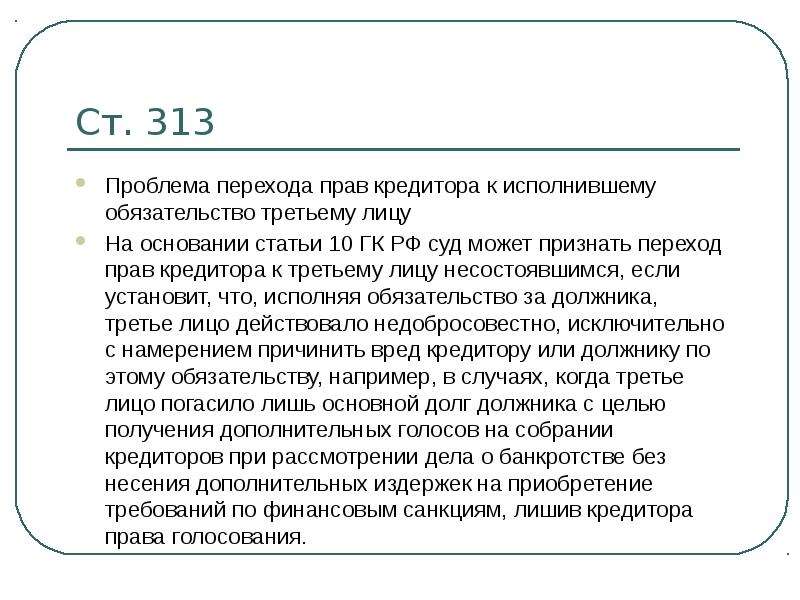

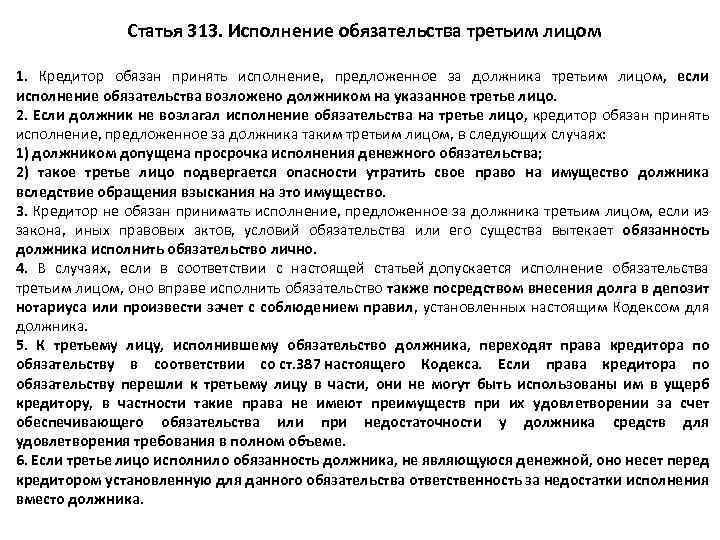

В соответствии со статьей 313 Гражданского кодекса, должник может возложить исполнение своих обязанностей на третье лицо, если законы, иные правовые акты, сущность и условия этого обязательства не обязывают должника исполнить его самолично. На практике в большинстве случаев никаких ограничений по оплате третьим лицом за должника нет. И кредитор обязан такую оплату принять. Более того, сейчас за стороннюю организацию можно заплатить даже налоги.

Есть ли у компании право отказаться оплачивать обязательства своего контрагента перед другой организацией? Конечно же, есть, если иное отдельно не указано в договоре. Никто не может заставить компанию переводить свои денежные средства лицу, с которым у него нет договорных отношений, даже арбитражный суд.

Однако стоит ли отказываться от такого варианта? Сегодня оплата обязательств третьим лицом не является редкостью.

Комментарий к Ст. 313 Гражданского кодекса РФ

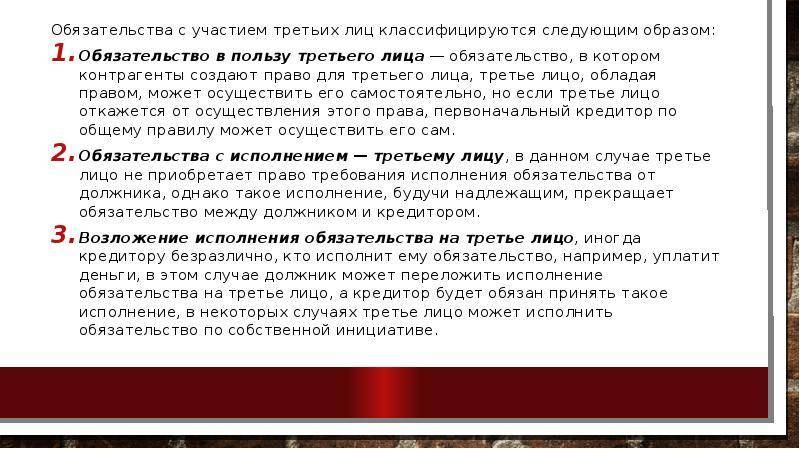

1. В интересах участников гражданского оборота в п. 1 комментируемой статьи закреплена презумпция в пользу возможности для должника возложить исполнение на третье лицо. При этом кредитор по умолчанию становится обязанным принять исполнение, предложенное за должника третьим лицом (об исключениях из данного правила см. п. 3 комментируемой статьи).

Возложение обязательства на третье лицо широко распространено в гражданском обороте, особенно применительно к предпринимательской деятельности и прежде всего при субконтрагентских отношениях. Чаще других п. 1 комментируемой статьи применяется при субподряде (по поручению подрядчика субподрядчик передает исполненное непосредственно заказчику), при субаренде (субарендатор по поручению арендатора вручает арендную плату непосредственно арендодателю).

2. Если в п. 1 комментируемой статьи говорится о принятии кредитором исполнения обязательства от третьего лица в случае самостоятельного принятия должником такого решения, то п. 2 обязывает кредитора принять исполнение, предложенное за должника третьим лицом, в случае, когда должник не возлагал на это лицо исполнение своего обязательства.

В частности, речь идет о следующих ситуациях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

3. Если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично, то кредитор вправе не принимать исполнение такого обязательства третьим лицом, предложенным должником.

Так, например, п. 1 ст. 770 ГК РФ предусмотрено, что по договору на выполнение научно-исследовательских работ исполнитель обязан провести научные исследования лично. Исполнитель вправе привлекать к исполнению данного договора третьих лиц, но только с согласия заказчика.

В силу ч. 6 ст. 5 ФЗ от 13.07.2015 N 224-ФЗ “О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации” частный партнер обязан исполнять обязательства по соглашению своими силами. Частный партнер вправе исполнять свои обязательства по соглашению с привлечением третьих лиц только в случае, если это допускается условиями соглашения. При этом частный партнер несет ответственность за действия третьих лиц как за свои собственные.

4. Пункт 4 комментируемой статьи предусматривает возможность исполнения третьим лицом возложенного на него обязательства посредством внесения долга в депозит нотариуса или путем зачета с соблюдением правил, установленных ГК РФ для должника.

Об исполнении обязательства внесением долга в депозит см. комментарий к ст. 327 ГК РФ, см. также ст. 87 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1.

О прекращении обязательства зачетом см. комментарий к ст. ст. 410, 411 ГК РФ.

5. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со ст. 387 ГК РФ.

Если права кредитора по обязательству перешли к третьему лицу только в части, то они не могут быть использованы им в ущерб кредитору. В частности, такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. В п. 6 комментируемой статьи для третьего лица предусмотрены последствия исполнения им возложенного на него должником обязательства, не относящегося к категории денежных обязательств.

В частности, третье лицо, исполнившее обязанность должника, не являющуюся денежной, несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника. Так, например, если продавец или исполнитель по договору возлагает исполнение обязательства по передаче товара (выполнению работ, оказанию услуг) на другое лицо, именно это лицо будет нести ответственность за недостатки соответствующего товара, работы или услуги <149>.

——————————–

<149> См. подробнее: Нововведения в Гражданском кодексе: 13 важнейших изменений общей части обязательственного права. URL: ceur.ru/news/item196479/.

7. Судебная практика:

– Постановление Пленума ВС РФ от 24.03.2016 N 7 “О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств” (см. п. 42);

– Постановление Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством” (см. п. 12).

Комментарий

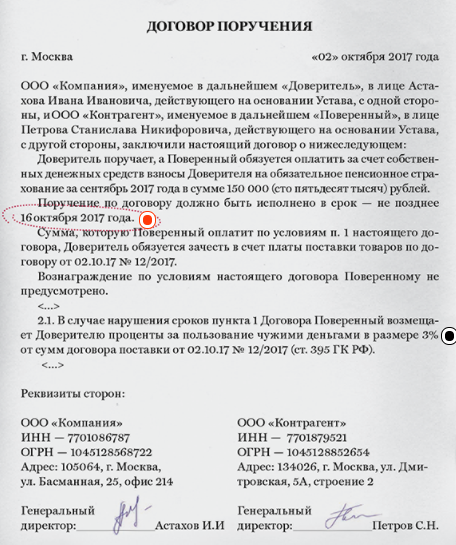

В некоторых случаях налогоплательщик получает оплату не от самого должника, а от третьего лица, которое производит оплату за должника.

Гражданский кодекс Российской Федерации (ГК РФ) определяет:

«Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.» (п. 1 ст. 313 НК РФ)

На основании этого правила, нередко должник (наш дебитор) поручает своему должнику оплатить задолженность нашего дебитора перед нами. Делается это часто с основной целью, не «гонять» деньги лишний раз.

Пример

ООО реализовала товар Покупателю на сумму 1 180 тыс. рублей (в том числе НДС 180 тыс. рублей).

Покупатель реализовал товар на 11 млн. 800 тыс. рублей (в том числе НДС 1 800 тыс. рублей) Обществу «АБ».

Покупатель поручил Общество «АБ» уплатить ООО сумму 1 180 тыс. рублей в счет своей задолженности.

После оплаты Обществом «АБ» суммы 1 180 тыс. рублей на счет ООО, задолженность Покупателя перед ООО прекращается (погашается). У Общества «АБ» остается долг перед Покупателем в сумме 10 620 тыс. рублей (11 800 тыс. — 1 180 тыс.).

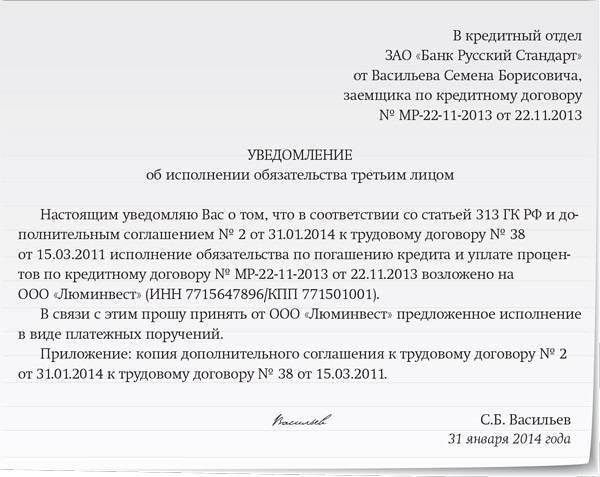

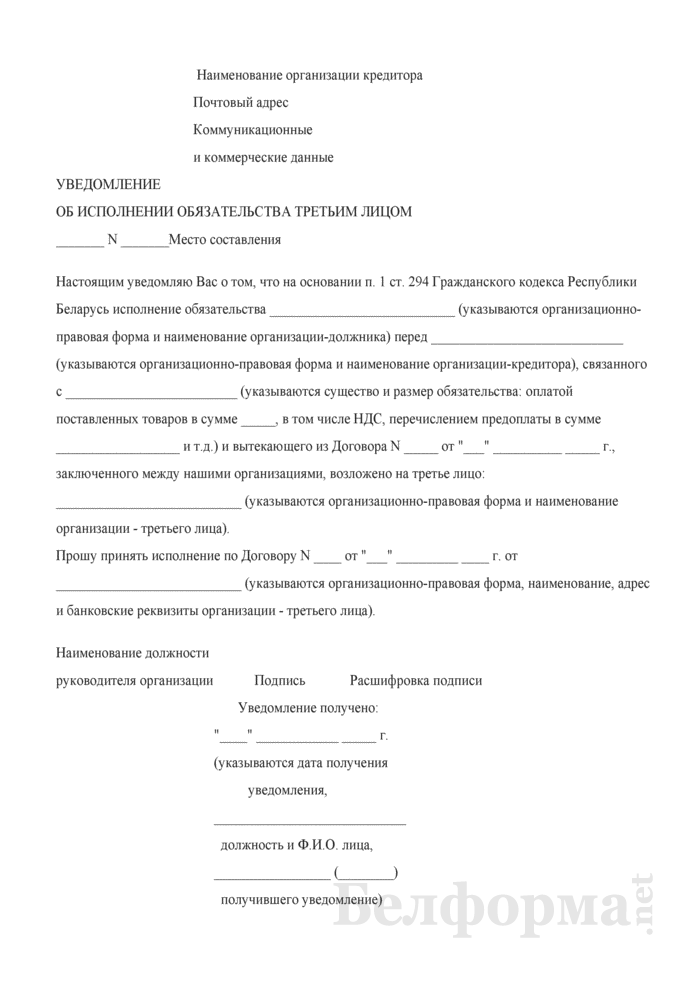

Как подтвердить, что должник возложил обязанность по оплате на третье лицо

Как было отмечено выше, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. То есть, чтобы не было в последствии путаницы, получатель оплаты от третьего лица должен иметь подтверждение о том, что обязанность по оплате была возложена должником на это третье лицо. Если такого подтверждения нет, то третье лицо, к примеру, может впоследствии заявить, что перечисление было ошибкой и потребовать вернуть деньги.

Сложившая практика такого подтверждения следующая:

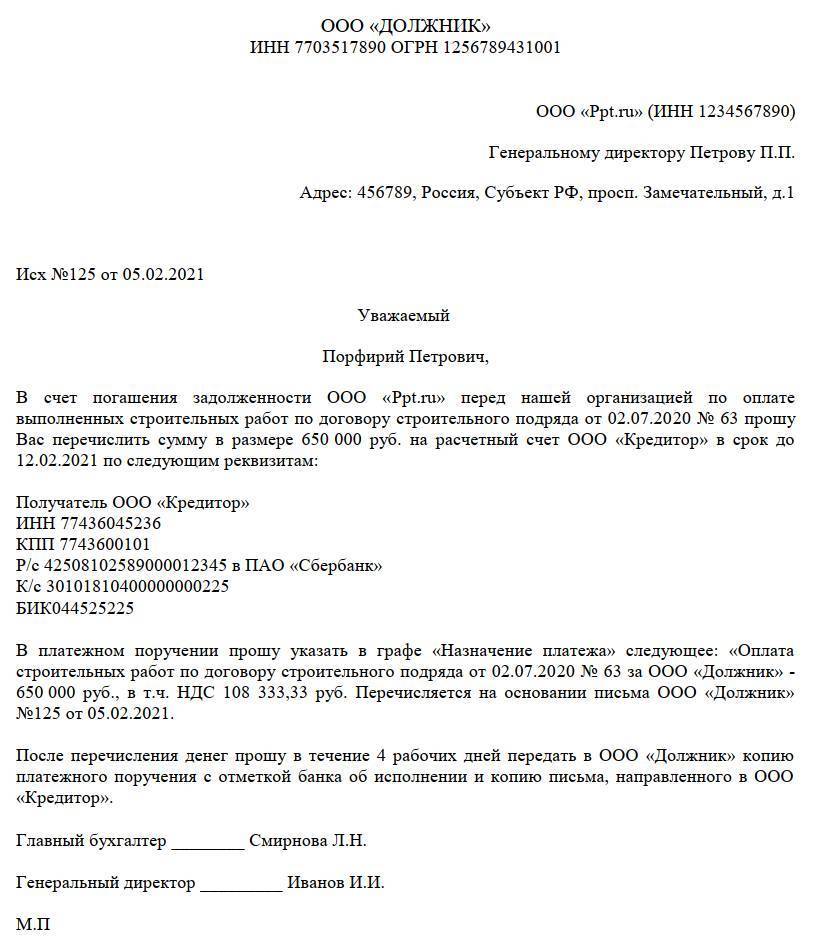

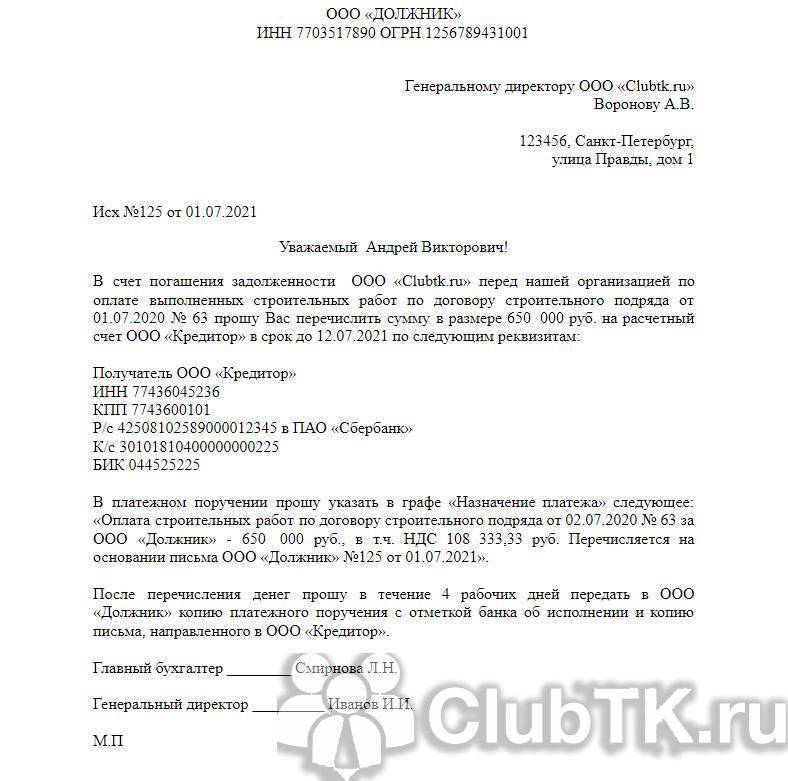

1) Должник (дебитор) направляет Кредитору письмо, в котором сообщает примерно следующее:

«Уведомляем, что оплата по договору № ___ от ___ в сумме ____ (в том числе НДС ____) будет произведена третьим лицом ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

2) Третье лицо в платежном поручении в назначении платежа указывает примерно следующее:

«Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

Причем, рекомендую получателю оплаты иметь оба вышеуказанных подтверждения — как письмо от должника, так и указание в платежке от третьего лица о возложенной обязанности по оплате.

Третье лицо, чтобы провести указанную оплату, также должно получить от Должника письмо, в котором тот просит перечислить оплату в счет задолженности по договору своему кредитору. Содержание такого письма может быть примерно следующим:

«Прошу оплату по договору № ___ от ___ в сумме ____ (в том числе НДС ____) перечислить на расчетный счет ООО ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации.

Реквизиты ООО ____

В платежном поручении прошу указать:

Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации».

Это письмо урегулирует взаимоотношения Должника и третьего лица. Копия этого документа также может быть направлена Кредитору (но не обязательно, если есть указанные выше документы).

ГК РФ определяет ситуации, когда кредитор обязан принять исполнение, предложенное за должника третьим лицом, даже если должник не возлагал исполнение обязательства на третье лицо (п. 2 ст. 313 ГК РФ):

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Отражение в учете оплаты от третьего лица

Рассматриваем ситуацию на условиях указанного выше примера.

Получатель оплаты (ООО)

У ООО отражена дебиторская задолженность Покупателя в сумме 1 180 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 51 — К 76 — Получение оплаты от Третьего лица (Общество «АБ»)

1 180 000 — Д 76 — К 62 — списание задолженности третьего лица в счет дебиторской задолженности, на основании подтвержающих документов (письмо + платежка)

Дебитор (Покупатель)

У Дебитора (Покупатель) отражена кредиторская задолженность перед ООО в сумме 1 180 тыс. рублей (кредит счета 60), за приобретенный товар.

У Дебитора отражена дебиторская задолженность Общество «АБ» в сумме 11 800 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 62 — К 60 — оплата Обществом «АБ» задолженности перед ООО

Третье лицо (Общество «АБ»)

У Общества «АБ» отражена кредиторская задолженность перед Покупателем в сумме 11 800 тыс. рублей (кредит счета 60), за приобретенный товар.

1 180 000 — Д 60 — К 51 — отражена оплата

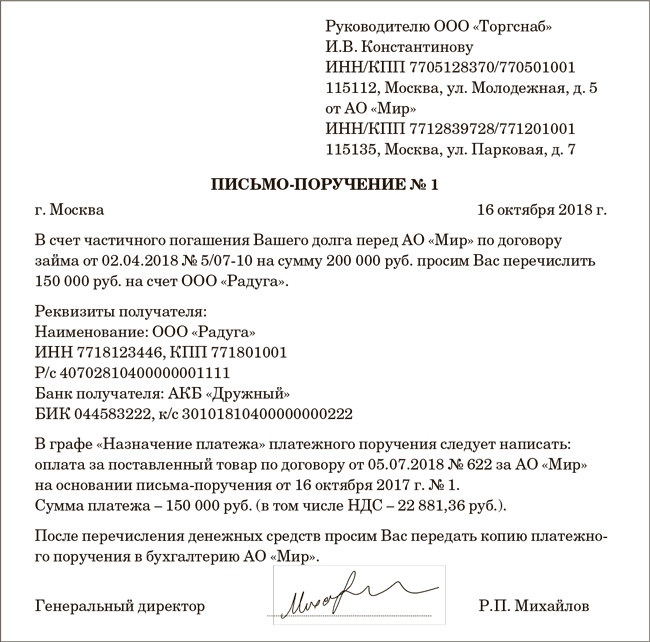

Образцы обращений

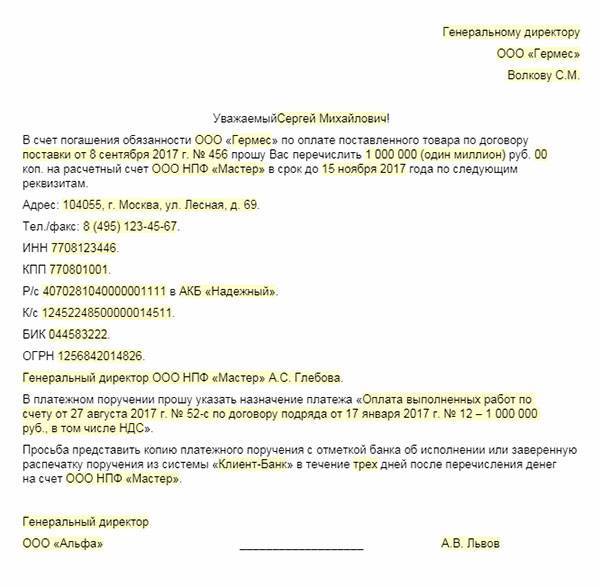

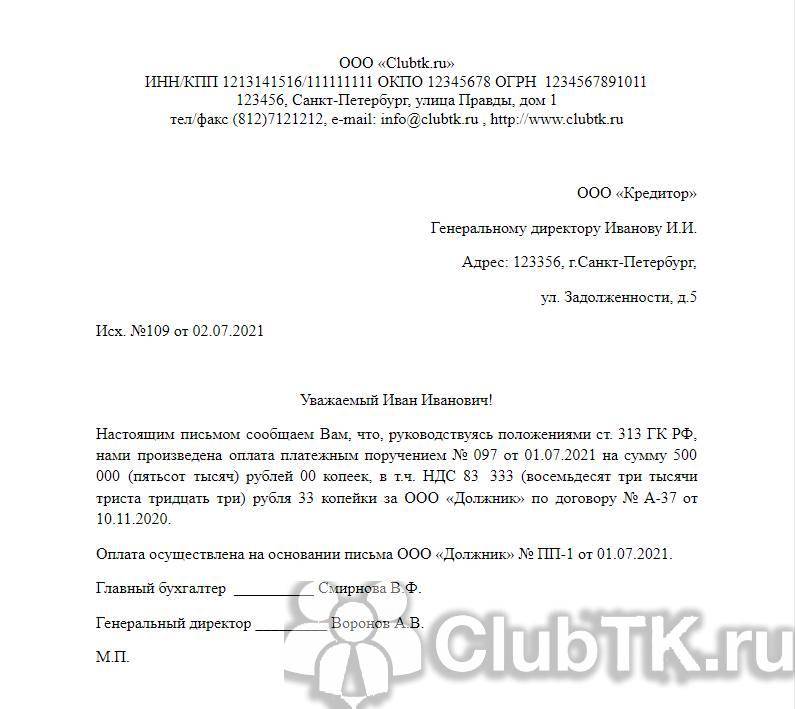

Незаполненный образец письма об оплате за другого контрагента от плательщика кредитору:

на фирменном бланке организации кому: _____ «___________» ИНН/КПП ___________/____________, Адрес: ______________________________ исх. № ____ от ___________________. Настоящим сообщаем, что произведенная нами оплата платежным поручением № ___ от «__» ______ 20__ г. на сумму ________ (____________) рублей является оплатой за _____ «__________», произведенной на основании письма _____ «__________» № ___ от «__» ______ 20__ г. Главный бухгалтер _____ «__________» __________________ /ФИО/ Генеральный директор _____ «__________» _______________/ФИО/ |

Образец письма об оплате за третье лицо кредитору:

Незаполненный образец письма с просьбой оплатить счет за другую организацию от должника:

на фирменном бланке организации кому: ______ «___________» Адрес ________, ИНН _______ исх. № ____ от ___________________ Просим оплатить поставщику ______ «___________» (ИНН/КПП __________, ОГРН _____________, расчетный счет _______________ в ПАО «Банк», к/с ___________, БИК ____________) за товар по договору №___ от ___________ денежные средства в размере _______ (__________________________) рублей. Главный бухгалтер ______ «_________» __________________ /ФИО/ Генеральный директор ______ «________» _______________/ФИО/ |

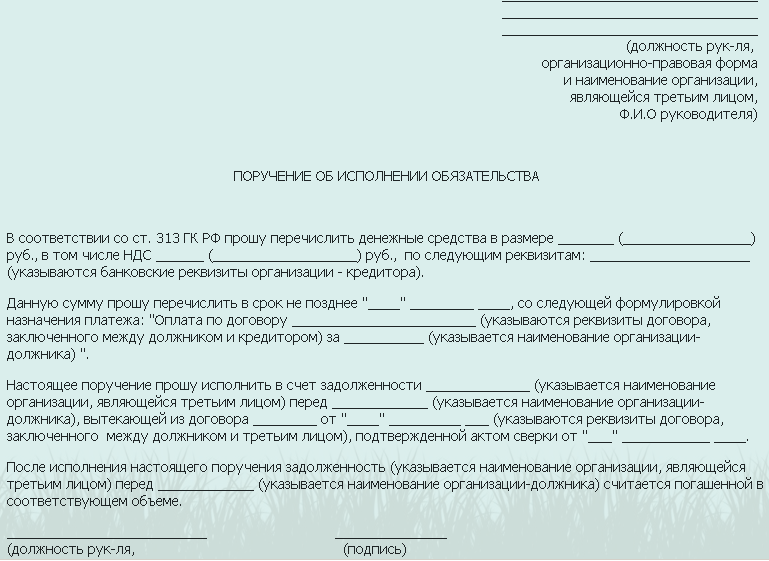

Образец письма поручения об оплате третьему лицу от должника:

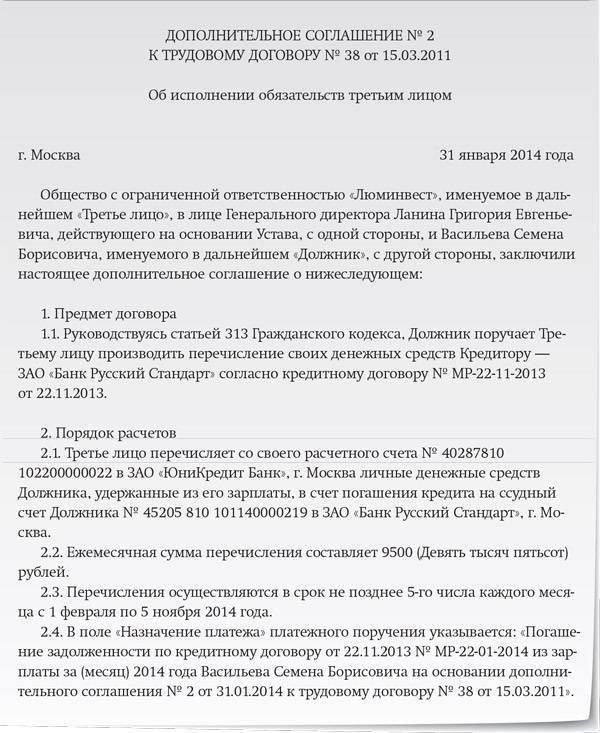

Погашение задолженности третьим лицом: учет в “1С:Бухгалтерии 8”

Рассмотрим отражение в программе «1С:Бухгалтерия 8» (ред. 2.0) описанных выше операций на примере.

Пример

ООО «Торговый Дом» (Третье лицо) приобрело товары у поставщика ЗАО «ТФ-Мега» (Должник) на общую сумму 23 600 руб. (в т.ч. НДС 18 %). Товары были оприходованы, но не оплачены. Позже поставщик ЗАО «ТФ-Мега» прислал письмо, в котором попросил погасить задолженность за поставленные им товары на счет другой организации ООО «Прогресс» (Кредитор). Рассмотрим ситуацию с позиции ООО «Торговый Дом» (Третье лицо). |

Операция 1. Оплата по поручению поставщика

На основании письма поставщика ЗАО «ТФ-Мега» № 153 от 01.02.2011 ООО «Торговый Дом» в счет погашения своей задолженности за ранее полученные товары, подготовило платежное поручение на сумму 23 600 руб., с учетом НДС (18 %), в пользу ООО «Прогресс», являющегося Кредитором по отношению к ЗАО «ТФ-Мега» (рис. 1).

Рис. 1. Создание платежного поручения по письму

После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата:

- Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные). 51

ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

- дебиторскую задолженность ООО «Прогресс» по субсчету 60.02 «Расчеты по авансам выданным» и

- кредиторскую задолженность перед ЗАО «ТФ-Мега» по субсчету 60.01 «Расчеты с поставщиками и подрядчиками». Сумма обязательств в примере совпадает – 23 600 руб.

Это можно увидеть, сформировав в программе «1С:Бухгалтерия 8» Оборотно-сальдовую ведомость по счету 60 (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость

Операция 2. Перенос и погашение задолженности

Из примера видно, что договорные отношения между ООО «Торговый Дом» и ООО «Прогресс» отсутствуют, однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от ЗАО «ТФ-Мега». Фактически все обязательства исполнены. Теперь проведем зачет обязательств в учете ООО «Торговый Дом». Для этого в «1С:Бухгалтерия 8» необходимо создать документ Корректировка долга с видом операции Проведение взаимозачета.

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3):

Дебет 60.01 Кредит 60.02

– произведен взаимозачет дебиторской и кредиторской задолженности

Рис. 3 Корректировка долга

Что еще нужно, чтобы не было претензий у налоговиков

Чтобы ни у кого из действующих лиц не возникло проблем с налоговиками, каждому из них следует сохранять пакет документов по состоявшейся оплате.

Если говорить о том, какие нужны документы для оплаты за третье лицо фактическому плательщику, то это:

- обращение с просьбой оплатить его долг;

- платежное поручение с указанием назначения платежа.

Кредитору важно сохранить:

- заявление от плательщика с указанием на то, что он гасит долг за третье лицо;

- уведомление от должника с информацией о том, что он передал обязанность по уплате;

- платежное поручение с отметкой банка;

- соглашение с первоначальным должником, на основании которого возник долг.

Первоначальный должник сохраняет:

- копии писем плательщику с просьбой погасить долг и кредитору с уведомлением о том, что платит третье лицо;

- копию платежного поручения с отметкой банка, подтверждающего перевод денег;

- соглашение с кредитором, на основании которого возник долг.

Положен ли дольщику налоговый вычет

По налоговому законодательству при оформлении собственности на квартиру гражданам положены льготы. Государство возвращает определенную сумму платежа. Данный вычет могут получить один раз за всю жизнь плательщики подоходного 13% налога. Максимальная сумма вычета, на которую можно рассчитывать – 260 тысяч рублей.

При внесении платы по договору другим лицом дольщики могут лишиться этой льготы, поскольку она полагается только тогда, когда граждане самостоятельно из своих средств оплачивают купленное жилье. Вычет не полагается гражданам, приобретающим недвижимость за счет средств других лиц, в том числе своего работодателя, другой организации или частного лица. Однако здесь существует оговорка: если дольщик сможет представить подтверждение, что перечисленные деньги на самом деле принадлежат ему, вычет будет произведен.

Как видно, оплата по договору другим лицом может обернуться для дольщика весьма неприятными последствиями. Поэтому к данной сделке нужно подходить со всей серьезностью и четко следовать приведенной схеме оформления документов. Чтобы избежать возможных осложнений, желательно привлечь к делу опытного юриста.

Юридическая компания «Хелп Консалтинг» много лет работает в долевом строительстве и знает все нюансы проведения подобных сделок. Обратившись в нашу организацию, вы сможете свести на нет все свои риски участия в долевом проекте. Для получения консультации или юридических услуг зайдите в раздел «Контакты».