Введение.

Современное

экономическое развитие характеризуется

ярко выраженной тенденцией интеграции

национальных экономик в межстрановые

региональные и единый мирохозяйственный

комплексы, стремлением к созданию обширных

зон свободной торговли, к повышению роли

международных соглашений по обмену товарами

и услугами, по движению финансовых ресурсов.

Начинает формироваться мировой рынок

с едиными правилами, регламентирующими

оборот, как материальных ценностей, так

и финансовых средств. Национальные экономики

во всех странах в определённой мере становятся

открытыми, включаются в мировое разделение

труда и в международную конкуренцию.

Внешние экономические связи стали объективно

обусловленными и превратились в важнейший

фактор экономического роста. Во многих

странах именно они определяют состояние

национальной экономики, и эта тенденция

в перспективе усилится. В системе органов

государственного управления внешнеэкономической

деятельностью (ВЭД) особая роль отводится

таможенной службе как наиболее динамично

развивающейся, своевременно и качественно

обслуживающей участников ВЭД. Эта роль

обусловлена ростом масштабов внешнеэкономических

связей. Являясь составным элементом системы

правоохранительных органов, таможенная

служба вносит значительный вклад и в

решение задач по борьбе с контрабандой,

другими преступлениями, отнесёнными

к её компетенции, и с нарушениями таможенных

правил.

Актуальность выбранной мною темы заключается

в том, что значимость деятельности таможенной

системы обусловлена тем обстоятельством,

что самым стабильным источником доходной

части федерального бюджета России являются

таможенные налоги и сборы. Однако на данном

этапе перед таможенными органами стоят

более масштабные и ответственные задачи

по формированию доходной части федерального

бюджета, защите экономического суверенитета

страны, обеспечению её экономической

безопасности. Успешное функционирование

таможенной системы предполагает её реструктуризацию,

внедрение в практику деятельности прогрессивных

таможенных технологий, реализацию кадровой

политики, направленной на обеспечение

таможенной службы высококвалифицированными

специалистами с глубоким знанием экономических

и правовых основ таможенного дела, иностранных

языков, психологии и этики взаимоотношений.

Итак, государственный бюджет любой страны,

как правило (Россия в данном случае не

является исключением), зиждется на двух

основах — системе налогов и таможенных

платежах. Именно о таможенных платежах

и пойдёт речь в моей курсовой работе.

Цель моей курсовой работы: раскрыть, что

понимается под таможенными платежами

и их значение.

Задача моей курсовой работы: определить

сущностные характеристики таможенных

платежей, факторы, влияющие на их исчисление

и уплату; проанализировать порядок предоставления

льгот по таможенным платежам; оценить

современное состояние таможенных платежей

в системе экономических отношений; выявить

основные проблемы таможенных платежей,

оценить их последствия для экономики.

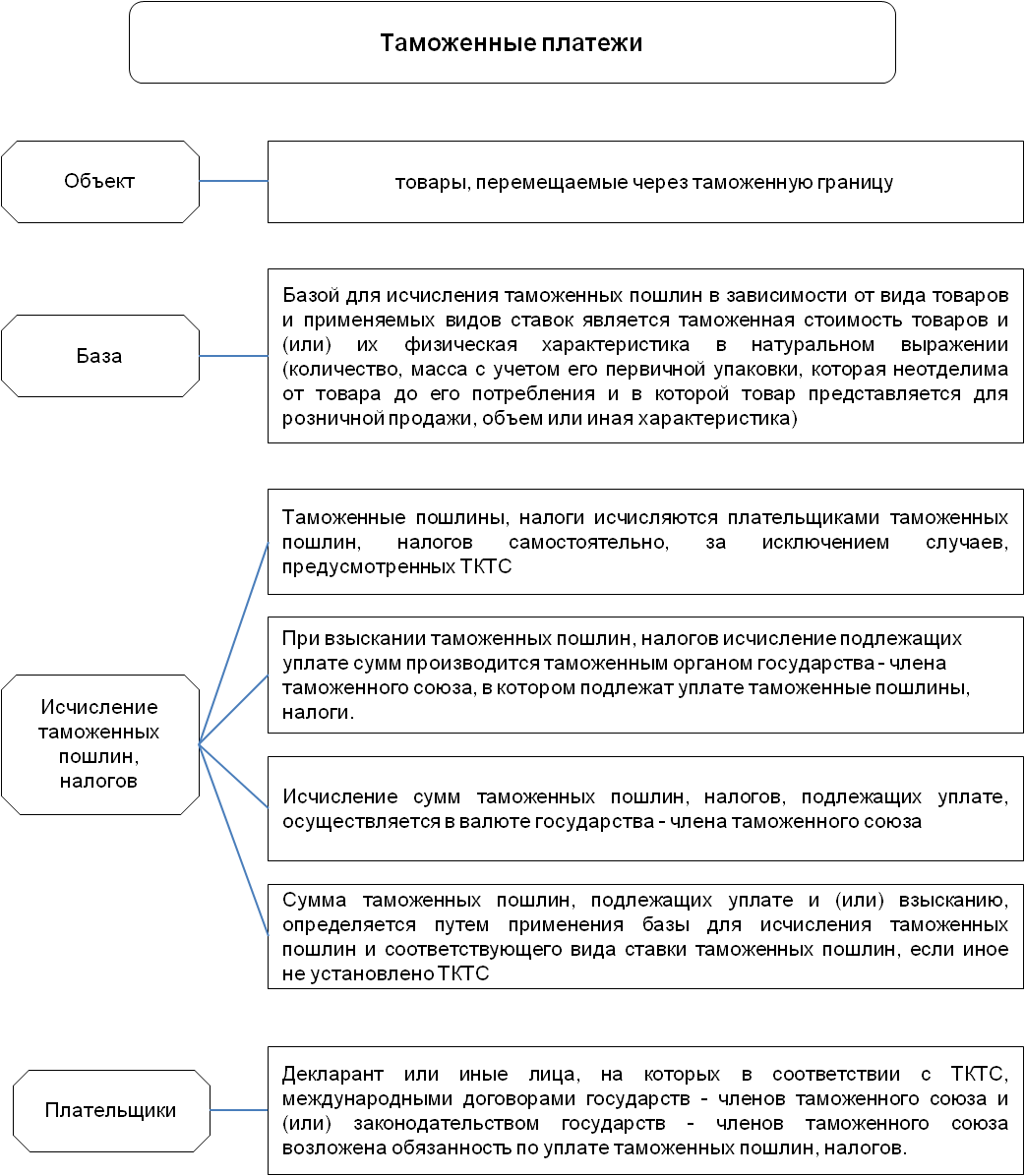

Кто ответственен за уплату таможенных платежей?

Фактическим плательщиком таможенных платежей является перевозчик, или декларант, — лицо, которое непосредственно пересекает границу с товаром и проходит все этапы таможенного контроля. Также ответственность несёт таможенный брокер.

Ответственность за нарушение уплаты таможенных платежей

Просрочка, неполная уплата или неправильный расчёт таможенных платежей влечёт административные, а если имеет место уклонение от уплаты таможенных платежей в крупном размере (при превышении суммы неуплаты сверх 1,5 миллионов рублей), то уголовные санкции.

Среди мер ответственности:

- пеня;

- штраф;

- лишение свободы;

- дисквалификация.

Кроме того, будет произведено принудительное взыскание таможенных платежей и недоимок.

Дополнительная информация о разновидностях таможенных платежей в этом видео:

Таможенные пошлины придуманы вместе с суверенными государствами, имеющими государственные границы, и с древних времен выполняли две функции — фискальную и экономико-политическую. Как фискальный платёж, таможенная пошлина относится к налогам, пополняющим казну. Как экономический инструмент, она служит для регулирования торговых процессов, а в политике, необходима для сближения или отдаления во внешних отношениях. Выполнение этих функций обусловило широкую градацию таможенных платежей, о которой и было рассказано в статье.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

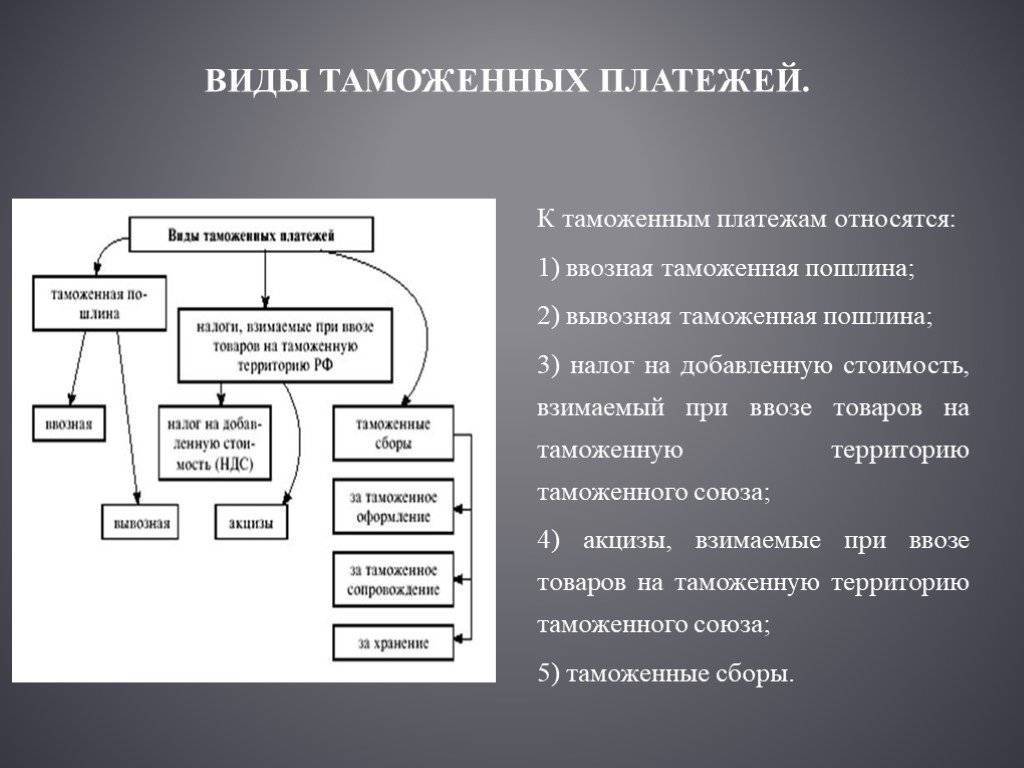

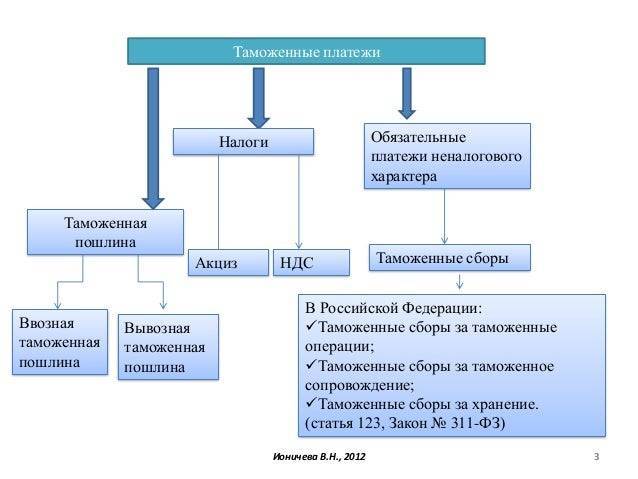

Структура таможенных платежей

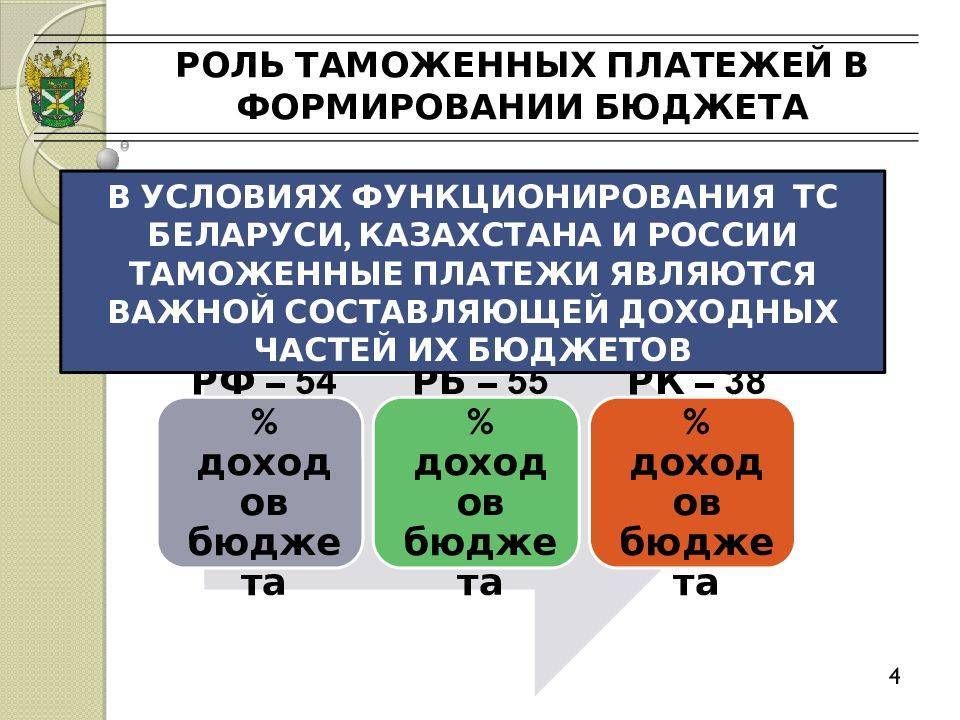

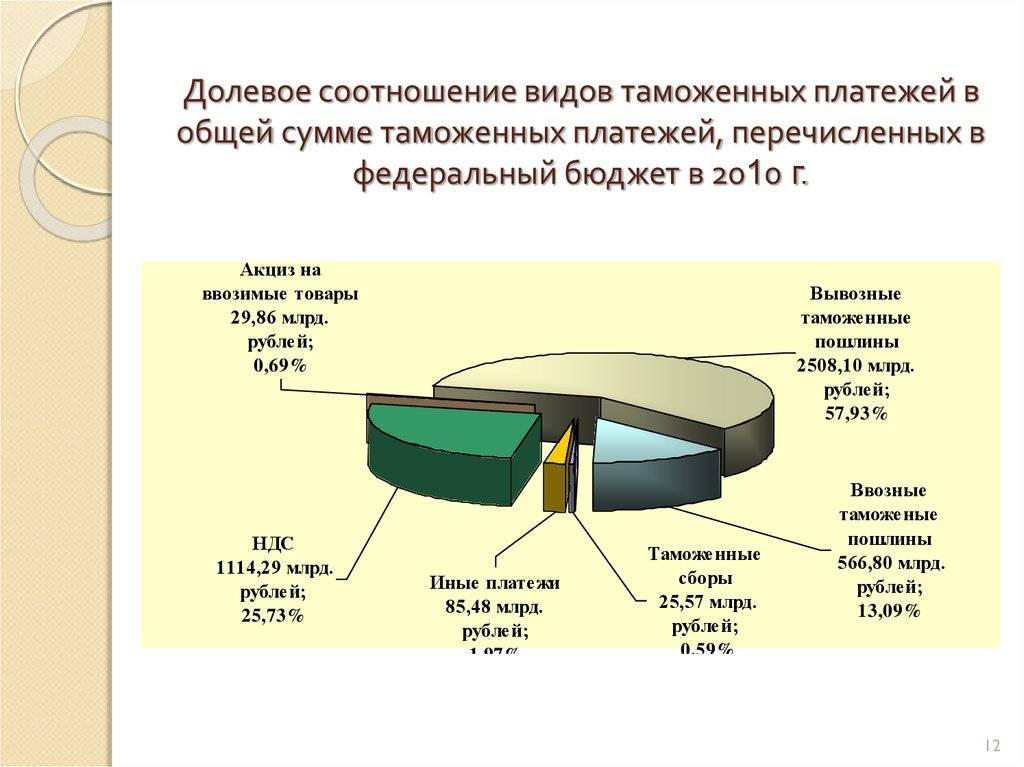

За 9 месяцев 2016 года поступление в бюджет России по таможенным платежам составил 3 218,50 млрд. рублей, когда как общая сумма, поступившая в Федеральный бюджет, составила 10 440,60 млрд. рублей. Таким образом, доход страны за этот период на 30,8% составили именно таможенные платежи.

Структура этого вида пошлин за анализируемый период имеет следующий вид:

- ввозная таможенная пошлина – 0,1 млрд. рублей;

- вывозная таможенная пошлина – 1 609,30 млрд. рублей;

- таможенный сбор – 13,8 млрд. рублей;

- НДС – 1 545,90 млрд. рублей;

- акциз – 45,90 млрд. рублей;

- прочие таможенные платежи – 3,50 млрд. рублей.

В данной ситуации следует помнить, что ввозная таможенная пошлина распределяется в виде долей между странами-учасниками таможенного союза.

Данные предоставленные Федеральной таможенной службой, свидетельствуют о том, что основу структуры таможенных платежей, за 9 месяцев 2016 года, составляет ввозная таможенная пошлина (50% от общей суммы). Это говорит о высокой значимости экспорта (вывоза) и НДС (48% от общей суммы) товаров российского производства за пределы таможенного союза. Наименьшую долю в структуре таможенных пошлин составляют остальные платежи: акциз – 1,4%, таможенный сбор – 0,4%, прочие таможенные платежи – 0,12%, ввозная таможенная пошлина – 0,08%.

НДС

Товары, вывозимые за пределы страны, не облагаются НДС. Данный платеж актуален только для импортируемых товаров. Различают несколько видов налоговых ставок:

- полная (НДС — 20%): под эту категорию подпадает большая часть ввозимых на территорию страны товаров;

- льготная (НДС — 10%): сюда относят некоторые виды товаров для детей, а также некоторые позиции продовольственной продукции;

- нулевая (НДС — 0%): относится только к высокотехнологичной продукции, причем к той, которая не имеет аналогов на отечественном рынке. Перечень такой продукции устанавливается Правительством и регулярно обновляется.

Чтобы правильно рассчитать данный таможенный платеж, необходимо помнить важный нюанс: в случае, если декларируемый товар облагается пошлиной и/или акцизом, НДС необходимо считать от суммы стоимости, заявленной в таможню, пошлины и акциза. Например, стоимость товара по инвойсу составляет 2500 долларов, транспортировка товара до границы составляет 200 долларов, товар не является подакцизным, но облагается пошлиной 6,5%, какие-либо льготы по уплате НДС отсутствуют. Тогда стоимость товара, указываемая в декларации: 2500 + 200 = 2700 долларов.

Пошлина, которую необходимо уплатить, составит: 2700 долларов * 6,5% = 175,50 долларов. Соответственно, НДС мы будем считать от следующей суммы: 2700 + 175,50= 2875,50 долларов. Тогда сумма НДС к уплате равняется 2875,50 * 20% = 575,10 долларов.

Ответственность за неуплату таможенных платежей

Обязанность по уплате таможенной пошлины лежит на декларанте — лице, декларирующем товары или от чьего имени они декларируются. Обязанность по осуществлению платежа возникает в тот момент, когда пересекается таможенная граница (ст. 319 ТК РФ).

Декларирование производится таможенным представителем (брокером), он же и выступает ответственной стороной за уплату пошлины.

Таможенный брокер — это лицо, которое совершает таможенные операции от имени декларанта и согласно его поручению или поручению другого лица, на ком лежит обязанность совершать таможенные операции. Брокер и иные заинтересованные лица взаимодействуют в соответствии с условиями договора.

Ответственность за уплату несут:

- владелец склада хранения;

- владелец таможенного склада;

- лицо, которое перевозит груз;

- другие лица, несущие обязанность соблюдать таможенный режим.

За незаконное перемещение товаров и транспорта через границу ответственность по оплате таможенных налогов лежит на тех лицах, которые участвуют в таком перемещении, если им было известно о незаконности действия или они должны были знать об этом.

Также при осуществлении незаконного ввоза ответственность за уплату пошлины лежит на лицах, приобретших в собственность или владение незаконно ввезенные товары/транспортные средства, если они знали о незаконности деяния или должны были знать об этом.

Таможенный кодекс РФ предусматривает случаи, при которых налоги и пошлины не выплачиваются. К примеру, общая таможенная сумма товаров ввоза в течение недели в один адрес не должны превышать 5 тыс. руб. (ст. 319 ТК РФ). Декларанты освобождены от выплаты НДС.

За неуплату таможенной пошлины предусмотрены два вида ответственности:

Административная, наступающая за несоблюдение сроков оплаты, — ст. 16.22 КоАП, грозит выплатой штрафа до 2 500 тыс. руб. для граждан; для должностного лица — до 10 тыс. руб.; для юридического лица — до 50 тыс. руб.

Виды налоговых ставок по акцизам, порядок их применения и изменения

является важным средством пополнения бюджета государства и учёта его интересов. Основными проблемами такого налогообложения являются сложность механизмов начисления акцизов и их , а также постоянное изменение нормативных актов и различные нововведения.

Применение разных видов ставок по разным категориям подакцизной продукции служит для того, чтобы облегчить определение налоговой базы, расчёт размеров налога и оптимизацию методики расчётов. Ставки налогообложения акцизом фиксируются федеральными законодательными актами, в частности Налоговым кодексом РФ (статья 193).

Ставки акцизов по всем видам подакцизной продукции, кроме некоторых разновидностей минерального сырья, являются едиными на всей территории РФ. Сюда также относятся товары, ввозимые на территорию России.

При установлении ставок в этом случае учитываются интересы отечественных производителей подобной продукции. С 1 января 2017 года внесены изменения в п.1 этой статьи: ставки акцизов по некоторым товарам были увеличены.

Например, увеличиваются ставки для напитков с низким содержанием этилового спирта и для сигар. Акцизным налогом облагаются продукты, которые не являются товарами первой необходимости, а во многих случаях считаются предметами роскоши.

В некоторых случаях государство облагает акцизным налогом с высокой ставкой товары, потребление которых следует ограничить ввиду их опасности для жизни и здоровья граждан: например, сигареты и алкоголь.

Самые распространенные подакцизные товары: , этиловый спирт.

Что это адвалорная ставка – самый справедливый способ расчета таможенного платежа

Каждый груз при пересечении границы оформляется декларацией с обязательным указанием таможенной стоимости, которая используется для расчета пошлины.

В целом налоговые ставки объединяют начисления, рассчитываемые исходя из налоговой базы.

Адвалорный тип, как разновидность налоговых, также устанавливаются как фиксированный % от стоимости объекта.

В отношении ввозимых товаров адвалорный платеж исчисляется фиксированным % от таможенной стоимости.Порядок определения налоговой базы для всех категорий товаров, являющихся подакцизными, определяется ст. 191 НК РФ. При этом адвалорные ставки могут применяться как самостоятельный способ расчета или в комбинации с твердыми налоговыми ставками.

Для каждой категории товаров устанавливается конкретная величина.

По решению уполномоченных органов ставки могут корректироваться в сторону снижения или увеличения. Однако их применение устанавливается на конкретный период.Все таможенное регулирование на территории РФ осуществляется в соответствии с законом от 27.11.2010 № 311-ФЗ.

Основным нормативным документом, где определены ставки, является федеральный закон «О таможенном тарифе».

Похожие термины:

совокупность действий плательщика, направленных на добровольное и своевременное исполнение обязанности по уплате таможенных платежей, возникшей в связи с перемещением товаров через таможенную

действия таможенных (налоговых) органов, направленные на получение денежных средств от плательщика (в случае их добровольной уплаты), а также применение принудительных мер по взысканию задолженн

декларант или иные лица, на которых возложена обязанность по уплате таможенных платежей в соответствии с ТК, международными договорами государств – членов Таможенного союза и Законом о таможенн

установленный ТК, международными договорами или национальным законодательством государств – членов Таможенного союза период времени, исчисляемый годами, месяцами, днями, часами, или момент врем

уплата таможенных платежей может обеспечиваться: 1) залогам товаров и транспортных средств; 2) гарантией третьего лица; 3) внесением на депозит причитающихся сумм. В первом случае товары и транспорт

умышленное уклонение от уплаты таможенных платежей в крупных и особо крупных размерах физическим лицом, должностным лицом либо лицом, осуществляющим предпринимательскую деятельность без образо

привилегия, на которую в исключительных случаях могут рассчитывать лица, не пытавшиеся уклониться от уплаты таможенных платежей; предоставляется по решению таможенного органа Российской Федера

взыскание неуплаченных таможенных платежей; осуществляется таможенным органом Российской Федерации в бесспорном порядке независимо от времени обнаружения факта неуплаты, за исключением взыска

косвенный налог, одним из объектов налогообложения которого является ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (подп. 4 п. 1 ст. 182 НК). Право

возврат денежных сумм, подлежащих возврату по требованию лица в течение одного года с момента уплаты или взыскания таких платежей. При возврате таможенных платежей проценты с них не выплачиваютс

разновидность государственного финансового контроля, осуществляемого таможенными и налоговыми органами за правильностью исчисления, соблюдением порядка и сроков уплаты таможенных платежей. Ис

ст. 194 УК РФ), — преступление, объектом посягательства которого является порядок уплаты таможенных платежей, а также финансовые интересы государства.

Комбинированные

Эти пошлины вбирают и пропорциональную, и твёрдую части.

В отличие от налоговых аналогов — к примеру, акцизов, таможенные пошлины с комбинацией исчисляются не только путём складывания твёрдой и процентной элементов (кумулятивная пошлина), но и по схеме выбора той части, которая больше (альтернативная пошлина).

В тарифах ЕАЭС используются альтернативные пошлины: в группе табака прочие табачные изделия исчисляются по ставке 20 %, но не меньше 2 евро за 1 тысячу штук.

Разница между двумя составляющими смешанной пошлины невелика, что достигнуто совместными усилиями стран-участников евразийской интеграции.

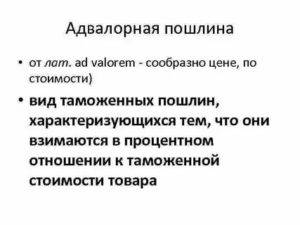

Адвалорная ставка — определение и сущность понятия.

Адвалорная ставка таможенной пошлины При перемещении товаров через таможенную границу взимается обязательный платеж — таможенная пошлина. В зависимости от способа расчета ставки ее подразделяют на:

- комбинированную.

- специфическую;

- адвалорную; (далее адв.)

Адвалорная ставка (от латинского определения ad valomer — от стоимости) рассчитывается в процентах от таможенной стоимости товара. Ее используют как при определении импортного тарифа, так и вывозных таможенных пошлинах.

Для исчисления таможенной пошлины в отношении товара, облагаемого адв.

ставкой, используют следующую формулу: Таможенная пошлина = Таможенная стоимость товара (руб) * Ставка таможенной пошлины (%).

Адвалорные пошлины: применение Схема ставок для разных стран До 1992 года доля адв. ставок составляла 70 — 80 % от их общего количества, а начиная с 1992 года, Государственный таможенный комитет России повысил долю применяемых комбинированных и специфических ставок. Сегодня они используются для алкогольных напитков, продовольственных товаров, табачных изделий, обуви, одежды, обуви, видеотехники и легковых автомобилей.

Они позволяют свести потери от недоплаты платежей к минимуму и препятствуют ввозу изделий низкого качества. Адв.ставки в большинстве стран применяются относительно оборудования и машин.

Рекомендуем прочесть: Многодетные семьи льготы 2020 год свердловская область

Согласно правил Всемирной торговой организации (ВТО), всем ее членам рекомендовано использовать именно этот вариант таможенных пошлин по следующим причинам:

- Простота расчета.

Адвалорная ставка таможенной пошлины

При перемещении товаров через таможенную границу взимается обязательный платеж — таможенная пошлина. В зависимости от способа расчета ставки ее подразделяют на:

- адвалорную; (далее адв.)

- специфическую;

- комбинированную.

Адвалорная ставка (от латинского определения ad valomer — от стоимости) рассчитывается в процентах от таможенной стоимости товара. Ее используют как при определении импортного тарифа, так и вывозных таможенных пошлинах.

Для исчисления таможенной пошлины в отношении товара, облагаемого адв. ставкой, используют следующую формулу:

Таможенная пошлина = Таможенная стоимость товара (руб) * Ставка таможенной пошлины (%).

Адвалорные пошлины: применение

Схема ставок для разных стран

До 1992 года доля адв. ставок составляла 70 — 80 % от их общего количества, а начиная с 1992 года, Государственный таможенный комитет России повысил долю применяемых комбинированных и специфических ставок.

Сегодня они используются для алкогольных напитков, продовольственных товаров, табачных изделий, обуви, одежды, обуви, видеотехники и легковых автомобилей.

Адв.ставки в большинстве стран применяются относительно оборудования и машин. Согласно правил Всемирной торговой организации (ВТО), всем ее членам рекомендовано использовать именно этот вариант таможенных пошлин по следующим причинам:

- Простота расчета.

- Возможность применения в качестве индикатора при анализе степени защиты внутреннего рынка в процессе торговых переговоров.

На сегодняшний день адв. ставки применяются во всех странах, кроме Швейцарии, и составляют свыше 96% ставок пошлин.

Также их применяют для расчета ставок пошлин в Таможенном союзе. В настоящее время Единый таможенный тариф Таможенного союза включает в себя 11170 тарифных позиций, 9208 из которых облагаются адв. ставками пошлины, что составляет более 82%.

Адвалорные ставки колеблются в диапазоне от 0 до 30 %, за исключением определенных наименований.

Например, таких товарные позиции, как

- сахар,

- икра,

- этиловый спирт,

- пиво,

- пассажирские автомобили и грузовые автобусы старше 5 лет, бывшие в употреблении,

- автобусы ,

- мебель с ценой ниже 1,8 евро за 1 кг).

Адвалорная ставка пошлины рассчитывается в зависимости от таможенной стоимости товарного наименования.

Например, для оборудования категории «Турбины гидравлические мощностью не более 1000 кВт» она составляет 15 % от таможенной стоимости и берется в евро или долларах США за единицу.

Повышение или понижение ад. ставки таможенной пошлины на определенные виды товаров производят для защиты интересов производителей. Таким примером может стать повышение адвалорной ставки на молочную продукцию в странах Таможенного союза. Как правило, это делается на определенный промежуток времени.

Адвалорные ставки: слабые и сильные стороны

Адв. пошлины наиболее точно отвечают требованиям обеспечения справедливой конкуренции и используются для расчета ставок по готовым изделиям, наукоемкой и машинно-технической продукции.

Сильной стороной адв.ставок является поддержание одинакового уровня защиты национального рынка, независимо от изменения цен на товар.

Их слабой стороной является то, что они подразумевают необходимость таможенной оценки цены товара с целью обложения пошлиной. Здесь высока вероятность злоупотребления должностными полномочиями, поскольку оценки всегда субъективны и связаны с колебаниями стоимости под влиянием различных административных и экономических факторов.

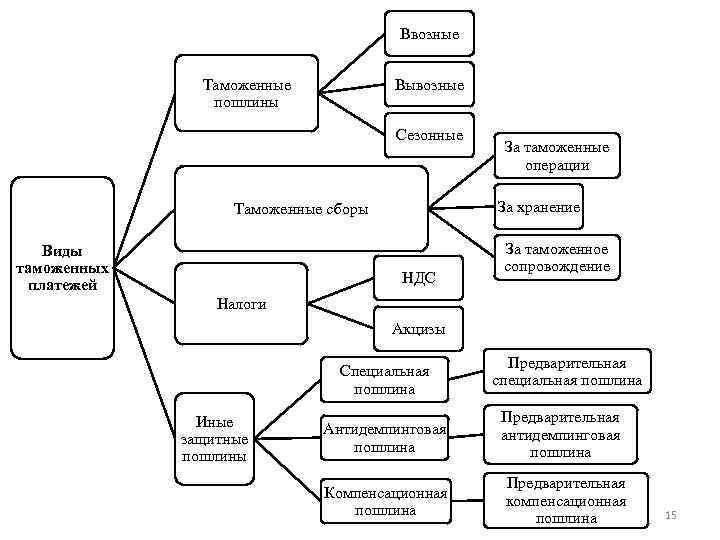

Классификация пошлин в России

Ниже приведена классификация таможенных пошлин в России с краткой характеристикой.

По целям:

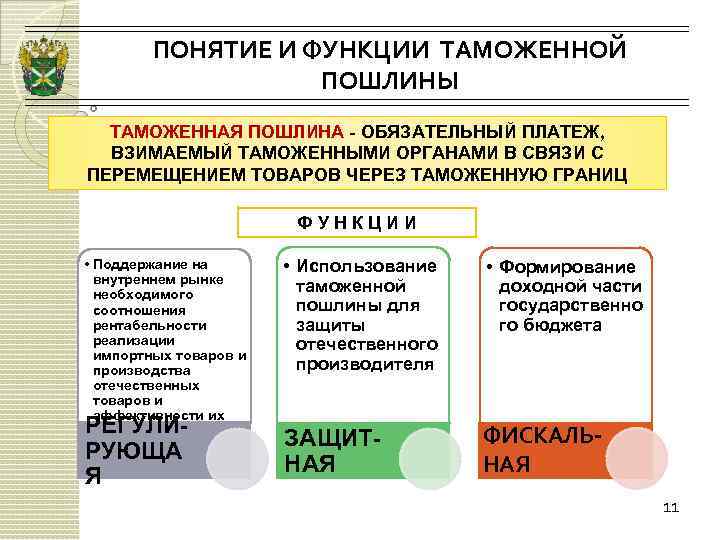

- Фискальные пошлины — их начисление необходимо для пополнения бюджета.

- Протекционистские пошлины, цель которых — защита внутреннего рынка для обеспечения развития внутреннего производства.

По объектам налогообложения:

Импортные — самый распространенный вид пошлин во всем мире. Их взимают с импортных товаров и при выпуске с территории таможенных складов внутри государства. Целями импортного налогообложения являются: фискальная функция и стимулирование экспорта товаров.

Экспортные — их применение менее распространено по сравнению с импортными. В РФ они применены для сырьевых товаров. Всемирная торговая организация (ВТО) выступает за отмену экспортных тарифов. Однако их принятие обусловлено следующими целями: фискальная функция для пополнения казны; для регулирования низких цен по отношению к ценам на внешнем рынке; для монополий.

Транзитные — редкая разновидность пошлин, т.к

государствам важно увеличение транзита. Данный платеж взимают за провоз товара внутри страны

Преследует преимущественно фискальные цели. Чаще всего это пошлины за провоз грузов, а также гербовые и статистические сборы.

По способу исчисления ставок:

- Адвалорные — их показатель определен процентами от таможенной стоимости ввозимого товара. Этот тип пошлин выгоден для дорогостоящих товаров и грузов. Для компьютеров, к примеру, т.к. здесь выгоднее взимать цену, указанную в контракте, а не стоимость за килограмм компьютеров.

- Специфические установлены в форме определенной денежной суммы за объем товара (в кг, количествах, см). Такой вид пошлины выгоден для массового и дешевого груза, где стоимость таможенных пошлин рассчитывается на основе весовой категории и т.п. К ним относятся сырьевые товары.

- Комбинированные, включающее в себя применение обеих ставок. Выплачивается наибольшая сумма из полученных при расчете.

По характеру происхождения:

- Автономные — установлены государством независимо от многосторонних международных договоров. Их ставки высоки, в связи с чем часто возникают разговоры об их снижении, однако это приведет к снижению размера пошлины для страны. В связи с этим возникает необходимость введения конвенционных пошлин.

- Конвенционные — на размер этих пошлин влияет договоренность всех участников, т.к. одна сторона не вправе увеличить их стоимость. Такой вид таможенного платежа распространен в многостороннем соглашении ГАТТ, где участвует больше 150 государств-участников ВТО и которое охватывает огромную часть товарной номенклатуры.

По стране происхождения:

- Максимальные — установлены во всех странах.

- Минимальные — установлены согласно с режимом благоприятствования.

- Преференциальные — особый вид ставок. Предоставлены или отдельным государствам, или группам государств. Их применяют развивающиеся страны и устанавливают ниже минимальной ставки, изредка нулевую.

Особый вид пошлин:

Порядок уплаты

Статья 190 ТК ТС указывает, что таможня не имеет права на отказ в принятии декларации, если лицо не предъявило платёжные документы. То есть, декларацию можно подавать до оплаты таможенных платежей.

Выпуск грузов возможен только после погашения таможенных платежей, как указано в подп. 3, пункта № 1, 195 статьи ТК.

Исключение составляет выпуск грузов под определённые гарантии со стороны декларанта . То есть, при обеспечении уплаты таможенных платежей по ТК ТС.

Ему необходимо знать код товара ТН ВЭД, а остальные действия смотрите в примере расчёта таможенных платежей. Кстати, таможенные платежи взимаются и с физических лиц в форме таможенных сборов.

Важную роль играет валютные курсы на день расчёта, что усложняет авансовую форму расчёта с таможенными органами. Кто и как может распоряжаться суммами авансовых платежей, узнайте тут. В этой статье вы найдёте интересную информацию о целесообразности такой формы расчётов и уплаты таможенных платежей в 2015 году.

Сроки уплаты

- Ввоз. 15 дней с момента, когда товары были предъявлены в таможенный орган или после завершения таможенного транзита внутри таможенной территории.

- Вывоз. Чёткого срока нет, но он связан с подачей декларации.

- Изменение таможенного режима. Оплата производится в день завершения изменения.

- Нецелевое использование товаров после выпуска. Плательщик обязан уплатить таможенные платежи в день нарушения ограничений и распоряжений грузом.

- Нарушение условий и требований к таможенным процедурам. Также в день совершения нарушения.

- Незаконный ввоз грузов. Не позже 5 дней с момента обнаружения у юрлиц таких товаров.

Предусмотрена рассрочка и отсрочка уплаты платежей в таможню. Подробную информацию смотрите в ТК ТС.

Процедура возврата переплат по таможенным платежам

При выявлении переплаты таможенных платежей, плательщику необходимо обратиться к сотрудникам таможни с документами, подтверждающими этот факт. Как составить заявление на возврат таможенных платежей смотрите прямо тут.

Предусмотрены сроки возврата переплат, которые нужно учитывать, если конечно, вы не желаете, чтобы ваши деньги ушли в бюджет безвозвратно.

Предусмотрена рассрочка и отсрочка уплаты платежей в таможню.

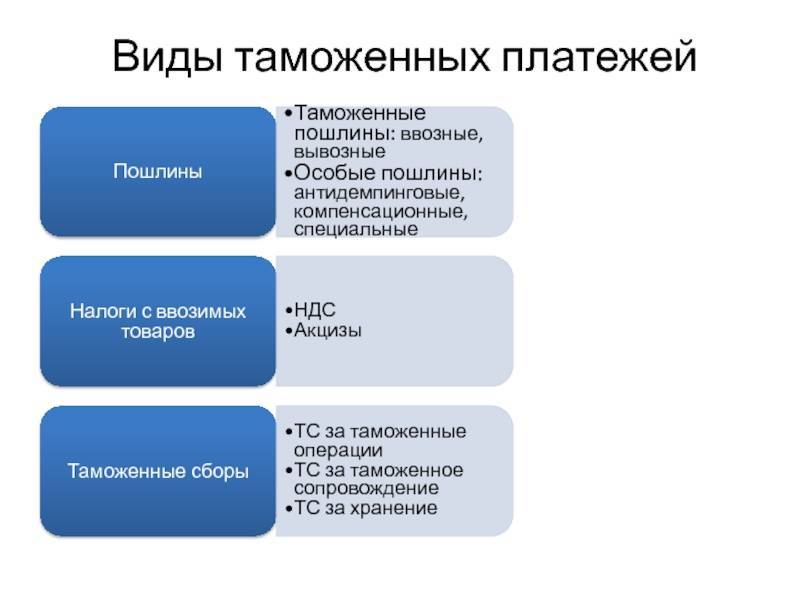

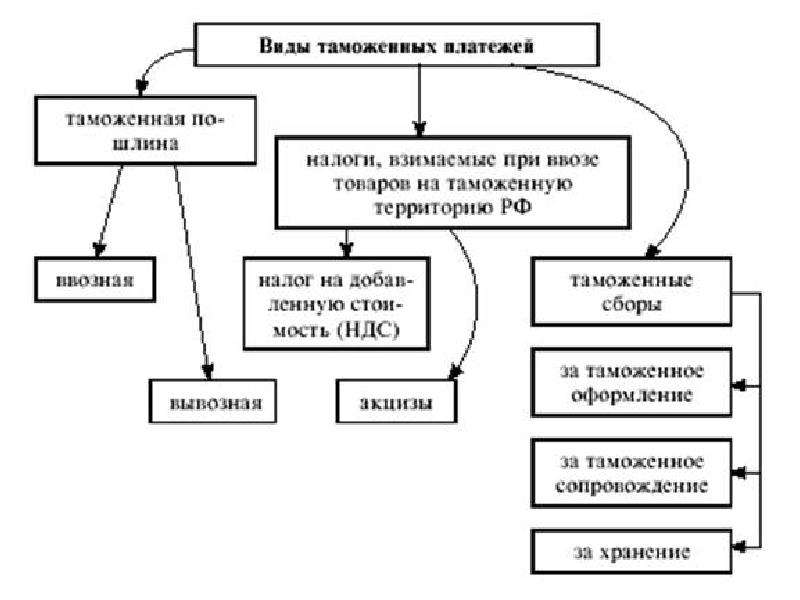

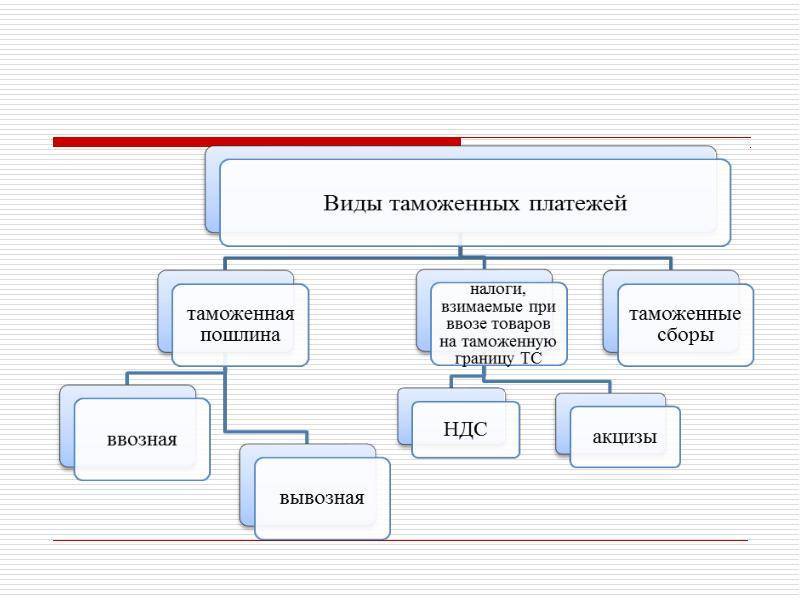

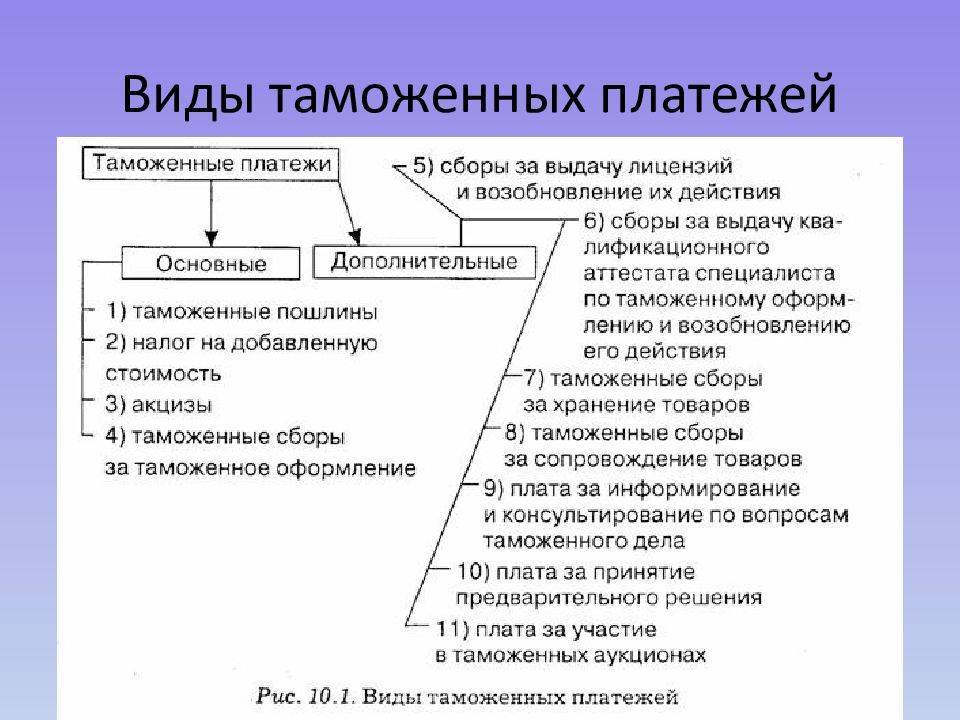

Виды

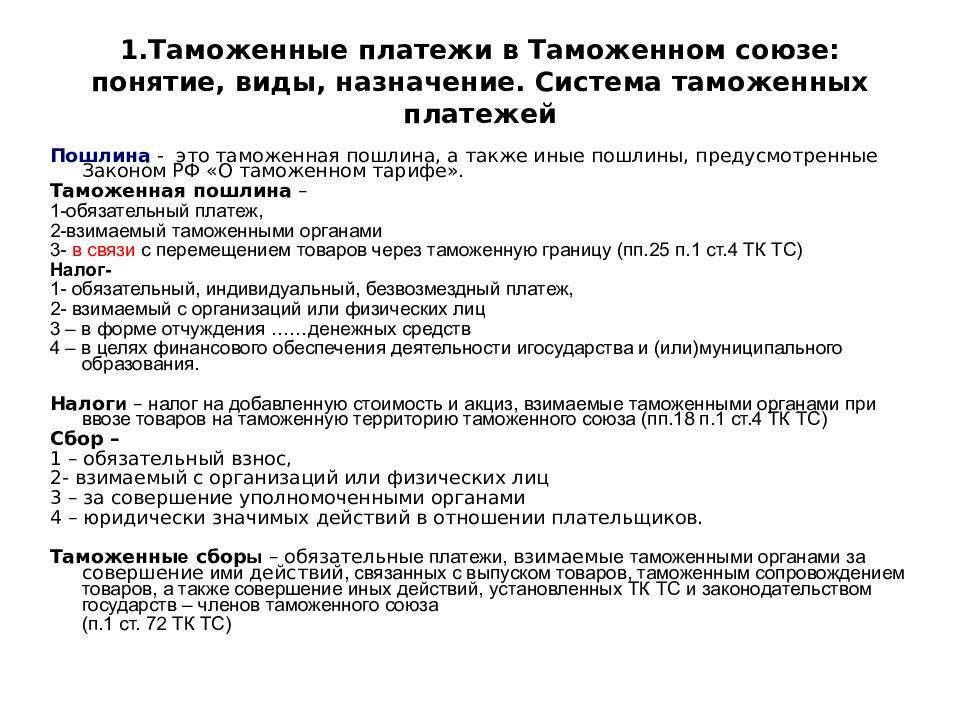

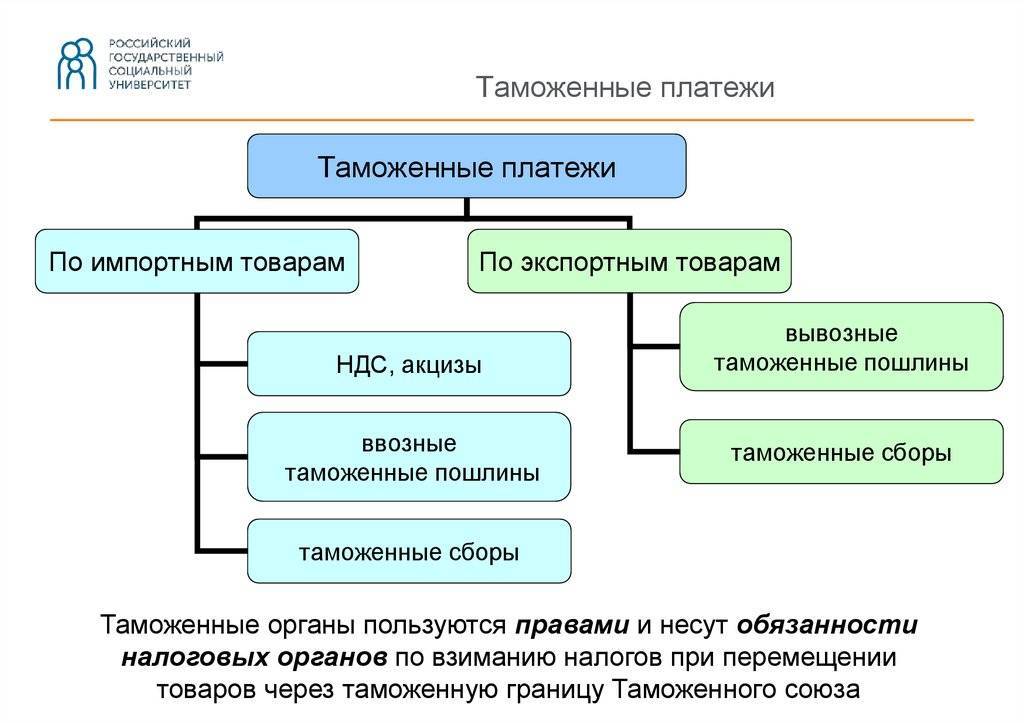

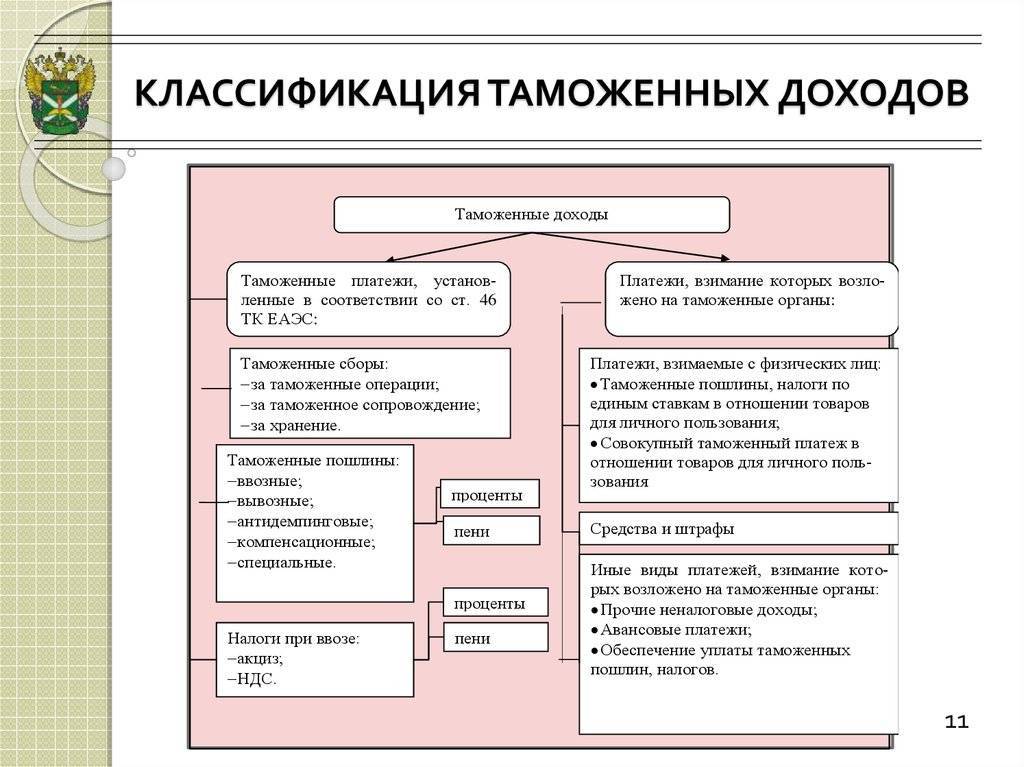

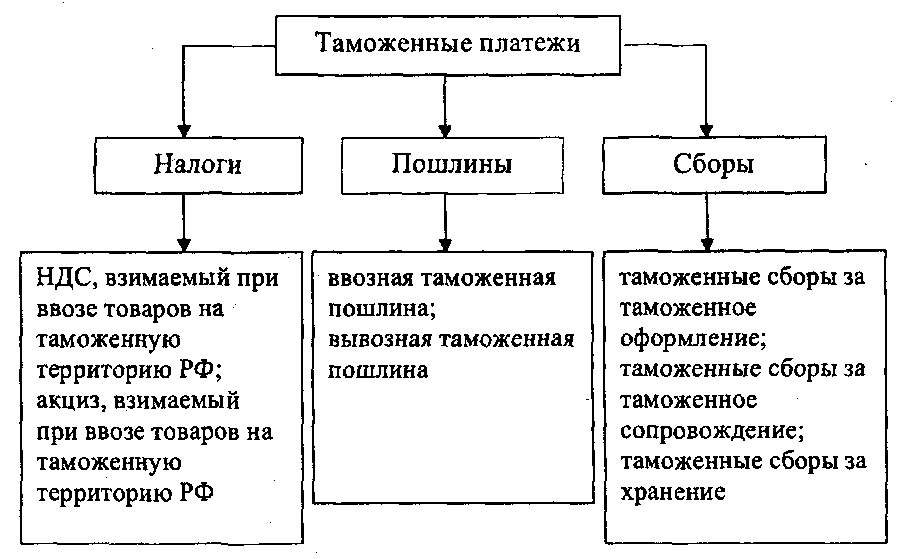

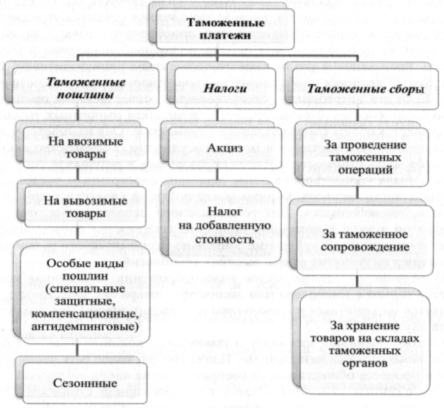

Все виды таможенных платежей различаются между собой по своему экономическому содержанию, а также юридической природе. Среди всех существующих типов стоит выделить платежи, в которых используется налоговая природа формирования в виде акциза и НДС, а также всевозможные неналоговые доходы федерального бюджета, представляющие собой стандартную таможенную пошлину и сборы.

Все виды таможенных платежей представляют собой обязательные взыскания, которые осуществляются таможенными органами за совершение определенных действий, связанных с отпуском товаров, сопровождением различной продукции, а также за проведение некоторых процедур, которые устанавливаются в соответствии с действующим законодательством государства или же ТК ТС.

Виды таможенных платежей

Под таможенными платежами подразумеваются всевозможные пошлины, сборы и налоги, взимание которых возложено на работников таможни. Обязанность их уплаты возникает при перемещении транспортных средств и грузов через границу с применением различных таможенных процедур и режимов. Ставки пошлин устанавливаются Правительством. Они регулярно пересматриваются. Теперь, подробнее о разновидностях таможенных платежей.

- Вывозная таможенная пошлина. Позволяет регулировать цены на продукцию внутри государства. Из РФ, по большей части, экспортируется сырьё и природные ресурсы. Бремя оплаты этого вида пошлин ложится на участников ВЭД, решивших работать в этой сложной нише рынка.

- Ввозная таможенная пошлина. Платёж, обязательный для импортёров. Его размер зависит от того, с какой целью ввозится продукция. Если это готовые товары, то импортная пошлина выше, если это сырьё, необходимое для производства, — ниже. Есть перечень товаров, освобождаемых от ввозных таможенных пошлин.

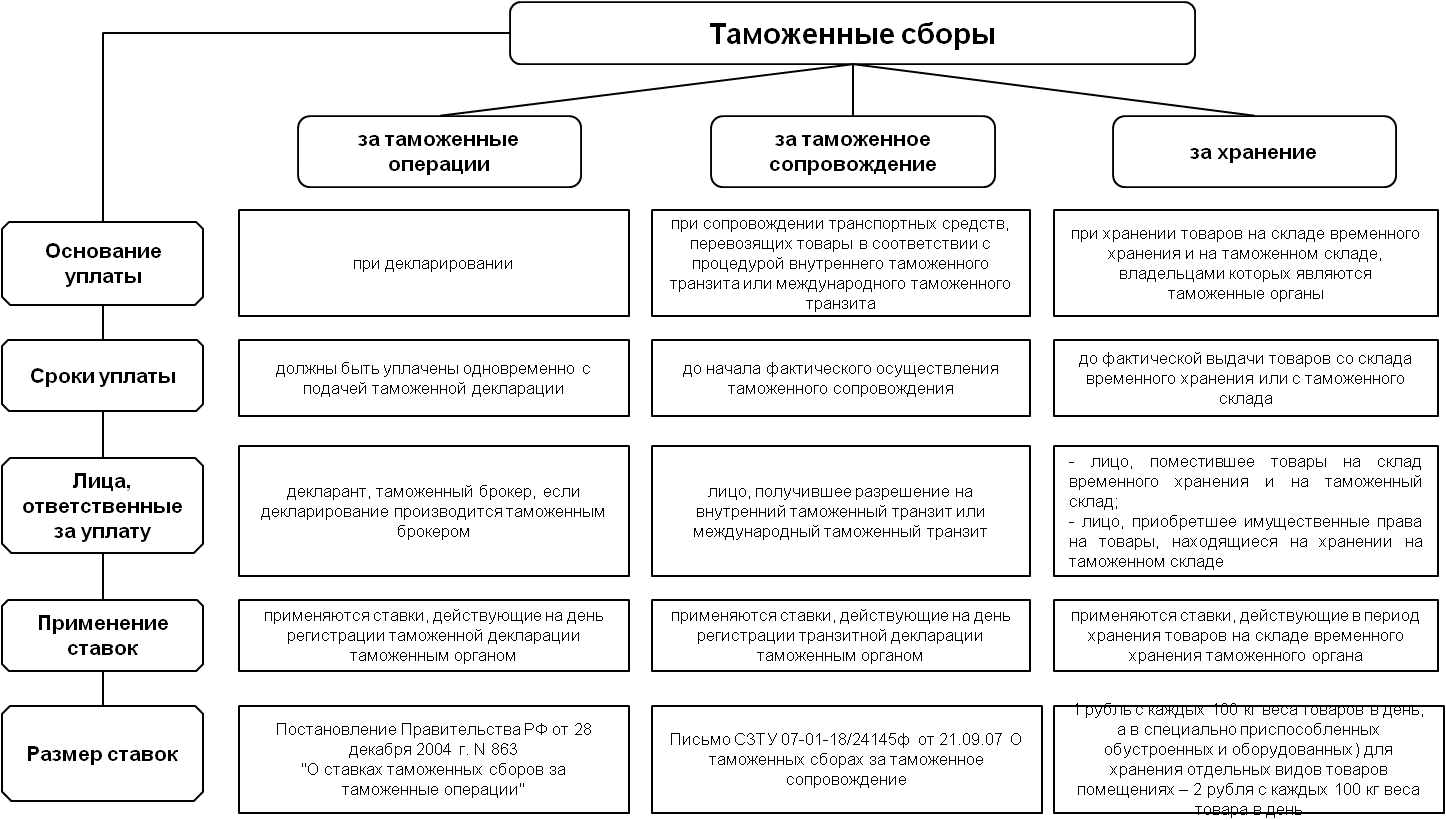

- Таможенные сборы. Это плата за таможенные услуги: оформление, сопровождение и хранение грузов.

- Акцизы. Чтобы узнать виды и ставки акцизов по налоговой базе, загляните сюда. В статье есть примеры расчётов суммы акцизов на самые «ходовые» импортные товары.

Антидемпинговая пошлина. Предназначена для защиты национальных производителей и товаров. Информация о специальных антидемпинговых и компенсационных пошлинах здесь. Импортёрам товаров, подпадаемых под действие антидемпинговых мер, нужно знать, сколько и за что придётся платить.

- Налог на добавленную стоимость или НДС. Его нужно платить при ввозе продукции на таможенную территорию России.

Ставки пошлин регулярно пересматриваются.

Существует список товаров, подпадающих под льготные тарифы. Льготы по уплате платежей устанавливаются Правительством РФ.

Собственно говоря, к таможенным платежам относятся проценты, пени и штрафы за задержку или уклонение от их уплаты. Но коротко на эту тему будет сказано ниже.