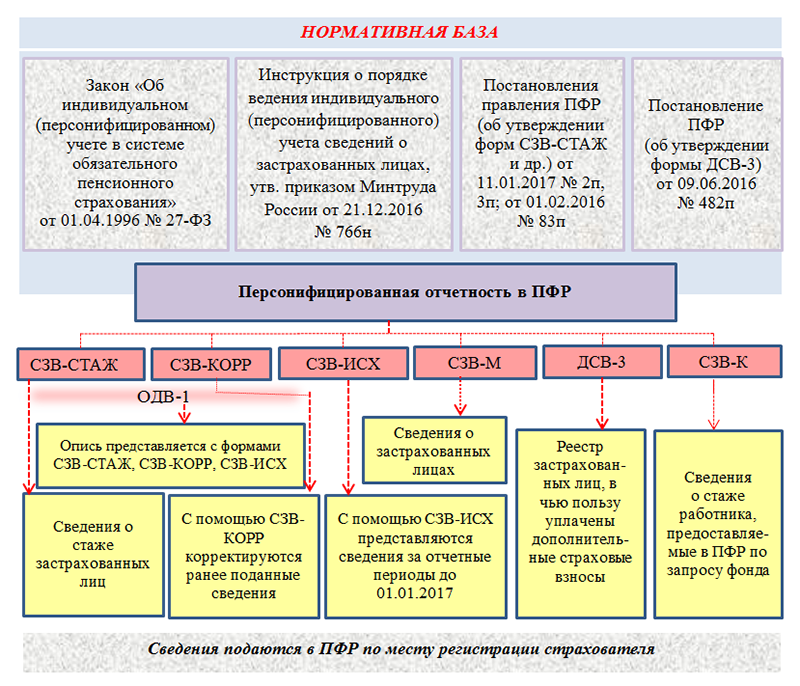

Инструкция по ведению персонифицированного учета

На основании приказа Минздравсоцразвития от 14.12.2009 г. за номером №987 не была утверждена инструкция, где определен порядок ведения персонифицированного учета сведений обо всех гражданах, входящих в систему ОПС.

Основанием для разработки соответствующего документа является ФЗ №27. На основании инструкции определены:

- порядок регистрации застрахованных лиц;

- порядок предоставления работодателями данных обо всех застрахованных лицах на конкретном предприятии в ПФ РФ (о стаже, заработной плате, страховых взносах);

- порядок предоставления Пенсионному фонду РФ данных, которые относятся к страховому стажу (периоды работы или иной деятельности, приобретенной гражданином до момента трудоустройства у ответственного работодателя);

- порядок, сроки приема, учета Пенсионным фондом РФ сведений о лицах, входящих в систему ОПС, и внесения данных в индивидуальные л/с застрахованных;

- порядок учета ПФ РФ данных о страховых взносах, поступающих на формирование накопительной части пенсии застрахованных, взносов на софинансирование, которые поступают на основании ФЗ от 30.04.2008 г. №56-ФЗ;

- порядок использования предоставленных данных с целью контроля над своевременностью и полнотой исполнения обязательств, контролем над своевременностью произведенных отчислений на страховые взносы.

Что касается работодателей, то степень важности Инструкции для них определена следующими моментами:

- порядком регистрации Пенсионным фондом застрахованных граждан;

- порядком предоставления страхователями информации о застрахованных – стаж, доход, начисленные и уплаченные взносы.

Если данные о физлице заполнены неверно

Пунктом 7 статьи 431 НК РФ предусмотрено, что если в представляемом расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным.

Об этом плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

Однако ранее ФНС России в письме от 16.01.2018 № ГД-4-11/574 сообщала, что указание в представляемом расчете по страховым взносам неактуальных персональных данных не препятствует его приему налоговым органом. У ФНС есть возможность провести идентификацию физического лица по сведениям, потерявшим свою актуальность на дату представления расчета.

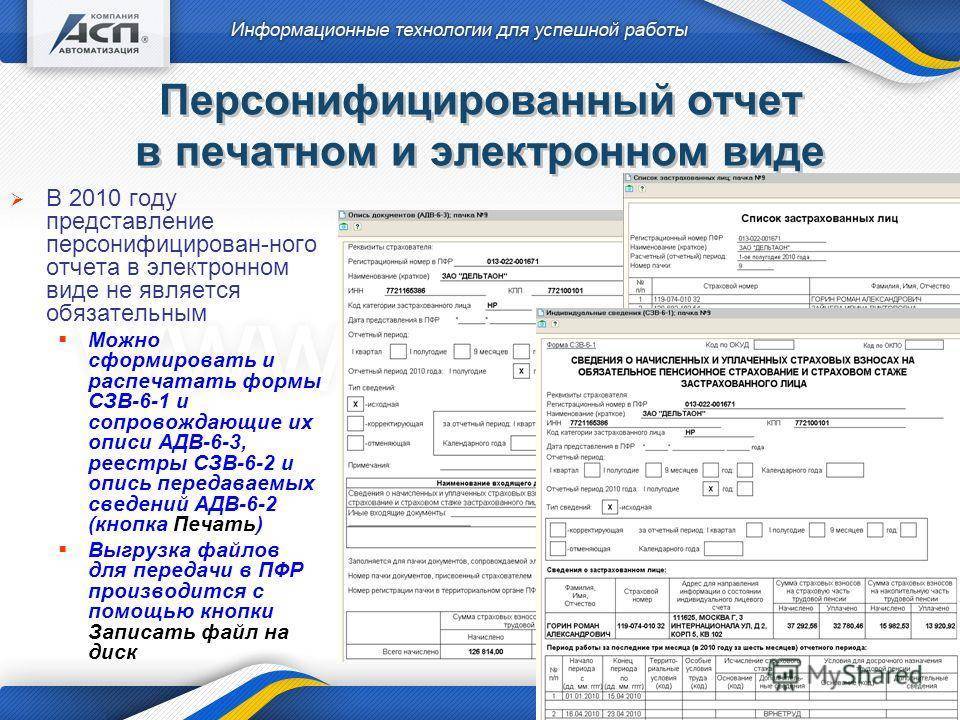

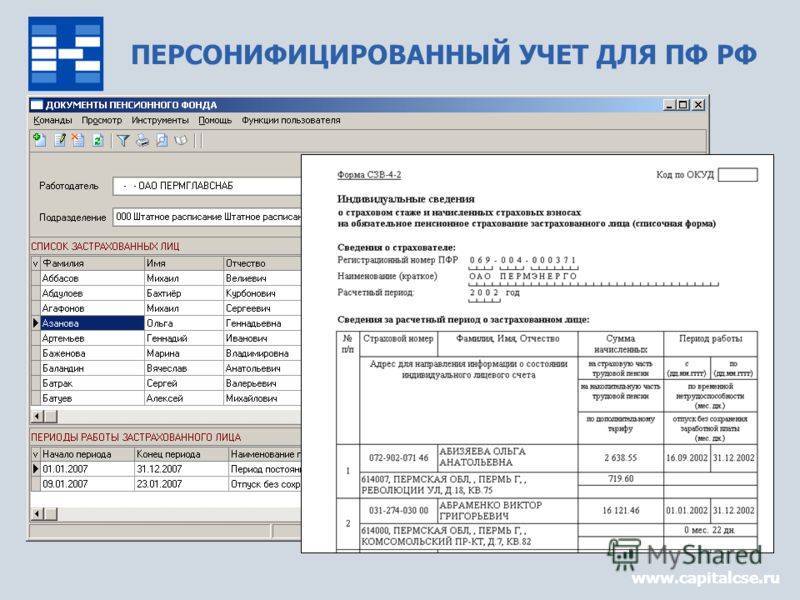

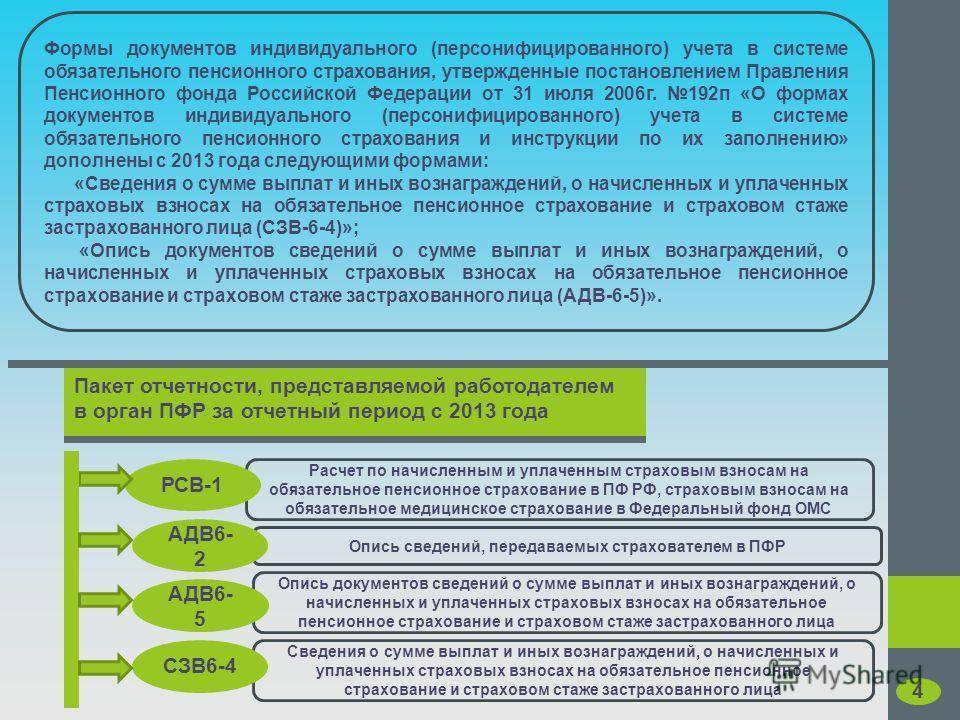

Бланки для подачи отчетности по индивидуальному учету

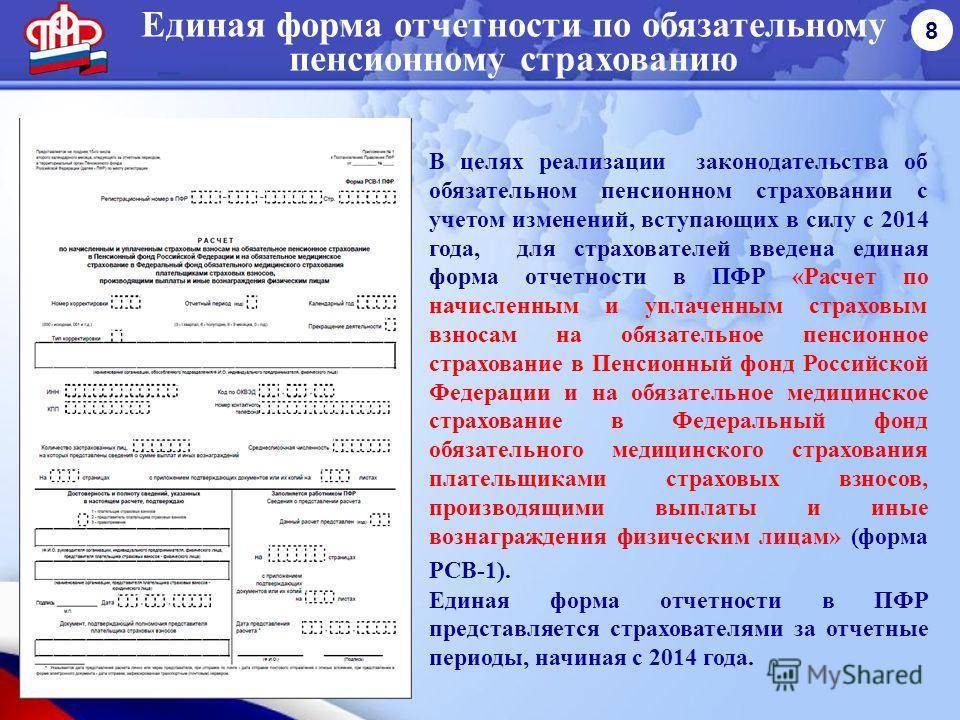

Информация, касающаяся персонифицированного учета, отражается в специальном расчете страховых взносов. Раньше для этого предусматривался отдельный бланк по форме РСВ-1. В этом бланке отмечаются взносы в ПФР, выполненные работодателем для каждого наемного работника с каждой зарплаты.

Кроме данного бланка, нужно было подготовить следующие документы:

- перепись информации, поданной в ПФР — форма АДВ-6-2;

- перечисление документов, переданный в ПФР — форма АДВ-6-3;

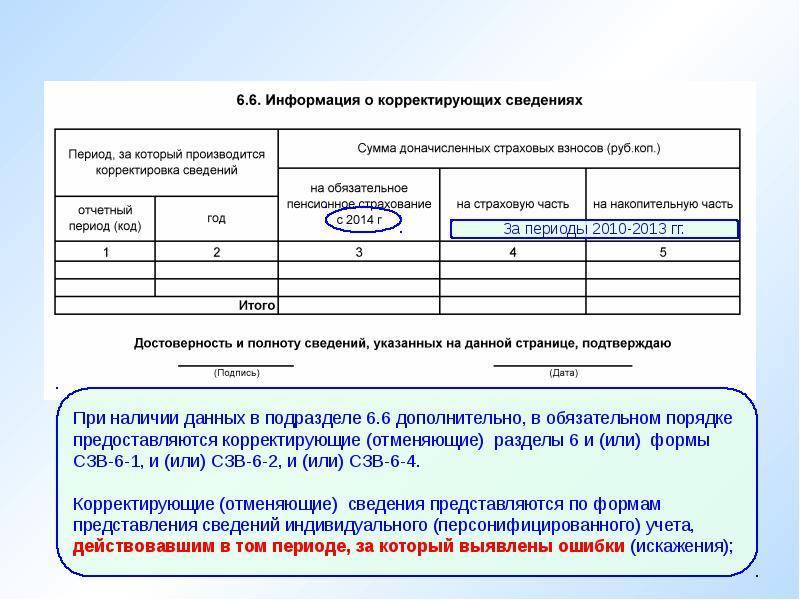

- данные о страховых взносах в течение страхового стажа — форма СЗВ-6-1;

- реестр взносов и сведения о стаже застрахованных — форма СЗВ-6-2.

С 2021 года, согласно Приказа ФНС от 10 октября 2021 года № ММВ-7-11/551, введена единая форма для всех страховых взносов, объединяющая в себе 4 своих раздельных предшественницы – РСВ-1, 4-ФСС, РСВ-2, РВ-3.

Что писать в отчете

Бланк для единого расчета предусматривает отражение в нем следующих данных:

- информация об обязанностях плательщика взносов;

- соответствующие суммы начислений по взносам;

- выплаты по соцстраху в связи с больничными, материнством и другими обозначенными в законе поводами;

- подробный расчет выплат за счет средств федерального бюджета;

- личные данные застрахованных (ФИО, СНИЛС, ИНН).

ВАЖНО! Если в фирме за отчетный период по спискам числилось менее 25 наемных сотрудников, за которых производились страховые отчисления в ПФР, то допустима сдача этого отчета в бумажном варианте. Если персонал более многочислен, подавать отчет о нем необходимо в электронной форме

Для чего нужен этот тип учета

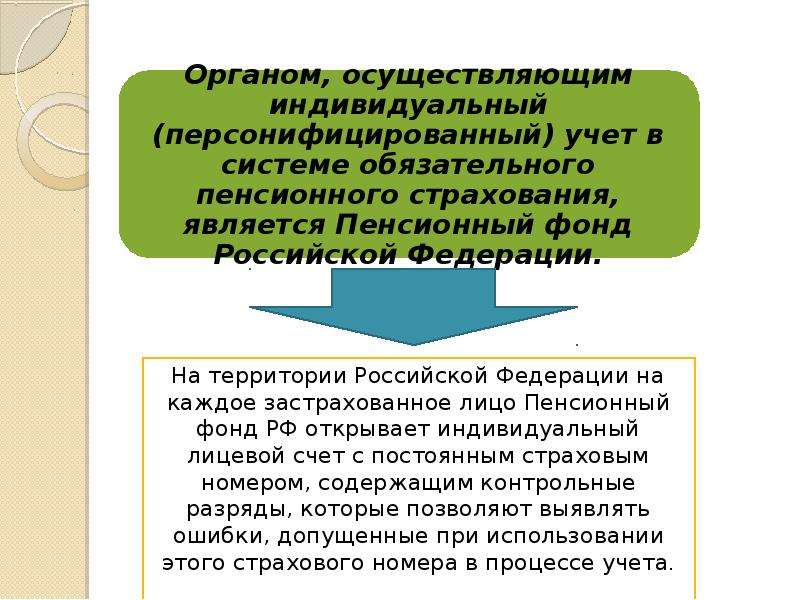

Все работники организации, получившие страхование в ПФР, обладают в ней индивидуальным лицевым счетом, номер которого (СНИЛС) является постоянным. В общей части этого счета указываются анкетные данные и информация, касающаяся трудового стаж.

В этих данных возможны периодические изменения: человек переезжает, повышает квалификацию, а соответственно, и оклад, иногда меняет личные данные. Поэтому информацию нужно постоянно контролировать и, при необходимости, обновлять.

Поэтому работодатель обязан с оговоренной в законодательных актах периодичностью подавать соответствующую информацию обо всех своих сотрудниках в органы надзора и контроля.

Что еще нужно знать о системе ИПУ?

С 1 апреля 2019 года ПФР перестал выдавать пластиковые СНИЛС. Это объясняется переводом учета полностью в электронный вид. Конечно, уникальные идентификационные номера используются сейчас, как и раньше. Просто привычную «зеленую карточку» больше не выдают. Подтверждением регистрации теперь выступает соответствующая справка, причем получать ее на бумажном носителе необязательно – хватит и электронного документа.

С 1 апреля 2019 года ПФР перестал выдавать пластиковые СНИЛС. Это объясняется переводом учета полностью в электронный вид. Конечно, уникальные идентификационные номера используются сейчас, как и раньше. Просто привычную «зеленую карточку» больше не выдают. Подтверждением регистрации теперь выступает соответствующая справка, причем получать ее на бумажном носителе необязательно – хватит и электронного документа.

По сути, сам порядок регистрации изменился мало. Для граждан это выражается только в отсутствии необходимости получать СНИЛС на руки – его теперь не выдают. Однако некоторые изменения в порядке ведения появились. Поэтому Минтруд России разработал проект приказа с отражением этих нововведений, а ПФР планирует в ближайшем будущем обновить формы документов, которые применяются для регистрации граждан.

Прочтите: Как узнать свой номер СНИЛС: все способы

Как вести индивидуальный персонифицированный учет: пошаговая инструкция

Ниже представлена пошаговая инструкция, которая поможет работодателю разобраться в особенностях ведения индивидуального персонифицированного учета на каждом из этапов ведения деятельности.

Этап-1. Приобретение обязанностей по ведению персонифицированного учета

Организация или ИП приобретают обязательства по ведению индивидуального персонифицированного учета в момент наступления одного из событий:

- принятие сотрудника в штат на основании трудового договора;

- наем работника на основании договора гражданско-правового характера.

В день заключения трудового договора (договора подряда) организация приобретает статус работодателя, а значит, обязательства по ведению персонифицированного учета.

Работодатель вправе вести учет сведений о застрахованных лицах в электронном виде либо на бумажном носителе. Форма ведения учета может иметь следующий вид:

| № п/п | ФИО | ИНН | СНИЛС | Основание для трудоустройства | Дата принятия на работу | Дата увольнения |

| 1 | Сергеев Владимир Геннадьевич | 124575114551 | 541357426651 | Трудовой договор | 08.08.2022 года |

На основании учетных данных работодатель составляет форму СЗВ-М, указывая в бланке следующую информацию:

- Раздел 1 – Реквизиты страхователя:

- регистрационный номер работодателя в ПФР;

- сокращенное наименование компании;

- ИНН;

- КПП.

- Раздел 2 – Отчетный период:

месяц (01 – январь, 02 – февраль, и т.п.) и год (2022).

- Раздел 3 – Тип формы:

- «исх» — исходящая, подается при первоначальной подаче отчета;

- «доп» — дополняющая, подается при корректировке ранее поданных данных в сторону увеличения;

- «отмн» — отменяющая, подается при корректировке ранее поданных данных в сторону уменьшения.

- Раздел 4 — Сведения о застрахованных лицах:

- ФИО;

- СНИЛС;

- ИНН.

Отчет подается в территориальный орган ПФР ежемесячно в срок до 15-го числа месяца, следующего за отчетным.

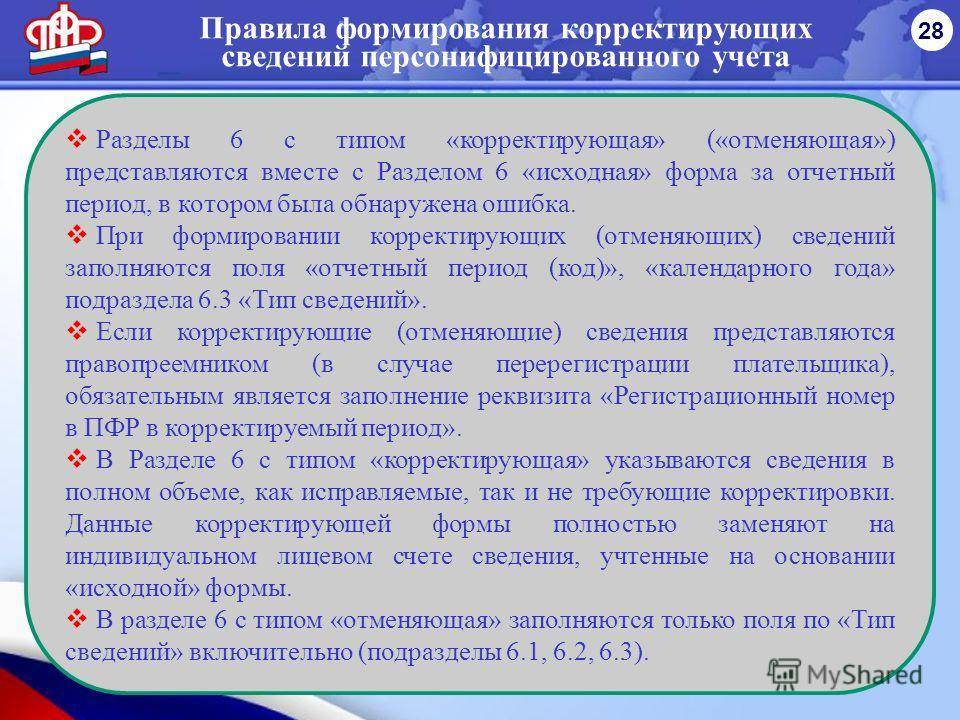

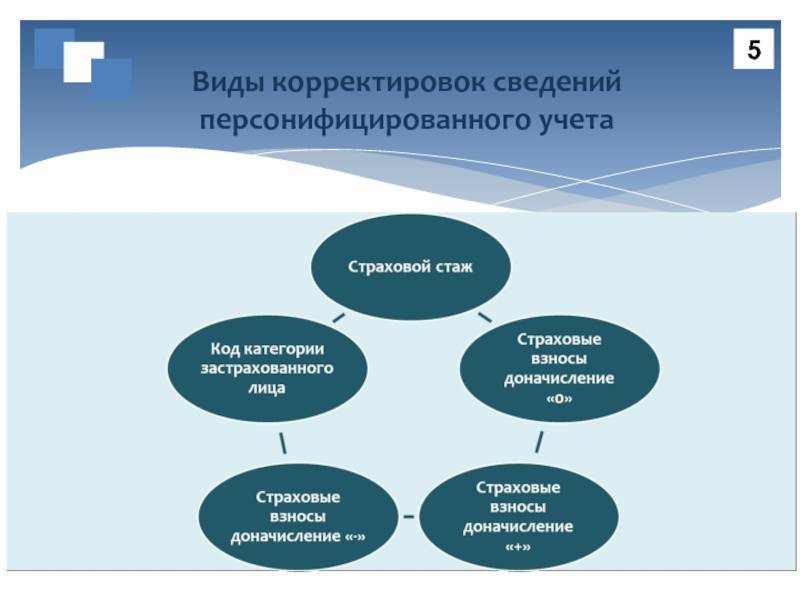

Этап-2. Актуализация сведений индивидуального персонифицированного учета

Работодатель обязан постоянно актуализировать сведения индивидуального персонифицированного учета и в случае каких-либо изменений уведомлять органы ПФР.

Актуализация сведений персонифицированного учета производится в следующих случаях:

- работник сменил фамилию;

- сотруднику выдано новое свидетельство обязательного пенсионного страхования с новым номером;

- работнику присвоен ИНН (в случае если ранее застрахованный гражданин не имел ИНН по религиозным мотивам).

Работодатель-страхователь обязан подавать актуальные данные по мере их обновления. К примеру, если застрахованный гражданин сменил фамилию в марте 2022, то в отчете СЗВ-М за март организация обязана отразить данные о работника с новой фамилией.

Этап-3. Персонифицированный учет при увольнении сотрудников

В отчете СЗВ-М работодатель отражает информацию о сотрудниках, которые в течение отчетного месяца:

- приняты на работы;

- проработали весь месяц;

- уволены с работы.

При увольнении сотрудника работодатель прекращает подачу данный персонифицированного учета по такому сотруднику в месяце, следующем за месяцем увольнения. Данный порядок действует как в отношении сотрудников, с которыми расторгнут трудовой договор, так и в отношении работников, срок действия договора подряда с которыми истек в установленном порядке.

Рассмотрим пример. В штате ООО «Золотой фазан» числиться 3 работника (Жуков, Зубров, Хомов). 22.05.2022 года Зубров уволен по собственному желанию.

01.06.2022 года бухгалтер ООО «Золотой фазан» подал в ПФР отчет по форме СЗВ-М за май 2022, в котором отразил следующую информацию:

| № п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Жуков Петр Петрович | 163-648-564 96 | 222490425273 |

| 2 | Зубров Сергей Михайлович | 152-254-564 22 | 213418532541 |

| 3 | Хомов Станислав Леонидович | 154-654-758 12 | 225321458844 |

Так как Зубров уволен в мае, работодатель обязан отразить данные по сотруднику в отчете за май 2022.

При заполнении отчета за июнь данные по уволенному сотруднику не включаются:

| № п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Жуков Петр Петрович | 163-648-564 96 | 222490425273 |

| 2 | Хомов Станислав Леонидович | 154-654-758 12 | 225321458844 |

Права и обязанности участников системы страхования

Деятельность страховщика регламентирована законом N167-ФЗ, в соответствии с которым права страховщика:

- проводить проверку страхователей, а также требовать устранить выявленные нарушения;

- осуществлять обмен конфиденциальной информацией с налоговой инспекцией;

В права страхователей входит:

- информационная поддержка от страховщика непосредственно по вопросам пенсионного страхования;

- уплата дополнительных взносов на накопительную часть пенсии по своим сотрудникам;

Обязанности страхователя заключаются в правильном регистрировании граждан, а также в своевременном перечислении пенсионных в пенсионный фонд страховых взносов.

Права застрахованных лиц:

- доступ к данным о перечисленных за него страховых взносах;

- реализацию страхового обеспечения из бюджетных средств пенсионного фонда в достойном виде;

- свободно распоряжаться пенсионными накоплениями.

К обязанностям застрахованных лиц относится своевременное предоставление документов страховщику, в которых содержится верные данные. На основании этих данных назначается и выплачивается пенсионное обеспечение. В случае возникновения у застрахованных лиц любых изменений, которые могут повлиять на пенсионные выплаты, они обязаны сообщить эту информацию страховщику.

Что хотят знать ФНС и ПФР касательно персонифицированного учета

Бланк формирует работодатель, но ему необходима соответствующая информация от каждого сотрудника.

Нужно предоставить ряд сведений не только о каждом человеке из наемного персонала, но и по самому работодателю.

Информация о работодателе:

- полное и краткое название организации;

- юридический адрес фирмы;

- код ИНН;

- ОКАТО;

- КПП;

- ОГРН;

- телефон организации и контактный для связи;

- e-mail адрес;

- ФИО директора и главбуха;

- свидетельство об учете организации в ПФР.

Информация о сотрудниках:

- фамилия, имя, отчество;

- номер СНИЛС;

- дата рождения;

- адрес по прописке и фактическому проживанию;

- номер паспорта, дата и место его выдачи;

- фактически отработанное время за тот или иной период;

- если были административные отпуска– их даты;

- сведения о пребывании на больничном;

- имел ли место декретный отпуск (даты);

- выплаченная за отчетный период зарплата;

- взносы, начисленные в ПФР (отдельно по страховой и накопительной части).

Ответственность за непредоставление данных индивидуального учета

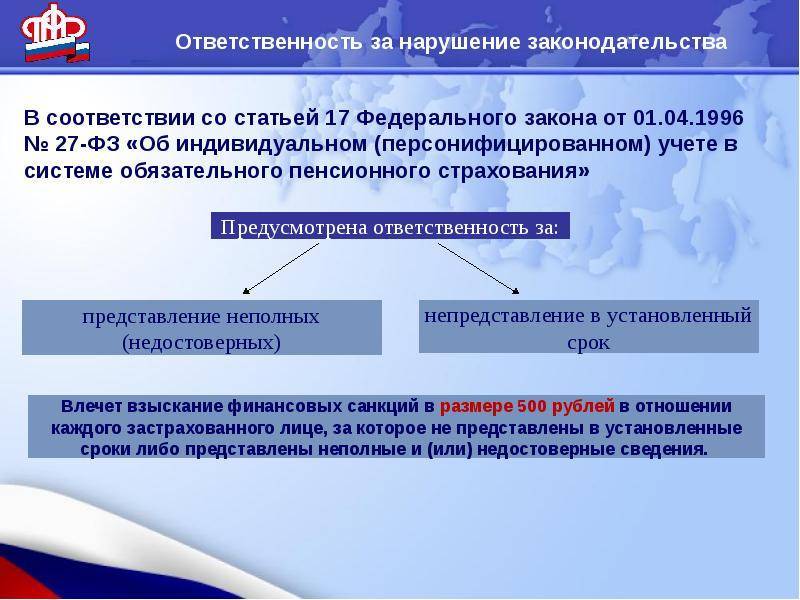

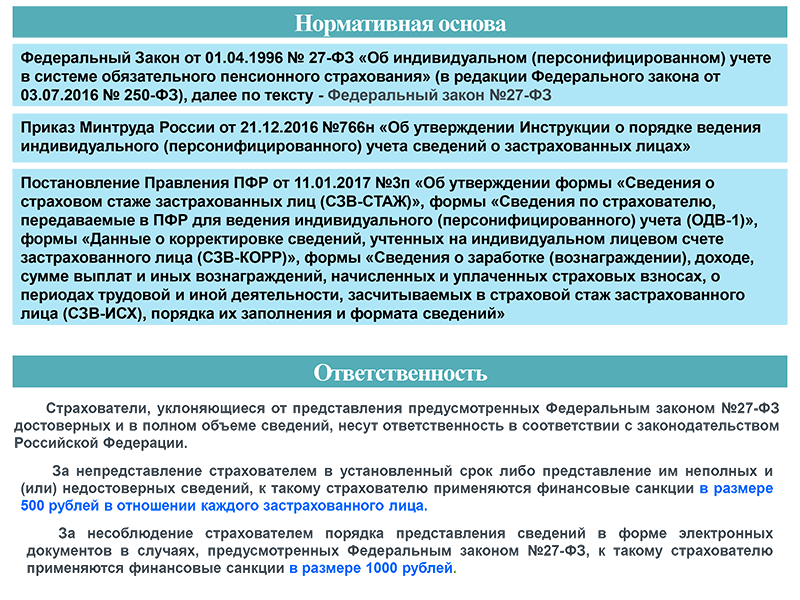

Любая организация согласно действующему законодательству привлекается к ответственности при ненадлежащем исполнении или неисполнении обязанностей по своевременному предоставлению/непредоставлению данных индивидуального учета. Этот момент регулирует ст. 17 ФЗ-№27:

При непредоставлении в установленные действующим законодательством сроки данных индивидуального учета или предоставлении сведений в неполном объеме применяются штрафные санкции размером 10% положенных за отчетный период платежей в ПФ РФ. Указанная сумма взыскивается с ответчика органами ПФ РФ по решению суда.

Такая мера ответственности на организацию возлагается при следующих нарушениях:

- данные предоставлены несвоевременно;

- данные не предоставлены;

- данные предоставлены не полностью;

- предоставлены искаженные (недостоверные) данные.

При этом согласно комментариям ПФ РФ в письме от 14.12.2004 года за регистрационным номером № КА-09-25/13379, не предусмотрено норм, которые освобождают организацию от установленной ответственности. При этом органы ПФ РФ должны избирательно подходить к ответчикам, руководствуясь рядом принципов:

- виновностью и противоправностью деяния;

- презумпцией невиновности;

- соразмерностью наказания.

На основании вышеизложенных моментов ПФ РФ считает возможным отказаться от применения штрафных санкций, если:

- ошибка выявлена организацией, сведение об ошибке переданы ПФ РФ;

- организацией в течение 14 календарных дней исправлены ошибки, которые были обнаружены сотрудником ПФ РФ.

По мнению ПФ РФ, такой подход увеличит ответственность организаций, предприятия будут более внимательно проверять передаваемые данные, проводить качественную проверку сведений до предоставления информации учета территориальным органам ПФ РФ.

Исчисление размера санкционированного платежа осуществляется не от взносов, которые были начислены за всех работников организации, а конкретно за тех лиц, по которым своевременно не предоставили или предоставили недостоверные/ошибочные данные персонифицированного учета.

Системе пенсионного персонифицированного учета – 15 лет

В 1999 году серверы системы персонифицированного учета установлены в оставшихся 26 регионах Российской Федерации. В 1998 году были подключены еще 45 регионов, в которых установлены региональные и районные сервера. Для назначения пенсии сведения персонифицированного учета передаются органам, осуществляющим пенсионное обеспечение, по их запросу.

Завтра Пенсионный фонд Российской Федерации отмечает 15-летие системы персонифицированного учета. Именно 18 августа 1995 года по поручению Правительства Российской Федерации Пенсионный фонд начал практическую реализацию «пилотного» проекта по персучету в пяти субъектах Российской Федерации. Индивидуальный (персонифицированный) учет – это учет сведений о каждом гражданине для реализации его пенсионных прав. Система персучета выглядит следующим образом.

Напомним, что концепция внедрения персонифицированного учета была принята Правлением ПФР в январе 1995 года, а к лету того же года был готов проект Федерального закона 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». С начала реализации проекта специалисты ПФР по крупицам создавали базу данных лиц, застрахованных в системе обязательного пенсионного страхования. Сведения, определяющие пенсионные права граждан, стали фиксироваться не в момент их обращения за назначением пенсии, как было до 1995 года, а в реальном времени их трудовой деятельности.

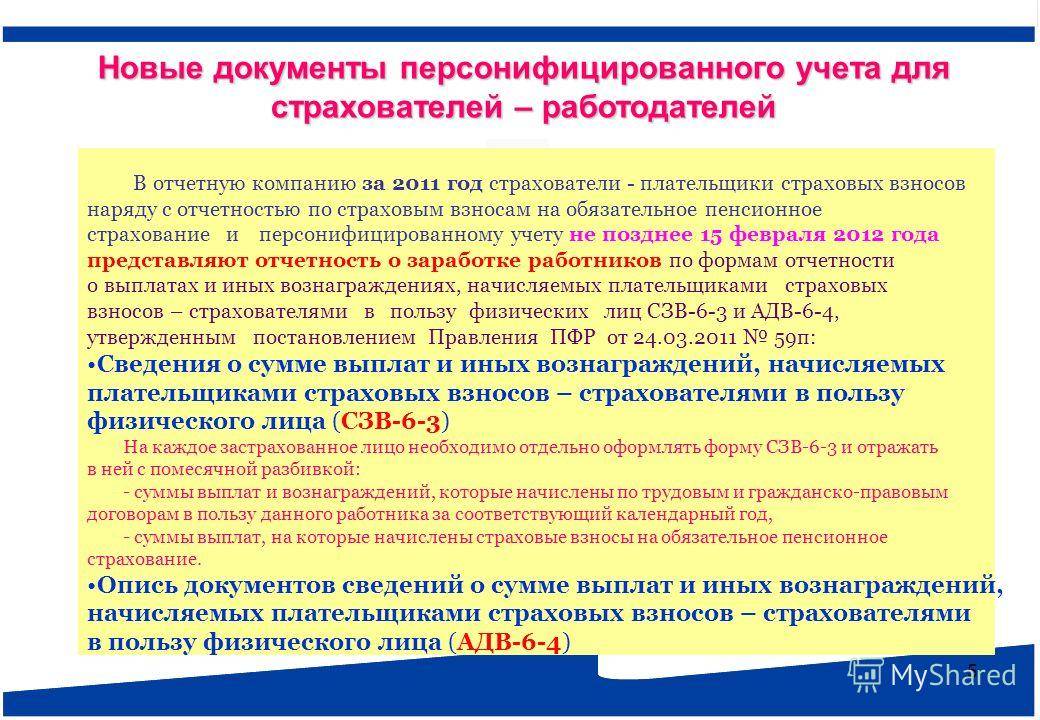

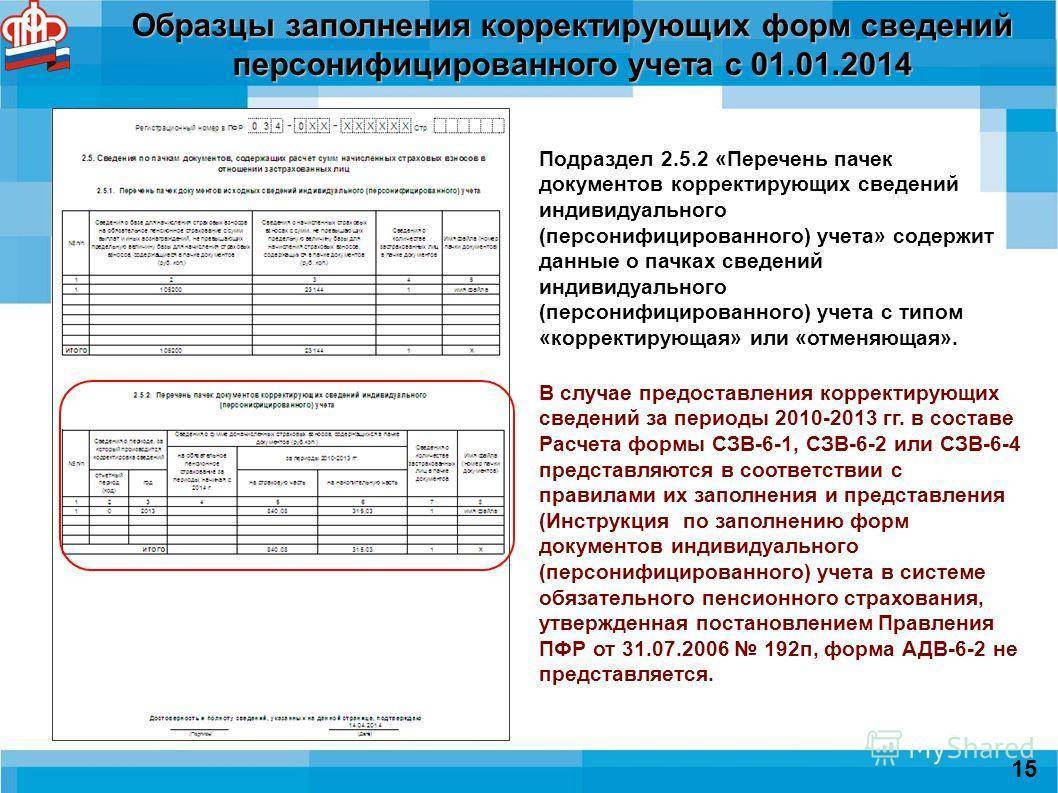

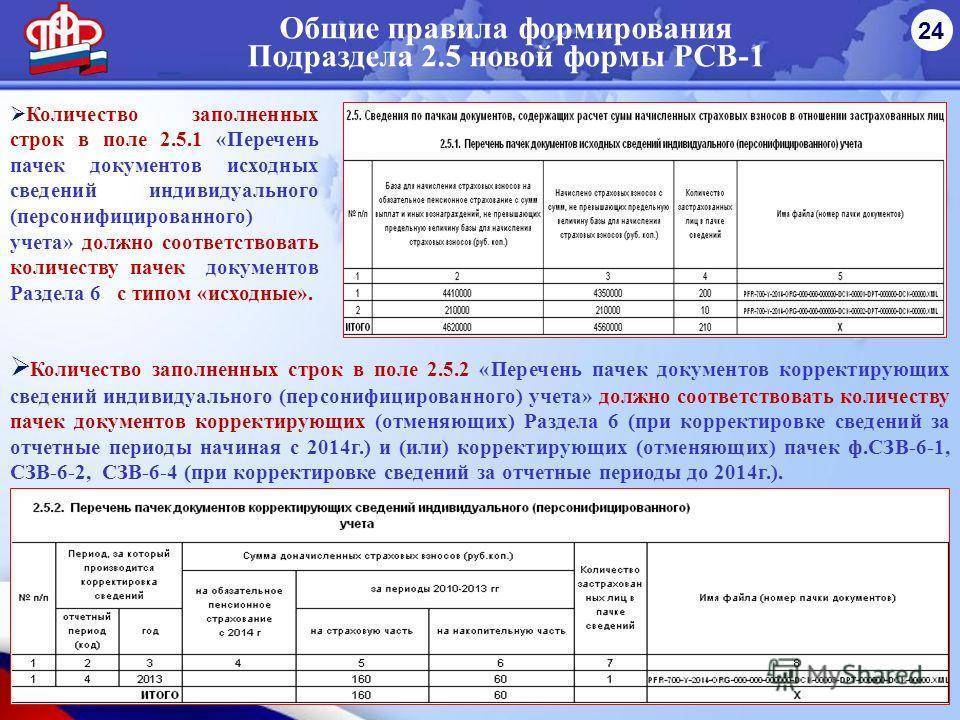

Всегда отчитывались по каждому (года с 2002 если правильно помню). 2010 указывались только начисления, а с 2010 года указываем еще и уплату. В 2013 году индивидуальные сведения (формы СЗВ-6-4. Было необходимо предоставить формы СЗВ-6-1, СЗВ-6-2 в сопровождении формы АДВ-6-2.

Персонифицированный учет в России начал действовать с 1996 года. Он был спроектирован и реализован как система информационного обеспечения государственного пенсионного страхования, т.е. как система представления достоверных сведений для назначения пенсий. Пенсионным фондом не стояла. С внедрением персонифицированного учета ситуация изменилась. Теперь Пенсионный фонд должен сам группировать все сведения о застрахованном лице, поступающие в течение десятков лет от разных работодателей, располагающихся в разных районах и регионах страны.

Сегодня Пенсионный фонд поступает следующим образом. Пенсионный фонд проверяет этот перечень и сверяет численность индивидуальных сведений о льготном стаже с перечнем. Информация, поступающая в систему персонифицированного учета, по закону является конфиденциальной. Все сведения о застрахованных лицах, поступающие в ходе ведения персонифицированного учета в Пенсионный фонд, вводятся в информационную систему.

В течение 1996 года проходил пилотный проект внедрения системы персонифицированного учета. Он охватывал всего 4 города Российской Федерации. Число рабочих мест пользователей увеличилось до 2000. В 1997 году было зарегистрировано 20 миллионов застрахованных лиц. Начался сбор сведений о стаже и заработке в новых регионах.

В него были включены г. Заречный (Пензенская обл.), г. Электросталь (Московская обл.), г. Обнинск (Калужская обл.), г. Саров (Нижегородская обл.) и г. Москва. На каждого работающего гражданина в начале его трудовой деятельности ПФР открывает индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем трудовой пенсии. То есть, где бы человек не работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах в пенсионную систему будут попадать на один и тот же индивидуальный лицевой счет. В дальнейшем это избавит людей при выходе на пенсию собирать справки о стаже и заработке.

Выгодно ли отдавать персонифицированный учет на «аутсорсинг»?

Когда речь идет о персонифицированном учете, работодатель понимает, насколько здесь важен грамотный подход. Во-первых, речь идет о будущем сотрудников, во-вторых, в компанию могут пройти проверки персонифицированного учета

Любому работодателю важно и проверку пройти, и о сотрудниках позаботится. Возникает вопрос, можно ли «отдать» подобные услуги на аутсорсинг? Конечно можно

Главное, чтобы компания сотрудничала с вами на взаимовыгодных условиях, а специалисты были компетентны.

Стоимость услуг

| До 5 сотрудников | 5 000 рублей |

| Каждый дополнительный сотрудник | плюс 250 рублей |

| Представление в ПФР нарочным | 2 000 рублей |

Специалистам «Главного Бухгалтера» всегда важно отслеживать появление новых постановлений и исправлять отчетность, иными словами «держать руку на пульсе». Это касается не только персонифицированного учета, но и расчета заработных плат, отпускных и больничных, оформления документации при приеме на работу, услуг по восстановлению бухгалтерии и других необходимых действий, которые должны быть совершены в соответствии с действующим Законодательством

Нашими клиентами становятся компании, для которых важно:

- Быть уверенными в качестве бухгалтерии. Безупречная бухгалтерия поможет вам работать и эффективно взаимодействовать со своими сотрудниками, а также с налоговой службой и социальными фондами. От качества бухгалтерии зависит многое: начиная от финансовых прогнозов, и заканчивая поиском инвестором.

- Снизить риски, увеличить доходы. Этого можно добиться только, если вы хорошо знакомы с Законодательством РФ. Мы знаем нюансы законов и поможем вам выбрать наиболее успешную учетную политику.

- Обеспечить быстрый доступ к нужной документации. Если учет ведется системно и правильно, руководитель, всегда сможет получить на руки тот или иной документ, и, взглянув на отчетность, сделать выводы относительно сложившейся в компании ситуации.

Как работает система персонифицированного учета

На базе системы персонифицированного учета взаимодействуют три субъекта правоотношений обязательного пенсионного страхования:

страховщик (ПФР);

страхователь (работодатель);

застрахованное лицо (сотрудник).

Реализация системы персонифицированного учета осуществляется следующим образом:

При поступлении на работу гражданин предоставляет работодателю полную информацию о себе (ФИО, адрес регистрации, дата рождения, т.п.). Предоставленные данные подтверждаются документально (паспорт, документ, подтверждающий регистрацию, т.п.).

-

Работодатель вносит предоставленную информацию в базу, которая может быть оформлена как в электронной форме, так и на бумажном носителе.

В установленный срок работодатель подает персонифицированные данные в территориальный орган ПФР по месту регистрации. Предоставленный документ (в электронном виде или на бумаге) представляет собой консолидированную персональную информацию обо всех работниках предприятия.

На основании данных, предоставленных работодателями, орган ПФР формирует сводную базу со сведениями обо всех застрахованных лицах. При наступлении страхового случая (приобретение инвалидности, наступление пенсионного возраста, потеря кормильца, прочие случаи, предусмотренные законодательством), ПФР на основании сведений персонифицированного учета рассчитывает сумму пенсионных выплат.

Как работает система?

Создание системы персонифицированного учета обозначило необходимость идентификации всех граждан, за которых так или иначе производят страховые взносы. Речь, конечно же, идет об индивидуальном лицевом счете.

Индивидуальный лицевой счет – это уникальный номер, присваиваемый гражданину в момент его постановки на учет в ПФР. Для большинства граждан будет более понятно, если сказать, что номер этот указывается в СНИЛС.

Для эффективной работы система учета была разработана с некоторыми особенностями. В отношении лицевого счета речь идет о следующих из них:

- Каждому человеку присваивается свой, уникальный номер, который остается с ним на всю жизнь, даже при смене паспорта, фамилии и других данных.

- Номер лицевого счета содержит 11 цифр, первые 9 могут быть любыми, 2 последние формируются по особому алгоритму (можно даже проверить правильность номера с помощью контрольного значения). Всего существует более 900 миллионов уникальных комбинаций. С учетом демографических особенностей, свободных номеров хватит еще примерно на 300 лет.

Сам лицевой счет – это не просто набор цифр в виде номера. Комбинация нужна для идентификации участников системы. А вот лицевой счет содержит в себе куда больше сведений. Данные о застрахованном лице на нем копятся всю его жизнь. Здесь отображаются следующие сведения:

- места работы;

- периоды трудовой деятельности;

- стаж;

- размеры взносов, совершенных работодателями;

- сумма имеющихся страховых баллов;

- данные о периодах, в течение которых человек не работал, но имеет право на начисление пенсионных баллов за них (например, сюда включается время срочной службы, декретного отпуска, ухода за больным членом семьи, который потерял трудоспособность и нуждается в посторонней помощи в исполнении бытовых и иных обязанностей).

Сведения такого характера являются конфиденциальными, поэтому к их хранению предъявляются особые требования, а запросить данные может только само застрахованное лицо. Причем сегодня это сделать очень просто – достаточно воспользоваться личным кабинетом гражданина на официальном сайте ПФР. При наличии подтвержденной учетной записи сведения выгружаются буквально в 2 клика. Уже через минуту после формирования запроса данные можно скачать в pdf-формате. Основные сведения (общий страховой стаж и размер ИПК) также можно посмотреть прямо на сайте.

Кто отвечает за ведение?

При создании СПУ Правительство РФ хотело сформировать единую систему учета. Контрольные функции возложили полностью на Пенсионный фонд. Он имеет следующие обязанности:

- управление денежными средствами, полученными в виде страховых взносов (речь идет о выплатах пенсионерам, направлении накопительной части пенсии по желанию заявителя в тот или иной фонд для дальнейшего инвестирования и накопления);

- назначение пенсионных выплат и иных пособий, находящихся в ведении ПФР;

- расчет размеров причитающихся отчислений.

ПФР также работает с работодателями, которые в свою очередь делают за сотрудников страховые взносы и составляет различные формы отчетности. Именно из них сотрудники Пенсионного фонда получают сведения о размере отчислений и стаже граждан.

Напомним, что 22% от зарплаты (не вычитается из зарплаты, а выплачивается из средств работодателя) направляется на страховые взносы в ПФР. Однако на формирование страховой пенсии из них поступает только 16%, остальные идут на различные социальные выплаты.