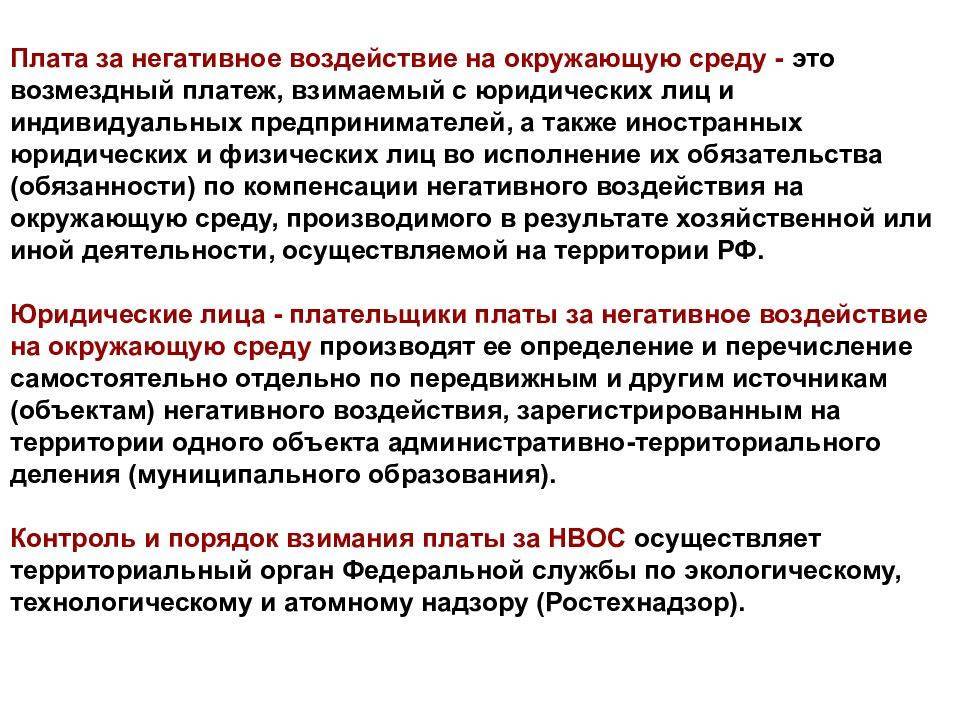

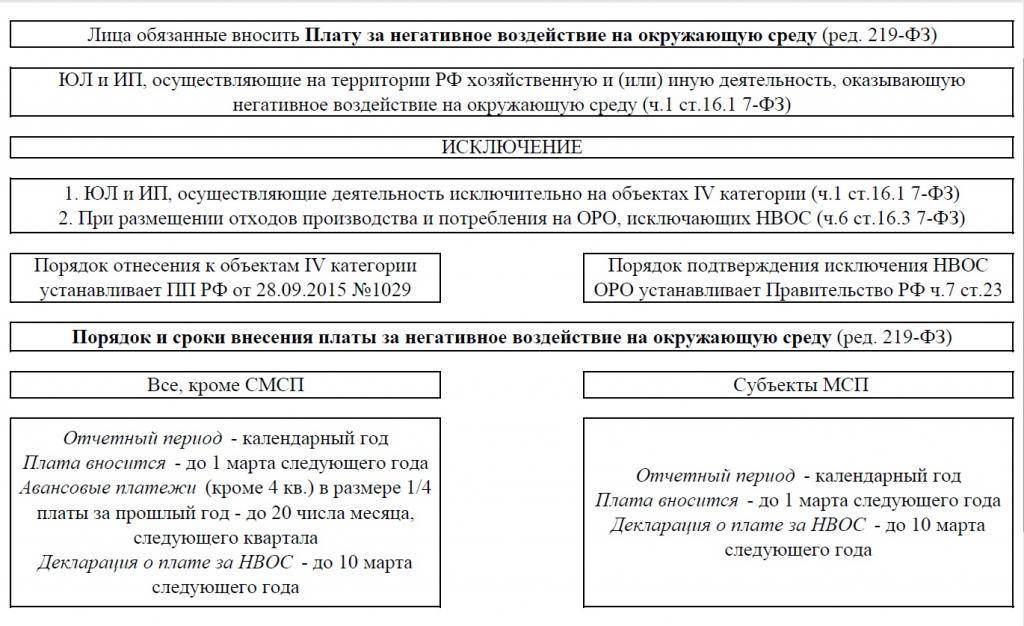

Кто должен платить за негативное воздействие за окружающую среду

В соответствии с пунктом 1 статьи 4.2 Федерального закона №7-ФЗ юридическим лицам и ИП, которые осуществляют свою деятельность на объектах IV, плату за НВОС вносить не нужно на основании пункта 1 статьи 16 данного закона. Следует отметить, что объекты без категории (например, офисные помещения) на данный момент обязаны вносить данную плату и сдавать декларацию.

К IV категории согласно Постановления Правительства РФ №1029 от 28.09.2015 г. «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категории» относятся следующие объекты:

1. Наличие одновременно следующих критериев:

1.1. наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 тонн в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

1.2. отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

2. Осуществление на объекте деятельности по обеспечению электрической энергией, газом и паром (с использованием оборудования с проектной тепловой мощностью менее 2 Гкал/час при потреблении газообразного топлива) при условии соответствия такого объекта критериям, предусмотренным подпунктом “б” пункта 6 настоящего документа.

3. Использование на объекте оборудования исключительно для исследований, разработок и испытаний новой продукции и процессов (предприятия опытного производства, научно-исследовательские институты, опытно-конструкторские бюро) при условии соответствия такого объекта критериям, предусмотренным пунктом 6 настоящего документа.

Примечание. В соответствии с подп. «б» п. 4 ст. 9 Федерального закона от 31.12.2017 № 503-ФЗ «О внесении изменений в Федеральный закон “Об отходах производства и потребления” и отдельные законодательные акты Российской Федерации» плата за НВОС при размещении ТКО за 2016 и 2017 гг. не исчисляется и не взимается.

Расчет платежа НВОС

Чтобы правильно рассчитать сумму сбора НВОС, нужно учитывать следующие данные.

- Нормы и лимиты вредных выбросов, стоков и размещенных отходов, установленные Росприроднадзором и актуальные на текущее время.

- Ставки платежа за НВОС, установленные Постановлением Правительства РФ.

- Коэффициент инфляции и размещения отходов.

- Размер НВОС: в пределах установленных норм и сверх них.

В настоящее время существуют специальные онлайн-сервисы, помогающие произвести расчет платежа НВОС.

ПРИМЕР РАСЧЕТА. ООО «Приор» получило разрешение на осуществление выброса сажи в окружающую среду.

В 2016 году выброс сажи в I квартале 2016 года не превысил нормативного лимита. Базовая ставка для учета выброса сажи была принята в 2005 году, поэтому применимый к ней коэффициент составляет 1,98. Базовая сумма ставки за выброс сажи, установленная Росприроднадзором, составляет 80 руб.

Рассчитаем, сколько должно заплатить ООО «Приор» за выбросы сажи, осуществляемые стационарными установками, в I квартале 2016 года. Для этого нам необходимы данные о фактическом количестве выброшенной в атмосферу сажи (примем его за 0, 0040 т, как это значится в документах ООО «Приор»).

Сначала определим ставку, по которой будет считаться платеж конкретно для ООО «Приор». Для этого нужно умножить значение базовой ставки на коэффициенты, соответствующие деятельности ООО. 1,9 (региональный коэффициент за выбросы в атмосферу) х 1,98 = 3,76. Умножим эту цифру на базовую ставку 3,76 х 80 = 300,96.

Теперь вычислим сумму согласно дифференцированной ставке: количество фактически выброшенной в атмосферу сажи умножим на полученный коэффициент: 0,0040 х 300,96 = 1,2 руб.

Эту сумму ООО «Приор» должно перечислить в качестве авансового платежа НВОС за I квартал 2016 года. Платеж должен быть совершен не позже 20 апреля 2016 года.

Как отразить плату за НВОС в учёте

Есть два варианта начисления платы за НВОС:

- По кредиту 68 «Расчёты по налогам и сборам», открыв отдельный субсчёт.

- По кредиту 76 «Расчёты с разными дебиторами и кредиторами».

Выбранный способ нужно прописать в учётной политике для целей бухучёта. Счёт по дебету зависит от того, где используют объект НВОС и как рассчитана плата: в пределах норм или сверх лимитов.

Плату в пределах норм отражают:

- Дт 20 — в основном производстве;

- Дт 23 — во вспомогательном производстве;

- Дт 25 «Общепроизводственные расходы» или **Дт 26** «Общехозяйственные расходы» — в текущей деятельности;

- Дт 44 «Расходы на продажу» — в торговой деятельности.

Плату сверх допустимых норм отражают по дебету 91.2 «Прочие расходы».

На ОСНО и на УСН с объектом «Доходы минус расходы» плату за негативное воздействие можно учесть в материальных расходах. Но только в пределах установленных нормативов допустимых выбросов (сбросов) и лимитов размещения отходов. Суммы превышений в расходы не включают. Если лимиты на размещение отходов не разработаны, вся сумма платы за НВОС по отходам будет сверхнормативной и в расходы не войдёт.

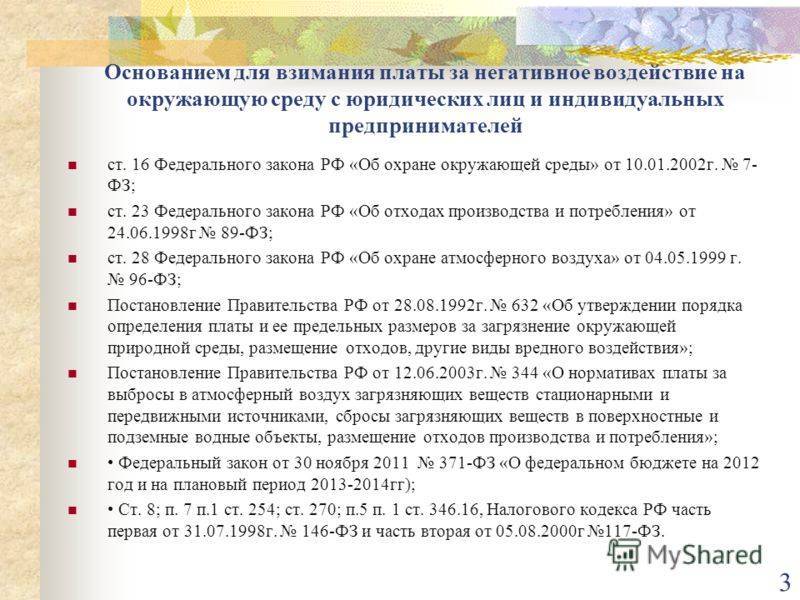

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

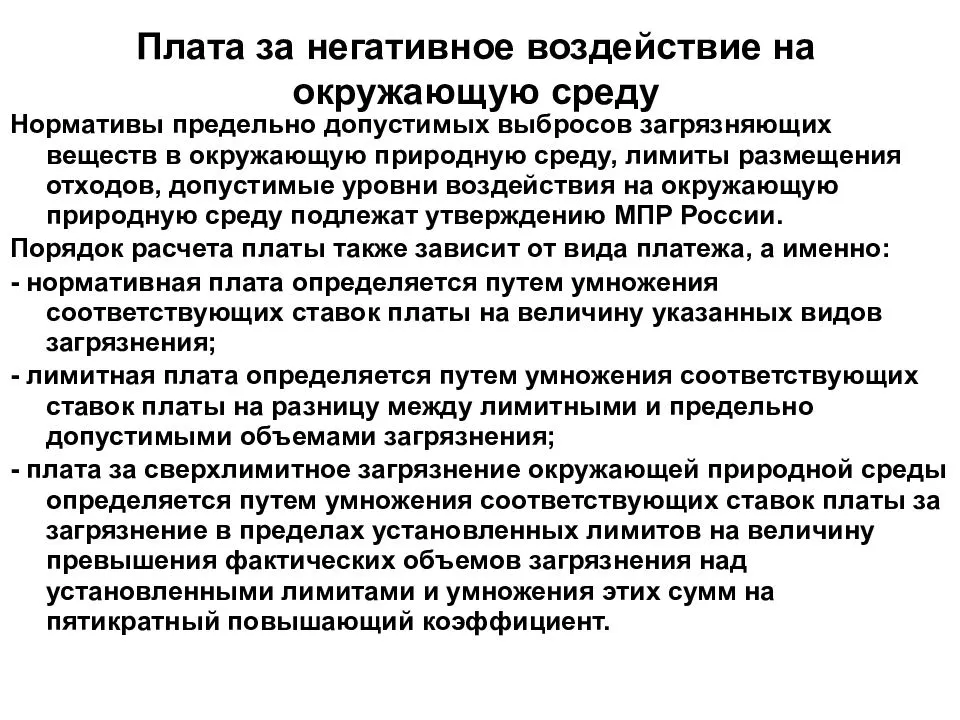

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

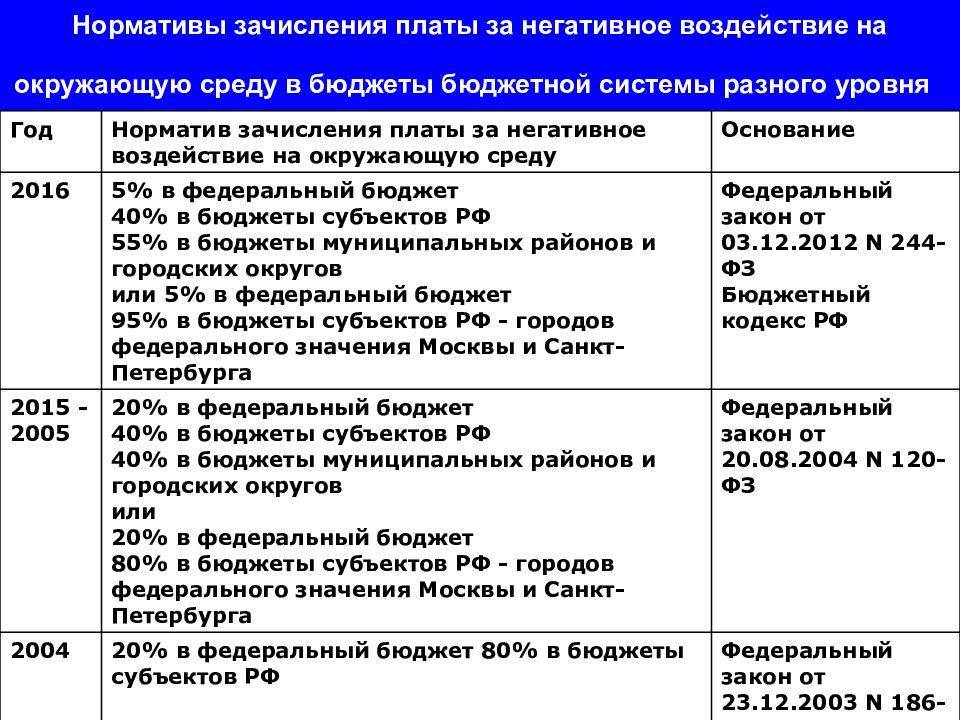

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

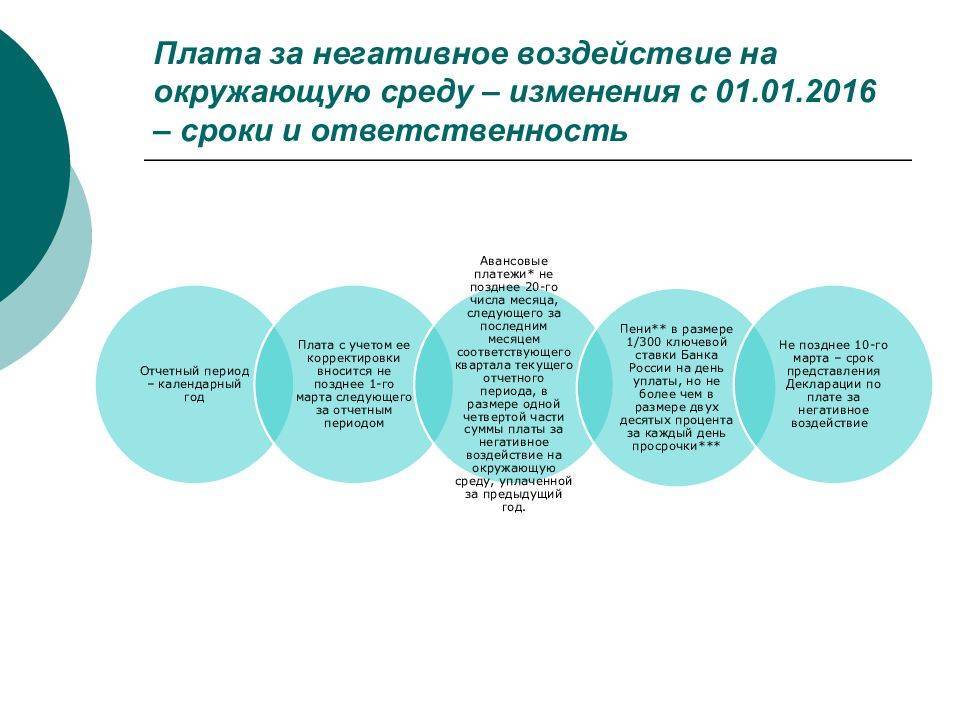

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

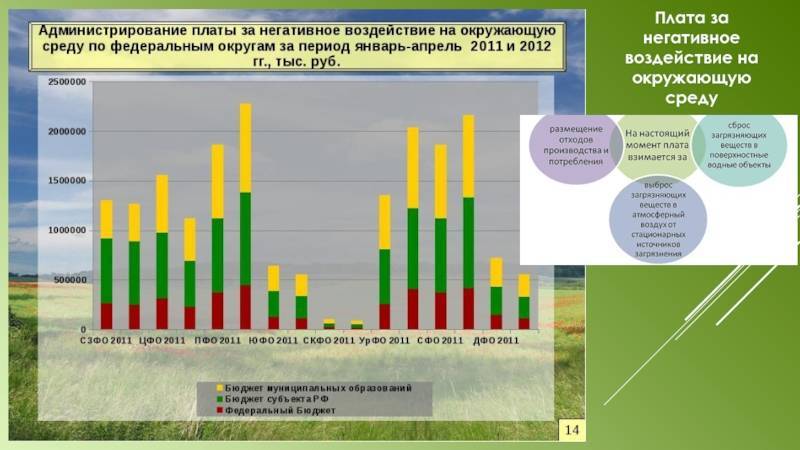

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Как поставить на учёт объект НВОС

Если на предприятии есть источники загрязнения природы, их вносят в реестры Росприроднадзора не позднее шести месяцев с начала эксплуатации. Для этого подают заявку одним из способов:

- в электронном виде — через личный кабинет природопользователя в разделе «Поставить объект на учёт» или через сайт госуслуг;

- на бумаге — лично в территориальный Росприроднадзор или почтой с описью вложения и уведомлением о получении.

Ставить на учёт и платить за объекты НВОС нужно тем, кто непосредственно ими пользуется. То есть по арендованным объектам заявку в Росприроднадзор подаёт арендатор.

При подаче заявки:

Не страшно, если ошибётесь и выберете не ту категорию — в документах Росприроднадзор всё равно укажет правильную. В течение 10 календарных дней с подачи заявки вы получите свидетельство о постановке на учёт с кодом и категорией объекта.

От присвоенной категории зависят расчёт платы, состав экологической отчётности, получение разрешений и другие обязанности, например:

Коэффициенты вредности

При расчете суммы данного сбора учитывается степень вреда, наносимого предприятием окружающей среде. В зависимости от применяемого коэффициента, плата может быть выше или ниже. Это дополнительно стимулирует предпринимателей принимать адекватные меры по уменьшению НВОС.

В таблице представлены виды воздействий, связанных с размещением отходов, в зависимости от присвоенного им коэффициента.

| № | Коэффициент | Особенности размещения отходов |

|---|---|---|

| 1 | Размещение отходов, относящихся к V классу опасности, путем закладки их в специально созданные пустоты горных пород (в добывающей промышленности). | |

| 2 | 0,3 | Размещение вредных отходов на специальных объектах, оборудованных согласно установленных требований, без превышения установленных предельных норм. |

| 3 | 0,33 | Размещение отходов IV класса опасности, которые приобрели этот класс после обезвреживания отходов II класса опасности. |

| 4 | 0,49 | Размещение отходов IV класса опасности, которые приобрели этот класс после обезвреживания отходов III класса опасности. |

| 5 | 0,5 | Размещение отходов IV и V классов опасности, приобретших эту степень в процессе утилизации отходов, размещенных в более ранние сроки. |

| 6 | 0,67 | Размещение отходов III класса опасности, которые приобрели этот класс после обезвреживания отходов II класса опасности. |

Кроме коэффициентов размещения отходов, имеет значение коэффициент инфляции

Поскольку плата устанавливается каждый год, нужно принимать во внимание внутренние экономические факторы. Коэффициент инфляции ежегодно обновляется Постановлением Правительства РФ, в 2016 году он составляет 2,56 (было 2,45) и 2,07 (было 1,98)

Если негативное воздействие превысило установленные лимиты, используется еще один, повышающий коэффициент, он составляет 5 единиц (п. 5 Постановлением Правительства РФ № 632 от 28 августа 1992 г.).

Ответственность

За несвоевременное внесение экологических платежей согласно КОАП предусмотрена административная ответственность в виде штрафа до 100 000 рублей (см. ст. 8.41) за каждый квартал последнего года. В п. 1 ст. 4.5 КоАП РФ ограничена давность привлечения к административной ответственности. На организацию или индивидуального предпринимателя не может быть наложен административный штраф, если со дня совершения административного правонарушения прошло более одного года.

Выполнение работ по расчету экологических платежей и их согласованию организации могут произвести самостоятельно, но для этого необходимо знать нюансы природоохранного законодательства и составления экологической документации. Надёжнее и проще доверить это специалистам.

Сотрудничество с нами гарантирует Вам получение ценных рекомендаций, позволяющих снизить экологические платежи, избежать штрафных санкций надзорных органов и траты времени в очередях Росприроднадзора/ ДПИООС.

Мы рассчитаем экологические платежи для Вашего предприятия и согласуем в природоохранных органах качественно и в короткие сроки! А также выполним разработку и согласование иных экологических документов.