Какие необходимы документы

Важно собрать полный пакет, для того чтобы у страховой компании не было повода отказать в принятии документов и осуществилось возмещение ущерба дтп по ОСАГО

В пакет входит:

- заявление о ПВУ по причине наступления страхового случая;

- извещение о ДТП, заполненное всеми участниками ДТП;

- справка о ДТП из ГАИ;

- ксерокопии документов от ГИБДД, которые подтверждают или отвергают наличие административных правонарушений (протокол, постановление, определение);

- документы на автомобиль (ПТС и свидетельство о регистрации);

- нотариальная доверенность (в случае получения выплаты сторонним лицом);

- чеки и квитанции, подтверждающие расходы в связи со случившимся ДТП (эвакуация с места происшествия, хранение и т. д.);

- действующий полис автогражданки (копия);

- документ, удостоверяющий личность;

- водительское удостоверение;

- данные банковского счета для перечисления суммы ущерба.

Как правильно оформить документы

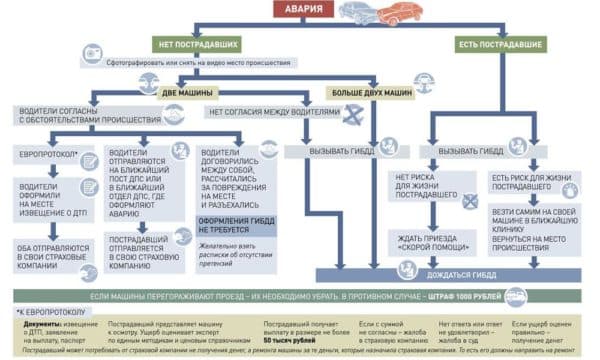

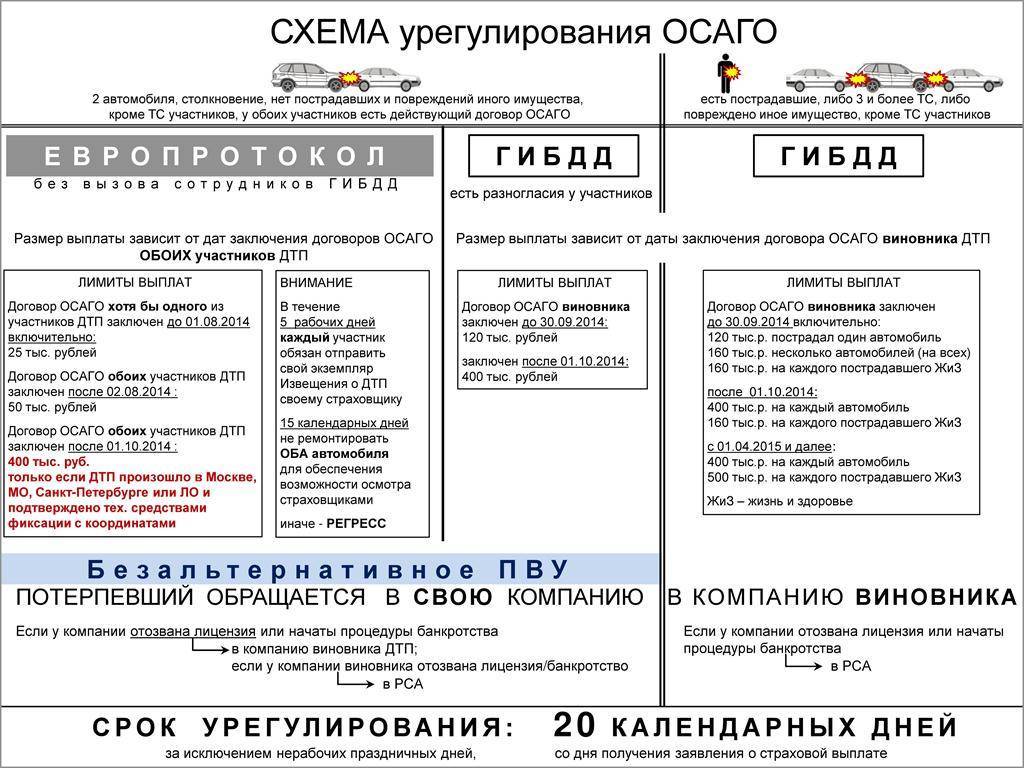

С начала июля 2015 года в России действуют новые правила дорожного движения, утвержденные постановлением Правительства РФ, согласно которым оформление ДТП возможно как с участием полиции, так и без нее. Рассмотрим детальнее оба случая.

Оформление ДТП без участия правоохранительных органов

Оформление ДТП без сотрудников ГАИ

Оформление ДТП без сотрудников ГАИ

Оформление документов без привлечения полиции возможно лишь в том случае, если:

- пострадало не более двух автомобилей;

- авария произошла без причинения вреда человеческой жизни;

- у обоих участников ДТП имеется действующий на момент столкновения полис ОСАГО страховщиков внесенных в единую базу ОСАГО;

- между водителями отсутствуют споры и разногласия, решение которых возможно лишь при помощи привлечения сотрудников правоохранительных органов;

- Стоимость ремонта составляет не больше 50000, а если страховка оформлена до начала августа 2014 года – менее 25000 рублей.

Порядок действий следующий:

- Визуальная оценка стоимости ремонта автомобиля.

- Согласование обстоятельств аварии, выяснение, кто с участников дорожного движения является ее виновником.

- Совместное заполнение обоими водителями извещения о ДТП, которое является приложением к страховому полису ОСАГО.

- Подписание извещения.

- Обмен контактными данными со вторым водителем.

- Звонок в страховую компанию для уведомления о ДТП и его регистрации уполномоченными сотрудниками.

- Передача оригинала извещения о ДТП в страховую компанию. Ее необходимо осуществить в течение 5 дней.

Оформление ДТП с вызовом полиции

Привлечение правоохранительных органов для оформления ДТП является обязательным в следующих случаях:

- Столкнулось больше, чем два автомобиля.

- Есть пострадавшие, погибшие.

- Участники ДТП не могут договориться. Каждый твердит о своей правоте, собственных ошибок никто не признает.

- У одного или обоих водителей отсутствует полис ОСАГО.

Если хоть одна с причин имеет место быть, вызов полиции неминуем. После приезда сотрудников ГИБДД документация оформляется в следующем порядке:

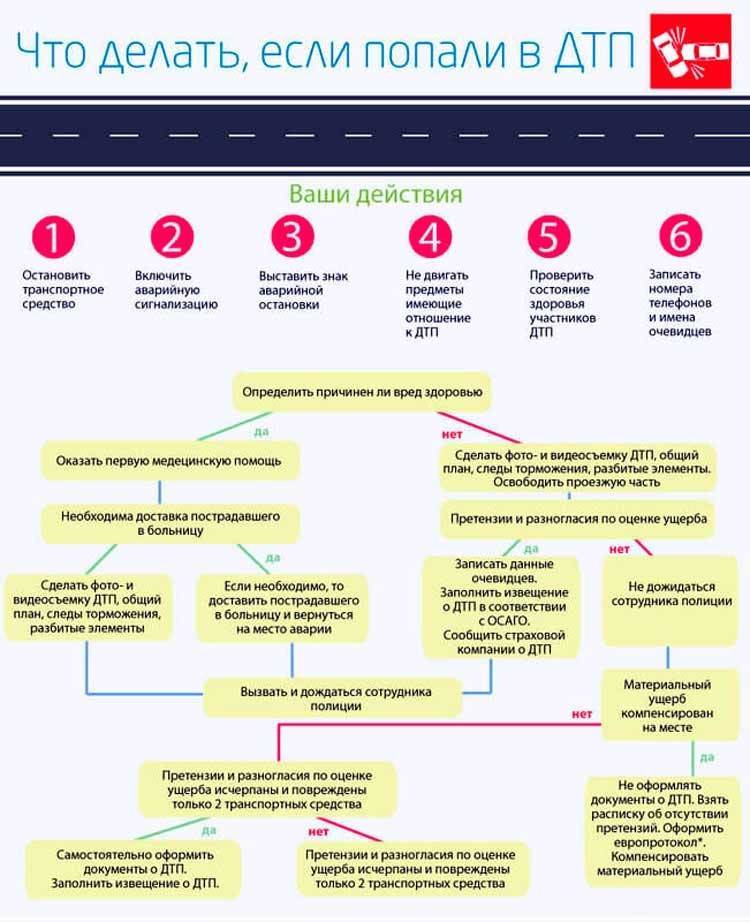

Составляется и подписывается схема ДТП. В ней должно быть указано дата и время аварии, место. Также записывается информация о транспортных средствах, которые столкнулись и о водителях.

Оформление ДТП

Оформление ДТП

- Составление протокола осмотра места происшествия. Перед подписанием каждый участник ДТП должен внимательно его прочесть, чтобы избежать неприятностей из-за своей невнимательности.

- Фото- и видеосъемка места происшествия, кадры которой должны содержать ключевые элементы: расположение транспортных средств, причиненный ущерб, тормозные пути на трассе, состояние дороги.

- Перемещение автомобилей в место, где они не будут загораживать проезжую часть, мешая, таким образом, движению транспорта.

- Сбор информации от свидетелей, получение их контактных данных.

- Получение от сотрудника полиции справки о ДТП.

Схема оформления ДТП

Схема оформления ДТП

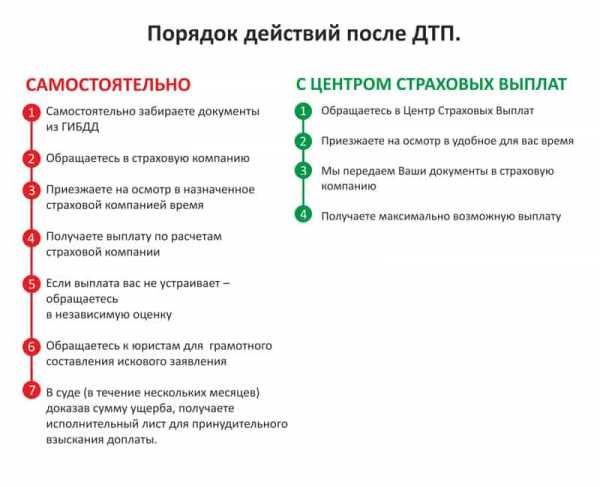

Как получить страховую выплату по процедуре ПВУ

Всех интересует сам процесс начисления выплат по ОСАГО.

Далее в статье рассматривается более подробно алгоритм получения страховых выплат в рамках процедуры ПВУ:

- В первую очередь вся документация оформляется непосредственно на месте аварии.

Это шаг очень ответственный, поскольку от него во многом зависит и дальнейшее развитие событий. Кроме того, именно от грамотности, объективности и точности отражения фактов, от четкости в составлении всех документов может зависеть и конечный размер выплаты.

Следует помнить, что Страховая вправе отказаться от возмещения при наличии ошибок в составлении документации.

Максимум внимания необходимо проявить, если составляется Европротокол.

- На втором шаге следует подача всех бумаг в компанию страховщика.

Когда ДТП полностью оформлено документально в соответствии с требованиями ПВУ, подается уже извещение об аварии. Также обязательно составляется заявление о страховом возмещении. Все документы обязательно передаются за 5 рабочих дней — срок сократился, раньше он составлял 15 дней.

- Следующий этап посвящается анализу всей предоставленной информации и принятию решения.

Сотрудники СК обязательно тщательно проверяют и оценивают всю документацию. Затем уже выносится итоговое решение. Нужно определить, соответствует ли конкретное ДТП страховому случаю, есть ли необходимость в выплате в рамках ПВУ.

- На четвертом шаге осуществляется тщательный осмотр транспортного средства.

Выполняют осмотр сами сотрудники страховой компании. Если возникают разногласия, потерпевшее лицо имеет право потребовать уже экспертизы в независимой компании. Требование направляется страховщику. Он и должен обеспечить проведение официальной независимой экспертизы.

- Завершающий этап связан непосредственно с выплатой возмещения.

Законом на это отводится 20 календарных дней, на протяжении которых страховщик обязан выплатить страховку. Отсчитывается срок сразу с момента подачи документации. Выплачивается страховка безналичным платежом на расчетный счет либо наличными прямо через кассу. Получает страховку потерпевший. Затем уже сам страховщик должен произвести все финансовые операции напрямую со страховщиком виновника ДТП. Они и обязаны в соответствии с законом возместить всю сумму.

Следует помнить, что уже на месте аварии все необходимо оформлять, документировать максимально грамотно.

Проще всего допустить ошибки в извещении о ДТП, поэтому можно обойтись и без него, для надежности.

Необходимые документы

Обязательно потребуется составить заявление в страховую компанию в полном соответствии с требованиями. Нужно обязательно взять готовые бланки у страховщика.

Рассмотрим перечень документации, которая может потребоваться:

- извещение о ДТП. Его необходимо заполнить обеим сторонам;

- заявление о возмещении, о произошедшем страховом случае;

- справка потребуется от инспектора. Она оформляется по стандарту 748, если был вызван наряд;

- нужны копии всех документов, подтверждающих отсутствие или наличие правонарушений. Это может быть определение, постановление или протокол осмотра места ДТП;

- квитанции о расходах, сопутствующих ДТП;

- необходимо документально подтвердить право собственности потерпевшего лица на данное транспортное средство;

- если у потерпевшего имеется представитель, обязательно нужна заверенная нотариально доверенность;

- иногда запрашивают копии водительских прав, а также паспорта потерпевшего.

Также понадобятся банковские реквизиты, чтобы перечислить страховую выплату, и нужна копия полиса ОСАГО.

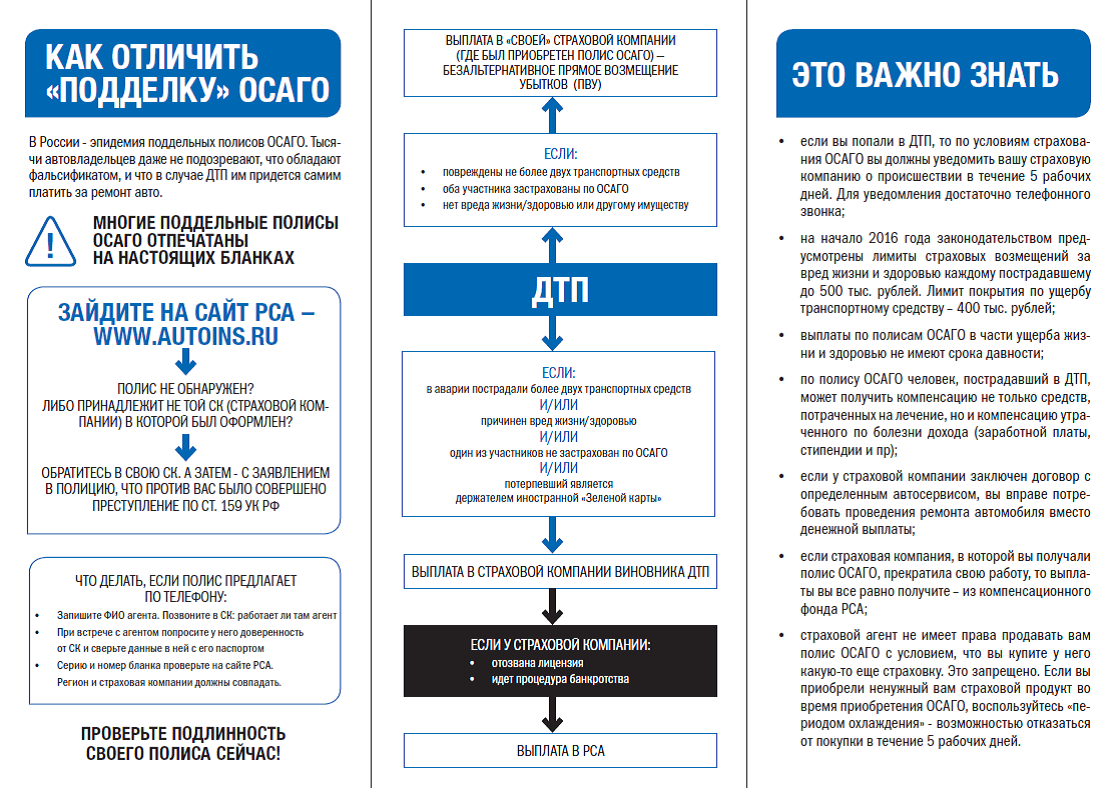

Отказ в прямом возмещении убытков по ОСАГО

Согласно вышеприведенной инструкции, отказать от ПВУ пострадавшему страховая компания может на двух этапах:

- Во время подачи заявления. Причина – отсутствие основания для прямого возмещения, т.е. условия ДТП не соответствуют ПВУ (есть вред здоровью, нет ОСАГО у всех участников либо полис недействующий).

- После полного рассмотрения запроса на ПВУ. В этом случае основаниями могут служить:

- Выявление не учтенных ранее причин несоответствия условий ДТП условиям ПВУ (см. выше).

- Установление факта, что потерпевший является единственным участником ДТП.

- Обнаружение того, что перед заявлением на ПВУ пострадавший уже подавал заявление на компенсацию в страховую виновного.

- Документы на прямое возмещение не были предоставлены в срок.

- Пострадавшее ТС не было предоставлено на осмотр, или было отремонтировано (утилизировано) до указанного времени.

- Не установлен виновный в ДТП.

- Установлена обоюдная вина.

- Участник / участники ДТП находились в нетрезвом состоянии.

- Виновник покинул место ДТП до установления всех причин и фиксации факта аварии.

- ДТП произошло без непосредственного контакта ТС участников.

Нужно понимать, что другие причины, такие как большая загруженность страховщика, очереди, слишком большая / маленькая компенсация, отсутствие у страховой договора с автосервисом, оказывающим необходимые услуги и т.п. не могут являться обоснованными причинами отказа от прямого возмещения убытков.

Что не мешает некоторым компаниям незаконно прибегать к таким отказам, не желая выполнять свои обязанности. В этом случае стоит выполнить следующие действия:

- Затребовать письменный отказ с описанием оснований.

- Обратиться с жалобой в РСА или Федеральную службу страхового надзора (ФССН).

- В случае если вышеприведенное не поможет, обратиться в суд.

В большинстве случаев сам факт требования письменного отказа приводит к тому, что представители страховой компании стараются отказаться от необоснованных действий, т.к. в качестве санкций контролирующие органы могут не только оштрафовать нарушителя, но и инициировать отзыв лицензии.

Документы для получения страховых выплат

Комплект документов, требующийся для выплаты страхового возмещения, предусмотрен пунктом 3.10 Главы 3 Правил ОСАГО. Список выглядит так:

- Копия паспорта или другого удостоверения личности;

- Нотариальная доверенность с разрешением получать страховое возмещение (в том случае, если выплату получает не собственник автомобиля);

- Реквизиты счета куда будет перечислена выплата;

- Документы из ГАИ (справка №154, протокол и проставление либо определение по административному делу);

- Извещение о ДТП;

Все эти бумаги за исключением документов из ГАИ (если ДТП оформлялось без их участия) обязательно нужно подготовить перед подачей заявления на выплату страхового возмещения. Иначе страховщик может приостановить производство выплаты или вовсе не принять заявление без полного пакета.

При обращении в суд требуется подготовить документы, подтверждающие право получения компенсации от страховой компании.

К ним относится:

- извещение о ДТП, составленное и подписанное обоими участниками происшествия;

- копия протокола сотрудника ГИБДД, составленное на месте происшествия;

- постановление, справки о факте произошедшего ДТП;

- полис ОСАГО и сведения о полисе виновника ДТП;

- копия или второй экземпляр заявления, переданного страховщику для произведения выплаты (на документе обязательно должна стоять дата принятия заявления на рассмотрение);

- копия результата независимой экспертизой, проведенной после аварии для фиксации повреждений, полученных в ДТП;

- копия акта с указанием размера компенсации, которую требуется взыскать со страховщика.

Доказать свою невиновность можно в судебном порядке, заказав дополнительную независимую экспертизу. При ее проведении учитываются внешние факторы, повлиявшие на происшествие, техническое состояние автомобиля.

Если водитель не известил страховую о ДТП в течение 5 дней и не знает, что делать дальше, поскольку формальные условия договора были им нарушены, он имеет право обратиться к действующему законодательству. Страховщик обязан принять его заявление и открыть производство по страховому случаю, если пятидневный срок был пропущен по независящим от владельца полиса причинам.

Если владельцем ОСАГО был пропущен срок подачи извещения о ДТП на срок, превышающий 5 дней, страховая фирма может отказать в выплате компенсации из-за нарушения условий договора. Исключением является лишь ситуация, когда причина пропуска указанного срока является уважительной. Чаще всего это случается из-за травмы, полученной в ДТП.

Для водителя важно соблюсти время подачи документов в страховую после ДТП. Также нельзя забывать, что в общий порядок обращения в страховую компанию входит подача необходимых документов

Их список выглядит следующим образом:

- заявление о ДТП;

- копия страниц паспорта с фотографией и информацией о владельце (рекомендуется заверить нотариально);

- доверенность (если водитель не имеет возможности подать заявление лично в связи с травмой или по независящей от него причине);

- технический паспорт и регистрационное свидетельство на автомобиль;

- справка о ДТП;

- копия протокола ГИБДД.

Протокол независимой экспертизы водителю подавать не нужно. Экспертиза проводится уже после приёма заявления.

Заявление на выплаты по ОСАГО

- Наименование получателя (страховщика).

- Ф.И.О., адрес и паспортные данные.

- Наименование документа.

- Описание обстоятельств и последствий автомобильной аварии (с указанием номеров всех автомобилей, являющихся участниками ДТП).

- Указание характера повреждений.

- Подпись и дата.

Для того чтобы компенсация при ДТП пострадавшему определялась в прямом соответствии размеру ущерба, страховщик проводит автотехническую экспертизу.

Основания для отказа в рассмотрении заявки

В перечень возможных причин, по которым страховщик отказывает в выплате страховки обладателю полиса, входят случаи, когда водитель:

- допустил намеренное повреждение своего автомобиля для получения страховки (за исключением ситуаций, когда это требовалось в целях безопасности);

- совершил преступление, результатом которого стало ДТП;

- не подал в 5-дневный срок заявление;

- не выполнил свои обязательства для установления причин и обстоятельств совершения ДТП или не обеспечил доступ к автомобилю.

Во избежание недоразумений между страховщиком и владельцем автомобиля следует помнить, что по условиям договора обладатель полиса обязан сохранить своё транспортное средство в том состоянии, в котором оно находилось после ДТП. Некоторые водителю пренебрегают этим условием. Соответственно, страховщик, столкнувшись с тем, что поврежденная деталь уже была заменена, отказывает в выплате из-за несоблюдения условий договора.

Что говорит закон?

Работа компаний, связанных со страхованием транспорта регулируется Федеральным законом. В нем рассматриваются принципы страхования, обязанности владельцев транспорта и страховщиков, их ответственность друг перед другом и законом.

Подробно разбираются условия и порядок действий получения средств, оговаривается сумма страховки и временной промежуток на произведение оплаты, сроки договора и многое другое. Статьи включают правила по оформлению документов сотрудниками ГИБДД и без них. Выделено место для вопросов, связанных с независимой экспертизой и возникшим спорам.

Несмотря на подробное изложение всех постулатов, закон постоянно редактируется, поэтому собственникам автотранспортных средств надо следить за изменениями самостоятельно. Как правило, актуальная информация появляется в печатных изданиях, интернете и освещается в новостных передачах по телевизору.

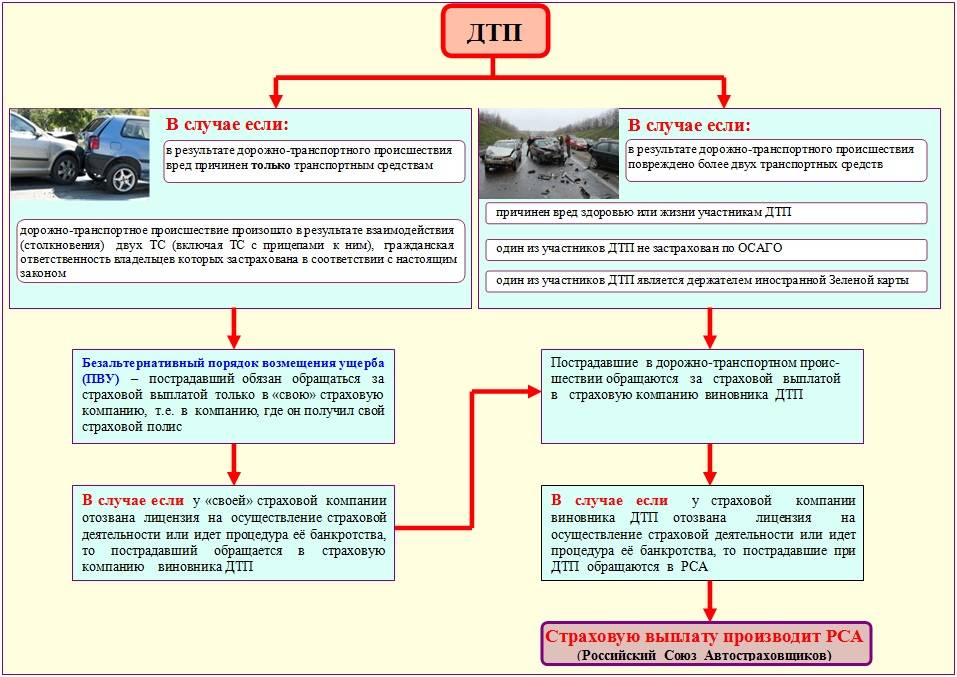

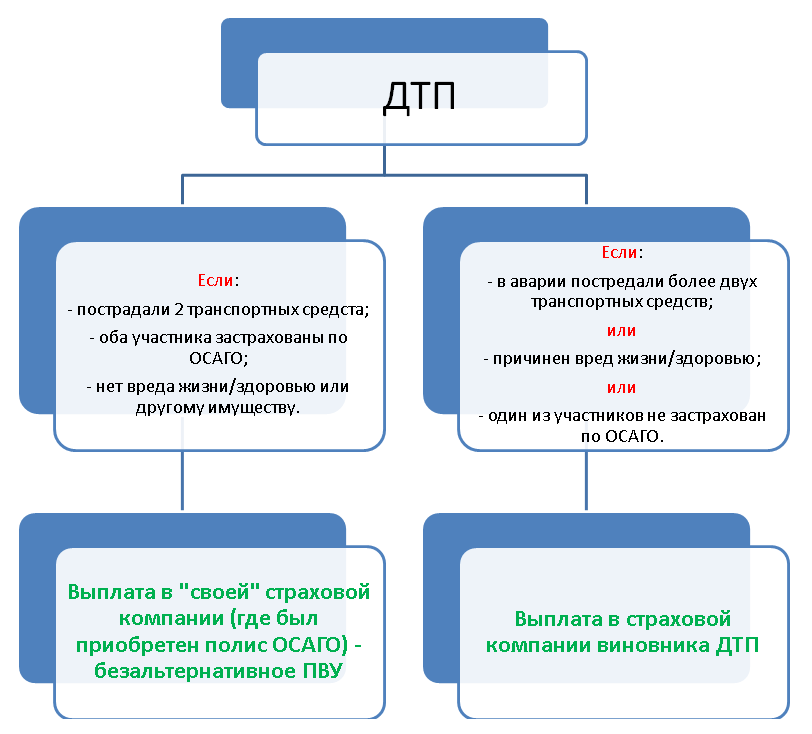

Когда не получится осуществить прямое возмещение убытков по ОСАГО в 2022 году?

Разберём основные ситуации, в которых страховая компания может отказать в компенсации ущерба своему клиенту. При этом такой отказ вовсе не означает, что потерпевший не сможет получить средства, а лишь говорит о том, что СК перенаправит клиента в компанию виновника.

Перечень ситуаций, в которых СК откажет в ПВУ на основании приложения №7 к «Соглашению о ПВУ», можно представить так:

компания виновника уже приняла заявление по этому ДТП (по любым причинам); в результате ДТП было начато судебное разбирательство (при этом неважно, по какому поводу – главное, чтобы он был связан с аварией); ДТП оформили по Европротоколу, но при этом участники сомневаются в правильности составления сопутствующих бумаг; в распоряжении одного из участников имеется только «Зелёная карта», при этом полис ОСАГО отсутствует; инспектор не смог с уверенностью установить, кто именно является виновником происшествия. Если получению прямого возмещения убытков по ОСАГО от собственной страховой компании ничего не мешает, то можно смело приступать к его оформлению

Если получению прямого возмещения убытков по ОСАГО от собственной страховой компании ничего не мешает, то можно смело приступать к его оформлению.

Несмотря на то, что введение безальтернативного ПВУ закрыло ряд существенных пробелов в процедуре получения компенсации, ряд проблем всё же остаётся актуален.

При оформлении прямого возмещения убытков по ОСАГО можно столкнуться со следующими трудностями:

- сумма выплаты по ПВУ может быть на 15-25% ниже реальной;

- страховщики часто пытаются склонить клиента при первом посещении подписать соглашение о выплате, которое фиксирует сумму возмещения и срок его выдачи;

- любая ошибка в документах по ДТП может стать законной причиной для отказа в прямой выплате (особенно актуально, когда участники не вызвали сотрудников ГИБДД);

- ДТП произошло без контакта между ТС, а в условиях к получению ПВУ указана формулировка «два ТС».

Разберём эти проблемы несколько подробнее.

Первая проблема – занижение выплат. Даже не взирая на то, что законодательство предусмотрело обязательность и безальтернативность выплат по страховому случаю, СК всё же могут постараться занизить сумму.

Суть проблемы кроется в том, что при использовании ПВУ проводки расчётов для страховой компании ведутся по строго фиксированным суммам, определённым Российским Союзом автостраховщиков. РСА не интересуется тем, каков размер конкретной выплаты по страховому случаю – сумма возмещения затрат для СК со стороны РСА формируется исключительно по информации о пострадавшем автомобиле и регионе, в котором произошло происшествие.

Результатом такого подхода становится то, что страховщик может как понести существенные убытки, так и ощутимо заработать на своём клиенте. Подобные возможности способствуют тому, что СК стараются занижать суммы выплат всеми доступными способами. Занижение размеров возмещений при ДТП с дорогим транспортным средством позволит покрыть затраты, а при аварии с дешёвым автомобилем – неплохо заработать на возврате от РСА.

В результате получается так, что разница в суммах между стандартным возмещением и выплатой методом ПВУ может составлять около 30%.

Вторая проблема – оформленное соглашение о выплате. Оформление такого документа – это распространённая хитрость, которой стараются пользоваться страховщики в 2022 году. Эта бумага имеет юридическую силу и устанавливает фиксированный размер выплаты при наступлении страхового случая, а также дату и порядок её получения. Если клиент согласился на подобный вариант, то он лишается возможности проведения реальной оценки ущерба при ДТП.

При наличии соглашения страховая попросту выплатит ту сумму, которая указана в документе. Конечно, эта сумма может превышать реальный ущерб, однако такое происходит крайне редко. Пострадавший может оспорить это соглашение в судебном порядке, однако практика показывает, что подобные дела редко решаются в пользу заявителя.

Третья проблема – отсутствие непосредственного контакта между автомобилями. Закон гласит, что одним из условий выплаты ПВУ является участие в ДТП двух транспортных средств. Это означает, что автомобили обязательно должны столкнуться. В противном случае на прямое возмещение рассчитывать не придётся.

Судебная практика устанавливает, что подобные ДТП считаются страховыми случаями тогда, когда автомобиль во время аварии использовался по назначению: ехал, остановился, парковался, буксировался и т. п.

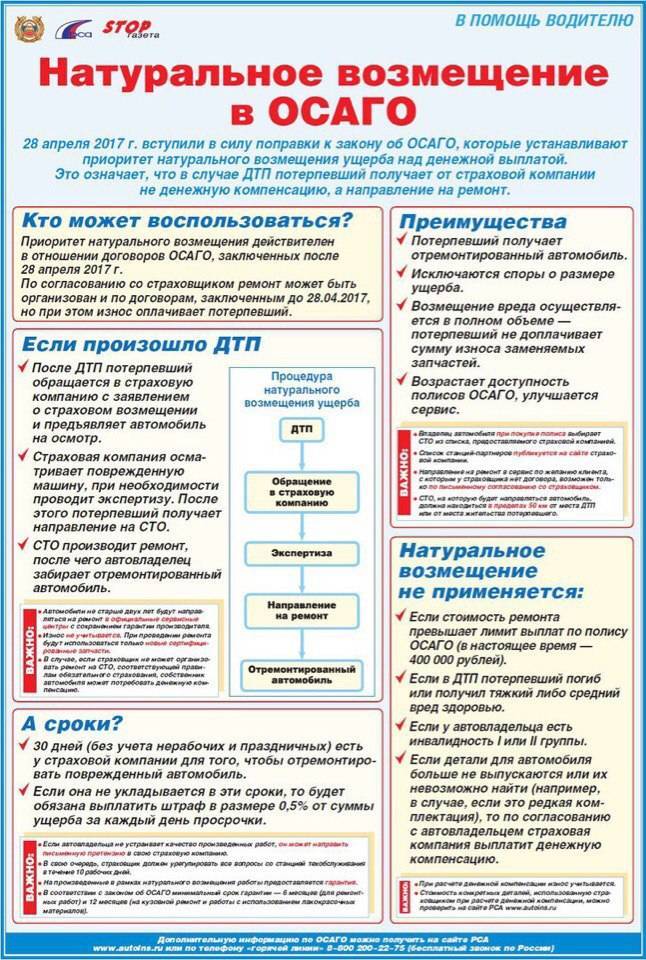

Ремонт или выплата

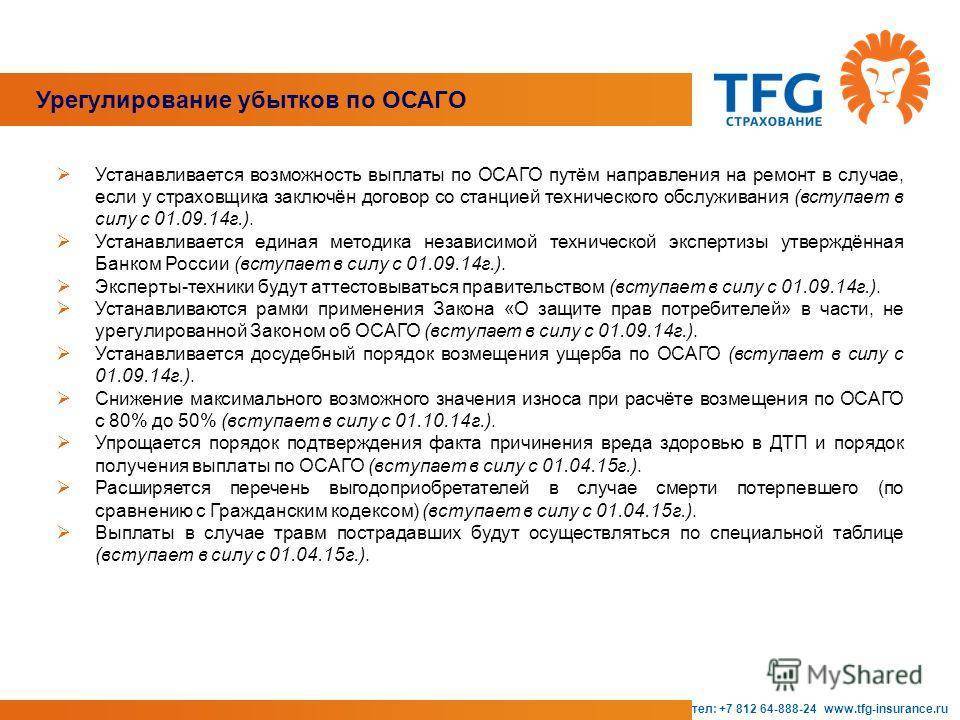

Федеральным законом № 49-ФЗ от 28.03.17г. были внесены поправки в закон об ОСАГО, согласно которым приоритетным способом возмещение ущерба является направление транспортного средства на ремонт.

Однако по соглашению со страховой компанией можно получить компенсацию в денежном выражении.

Для этого в заявлении приоритетным способом возмещения убытков укажите денежную компенсацию, но конечный выбор остаётся за страховщиком

Если же водитель выбрал восстановление ТС, СК обязана надлежащим образом организовать его проведение.

Внимание! Станция технического обслуживания должна находиться не далее, чем в 50 км от места жительства владельца или места нахождения автомобиля. Данный критерий доступности закреплён в п

15.2 ст. 12 ФЗ-40. Исключением считаются ситуации, когда транспортировку авто на расстояние более 50 км, оплатил сам страховщик.

ПВУ

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

Страховая компания также берет на себя расходы, которые связаны с ремонтом, к примеру, витрины магазина, забора, пострадавших в результате аварии. Но по полису ОСАГО нельзя компенсировать расходы на ремонт своего автомобиля.

Для получения выплат пострадавшему приходится искать виновника, если тот скрылся, и решать все вопросы по ОСАГО с ним и его компанией.

Бывает, виновники страхуются в сомнительного толка учреждениях, тогда у пострадавшего начинаются проблемы с выплатами.

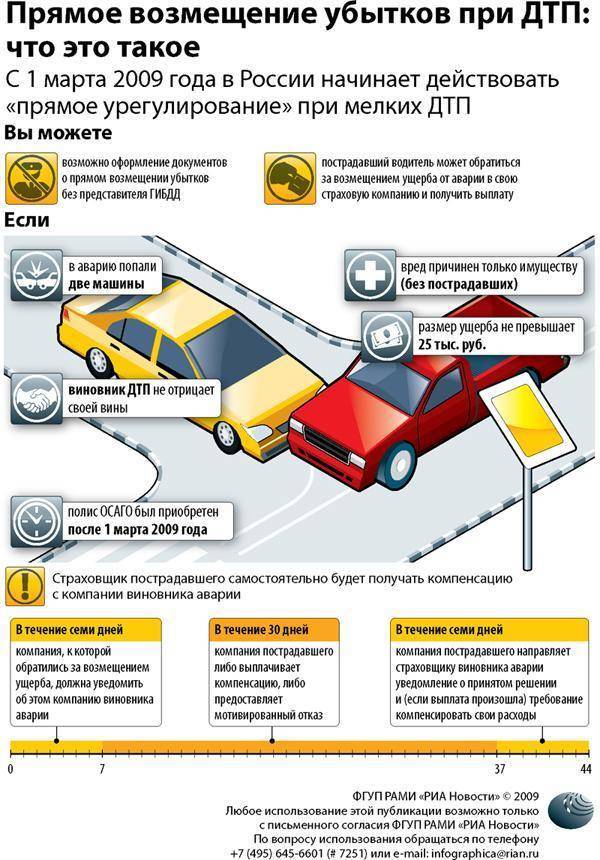

В 2009 году была введена процедура альтернативного прямого страхового возмещения. Клиентам была предоставлена возможность самим выбирать, у кого получать выплату.

Варианты:

- классический — с выплатой от страховщика виновника;

- альтернативный — прямая выплата от своего страховщика.

Идея была хорошей и приносила положительные результаты, но многие компании начали «отфутболивать» потерпевших к коллегам, находя разные предлоги.

Новые правила позволяли это. Но некоторые водители жульничали не меньше, подавая заявление сразу обоим страховщикам.

Тогда правительство решило закрыть программу и через пять лет ввело процедуру прямого возмещения ущерба по ОСАГО. Что это значит? Потерпевший получает основные страховые выплаты у своего же страховщика.

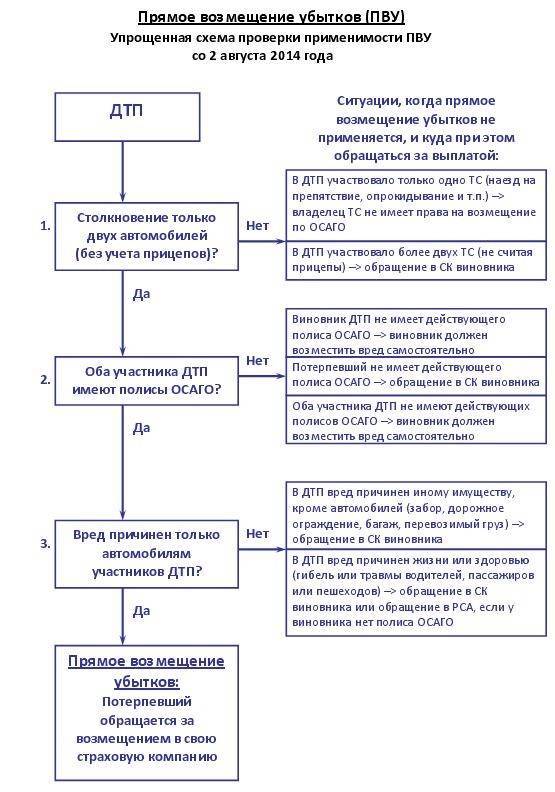

Условия для прямого возмещения

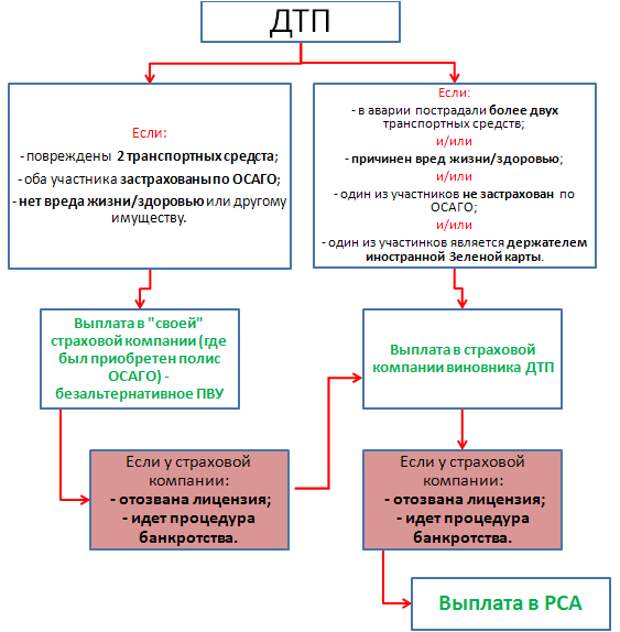

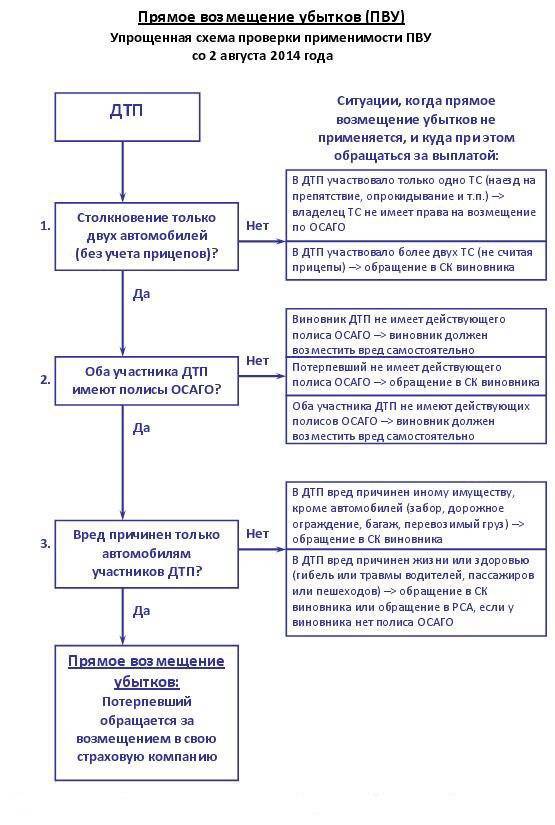

Рассмотрим, каким условиям должны отвечать ДТП и участники:

- В аварии должны участвовать два автомобиля. Если участвовали три автомобиля, но инспекторы ГИБДД оформили ДТП как две разные аварии с двумя машинами в каждой, то здесь действует прямое возмещении. Отказ в осуществлении прямого возмещения убытков по ОСАГО ожидает автомобилистов, если оформлено всего три автотранспортных средства.

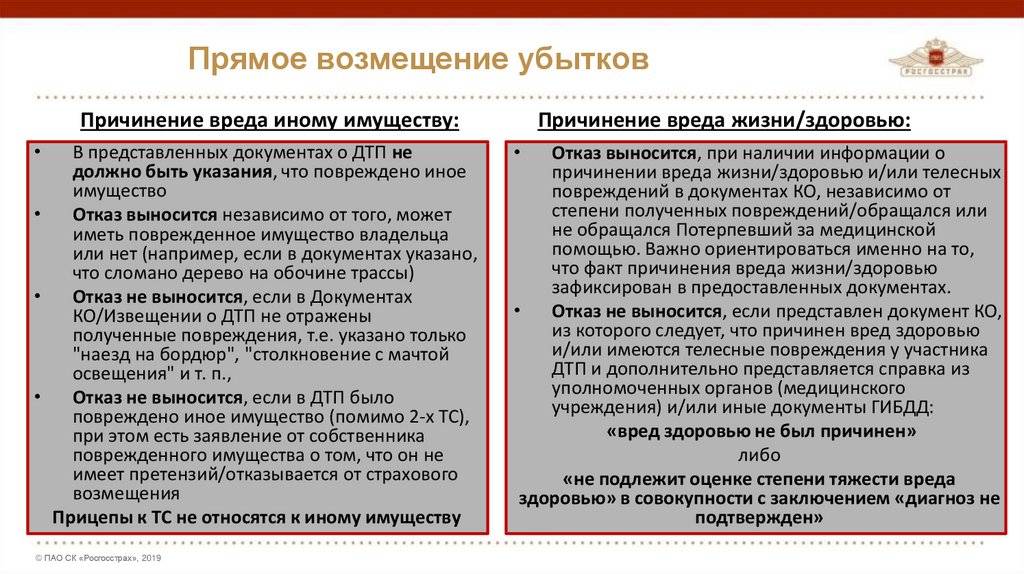

- Вред причинен только двум автомобилям. Если пострадали люди или сооружения, нужно обращаться к страховщику виновника.

- Вина в аварии распределяется четко, обе стороны соглашаются с заключением инспекторов ГИБДД. Если виноватыми признаны оба автомобилиста, им отказывают в прямом возмещении по ОСАГО. Таким же образом обстоят дела, если один из автомобилистов оспорил решение группы разбора в ГИБДД.

- Для получения возмещения ущерба полис у обоих водителей должен действовать. Иначе:

- если виновник не имеет полиса, потерпевшему придётся требовать возмещения с самого виновника (по договоренности или через судебное разбирательство);

- если у пострадавшего нет полиса, он обращается в страховую виновника.

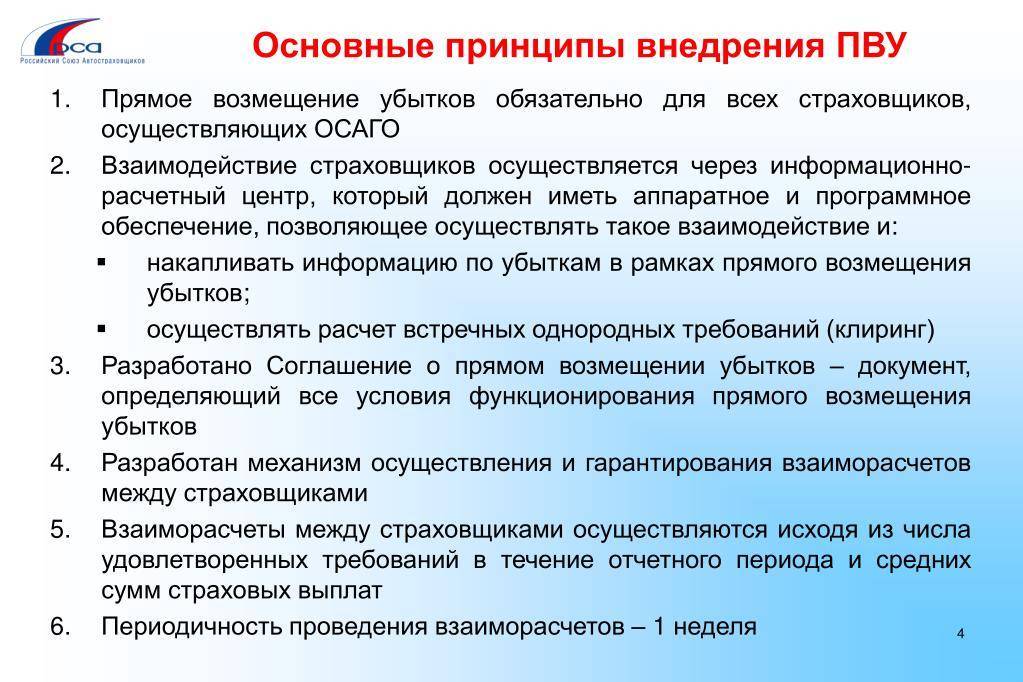

Страховая должна иметь лицензию на страховую деятельность и должна быть включена в соглашение о прямом возмещении. В него включено большинство страховщиков.

Ущерб нанесен в размере не более 50 000 рублей.

Также нужно знать, что:

- Получить компенсацию по прямому возмещению часто нельзя из-за неточностей и ошибок, содержащихся в самом документе. Это приводит к недостоверности информации и невозможности урегулировать конфликт по всем правилам.

- Пострадавший имеет право обращаться к своему страховщику за возмещением, независимо от того, указывали его в качестве страхователя в полисе или нет. Ранее из-за несовпадения страхователя и собственника можно было получить отказ.

- Форма 748, которая утверждена Приказом МВД РФ, — единственная форма справки из ГИБДД, которая соответствует правилам ОСАГО. Именно такая справка предоставляется в страховую компанию.

Когда не придется рассчитывать на ПВУ?

Прямого возмещения не будет, если:

- заявление на выплату уже было подано в страховую виновника;

- Вы воспользовались процедурой упрощенного оформления ДТП без вызова ГИБДД и неправильно заполнили свои экземпляры извещения или имеете разногласия по обстоятельствам аварии;

- Вы намерены добиваться только возмещения морального вреда или упущенной из-за ДТП выгоды;

- авария произошла в рамках соревнований, испытаний, учебной езды;

- был нанесен вред антикварным предметам, ценным бумагам, предметам религиозного характера, произведениям интеллектуальной собственности;

- факт нарушения, который повлек аварию, оспаривается в судебном порядке;

- Вы уведомили страховщика о произошедшем несвоевременно;

- страховой полис виновника выдан организацией с отозванной лицензией;

- полис виновника недействителен (тогда возмещение ущерба придется истребовать через суд);

- страховая виновника не входит в список участников соглашения о ПВУ.

Специалист поможет найти страховую компанию-преемника или предложит обратиться с заявлением напрямую в РСА.

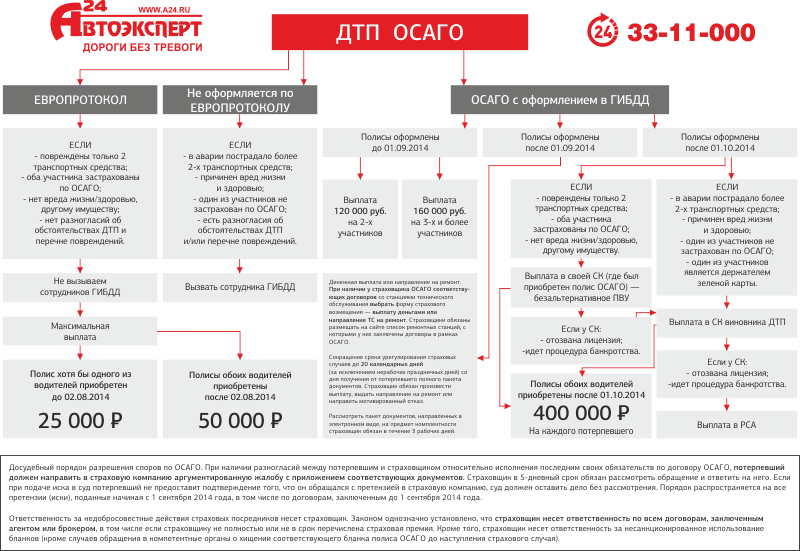

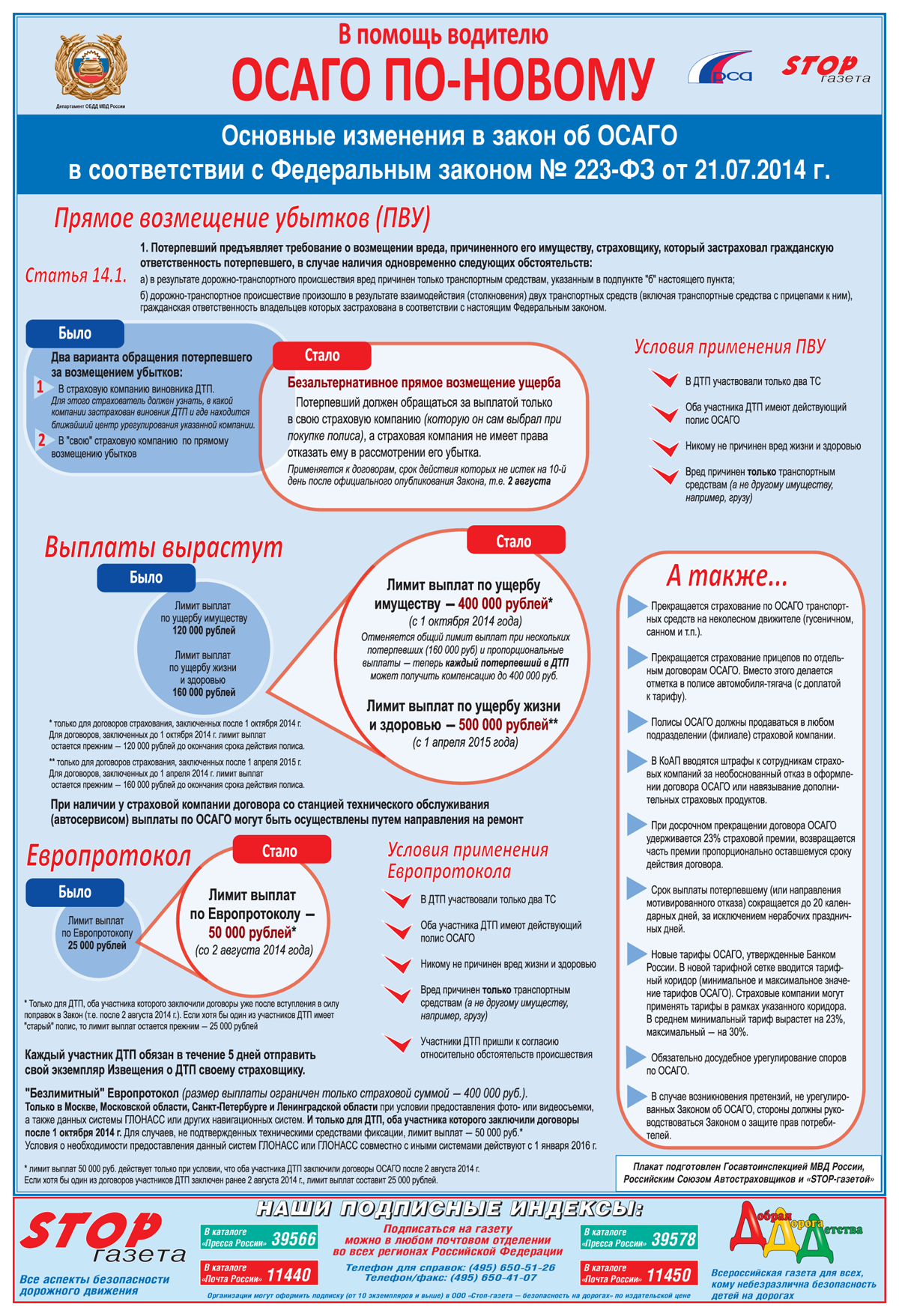

Европротокол

«Европротоколом» называют оформление документов по ДТП без привлечения полиции (только силами участников аварии). Воспользоваться данным инструментом можно, если выполняются все перечисленные ниже условия:

- Отсутствует вред жизни и/или здоровью водителей, пассажиров или пешеходов.

- В столкновении участвовало два автомобиля.

- Отсутствуют разногласия касательно полученных повреждений и обстоятельств происшествия.

- ДТП оформлено с помощью приложения для смартфона «ДТП. Европротокол».

Если все перечисленные требования соблюдены, участники инцидента могут совместно заполнить комплект «Извещения о ДТП». Далее потерпевший направляет свой экземпляр вместе с заявлением о выплате страховщику в течение пяти рабочих дней. Компетентные органы в этом случае привлекать не обязательно.

При наличии разногласий или если нанесён вред жизни/здоровью людей, необходимо обратиться в полицию с места происшествия. Если же не соблюдены иные из вышеуказанных пунктов (2-й или 4-й), следует направиться в подразделение ГИБДД или на ближайший пост ГАИ для оформления документов.

Помните, что перед этим нужно зафиксировать обстоятельства ДТП, как описано в блоке «Первичные действия при ДТП».

Помимо прочего, обратите внимание на следующие обстоятельства:

- В соответствии с Правилами ОСАГО «Извещение о ДТП» заполняется водителями вне зависимости от оформления происшествия сотрудниками полиции.

- При любых разногласиях или отсутствии возможности оформить ДТП «на месте» не следует пренебрегать записью данных свидетелей события.

В то же время даже при соблюдении всех необходимых условий «Европротокола» водители не обязаны использовать данный инструмент. После фиксации обстоятельств ДТП его участники могут также оформить происшествие на посту или в подразделении ГИБДД.

В дальнейшем виновнику ДТП необходимо предоставить страховщику свой экземпляр «Извещения о ДТП» в течение пяти дней, иначе его ждет регресс, то есть придется возвращать деньги, выплаченные пострадавшему по страховке.

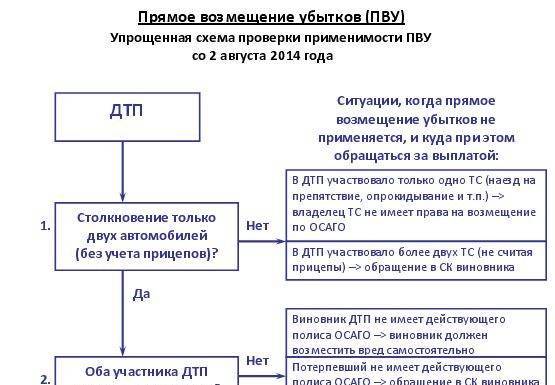

Условия для ПВУ

Составлять заявление с просьбой покрыть ущерб можно, если:

- авария состоялась в следствии встречи конкретно 2 машин (включительно прицеп, при наличии), не больше. Если пользователи автомашин предварительно оформляли автостраховку;

- нет зафиксированного случая обоюдной вины. Если вина совместного характера – надо идти в СК друг друга;

- в ходе произошедшего пострадало лишь имущество, а водители и пассажиры остались абсолютно невредимы. В других обстоятельствах обращаться за возмещением надо в СК виновника ДТП;

- когда у компании, в период инцидента, не отобрана лицензия на автострахование. СК должна входить в Соглашение о ПВУ.

- Оба участника обязаны иметь непросроченный талон ОСАГО. Иначе работает два правила:

- Если нет полиса у виновника, придется идти за выплатой компенсации к нему лично, а возможно требовать через суд;

- если ОСАГО нет у пострадавшего, то он идет (или пишет) в СК виновного.

Поправка к первому пункту: при инциденте, где работниками ГИБДД зафиксировано 3 машины, под правило не подпадают. Но если письменно описана ситуация как две случайности между двумя т/с – ПВУ правомерно в обеих ситуациях.

Если конкретное происшествие не отвечает одному из этих требований — ПВУ невозможно. Пострадавшему надо обратиться за помощью в СК (страховую компанию) виновника. Еще нужно обратиться по данному вопросу в РСА (Российский Союз Автостраховщиков).

Проблемы прямого возмещения убытков

Несмотря на то, что обновления закона о ПВУ упростило процедуру получения страховых выплат и снизило процент попытки мошеннических действий со стороны страховых и непосредственно клиентов, определенные сложности остались не урегулированными. ПВУ не покрывает случаи массовых аварий и те, в которых есть пострадавшие. До настоящего времени остается непрозрачной система взаиморасчетов между страховыми компаниями. В вопросе выплаты страховых компенсаций также осталось немало спорных моментов.

Проблема выплат по бесконтактным ДТП

В законодательном акте есть ограничение по количеству машин, пострадавших в аварии. Так как вместо формулировки «не более двух» использована фраза «два автомобиля», в случае бесконтактного ДТП возникают споры.

Бесконтактное ДТП подразумевает, что автомобиль поврежден, но столкновения с другой машиной не было. Юридически данная ситуация относится к страховым случаям при условии, что авто использовалось по прямому назначению.

Фактически страховые компании применяют указанную в законе формулировку, чтоб отказать в перечислении выплат. Тем самым они принуждают пострадавших проходить длительную и хлопотную процедуру судебного разбирательства.

Недоплаты по ПВУ

Согласно действующему законодательству от фирмы страховщика инициатора аварии на счет страховой пострадавшего переводится установленная РСА сумма. При этом размер фактически выплаченной компенсации не учитывается. Это дает повод для использования разнообразных мошеннических схем со стороны страховых.

В результате страдает клиент, чья машина получила повреждения. Если предстоит большой размер выплат, фирма пытается максимально занизить его, чтобы не остаться в убытке. При небольшом уроне происходит то же самое, только компания пытается таким образом заработать, получив возмещение больше, нежели было выплачено пострадавшему.

В среднем размер выплат по ПВУ занижаются на 25-40%, что само по себе уже немало. Однако в последнее время участились случаи занижения выплат на 50%.

Единственным решением для пострадавшего остается подача искового заявления и взыскание недостающих средств через суд.

Предложение потерпевшему заключить соглашение по выплатам

В качестве защиты от судебных исков, связанных с занижением величины выплат, сотрудники страховой используют «Соглашение по определению суммы ущерба». Данный документ определяет все критерии, касающиеся выплаты компенсации, включая ее размер.

Если клиента убедили подписать соглашение, он теряет возможность взыскать недостающую сумму через суд. Документ дает страховщику возможность считать, что все свои обязательства по конкретному случаю он выполнил полностью.

Оспорить юридическую силу документа через суд возможно в редких случаях. При этом сама процедура разбирательств довольно проблематична.

Возможен ли отказ и по какой причине?

Отказ от выплаты ПВУ возможен по причинам, изложенным в Приложении №7 «Соглашения о ПВУ»:

- Если в ДТП пострадали люди.

- В происшествии задействовано более двух ТС.

- Если у одного из водителей отсутствует полис или период страхового покрытия не включал момент ДТП.

- При отзыве лицензии у страховой организации.

- Страховая фирма виновного водителя уже получила заявление по данному страховому событию.

Кроме того, прямое возмещение не предусмотрено в следующих ситуациях:

- Водители оформили ДТП без помощи сотрудников ГИБДД, но заполнили документы неверно.

- Потерпевший требует возмещения морального ущерба или упущенной выгоды.

- В ДТП попало учебное ТС, или оно произошло во время соревнований, испытаний и т.п.

- Ущерб был нанесен таким видам собственности, как антиквариат, ценные бумаги, предметы искусства, и т.п.

- Страхователь не поставил страховщика в известность в положенный срок.

- Нарушение рассматривается в суде.

При обращении в офис страховой компании следует помнить, что правильно составленное заявление и надлежащее оформление ДТП – основные документы, гарантирующие получение ПВУ в необходимом размере

Независимо от типа компенсации, важно, чтобы полис ОСАГО был действующим, иначе вообще никакой выплаты добиться не удастся

Из других публикаций наших экспертов вы узнаете о расчете УТС и нормативах выплат по ОСАГО, максимальной величине и лимитах страховой компенсации, натуральном возмещении убытков, а также о том, нужно ли уплачивать налог с полученной суммы и можно ли получить выплату по ОСАГО и КАСКО одновременно.