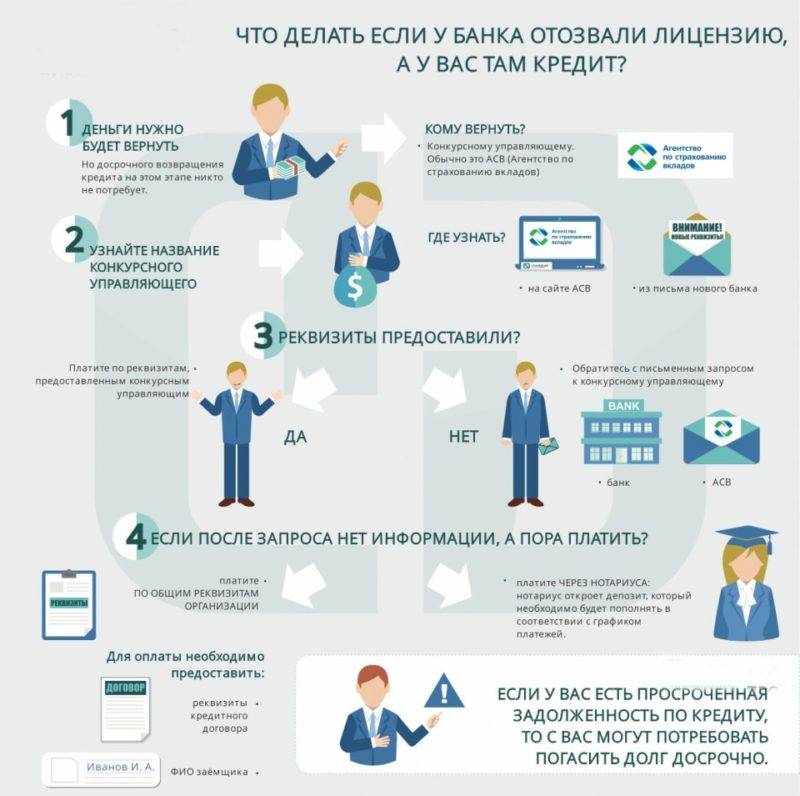

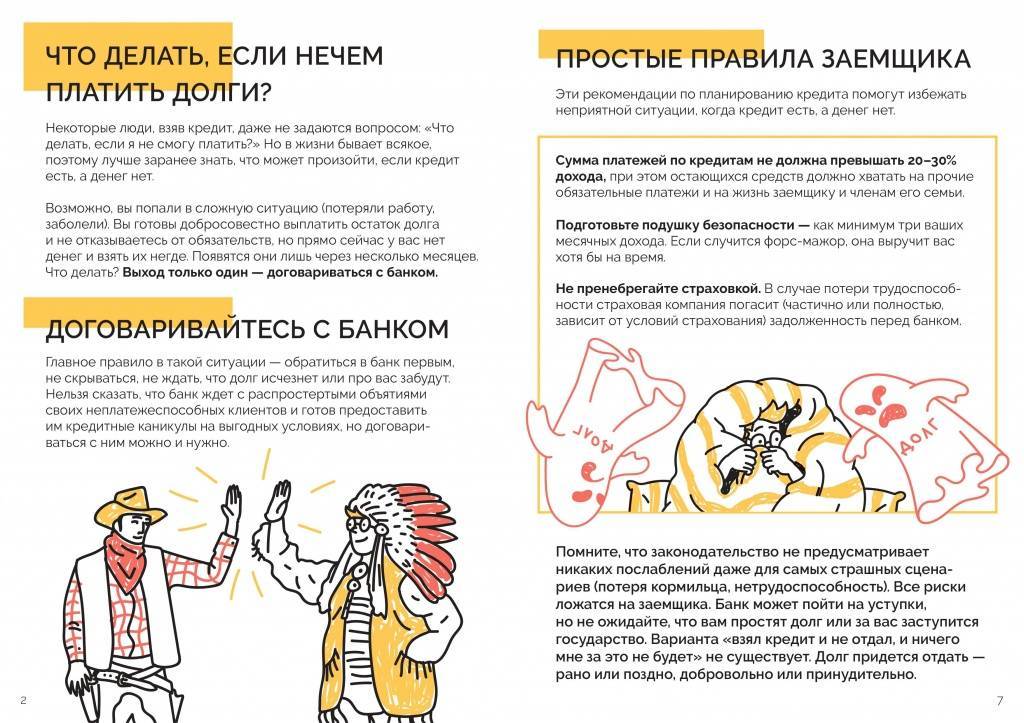

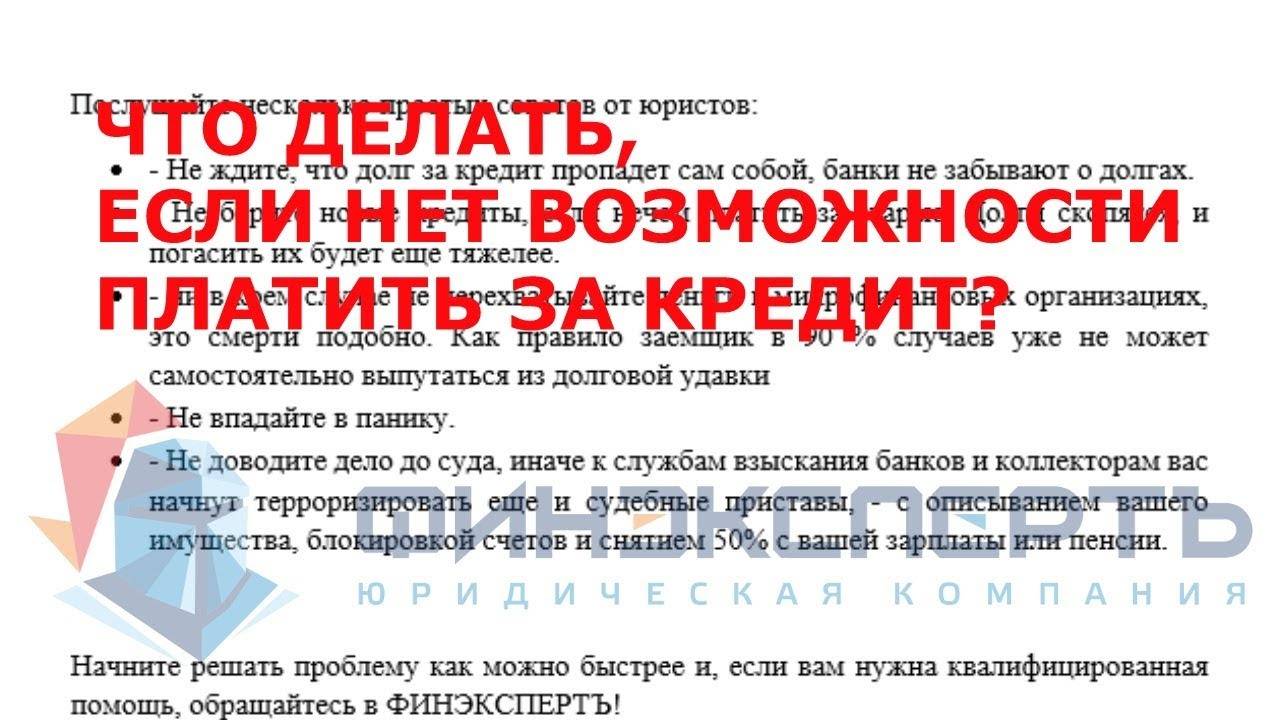

Что будет, если не платить кредит

Бесполезно рассчитывать, что неприятность рассосется сама с собой. Любая кредитная организация создана с целью увеличения собственной прибыли, поэтому на акт благотворительности со стороны банков рассчитывать глупо. Хотя отдельные долги, если речь идет о мелких суммах, действительно могут быть списаны банками после признания их невозвратными, особо на это рассчитывать не стоит. Да и как гласит мудрая пословица, «долг платежом красен». Если пошла просрочка платежа, банк начинает прикладывать ряд усилий для возврата долга.

Сначала это вежливые напоминания – возможно, клиент попросту забыл внести сумму по графику. Если поступления денег на счет так и не произошло, финансовая организация задействует различные структуры как из своих резервов, так и из сторонних. В рамках собственной работы с неплательщиками у кредитных учреждений имеются отделы досудебного взыскания и отделы по работе с проблемной задолженностью, первоочередная задача сотрудников которых стимулировать заемщиков к уплате имеющейся задолженности.

Если банк таки не справился своими силами, кредитное дело попадает в лапы к коллекторам. Крупные банки, вроде Сбербанка и ВТБ, как правило, практически сразу обращаются в судебные инстанции для возврата долга. Для других, более мелких игроков рынка кредитования, в частности, для микрофинансовых организаций, поход в суд представляется куда более хлопотным делом, нежели обращение к посредникам – агентствам по сбору задолженности, проще говоря, к коллекторам. Обычно уже через 1−3 месяца просрочки кредитное дело попадает к подобным посредникам, которые медленно, но верно превратят в ад жизнь должника и его окружения. Одно кредитное дело может побывать поочередно в нескольких агентствах, специализирующихся на возврате долгов. Если и это не принесло организации, выдавшей ссуду, никаких результатов в течение 1−3 лет, то проблемный долг, скорее всего, будет передан в суд для взыскания в принудительном порядке в рамках исполнительного производства либо попросту продан тем же коллекторам. Из всего сказанного ясно, что проблема в любом случае не решиться сама собой, поэтому заемщику, даже если нет возможности платить кредит, придется предпринять какие-то действия, чтоб избежать подобных последствий.

Причины трудностей с выплатой кредитов

По данным статистики свыше половины россиян, примерно, около 70% имеют кредитные обязательства. Такая высокая популярность в сфере кредитования объясняется рядом факторов:

- Первая причина, это достаточно агрессивная маркетинговая политика продвижения кредитных продуктов. Большинство граждан сталкивались с заманчивой рекламой типа «купи сейчас – заплати потом» или с настойчивыми уговорами банковских менеджеров оформить кредитную карту с беспроцентным периодом. Человеку свойственно желать большего, чем он имеет или может себе позволить, благодаря этому такие методы пропаганды кредитования крайне эффективны.

- Простота получения и доступность кредитных продуктов. На сегодняшний день нет необходимости даже вставать с дивана, чтобы получить вожделенные деньги. Для зачисления денежных кредитных средств достаточно отправить заявку через интернет буквально в несколько кликов. Интернет–кредитование получило большое распространение с развитием эпохи интернета и высоких технологий. Помимо этого способа деньги можно получить в кредит «по старинке», при обращении в банк, либо приобрести товар в кредит в магазине, что так же не составит труда.

- Кризисные ситуации. Мировой экономический кризис, инфляция, финансовый кризис в стране, как не парадоксально, способствуют росту закредитованности населения. Человек, остро нуждаясь в деньгах, берет их там, где ему готовы их одолжить, порой не задумываясь о последствиях или надеясь на «авось».

Третья из основных причин популярности кредитных продуктов среди населения, как было сказано выше, кризисная ситуация. Она же является первой причиной, по которой часть граждан сталкиваются с проблемой невозможности исполнения взятых на себя обязательств, когда попросту нечем платить кредит. Именно из-за сотрясающих мир кризисов, в частности, нашу страну, людей, не способных выплачивать имеющиеся долги, становится все больше и больше.

Что же делать, когда подошел очередной платеж, а денег на выплату кредита нет? Для начала необходимо разобраться с причиной неуплаты. К примеру, трудность временная. Например, до зарплаты еще есть некоторое время, а деньги нужно внести сейчас, однако, заемщик знает, что через какое-то время он будет располагать какими-то определенными финансами. В этом случае лучшим вариантом будет заем у родственников или знакомых необходимой суммы для внесения очередного платежа. Во-первых, удастся сохранить положительную кредитную историю, во-вторых, родственники, как правило, не потребуют проценты сверху.

Однако, зачастую, люди попадают в такое положение, когда нет материальных средств на выплату долгов, более того, денег нет даже на самые первоочередные текущие нужды, например, из-за потери работы, проблем со здоровьем, либо других причин, когда денежных средств нет и ждать их неоткуда. Что делать, если нет возможности платить кредит и что будет, если не платить кредит – два основных вопроса, волнующих заемщиков, попавших в подобную ситуацию. Еще один вопрос, волнующий неплательщиков – можно ли не платить кредит вообще?

Последствия уклонения от внесения платежей

При несоблюдении графика погашения долга, установленного сторонами кредитного договора, для гражданина наступают негативные последствия. За каждый день задержки начисляются проценты по повышенной ставке. При просрочке более 60 дней банк получает право требовать возврата оставшейся суммы долга и причитающихся процентов.

Должники банков обращаются за консультациями юристов, чтобы узнать, как можно не исполнять положения кредитных договоров официально. Гражданин, подписывая договор и получая деньги, добровольно возлагает на себя обязанности по возврату долга с процентами в определённый срок.

Некоторые граждане не могут решить, что делать, когда платить кредиты нет возможности, и ждут действий банка.

При появлении просрочки должнику поступит письменное уведомление о необходимости внести очередной платёж и оплатить пеню. Когда просрочка превысит 2 месяца, гражданин получит ещё одну претензию. Кредитор будет требовать возврата всей суммы долга, процентов и выплаты штрафа за нарушение условий контракта. В письме указывается срок исполнения обязательств и дальнейшие действия банка, если деньги не поступят.

В зависимости от внутренней политики, представители организации сразу обращаются в суд или передают долг коллекторам. При втором варианте заёмщик получит письменное уведомление с копией контракта о переходе прав к третьему лицу (ст. 385 ГК РФ).

Решение суда и его исполнение

Судебные процессы с проблемными клиентами ведёт юрист по кредитным долгам, работающий в банке или нанятый по договору. В ходе разбирательства устанавливаются факты нарушения условий кредитного соглашения, устанавливается окончательный размер долга с учётом займа, штрафов, судебных издержек и расходов истца, платы за работу представителя заявителя. Ответчику можно не ссылаться на отсутствие средств для исполнения обязательств, так как это не повлияет на решение.

Судебные приставы возбудят производство, даже если человеку нечем платить за кредит. Что делать дальше – решает сотрудник ФССП. Обычно имущество должника арестовывается, проходит оценку стоимости и принудительно продаётся.

Если долг не погашен в полном объёме, то исполнительный лист направляется в организации, где гражданин будет работать. Действие документа бессрочно. На выполнение обязательств может уйти несколько лет, поэтому кредитор имеет право на индексацию (ст. 208 ГПК РФ).

Если должнику нечем платить за кредит, и он не знает, что делать, то точно не следует дожидаться судебного разбирательства. Такой подход только увеличит размер долга.

Уголовная ответственность

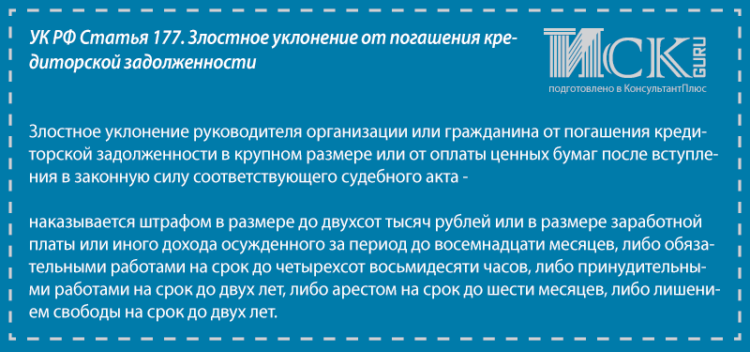

Если гражданин нашёл способ, как не платить банку кредит после оформления исполнительного листа, в его действиях может содержать признаки состава преступления. В статье 177 УК РФ описывается злостное уклонение от погашения задолженности, которая составляет более 2 250 000 рублей. Неплательщик может быть наказан штрафом, обязательными работами, арестом до полугода или лишён свободы на срок до 2 лет.

Злостным уклонением считается следующее поведение:

- сокрытие информации о наличии счёта в банке;

- передача вещей родственникам или знакомым с целью избежать ареста этого имущества;

- гражданин имеет достаточно средств, но тратит их не на возврат долга, а на приобретение туристических услуг, авиабилетов, услуг сотовой связи и т.д. (письмо ФССП от 26.05.2010 г.).

Если платить нечем, но гражданин старается выполнить свои обязательства, к уголовной ответственности его не привлекут.

Обращение в банк

По закону стороны кредитного договора могут изменять его условия. Гражданин должен проинформировать финансовую организацию, что у него нет возможности платить кредит, и спросить, что делать в этой ситуации. Заявление может выглядеть следующим образом:

- наименование банка, юридический адрес (сведения о филиале, где был выдан кредит);

- информация о клиенте: Ф.И.О., адрес проживания;

- реквизиты кредитного договора;

- указание что гражданин не может погашать задолженность в том же объёме из-за определённых обстоятельств;

- предложения по изменению договора (например, заёмщик не будет платить проценты по кредиту в течение 3-х месяцев, но в остальной период будет действовать повышенная ставка)

- утверждение, что гражданин не отказывается от своих обязательств и полностью признаёт долг;

- указание сроков, в которые заявитель рассчитывает получить ответ;

- подпись, фамилия и инициалы заявителя.

Образец письма в банк:

Если в обращении в банк будет указано, что гражданин потерял работу, не имеет постоянного источника дохода, то организация не пойдёт на уступки. У представителей компании не будет оснований полагать, что должник справится с выплатами даже с учётом изменений.

Сообщить банку о том, что вам нечем платить кредиты, необходимо до появления просрочек. Менеджеры коммерческой организации заинтересованы в сохранении стабильных финансовых показателей, поэтому соглашаются пересмотреть условия соглашения. Гражданину может быть предложено продление срока действия договора со снижением ежемесячных платежей, отсрочка погашение основного долга, предоставление залога и т.д.

Особое внимание следует заострить на форс-мажорных обстоятельствах. Должник, пострадавший от пожара, паводка, наводнения, урагана или иного стихийного бедствия, не будет нести ответственность за просрочки платежей (ст

401 ГК РФ).

Кредитор постарается оспорить вред, причинённый таким событием, чтобы снизить потери прибыли. Должнику стоит обратиться за помощью к юристам по кредитным вопросам. Специалист поможет грамотно обосновать позицию в переговорах с банком, оценить ущерб и добиться изменения условий кредитования.

Рефинансирование

Если кредитор отвечает отказом на обращение гражданина, лицо может обратиться в другой банк. Некоторые компании выдают займы в рамках рефинансирования: деньги направляются на погашение текущих задолженностей. Платить по долгам придётся, но заёмщик сможет подобрать для себя реальные для исполнения условия.

Калькулятор рефинансирования кредита:

Судебное разбирательство и передача долга коллекторам

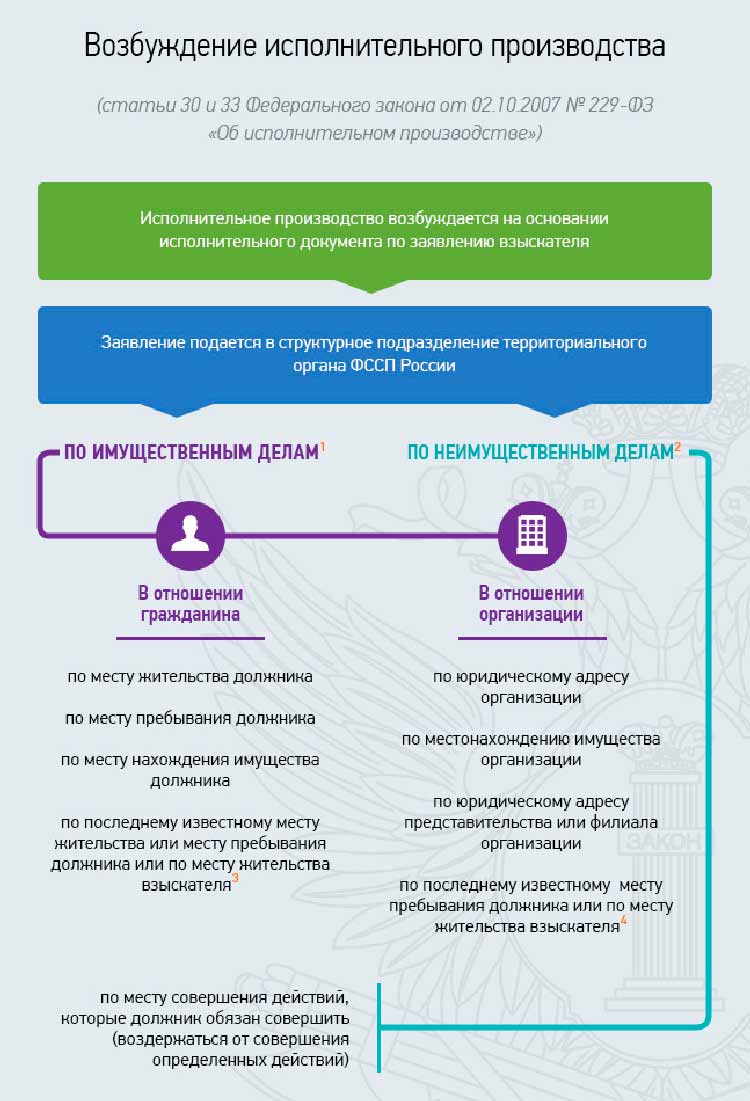

Многие граждане, оказавшиеся в тяжелом материальном положении, задаются вопросом, а можно ли не платить кредит вообще? Однозначно, нет. Так или иначе, деньги придется возвращать. Если до какого-то момента этого не произошло, банк, как правило, передает кредитное дело по договору цессии коллекторам или подает на заемщика в суд. В том случае, если договор цессии заключен с нарушениями, и суд признает их резонными для признания договора цессии ничтожным, от наличия долговых обязательств неплательщика это все равно не избавит – кредитное дело просто вернется обратно в банк, выдавший кредит. А кредитор рано или поздно подаст на недобросовестного клиента в суд. Чаще всего банкиры прибегают к практике вынесения судебных приказов. При вынесении судебного приказа значительно меньше судебные издержки, не требуется присутствие сторон. О вынесенном судебном приказе должника уведомляют посредством заказного письма.

С момента, как должник получил уведомление, у него в распоряжении имеется 10 дней на отмену судебного приказа, если у него имеются какие-либо возражения, например, возражения касательно вмененной ему суммы задолженности. В случае, если в течение 10 дней с момента получения должником судебного приказа, возражений от него не поступило, судебный приказ считается вступившим в силу, на основании его открывается исполнительное производство.

Другой способ, это обращение банка в суд стандартным путем. Клиент узнает о предстоящем судебном заседании, а так же исковых требованиях истца, из судебной повестки, отправленной посредством заказной почты. Неплательщику необходимо самому явиться в суд или отправить на заседание своего представителя в том случае, если у него имеются возражения по исковым требованиям истца. Например, ответчик считает, что примененные банком к нему штрафные санкции за нарушение договора по кредиту, завышены. В суде у ответчика будет возможность ходатайствовать о снижении примененных к нему штрафных санкций. В большинстве случаев судьи в этой части становятся на сторону заемщиков, отклоняя иски банков в части взыскания с ответчика суммы пеней и штрафов, однако основной долг и проценты, под которые он был взят, никуда не денется. Помимо суммы долга суд обязует должника взять на себя судебные расходы и оплату госпошлины. После вынесенного судебного решения сторонам дается месяц на обжалование в вышестоящую инстанцию, в противном случае решение будет считаться вступившим в силу. На его основании открывается исполнительное производство, о котором ответчика так же уведомляют заказным письмом. Должнику будет необходимо внести всю сумму в течение 5 дней, если этого не произойдет, пристав будет вынужден предпринимать меры по принудительному взысканию. Кроме этого должнику придется уплатить еще и исполнительный сбор в размере 7% от всей задолженности.

Если должник не рассчитался по своему долгу в течение 5 дней, пристав вправе:

- Наложить арест на счета должника, имеющиеся в других финансовых организациях.

- Удерживать до 50% с зарплаты или другого дохода должника.

- Провести опись и арестовать имущество, принадлежащее должнику, с целью его дальнейшей реализации, кроме имущества, на которое не может быть обращено взыскание, согласно действующему законодательству.

- Ограничить право должника на выезд за пределы страны.

- При крупном размере долга и явном злостном уклонении должника от имеющейся у него задолженности, пристав — исполнитель вправе инициировать привлечение должника к уголовной ответственности.

Из всего написанного становится понятно, что даже если нечем платить кредит, выход из ситуации искать в любом случае придется. И, пожалуй, самый лучший вариант – изначально попробовать договориться с банком. Главное, не отчаиваться и не паниковать. Из любой ситуации всегда есть выход.

Закрыть

Последствия невыплаты кредита

При наступлении сложной ситуации все задумываются, что будет, если не платить кредит. Во многом все зависит от степени сложности ситуации, от того, насколько будет затянута просрочка.

Самыми первыми последствиями несвоевременного внесения платежа являются начисления банком штрафов и пеней

Важно еще до получения займа внимательно изучить условия кредитного договора, так как именно здесь содержится вся информация о размерах неустойки. Она может измеряться в процентах от размера просроченного долга или устанавливаться в виде фиксированной суммы

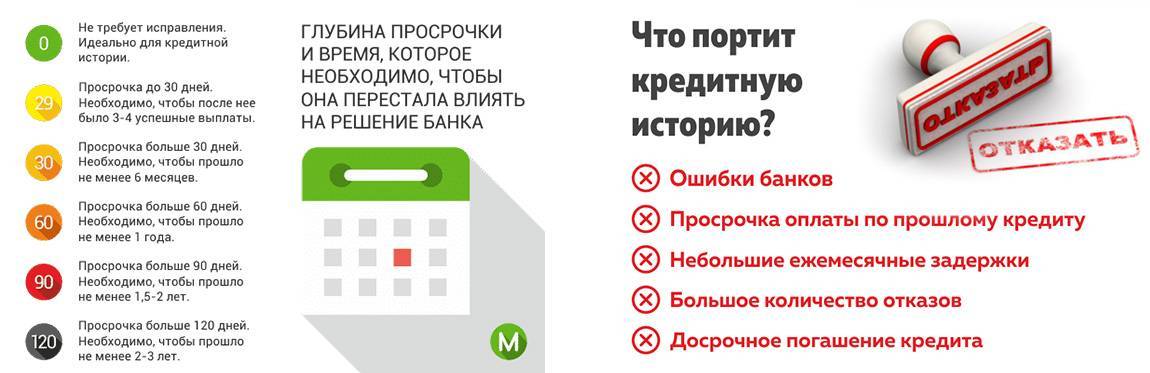

Следующим шагом, который предпринимает банк по отношению к должнику, — передача информации в кредитное бюро. Подобные отрицательные отзывы кредитора приводят к тому, что получить новый займ в этом и другом банке будет сложнее. При этом вероятность отказа будет больше, если задержка оплаты будет слишком длительной.

Если начисление кредитором штрафов не вынудит заемщика внести платеж, к востребованию долга будет привлечена служба взыскания. Ее сотрудники в течение трех месяцев будут общаться с самим заемщиком, его работодателем и родственниками. При этом должнику предоставляется еще один шанс решить проблему мирно – путем реструктуризации.

Если служба взыскания не добьется результата в ходе своей работы, банк выставит требование о полном погашении долга. Для его исполнения отводится три месяца. По окончании этого срока банк подает иск в суд. С определенной стороны такая ситуация является самой выгодной для заемщика. Объясняется это просто – суд по окончанию процесса фиксирует сумму долга, которая отражается в исполнительном листе. Впоследствии, если долг так и не будет выплачен, этот документ будет передан приставам. В конечном итоге, если даже приставы не смогут взыскать задолженность, право ее востребования продадут коллекторскому агентству. Форумы о них пестрели огромных количеством отрицательной информации. Именно поэтому с недавних пор принят закон, который существенно ограничивает действия взыскателей долга.

Таковы последствия, которые наступают при неисполнении обязательств по потребительским кредитам. Если же не выплачивается долг по займам с обеспечением (например, по ипотеке или автокредиту), суд может принять решение продать на аукционе залоговое имущество.

Таким образом, финансовые трудности – это не повод не платить за кредит. Советы от профессионалов чаще всего сводятся к тому, что заемщику следует приложить максимум усилий для гашения долга. Не стоит скрываться от банка, так как есть огромные шансы добиться того, чтобы банк пошел навстречу.

С чего начать

Для начала определите степень проблемы и подберите соответствующий вариант решения.

Если стало тяжело выплачивать кредит

Если вы сможете взять себя в руки и прекратить совершать ненужные покупки, оставить только жизненно необходимые платежи, то это первое, что необходимо сделать.

Затем попробуйте сократить кредитную нагрузку за счет рефинансирования. Постарайтесь чтобы новый заём был дешевле предыдущего хотя бы на полтора процента.

Если брали в долг часто и маленькими суммами под большой процент, пользовались кредитными картами, сделайте консолидацию займа. То есть, объедините все кредиты в один, но на длинный срок и под более низкую ставку и таким образом сократите нагрузку на бюджет.

Имейте в виду, чем дольше срок кредитования, тем больше переплата, поэтому консолидация правильное решение если вы будете гасить долг досрочно.

Если скоро нечем будет платить

Если понимаете, что уже через 2 – 3 месяца будет совсем невозможно ничего платить, обратите внимание на свои активы, можно ли что-то продать. Продажа даже не дорогих вещей поможет облегчить кредитное бремя и даст время для маневра и не дойти до личного банкротства

Урежьте максимально все расходы и подайте на налоговые вычеты если этого еще не сделали. За пару месяцев можно успеть получить деньги от государства в виде излишне уплаченного налога и эти средства используйте на то, чтобы закрыть брешь в семейном бюджете.

Если не хватает денег уже на следующий платеж

До того как вы допустили просрочку, срочно бегите в банк и договаривайтесь о реструктуризации долга.

Если вы были добросовестным плательщиком и сможете предъявить документы которые подтверждают, что у вас ситуация действительно сложная, но вы обоснованно надеетесь, что она в обозримом будущем, это обычно год-полтора, может выровняться, есть шанс, что банк предоставит отсрочку на выплату основного долга или выплату процентов.

Безусловно, потом придется все это вернуть, но вы, по крайней мере, не испортите кредитную историю.

Если нечем платить ипотеку

Для ипотечных кредитов в Федеральным законе 353 в статье 6.1-1 предусмотрены ипотечные каникулы. Вы имеете право получить отсрочку по ипотеке если попадаете в трудную жизненную ситуацию такую как:

Потеря работы. Инвалидность 1, 2 группы. Временная нетрудоспособность сроком более двух месяцев подряд. Снижение среднемесячного дохода больше чем на 30 процентов (вы должны быть в состоянии это подтвердить). Увеличение количества иждивенцев и снижение среднемесячного дохода больше чем на 20 процентов

Обратите внимание, имеется в виду одновременное увеличение количества иждивенцев и уменьшение доход на 20 процентов

Если хоть что-то из этого всего есть и при этом сумма долга на момент выдачи не превышала 15 миллионов рублей и ипотечное жилье является для вас единственным и ранее вы ипотечными каникулами не пользовались, тогда у вас есть вариант отсрочки.

Но не расслабляйтесь, потом все равно в течение полугода нужно будет решить свои проблемы и каким-то образом выйти из этой ситуации.

На погашение долга денег нет совсем и не предвидится

Если вы понимаете, что вообще никак в ближайшем будущем вы из патовой ситуации выйти не сможете, расплатиться не можете, сократить свои расходы не можете, занять у друзей не получается и так далее, то есть почти безвыходная ситуация, не надо действовать как страус — голову в песок.

Существует вариант личного банкротства. Это неприятно, но это хорошее решение для того, чтобы списать себя непосильный долг и начать спокойную жизнь заново.

Процедура может быть осуществлена через МФЦ (внесудебное банкротство) или через суд, если у вас довольно крупная сумма долга и есть имущество на которое может быть обращено взыскание.

Действия судебных приставов

- Приставы обязательно посещают место прописки и проживания и описываю находящиеся там предметы с целью их последующей реализации – это мебель, различная бытовая техника, ценные произведения искусства ( в этот список не входят предметы первой необходимости и еда).

- Подаётся запрос в налоговую инспекцию для установления места работы должника. В случае официального трудоустройства, работодателю приходит исполнительный лист. На его основании из зарплаты должника будет взиматься ежемесячно 50% от общей суммы заработной платы в пользу банка.

- Если заемщик не трудоустроен, тогда будут верифицированы все банковские счета во всех финансовых организациях. При обнаружении депозитных или текущих счетов у должника, на них будет наложен арест, а средства изъяты и переданы кредитной организации, за которой у него числится долг (исключением является социальные счета – детские выплаты и некоторые социальные льготы).

- Заёмщику запрещают выезд из страны до полной уплаты всех долгов. Соответствующие бумаги, приставы отправляют самому должнику, пограничникам и в миграционные службы.

- Если один из супругов является злостным неплательщиком, исполнители могут арестовать половину совместно нажитого имущества (жилья, автомобиля), записанного на другого супруга, за исключением имущества, которое приобретено или получено в дар до брака, что должно быть подтверждено документально.

Как не попасть в список недобросовестных заемщиков?

Лучшая профилактика – внесение очередного платежа в полном объеме и раньше установленного срока.

Для начала тщательно проштудируйте кредитный договор. Обычно кредитный консультант максимально доступно объясняет сроки погашения платежей по кредиту, но прочитать договор еще раз лишним не будет. Необходимо изучить все нюансы: что такое минимальный платеж по карте, система штрафов и порядок погашения задолженности.

Совет

Все платежи проверяйте на официальном сайте банка и с помощью услуги «Мобильный банк». Положив деньги на карту, проследите, чтобы деньги не потерялись и пришли вовремя. Старайтесь вносить сумму, большую, чем указанная в договоре. Не исключено, что однажды вам не хватит несколько сотен рублей для внесения платежа, а существующая переплата поможет вам обойтись без штрафов.

Пользуйтесь только банкоматами и терминалами своего банка. Так вы избежите проблем с просрочкой по кредиту. Бережно относитесь ко всем чекам и квитанциям об оплате. Храните их в специальной папке на случай возникновения спорного момента. Эти документы помогут доказать вашу честность и порядочность. Соблюдая все вышеперечисленные правила, вы сможете пользоваться кредитной картой, не боясь лишних платежей и испорченной кредитной истории. Пусть использование кредитной карты приносит вам только радость.

Можно ли не платить законно

Совсем не платить кредит по закону не получится. Но не исключена вероятность, что кредитор пойдет на встречу и спишет часть долга или пересчитает размер процентов в обмен на то, что вы погасите остальную часть единовременно сразу одной суммой.

Не ждите предложение от банка, вряд ли дождетесь, просите сами как такую своеобразную скидку за опт.

По некоторым программам кредитования можно законно не платить проценты за пользование кредитом в течении льготного периода. Но данная возможность предоставляется только при неукоснительном соблюдении графика платежей.

Еще можно оспорить и не выплачивать неустойку или хотя бы снизить ее размер обратившись в суд и доказав неправомерность ее начисления.

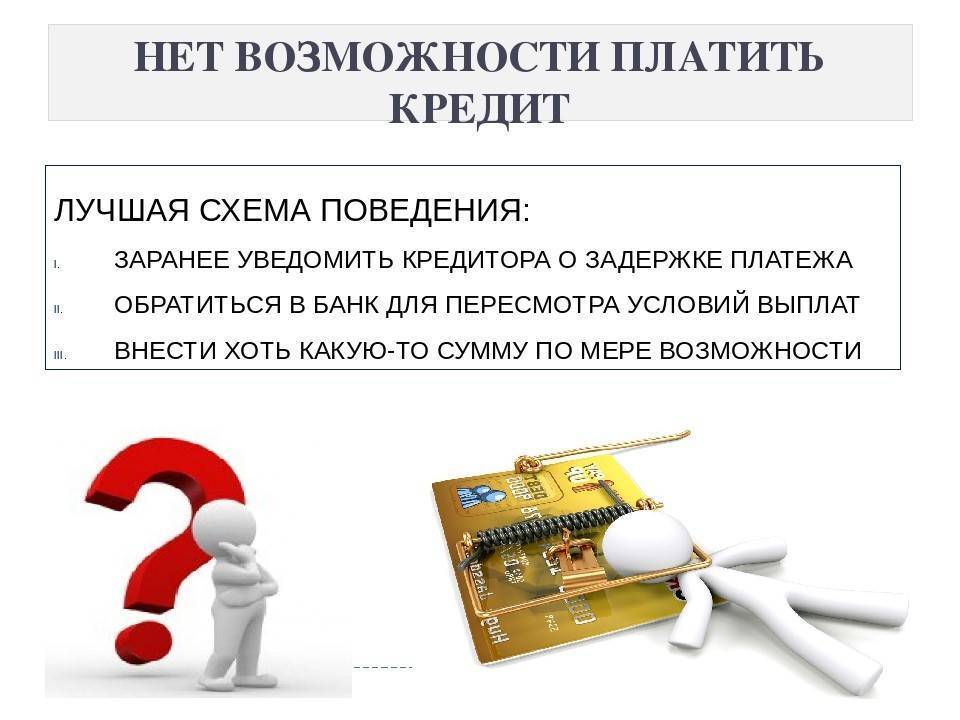

Если платить по кредитам нет возможности

- В первую очередь стоит уведомить об этом банк, не дожидаясь предупредительных писем с его стороны. Иногда банк предоставляет кредитные каникулы сроком до 6 месяцев, чтобы у заёмщика было время поправить своё финансовое положение.

- Добиваться пролонгации или реструктуризации долга, пересмотров графика выплат. Во многих случаях банк идёт навстречу проблемному клиенту.

- Пытаться платить хоть какую-нибудь сумму, чтобы банк видел заинтересованность заёмщика в мирном разрешении сложной ситуации.

Если всё-таки дело уже дошло до судопроизводства и исполнительных служб, то советуется проконсультироваться у профессиональных адвокатов.

Если всё-таки дело уже дошло до судопроизводства и исполнительных служб, то советуется проконсультироваться у профессиональных адвокатов.

Недаром службы безопасности банков имеют громадный штат квалифицированных юристов. Правозащитники могут остановить решение суда, подготовить жалобы и административные иски и даже отменить арест залогового имущества, если оно было наложено с нарушением закона « Об исполнительном производстве» также пересмотреть условия кредитного договора.

Не стоит относиться легкомысленно к проблеме неуплаты кредита, даже если у должника нет в собственности никакого имущества. Тюремное заключение вряд ли возможно, а вот принудительные обязательные работы, штрафы, арест квартиры, взыскания из зарплаты, невозможность свободно передвигаться за пределы страны – всё это вполне реально по решению суда.

Что грозит должнику по кредитам

Если человек столкнулся с потерей работы, временной или постоянной нетрудоспособностью, или тяжелой финансовой и жизненной ситуацией, то ему оставаться «один на один» с кредитом в сто раз сложней. Рассчитывать, что банк забудет про вас и добровольно простит долги, увы, не приходится. Банк точно не будет ждать, когда заемщик справится с финансовыми проблемами.

Многие проблемы и риски можно предусмотреть еще при принятии решения о получении кредитов. Например, если вы уже получили уведомление о сокращении, а новую работу пока не успели найти, то лучше повременить с подачей заявок в банки.

Также желательно оценить, сможете ли вы платить по предложенному графику, сравнив сумму ежемесячного платежа с вашей имеющейся на сегодняшний день зарплатой.

К сожалению, заранее предусмотреть все неожиданные повороты в жизни и изменение финансовой ситуации невозможно. Если уже образовалась просрочка по кредитам или вы понимаете, что в ближайшее время не сможете платить банку, то вам может грозить:

- судебное взыскание в приказном или исковом производстве;

- передача документов в ФССП, после чего удержанием займутся приставы;

- арест и продажа имущества на торгах;

- введение запретов и ограничений: от поездок за границу до водительских прав;

- привлечение к ответственности, если вы злостно и умышленно не платите по кредитам, а банку причинен крупный ущерб;

- передача задолженности на взыскание коллекторам.

Попали в сложную ситуацию и нужны средства? Закажите звонок юриста

От нарастающих долгов заемщика могут пострадать и другие люди. Например, если по кредитному договору были поручители и созаемщики, банк начнет взыскание с них. Задолженность могут взыскать и с наследников, если на момент смерти у заемщика образовалась просрочка.

Когда нужно начинать действовать

В большинстве случаев финансовые проблемы возникают и накапливаются постепенно. Например, если ваше предприятие закрылось, то гарантированные выплаты от работодателя и пособие по безработице — если вы встали на учет в службу занятости — перестанут поступать уже через несколько месяцев.

Что делать, когда не хватает денег на погашение кредитов и займов, как остановить рост просроченной задолженности? Или же, если потерял работу и не могу справиться с кредитами? Куда обратится безработному человеку за помощью в деле о том, как закрыть потребительский кредит?

Да, я был неправ и набрал кучу кредитов, явно понимая заранее, что зарплаты мне на их погашение не хватает. Но что же делать сейчас? Кто поможет мне справиться с кредитами?

Этот период можно использовать не только для поиска выгодной работы, но и для решения вопросов с банком и кредитами.

Вот несколько признаков, которые явно свидетельствуют о текущих или будущих проблемах по вашим кредитам:

- вашего заработка и доходов семьи с трудом хватает на погашение ежемесячных платежей по всем взятым кредитам;

- вам постоянно приходится перезанимать, чтобы платить строго по графику;

- вы регулярно допускаете незначительные просрочки, хотя и не рассматриваетесь банком как злостный неплательщик;

- вы уже просрочили платежи по части кредитов, хотя по некоторым обязательствам все еще платите;

- у вас в ближайшее время существенно ухудшится финансовое или имущественное положение. Например, это предстоящая потеря работы, направление на длительное лечение, рождение ребенка и т.д.

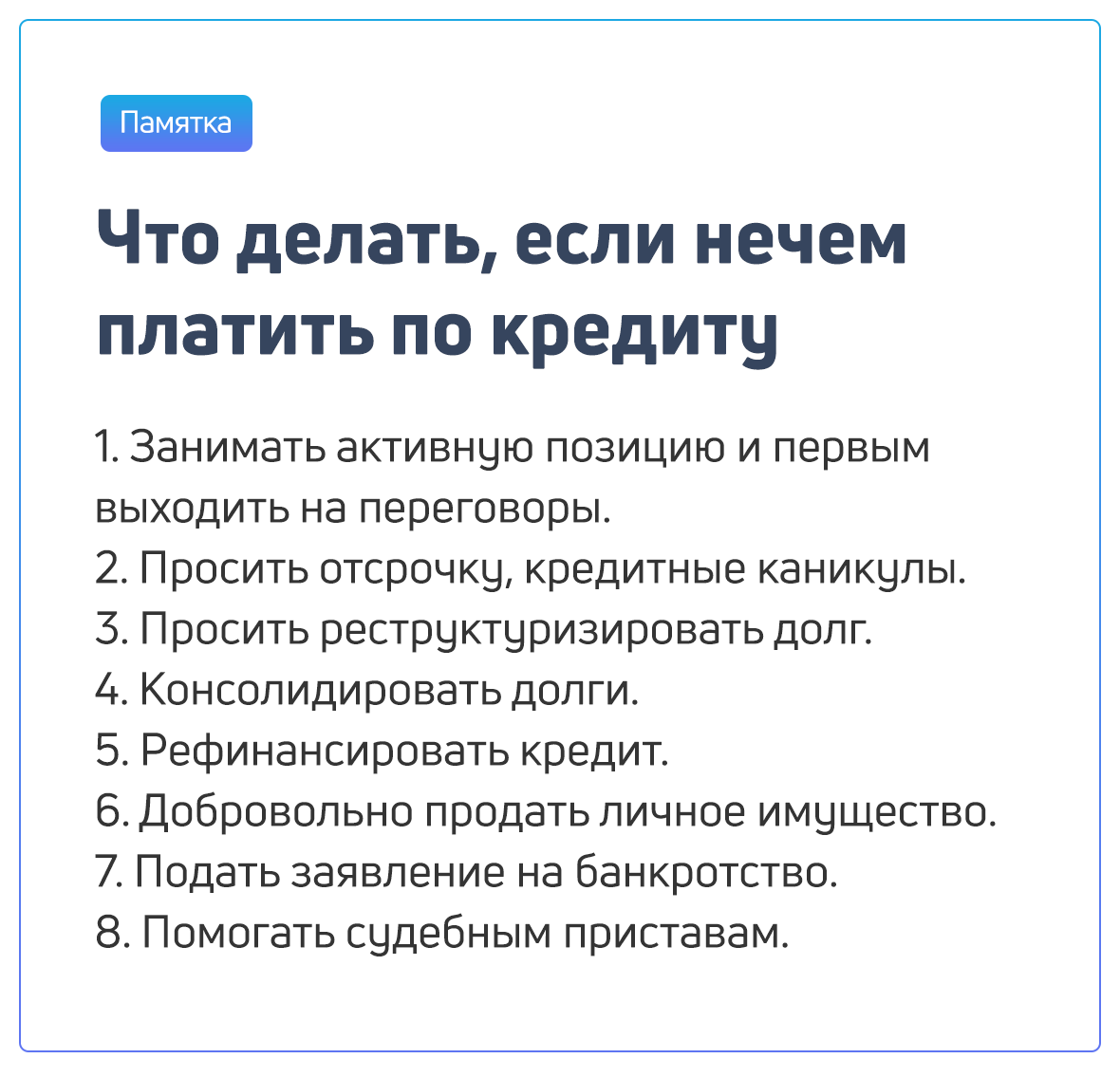

Если нечем платить кредиты, можно просить каникулы у банка или пройти банкротство

Не имеет смысла скрываться от банка, приставов или коллекторов, так как найти любого должника достаточно просто. Обратитесь за помощью к юристу, если хотите использовать все варианты защиты.

Естественно, если вы уже давно не платите по кредитам и пытаетесь скрываться от банков, приставов и коллекторов, ситуация со временем будет еще хуже. Когда много долгов и нечем платить, кажется, что проще всего спрятать голову в песок и ничего не делать.

Но есть множество способов, как решить эти проблемы, восстановить платежеспособность, списать долги или получить более выгодные условия для оплаты кредитов. О них расскажем ниже.