Личный опыт людей, которые научились управлять деньгами

Есть много брошюр, как научиться быть богатым, самодостаточным и успешным. Больше всего впечатляет рассказ подростка, который начал откладывать деньги на наушники для телефона, а в итоге через полгода сумел купить к наушникам новый айфон и мощный пауэрбанк!

Он не делал ничего особенного: просто стал тратить на сигареты в два раза меньше карманных денег, которые давали ему родители на обеды в школе. На обеды он их тоже не тратил, а стал половину суммы откладывать на наушники, а оставшуюся половину одалживать друзьям, если они просили. Этот подросток в свои 14 лет оказался финансово более грамотен, чем его родители. Наличные деньги он дальновидно хранил в кошельках друзей и при необходимости просто требовал вернуть долг, и поэтому сумма в отложенной части росла.

Конечно, это были копейки: основную сумму для нового телефона парень получил от родителей и друзей на день рождения. Но после покупки желанного гаджета он не вернулся к курению, а поступил наоборот: стал общаться в соцсетях с единомышленниками, делится опытом и достижениями. Он поверил в себя и научился экономить на том, что на самом деле только портит жизнь, отнимает деньги, время и здоровье. Маленькие победы всегда вдохновляют на большее и меняют сознание человека.

Теперь у парня другая цель: копить деньги на учебу в Праге. Он уже составил план, с чего начать, как увеличить доходы и сократить расходы.

Научиться грамотно экономить деньги – вовсе не означает научиться не есть, не пить и довольствоваться секонд–хэндом вместо приличной одежды. Покупать еду, одежду, тратиться на развлечения действительно необходимо, но с умом и без фанатизма.

Откладывай по чуть-чуть каждый день

Чтобы сформировать привычку, ты должен регулярно повторять одни и те же действия. Начни активно экономить деньги каждый день: откладывай по 30, пусть даже по 10 рублей в день, лишь бы сформировать привычку копить деньги. Социальные психологи Венди Вуд и Деннис Рюнгер объясняют этот феномен в своем исследовании «Психология привычки»: «Привычка укрепляется через ассоциативные механизмы вознаграждения, которые постепенно, медленно формируют и создают привычку. С каждым повторением происходят небольшие изменения в когнитивных и нейронных механизмах, связанных с процедурной памятью. Благодаря изучению повторных связей, когнитивные ассоциации между сигналами и ответами на эти сигналы постепенно укрепляются, так что люди готовы повторять одно и то же действие, когда снова сталкиваются с контекстными сигналами».

Чтобы создать привычку, тебе придется откладывать каждый день. Зато когда придет зарплата, ты с легкостью попрощаешься с 15%, которые станут твоими накоплениями.

5 шагов, которые помогут вырваться из порочного круга бедности5 шагов к достижению финансовых целей

Лайфхак 5. Экономим время домохозяйки

Время, – это такая материя, которая слишком быстро утекает из наших рук. Кажется, вот только вчера ты вышла замуж, а сегодня уже твой малыш сделал первые шаги. Или, только вчера твой супруг забрал тебя из роддома с вашим первенцем, а сегодня ты сидишь на выпускном балу у закончившего школу сына…

Согласись, очень не хочется тратить свое время на постоянные стирки, глажки, уборки. Лучше всего потратить это время на общение со своей семьей и своими детьми.

Но чистоту в квартире также нужно поддерживать!

Поэтому, еще несколько небольших советов – лайфхаков для домохозяйки, уже по вопросу экономии своего личного времени:

Планируй свое время. Заведи тетрадку или симпатичный ежедневник, в который ты будешь записывать все свои планы на недели. Даже если эти планы будут повторяться изо дня в день, лучше их записывать. Сам факт планирования постепенно приучает к дисциплине и достижению поставленных задач.

Выдели для себя 15 – 20 минут один раз в неделю. Например, в пятницу. И распредели свое время на ближайшие семь дней.

В план нужно обязательно включать время на приготовление пищи, время на уборку квартиры, на глажку белья.

Если в семье маленькие дети, распределение времени осуществляется с учетом их детских потребностей.

Не пытайся в течение одного дня провести генеральную уборку квартиры, лучше занимайся уборкой постепенно. Сегодня одна комната, завтра – другая. И т.д.

Приготовление пищи на два три дня также позволяет экономить время домохозяйки.

И прекрати постоянно сидеть в интернете или болтать по телефону. Стоит ли оно того? Или быть может время, потраченное на болтовню, ты могла бы использовать на более полезные вещи?!

Советы по рациональному распределению своего времени: Как все успевать на работе и дома, пошаговая инструкция.

Подробно о том, как распланировать свое время, прочитайте в статье Распорядок дня домохозяйки на неделю.

Собственно, лайфхаков для домохозяек еще можно перечислить великое множество. Читайте сайт, и я думаю, вы найдете для себя еще много полезных советов.

Полезные статьи, обязательно прочитай:

Генеральная уборка квартиры, с чего начатьКак получать пассивный доход и жить на проценты по вкладамКак все успевать на работе и дома, пошаговая инструкцияКак быстро убрать в квартиреГенеральная уборка кухни

Классический метод конвертов

Классическая схема с распределением бюджета по конвертов очень проста и проверена временем. Нужно завести отдельный конверт для каждой значительной статьи расходов с указанием назначения и суммы.

Популярные категории — еда, одежда, коммунальные платежи, обслуживание авто, развлечения, на черный день.

Все ежемесячные доходы раскладываются по этим конвертам. Если в одной категории вы не укладываетесь в бюджет, деньги нужно брать из другого конверта. Так вы видите, куда уходят деньги, и можете пересмотреть и оптимизировать свой бюджет. Оставшиеся в конце месяца деньги перекладываются в любой конверт — в накопления (если вы хотите быстрее накопить нужную сумму) или в развлечения (если хотите вознаградить себя за экономию).

День 3. Ищем мотивацию

Без грамотной мотивации невозможен успешный исход дела. Если вы поставите перед собой цель – экономию средств, то наверняка быстро бросите сам процесс. Потому что, ежедневно ограничивая себя в приятных мелочах и подсчитывая скучные финансы, вы рискуете не дойти цели. В определенный момент она покажется слишком глобальной и далекой. И вот уже вы не записали одну покупку, вторую, а потом и вовсе бросили это занятие.

Другое дело, когда экономия становится средством, а не целью. То есть, подсчитывать бюджет и ограничивать себя – это маленькие шаги на пути к покупке квартиры/машины/собственного бизнеса/свой вариант. В этом случае экономия – это помощник на пути к своей мечте.

Ваши действия

Определитесь со своей целью: чего вы хотите достичь с помощью экономии. Старайтесь мыслить логически: не тешьте себя иллюзиями, что с зарплатой в 60 тысяч рублей сможете накопить на элитную квартиру в центре Москвы. Но и загонять себя жесткими рамками не стоит: если накопить на квартиру не выйдет, то получится – на собственный бизнес. А вот прибыль с него уже со временем может пойти на покупку жилья.

Не бойтесь ставить долгосрочные цели. В любом случае они могут со временем поменяться: когда желание станет неактуально или появится другой вариант. Пересматривать время от времени свои цели и ставить новые – это хорошая привычка во всех сферах. Ведь чем раньше вы поймете, что идете не по тому пути, тем проще будет изменить направление.

Добавьте немного волшебства

Тема денег плотно окутана суевериями. Согласно недавно проведенному исследованию, наши люди особенно верят в такие финансовые приметы: если чешется ладонь левой руки или если вас или вашу машину “отметила” птица, то это “к деньгам”.

Некоторые также считают, что станут богаче, если будут аккуратно и в определённом порядке складывать купюры, а чтобы не потерять деньги, нельзя передавать их из рук в руки или свистеть в доме. Верить или нет – личный выбор каждого, однако психосоматику никто не отменял. И если денежное дерево в доме или ярко красный кошелек помогают вам поймать позитивный денежный настрой, то почему бы ими не усилить все предложенные нами в этой статье способы.

Если получится воплотить хотя бы несколько рекомендаций, гарантированно, что в результате на вашей карточке или в кошельке денег будет оставаться больше.

Лицензия № 1.2.35/225/37 от 07.04.21 г. выдана Агентством Республики Казахстан по регулированию и развитию финансового рынка.

Накопить 100 и более тысяч рублей

Если суммы недостаточны, на ваш взгляд, просто распределите по конвертикам более крупные купюры, например так (полугодовой вариант с 50 конвертами): 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930, 950, 970, 1 000, 1 100, 1 200, 2 000, 2 100, 2 150, 2 200, 2 300, 2 500, 2 600, 2 700, 2 800, 2 900, 3 000, 3 100, 3 150, 5 000, 5 100, 5 200, 5 300, 5 400, 5 500, 5 600, 5 700, 5 800.

Итого 103 220 рублей за полгода. И так далее. Напомним, что суммы на конвертах могут быть самыми разнообразными, какие вам подходят по доходам и какие не жалко положить в конверт в неделю.

Источник статьи: This Genius Hack Will Help You Save Over $5,000 in One Year

День 2. Подсчитываем доходы

Вы сможете ответить на вопрос: сколько у вас сейчас денег? Имеются ввиду все: наличные сбережения, средства на картах, отложенные на “черный день”, мелочь или крупные купюры в карманах курток и брюк.

Если вы знаете точную сумму, то эта статья вам нужна только для самоутверждения, потому что вы – мастер в вопросах экономии. Ну, или у вас осталось 154 рубля до зарплаты, что легко посчитать. Как правило, люди отвечают на этот вопрос приблизительно, и это оказывается далеко от реального положения дел. Что плохо отражается на семейном бюджете.

Бесполезно планировать траты, если вы не знаете какой доход у вас будет. Что толку от запланированных покупок, если денег уже не осталось? Поэтому вы всегда должны знать, сколько у вас на данный момент средств.

Ваши действия

Начните фиксировать свои доходы. Помните, что к ним относятся не только зарплата, но и деньги в конверте, подаренные на праздник, выигрыш в лотерею или налоговые вычеты.

Если вы фрилансер или у вас плавающая зарплата, зависящая от показателей месяца, вам нужно посчитать свой средний доход. Для этого посчитайте общий заработок за год и разделите на 12. От этой суммы и нужно отталкиваться. Также проанализируйте свою самую маленькую зарплату за год: почему произошла такая ситуация, может ли она повториться и сможете ли вы прожить на эту сумму. Максимальный доход также требует размышлений: что способствовало финансовому успеху и как его повторить.

Подписывайтесь на Эконет в !

Последним шагом станет подсчет всех имеющихся у вас в данный момент средств: карманы одежды, все счета и карты, наличные в кошельке. Кстати, если найдете деньги в непредвиденных местах, сразу откладывайте их в копилку. Вы ведь все равно о них забыли, поэтому временный отказ от них не вызовет внутреннего сопротивления.

Вместо заключения

Начните вести дневник успехов. Позитивные записи помогут настроиться, подбодриться. Записывайте и провалы. Не получилось действовать по плану, запишите это. Постарайтесь вернуться на путь к достижению главной цели. Ведите ежедневник и в конце каждого дня записывайте проделанные действия на пути к главной цели.

Приучите себя записывать действия на 7 дней вперед. Каждый день намечайте план на следующий день, ведь дисциплина – путь к успеху.

Стоит ли начать вести бюджет? Однозначно да. Без сохранения средств у вас никогда не будет денег на учебу детей, улучшение жилищных условий, путешествия и многое другое. Повышайте уровень финансовой грамотности и не бойтесь заводить депозитные или инвестиционные счета. Планируйте доходы, контролируйте расходы. И обязательно, приучайте своих детей с раннего детства считать и сохранять деньги. Первые уроки самостоятельной жизни мы получаем от родителей. Действуйте, у вас обязательно все получится!

Какие еще есть методы

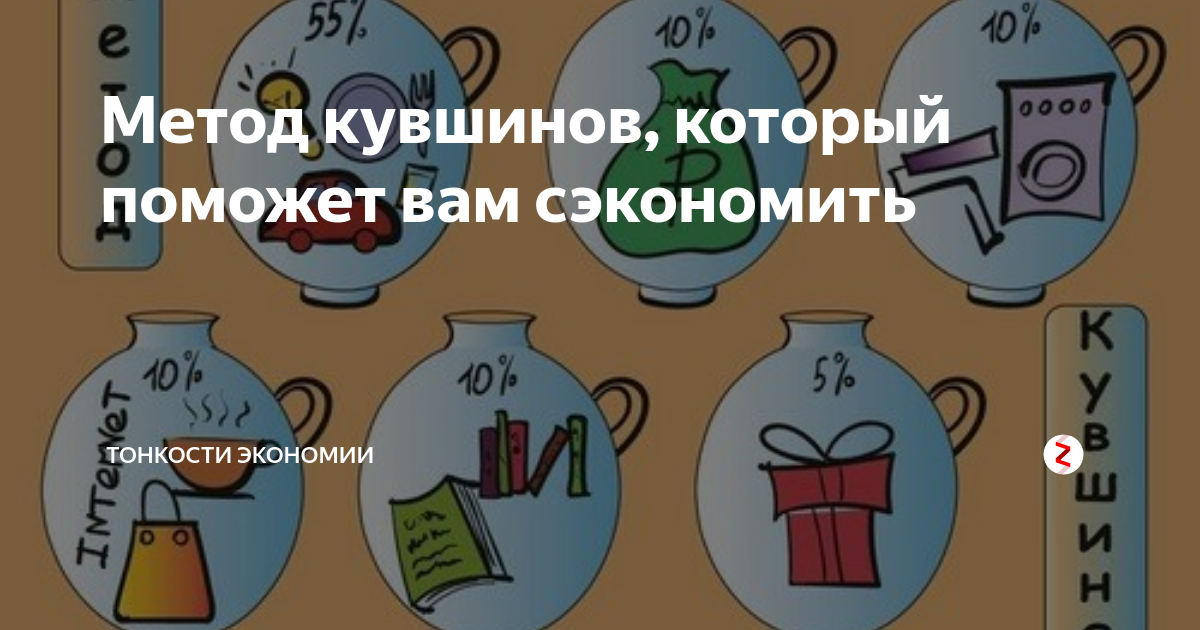

Метод пяти конвертов, конечно, не единственный. Есть масса вариаций. Конвертов может быть семь, а может быть четыре.Есть метод кувшинов, он очень похож на метод с конвертами. Берете шесть условных «кувшинов» (это могут быть обычные стеклянные банки, например, или все те же виртуальные счета) . На каждом пишем цель. За нас все уже придумал автор метода и даже подсчитал, сколько денег в процентах положить в кувшины.

- Самое необходимое или текущие траты (Necessity Account, NEC) — 55 %.

- Счет финансовой свободы (Financial Freedom Account, FFA) — 10 %.

- Образовательный счет (Education Account, EDU) — 10 %.

- Резервный фонд и счет будущих покупок (Long Term Saving for Spending Account, LTSS) — 10 %.

- Счет развлечений (Play Account, PLAY) — 10 %.

- Счет подарков и благотворительности (Give Account, GIVE) — 5 %.

Интересный метод распределения финансов придумал консультант MSN Money Ричард Дженкинс. Метод называется «60-10-10-10-10 (Microsoft budgeting)» или просто «60 % Solution». Весь доход автор метода предлагает делить на пять частей. Одна из них равна 60 %, остальные по 10 %:

- Текущие расходы — 60 %.

- Пенсионные накопления — 10 %.

- Долгосрочные покупки и выплаты — 10 %.

- Нерегулярные расходы — 10 %.

- Развлечения — 10 %.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Как накопить деньги при маленькой зарплате

Для того чтобы накопить деньги при небольшой зарплате, следует придерживаться стандартной тактики — рациональности и упорядоченности трат.

Полезно разобраться, какие траты действительно необходимы, а без каких обойтись можно. У меня возле работы есть пекарня, куда я какое-то время заходила каждый день и брала кофе за 85 рублей и булочку за 35 рублей.

Набегало 600 рублей за неделю и 2400 рублей за месяц. Неплохая сумма, улетающая по сути в никуда. И такие суммы набираются с других покупок вроде сигарет, чипсов, пакетика мармеладок и прочего. Чтобы лучше разобраться, что мешает копить, рекомендуем свериться с чек-листом ключевых ошибок.

Составляйте списки будущих покупок

Помимо бюджетирования отличный способ сэкономить деньги – списки товаров, которые вам действительно необходимы. И речь не только о списке для похода в супермаркет, но и о так называемом вишлисте (от англ. wishlist – список желаний). Чтобы избежать спонтанных покупок, добавляйте туда вещи, которые вам очень хочется купить. Как показывает опыт, со временем интерес к некоторым позициям может подостыть, а покупка действительно нужных вещей будет только в радость. Кстати, лайфхак, который очень даже может пригодиться: о предметах из вашего вишлиста можно намекнуть друзьям и родственникам – они будут знать, чем вас порадовать на ближайших праздниках, а вы не потратите собственных денег.

Есть такая шутка: все маркетологи и мерчендайзеры бессильны перед клиентом со списком покупок. И это правда, ведь списки дисциплинируют. Главное, не забывайте в них почаще заглядывать.

Как это работает?

Еженедельно вы будете выбирать два конверта из коробки наугад. Независимо от того, какая сумма написана на конверте, это та сумма наличных, которую вы положите туда. Как только вы сделаете два еженедельных взноса, отметьте неделю в своем списке. Эти конверты больше не трогаем и продолжаем накопления.

Чтобы уберечь себя от самообмана и изъятия наличных до завершения отчетного периода в полгода, год или иного (на ваш выбор), используйте приобретенные наклейки, чтобы запечатать каждый заполненный конверт после внесения требуемой денежной суммы. Через 25 недель все 50 конвертов у вас должны быть заполнены указанной суммой в рублях. Если использовали 100 конвертов, должно пройти 50 недель.

Предположим, вы написали на 50 конвертах суммы: 50, 60, 70, 80, 90, 100, 120, 130, 150, 170, 200, 220, 230, 250, 270, 300, 320, 330, 350, 370, 400, 420, 430, 450, 470, 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930 950, 970, 1 000

В общей сложности за полгода в отложке накопится 23 980 рублей. Неплохая сумма с учетом небольших еженедельных отложек.

В год уже получится гораздо более внушительное накопление – 53 770 рублей. Хватит уже на отдых или на покупку подарка себе любимому за прилежное поведение:50, 60, 70, 80, 90, 100, 110, 120, 130, 140, 150, 160, 170, 180, 190, 200, 210, 220, 230, 240, 250, 260, 270, 280, 290, 300, 310, 320, 330, 340, 350, 360, 370, 380, 390, 400, 410, 420, 430, 440, 450, 460, 470, 480, 490, 500, 510, 520, 530, 540, 550, 560, 570, 580, 590, 600, 610, 620, 630, 640, 650, 660, 670, 680, 690, 700, 710, 720, 730, 740, 750, 760, 770, 780, 790, 800, 810, 820, 830, 840, 850, 860, 870, 880, 890, 900, 910, 920, 930, 940, 950, 960, 965, 970, 975, 980, 985, 990, 995, 1 000

Как меньше тратить на образование и развлечения

Занять свободное время бесплатными мероприятиями и сэкономить деньги проще, чем кажется.

- Ходите в библиотеку. В читательских залах крупных библиотек есть компьютеры и интернет. Здесь тихо — сосредоточиться на учебе гораздо проще, чем в студенческом общежитии. А на дом возьмите художественную литературу: вымышленный мир книг заменит походы в кино, концерты и другие затратные мероприятия.

- Читайте электронные книги. Если походы в библиотеку занимают слишком много времени, перейдите на электронные книги. Они стоят дешевле бумажных и не займут места на полках.

- Ведите конспект на компьютере. Приспособить к современному миру можно и учебный процесс. Электронный конспект проще редактировать, им можно делиться с друзьями, а вам не придется тратить деньги на тетради и ручки.

- Заведите хобби. Занять свободное время можно с пользой: вот здесь мы уже рассказывали об увлечениях, на которых можно заработать.

- Станьте волонтером. Если вам не по карману билет на фестиваль, концерт или другое мероприятие, узнайте о волонтерской программе. Позднее помощь в организации мероприятия можно вписать в резюме.

- Посещайте бесплатные мероприятия. В крупных городах активисты часто устраивают бесплатные мероприятия: образовательные лекции, курсы иностранных языков, показы кино, выставки современных художников и фотографов. Следите за акциями и скидками в вашем городе.

- Пользуйтесь бесплатными программами. Прежде чем купить приложение, узнайте, нет ли бесплатных аналогов. Некоторые компании предоставляют свой софт студентам с большой скидкой.

- Планируйте путешествия заранее. Экономия — не повод отказывать себе в отдыхе. Выберите безвизовое направление, мониторьте цены на Aviasales и Skyscanner и купите билеты по выгодному курсу. Ищите реферальные ссылки для регистрации на Booking, Agoda и Airbnb: бонусы на съем жилья получит не только пригласивший друг, но и новый пользователь.

Занимайтесь шопингом в период распродаж

Готовь сани летом. Пожалуй, слышали нечто подобное. В проекции на нашу тему об экономии эта бабушкина мудрость о том, что дорогие зимние вещи лучше покупать весной, то есть как раз сейчас, а летние – осенью. Смысл в том, что в межсезонье естественный потребительский спрос на некоторые товары падает, а логика зимних и летних распродаж как раз в том и состоит, чтобы его поддержать и помочь ритейлерам максимально освободиться от нераспроданных остатков закончившегося сезона. Разница в цене между одеждой за полную стоимость и со скидкой может быть колоссальной, но отличия в качестве нет никакого. Такой продуманный и даже, можно сказать, стратегический подход к планированию времени для шопинга поможет либо потратить меньше, либо приобрести больше вещей на изначально запланированную сумму.

Работающие способы, чтобы накопить

Система «Четыре конверта»

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

№5. Кэшбэк: экономия во время трат

Лайфхак, как накопить деньги, доказывает, что даже осуществляя покупку, можно экономить. К числу таких способов стоит отнести:

Кэшбэк – современный способ, позволяющий сочетать приятное с полезным. Существует много предложений, которые предполагают покупку товара и возврат части потраченной суммы. Достаточно зарегистрироваться, осуществлять покупки и получать часть денег назад.

Наличие крупных купюр – хороший знак, но не стоит спешить их разменивать. Следует попробовать обойтись теми купюрами, которые меньше номиналом

Важно постараться отказаться от карт. Во всех магазинах лучше расплачиваться наличными, тогда вы будете точно видеть сколько потратили

Не нужно исключать правила торгов. Если на востоке торговаться – целый ритуал, то для наших граждан это реальный способ получить скидку при покупке или прибыль при продаже. Возможность торговаться не следует упускать в любых случаях. Это может быть:

- Продажа автомобиля или недвижимости.

- Обращение к начальству оценить свой труд на более выгодных условиях, просьбы о премии и прибавке к заработной плате.

- Реально рассмотреть вопрос дополнительного заработка.

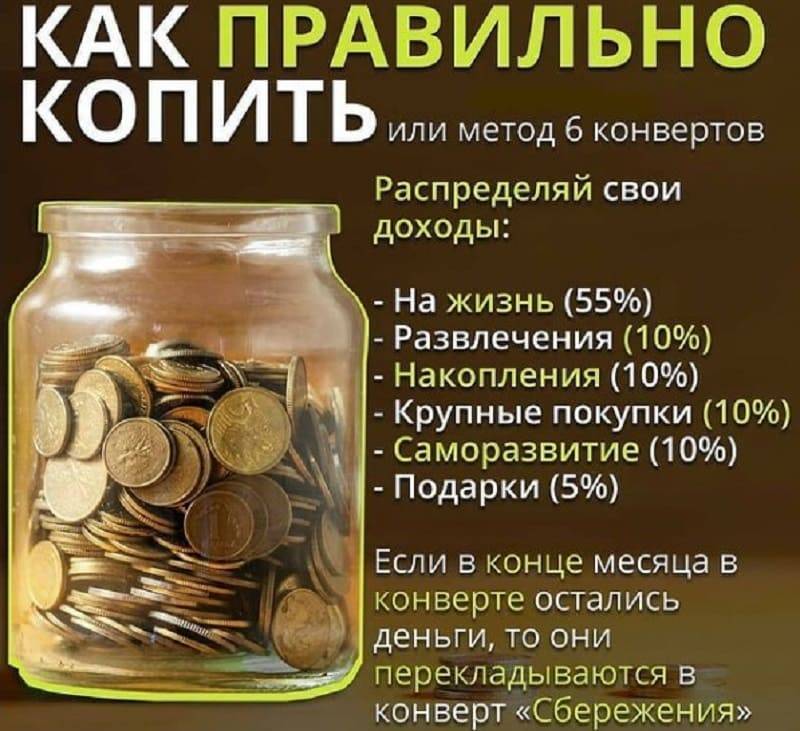

В числе действенных лайфхаков с деньгами остается правило «50-30-20». Такое правило является залогом успешного распределения доходов и расходов любого бюджета. Его следует использовать для накопления денег. Суть состоит в том, что 50% дохода необходимо отвести на оплату обязательных и жизненно важных товаров и услуг, 30% – это траты на отдых и развлечение, а 20% – сбережения. Следуя этому несложному совету можно соблюдать баланс расходов и накопить большую сумму.

№1. Какой финансовый лайфхак главный?

Для многих людей серьезной проблемой является правильное распределение заработанных средств. Даже при получении дополнительного источника доходов, странным образом возрастают расходы, и сэкономить, опять не получается.

Одним из главных финансовых лайфхаков является строгий учет. Для этого необходимо:

- Завести блокнот, в который следует записывать все доходы семьи.

- Отдельной графой необходимо записывать все расходы.

Можно выделить несколько способов ведения учета, которые используются для самоконтроля:

- Ежедневный учет. Для этого необходимо записывать все ежедневные траты.

- Раздельный учет. Выделить несколько страниц, распределенных по категориям обязательных и прочих платежей. Это могут быть обязательные коммунальные платежи, оплата детского сада или школы, расходы на продукты, одежду. Учет по категориям можно анализировать еженедельно или по итогам месяца.

Как экономить деньги? Правило 4 конвертов!

Наиболее элементарным способом, как экономить деньги, является правило 4 конвертов!

Это очень эффективный метод, который научит Вас правильно ввести семейный бюджет и забыть о перерасходах.

Вы научитесь правильно планировать будущее растраты, наконец-то сможете реализовать свои будущие цели и с вопросом : «Как экономить деньги?» вскоре попрощаетесь!

Итак, сама суть правила 4 конвертов:

Представим, что есть семейная молодая пара, которая живет в личной квартире, у них есть собственная машина взята в кредит! Их совместный бюджет становит 10 000 грн в месяц.

Считаем общую сумму доходов.

К примеру, ежемесячный доход семейной пары составляет – 10 000 грн.

Вычитываем 10% с общей суммы доходов на будущие финансовые цели, инвестиции.

Итак, у нас есть с 10 000 грн отсчитываем 10% = 1000 грн откладываем на депозит или на сберегательную книжку.

Дальше отсчитываем сумму на необходимые месячные расходы (интернет, свет, телефон, коммунальные, кредит и т.д).

Например, нам с головой хватит – 700 грн на коммунальные услуги;

3000 грн – частично гасим наш автокредит, сюда же входят растраты на бензин;

500 грн – откладываем на отпуск.

Теперь самое интересное!

У нас осталось на руках 4800 грн. Мы эту сумму распределяем по 4 конвертам (по 1200 грн в каждый). Вот это и есть семейный бюджет на недельку!

Теперь нашей энергичной молодой семье нужно очень стараться, чтобы не превышать его.

-

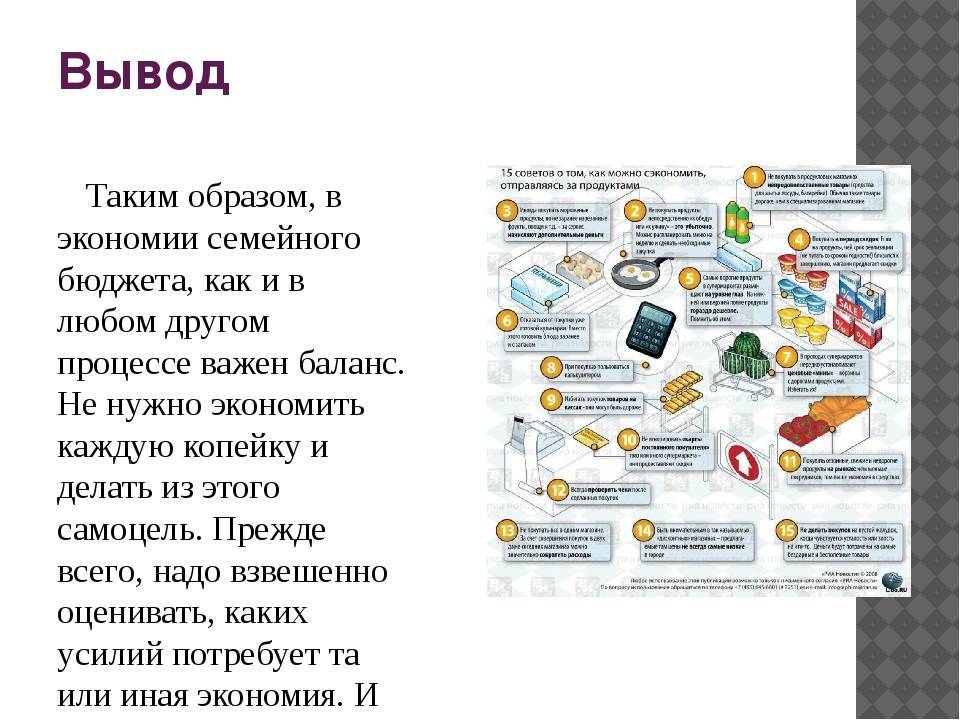

Следите за своими доходами и расходами

Учёт доходов и расходов – важная составляющая в личной бухгалтерии. Многие об этой технике знают, но далеко не каждый знающий её применяет. Если вы не ведёте учёт расходов, то не знаете, сколько тратите и на что конкретно. Поэтому попробовать стоит – стоит сэкономленных денег. Делать это можно вручную в блокноте или же с помощью специальных приложений в смартфоне. Кому как удобнее, здесь важен не столько формат, а скорее постфактум-анализ. Он помогает рационально оценить затратную часть, чтобы в будущем исключать те расходы, необходимость которых вызывает вопросы. При этом если вы любите спорт или творчество, не отказывайтесь от своих увлечений – без источника позитива любая экономия не будет в радость, ужмитесь в менее значимых для себя расходах.

Как экономить деньги в семье

Как экономить деньги в семье

Как экономить деньги в семье

Когда доход является скромным, делать дорогостоящие покупки и путешествовать не получается. Но иногда и при большом заработке не получается избавиться от долгов. Все это происходит из-за того, что люди не умеют экономить деньги в семье.

Следует начать анализировать жизнь всех членов семьи и грамотно вести семейный бюджет:

- Доходы и расходы нужно тщательно планировать. Некоторые люди и вовсе не помнят, сколько денег у них осталось в кошельке, поэтому даже не стараются экономить.

- Однозначно нужно сказать нет кредитам. Эксперты говорят о том, что кредит нужно брать только в том случае, если он поможет заработать.

- От ежемесячных доходов нужно откладывать не менее 10%.

- Все неожиданно полученные деньги нужно сразу откладывать. Это могут быть подарки, возвращенные долги или даже выигранная лотерея.

- Заведите несколько конвертов, в которые откладывайте деньги на праздники или любые непредвиденные обстоятельства. Практика показывает, что приглашение на праздник или поломка техники существенно ударяют по семейному бюджету.

- Лучше не допускать покупок на эмоциях, перед приобретением того или иного предмета, лучше несколько раз подумать, насколько он необходим.

Вариантов, как начать экономить деньги в семье множество, следует просто пересмотреть растраты каждого из членов семьи и убрать все лишнее.

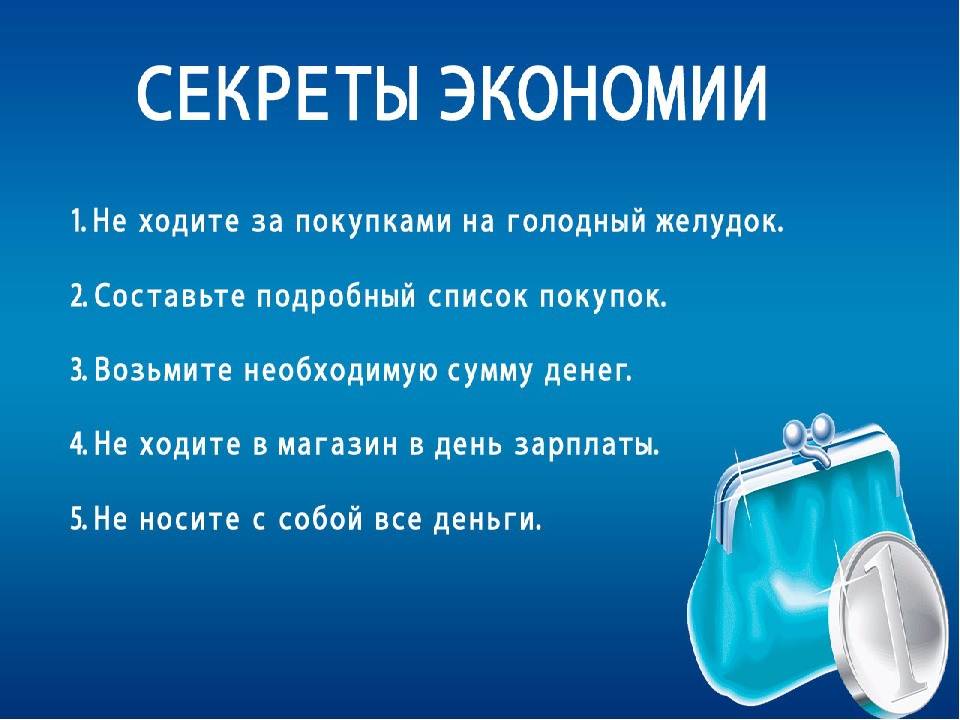

Лайфхак 1. Сокращаем расходы на продукты питания

Комплексные походы в магазин устраиваем не чаще одного раза в неделю. Допустим, ездим в магазин по субботам. Но это касается только продуктов с относительно длительным сроком хранения. За такими продуктами, как хлеб, молоко или творог, ходим по мере необходимости.

Перед походом в магазин проводим тщательную ревизию имеющихся продуктов питания.

Составляем примерное меню на ближайшие дни. То есть, необходимо придумать, что будем готовить в ближайшие дни. Не забудьте при этом выслушать пожелания своих домочадцев.

Составляем список продуктов исходя из составленного меню. В списке обязательно указываем вид продукта и его вес или объем. Наличие списка и четкое следование этому списку, позволит избежать приобретения продуктов, которые вам не нужны.

В магазин едем сытыми. Мужа перед поездкой тоже необходимо накормить. Голодные покупатели покупают на 10 – 15 % продуктов больше, чем это необходимо семье.

Нельзя ездить в магазин после работы. Причина – аналогична предыдущему пункту. Если вы уставшие приехали в магазин, в котором еще и много народу, вы не будете ходить со списком и выбирать необходимые продукты, а просто купите первые попавшие под руку товары, и поспешите уехать домой отдыхать. Соответственно, ваш счет на кассе от этого существенно увеличится.

По возможности не берите в магазин детей – с ними, как правило, приходится покупать всякие ненужные «вкусняшки», что тоже увеличит итоговую сумму в чеке.

Тщательно выбирайте продукты, которые покупаете. Необходимо каждый раз проверять не только срок годности, но и заявленный вес. И сравните цены на аналогичные продукты, вдруг на соседней полке аналогичный продукт немного дешевле.

Покупайте продукты только по списку. Выход за рамки необходимых продуктов увеличит ваши расходы.

Не покупайте продуктов больше, чем может съесть ваша семья. Лишнее придется выкинуть, а деньги за это вы уже заплатили.