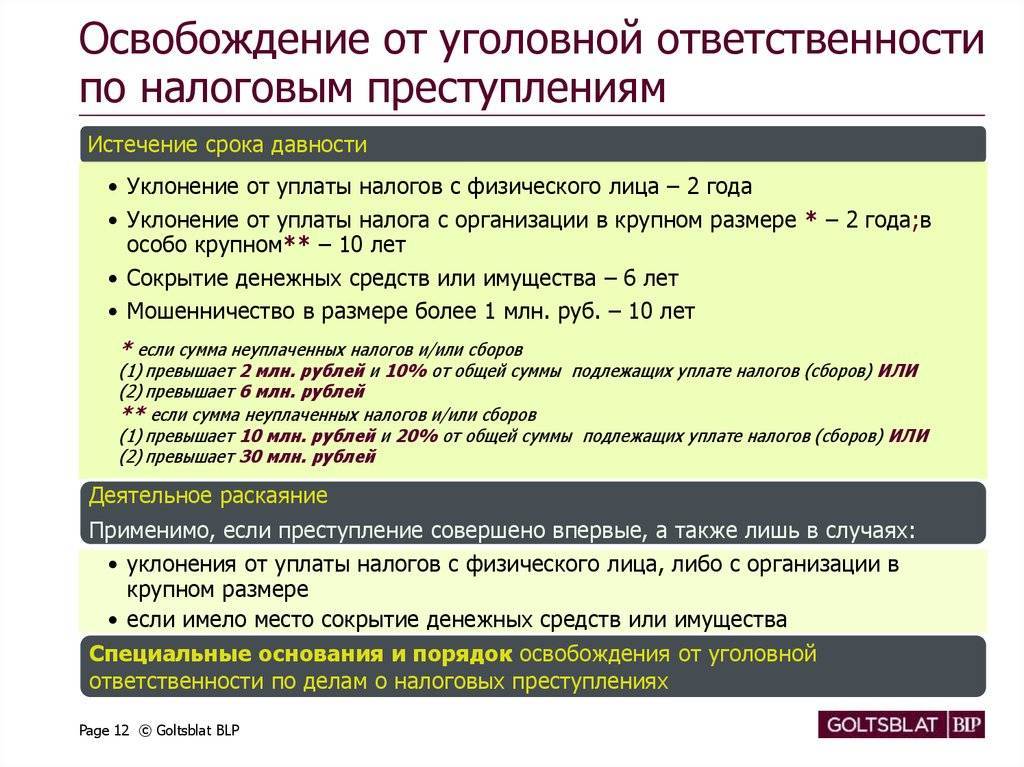

Сроки давности

В НК РФ при рассмотрении вопроса о возможности применения наказания используются два вида срока давности:

- для привлечения к ответственности (ст. 113 НК РФ);

- для взыскания штрафов (ст. 115 НК РФ).

Привлечь к ответственности за уклонение от уплаты налогов можно только на протяжении 3 лет после окончания налогового периода, в котором было совершено правонарушение. Получается, что и проверка, в ходе которой устанавливается факт правонарушения, может охватывать только последние 3 года.

Однако у налоговой инспекции есть способ приостановить течение срока давности. Он может быть задействован, если есть данные, что налогоплательщик уклонялся от уплаты налогов, а срок давности подходит к концу. Когда налогоплательщик тянет время и активно противится проведению проверки, в налоговой могут просто составить акт (форма по КНД 1160074, утвержденная приказом ФНС России от 08.05.2015 № ММВ-7-2/189@) и тем самым приостановить течение срока давности.

Как только налоговая инспекция вынесла решение о привлечении правонарушителя к ответственности за уклонение от уплаты налогов, начинается отсчет срока давности взыскания штрафов. Изначально налогоплательщику направляется требование об уплате штрафа, в котором прописаны сроки его исполнения.

Если налогоплательщик добровольно не исполняет требование, у налоговой службы есть 2 варианта:

- самостоятельно принять решение о взыскании штрафа;

- обратиться в суд с заявлением о взыскании штрафа.

Оба эти срока начинают течь с момента истечения срока, выставленного в требовании об уплате штрафа. Порядок, который будет выбран налоговой зависит от того, какой срок прошел с момента выставления требования, и какова сумма неуплаты.

Как находят уклонистов

Поиском должников занимается налоговая служба

Под пристальное внимание подпадают физические и юридические лица при обстоятельствах:

- Совершения операций без экономического смысла (по документам не значится доход лица при оказании им услуг любого рода);

- При недостатке персонала или финансов для ведения деятельности, указанной в декларации;

- Использования посреднических услуг, когда для этого не существует объективной необходимости;

- Выплаты сотрудникам компании заработка, несоразмерного объему работ или квалификации;

- Уменьшения налоговых выплат при росте дохода;

- Выдача или получение кредитов в превышающем доходы размере.

Сотрудники налоговой службы также обращают внимание на счета физических лиц и организаций. Регулярные, необъяснимые и не облагаемые налогами пополнения приводят к дополнительной проверке субъекта

Во внимание принимаются достаточно крупные суммы, исчисляемые сотнями тысяч рублей

Немного теории

Не будем останавливаться на каждой конкретной обязанности уплаты налогов – слишком долго. Есть определённые объекты и сделки, на основе которых рассчитывается сумма, подлежащая безвозмездному перечислению в пользу государства. К примеру, налог на добавленную стоимость, на доход, на имущество. Всегда есть соблазн сохранить деньги, придержать их.

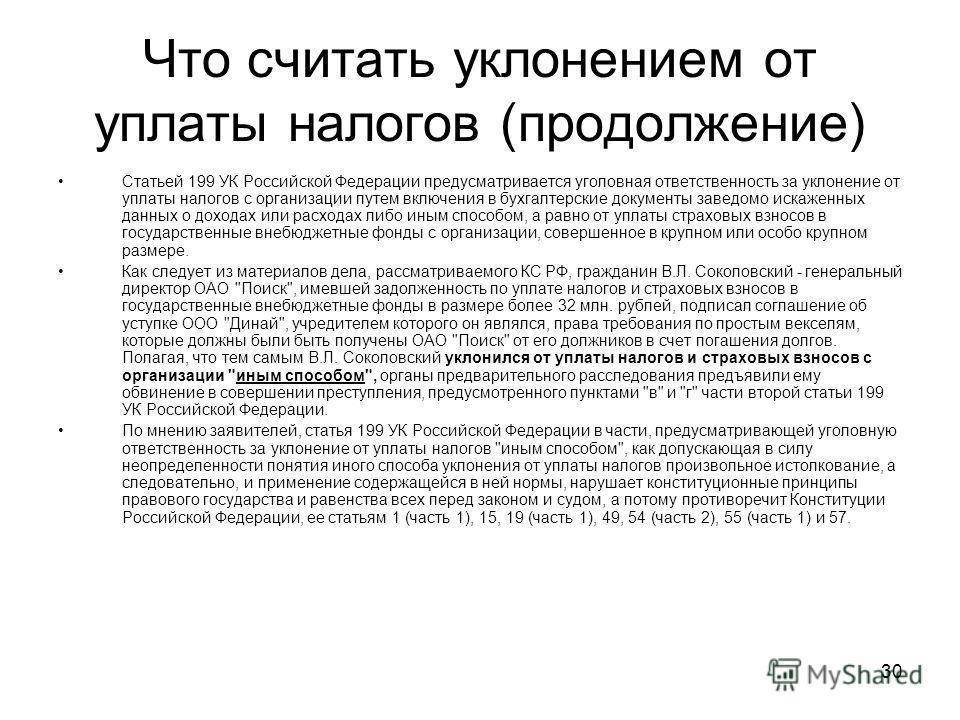

Причём мало просто не платить – нужно совершить ещё ряд сопряжённых с правонарушением (преступлением) действий. Не становиться на учёт в ФНС. Не подавать декларацию или искажать данные. Не предоставлять сведения, необходимые ФНС. Занижать налоговую базу, завышать расходы и т.д. Не будем учить вас плохому – и без нас справитесь

Важно понимать, что весь процесс, от умысла до реализации – уклонение от уплаты налогов

В связи с этим физическое лицо может понести различную ответственность:

- Гражданско-правовую (уплата недоимок и пени);

- Штрафные санкции на основании Налогового кодекса;

- Административную;

- Уголовную.

Гражданско-правовая ответственность наступает в любом случае. Даже если истекли сроки давности, даже если вина не доказана, придётся компенсировать государству спрятанную копеечку, да ещё с процентами. Вот что самое обидное: органы всё равно не останутся внакладе.

Гражданин может понести ответственность:

- Как физическое лицо (ИП или обычный человек, уклонившийся от священной обязанности);

- Как должностное лицо (директор, главный бухгалтер или иной сотрудник, в интересах или с помощью которого идёт процесс обмана государства).

Сразу оговорюсь, что в этой статье мы не будем останавливаться на частностях – для этого есть ФНС. Разберём вопрос в общем виде, чтобы представлять, какие последствия могут быть у такого невинного желания – сэкономить деньги.

Какое наказание может постигнуть неплательщика

Если налоговый инспектор выявил факт уклонения от налогов, то к уклонисту применяются санкции. Их действие распространяется на всех налогоплательщиков, в том числе не являющихся резидентами РФ.

Размер и вид санкций напрямую зависят от двух факторов:

- Кто уклоняется от уплаты налогов. Это может быть частное лицо, индивидуальный предприниматель или какая-либо организация, например, коммерческая, общественная или даже религиозная.

- Размер ущерба, причиненного государству.

Неуплата налогов может быть наказана в соответствии с нормами, предусмотренными уголовным, административным и налоговым кодексами.

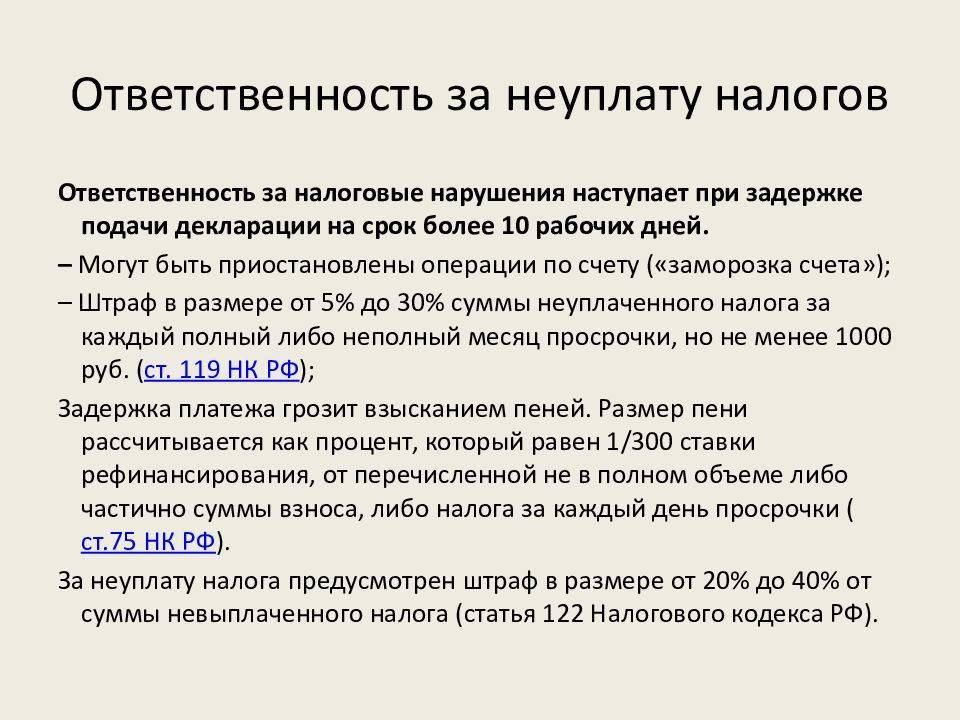

НК предусматривает в виде наказания за неуплату налогов штраф:

- 5% от суммы налога, но не меньше тысячи рублей, при отсутствии своевременной подачи декларации.

- 20% от суммы, при условии неверного расчета последнего.

- 40% от суммы, при условии умышленного введения в заблуждение представителей налоговой службы. Если подобное происходит не в первый раз, то размер штрафа увеличивается в 2.5 раза.

КоАП предусмотрены только штрафные санкции за несвоевременную подачу декларации. Сумма штрафа минимальна. Она варьируется в пределах от 300 до 500 рублей.

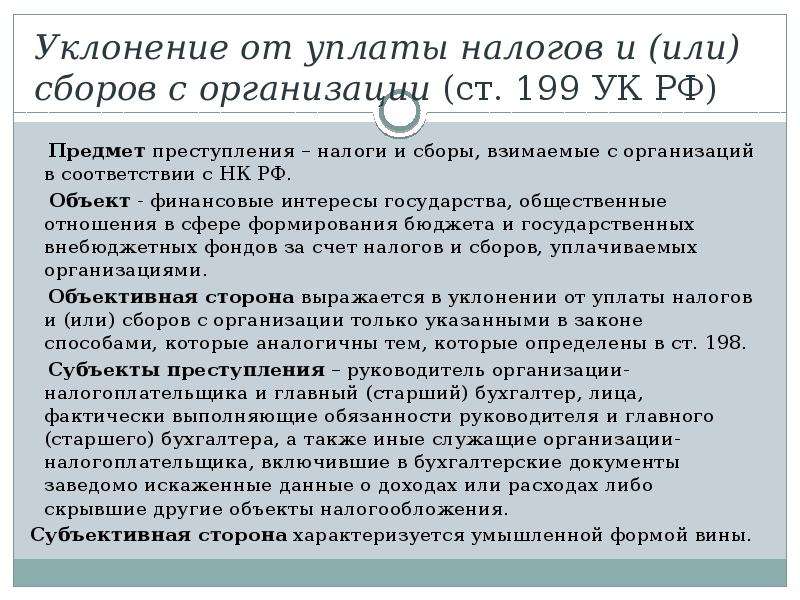

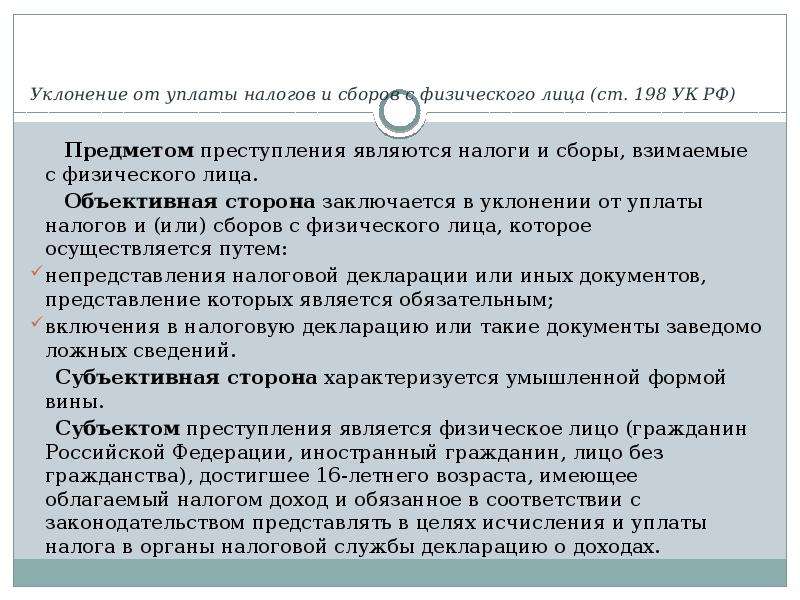

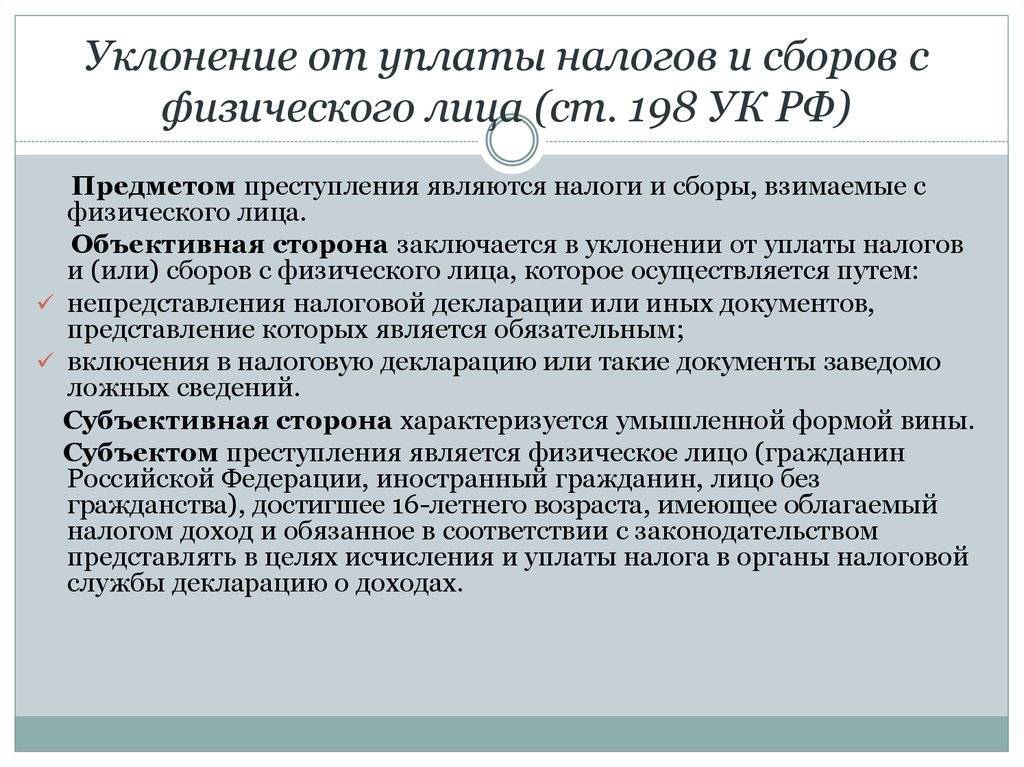

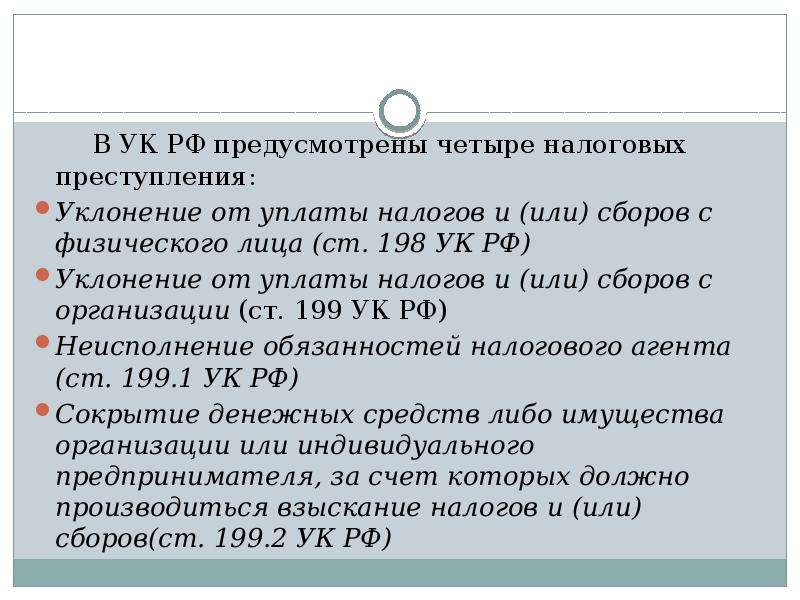

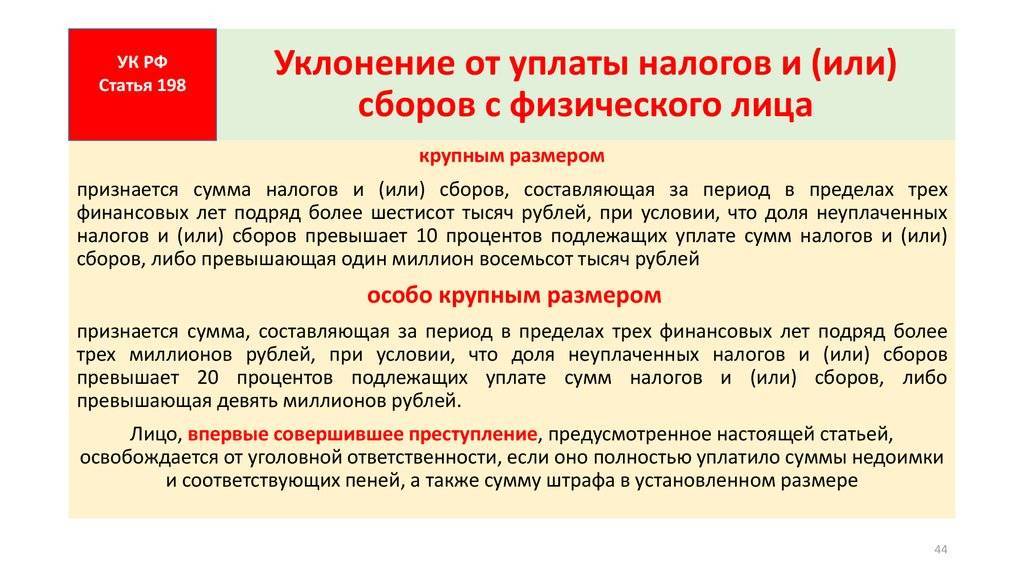

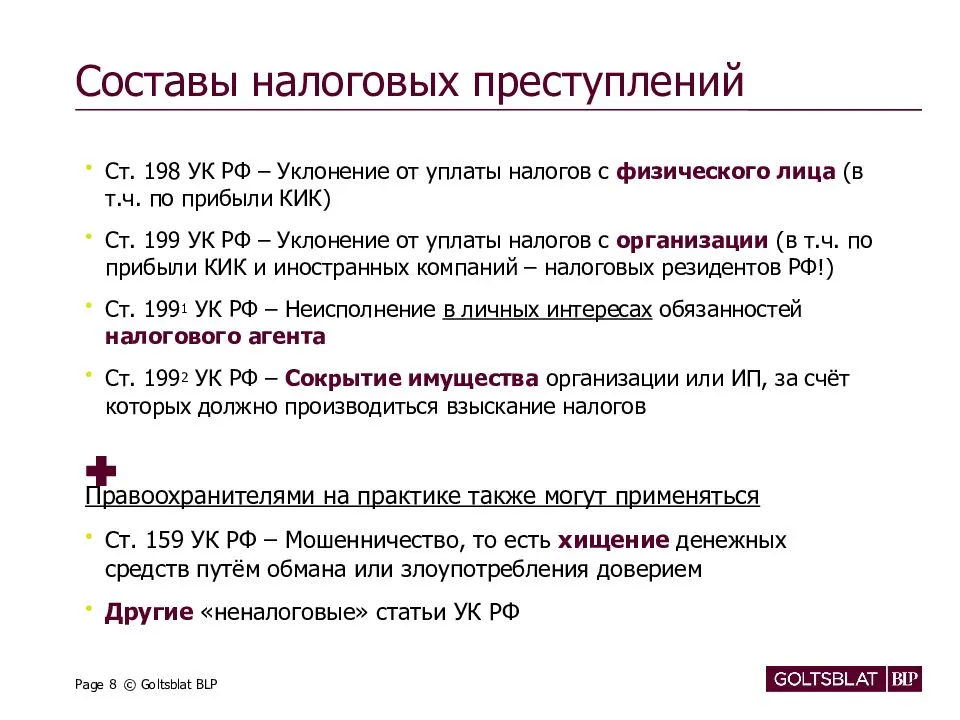

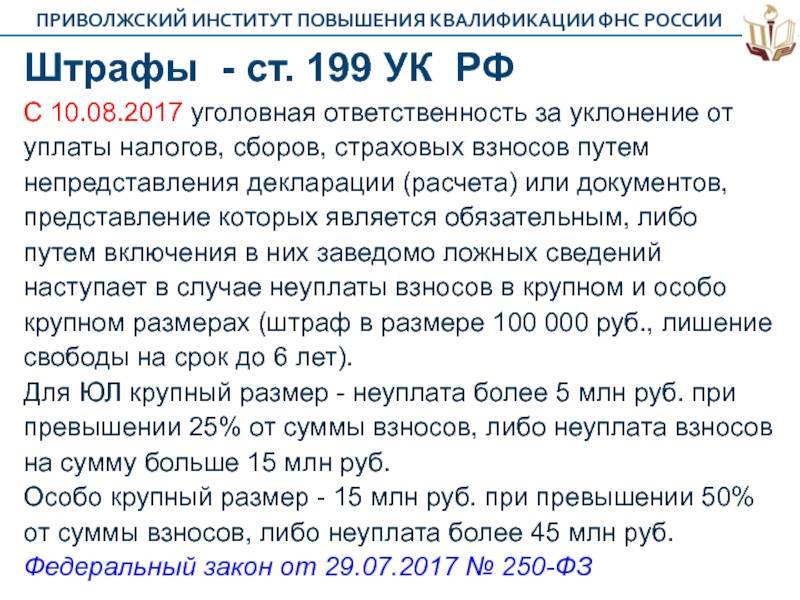

Уголовная ответственность за неуплату налогов является наиболее суровой. Преступления подобного типа в Уголовном кодексе рассмотрены двумя статьями – 198 и 199. Статья 198 УК РФ гласит о том, что к уголовной ответственности может быть привлечено физическое лицо, уклоняющееся от уплаты налогов.

Согласно данному законодательному акту к частному лицу могут применятся следующие меры наказания:

- штраф суммой до 300 000 рублей или лишение свободы сроком до 1 года, при условии причинения государству убытков в крупном размере;

- штраф до полумиллиона рублей или лишение свободы сроком до 3 лет, если ущерб особо крупный.

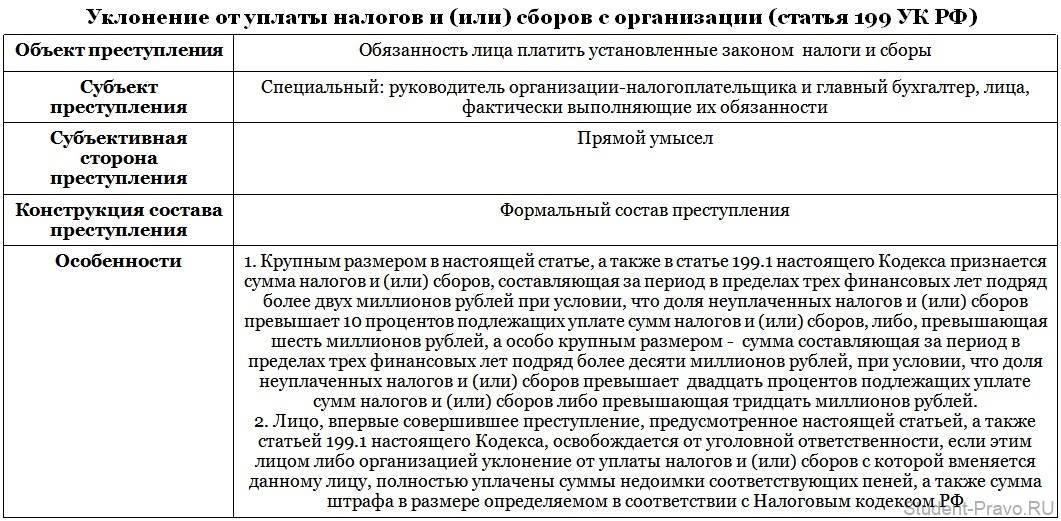

Статья 199 УК РФ гласит о наказании для юридических лиц. Также, как и с частными лицами, здесь имеет значение размер ущерба. Сумма штрафов для юридических и физических лиц одинакова. Также должностное лицо, совершившее преступление, может получить реальный срок лишения свободы. Если речь идет о крупном ущербе, то максимально возможный срок лишения свободы 2 года, если особо крупный, то три. Кроме того, налоговые преступления в УК РФ караются запретом на занятие определенной должности в течение нескольких лет.

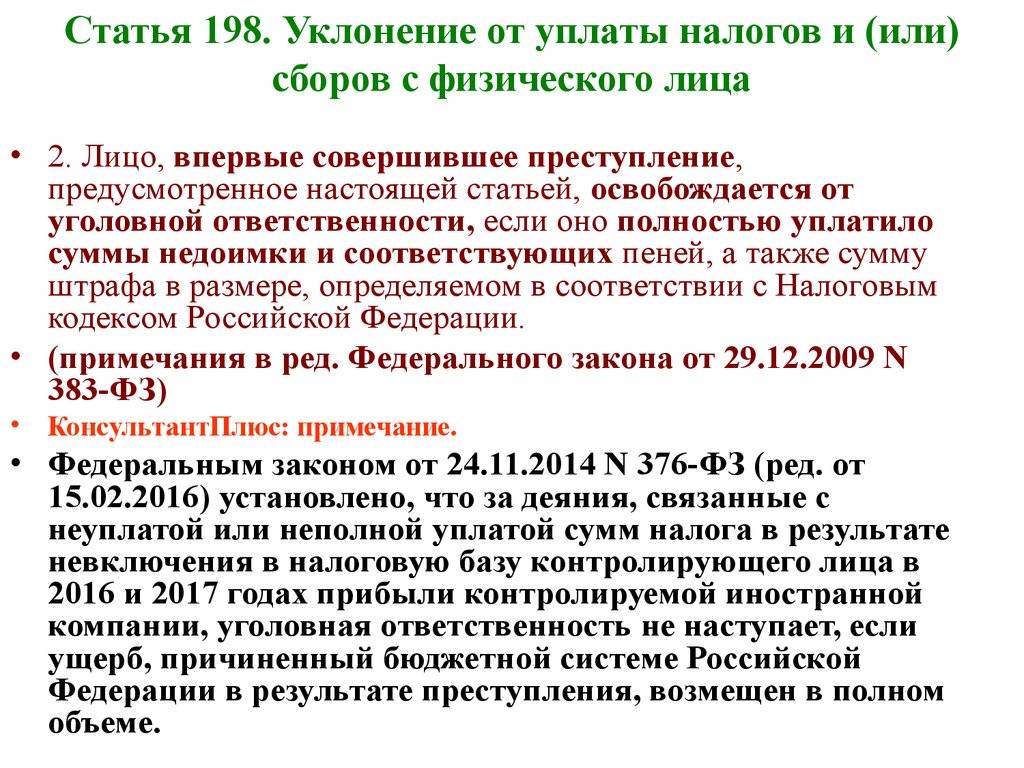

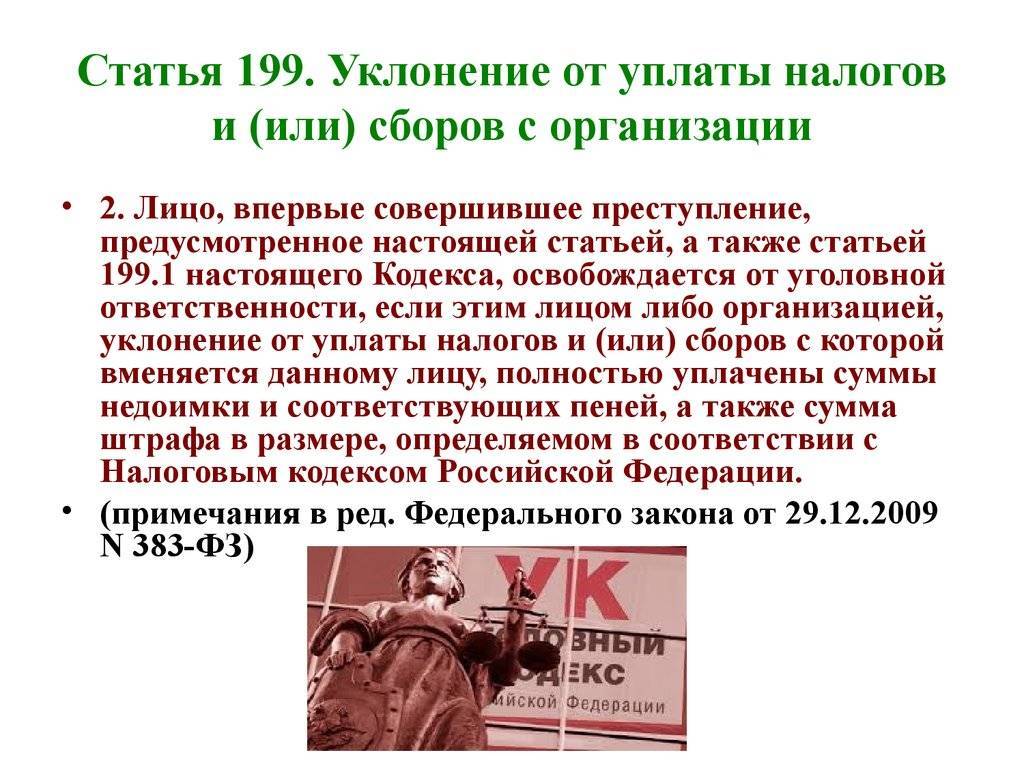

Говоря о возможных видах наказания для организаций за неуплату налогов, нужно учитывать положения ч 2 ст 199 УК РФ. Там сказано, что лицо, совершившее подобное преступление впервые, освобождается от ответственности, если налоги, а также штрафы и пени будут оплачены без промедления, сразу же после получения оповещения от налогового инспектора.

Какой срок давности по налогам?

Правильно вести речь о сроке давности взыскания налога

Поскольку важно то, на протяжении какого периода с налогоплательщика имеют право потребовать неуплаченную сумму сбора

- физлица;

- организации (юрлица) и ИП.

Для физических (частных) лиц

Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ. Изучив действующие нормы российского законодательства, можно сделать вывод, что задолженность в области налогообложения бессрочна. При этом этот отрезок времени по отчислениям в бюджет имеет определенные пределы. Но это относится не ко всем взимаемым платежам, а только к следующим сборам:

- на имущество физлиц;

- на транспорт.

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы.

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет.

Ответственность по УК РФ

Итак, что будет, если намеренно игнорировать все требования налоговой об оплате долга? Будет возбуждено уголовное дело по ст. 198 или ст. 199 УК РФ.

Какая предусмотрена ответственность, будет зависеть от обстоятельств совершенного преступления и от наличия квалифицирующих признаков по УК РФ.

Предусмотренная следующая ответственность в отношении должностных лиц компаний, уличённых в налоговых преступлениях:

Предусмотренная следующая ответственность в отношении должностных лиц компаний, уличённых в налоговых преступлениях:

- За задолженность в крупном размере грозит штраф от 100 до 300 тысяч рублей или лишение свободы до 1 года.

- За задолженность в особо крупном размере грозит штраф до 500 тысяч рублей или лишение свободы до 3 лет.

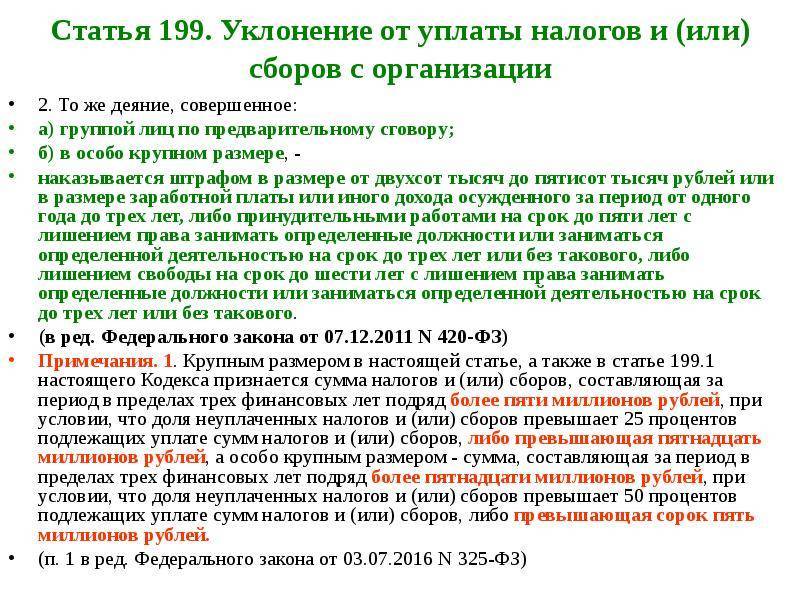

Крупным размером долга перед налоговой считается сумма более 5 миллионов рублей в срок 3 года, особо крупным – более 15 миллионов рублей в срок 3 года.

Помимо особо крупного размера в статье квалифицирующим обстоятельством признается наличие сговора в группе лиц, совершивших преступление. Если к проступку причастны не только руководитель, но и бухгалтера или иные лица, все они могут получить сроки лишения свободы до 3 лет.

Кроме того, прокуратура может ходатайствовать в суде о применении дополнительной меры уголовной ответственности в виде запрета занимать определенные руководящие должности сроком до 3 лет. Суд обычно удовлетворяет подобные ходатайства.

Для этого нужно, чтобы лицо впервые совершило подобное преступление и погасило все штрафы, недоимки и пени по долгу до вынесения приговора. В таком случае лицо будет освобождено от уголовной ответственности.

В отношении физического лица действуют те же меры уголовной ответственности лишь с одним существенным изменением. Для гражданина крупный размер определён 900 тысячами рублей, а особо крупный – 4 миллионами 500 тысячами рублей.

Конечно реально угодить за решетку за подобное преступление довольно трудно. Обычно судья назначает виновному лицу условный срок, в течение которого на его жизнь накладываются определенные ограничения.

Ему приходится регулярно отмечаться у сотрудников исполнительной инспекции, находиться дома в вечернее время, не выезжать из города. Только если нарушать установленные требования, можно реально сесть в тюрьму по инициированию процедуры замены наказания сотрудником исполнительной инспекции.

Сроки давности

У каждого преступления есть свой срок давности. Срок давности по неуплате налогов составляет по общему правилу 3 года после того, как закончился налоговый период, в течение которого было совершено преступление. В этот же срок должна быть проведена соответствующая проверка.

У каждого преступления есть свой срок давности. Срок давности по неуплате налогов составляет по общему правилу 3 года после того, как закончился налоговый период, в течение которого было совершено преступление. В этот же срок должна быть проведена соответствующая проверка.

Если налоговая служба заметит, что налогоплательщик противится проверке и намеренно тянет время, она может законно приостановить течение срока исковой давности.

Срок приостанавливается с помощью оформления соответствующего постановления в документальной форме в виде специального акта.

Если налогоплательщик добровольно не платит назначенный налоговой штраф, она в течение полугода подаёт исковое заявление в суд о принудительном взыскании долга. Срок при этом начинает идти с даты окончания периода, указанного в письменном требовании.

Налоговые преступления совершаются в стране с большой регулярностью, особенно предпринимателями и юридическими лицами. Они намеренно вносят в налоговую отчётность заведомо ложные сведения, снижающие налогооблагаемую базу и дающие им возможность заработать дополнительную прибыль.

Многие денежные средства намеренно обналичиваются для сокрытия факта их получения от налоговой службы. За подобные действий виновному лицу грозит уголовная ответственность, избежать которой всегда можно, лишь погасив имеющийся долг до окончания срока рассмотрения уголовного дела в суде.

Уголовная ответственность, к которой могут привлечь руководителя и главного бухгалтера

Состав правонарушения и норма УК РФ | К виновному лицу применяется одна из следующих мер наказания: | Наказание может быть дополнено | ||

штраф | арест | лишение свободы | ||

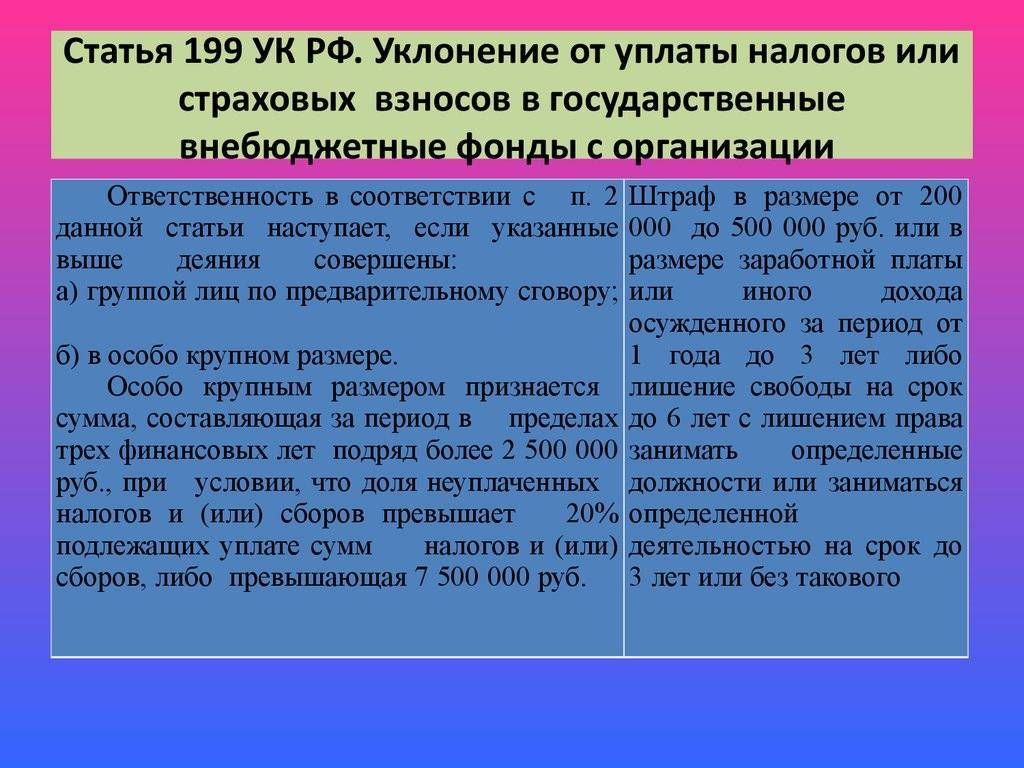

Уклонение организации от уплаты налогов или сборов, совершенное в крупном размере путем (ч. 1 ст. 199 УК РФ): — непредставления налоговой декларации или иных обязательных документов*; — включения в декларацию или такие документы заведомо ложных сведений | От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет | На срок до 6 месяцев | На срок до 2 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Совершение того же деяния группой лиц по предварительному сговору** или в особо крупном размере (ч. 2 ст. 199 УК РФ) | От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 3 лет | Не предусмотрен | На срок до 6 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Неисполнение в личных интересах*** обязанностей налогового агента по исчислению, удержанию или перечислению налогов или сборов, подлежащих перечислению в соответствующий бюджет либо внебюджетный фонд, совершенное в крупном размере (ч. 1 ст. 199.1 УК РФ) | От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет | На срок до 6 месяцев | На срок до 2 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Совершение того же деяния в особо крупном размере (ч. 2 ст. 199.1 УК РФ) | От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 2 до 5 лет | Не предусмотрен | На срок до 6 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

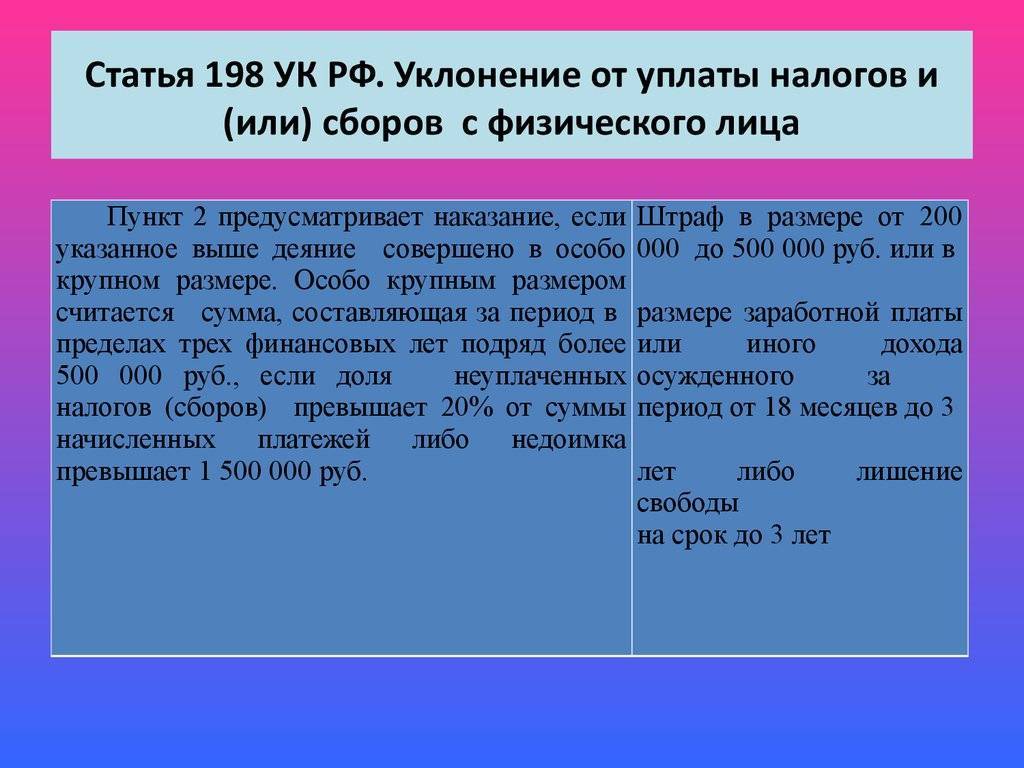

Сокрытие денежных средств либо имущества организации, за счет которых должно быть произведено взыскание недоимки по налогам или сборам, совершенное в размере, превышающем 1,5 млн. руб. (ст. 199.2 УК РФ): — собственником или руководителем организации; — иным лицом, выполняющим управленческие функции в этой организации | От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 18 месяцев до 3 лет | Не предусмотрен | На срок до 5 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

* Под иными следует понимать любые документы, предусмотренные НК РФ или принятыми в соответствии с ним федеральными законами и служащие основанием для исчисления и уплаты налогов или сборов, в частности выписки из книги продаж, копии журналов учета полученных и выставленных счетов-фактур, расчеты по авансовым платежам и расчетные ведомости, документы, подтверждающие право на налоговые льготы (п. 5 постановления Пленума Верховного суда РФ от 28.12.06 № 64).

**Содеянное будет квалифицировано как совершенное группой лиц по предварительному сговору, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение организации от уплаты налогов и (или) сборов (п. 7 постановления Пленума Верховного суда РФ от 28.12.06 г. № 64).

*** Личный интерес как мотив преступления может выражаться в стремлении извлечь выгоду имущественного или неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, желание приукрасить действительное положение, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т. п. (п. 17 постановления Пленума Верховного суда РФ от 28.12.06 № 64).

При этом главного бухгалтера могут освободить от уголовной ответственности, если он раньше не совершал подобных противозаконных действий.

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

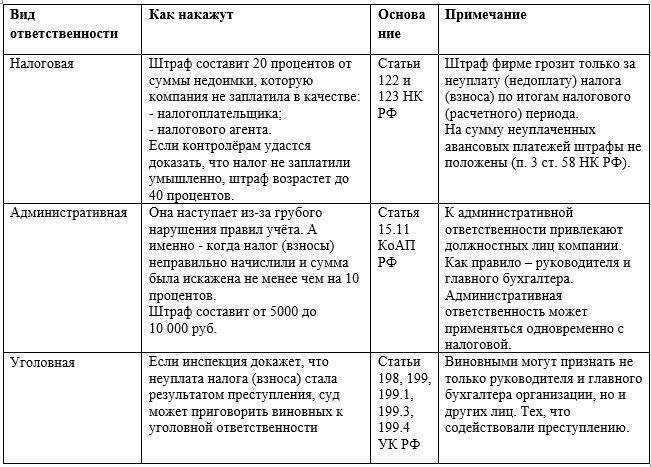

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Налоговая ответственность

Согласно статье 107 НК РФ, к ответственности за неуплату налогов могут быть привлечены как юридические, так и физические лица в возрасте от 16 лет.

Налоговая ответственность это финансовые санкции, то есть штрафы по решению налогового органа, выявившего нарушения. В то же время, существенно снизить штраф (как минимум в два раза) можно при наличии смягчающих обстоятельств: неуплата вследствие особых обстоятельств (тяжелое заболевание члена семьи, к примеру), под влиянием угрозы или вследствие служебной зависимости и т.д. И напротив, денежная санкция может быть увеличена вдвое при наличии такого отягчающего обстоятельства, как совершение подобного правонарушения повторно. Перерасчет штрафа с учетом смягчающих или отягчающих обстоятельств вправе производить или апелляционная инстанция налогового органа или суд.

Основными видами налоговых правонарушений, связанными с непоступлением налоговых платежей в бюджет, являются:

- деятельность ИП или организации без постановки на учет в ИФНС. По сути, это скрытая неуплата налогов, за это может наступить ответственность в виде санкции в размере 10% от дохода за неучтенный период (но не меньше 40000 рублей) – ч. 2 ст. 116 НК РФ.

- Существенные нарушения правил исчисления доходов и расходов по объектам налогообложения (штраф 10000-30000 рублей) – ст. 120 НК РФ.

- Непредоставление в ИФНС декларации и иных сведений, обязательных для налогового контроля. Это один из часто используемых способов не платить государству, штраф может быть в виде 5% от суммы, подлежащей декларированию, за каждый месяц, но не более 30% и не менее 1000 рублей — ст. 119 НК РФ.Пример №4. Карпов Е.Н. продал свою машину, находившуюся в его владении менее 3 лет, но декларацию не подал. На основании решения ИФНС Карпов может быть привлечен к ответственности по указанной статье, если стоимость проданного автомобиля превышает 250000 рублей.

- Полная неуплата или незаконно уменьшенная уплата налогов. Назначается санкция в виде штрафа от 20 до 40% от неоплаченной суммы.Пример №5, в случае неуплаты транспортного налога (за 2021 год необходимо произвести оплату до 1 декабря 2022 года), налоговые органы начислят пени и могут привлечь к налоговой ответственности по ст. 122 НК РФ. Если сумма налога, к примеру, составила 10000 рублей, то штрафная санкция может составлять 2000 рублей. При наличии доказательств прямого умысла налоговики могут наложить штраф в размере 4000 рублей.

- Нарушение налоговым агентом требований об удержании сумм из дохода (например, неуплата НДФЛ — за это предусмотрен штраф в размере 1000 рублей за каждый месяц отчетного периода).

- Отказ предоставить налоговикам документы по запросу, а равно непредоставление сведений о налогоплательщике. Правонарушение такого рода может быть как в форме официального отказа предоставить истребуемые документы, так и в виде уклонения от исполнения запроса. Штраф для организаций и ИП в таких случаях составляет 10000 рублей, для физических лиц – 1000 рублей.

По характеру перечисленные нарушения налогового закона так или иначе связаны с неуплатой налогов и сборов. Так, если ИП предоставляет искаженный отчет о доходах в ИФНС, в большинстве случаев это и есть способ неуплаты налога. Тогда имеются основания для финансовой санкции.