Разновидности упрощенной системы

В том случае, когда предприниматель соответствует всем требованиям контролирующих учреждений, он может перейти на упрощенную систему. Как уже было сказано выше, достоинством этого режима является снижение давления со стороны налоговой инспекции, и простота составления финансовой отчетности. Во время перехода, предприниматель должен выбрать один из видов рассматриваемой системы. Виды УСН для ИП:

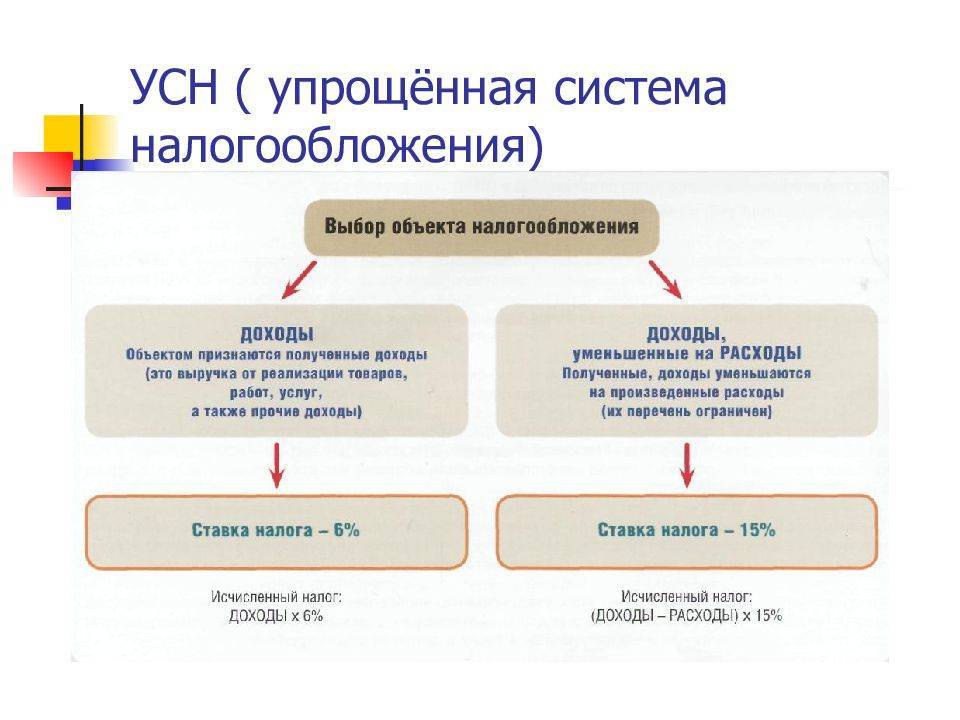

- Режим «доход» — при этом режиме, вся прибыль, получаемая ИП, подлежит налогообложению.

- Режим «доход минус расход» — при этом режиме ставка налогообложения рассчитывается на основе размера чистого дохода.

УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса

УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса

Право выбора режима предоставляется непосредственно самому налогоплательщику. Этот фактор позволяет заранее просчитать, какая из систем налогообложения будет выгодна для самого бизнесмена. Для проведения подобного анализа, следует получить информацию о действующих ставках налоговых выплат.

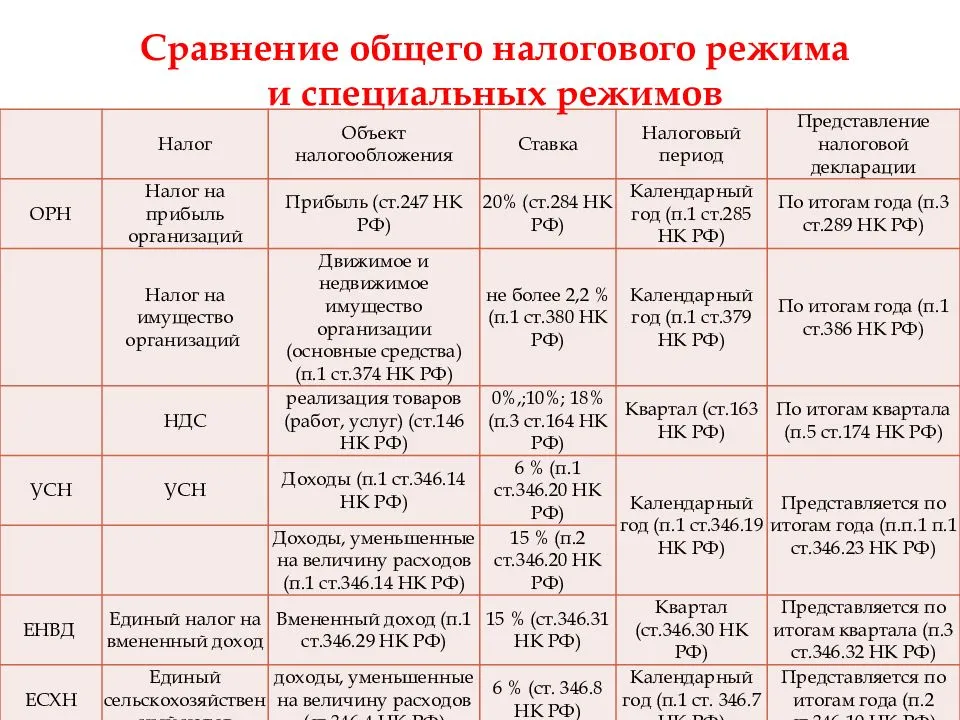

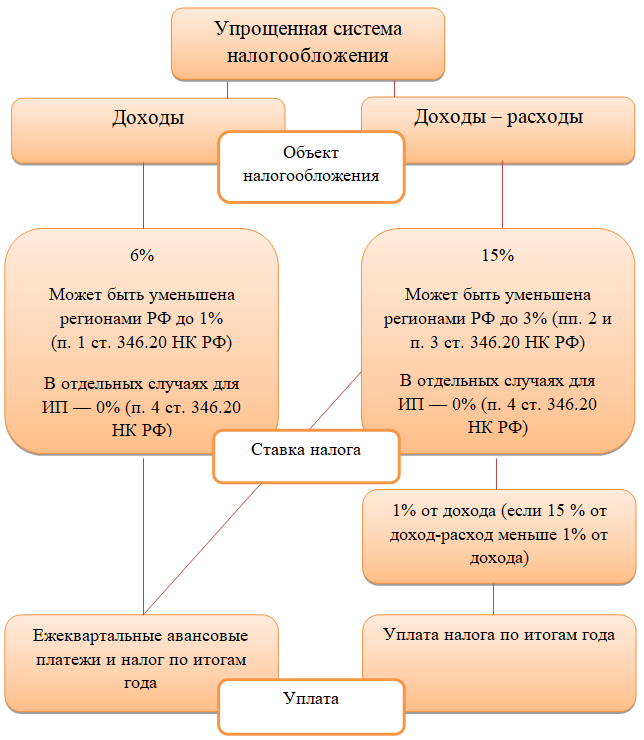

В триста сорок шестой статье Налогового Кодекса закреплена налоговая база, на основе которой рассчитывается размер налогообложения. При использовании метода «доход», размер налогооблагаемой базы составляет шесть процентов от общего дохода, полученного путем предпринимательской деятельности. При методе «доход минус расход» размер налоговой базы составляет пятнадцать процентов.

При расчете конечной суммы налогообложения предпринимателю необходимо учитывать региональную специфику. Местные контролирующие органы имеют право самостоятельно редактировать размер налоговой базы

Важно отметить, что региональным отделением ФНС разрешается устанавливать значения, не превышающие пять и пятнадцать процентов для каждого из вариантов упрощенного режима

ИП на УСН получает возможность сократить свои расходы путем снижения налогооблагаемой базы. Однако каждый из вариантов этого режима имеет свои особенности. При выборе метода «доход», владельцу компании при расчете величины налоговых выплат, следует учитывать как прямой, так и косвенный доход своей компании. При использовании метода «доход минус расход» предпринимателю необходимо вычесть из общего числа дохода все производственные издержки. В данном случае налогооблагаемая база имеет вид динамического значения, берущего начало со старта отчетного периода.

Некоторым предпринимателям, работающим по второй схеме, предоставляется возможность оплаты минимального тарифа. Такие льготы предоставляются в тех ситуациях, когда размер налогообложения превышает реальную сумму выплат, размер, который был определен путем подсчета разницы между доходами и расходами. В данном случае, размер налоговых отчислений приравнивается к одному проценту от размера общего дохода.

УСН, безусловно – самая выгодная для бизнесмена налоговая система, если налоги рассчитываются исходя из полученных доходов

УСН, безусловно – самая выгодная для бизнесмена налоговая система, если налоги рассчитываются исходя из полученных доходов

Главная особенность рассматриваемой системы – право самостоятельных вычислений размера налогообложения за отчетный период. При выборе метода «доход», предпринимателю необходимо учитывать как ставку по выбранному тарифу, так и размер полученной выручки. Данные составляющие используются для вычисления размера налогообложения. Во время проведения расчетов учитывается динамика роста платежей для каждого отчетного периода (квартал, полугодие и год).

Сам размер налоговых выплат уменьшается путем вычитания взносов в счет Пенсионного Фонда и прочих страховых фондов. Данный порядок зафиксирован в государственных правовых актах. Если в штате ИП имеются работники, получившие лист временной нетрудоспособности, размер налоговых выплат снижается. Этот факт объясняется тем, что к статье производственных издержек добавляется сумма компенсации работнику

Важно обратить внимание, что максимальное снижение размера налоговых выплат составляет 50 процентов

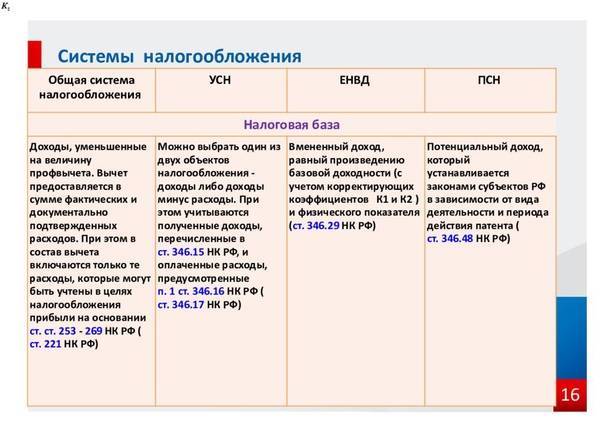

Патентная система

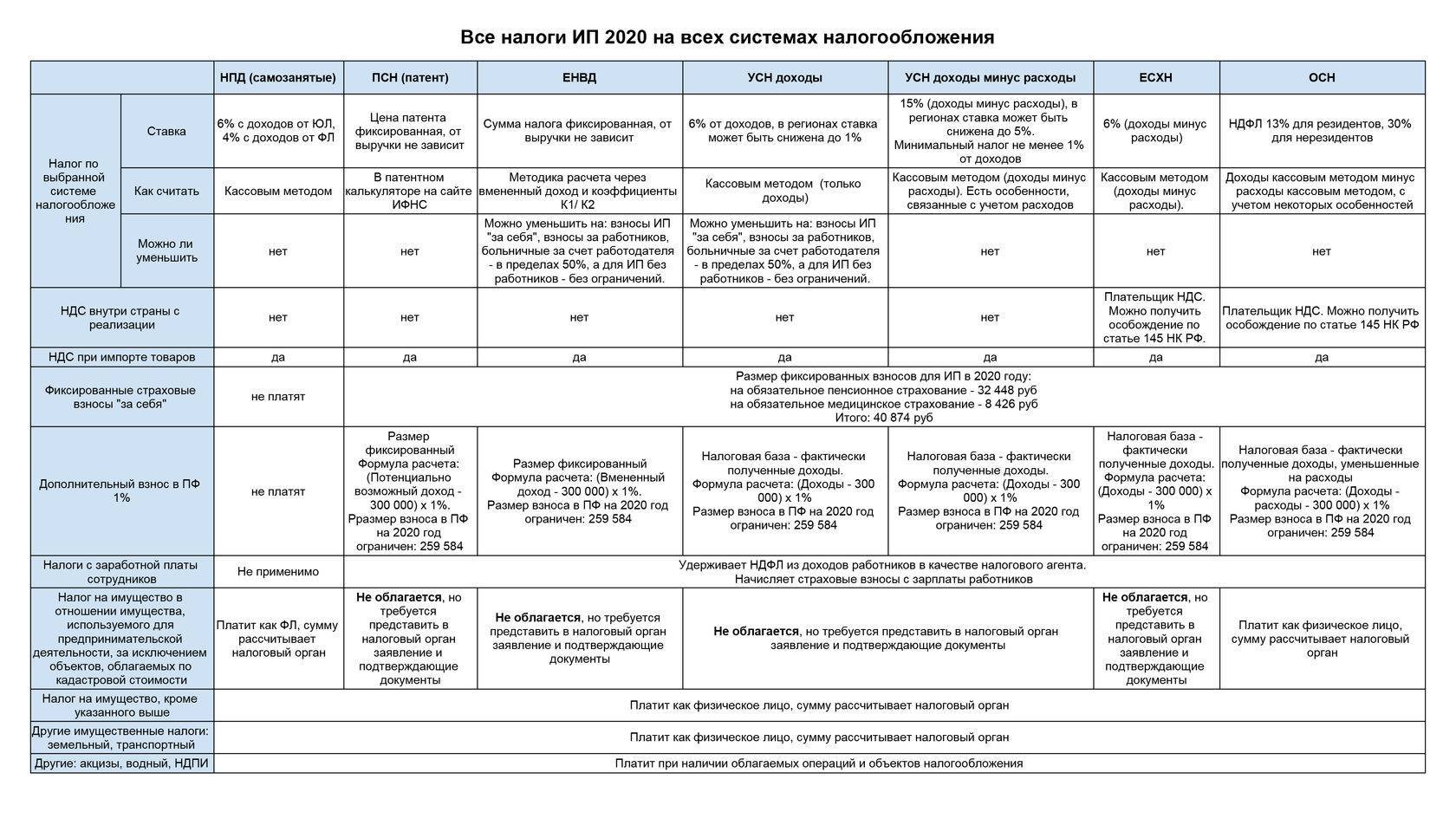

Еще одна популярная система налогообложения для ИП — патентная, или ПСН. В некотором смысле она схожа с УСН. Дело в том, что при использовании патента предполагается уплата предпринимателем 6% от выручки, а также сборов в ПФР, ФСС и ФФОМС. Работать в рамках рассматриваемой системы налогообложения могут фирмы, в которых работает не более 15 человек. Размер выручки ИП для ведения деятельности по патенту не должен превышать 60 млн руб. в год.

Рассматриваемая система налогообложения применима только в отношении индивидуальных предпринимателей. Юрлица по ней работать не могут. Это тот редкий случай, когда есть зависимость между системой налогообложения и организационно-правовой формой бизнеса. Примечательная особенность патентной системы в том, что она предполагает регистрацию бизнеса сроком от 1 месяца до года. Осуществляется что-то вроде покупки права на ведение предпринимательской деятельности в течение некоторого срока.

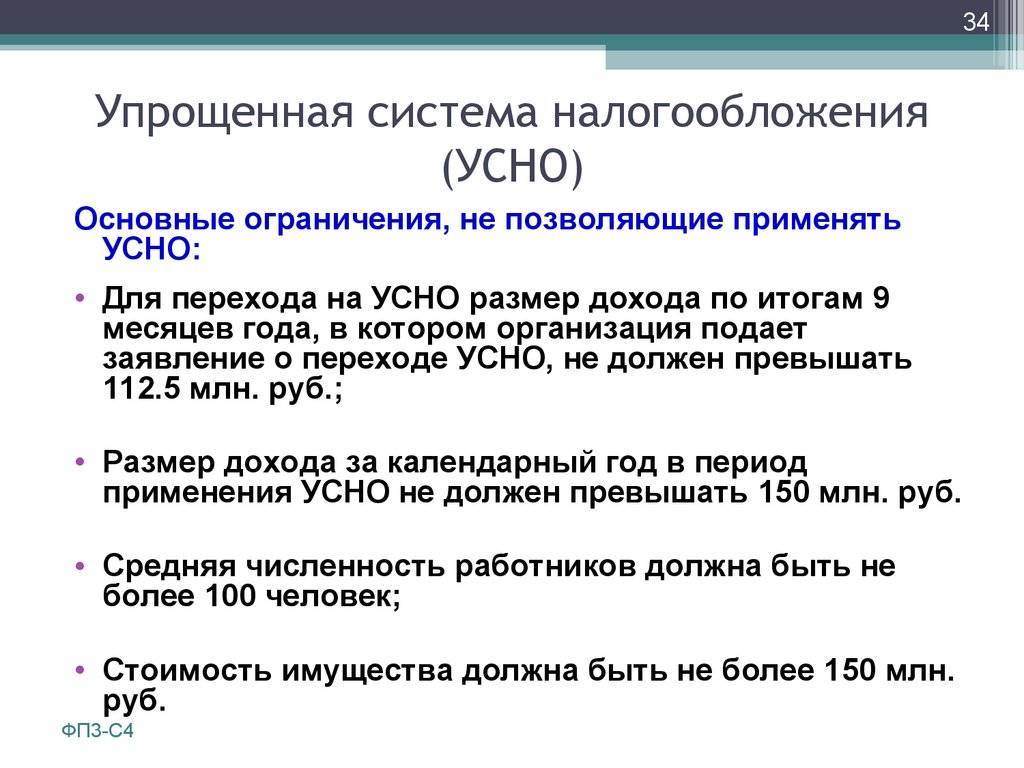

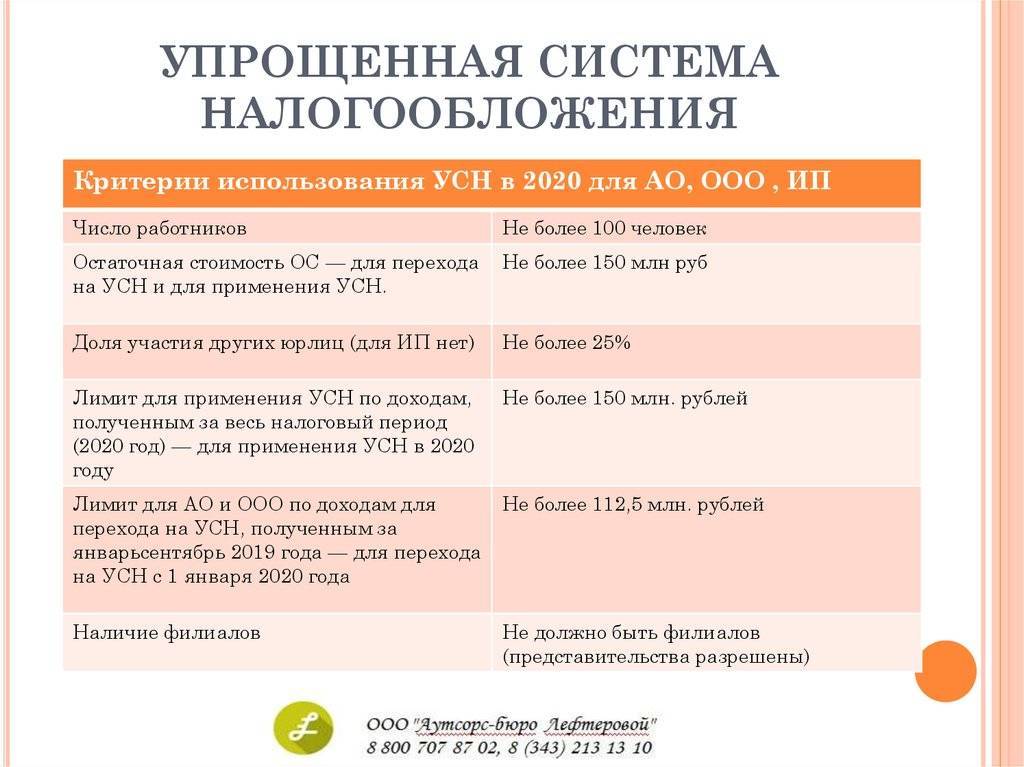

Кто и когда может работать на УСН в 2022 г.

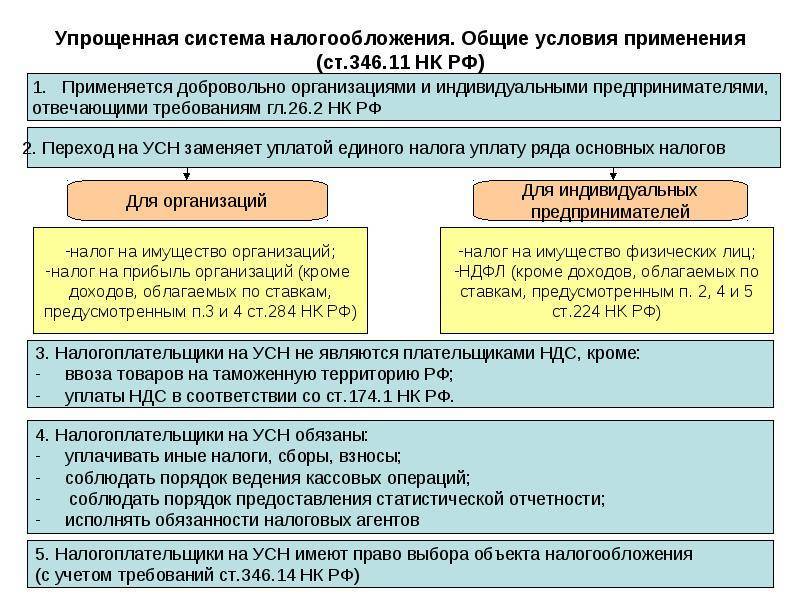

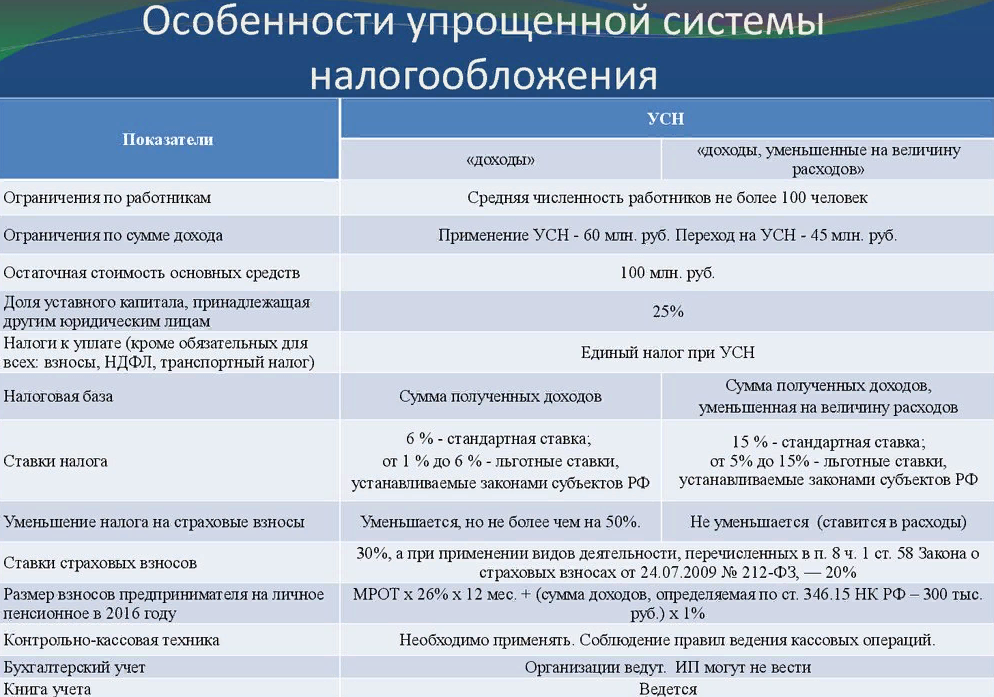

Данный налоговый режим предназначен, как чаще всего говорят, для представителей малого и среднего бизнеса (ИП и юрлиц). Как показывает практика, по большей части его используют именно начинающие бизнесмены, т. к. условия работы на «упрощенке» для них более выгодные и приемлемые.

Между тем крупные организации УСН применять не могут, т. к. в силу специфики и масштабов своей деятельности они чаще всего не соответствуют нужным критериям (условиям) отбора. Именно о них далее пойдет речь (см. таблицу).

| Ключевые условия применения УСН (каким критериям нужно соответствовать) на 2022 г. | ||

| численность персонала за конкретный налоговый (либо отчетный) период | суммарная прибыль за период | остаточная стоимость ОС (амортизируемого имущества) |

| до 100 чел. | до 150 млн. рос. руб. | до 150 млн. рос. руб. |

Кроме названых критериев отбора, к потенциальным плательщикам УСН выдвигаются иные дополнительные требования. В частности, нужно, чтобы доля участия (в уставном капитале) других юрлиц была не больше 25 %.

Так, к примеру, не вправе использовать «упрощенку» банки, ломбарды, а также нотариусы с адвокатами, которые занимаются частной практикой. Те ИП и юрлица, которые перешли на ЕСХН, тоже не вправе ее применять.

Когда можно работать по УСН?

Работать по «упрощенке» могут не все предприниматели. Право на УСН имеют только те фирмы, в которых:

- работает не более 100 человек,

- общая стоимость активов не превышает 100 млн руб.,

- годовая выручка — менее 60 млн руб.

Как только хотя бы один из указанных критериев не соблюдается, ИП на УСН налоги платить уже не может.

Существуют также ограничения на работу по «упрощенке» в зависимости от конкретного сегмента бизнеса. Так, УСН не могут использовать: фирмы, имеющие филиалы, банки, страховые компании, НПФ, инвестфонды, трейдеры, ломбарды, игровые бизнесы, адвокаты, нотариусы, а также ИП, что выпускают подакцизные товары, занимаются добычей и продажей полезных ископаемых.

Следует отметить, что перечисление взносов в государственные фонды предприниматели должны осуществлять, даже если у них нет выручки. Это, можно сказать, обязательные налоги ИП, установленные законом.

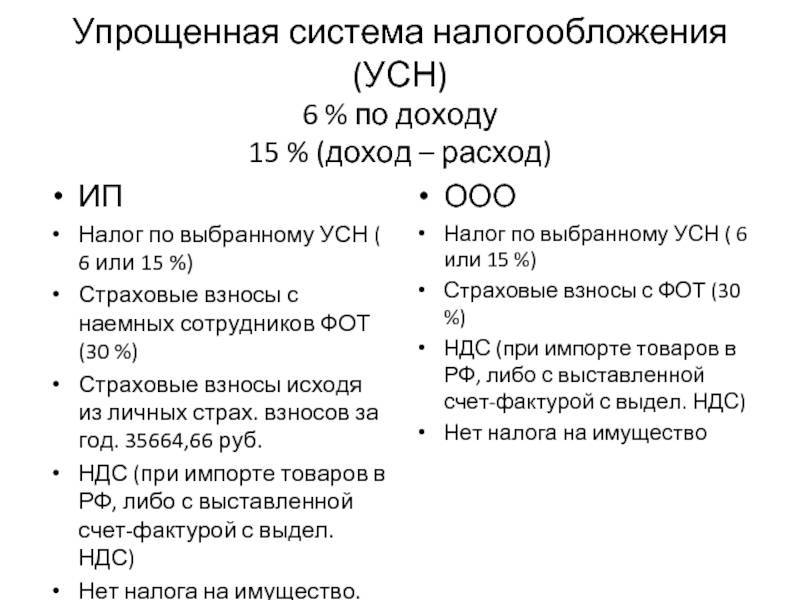

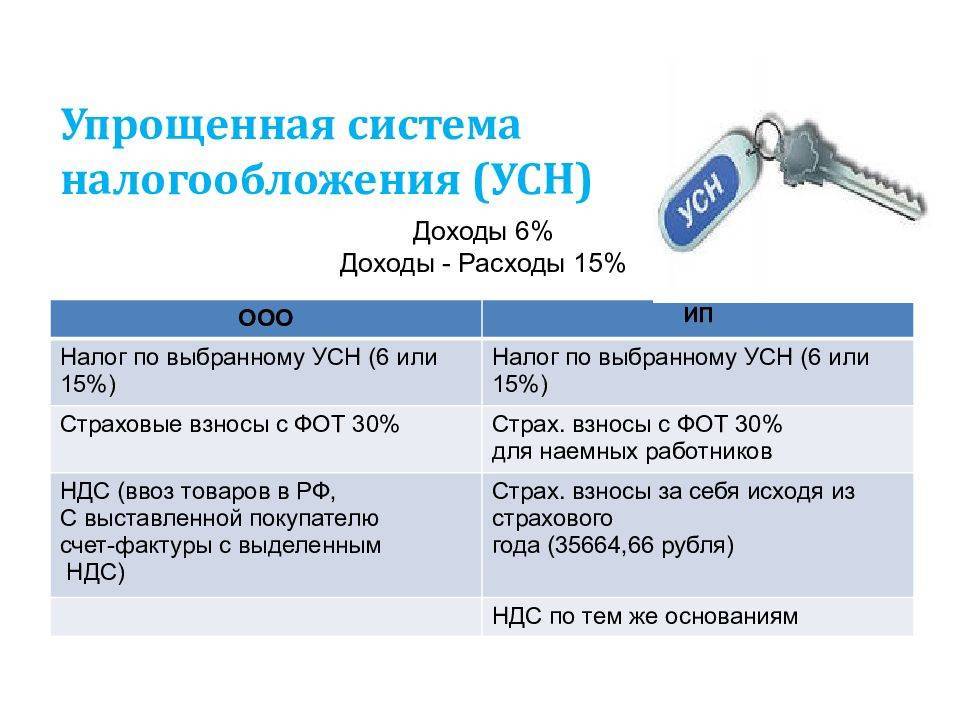

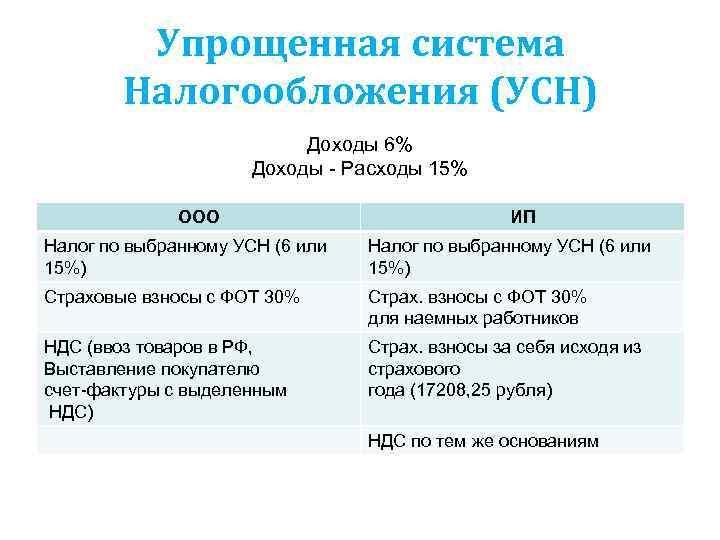

Платежи при УСН для ИП

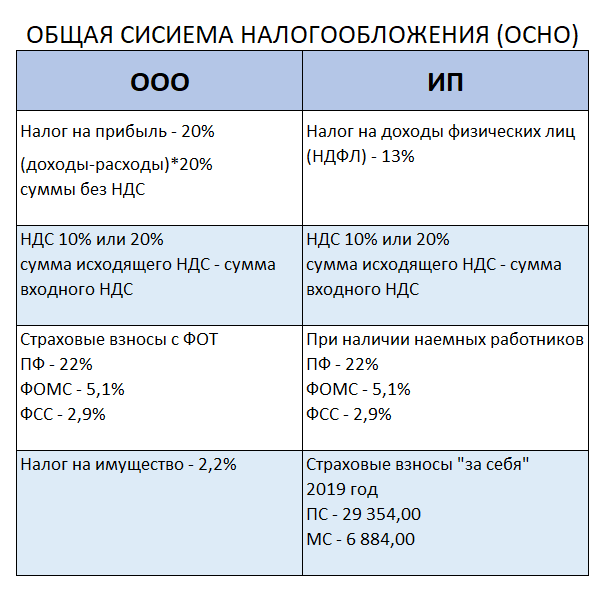

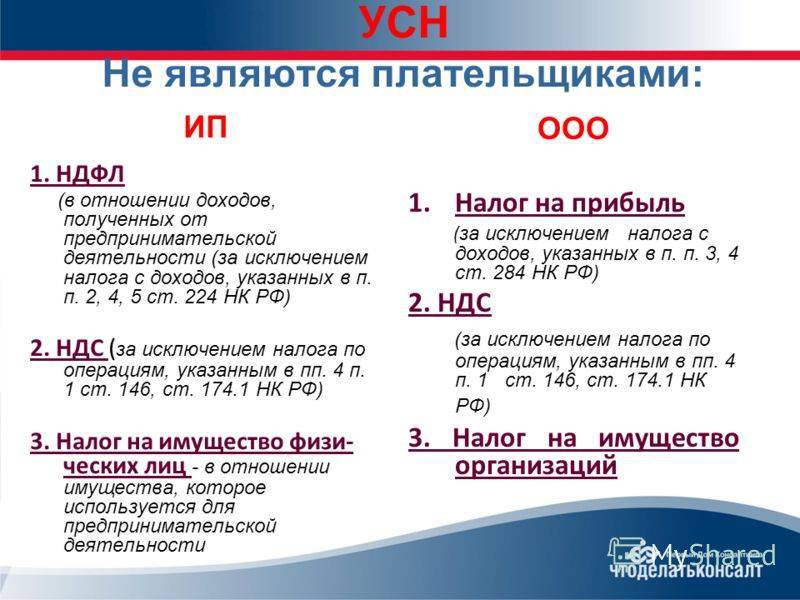

Общий объем платежей для ИП при УСН составляется из налогов и взносов и социальные фонды. В ряде случаев он не может избежать и НДС.

Кроме налогов от доходов от деятельности своего бизнеса и социальных взносов, предприниматель в ряде случаев дополнительно уплачивает собственный НДФЛ, и от основной активности, например, дивидендов от деятельности других компаний.

Налоги

Они взимаются только в двух предлагаемых законом вариантах, с доходов или с доходов за вычетом расходов.

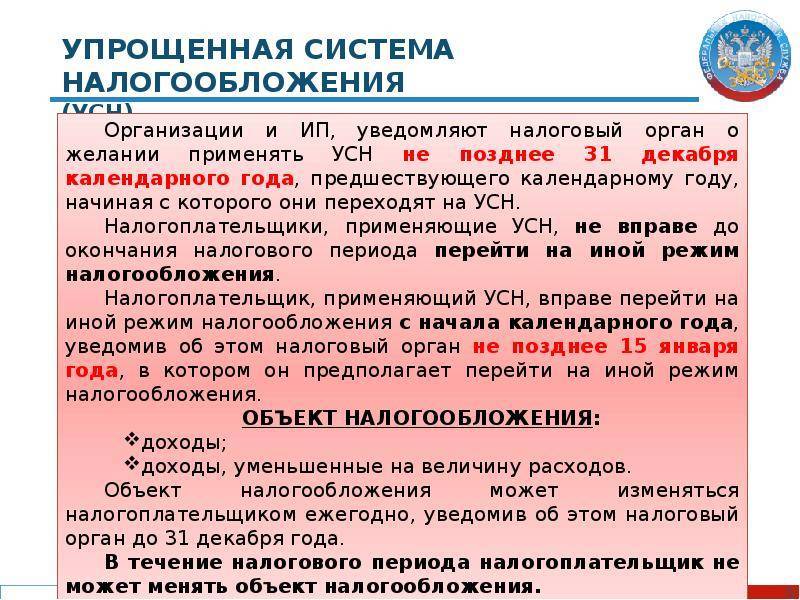

Выбрать одну из двух форм предприниматель может при переходе на УСН, и в конце каждого отчетного года он вправе решить, остаться на этой же форме или перейти на вторую. О своем переходе он обязан информировать инспекцию.

Первый вариант

УСН с доходов уплачивается по ставке 6%. С 2016 года по инициативе Правительства, в рамках поддержки малого бизнеса регионы получили право снизить эту ставку до 1%. Доходы учитываются в денежном выражении.

Как и при любых других формах налогообложения доходы выражаются в двух видах:

- от реализации товаров или услуг, произведенных ИП;

- внереализационные или поступления в форме процентов, дивидендов, иных видов доходов от ценных бумаг, курсовых разниц и так далее.

Этой формой налогообложения не вправе воспользоваться предприниматели, которые являются участником какого-либо товарищества, договора о совместной деятельности или получающие прибыль от договора доверительного управления.

Для них законодатель разрешил выбрать только вторую форму.

И для этой формы уплаты налога существует определенный перечень расходов, на которые может быть уменьшена сумма, перечисляемая в бюджет (ст. 346.21 НК).

Это взносы в пенсионный фонд, социальные платежи, связанные с временной нетрудоспособностью работников, взносы в рамках торгового сбора.

Вторая форма

Этот вид объекта налогообложения предполагает, что налогом облагается чистый доход, или общая прибыль за вычетом расходов, который закон разрешает учитывать в этих целях.

Ставка УСН составляет 15%, но в рамках региональных программ размер отчислений снижается до 5%. Доходы и расходу отражаются в Книге учета, форма которой утверждена нормативными актами Минфина.

Что еще следует знать потенциальному плательщику УСН: существенное дополнение

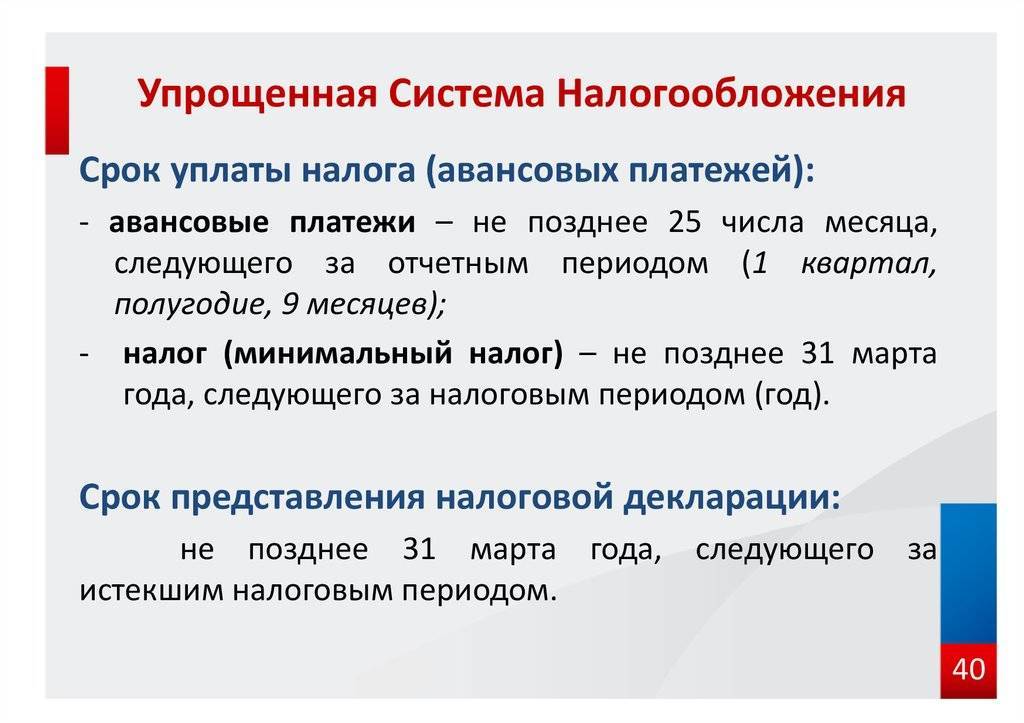

Как установлено п. 2 ст. 346.19 НК РФ, отчетным периодом являются: 1 кв., полугодие, 9 мес. Авансовые платежи надлежит производить каждый квартал, а вот аванс. расчеты представлять не потребуется.

Для целей налогового учета следует вести КУДиР, порядок оформления которой определяет Приказ Минфина РФ № 135н от 22.10.2012 (ред. от 2016). Бухучет ведут с применением норм ФЗ РФ № 402 от 06.12.2011, отчетность при этом сдают единожды за год. Траты, на которые можно уменьшать налог при его калькуляции, перечислены в п. 1 ст. 346.16 НК РФ. Льготирование по УСН не предусмотрено.

На «упрощенке» используют следующий формат декларации (письменный, электронный), а также порядок ее заполнения.

При добровольном переходе на «упрощенку» заполняют и подают уведомление по следующей форме.

Налоговыми нарушениями, как принято, признаются: несвоевременная сдача декларации (т. е. с опозданием), неуплата налога либо задержка платежей. По факту их обнаружения к нарушителям применяются санкции согласно НК РФ.

Так, за опоздание при сдаче отчетности могут оштрафовать на 5 – 10% от суммы не заплаченного налога за каждый просроченный месяц. Штраф при этом будет составлять не меньше 1 тыс. рос. руб. Наказания применяются согласно ст. 76 и 119 НК РФ.

При задерживании платежа начисляют пеню (1/300 действующей ставки рефинансир. от полной или частичной суммы налога) за каждый просроченный день. За неуплату штрафуют по ст. 122 НК РФ (в наибольших размерах: как установлено, 20–40% от не заплаченной суммы).

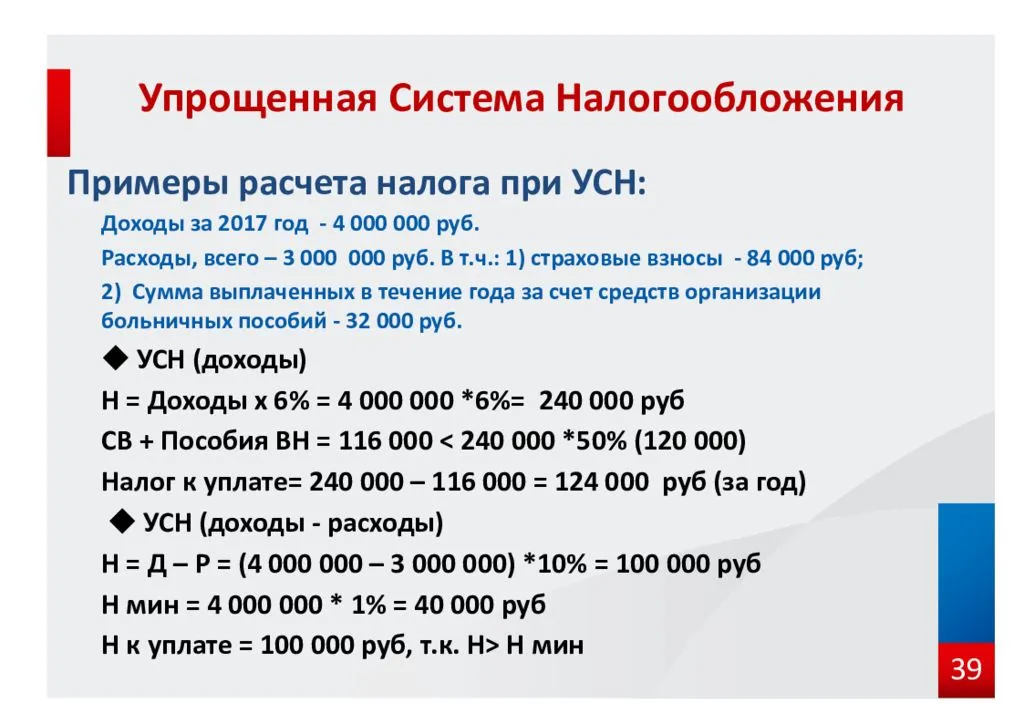

Как рассчитывается налог?

Для объекта «Доходы» сумма налога определяется как произведение всех доходов в денежной форме и ставки налога 6%. Ставка по всей России одинаковая. При расчёте налога за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Налогоплательщики, выбравшие в качестве объекта доходы, уменьшают сумму налога (авансовых платежей по налогу), на сумму:

страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса.При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Пример расчета налога УСН, с наемными работниками

Пример 1

Доход за 1 квартал 2015 г. составил 300 т.р., страховые взносы 9.т.р.

Авансовый платеж за 1 кв. = 9 т.р.

Сначала определяем сумму платежа

Она равна 18 т.р.(300*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 9т.р.(18*50%).

Следовательно, авансовый платеж за 1 квартал составит 9 т. р. (18-9), эту сумму нужно заплатить в срок до 25 апреля, но так как это выходной день, поэтому переносится на первый день после выходных на 27 апреля 2015 г.

Пример 2

Доход за 1 полугодие 2015 года составил 900 т.р., страховые взносы 30 т.р.

Авансовый платеж за 1 п-е = 27 т.р.

Сначала определяем сумму платежа за 1 п-е 2015 г.Она равна 54 т.р.(900*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 27 т.р.(54*50%).

Несмотря на то, что вы уплатили страховых взносов 30 т.р., однако уменьшить сумму авансового платежа имеете право только на 27 т.р.

Следовательно, авансовый платеж за 1 п-е составит 27 т. р. (54-27).

Платить нужно сумму 18 т.р.(27-9), так как сумма авансового платежа, уплаченная вами за 1 квартал, вычитается из этой суммы.

Срок уплаты до 25 июля выпадает на выходной день, поэтому переносится на первый день после выходных на 27 июля 2015 г. и т.д. за 9 мес. и год определяются суммы к уплате налогоплательщиками самостоятельно.

ИП, выбравшие в качестве объекта доходы, без наемных работников уменьшают сумму налога (авансовых платежей по налогу) на на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН.

Рассмотрим несколько упрощенных примеров.

Для объекта «Доходы минус расходы», ставка налога составляет 15%. При этом региональными законами могут устанавливаться пониженные ставки налога по УСН в пределах от 5 до 15 процентов. В разряд льготников могут попасть производственники.

Чем больше расходов, тем меньше будет налог. Однако не на все расходы могут уменьшать доходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Налогоплательщики по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Доходы и расходы определяются нарастающим итогом с начала года (1 квартал, 1 полугодие, 9 месяцев и год)

Внимание!

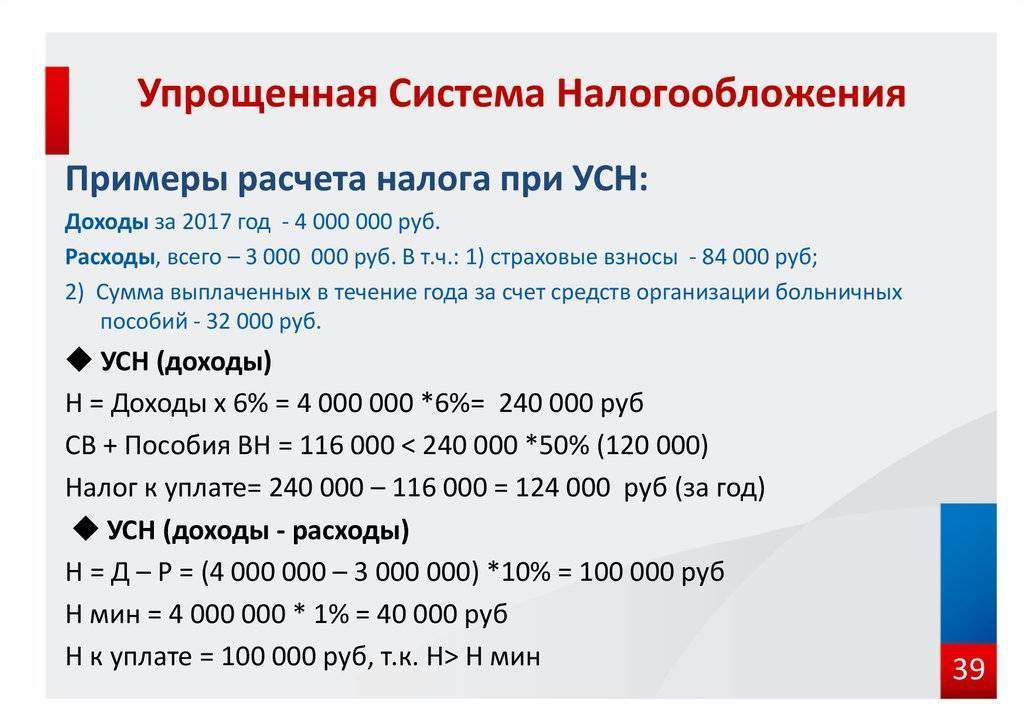

Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период (год) сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода. Пример расчета размера налога для объекта «доходы минус расходы»

Пример расчета размера налога для объекта «доходы минус расходы»

За налоговый период ИП получил доходы в размере 20 000 000 руб., а его расходы составили 19 000 000 руб.

Определяем налоговую базу 1 000 000 руб.(20 000 000- 19 000 000)

Определяем сумму налога 150 000 руб.(1 000 000*15%)

Расчитываем минимальный налог 200 000 руб.(20 000 000*1%)

Уплатить нужно именно эту сумму 200 000 руб., так как исчисленный налог оказался меньше минимального налога.

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб. - Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб. - Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Преимущества и недостатки упрощенки

УСН имеет особенности, как положительные, так и отрицательные. Отрицательных существенно меньше, но, принимая решение о выборе этой формы налогообложения, их следует учитывать.

Преимущества:

- Выгоды по общему размеру налоговых платежей, делающие режим УСН благоприятным для всех форм малого бизнеса, особенно с учетом региональных льгот для некоторых видов бизнеса;

- Простота бухгалтерского учета и отчетности, не требуется нести высокие расходы на бухгалтерские программы и оплату труда специалистов, весь учет ведется в одной книге, отчитываться максимально легко;

- Возможность вместо баланса вести книгу учета доходов и расходов (сокращенно КУДиР), она требует существенно меньше времени для отражения операций:

- Возможность уменьшить УСН на сумму взносов в социальные фонды и торгового сбора, Закон позволяет выбрать, на какой вид платежей уменьшается сумма налога, уплачиваемая в бюджет. При этом взносы уменьшают платежи по доходам от всей предпринимательской активности, а торговый сбор может уменьшить фискальный сбор от дохода только по тому виду деятельности, за которую он платится;

- Каникулы. Регионы вправе до 2020 года вводить налоговые каникулы для ИП, использующих УСН, и работающих в приоритетных для экономики сферах (социальной, научной, производственной). Каникулы устанавливаются на 2 года, в это время предприниматель, зарегистрировавшийся в этом качестве в 2017 году, вправе не платить налоги. Эти возможности предоставляют не все регионы, кроме того, каждый из них вправе установить свои требования по уровню доходов и численности персонала;

- Определенные преимущества в спорах с налоговыми и судебными органами для ИП, выбравших в качестве режима только доходы. В этом случае проверяющие органы лишены возможности признать какие-либо из затрат необоснованными и рассчитать базу в большем размере, доначислив еще и пени, и штрафы.

Недостатки:

Предприниматель по-прежнему несет обязанности агента и контролирующего лица для иностранных компаний;

- УСН может быть использован на протяжении года только до тех пор, пока объем выручки не превысит пределы. Если это произойдет, возникнет необходимость перехода на общий режим, пересчета налогов и восстановления отчетности с начала квартала, в котором показатели превысили требуемые по закону. При этом придется также восстанавливать бухгалтерскую и налоговую отчетность, перенося все операции из КУДиР в баланс;

- Клиенты-юридические лица, не могут принять к зачету и вернуть НДС из бюджета, что приводит к требованию занизить стоимость товаров и услуг при выборе предпринимателя в роли поставщика;

- Сохраняются все требования, применяемые при ОСНО, для ведения кассовых операций, составления и сдачи отчетности в органы статистики;

- Сохраняется необходимость применения ККМ;

- Убытки не засчитываются при переходе, нельзя получить имущественные и соц вычеты, требуется ККМ при операциях с наличкой,

- Перечень расходов строго ограничен и связан с ведением бизнеса определенным образом. Расходы, не входящие в этот перечень, не снижают налогооблагаемую базу.

Правила подачи декларации на УСН

Еще одна процедура, имеющая упрощающий характер на УСН – сдача налоговой декларации. Те, кто работают на «упрощенке», должны сдавать ее не чаще одного раз в год. Причем ООО должны передавать ее налоговикам не позднее 31 марта, а ИП – до 30 апреля.

Подать налоговую декларацию можно несколькими способами:

- Лично в налоговой инспекции;

- Через отправление письма с уведомлением о вручении почтой России. К письму желательно сделать опись вложения. В данном случае сроком подачи декларации будет считаться дата ее отправления;

- Через доверенное лицо. Тут потребуется доверенность, заверенная у нотариуса;

- Через сайт Федеральной налоговой службы.

Отчетность

Требования к документальному отражению при УСН проще, чем при других налоговых режимах. Ведение учета и отчетности практически не требует квалификации от ведущего их специалиста.

ИП вправе отражать операции только в КУДиР. С 2013 года юридические лица должны также вести бухгалтерский учет по общим правилам, для ИП режим упрощенного его ведения остался прежним.

При этом в ИМНС отчетность представляется только в форме декларации, которая должна отражать итоги истекшего года и направляться до 30 апреля по дате отправке.

Остается у предпринимателя обязанность по сдаче отчетов в органы статистики. Они сдаются в Росстат до 1 апреля, по установленной форме 1-Предприниматель.

Штрафы при неуплате налога

Предприниматели на упрощёнке должны трижды в год вносить авансовые платежи плюс четвёртый итоговый. Если вы просрочите авансовый платёж по налогу, будут начислены пени за каждый день неуплаты. Например, если 25 апреля вы не внесли авансовый платёж, то 26 апреля будет считаться первым днём просрочки — при условии, что 25.04 был будним днём, если выходной, тогда первым днём просрочки считается ближайший будний день.

- Для ИП пени высчитываются по формуле «1/300 ключевой ставки Х сумма долга Х количество дней просрочки».

- Если же предприниматель не предоставил декларацию, ему будет начислен штраф в виде 5–30% от суммы налога. Минимальная сумма штрафа составляет 1000 ₽.

- При просрочке более чем на десять дней после обязательной даты подачи декларации налоговая заблокирует ваш расчётный счёт.

В последнем случае необходимо предоставить декларацию о доходах и сходить в налоговую с заявлением о разблокировке счёта.

Выплаты для ИП по единому налогу

Если индивидуальному предпринимателю в силу рода хозяйственной деятельности, а также, исходя из количества работающих сотрудников, нельзя перейти на единый налог на вмененный доход (подходит для сфер деятельности типа оптовой или розничной торговли, грузоперевозок) – он выбирает упрощенную систему. И в том, и в другом случае уплачиваемые сборы невелики.

На сегодняшний день, индивидуальные предприниматели, работающие по упрощенной системе налогообложения, перечисляют в бюджет единый сбор, размер которого зависит от выбранной схемы расчета получаемой предпринимателем прибыли:

- 6% отчисляется при выборе доходной схемы исчисления (то есть от полученного дохода);

- от 5% до 15% (ставка зависит от местного законодательства) выплачивается, если в расчет берется разница между полученным доходом и понесенными расходами.

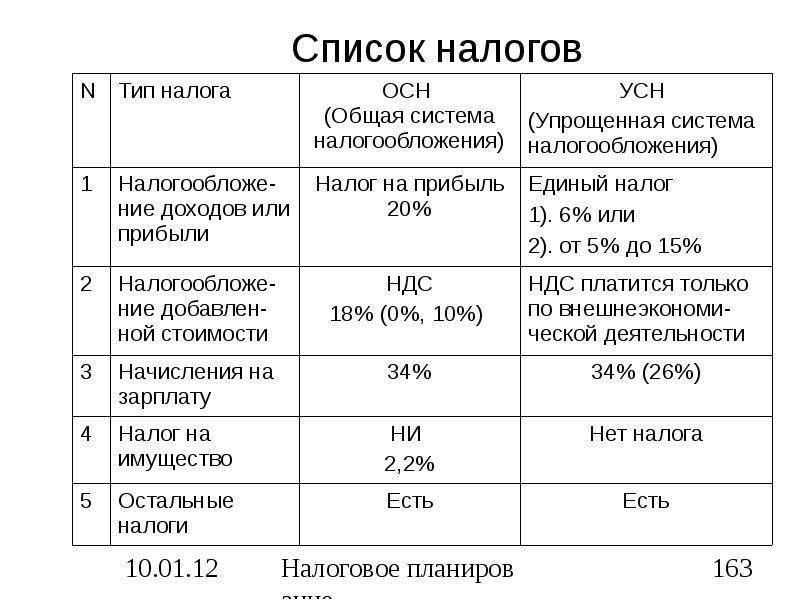

Вместо налога имущественного, налога на прибыль или добавочную стоимость предприниматели выплачивают в бюджет единый налог, но существуют некоторые исключительные моменты, когда приходится платить и эти вышеперечисленные налоги.

- Если индивидуальный предприниматель по роду деятельности занимается ввозом из-за границы каких-либо товаров, ему необходимо уплачивать налог на добавочную стоимость, даже при работе по упрощенной системе налогообложения.

- Имущественный налог подлежит уплате для индивидуальных предпринимателей, если местная администрация требует этого в соответствии с поправками, принятыми для местного же законодательства.

Что касается непосредственного расчета налогов по упрощенной схеме, есть два варианта, которые упоминались выше. В первом случае предприниматель рассчитывает полную прибыль, полученную им за отчетный период, и отчисляет в бюджет шесть процентов от нее.

В случае если берется схема иная, предприниматель опять же подсчитывает сумму полученного за отчетный период дохода, вычитает из нее документально заверенные понесенные расходы, а полученную разницу умножает на ставку, принятую местным законодательством (от пяти до пятнадцати процентов).

Когда и где оплачивать налоги и обязательные платежи по упрощенке (УСН)?

Естественно, уплата налогов производится в налоговый орган, к которому «привязан» индивидуальный предприниматель, исходя из регистрации.

Что касается сроков, то для предпринимателей, работающих по упрощенной системе налогообложения, они следующие:

- авансовые платежи должны быть перечислены не позже двадцать пятого числа месяца, следующего за отчетным кварталом;

- окончательный расчет по налоговым сборам осуществляется не позднее тридцатого апреля года, следующего за отчетным.

Сумма необходимой уплаты фиксируется в декларации, подаваемой в налоговый орган, который зарегистрировал индивидуального предпринимателя. Тот же орган может предоставить конкретную информацию по всем выплатам, которые необходимо отчислять индивидуальному предпринимателю по местонахождению и по региональному законодательству.

Возможна ли отсрочка платежа на официальной основе? Да, такая возможность есть, но для этого должны быть достаточно веские причины, например:

- индивидуальный предприниматель находится под угрозой банкротства;

- хозяйственная деятельность осуществляется сезонно, прибыль зависит от времени года;

- предприниматель не получил необходимой финансовой поддержки из бюджета (местного или федерального);

- деятельность пострадала от ущерба, нанесенного стихиями, чрезвычайными происшествиями и т.п.

Если случилось что-то подобное и предпринимателю необходима налоговая отсрочка – ему необходимо подать в налоговый орган заявление с подробным объяснением причин.

Кроме справки нужно предоставить следующую документацию:

- состояние всех счетов индивидуального предпринимателя;

- информацию о финансовых оборотах за предыдущие моменту подачи заявления полгода;

- перечень контрагентов предпринимателя.

Все это подается вместе с графиком, который приблизительно распишет возможности погашения налоговой задолженности индивидуальным предпринимателем. Налоговая служба рассмотрит весь пакет документов и примет решение, зависящее от обстоятельств.

Способ 2. Станьте самозанятым

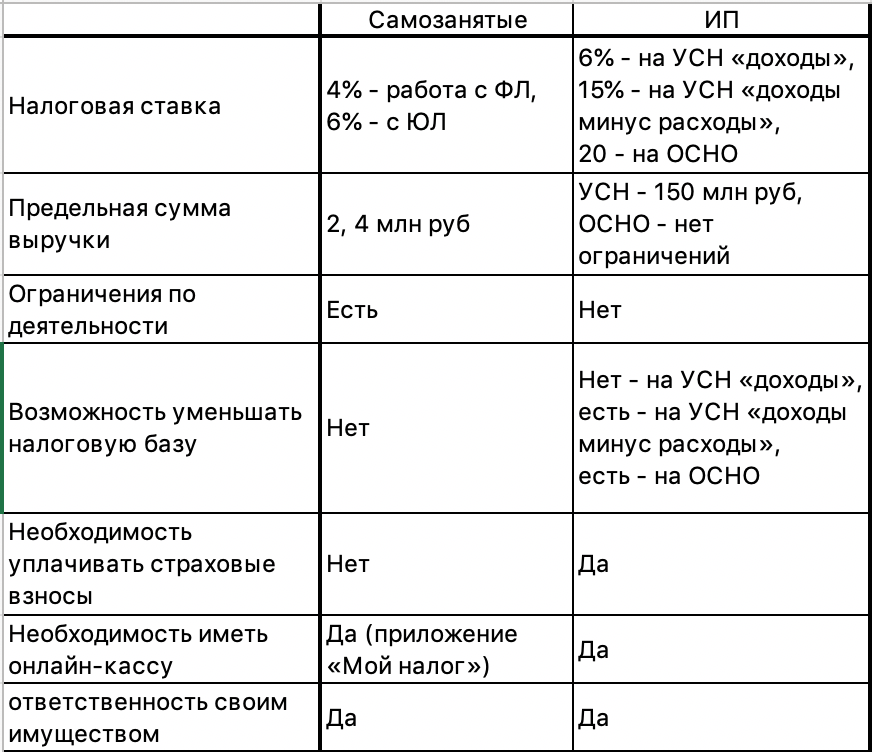

Если вы работаете без сотрудников, то можете стать самозанятым и платить налог на профессиональный доход. В этом режиме отсутствуют страховые взносы и предприниматель самостоятельно заботится о них. Плюс налоговые ставки меньше, чем на УСН:

- 4% при работе с физическими лицами.

- 6% при работе с юридическими лицами.

Отчеты сдавать не нужно, но придется оформлять чеки. Нужно скачать приложение «Мой налог» и через него выписывать чеки для клиентов. ФНС выставляет сумму налога на основании этих документов.

К сожалению, самозанятость нельзя совмещать с ИП на УСН. Если решили стать самозанятым, придется сняться с упрощенки.

Внимательно прочтите условия оформления НПД: закон разрешает использовать его не для всех видов деятельности. Например, запрещена перепродажа или торговля акцизными товарами.