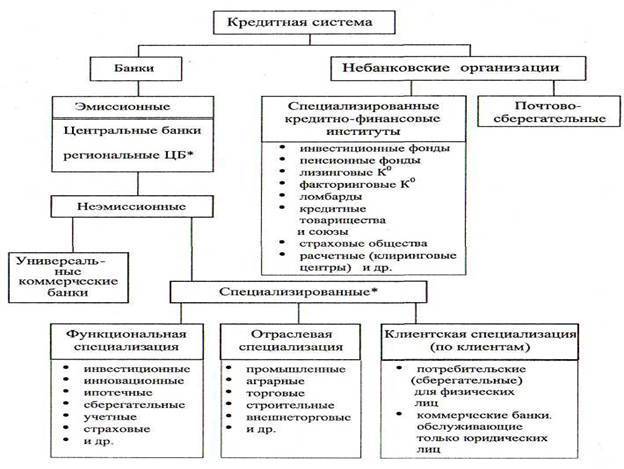

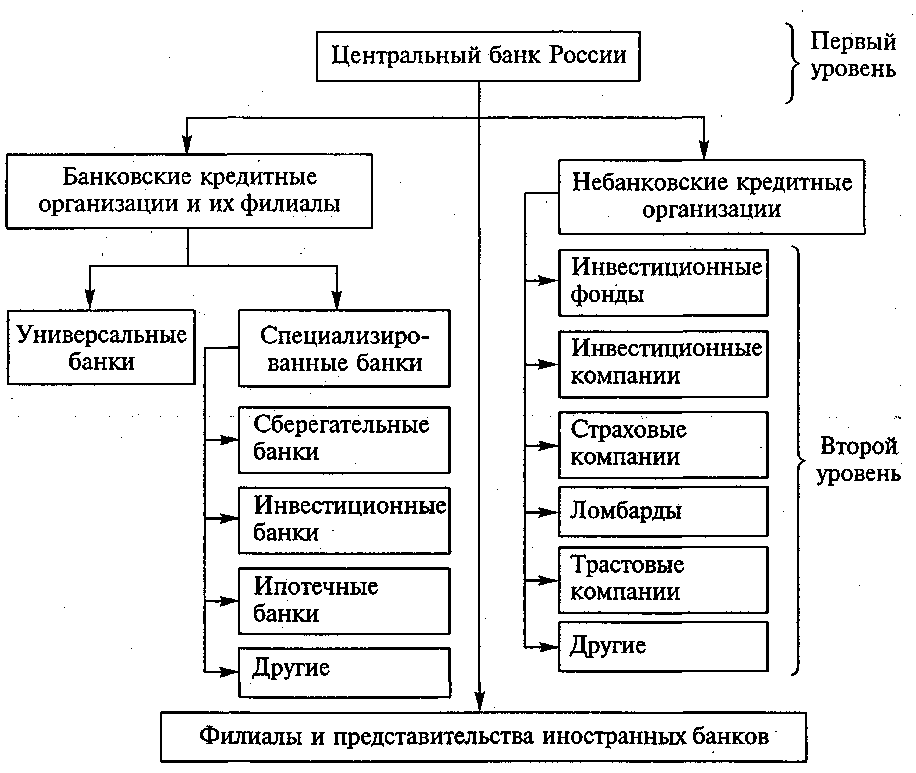

Виды кредитных организаций

Существует три вида кредитных учреждений, причем название не должно вводить в заблуждение — далеко не все они вправе кого-либо кредитовать.

Банки

Это организации, у которых есть право на оказание полного спектра финансовых услуг. Они подразделяются на универсальные и специализированные (в России на сегодняшний день все банковские организации имеют универсальные лицензии, но есть планы по специализации прежде всего региональных банков). Любой банк может выдавать кредиты и привлекать вклады населения.

Небанковские кредитные организации

У НКО (не путать с некоммерческими организациями!) есть право получить лицензии на несколько видов финансовых услуг (не более десяти). Обычно это расчетные, платежные либо депозитно-кредитные небанковские организации (ломбарды, клиринговые компании и так далее). К крупным НКО относятся, например, «Москлирингцентр», «Национальный расчетный депозитарий», «Вестерн Юнион ДП Восток» и другие.

Прочие кредитные организации

Юрлица, имеющие право на оказание одной или нескольких финансовых услуг (например, инкассаторы, факторинговые компании и так далее).

Классификация банков по форме собственности

По форме собственности банки делятся на государственные, кооперативные, акционерные, муниципальные, смешанные, совместные. Государственные банки — это коммерческие банки, капитал которых принадлежит государству. Они обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные , посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры, обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко.

Кооперативные (паевые) банки — это банки, капитал которых формируется за счет реализации паев. Как правило, они небольшие по размерам и поэтому встречаются в банковской практике довольно редко.

Акционерные банки — самая распространенная форма собственности банков на данный момент. Их собственный капитал формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на отрытые акционерные общества, когда происходит открытая продажа акций всем желающим, и закрытые акционерные общества, акции которых распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционерная форма собственности прогрессивна, так как дает возмож¬ность расширения капитала банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала.

Муниципальные банки формируются за счет муниципальной (городской) собственности или находятся в управлении города. Основная их задача — обеспечение потребностей города в банковских услугах. Смешанные банки — это банки, собственный капитал которых объединяет разные формы собственности, например акционерные банки с участием государственной собственности.

Совместные банки, или банки с участием иностранного капитала, — это банки, уставный капитал которых принадлежит иностранным участникам или филиалам банков других стран.

Другие классификации банков

По срокам выдаваемых кредитов банки делятся на долгосрочного кредитования, например ипотечные, которые выдают кредиты на срок свыше пяти лет, и банки краткосрочного кредита, выдающие кредиты на срок до трех лет (это, как правило, универсальные коммерческие банки).

По хозяйственному признаку банки делятся на промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

По территории: местные, или региональные, банки, федеральные, республиканские и международные банки.

По размеру: крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

По наличию филиальной сети: банки с филиалами и банки без филиалов.

В настоящее время наибольшее распространение (значение) получили универсальные коммерческие банки. В силу своей меньшей рискованности (в результате диверсификации риска) они более устойчивы и надежны, а в силу выполнения большого количества операций находят больший спрос у клиентов.

Рейтинг кредитных организаций России

Известно, что Центробанк РФ проводит политику «оздоровления» банковской системы страны, отзывая лицензии на ведение деятельности за нарушение законодательства. Некоторые банки, соотношение активов и пассивов которых ещё можно сбалансировать, санируются другими, более крупными и устойчивыми.

После краха «Югры», одного из крупнейших банков, сложно с уверенностью сказать, какие кредитные учреждения останутся на рынке по итогам реформации банковского сектора.

Однако по оценке ЦБ РФ всё же можно составить ТОП-10 самых надёжных банков России на 2020 год. Это:

Открытие

от 9,9%

ставка в год

Перейти

- до 5млн;

- на 60 мес.;

- досрочный возврат денег без штрафов;

- бесплатный выпуск карты к кредитному счету;

- для лиц от 21 года.

Подробнее

Сбербанк

от 11,7%

ставка в год

Перейти

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

Подробнее

ВТБ

от 5,9%

ставка в год

Перейти

- до 5 млн;

- на 84 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

Подробнее

Альфа-Банк

от 5,5%

ставка в год

Перейти

- до 5 млн руб.;

- на период до 84 месяцев;

- комиссий нет;

- не нужны поручители;

- решение по анкете — от 1-го дня;

- оформляется по 2-м документам.

Подробнее

Россельхозбанк

от 11,5%

ставка в год

Перейти

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

Подробнее

Газпромбанк

от 3,9%

ставка в год

Перейти

- до 3 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

Подробнее

Открытие

от 9,9%

ставка в год

Перейти

- до 5млн;

- на 60 мес.;

- досрочный возврат денег без штрафов;

- бесплатный выпуск карты к кредитному счету;

- для лиц от 21 года.

Подробнее

ЮниКредит Банк

от 13,9%

ставка в год

Перейти

- до 3 млн;

- на 84 мес.;

- срок одобрения заявки — сутки;

- срок действия положительного ответа банка — 30 дней;

- документы с места работы необязательны;

- нет комиссий за досрочный возврат долга;

- возможна отсрочка платежа.

Подробнее

Росбанк

от 8,99%

ставка в год

Перейти

- до 3 млн;

- на 7 лет;

- банк не требует обеспечение;

- одобрение в течение 2 дней;

- можно выбрать дату платежа;

- досрочный возврат долга без комиссий;

- не надо отчитываться банку о расходовании средств.

Подробнее

Промсвязьбанк

от 8,5%

ставка в год

Перейти

- до 3 000 000 руб.;

- на 84 мес.;

- при выдаче кредита через интернет-банк ставка понижается на 1%;

- можно оформить по одному паспорту;

- можно изменить дату платежа;

- отсрочка платежей.

Подробнее

Райффайзенбанк

от 5,99%

ставка в год

Перейти

- до 2 млн руб.;

- срок — до 60 месяцев;

- решение по анкете — от 1 часа;

- без комиссий за выдачу;

- не требуется залог и поручители;

- можно погасить досрочно с первого месяца.

Подробнее

Действительно, они уже давно существуют и успешно функционируют на банковском рынке. Например, Сбербанк «принял эстафету» у советских сберегательных касс, а те, в свою очередь — у сберегательных касс, учреждённых Николаем I в 1841 году.

Эти банки обзавелись доверием большого числа клиентов, обслуживают как физические, так и юридические лица. При этом их филиальные сети настолько велики, что кредитные организации работают на всех уровнях: региональном, межрегиональном и федеральном.

В целом все эти обстоятельства делают вышеперечисленные кредитные учреждения наиболее надёжными в российском банковском секторе.

Виды КО

Существует несколько видов кредитных организаций, которые делятся по следующим признакам:

- территориальность (региональные/федеральные);

- место регистрации (российские/иностранные);

- количество проведённых финансовых операций (банковские/небанковские).

Несмотря на название, не все КО имеют право оказывать услуги по кредитованию. Немного подробнее о видах кредитных организаций:

| Вид | Описание |

| Банк | Оказывает полный спектр финансовых услуг. Банк может быть универсальным или специализированным. В настоящее время в России всем банковским организациям выданы универсальные лицензии, но планируется специализация региональных банков. Банки имеют право заниматься кредитованием и привлечением вкладов населения |

| Иностранный банк | Являются банковскими кредитными организациями, соответствующими законодательству страны, на территории которой они зарегистрированы. Банк считается иностранным в отношении российского законодательства, если он зарегистрирован в другой стране, но функционирует на российской территории. Иностранные банки предоставляют все банковские услуги бизнесу и населению на базе созданного ранее отечественного банковского учреждения. Для того, чтобы работать в РФ, сначала нужно приобрести капитал какой-либо российской финансовой компании |

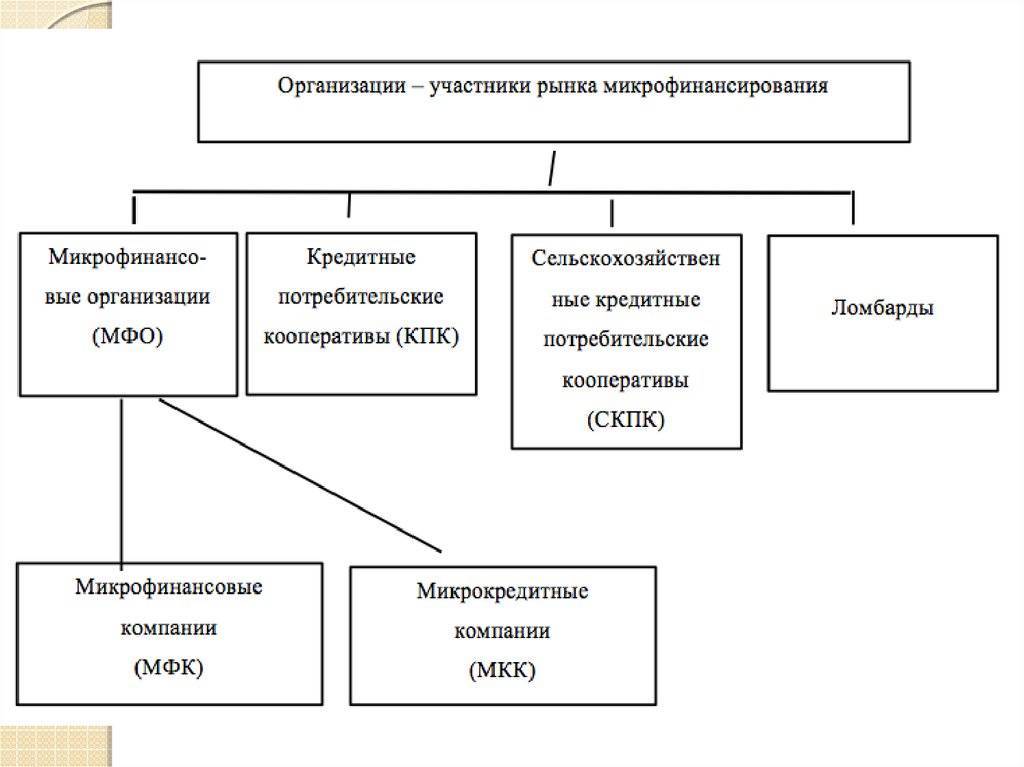

| Небанковская кредитная организация | Такие учреждения могут получить лицензию на некоторые виды финансовых услуг (не больше десяти). Чаще всего они являются расчётными, платёжными или депозитно-кредитными небанковскими организациями, которые бывают нескольких типов: 1. РНКО (расчётными НКО), торгующими ценными бумагами на фондовых рынках и покупающими/продающими иностранную валюту. Могут быть:

РНКО предоставляют услуги в основном индивидуальным предпринимателям и юридическим лицам; 2. ПНКО (платёжными НКО). Обладают более узкими полномочиями, переводят денежные средства без открытия банковского счёта. Например, электронные кошельки (QIWI, Яндекс. Деньги и др.); 3. НДКО. Небанковскими депозитно-кредитными организациями привлекаются займы и выдаются кредиты. Могут быть:

|

| Прочие КО | Это юридические лица, имеющие право предоставлять одну или несколько финансовых услуг (к примеру, инкассаторы, факторинговые фирмы и т. д.) |

Небанковские кредитные организации обладают намного меньшими возможностями и полномочиями в сравнении с банками. Зато им требуется значительно меньший размер уставного капитала. Чтобы открыть небанковское финансовое учреждение необходимо более 90 млн. рублей (для открытия банка – 300 миллионов рублей). Однако, ограничения перечня предоставляемых услуг являются преимуществом для НКО, так как способствуют повышению устойчивости к рискам, способным подкосить самую надёжную и стабильную банковскую организацию.

Функции коммерческих банков

Предыдущий раздел статьи был посвящен Центральному Банку и его функциям. Пришло время «вернуться» к кредитным организациям, а конкретно к коммерческим банкам. Их деятельность — это перераспределение денежных средств, находящихся в собственности частных и юридических лиц с целью получения прибыли. Дополнительно коммерческие банки стимулируют процессы накопления денежных средств, но не дома, «в кубышке», а на своих счетах.

Основная функция — посреднические услуги при выдаче займов и кредитов. На определенном этапе предприятия и частные лица получают возможность высвободить часть денег из оборота. Эти средства передаются банку в качестве вклада или депозита. Кредитная организация, используя эти средства и свои собственные, выдает займы тем, кто в этом нуждается, при соблюдении условий установленной финансовой политики.

Еще одна немаловажная функция коммерческих банков — посреднические услуги при проведении платежей. Прошли времена, когда представитель предприятия с чемоданом денег ехал в другой город, чтобы приобрести запчасти или нужную технику. Теперь достаточно передать в обслуживающий банк платежное поручение и обеспечить наличие нужной суммы на расчетном счете.

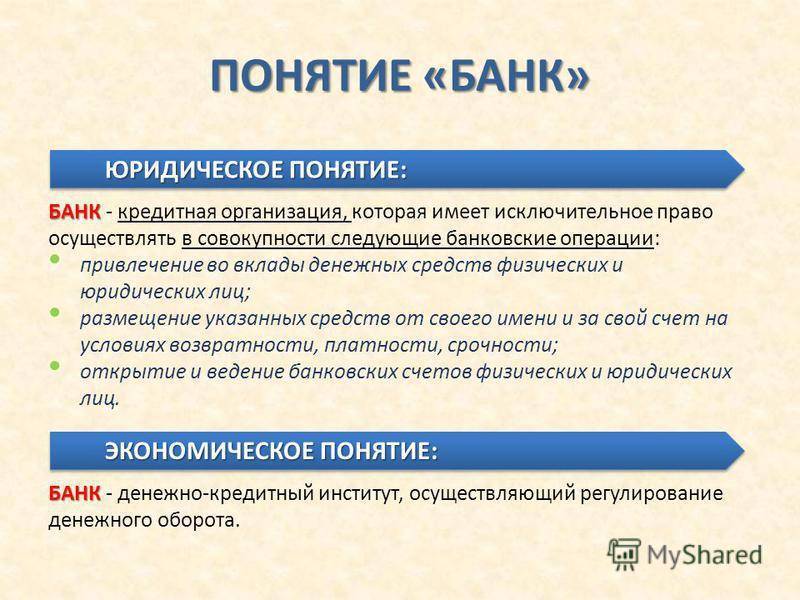

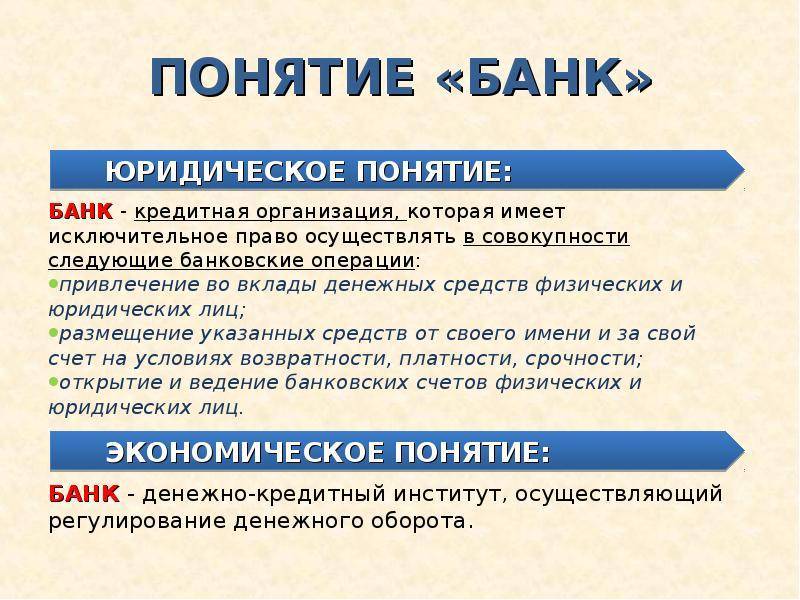

Что такое банк?

Банк – это кредитно-финансовая организация, которая создается в соответствии с законодательством, занимается лицензированной предпринимательской деятельностью в финансовой сфере. Сущность деятельности банка состоит в том, что он привлекает временно свободные средства граждан и передает их во временное пользование другим гражданам. За предоставление средств учреждение взимает плату, часть полученных средств выплачивает владельцам привлеченных средств. Собственный капитал банка не превышает 10% от его баланса, в основном свою деятельность он осуществляет благодаря заемным средствам.

Банк как субъект экономических отношений выступает посредником между поставщиками и потребителями финансового капитала, выполняет ряд функций:

- аккумулирование финансовых ресурсов – привлечение и накопление денежных средств;

- трансформация активов – временное и рисковое преобразование денежных средств вкладчиков в денежные средства заемщиков;

- регулирование денежного оборота – создание условий для совершения обмена, оборота денежных средств и капитала;

- управление рисками – предвидение, предупреждение и минимизация рисков в финансовых отношениях.

Банки являются важнейшим источником финансирования производителей, потребителей, государства.

Существуют банки:

- универсальные, осуществляющие все формы банковской деятельности;

- специализированные, выполняющие один или несколько видов банковской деятельности.

Последние разделяют на:

- инвестиционные – мобилизуют долгосрочный ссудный капитал для компаний, государства;

- торговые – финансируют внешнеторговую деятельность;

- ссудо-сберегательные – распоряжаются сбережениями мелких вкладчиков;

- ипотечные – выдают долгосрочные кредиты под залог недвижимого имущества;

- венчурные – специализируются на кредитовании высокорисковых проектов;

- инновационные – финансируют научные исследования и разработки;

- банки потребительского кредита – специализируются на выдаче краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Банки также различают по географическому признаку (местные, региональные, национальные, транснациональные) и по форме собственности (акционерные, кооперативные, государственные, муниципальные).

Значение термина

Термин «банк» произошел из итальянского языка (banco — стол или скамья для раскладывания монет). Банком является финансово-кредитная организация, производящая различного рода операции с денежными средствами, ценными бумагами, и прочими материальными активами.

Основные клиенты таких организаций:

- Государство (Правительство).

- Физические лица.

- Юридические лица.

Банком признается коммерческая организация, главной целью которой является получение прибыли. Соответственно, некоммерческих банков не существует в природе.

В большинстве государств мира банки имеют исключительное право на привлечение денежных средств с целью их последующего размещения от своего имени. Также только банки имеют право открывать и обслуживать банковские счета юридических и физических лиц, выпускать кредитные и дебетовые карты.

Действуя на основании специального разрешения (лицензии), банки не имеют право заниматься торговой, страховой или производственной деятельностью. Выдачей лицензии и ее отзывом занимаются специализированные государственные органы. Как правило, эти функции исполняет главный регулятор — Центральный Банк государства.

Функции банков

- Хранение денег клиента: первая исторически, и до сих пор одна из основных функций банка.

- Перевод денег от одного клиента другому безналичным расчетом (путем изменения соответствующих записей).

- Кредиты (кредиты имеют стимулирующее воздействие на производственную сферу экономики и на предпринимательство; кроме того, еще один положительный момент этой функции – создание дополнительной денежной массы).

- В ресурсах банков привлеченный и заемный капитал преобладает над собственным, что влечет за собой повышенную ответственность перед клиентами-вкладчиками и кредиторами.

- Одновременная работа с клиентами из разных сфер деятельности, в том числе с противниками (конкурентами).

Ресурсы банков состоят из собственного капитала и привлеченных средств. Собственный капитал – это резервный фонд банка, средство защиты в случае потери банком ликвидности и необходимости возврата вкладов.

Собственный капитал состоит из:

- уставного капитала (минимальный размер имущества банка);

- фонды за счет прибыли;

- добавочный капитал (доход на продаже ценных бумаг, на курсовой разнице и разнице при переоценке основных средств).

Привлечение средства в ресурсах банка – это:

- депозиты физических и юридических лиц;

- межбанковские кредиты;

- векселя и облигации банка.

Функции коммерческих банков — виды услуг

Современные кредитные организации выполняют множество функций.

Самые востребованные из них:

- Создание и обслуживание дебетовых и кредитных счетов.

- Организация денежных переводов для физлиц и юр. лиц.

- Создание и обслуживание накопительных вкладов.

- Доверительное управление инвестициями.

- Услуги инкассации для юридических лиц.

- Лизинговые операции.

- Купля-продажа иностранных валют, драгметаллов, ценных бумаг.

- Сдача в аренду сейфовых ячеек или отдельных помещений.

- Покупка кредитных обязательств и права требования.

- Выдача банковских гарантий.

- Услуги консультирования.

Уточнить полный список доступных функций можно на сайте выбранного банка. Доступный список услуг ограничен полученными лицензиями. Список операций и возможность их проведения строго регламентирован федеральным законодательством.

Банки обеспечивают работу экономики, помогают государству выполнять свои функции. Также большинство из них оказывают услуги физическим лицам и юридическим лицам. Существование банковской системы выгодно всем гражданам страны.

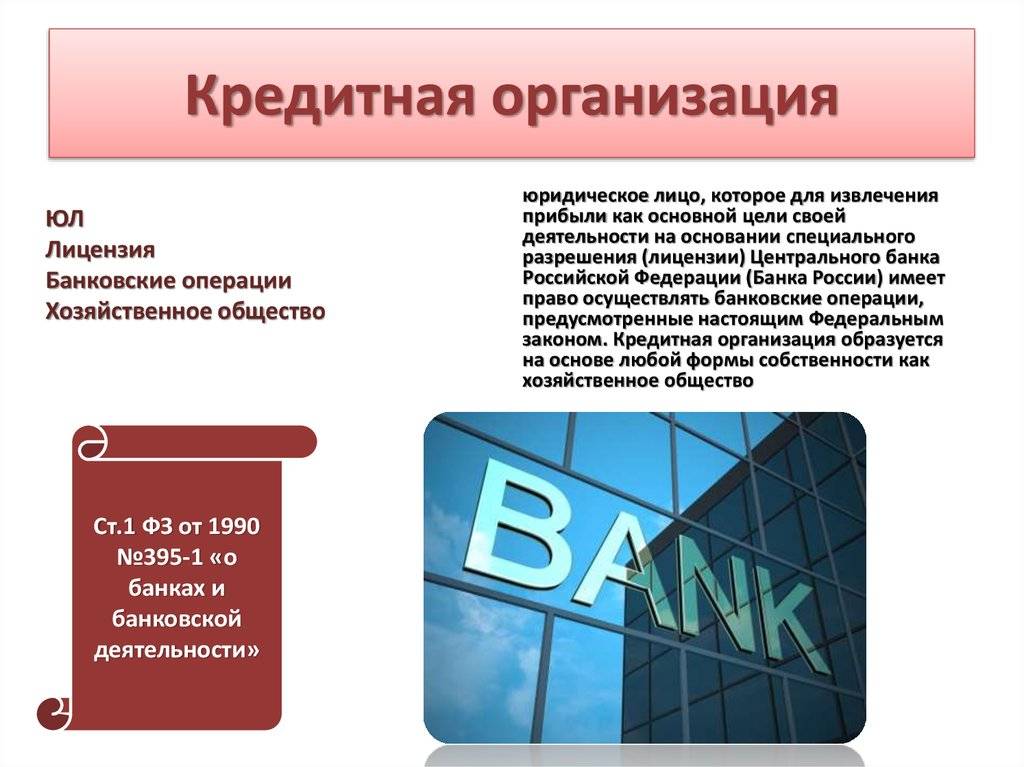

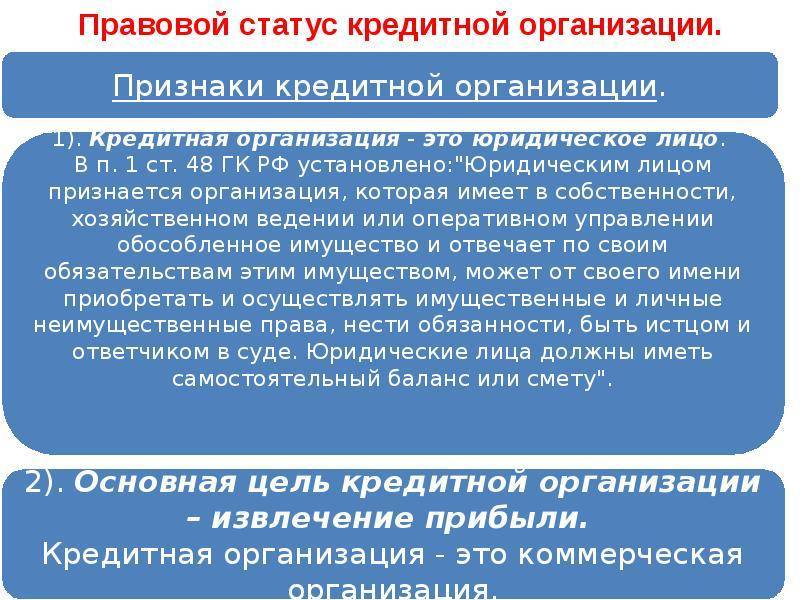

3.6. Правовое положение кредитных организаций

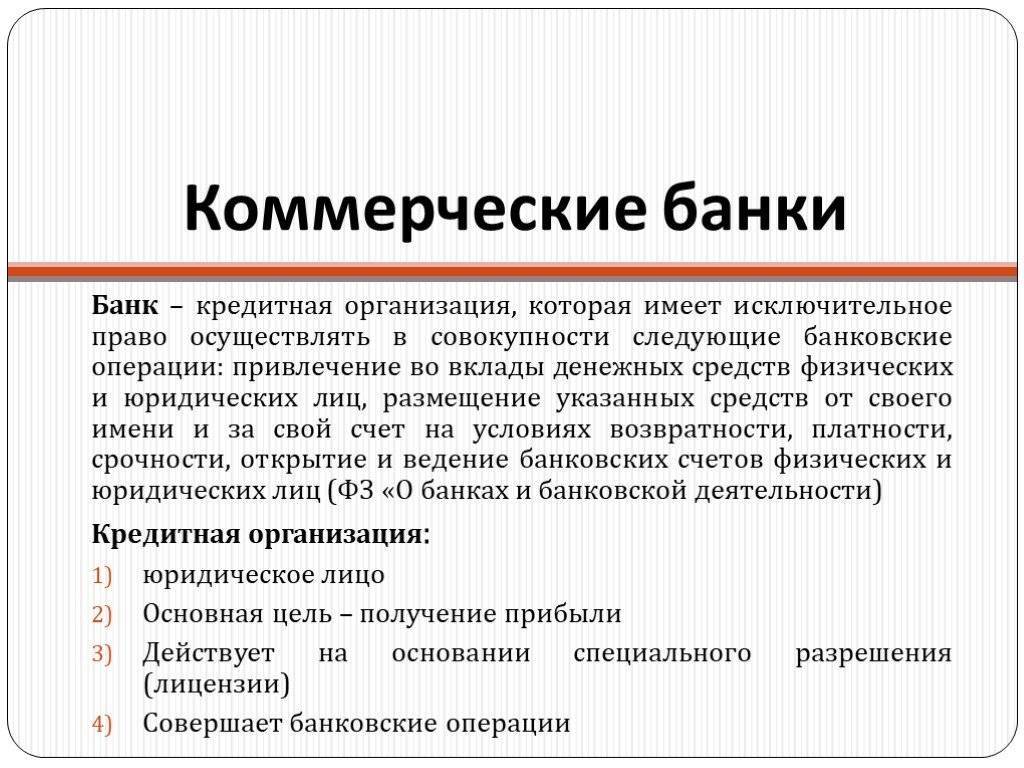

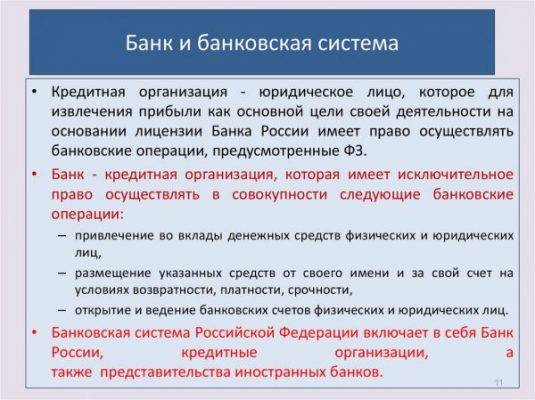

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основ пой цели

своей деятельности на основе специального разрешения (лицензии) Центрального

банка РФ имеет право осуществлять предусмотренные законом о банках

банковские операции.

Указанная формулировка и правовые

основы кредитных организаций установлены. Федеральным законом от 2 декабря 1990 г. № 395-1 (в ред. от 27.07.2010 г.) «О банках и банковской деятельности» .

Кредитные организации могут

образовываться на базе любой формы собственности как хозяйственное общество.

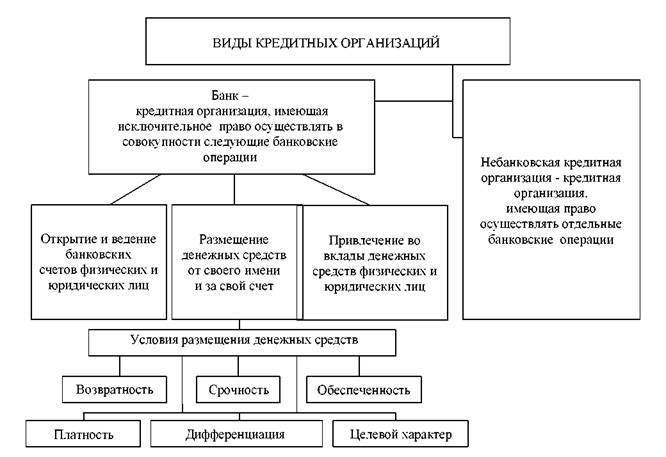

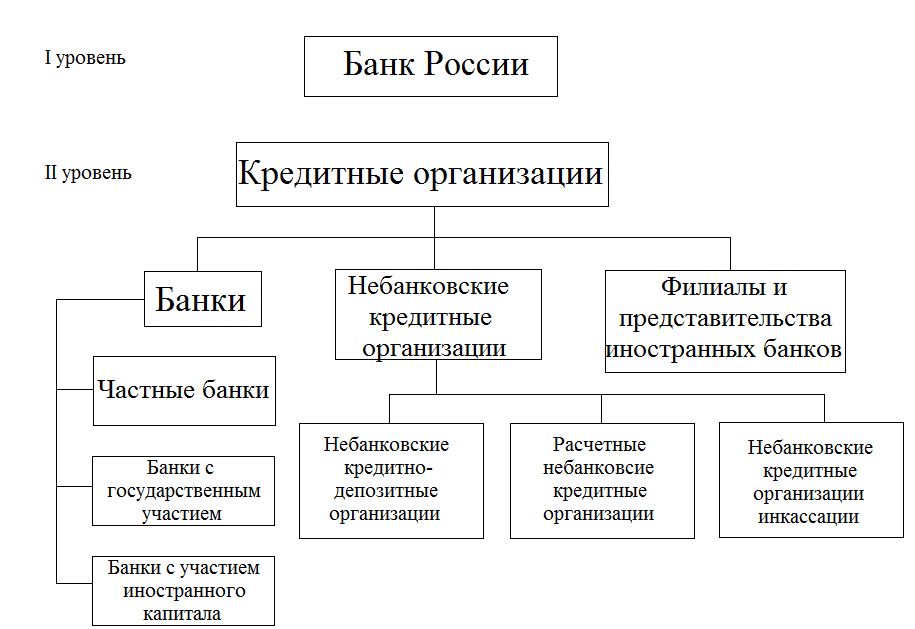

Законом о банках предусмотрено

создание двух видов кредитных организаций: банков и небанковских кредитных

организаций.

Банк – это

кредитная организация, которая имеет исключительное право осуществлять в

совокупности следующие банковские операции: привлечение во вклады денежных

средств физических и юридических лиц; размещение указанных средств от своего

имени и за свой счет на условиях возвратности, платности, срочности; открытие и

ведение банковских счетов физических и юридических лиц.

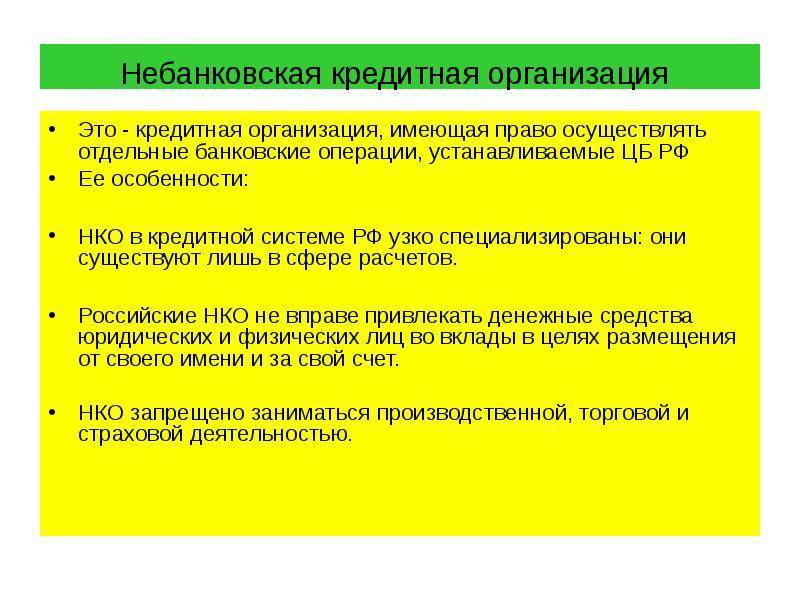

Небанковская кредитная

организация имеет право осуществлять отдельные банковские операции, допустимые

сочетания которых устанавливаются Банком России. К небанковским кредитным

организациям, в частности, относятся организации, созданные для осуществления

расчетов на рынке ценных бумаг, клиринговые учреждения.

Клиринговое учреждение

– это организация, являющаяся юридическим лицом по законодательству РФ,

заявившая себя в качестве центра взаимных расчетов, которой на основании

лицензии, выданный ЦБРФ, предоставлено право осуществлять расчетные (клиринговые)

операции, а также ограниченное количество банковских операций, поддерживающих выполнение

клиринга.

Перечень банковских операций и

других сделок, которые имеют право осуществлять кредитные организации,

определен ст. 5 Закона о банках:

– привлечение

денежных средств физических и юридических лиц во вклады;

– размещение

указанных привлеченных средств от своего имени и за свой счет;

– открытие

и ведение банковских счетов физических и юридических лиц; . осуществление

расчетов;

– инкассация

денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание

физических и юридических лиц;

– купля-продажа

иностранной валюты в наличной и безналичной форме;

– выдача

банковских гарантий и др.

Кредитной организации запрещается

заниматься производственной, торговой и страховой деятельностью.

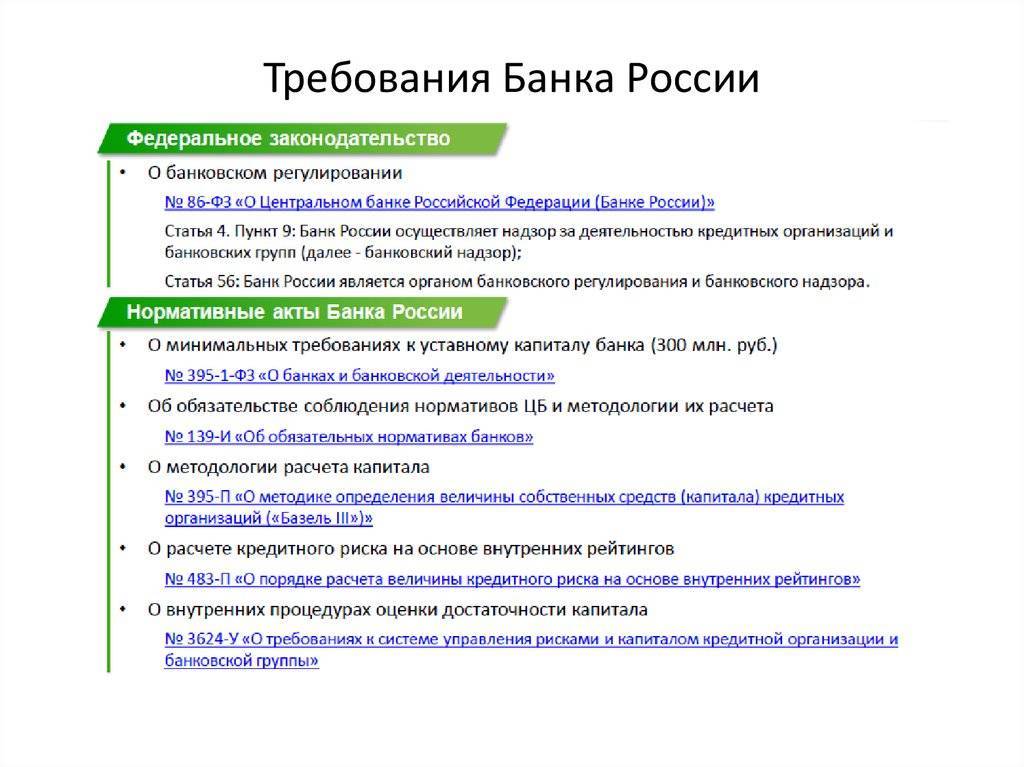

Государственная регистрация и

ведение Книги государственной регистрации кредитных организаций, лицензирование

банковской деятельности осуществляются Банком России в порядке, установленном

законом.

Лицензия на осуществление

банковских операций выдается кредитной организации после ее государственной

регистрации. Кредитные организации получают право осуществлять банковские

операции с момента получения лицензии. В лицензии указываются банковские операции,

заниматься которыми данная кредитная организация имеет право, а также валюта, в

которой эти банковские операции могут осуществляться. Лицензия выдается без

ограничения сроков ее действия.

Законом определены также меры

контроля и надзора за деятельностью кредитных организаций, осуществляемые

Банком России, средства обеспечения стабильности банковской системы, защиты

прав и интересов вкладчиков и кредиторов кредитных организаций. Так, в целях

обеспечения финансовой надежности кредитная организация обязана:

– создавать

резервы (фонды), в том числе под обесценение ценных бумаг;

– осуществлять

классификацию активов, выделяя сомнительные и безнадежные долги, и создавать

резервы (фонды) на покрытие возможных убытков;

– соблюдать

обязательные нормативы, численные значения которых устанавливаются Банком

России;

– организовывать

внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующий

характеру и масштабам проводимых операций;

– депонировать

обязательные резервы в Банке России.

В случае нарушения банковского

законодательства Центральный Банк РФ может отозвать лицензию, что означает

прекращение деятельности кредитной организации.

| Предыдущая |

Материал предоставлен сайтом NetPrava.ru (Правовой портал).

Похожие материалы:Правовое положение казенных (государственных) предприятийПравовое положение иностранцев (Батычко В.Т., 2011)Правовое положение индивидуального предпринимателяПравовое положение лиц, отбывших наказаниеПравовое положение организаций, осуществляющих коллективное управление авторскими и смежными правами (Батычко В.Т., 2011)Правовое положение осужденного к смертной казни

Банковские продукты и услуги

Банк – это предприятие со всеми правами и обязанностями юридического лица. Он производит и реализует финансовые продукты и оказывает услуги.

Под банковским продуктом понимают документ, производимый банком для обслуживания клиента и проведения операции:

- вексель;

- чек;

- акция;

- облигация;

- банковский процент;

- депозит;

- кредитное соглашение;

- банковский счет;

- пластиковые кредитные и расчетные карты;

- банковский сертификат.

Банковский продукт – это материально оформленная часть банковской услуги.

Банковская услуга – выполнение определенных действий в интересах клиента:

- расчетно-кассовое обслуживание – прием и выдача наличных денег, осуществление безналичных расчетов;

- кредитование, в том числе лизинг, факторинг, форфейтинг, гарантийные обязательства;

- депозитные услуги – открытие бессрочных, срочных, сберегательных счетов;

- осуществление денежных переводов;

- инвестирование денежных средств клиента в движимое и недвижимое имущество, в ценные бумаги;

- валютные операции;

- выдача банковских гарантий и поручительств;

- осуществление операций с драгоценными металлами и камнями;

- доверенное управление имуществом клиента;

- инкассация, транспортировка ценностей;

- консультирование и информационные услуги.

Во всем мире банки предоставляют своим клиентам более 200 видов продуктов и услуг, и их число постоянно растет.

Критерии правового статуса кредитной организации

В состав правового статуса кредитной организации входят такие составляющие, как:

- Основные свойства организации как субъекта права, образующие понятие и определение кредитной организации;

- Способность кредитной организации выступать в качестве участника правовых отношений, то есть ее правоспособность;

- Права и обязанности, которые возлагаются на кредитную организацию, а также запреты и ограничения, адресованные ей.

Первый элемент – свойства организации как субъекта права, образующие понятие и определение кредитной организации – раскрывает сущность признаков, которые предусматриваются для нее законом.

Пример 3

В качестве примера следует привести такой аспект, как организационно-правовая форма кредитной организации, которым предоставляется возможность только данной организации указывать в своем наименовании слово «банк»; на повышенные требования, предъявляемые ей и ее учредителям.

Вторым элементом раскрывается способность кредитной организации выступать в качестве участника правовых отношений, предусмотренная законодательством и согласно принятых нормативно-правовых актов Банков Российской Федерации.

Третьим элементом правового статуса кредитной организации является то, что кредитная организация вправе вступать в правовые отношения и возлагать на себя определенные права и обязанности.

Федеральным законодательством также предусмотрен перечень запретов, предъявляемых кредитной организации.

Пример 4

Кредитная организация не имеет право осуществлять производственную, страховую деятельность, при некоторых обстоятельствах – торговую деятельность.

Также возможны запреты и ограничения, являющиеся санкциями согласно статье 74 Закона о Банке России. Некоторые запреты и ограничения, предъявляемые кредитным организациям, могут выступать возможными и вводимыми Центральным Банком Российской Федерации мерами предупреждения банкротства, которые предусмотрены Законом о банкротстве кредитных организаций.

Существуют также исключения. Право на привлечение вкладов физических лиц может быть предоставлено вновь регистрируемому банку или банку, с даты государственной регистрации которого прошло менее двух лет, в случае:

- Если размер уставного капитала вновь регистрируемого банка или размер капитала действующего банка составляет не менее 3 млрд 600 млн рублей;

- Если банком соблюдена обязанность, установленная нормативными документами Центрального Банка Российской Федерации, о рассекречивании неопределенному кругу лиц информации о лицах, под контролем которых находится банковская организация.

Правоспособность кредитных организаций

Правоспособность подразумевает собой:

- Виды деятельности, которые предусмотрены Законом о банках и зарегистрированным Уставом организации;

- Банковские операции, указанные в банковских лицензиях, выданных Центральным Банком России;

- Права и обязанности, возложенные на кредитные организации в соответствии с законом.

Между правоспособностью, которая предусматривается учредительными документами организации и банковскими лицензиями, выдаваемыми Центральным Банком Российской Федерации имеются несовпадения.

Пример 5

Если кредитная организация зарегистрирована как банк, то получить лицензию, на основании которой граждане могут осуществлять вклады, она сможет лишь через 2 года, в течении которых она проработает на банковском рынке. Это связано с тем, что право вкладов денежных средств физических лиц может быть предоставлено банкам, дата государственной регистрации которых составляет не менее двух лет.

Замечание 2

При объединении банков срок предоставления лицензии рассчитывается по тому банку, который имеет более раннюю дату государственной регистрации; при преобразовании банка указанный срок не прерывается.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Ликвидация кредитной организации

Ликвидация кредитной организации подразумевает полное прекращение ее существования без предоставления возможности передачи прав третьим лицам. Подтверждением совершения данной процедуры является специальная отметка в государственном реестре, а также справка, которая выдается на ее основании. Вся совокупность действий по ликвидации может затянуться на срок до одного года.

Стоит отметить тот факт, что при подаче в суд заявления о ликвидации кредитной организации проводится бухгалтерская проверка, которая выявляет чистоту и точность отчетов, а также все детали проводимых сделок. Процедура не будет начата до тех пор, пока не будут погашены все задолженности по обязательным платежам, а также прочие обязательства.

После проведения налоговой проверки наступает очередь создания специальной ликвидационной комиссии, которая может состоять как из сотрудников организации, так и включать в свой состав привлеченных со стороны лиц. Они ведут все дела, касаемо завершения деятельности, включая продажу с торгов имущества, а также тиражирование соответствующей информации в прессе.

Ликвидация кредитной организации может быть произведена в следующих случаях:

- по решению самого юридического лица, в том случае, когда истек отведенный срок, на который создавался объект, или же если цель ее функционирования была полностью достигнута;

- по решению суда, если истек срок лицензии (либо же она вообще не была получена), при нарушении законодательства, а также в том случае, когда деятельность организации не соответствует или противоречит ее уставу;

- по обращению в судебные органы третьих лиц, чьи права были нарушены в результате деятельности кредитной организации.

Выводы

К сожалению, ни российское правосудие, ни законодатель, ни надзор при оценке пределов правоспособности банка не руководствуются аналогичным подходом как необходимо обоснованным. Например, опираясь на различные доводы, разъяснено, что за рамки специальной правоспособности банка не выходят:

- деятельность банка по организации стимулирующей лотереи, поскольку она не может быть отнесена ни к производственной, ни к торговой, ни к страховой деятельности, которая прямо запрещена в деятельности банков <3>;

- деятельность банка по распространению лотерейных билетов, телефонных карт, интернет-карт и пр., так как перечисленные товары не отвечают признакам товара, а являются документарным подтверждением права на участие или права требования <4>;

- продажа банком собственного имущества, полученного в счет погашения задолженности по кредиту, поскольку данная деятельность не относится к предпринимательской, а представляет собой сделку, направленную на возмещение расходов, связанных с ранее выданными кредитами, и не преследует по своей природе получение прибыли, а носит компенсационный характер <5>;

- сделки по купле-продаже драгоценных металлов, поскольку в соответствии с Федеральным законом от 26.03.1998 N 41-ФЗ “О драгоценных металлах и драгоценных камнях” и ст. 129 ГК РФ драгоценные металлы относятся к объектам, ограниченным в обороте, порядок и условия продажи которых регулируются данным Законом, и не подпадают под действие Федерального закона от 28.12.2009 N 381-ФЗ “Об основах государственного регулирования торговой деятельности в Российской Федерации” <6>;

- заключение банком арендных договоров с возможностью последующего выкупа арендованного у банка движимого имущества и находящегося у него в собственности, так как ограничения кредитной организации в осуществлении торговой деятельности не распространяются на заключение договоров, являющихся производными финансовыми инструментами <7>.

<3> Постановление ФАС Московского округа от 28.02.2011 N КА-А40/18164-10. Документ опубликован не был.<4> Письмо Банка России от 30.08.2007 N 136-Т “Об отдельных вопросах деятельности кредитных организаций и иных юридических лиц”.<5> Постановление Девятого арбитражного апелляционного суда от 11.07.2013 N 09АП-19623/2013-ГК, 09АП-19624/2013-ГК по делу N А40-6960/2013. Документ опубликован не был.<6> См.: Официальный отзыв Правительства РФ от 05.07.2010 N 3388п-П13 “На проект Федерального закона N 332202-5 “О внесении изменений в статью 5 Федерального закона “О банках и банковской деятельности”.<7> Постановление Второго арбитражного апелляционного суда от 17.01.2012 по делу N А17-3134/2010. Документ опубликован не был.

В рассмотренных примерах регулирующими и судебными органами “сомнительный” вид деятельности проверялся исключительно на его соотношение с торговой деятельностью, в то время как одновременно и обязательно была проведена его проверка на соответствие целям и предмету банковской деятельности. В силу дефективной оценки существуют риски признания подобных сделок недействительными в соответствии со ст. 168 ГК РФ, поскольку некоторые виды деятельности (продажа лотерейных билетов, телефонных и интернет-карт и пр.) не имеют очевидной связи с банковскими операциями.

О.А.Тарасенко

К. ю. н.

кафедра предпринимательского права

МГЮА имени О.Е.Кутафина