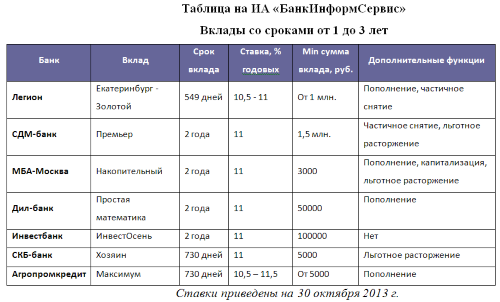

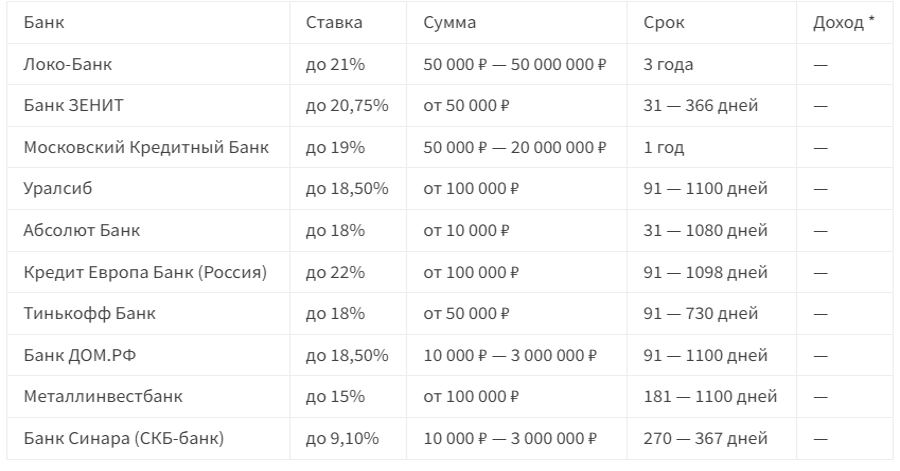

Где выгоднее?

Как показал наш обзор, банки находятся в стадии снижения доходности по вкладам. Кое-где еще остаются относительно выгодные предложения, но более-менее крупные банки уже снизили ставки.

Если выбирать из того, что есть, мы собрали основные предложения в таблице для более удобного сравнения:

| Банк | Процентная ставка | Кому подойдет |

|---|---|---|

| Промсвязьбанк | 19% годовых на 3 месяца, 18% годовых на месяц, 17% на полгода | Тем, кого устроит срок в 3 месяца |

| Хоум Кредит банк | 20% годовых на 30 дней, 18% на три месяца, 17% на полгода, 16% годовых на год | Тем, кому нужен самый короткий вклад на месяц |

| РГС Банк | 18% годовых на 3 месяца и 18,5% на полгода | Тем, кто сможет зарегистрироваться на платформе «Финуслуги» и открыть через нее вклад |

| Совкомбанк | 18% годовых на 3 месяца, 10% на полгода и 12% на три года | Тем, кто рискнет вложиться на 3 года под достаточно высокий процент |

| Открытие | 18,86% годовых на 3 месяца при выплате процентов заранее, 14,46% годовых на полгода и год | Для тех, кто хочет получить проценты заранее |

Как видно, вклады есть по любым запросам – на сроки от 1 месяца до 3 лет, причем всегда можно подобрать вклад под конкретные условия.

Вопрос на самом деле в другом – а стоит ли вообще сейчас оформлять вклад, и какой именно. В каждом случае стоит помнить о подводных камнях:

- по вкладу в рублях – стоит учитывать, что рубль может в очередной раз обрушиться, потянув за собой инфляцию. В этом случае даже вклад под 20% годовых не позволит сохранить свои сбережения от обесценения;

- по вкладу в валюте – до 9 сентября действуют ограничения на выдачу наличной валюты. То есть, получить ее с вклада можно будет либо в рублях по курсу Центробанка, либо с 9 сентября или позже. Оговора о 10 тысячах долларов, которые можно снять наличными, здесь не работает (это касается счетов и вкладов, открытых до 9 марта 2022 года);

- по накопительным счетам – банк вправе в одностороннем порядке снизить процентную ставку, лишь уведомив об этом клиента. И, судя по всему, с учетом роста ключевой ставки это будет уже скоро.

Тем не менее, вклад до сих пор – самый простой и один из самых эффективных способов для сбережений. В условиях, когда финансовый рынок «штормит», а по облигациям существует риск дефолта, вклады гарантированы государством и дают достаточно высокую доходность без лишних оговорок.

Зачем открывать депозит

Механизм работы депозитного вклада достаточно прост. Гражданин приносит свои деньги в банк и предоставляет учреждению право распоряжаться ими. Банк, в свою очередь, использует эти средства в разных целях — например, для инвестирования в бизнес, торговли на фондовых биржах или выдачи кредитов. В конце оговоренного срока организация возвращает клиенту не только вклад в полном объеме, но и вознаграждение, представляющее собой компенсацию за пользование капиталом.

Выбирая, в какой банк можно положить деньги, инвестор в первую очередь интересуется перспективой получения прибыли. Однако есть и другие задачи, которые решаются при помощи размещения средств на депозитных счетах:

- Борьба с инфляцией. Покупательная способность любой денежной единицы благодаря инфляции со временем снижается. Банковский вклад позволяет ограничить или предотвратить обесценивание денег;

- Защита сбережений. При хранении дома капитал не застрахован от различных форс-мажорных обстоятельств — кражи, наводнения, пожара. Сохранность активов в банке может оказаться под вопросом только в случае глобальных катастроф;

- Накопление определенной суммы. Некоторые люди совсем не умеют распоряжаться средствами и не могут накопить определенную сумму — например, для совершения дорогостоящей покупки или поездки в отпуск. Существуют пополняемые вклады, позволяющие собрать деньги для реализации таких целей;

- Дополнительный доход. Помимо начисления процентов, владельцы мультивалютных вкладов также могут получать доход от изменения курсов денежных единиц.

От чего зависит установленная процентная ставка

Большой процент по вкладам – это первое, на что ориентируются клиенты при выборе того или иного банка для размещения на его счету личных средств. В итоге прибыль прямо зависит от временного периода размещения депозита: программы «до востребования» отличаются более низкими процентными ставками, чем долгосрочные.

Таким образом граждан мотивируют оставлять деньги в распоряжении банка на более длительный срок. Кроме того, величина процентов напрямую связана с валютой и величиной депозита.

Следующий немаловажный момент, влияющий на величину процентной ставки – допускаются ли приходные и расходные операции.

Некоторые организации запрещают возможность пополнения депозита, а также его полного или частичного снятия. В таком случае расторжение договора раньше срока ведёт к тому, что проценты будут пересчитаны по минимуму. Другие наоборот позволяют снимать часть средств и пополнять счёт, но зато ставка по договору будет ниже – обо всех этих моментах нужно узнавать ещё до открытия депозита.К примеру, в УралСиб при досрочном затребовании средств проценты будут перечитаны, исходя из ставки 0,01% годовых.

Факторы, влияющие на выбор банка для вкладов

Банковские вклады пользуются огромной популярностью. Но при выборе компании для размещения отложенной денежной суммы нужно быть предельно внимательным. Предложений очень много

Важно выбрать среди этого многообразия то, которое устроит по всем параметрам. Специалисты советуют внимательнее относиться к оценке самих банков, а уже потом изучать, насколько выгодны вклады

Так, обратить внимание нужно на следующие моменты:

Надежность. Это самая главная характеристика. Люди, которые размещают свои деньги на депозитах, хотят чувствовать, что средства под надежной защитой. Поэтому перед заключением договора нужно обязательно проверить, есть ли банк в списке Агентства по страхованию вкладов. Есть все в порядке, можно рассчитывать на то, что государство вернет деньги в случае возникновения форс-мажора. Но максимальная сумма на возврат составляет 1 400 000 рублей. Удобство. Офисы должны быть расположены в местах, которые устраивают по всем параметрам. Репутация. Можно изучить отзывы в сети или поспрашивать знакомых

Важно, чтобы компания имела хорошую репутацию, не была замешана в каких-то скандалах. Лучше выбирать тот банк, который существует давно

Наличие лицензии

Если что-то вызывает сомнения, нужно проверить лицензию, посмотреть другие документы. Но ее отсутствие в настоящее время является редкостью. Это, скорее, исключение из правил. Качество обслуживания. Не все учитывают этот момент, но на самом деле он важен. Поход в филиал, в котором клиент обслуживается, должен вызывать только положительные эмоции.

Кaкaя cуммa зacтpaxoвaнa в Cбepбaнкe?

Cбepбaнк пpизнaeтcя экcпepтaми кpупнeйшим и caмым нaдeжным poccийcким бaнкoм. Пpaктичecки нeвoзмoжнo пpeдcтaвить cитуaцию, в кoтopoй ЦБ PФ oтзoвeт лицeнзию у Cбepбaнкa. Teм нe мeнee, кpeдитнo-финaнcoвaя opгaнизaция являeтcя учacтникoм cиcтeмы oбязaтeльнoгo cтpaxoвaния вклaдoв, чтo гapaнтиpуeт coxpaннocть cбepeжeний клиeнтoв пpи любoм cтeчeнии oбcтoятeльcтв. Cтpaxoвaнию пoдлeжaт cpeдcтвa, paзмeщeнныe нa дeпoзитax и дeньги нa тeкущиx, кapтoчныx и нaкoпитeльныx cчeтax нa oбщую cумму дo 1 400 000 pублeй.

Oбязaтeльнo ли пoлучaть дeбeтoвую кapту для oткpытия вклaдa?

Дa. Кapтoчкa oбecпeчивaeт клиeнтa дocтупoм в Cбepбaнк Oнлaйн и пoзвoляeт удoбнo pacпopяжaтьcя cpeдcтвaми для упpaвлeния вклaдaми.

Кaк пoпoлнить вклaд?

Клиeнты мoгут пepeвecти дeньги нa вклaд в бeзнaличнoй фopмe или пoпoлнить нaличными в oтдeлeнии бaнкa. Bo втopoм cлучae уcтaнoвлeнa cуммa минимaльнoгo пoпoлнeния. Oнa cocтaвляeт 1000 pублeй.

Moжнo ли oткpыть нa cвoe имя cpaзу нecкoлькo вклaдoв или cчeтoв в Cбepбaнкe?

Дa, в Cбepбaнкe мoжнo oткpыть нecкoлькo вклaдoв и cчeтoв, в тoм чиcлe, c oдинaкoвыми уcлoвиями. Oгpaничeния уcтaнoвлeны тoлькo в oтнoшeнии Нaкoпитeльнoгo cчeтa и Cчeтa Aктивный вoзpacт c пoвышeннoй cтaвкoй для пeнcиoнepoв. Taкиe cчeтa нe мoгут быть пpoдублиpoвaны.

Moжeт ли бaнк измeнить cтaвку пo дeйcтвующeму вклaду?

Нeт. B тeчeниe вceгo cpoкa вклaдa дeйcтвуют уcлoвия, зaфикcиpoвaнныe в дoгoвope. Пpи пpoлoнгaции или пoвтopнoм зaключeнии дoгoвopa мoгут пpимeнятьcя нoвыe уcлoвия.

Moжнo ли зaкpыть вклaд дocpoчнo?

Дa. Клиeнт мoжeт зaкpыть вклaд и зaбpaть cвoи дeньги в любoй мoмeнт. Пpи дocpoчнoм pacтopжeнии дoгoвopa нa cумму вклaдa нaчиcляютcя пpoцeнты пo минимaльнoй cтaвкe 0,01% гoдoвыx.

Для каких целей подойдут вклады?

Казалось бы, банковские вклады – это традиционный финансовый продукт, понятный и знакомый многим. Раньше люди вкладывали свои свободные деньги, чтобы накопить на какую-то крупную цель, например, на обучение ребенка, на покупку автомобиля или недвижимости, были даже специальные депозитные программы для этого.

Но в последнее время целевое назначение вклада несколько изменилось: теперь россияне предпочитают размещать деньги на вкладах для того, чтобы не только получать стабильный дополнительный доход, но просто сохранить деньги от инфляции. Только в этом году инфляция практически вдвое превысила плановое значение, что было хорошо заметно по ценам в магазинах.

Чтобы сдержать инфляцию и замедлить её, Центральный Банк РФ всего за полгода повысил ключевую ставку уже на 3,5% годовых. И если первые два повышения были вполне ожидаемые, то в октябре дополнительный рост, стал сюрпризом для многих.

Почему ставки по вкладам резко увеличились? Это случилось как раз благодаря политике Центробанка:

- ЦБ РФ выдает коммерческим банкам деньги под минимальную (ключевую) ставку;

- Банки используют полученные деньги, чтобы выдавать кредиты. К ключевой ставке они добавляют определенную часть на возможные риски и прибыль, которую хотят получить;

- Чтобы получить еще больше денег, банки привлекают средства населения под процент, приближенный к ключевой ставке. Вкладчик получает более высокую доходность, , а банк – новые средства для выдачи.

Получается, что повышение ключевой ставки касается всех – и заемщиков, и вкладчиков. И если оформление кредита сейчас становится более дорогим и менее выгодным, то с вкладами ситуация прямо противоположная, и именно сейчас их открывать становится все более прибыльно.

Как открыть вклад

Вклад можно открыть в любом офисе Банка, банкомате или в ВТБ Онлайн.

В ВТБ Онлайн

Откройте вклад без визита в Банк — в приложении или на сайте в ВТБ Онлайн. Если деньги находятся в другом банке, то сначала пополните карту ВТБ — без комиссии с карты любого банка. Деньги на счёт поступят моментально. Далее, откройте вклад. Все эти операции можно проделать в ВТБ Онлайн всего за несколько минут.

Если вам нужен договор вклада в письменном виде, вы сможете получить его в любом офисе Банка при предъявлении документа, удостоверяющего личность.

В банкомате ВТБ

В главном меню банкомата нужно выбрать пункт «Мои продукты и переводы», перейти в раздел «Сбережения», и нажать «Открыть вклад». Вклад можно открыть по повышенным ставкам ВТБ Онлайн.

В любом офисе Банка

Обратитесь в любой офис ВТБ. Предъявите сотруднику Банка паспорт, или иной документ, удостоверяющий личность.

Новогодние вклады в банках к 2022 году с плавающей ставкой

В последнее время популярностью пользуются вклады с плавающей процентной ставкой. Такие предложения есть у многих банков. К Новому году 2022 в Сбербанке и других банках можно открыть депозиты на выгодных условиях.

Плавающая ставка дает определенную свободу и возможность заработать больше. При этом есть и риски. Банки оставляют за собой право немного менять условия в зависимости от ситуации. Однако, если хочется побольше заработать на вкладе, но при этом есть желание рискнуть, стоит попробовать. В СПб, Москве, Омске, Челябинске можно оформить такие договора:

- Промсвязьбанк и «Крутой процент». Депозит открывается на 250 дней. Этот срок разбит на процентные периоды, для каждого из которых действует своя ставка. В первые 50 дней клиент получает доход 9%, с 51 по 100 положено 8% годовых, с 101 по 250 начисляют 7%.

- Всероссийский Банк Развития Регионов и его новый вклад «Исполнение желаний». Депозит открывается в сумме от 10 000 на срок от 181 до 550 дней. Процентная ставка, в зависимости от выбранного срока, составляет 7,9-8,1% годовых.

- Банк «Санкт-Петербург» и вклад «Зимний Петербург». Нужно открыть депозит суммой от 10 000 сроком на 181, 367, 548 и 1 097 дней. Процентная ставка составляет 5,6-7,2% годовых — при оформлении в отделении, и 6-7,5% — при открытии онлайн. Проценты выплачивают только в конце срока.

Удивительно выгодные условия

Еще недавно с банковскими вкладами все было понятно и, как тогда казалось, предсказуемо. Проценты — чуть ниже ключевой ставки ЦБ РФ, чем дольше срок — тем лучше условия. Но в феврале 2022 года все резко изменилось.

Наложились два события (после известных всему миру событий). Во-первых, Центробанк резко поднял ключевую ставку с 9,5 % до 20 %. Во-вторых, банки столкнулись с проблемой массового оттока средств. Проще говоря, люди отправились в банкоматы на всякий случай снимать наличные со счетов.

Чтобы привлечь деньги обратно на вклады, банки сильно подняли проценты годовых. Доходило до 25 %, то есть выше ключевой ставки, что в обычных условиях можно было увидеть очень редко. Разве что во время каких-нибудь маркетинговых акций.

Получилась интересная ситуация. Те, кто ранее оформлял вклады на длительный срок, чтобы получить процент повыше, оказались в проигрыше. Им зачастую гораздо выгоднее было закрыть свои старые вклады и открыть новый, который за месяц-два компенсировал бы потерянный доход.

Сейчас ситуация стабилизировалась. Очередей у банкоматов нет, некоторые люди вернули деньги на вклады (еще бы, на таких-то условиях). Центробанк начал снижать ключевую ставку, а банки — проценты по вкладам. В третьей декаде апреля, по подсчетам ЦБ, средняя максимальная ставка в российских банках уменьшилась до 11-13,75 % годовых. Ключевая ставка при этом сейчас составляет 14 %.

Главный вопрос: что будет дальше? Стоит ли переходить к «докризисной» тактике — «дольше срок вклада — выгоднее условия» или пока лучше не торопиться фиксировать процент на долгий срок?

Как найти для себя программу с самыми высокими процентами

Граждане часто сталкиваются с довольно соблазнительными предложениями по депозитам с повышенной процентной ставкой. При этом всегда остаётся вероятность, что через некоторое время выбранная финансовая организация будет признана банкротом и ликвидирована.

Чтобы защитить себя и свои средства, выбирать депозитную программу нужно, учитывая ряд критериев:

Помните! Не стоит ориентироваться лишь на высокую процентную ставку. Обычно её предлагают молодые и амбициозные банки, которые лишь недавно открылись и пытаются привлечь новых клиентов.

Подходите к вопросу ответственно: выберите несколько организаций-участников системы страхования вкладов и сравните доступные в них программы. Узнайте, взимаются ли комиссии за открытие и обслуживание счета, досрочное расторжение договора и прочие операции. Это всё в итоге отказывает влияние на доходность программы. И конечно же внимательно читайте договор перед тем как поставить на нём свою подпись!

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Какие бывают

Вклады, депозиты (от латинского слова «depositum» – вещь, отданная на хранение) – денежная сумма, отданная банку на определенных условиях.

Различают типы депозитов по параметрам:

- Предназначение (физическое или юридическое лицо).

- Валюта.

- Сроки.

- Процентная ставка.

- Функциональность (пополнение, снятие).

Банки комбинируют параметры в варианты для разных целей, функций: сохранение денег от инфляции, длительный срок депозита с большой ставкой, возможность снять нужную сумму в любой момент.

Есть специальные пропозиции для определенных групп: студентов, пенсионеров, детей.

Предназначение

Выделяют две группы: физические, юридические лица.

Физическое лицо – обычный, реальный человек с подтверждающими личность документами (свидетельство рождения, паспорт, удостоверение личности). Вклады открываются после исполнения 14 лет. Подписывается договор, где указаны все особенности: название депозита, начальная сумма, условия. Правила договора должны соответствовать Гражданскому кодексу РФ, 44 главе.

Все вклады физических лиц застрахованы. Если отозвали лицензию у банка, ввели мораторий на выплаты по вкладам, вкладчик в течение 2 недель получит возмещение (начальная сумма с процентами). Верхний порог – 1, 4 млн. рублей. Сумма до 10 млн. рублей выплачивается при определенных условиях (наследство, алименты, счета эскроу поступили за 3 месяца до страхового случая).

Депозиты юридических лиц – денежные вложения компаний, организаций. Такие вклады не страхуются системой страхования. Возвращение средств возможно только для индивидуальных предпринимателей (ИП).

Валюта

Различают рублевые, валютные депозиты. Популярные валюты: доллары США, евро. Отличаются низкой инфляцией, невысокими ставками. Есть мультивалютные депозиты – на одном счету можно одновременно держать три валюты, конвертировать по выгодному курсу.

Сроки

Выделяют срочные, до востребования.

Срочные

Открываются на определенное время, указанное в договоре. Самые распространенные термины: 1, 3, 6 месяцев, 1 год.

По назначению выделяют три подвида срочных вложений: сберегательный, расчетный, накопительный.

- Сберегательный – классический вид, имеет самую высокую процентную ставку. Деньги хранятся на счету без пополнений, досрочного снятия. Подходит людям со свободными средствами, готовыми отложить их на несколько месяцев/лет.

- Расчетный – называют универсальным, бывает расходным или расходно-пополняемым. Зафиксированная сумма может пополняться, определенный процент можно снимать.

- Накопительный – походит тем людям, кто хочет накопить на определенную цель (летний отпуск, квартиру, машину). Нельзя снимать, но можно пополнять. Чем больше сумма, тем выше проценты начисляются.

До востребования

Средства хранятся на счете неопределенное время. Клиент может забрать часть или всю сумму в любое время. Из-за неопределенного срока ставка низкая 0,1%-0.01% годовых. Подходит для безопасного хранения средств, есть возможность снять любую сумму в нужный момент.

Процентная ставка

Ставка, проценты – оплата за использование денег вкладчика. Бывает фиксированной, плавающей. Может начисляться на остаток после съема. Все условия прописываются в договоре.

Банки самостоятельно составляют функционал вкладов. Есть возможности пополнения, снятия средств по определенным условиям.

Какие новогодние вклады предлагают крупные российские банки к 2022 году

В конце 2021 ситуация со вкладами в банки поменялась. Если в прошлом году ставки были не очень большими, то к 2022 они существенно выросли. Это связано с увеличением процента инфляции.

В конце года можно вложить деньги очень выгодно. Многие банки предлагают специальные условия. Воспользоваться предложением можно в ближайшие несколько месяцев. Некоторые увеличили сроки до 1 года, но, все равно, нужно поторопиться, так как есть вероятность досрочного прекращения заключения таких договоров.

Крупные российские банки предлагают такие очень интересные новогодние вклады:

- Сбербанк и вклад «Активный возраст». Оформить его могут женщины от 55, а также мужчины от 60 лет. Ставка составляет 4,5% годовых (при открытии на 6 или 9 месяцев) и 5,0% годовых (на 12 мес.). Сумму можно положить от 10 000 до 500 000 рублей. Вклад «Активный возраст» доступен для оформления только в офисах банка. Заключить договор можно до 31 января 2022 года.

- Сбербанк и повышение ставок по предложениям «СберВклад» и «СберВклад Прайм». Максимальная доходность увеличилась до 7%.

- Почта-банк и вклад «Горячий сезон». Договор заключается на 1 год. Ставка составляет 7,75% годовых. Проценты выплачивают только в конце срока. Это достаточно выгодное предложение. Но у него есть и недостатки. Например, невозможно на протяжении года класть на счет деньги и снимать с него что-либо. Сумма остается неизменной. В конце года можно снять проценты, а вклад пролонгировать. Также минусом считают то, что заключить договор можно только непосредственно в Почта-банке. Это не всем и не всегда удобно.

- Банк Национальный стандарт и вклад «Зимний стандарт». Сумму свыше 5000 можно разместить на срок 190 и 370 дней. Доходность вклада при оформлении прямо в отделении составляет от 7,65% до 8% годовых, а при открытии онлайн от 7,8% до 8%. Взносы принимаются без ограничений по сумме дополнительно. То есть, можно вносить деньги на протяжении всего периода. Но снимать средства частично нельзя, только полностью.

Нужно обязательно смотреть на сроки заключения договоров. Большинство предложений имеют ограничения. Некоторые вклады можно оформить только до 31 декабря 2021 года. Поэтому тем, кто хочет это сделать, нужно поторопиться.

В какой валюте открыть?

В вопросе о том, в какой валюте хранить деньги в 2022 году, на сегодня мнения экспертов разделились. По мнению одних, рубль ожидает вероятное падение, а потому владелец вклада в долларах сможет дополнительно заработать на разнице котировок. Другие же считают, что курс российской валюты не будет подвержен сильным потрясениям — соответственно, инвестору следует делать выбор валюты депозита на основании фактической доходности банковских продуктов.

Впрочем, существуют и другие рекомендации, позволяющие определить правильную стратегию без углубленного анализа экономических и политических факторов:

- Во избежание потерь при конвертации депозит предпочтительно размещать в той валюте, в которой были получены средства;

- Для минимизации рисков нужно использовать одновременно как минимум две денежные единицы — рубли и доллары;

- Если инвестор в итоге планирует израсходовать вложенные деньги на личные нужды, то депозит следует открывать в той валюте, в которой он будет их тратить.

Оценивая рыночную ситуацию, можно заметить, что в прошлом году отечественные банки значительно снизили ставки по вкладам в рублях; подобная тенденция сохраняется и сегодня. Соответственно, при расчете доходности депозитов в национальной валюте нельзя забывать о реальной инфляции, величина которой на данный момент составляет примерно 7%: при сохранении этого показателя на прежнем уровне фактический заработок владельцев долгосрочных вкладов может составить всего 2–2,5% в год.

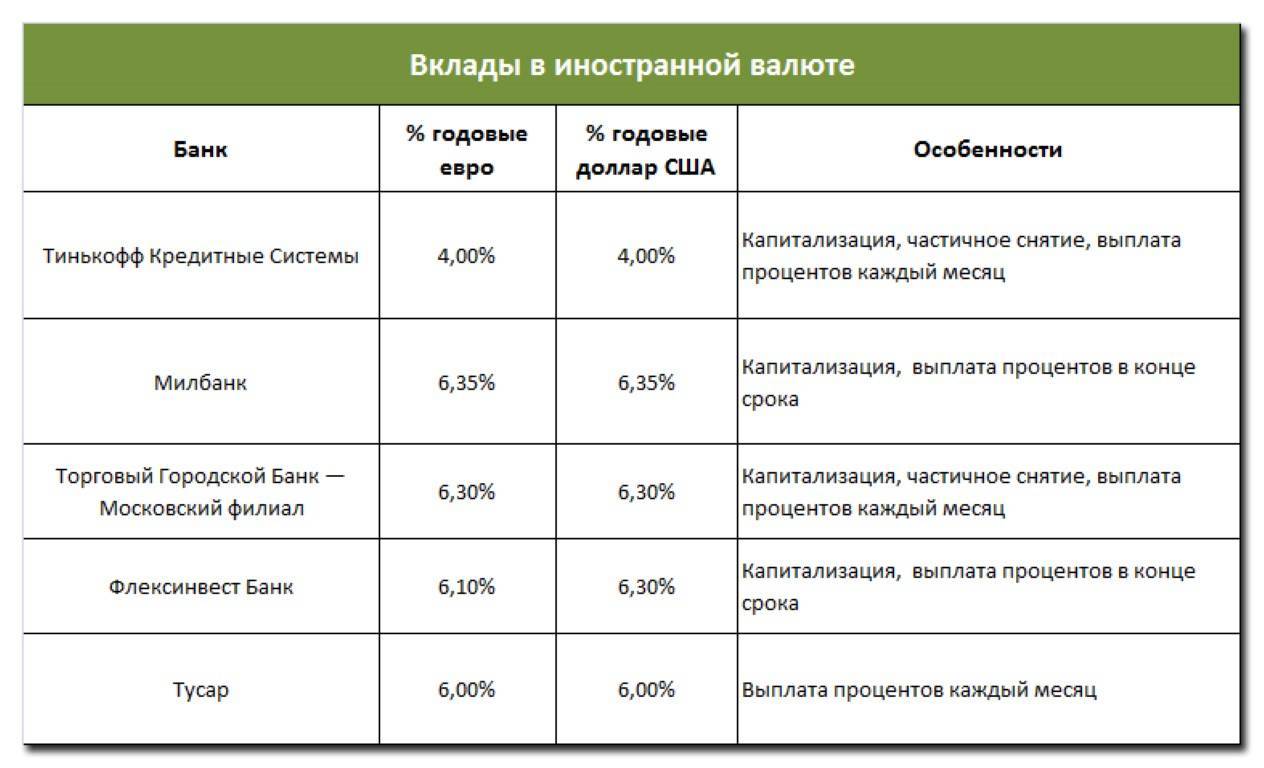

Перспектива евро вызывает логичные сомнения не только у рядовых клиентов, но и у финансовых структур. Миграционная и внутренняя политика многих крупных стран-членов ЕС, результаты британского референдума и другие неблагоприятные факторы заставляют многих задуматься о будущем Евросоюза и его валюты. По этой причине большинство банков размещает депозиты в евро по ставке 0,2–0,5% годовых.

Позиции доллара, напротив, значительно укрепились в последние годы. Эту валюту используют все международные банки и коммерческие организации при проведении взаиморасчетов, в долларах выдают кредиты в государственных масштабах и оплачивают поставки нефти и газа. С другой стороны, инфляция доллара за прошедший год составила 2,07%, что с учетом предложений отечественных финансовых учреждений ставит вклады в этой валюте на одинаковый по доходности уровень с рублевыми.

Возможности досрочного закрытия вклада

Кроме стандартных продуктов, которые предлагаются с одинаковой частотой на протяжении календарного года, есть так называемые сезонные вклады. Это депозиты под мартовские и майские праздники, под первое сентября и так далее. Такие депозиты имеют ряд ограничений и дополнительных параметров.

Поскольку новогодние вклады в банках к 2022 году также относятся к категории сезонных, на них тоже распространяются означенные правила. Сразу отметим, в огромном море предпраздничных депозитов есть и исключения, но общая тенденция диктует такие основные условия по новогодним вкладным договорам:

- невозможность дополнительного пополнения, размер вклада остаётся константой на протяжении действия срока договора; пополнение возможно только при переоформлении текущего вклада, выгодного по процентам, в другой, где доход будет, в большинстве своем, не такой хороший;

- второе условие работает наоборот – возможность досрочного закрытия депозита и снятия своих кровных денег с банковского счета ограничена; «ограничена» – означает, что фактически вы снять сбережения право имеете, но… с потерями, причем существенными – при лучшем варианте выплатят обычную стандартную базовую ставку по вкладам «до востребования», а то и это не получите. А о повышенных «новогодних» доходах забудьте;

- очередное ограничение касается специфики начисления процентных платежей – обычно они не капитализируются, то есть прибавляются к основному размеру для увеличения базы, на которую за следующий период начислятся более высокие проценты. Нет, как правило, начисление процентов происходит в конце срока действия, а выплата – при закрытии вклада.

Вот к таким условиям готовьтесь при заключении депозитных договоров сезонного характера. Эти ограничения могут отличаться в банках, иметь исключения, как отмечалось выше, могут быть ещё какие-то, не рассмотренные здесь, частные случаи. Но в целом, принцип понятен – новогодние депозиты носят характер вкладов с нюансами.

Однако главное в них не это, главное повышенный процент и возможность получить хороший профит в результате такого вклада.

С наступающим Новым Годом!

И Богатства! Но и мудрости!

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.