Как вкладчики получают свои деньги при банкротстве банка?

Если наступает страховой случай, и банк становится банкротом и не может выполнить свои обязательства перед вкладчиками, тогда дело передается на рассмотрение в АСВ. После рассмотрения каждого отдельного договора вклада агентство переводит нужную сумму на счет банка-агента (выбирается на основе конкурса), а он обязуется покрыть задолженность перед вкладчиками.

Под страховыми случаями понимаются:

- аннулирование или отзыв лицензии ЦБ;

- банкротство и ликвидация кредитной организации.

Возмещению подлежат все вклады физлиц и ИП, в том числе и по счетам, открытым для дебетовых карт.

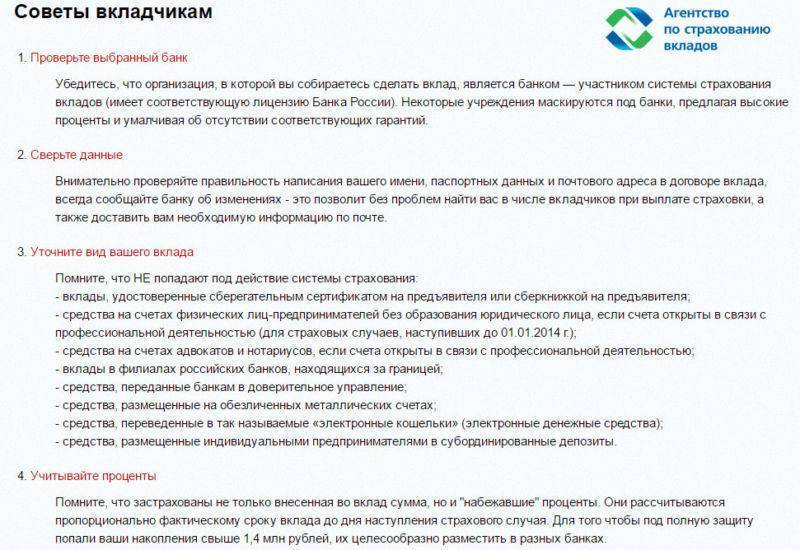

Но есть и определенные ограничения. Не возмещаются убытки по:

- индивидуальным вкладам на предъявителя;

- вкладам по доверенности;

- вкладам ИП, занимающихся юридической, нотариальной и адвокатской практикой;

- вкладам, открытым в драгоценных металлах;

- вкладам, находящимся за рубежом;

- электронным переводам, осуществляемым без открытия счетов.

Но важнейший момент – возмещаются вклады только в размере до 1 400 000 рублей. Следовательно, если сумма больше, то рассчитывать на возмещение в полном объеме не получится. Как вариант, можно распределить свои сбережения на вкладах в разных банках, и так вероятность потерять сразу большую сумму снижается в разы.

Чтобы вернуть деньги, клиент должен подать заявление в АСВ с указанием полной информации о вкладе. Проценты тоже подлежат возмещению – если общая сумма долга будет в пределах максимума. Государство оставляет за собой право возместить сумму вкладов в течение 14 недель с момента подачи заявления.

Таким образом, размещать деньги на вкладах не только можно, но и нужно – однако делать это стоит только в банках, которые состоят в системе страхования вкладов. Так клиент имеет возможность и немного накопить, и точно будет знать, что сможет получить обратно свои сбережения, даже если банк обанкротится. А также стоит проверять, на какую сумму застрахованы вклады, и равномерно распределять собственные деньги на разных вкладных операциях.

Что такое АСВ?

АСВ – это сформированный государством в 2004 году фонд в виде Агентства по страхованию вкладов. По своей организационно-правовой форме это – государственная корпорация. Все имущество и уставной капитал сформирован за счет средств государства, но АСВ может ими свободно распоряжаться для выполнения поставленных целей. То есть, контролировать исполнение обязательств банков перед вкладчиками.

Миссия корпорации довольно масштабная: защита прав и интересов вкладчиков, использующих услуги несостоятельных финансовых учреждений, а также стимулирование банков к ответственному исполнению своих обязательств, и содействие стабильному развитию банковской системы РФ в целом.

Планы закупок

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 27.10.2020)

// xlsx, 105.8583984375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 19.10.2020)

// xlsx, 104.359375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 18.09.2020)

// xlsx, 105.5595703125 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 24.08.2020)

// xlsx, 106.39453125 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 03.08.2020)

// xlsx, 100.01171875 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 17.07.2020)

// xlsx, 101.7314453125 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 14.07.2020)

// xlsx, 101.724609375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 29.06.2020)

// xlsx, 101.064453125 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 25.06.2020)

// xlsx, 89.3984375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 16.06.2020)

// xlsx, 92.24609375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 19.05.2020)

// xlsx, 95.6142578125 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 15.04.2020)

// xlsx, 88.7255859375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 09.04.2020)

// xlsx, 86.7841796875 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 25.03.2020)

// xlsx, 94.470703125 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 20.03.2020)

// xlsx, 93.19921875 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 18.03.2020)

// xlsx, 94.099609375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 06.03.2020)

// xlsx, 89.96484375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 26.02.2020)

// xlsx, 90.4150390625 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 12.02.2020)

// xlsx, 89.0068359375 Кб

План закупки товаров, работ, услуг на 2020 — 2022 гг (с учетом изменений 03.02.2020)

// xlsx, 88.8203125 Кб

Полный список

Как проверить, страхует ли банк вклады?

Согласно закону «О страховании вкладов» от 2003 года (ФЗ-177), банки, получившие лицензию Центробанка на размещение на собственных счетах вкладов от физических лиц, должны заключить соглашение с АСВ на страхование рисков. Следовательно, все банки должны быть застрахованными.

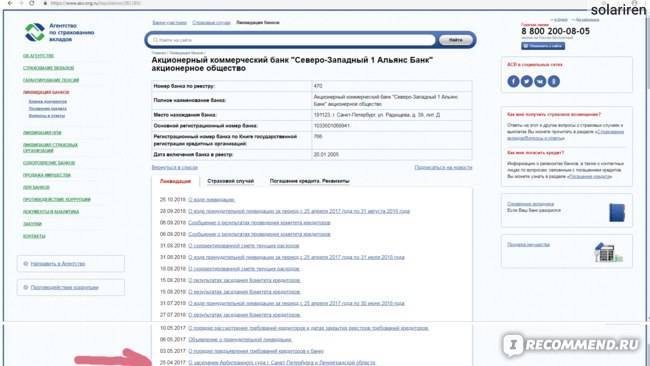

Однако, стараясь избегать излишних затрат, минимизировать собственные издержки, некоторые мелкие банки отказываются от страхования или вносят только часть средств, указывая в документации меньшие обороты, чем они есть в действительности. Или вовсе не получают лицензии, тем самым освобождают себя от обязанности страховаться. Как правило, они существуют недолго, а клиентов привлекают огромными процентами по вкладам. Чтобы не прогадать, необходимо обязательно проверять наличие выбранного банка в списках организаций, застрахованных в АСВ. Сделать это можно на официальной странице АСВ.

А также стоит отметить, что большинство банков специально делает акцент на страховании вкладов в АСВ. Это повышает уровень надежности банка в глазах вкладчиков, и дает возможность привлечь все новых и новых клиентов. Следовательно, информацию о страховании можно найти на странице банка. Но доверять таким данным без проверки на сайте АСВ нельзя.

Какие конкретные предложения от АСВ по ускоренной ликвидации банков?

АСВ готовит реформу, которая позволит ускорить процесс ликвидации банковских учреждений. Одно из основных направлений реформы заключается в получении права АСВ на проведение администрации банка на временной основе. Это также касается:

- негосударственного пенсионного фонда;

- компаний по выплатам страхования.

На данный момент инициатива пребывает на согласовании с ЦБ, идет ее подготовка для внесения в Государственную думу.

АСВ нашло способ ускорения процесса ликвидации в проведении временного администрирования. На данный момент этот процесс находится в руках ЦБ. Его переход к АСВ поможет существенно снизить издержки в процессе передачи дела от временной администрации к организации, занимающейся ликвидацией.

Особенности ликвидации заключаются в проведении специалистами из АСВ:

- анализирования финансовой обстановки учреждения;

- проведения инвентаризации имущества;

- обработки требований со стороны кредиторов;

- поиска и возврат активов, что считаются пропавшими;

- подготовки активов к реализации (например, поиск потенциального покупателя, разработка лота).

При этом сотрудниками будет передаваться отчетность в ЦБ, регулятор будет обладать правами на проверку работы по каждому пункту. Результат: процесс ликвидации будет составлять не 3 года, а 1,5.

Деятельность АСВ затронет вопросы с НПФ. Агентство будет вправе отозвать лицензию при условии, что они не проводят обязательные пенсионные выплаты.

Обращение о предоставлении кредитных каникул*

- Указание фамилии, имени, отчества (при наличии), своего адреса электронной почты, заполнение всех полей формы является обязательным.

- Информация о кредитных каникулах представлена в разделе «Для заемщиков ЛФО»

- Содержащиеся в поступающих обращениях персональные данные и иные охраняемые в соответствии с законодательством Российской Федерации сведения обрабатываются Агентством с соблюдением требований законодательства Российской Федерации.

- Заполнение формы подтверждает наличие условий для физических лиц, предусмотренных пунктами 1-3 части 1 статьи 6 Закона.

— размер кредита (займа), предоставленного по кредитному договору, не превышает максимальный размер кредита, установленный в постановлении Правительства Российской Федерации от 03.04.2020 № 435 для кредитов, по которым заемщик вправе обратиться с требованием к кредитору о предоставлении льготного периода в соответствии с Законом;

— среднемесячный доход/совокупный среднемесячный доход всех созаемщиков по кредитному договору за месяц, предшествующий месяцу обращения с настоящим заявлением, снизился более чем на 30% (тридцать процентов) по сравнению со среднемесячным доходом за 2019 год;

— на момент обращения с заявлением в отношении кредитного договора не действует льготный период, установленный в соответствии со статьей 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (ипотечные каникулы), а также льготный период, установленный в соответствии со статьей 7 Закона. - Заполнение формы физическим лицом подтверждает понимание следующей информации:

— кредитор имеет право запросить документы, подтверждающие соблюдение условия, указанного в пункте 2 части 1 статьи 6 Закона, в порядке и сроки, предусмотренные частью 7 статьи 6 Закона, и в этом случае должен представить указанные документы в течение 90 дней после дня представления кредитору заявления. При наличии уважительных причин непредставления кредитору таких документов в течение 90 дней после дня представления кредитору заявления необходимо известить об этом кредитора, после чего срок предоставления документов кредитору может быть продлен на 30 дней;

— кредитор имеет право осуществить проверку сведений и документов, подтверждающих наличие условий для установления льготного периода, и в случае неподтверждения таких оснований, а равно в случае предоставления недостоверных сведений и (или) документов льготный период будет в соответствии с частью 30 статьи 6 Закона признан неустановленным, а условия кредитного договора неизмененными, включая начисление санкций за ненадлежащее исполнение обязательств в соответствии с условиями договора и возможного ухудшения кредитной истории заемщика в этой связи;

— по истечении льготного периода необходимо осуществлять погашение задолженности в соответствии с уточненным Графиком платежей по кредиту (займу), направленным кредитором.

* Обращения рассматриваются в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Какие основные принципы работы агентства?

На данный момент суммы проблемного страхового возмещения составляют несколько трлн руб. Участники системы регулируются положением Федерального закона под номером 117. Орган, проводящий контроль операции при этом ЦБ (он также занимается вопросами выдачи или отзыва лицензии). Роль основного страховщика в этой ситуации берет на себя агентство по страхованию.

В поле ответственности агентства по страхованию находится:

- укрепление экономического положения организации, включительно путем назначения конкурсного управления;

- разработка фонда для вклада финансов;

- контроль реестра участников в ССВ;

- оплата по компенсациям в при случае, что относится к страховому.

При отсутствии кредиторов, функционирование механизма невозможно (их участие обязательно). Одно из основных требований заключается в проведении выплат вкладчикам от финансовой организации.

Процесс принудительной ликвидации

Запуск ликвидации в принудительном порядке возможно исключительно при подаче заявления со стороны ЦБ (до проведения выплат по компенсациям в результате утраты актива). При этом принять соответствующее решение может только Арбитражный суд.

Такое развитие событий возможно, если оформленного на организацию имущества будет достаточно для полноценного проведения выплат по долговым обязательствам (исключительно в их полном объеме).

Какие особенности имеет конкурсное производство?

Среди ситуаций, которые считаются особенно актуальными для начала конкурсного производства:

- Арбитражный суд принял решение про отстранение управляющего;

- при судебных разбирательствах актуальная кандидатура управляющего не представлялась;

- ранее полученная компанией лицензия, по которой она может осуществлять привлечение финансов, права на которые закрепляются за физическим лицом.

Важно осознавать, что проведение ликвидации означает, что АСВ будет пытаться всеми способами возобновить тесный контакт с органами контроля, включительно с ЦБ. Под ответственность АСВ также определение сделок, вредящих организациям. Дополнительно проводится поиск имущества, удерживаемого без законного основания

Дополнительно проводится поиск имущества, удерживаемого без законного основания

Под ответственность АСВ также определение сделок, вредящих организациям. Дополнительно проводится поиск имущества, удерживаемого без законного основания.

Международная ассоциация страховщиков депозитов

Международная ассоциация страховщиков депозитов (IADI) является глобальным форумом организаций, управляющих системами страхования депозитов, призванным распространять передовой опыт в данной области. IADI учреждена в 2002 году в качестве некоммерческой ассоциации, созданной в соответствии с законодательством Швейцарии.

Секретариат IADI расположен в Банке международных расчетов в г. Базеле, Швейцария.

Ассоциация организует программы обучения для своих членов, реализует исследовательские проекты и вырабатывает руководства по различным аспектам страхования депозитов. Членами Ассоциации являются 92 организации – страховщика депозитов. Кроме того в деятельности IADI принимают участие 9 ассоциированных членов и 14 организаций-партнеров.

Высшим органом управления IADI является Общее собрание ее членов. На общем собрании избираются Исполнительный совет и Председатель Ассоциации. В IADI созданы и действуют четыре комитета Исполнительного совета и восемь региональных комитетов.

Государственная корпорация «Агентство по страхованию вкладов» является членом IADI с 2004 года. Представители Агентства входят в состав Исполнительного совета, двух комитетов Исполнительного совета и трех региональных комитетов IADI (Европейского, Евразийского и Азиатско-Тихоокеанского).

Миссия IADI

Способствовать повышению эффективности страхования депозитов посредством распространения передового опыта и развития международного сотрудничества.

Задачи IADI

Способствовать поддержанию стабильности финансовых систем посредством развития международного сотрудничества в области страхования депозитов и распространения передового опыта создания новых и совершенствования действующих систем страхования депозитов, а также установления связей между страховщиками депозитов и иными заинтересованными сторонами.

Для выполнения стоящих перед Ассоциацией задач IADI:

Вырабатывает принципы, стандарты и рекомендации в целях повышения эффективности систем страхования депозитов, продвигает добровольное соблюдение этих принципов, стандартов и рекомендаций;

Разрабатывает методологии оценки соблюдения этих принципов, стандартов и рекомендаций, а также содействует проведению таких оценок;

Способствует пониманию общих интересов и проблем, связанных со страхованием депозитов;

Содействует обмену опытом и информацией по вопросам страхования депозитов посредством организации учебных программ, предоставления рекомендаций в отношении создания или повышения эффективности систем страхования депозитов;

Проводит исследования по вопросам, касающимся страхования депозитов;

Сотрудничает с другими международными организациями, особенно с теми, сфера деятельности которых включает функционирование финансовых рынков и поощрение стабильного финансового развития;

Содействует информированности органов надзора и регулирования деятельности финансовых организаций о ключевой роли систем страхования депозитов в поддержании финансовой стабильности;

Осуществляет иные действия, которые необходимы или важны для выполнения стоящих перед Ассоциацией задач.

Основополагающие принципы для эффективных систем страхования депозитов

Что входит в сферу ответственности АСВ?

У корпорации несколько важных функций:

- Страхование вкладов на сумму не более 1 400 000 рублей (1,4 миллиона). При этом страхуются исключительно вклады, размещенные на территории России. Защищаются вклады независимо от выбранной валюты, главное – чтобы сумма была не больше установленного максимума.

- Корпорация проводит мероприятия, предупреждающие банкротство банков. Это снова государственная поддержка и стимулирование притока инвестиций.

- Управление и обеспечение функционирования системы обязательного страхования вкладов. АСВ привлекает к страхованию все банки за счет их собственных средств, но только не за счет уменьшения процентов, получаемых вкладчиками. Тем самым АСВ должно создавать достаточный уровень защиты для клиентов, гарантируя им возврат денег даже в случае банкротства банка.

- У АСВ есть полномочия конкурсного управляющего, в случае ликвидации банка. Еще агентство контролирует соблюдениее всех формальных процедур и законности проводимой операции банкротства и дальнейшим управлением обанкротившимся финансовым учреждением.

Схема голосового меню АСВ

Пользователь, дозвонившийся до горячей линии АСВ, попадает в интерактивное голосовое меню, где ему следует выбрать соответствующий раздел. Каждый из разделов имеет свой порядковый номер на клавиатуре телефона.

- Под цифрой 1 скрывается информация о Бинбанке. Если нажать на эту клавишу набора, клиент прослушает сообщение автоинформатора о том, что Агентство по страхованию кладов приняло решение о финансовой поддержке Бинбанка для его дальнейшего роста и развития. В сообщении также сказано, что Бинбанк работает в прежнем режиме, никаких проблем с функциональностью банка нет. Это своеобразное «послание» клиентам кредитной организации, которые волнуются за свои вклады, кредиты и прочие ценности, находящиеся в кредитной организации.

- Под этой цифрой находится раздел со справочной информацией по страховым случаям с выплатой вкладов обанкротившимися банками или кредиторами с отозванной лицензией. Если клиент является вкладчиком банка, у которого отозвана лицензия, либо он был признан банкротом и т.п., то ему нужно нажать цифру «2» главного голосового меню и ознакомиться с инструкцией действий от АСВ.

- Под цифрой 3 можно узнать статус рассмотрения претензии. Если вы ранее направляли в АСВ претензию или какое-то заявление, статус его рассмотрения можно узнать под цифрой 3. Клиенту нужно заранее подготовить паспорт и номер заявления, чтобы сотрудник мог идентифицировать пользователя.

- Этот раздел предназначен для заемщиков, у которых есть действующий кредит в обанкротившемся банке или организации с отозванной лицензией. Здесь заемщика подробно проинформируют о дальнейших действиях, способах и каналах погашения задолженности по кредиту, новых реквизитах для оплаты, если это предусмотрено и т.д.

- Под цифрой 5 можно получить информацию о расчетах с кредиторами. Раздел выделен преимущественно для юридических лиц.

- Цифра 6 главного голосового меню предназначена для клиентов, у которых есть вопросы по другим темам.

Список примерных вопросов, которые можно задать по телефону горячей линии АСВ:

- Как вернуть вклад, если у банка отозвали лицензию?

- Где получить страховую выплату по вкладу банка с отозванной лицензией?

- Мой банк не выдает мне вклад, но у него не отозвана лицензия. Что мне делать?

- По каким реквизитам платить кредит банку с отозванной лицензией? Надо ли вообще его платить и т.д.

Если клиент не выберет ни одну из категорий голосового меню, его вызов будет автоматически переадресован на оператора. После этого последует соединение со специалистом АСВ, который окажет квалифицированную информационную помощь.

Бесплатный номер горячей линии 8800 не имеет специальной цифры для быстрого соединения с сотрудником агентства. Если клиент хочет поговорить с реальным консультантом и задать ему все интересующие вопросы, сначала ему придется прослушать голосовое сообщение автоинформатора.

Вклады физ лиц: страховка

Согласно законодательным нормам сумма страхового возмещения в банках, в случае если наступил один из страховых случаев, должна быть выплачена в стопроцентном размере от сделанного депозитного вклада. Однако установлено и лимитное значение, которое равняется сумме в полтора миллиона рублей для тех страховых случаев, которые произошли позже 2014 года.

Здесь также стоит отметить, что в случае если вкладчик имеет несколько вкладов в одной банковской организации, то ему будут перечислены средства по каждому из них. Однако общая сумма не может превысить отметки в полтора миллиона рублей.

В случае если в банковской организации действует договор эскроу, то сумма вклада будет выплачена также в стопроцентном размере. Однако здесь на законодательном уровне также установлен лимит в десять миллионов рублей. Также стоит отметить что денежные средства по таким договорам будут возвращены в отдельности от остальных.

В случае если депозитные вклады были размещены в иностранной валюте, то сумма, которая будет возвращена будет пересчитана в рублевом эквиваленте согласно актуальному курсу.

Ликвидация банков

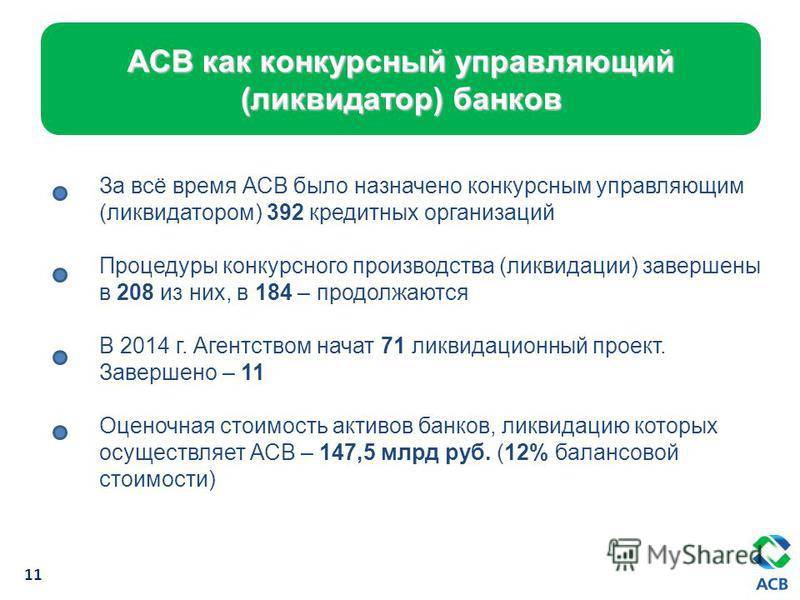

В настоящее время Агентство осуществляет функции конкурсного управляющего (ликвидатора) в 354 кредитных организациях. Из них зарегистрировано в Москве и Московской области — 208, в других регионах — 146. В данных кредитных организациях 481 186 (данные на 30 декабря 2020 г.) кредиторов, объем требований которых составляет 3 253 514,13 млн руб. (данные на 30 декабря 2020 г.).

Количество ликвидационных процедур банков, которые осуществляло АСВ с начала своей деятельности в ноябре 2004 г., — 711.

Количество завершенных ликвидационных процедур — 357.

Удовлетворение требований кредиторов кредитных организаций, в отношении которых завершено конкурсное производство/принудительная ликвидация (по году поступления) по состоянию на 1 января 2020 года

Графики по годам:

Таблицы по годам:

Год поступления в производство | Количество поступивших КО | Количество завершенных проектов | Установленные требования кредиторов (тыс. руб.) | |||

1 очередь | 2 очередь | 3 очередь | Всего | |||

2004 | 1 | 1 | 2 114,00 | 46,00 | 36 247,50 | 38 407,50 |

2005 | 46 | 46 | 3 688 994,05 | 2 850,10 | 11 061 409,48 | 14 753 253,63 |

2006 | 61 | 61 | 422 769,72 | 5 507,29 | 7 546 313,54 | 7 974 590,55 |

2007 | 53 | 53 | 596 084,87 | 7 928,92 | 3 841 292,85 | 4 445 306,64 |

2008 | 21 | 19 | 4 348 347,29 | 9 784,26 | 4 497 575,94 | 8 855 707,50 |

2009 | 46 | 42 | 41 222 281,93 | 57 013,03 | 43 376 126,13 | 84 655 421,09 |

2010 | 21 | 19 | 5 663 879,00 | 14 754,00 | 7 293 363,30 | 12 971 996,30 |

2011 | 26 | 14 | 16 139 021,00 | 1 585,00 | 8 524 849,00 | 24 665 455,00 |

2012 | 16 | 4 | 1 446 508,00 | 805,00 | 1 285 948,00 | 2 733 261,00 |

2013 | 25 | 14 | 146 722,00 | 18 239,00 | 645 097,00 | 810 058,00 |

2014 | 71 | 16 | 12 387 357,00 | 919,00 | 6 898 058,00 | 19 286 334,00 |

2015 | 79 | 18 | 2 068 267,00 | 4 105,00 | 3 763 604,00 | 5 835 976,00 |

2016 | 94 | 11 | 984 185,00 | 5 056,00 | 1 809 391,00 | 2 798 632,00 |

2017 | 55 | 6 | 311 286,00 | 4 890,00 | 858 016,00 | 1 174 192,00 |

2018 | 49 | 7 | 3 963 834,00 | 124,00 | 8 012 360,00 | 11 976 318,00 |

2019 | 31 | 1 | 53,00 | — | 25 360,00 | 25 413,00 |

ИТОГО | 695 | 332 | 93 391 703,87 | 133 606,60 | 109 475 011,74 | 203 000 322,21 |

Год поступления в производство | Количество поступивших КО | Количество завершенных проектов | Удовлетворенные требования кредиторов (тыс. руб.) | |||

1 очередь | 2 очередь | 3 очередь | Всего | |||

2004 | 1 | 1 | 2 114,00 | 46,00 | 36 247,50 | 38 407,50 |

2005 | 46 | 46 | 2 146 890,40 | 896,80 | 248 250,47 | 2 396 037,67 |

2006 | 61 | 61 | 224 694,35 | 4 330,29 | 1 553 981,55 | 1 783 006,19 |

2007 | 53 | 53 | 499 320,75 | 3 418,92 | 2 634 927,16 | 3 137 666,84 |

2008 | 21 | 19 | 2 204 789,48 | 1 383,37 | 573 087,95 | 2 779 260,80 |

2009 | 46 | 42 | 24 279 511,37 | 5 653,78 | 1 324 314,46 | 25 609 479,61 |

2010 | 21 | 19 | 3 100 477,00 | 2 056,00 | 499 808,65 | 3 602 341,65 |

2011 | 26 | 14 | 9 469 922,00 | 706,00 | 657 574,00 | 10 128 202,00 |

2012 | 16 | 4 | 925 684,00 | 500,00 | 187 502,00 | 1 113 686,00 |

2013 | 25 | 14 | 58 135,00 | 17 589,00 | 513 686,00 | 589 410,00 |

2014 | 71 | 16 | 12 387 357,00 | 919,00 | 6 898 058,00 | 19 286 334,00 |

2015 | 79 | 18 | 2 068 267,00 | 4 105,00 | 3 763 604,00 | 5 835 976,00 |

2016 | 94 | 11 | 984 185,00 | 5 056,00 | 1 809 391,00 | 2 798 632,00 |

2017 | 55 | 6 | 311 286,00 | 1 837,00 | 545 909,00 | 859 032,00 |

2018 | 49 | 7 | 3 963 834,00 | 124,00 | 8 012 360,00 | 11 976 318,00 |

2019 | 31 | 1 | 53,00 | — | 25 360,00 | 25 413,00 |

ИТОГО | 695 | 332 | 62 626 520,36 | 48 621,16 | 29 284 061,74 | 91 959 203,26 |

Год поступления в производство | Количество поступивших КО | Количество завершенных проектов | Процент удовлетворения требований кредиторов | |||

1 очередь | 2 очередь | 3 очередь | Всего | |||

2004 | 1 | 1 | 100% | 100% | 100% | 100% |

2005 | 46 | 46 | 58,2% | 31% | 2,2% | 16,2% |

2006 | 61 | 61 | 53,1% | 79% | 20,6% | 22,4% |

2007 | 53 | 53 | 83,8% | 43% | 68,6% | 70,6% |

2008 | 21 | 19 | 50,7% | 14% | 12,7% | 31,4% |

2009 | 46 | 42 | 58,9% | 10% | 3,1% | 30,3% |

2010 | 21 | 19 | 54,7% | 14% | 6,9% | 27,8% |

2011 | 26 | 14 | 58,7% | 45% | 7,7% | 41,1% |

2012 | 16 | 4 | 64,0% | 62% | 14,6% | 40,7% |

2013 | 25 | 14 | 39,6% | 96% | 79,6% | 72,8% |

2014 | 71 | 16 | 100% | 100% | 100% | 100% |

2015 | 79 | 18 | 100% | 100% | 100% | 100% |

2016 | 94 | 11 | 100% | 100% | 100% | 100% |

2017 | 55 | 6 | 100% | 38% | 63,6% | 73,2% |

2018 | 49 | 7 | 100% | 100% | 100% | 100% |

2019 | 31 | 1 | 100% | — | 100% | 100% |

ИТОГО | 695 | 332 | 67,1% | 36,4% | 26,7% | 45,3% |

Как АСВ ведет свою деятельность?

Агентство создает базу банков-участников, которые на добровольной основе ежеквартально вносят страховые взносы в АСВ – в размере 0,1% от общей суммы вкладов, размещенных на счетах банка. Причем эти деньги отчисляются исключительно из собственных средств банка.

Заключив договор и внося постоянные взносы, банк становится застрахованным и попадает в список надежных, где вкладчики могут с уверенностью рассчитывать на своевременную выплату средств или возмещение их в непредвиденной ситуации.

Здесь очень важно ответственное отношение самого банка. Ведь если информация о вкладчиках будет передана неправильная, а отчисления в виде страховых взносов будут осуществлены не в полном объеме, тогда в случае банкротства часть вкладчиков может лишиться возмещения

Здесь возникают претензии по отношению к АСВ, которое не может удовлетворить некоторые требования законным путем.

В чем заключается банковская проблема, которую решает АСВ?

Агентство по страхованию регулирует процедуру, по которой банковские учреждения проходят процесс ликвидации. Основная задача агентства заключается в контроле средств. Это распространяется также на организации, лицензия которых была отозвана.

Переход РФ на основы рыночной экономики оказал прямое влияние на статус банков в глазах населения. Их репутация значительно ухудшилась, в результате чего количество вкладчиков снижается на регулярной основе.

Процесс ликвидации рухнувших банков помогает справиться с проблемой, когда деятельность банковского учреждения ассоциируется у вкладчиков с потерей денежных средств.

Из-за такого недоверия, как показывает официальная статистика, население предпочитает хранить свои денежные средства альтернативными способами, путем приобретая:

- недвижимость;

- изделия из золота;

- драгоценные металлы.

Об установлении ставок страховых взносов

Ставки страховых взносов в фонд обязательного страхования вкладов

Дата начала применения ставки | Первый расчетный период (квартал) | Вид ставки | Размер ставки, в процентах расчетной базы за расчетный период (квартал) | Решение Совета директоров Агентства |

01.07.2004 | III квартал 2004 г. | Единая | 0,15 | Протокол от 03.02.2004 № 3 |

01.07.2007 | III квартал 2007 г. | Единая | 0,13 | Протокол от 06.03.2007 № 1 |

01.10.2008 | IV квартал 2008 г. | Единая | 0,10 | Протокол от 23.09.2008 № 3 |

01.07.2015 | III квартал 2015 г. | Базовая | 0,10 | Протокол от 28.04.2015 № 6 |

Базовая + дополнительная | 0,12 | |||

Базовая + повышенная дополнительная | 0,25 | |||

01.04.2016 | II квартал 2016 г. | Базовая | 0,10 | Протокол от 26.01.2016 № 1 |

Базовая + дополнительная | 0,15 | |||

Базовая + повышенная дополнительная | 0,30 | |||

01.07.2016 | III квартал 2016 г. | Базовая | 0,12 | Протокол от 12.04.2016 № 4 |

Базовая + дополнительная | 0,18 | |||

Базовая + повышенная дополнительная | 0,36 | |||

01.10.2016 | IV квартал 2016 г. | Базовая | 0,12 | Протокол от 23.06.2016 № 5 |

Базовая + дополнительная | 0,18 | |||

Базовая + повышенная дополнительная | 0,48 | |||

01.01.2017 | I квартал 2017 г. | Базовая | 0,12 | Протокол от 06.10.2016 № 7 |

Базовая + дополнительная | 0,18 | |||

Базовая + повышенная дополнительная | 0,60 | |||

01.04.2017 | II квартал 2017 г. | Базовая | 0,12 | Протокол от 06.10.2016 № 7 |

Базовая + дополнительная | 0,18 | |||

Базовая + повышенная дополнительная | 0,72 | |||

01.01.2018 | I квартал 2018 г. | Базовая | 0,15 | Протокол от 03.10.2017 № 6 |

Базовая + дополнительная | 0,225 | |||

Базовая + повышенная дополнительная | 0,90 | |||

01.01.2020 | I квартал 2020 г. | Базовая | 0,10 | Протокол от 20.04.2020 № 2, Протокол от 27.05.2020 № 3 |

Базовая + дополнительная | 0,125 | |||

Базовая + повышенная дополнительная | 0,40 |