Основная цель

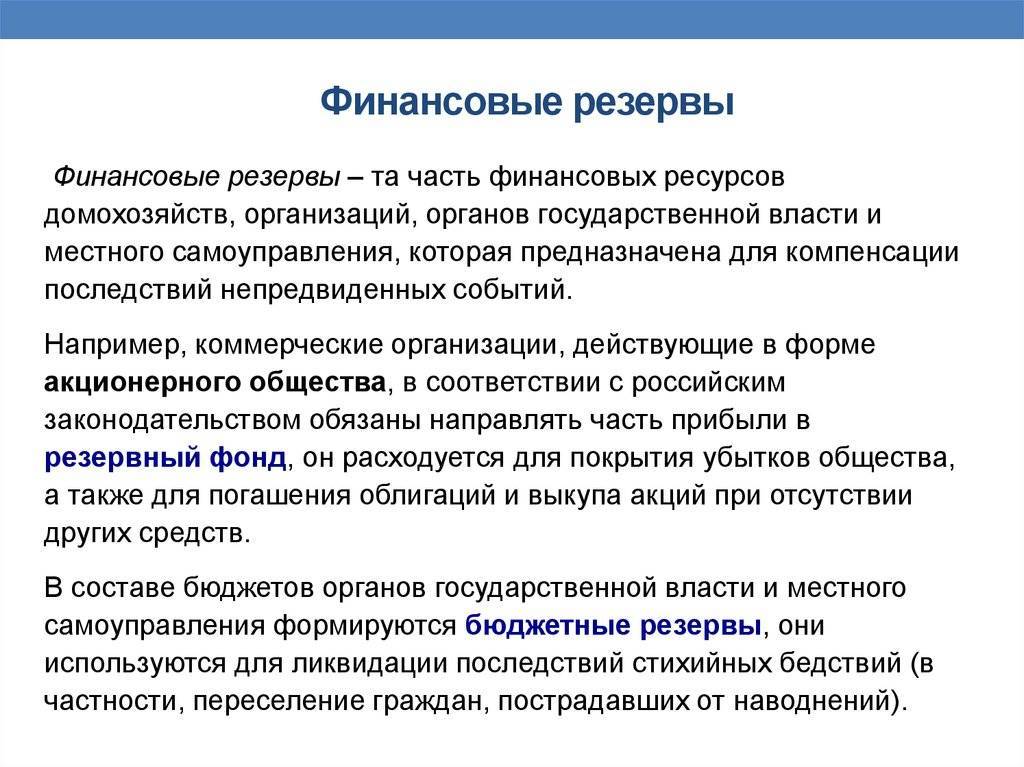

В практике деятельности финансовых организаций всегда существует риск незапланированных потерь. Ни одно учреждение не застраховано от них на 100 %. В этой связи, в ходе функционирования и в процессе регулирования рисков каждому финансовому институту необходимо обеспечить формирование резервов банка. Для гарантирования своей надежности организация обязана создавать различные фонды, средства из которых будут направлены на покрытие вероятных убытков. Порядок, в соответствии с которым осуществляется формирование и последующее их использование, в большинстве случаев устанавливается законодательными актами и ЦБ. Величина отчислений из прибыли до обложения регламентируется ФЗ о налогах. Минимальная сумма резервов банков устанавливается ЦБ. Как показывает практика, использование «запаса» уместно при наличии объективной необходимости сократить денежную массу в обращении (приостановить либо контролировать рост) для недопущения «перегрева» экономики, если для достижения этой цели будет использоваться ограничение кредитных возможностей финансовых учреждений через изъятие у них определенной доли привлеченных средств (либо увеличения этой части). Из этого следует, что резерв Банка России — средства финансовых организаций, аккумулирующиеся в качестве бессрочных вкладов, которые должны быть исключены из любого оборота.

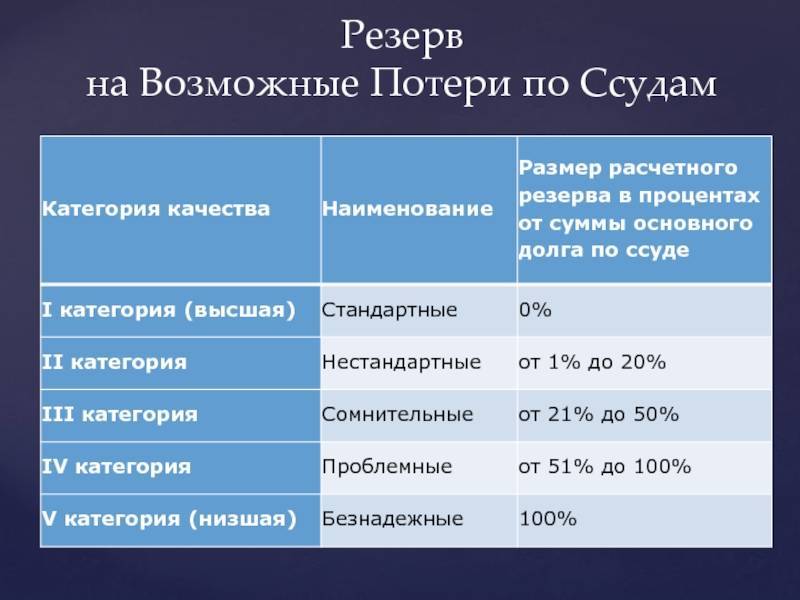

Возможные потери

Важно осознавать, что в случае возможных потерь банковской организации финансовый институт позволяет формировать резервы только для гипотетических убытков, возникающих при определенных обстоятельствах. Здесь можно учитывать следующие моменты:

- если стоимость кредитной, банковской, коммерческой организации может снизиться;

- если увеличится объем расходов или обязательств организации в сравнении с теми, которые учтены в прогнозах и учетах бухгалтерии;

- если контрагенты банка не выполнят возложенные на них кредитной организацией обязательства, не будут выполнены условия заключенных банком сделок и тому подобное.

Классификация убытков

Под возможными потерями финансовой организации, обуславливающими формирование резервов, следует понимать гипотетические риски в предстоящих периодах, связанные с возникновением следующих обстоятельств:

- Увеличение объема расходов или обязательств по сравнению с отраженными ранее в бухучете.

- Уменьшение стоимости активов кредитной компании.

- Неисполнение обязательств, принятых контрагентами финансового института по совершенным операциям (заключенным сделкам) либо в связи с невыполнением обещания субъектов, надлежащее погашение задолженности которого обеспечивается обслуживающей банковской организацией.

Из приведенных выше банковских резервов наиболее эффективным считается только фонд. Это обусловлено тем, что за счет средств, его образующих, финансовый институт может контролировать свои расходы. Все прочие банковские резервы не считаются такими эффективными. Это объясняется тем, что увеличение их размера не будет способствовать усилению способности организации противостоять возникающим неблагоприятным обстоятельствам.

Иные виды резервов банка

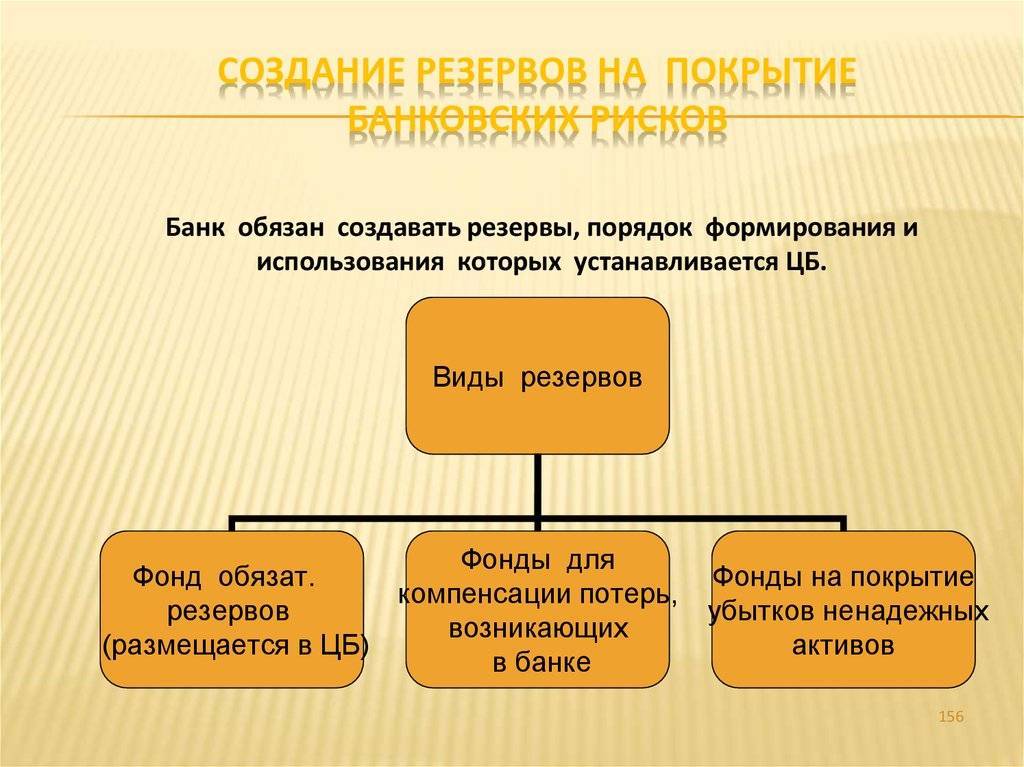

Вышеперечисленные виды резервов являются самыми основными и обязательными, но это далеко не все типы, необходимые для сохранения ликвидности банковской организации. Также во избежание потерь организация обязана создавать следующие резервы банков:

- резервы под балансовые активы, причем учитываются совершенно все их виды, если есть хоть небольшая вероятность возникновения риска потери капитала;

- резервы относительно инструментов, которые отражаются на небалансовых счетах учета бухгалтерии организации;

- резервы, касающиеся всех срочных сделок банковской, коммерческой организации;

- дополнительный резерв, который сможет покрыть прочие убытки, не учтенные ранее.

Инвестирование и расход резервов

Страховая компания может направлять активы, сформированные в качестве резервного фонда, не только на выплаты компенсаций. Потратить их страховщик может различными способами:

- выплата страхового возмещения по договору;

- инвестирование;

- перевод в состав собственных средств.

Организация может заниматься инвестированием средств самостоятельно или через посредника – управляющую компанию. По принципу гласности клиенты должны иметь доступ к информации о размерах вложенных страховщиком денег и способах их диверсификации.

Инвестирование резервов: направления и особенности

Чтобы получать прибыль от огромного объема денежных средств, страховщики инвестируют их допустимым, согласно законодательству РФ, способом.

Куда финансовые организации могут вкладывать суммы, предназначенные для выполнения обязательств перед клиентами:

- Государственные и муниципальные ценные бумаги, в том числе субъектов РФ.

- Акции, облигации, простые банковские векселя, жилищные сертификаты, вклады в банках. Акции и облигации должны быть выпущены международными финансовыми организациями. Банк, у которого страховщик собирается купить ценную бумагу, должен иметь действующую лицензию.

- Недвижимость.

- Инвестиционные паи.

- Долю в роли перестраховщика. Компания может выступать страхователем другой финансовой организации страхового рынка РФ.

- Денежные средства, включая валюту РФ и других государств, в том числе на счетах в банках, имеющих лицензию.

- Драгметаллы.

- Займы частным лицам сроком не менее 5 лет, особый страховой продукт.

- Иные виды направлений, согласно Приказу Минфина от 2 июля 2012 г. №100.

Нарушение условия может стать причиной вынесения предупреждения надзорного органа. Банк России следит за тем, чтобы большая часть резервов страховой компании была мобильной. Она в любой момент должна быть направлена на погашение выплат по договорам с частными лицами и корпоративными клиентами.

Назначение

Золотовалютные резервы выступают в качестве финансового запаса, за счет которого при необходимости могут производиться выплаты государственной задолженности или выполняться бюджетные расходы. Их наличие, кроме этого, позволяет Центробанку осуществлять контроль над динамикой курса рубля посредством интервенций на валютных рынках. Размер этого запаса должен в значительной степени перекрывать объем массы денег, находящейся в обращении, обеспечивать как частные, так и суверенные платежи по внешней задолженности и гарантировать 3-х-месячный импорт. В случае достижения такой величины золотовалютных резервов ЦБ получает возможность осуществлять эффективное контролирование движения курса рубля и процентных ставок.

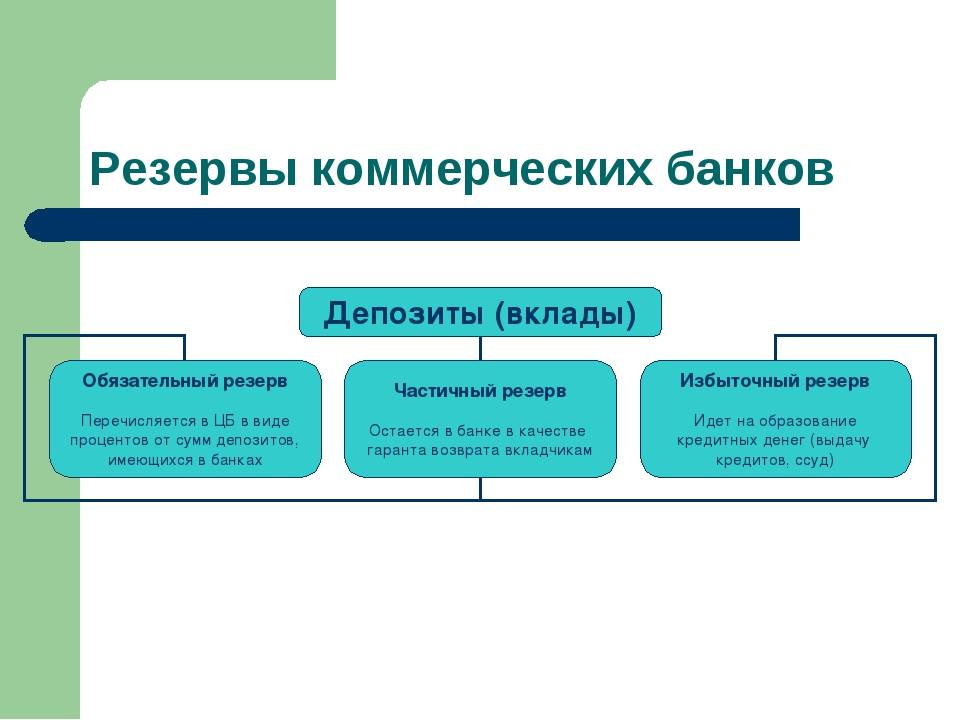

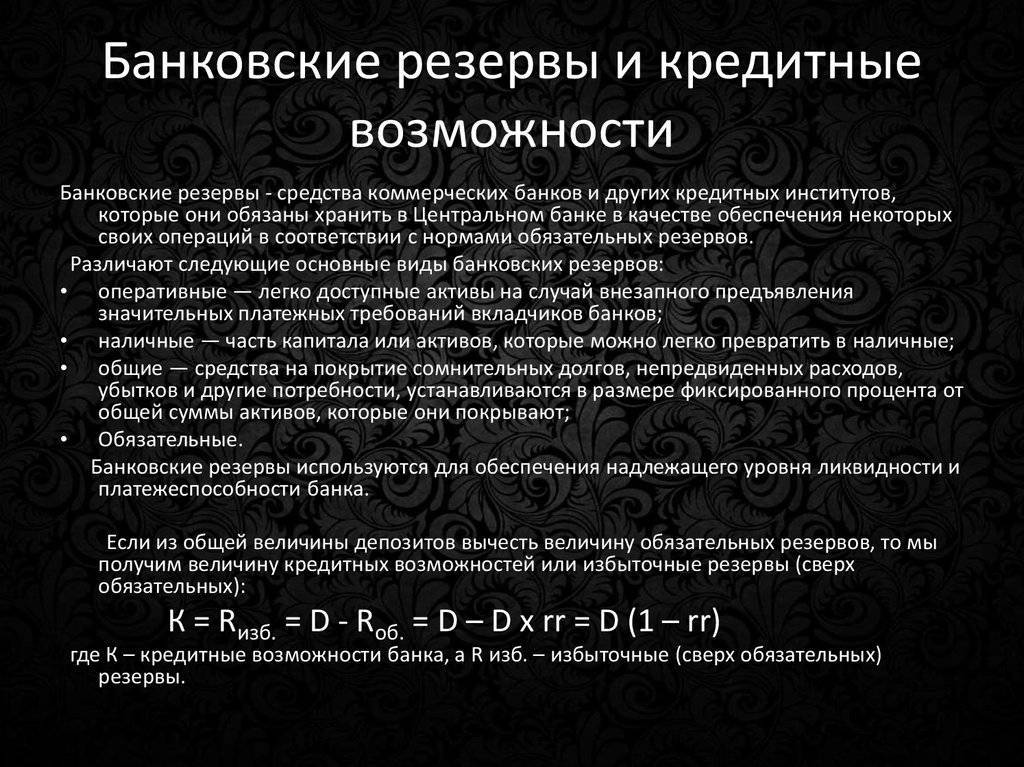

Банковские резервы

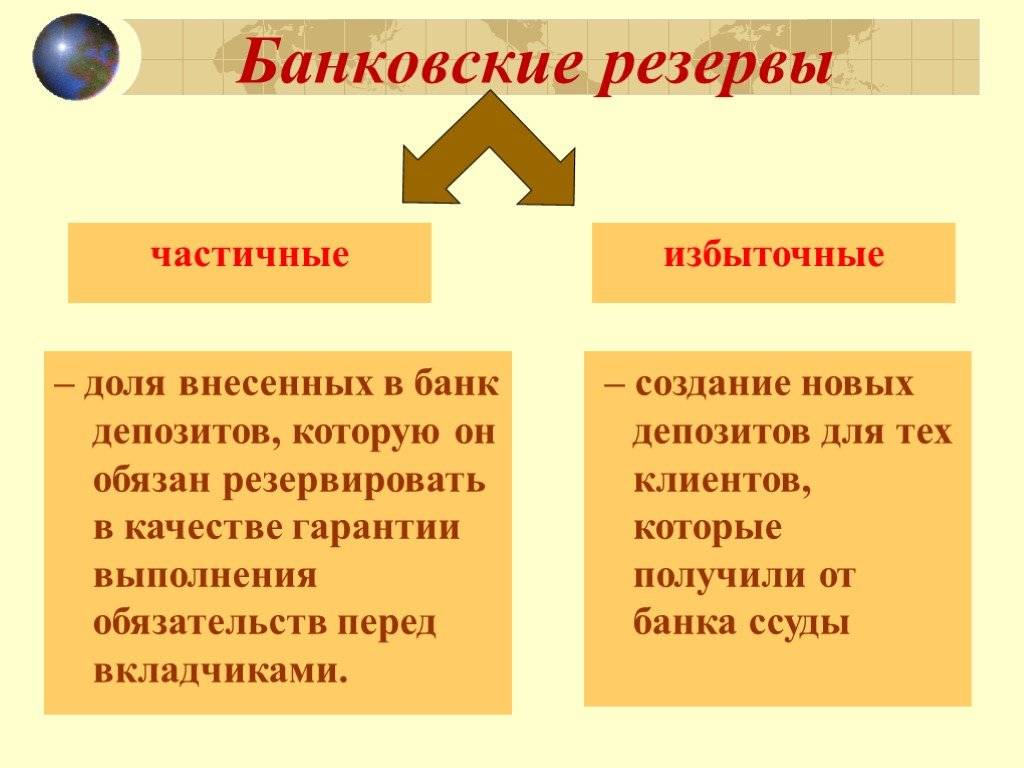

– часть ресурсов банка, предназначенная

для покрытия убытков/финансирования

рисков.

Виды банковских резервов:

Централизованные – формируются

не в самом банке (ФОР в ЦБРФ, фонд

страхования вкладов физ. лиц)

Децентрализованные –

формируются в банке (страховые резервы

на возможные потери, резервный фонд)

По активным операциям –

резервы, отражающиеся в активных

операциях (средства в ФОР, остатки на

кор. счетах банка

По пассивным операциям –

страховые резервы на возможные потери,

резервный фонд.

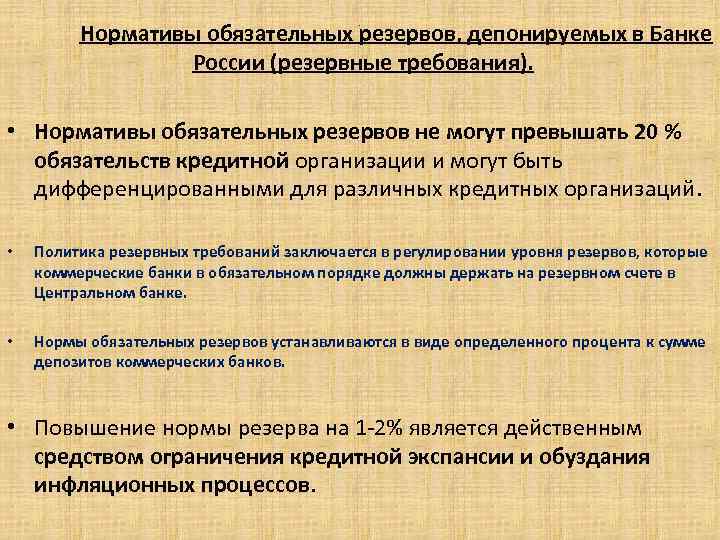

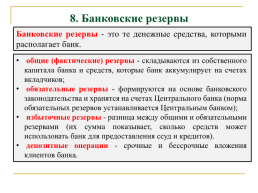

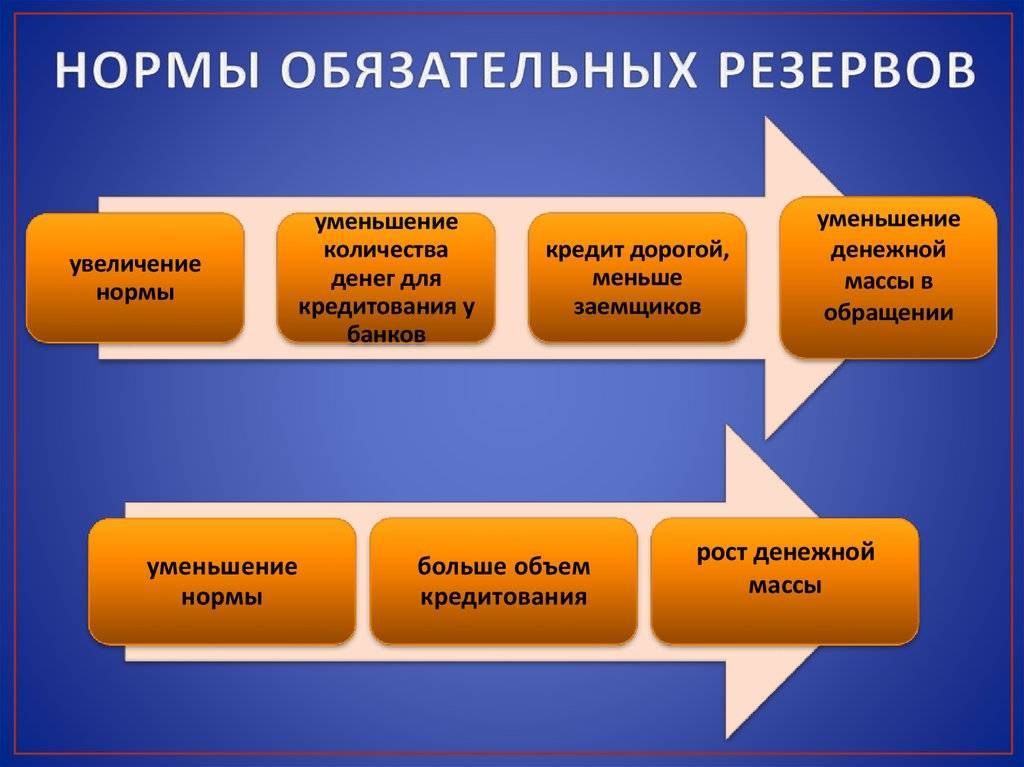

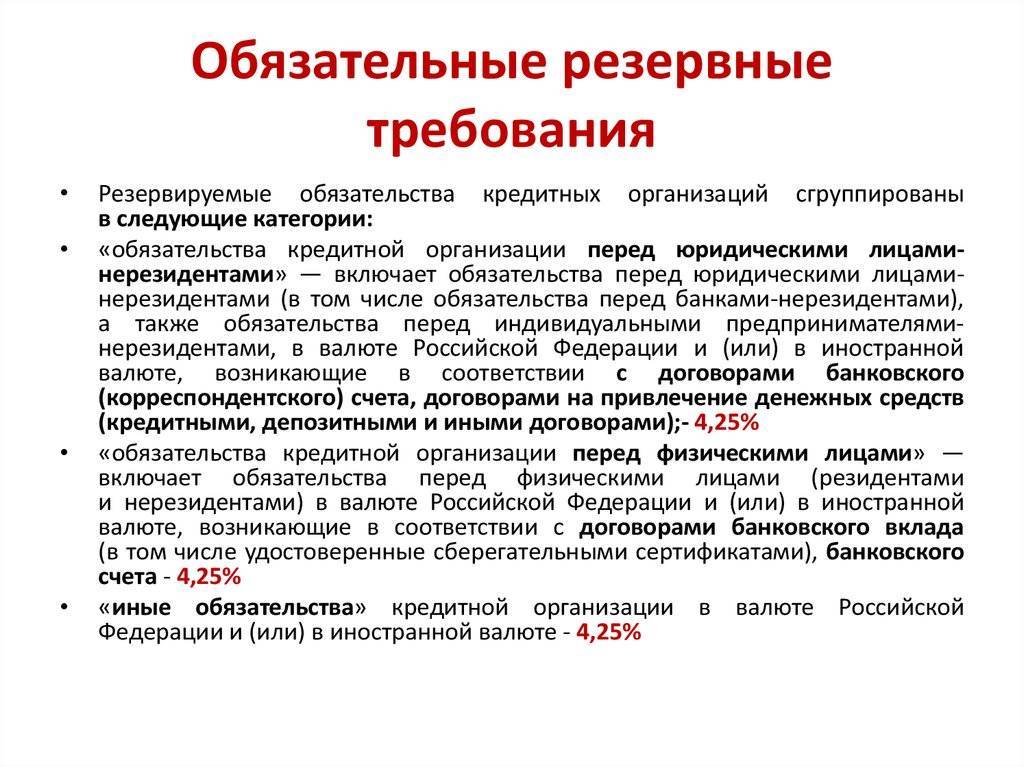

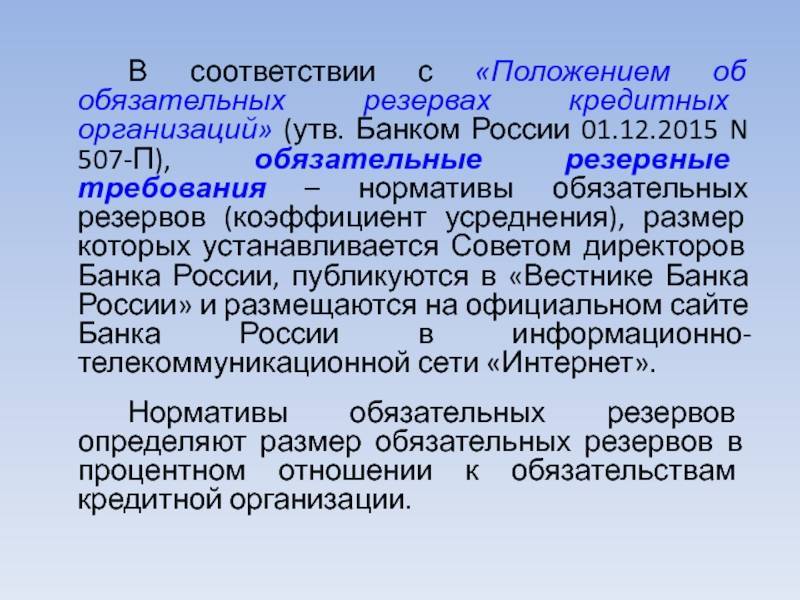

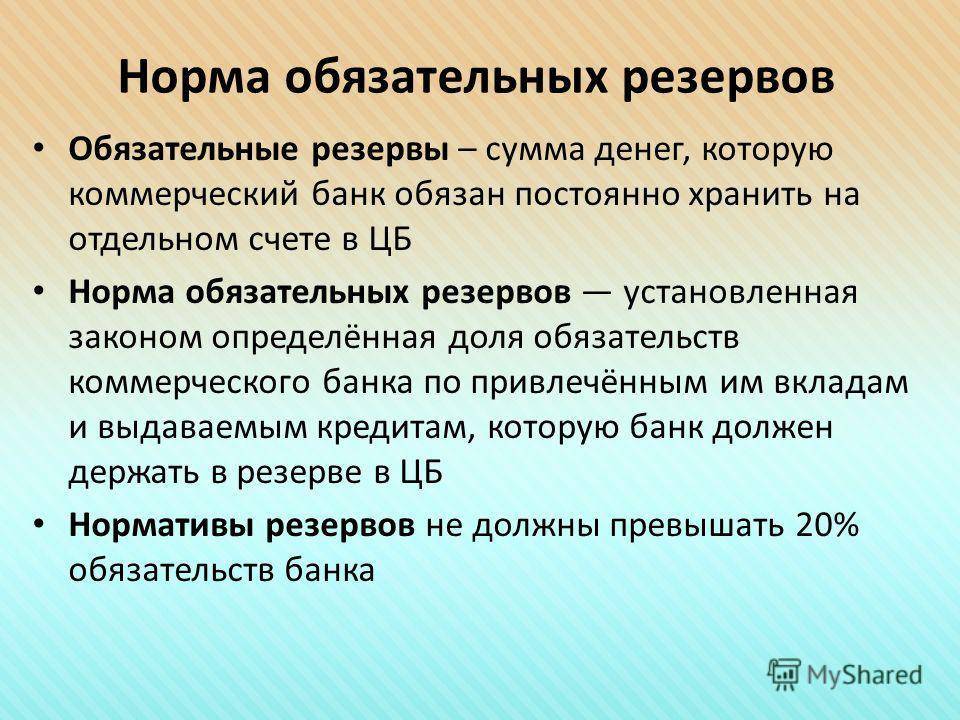

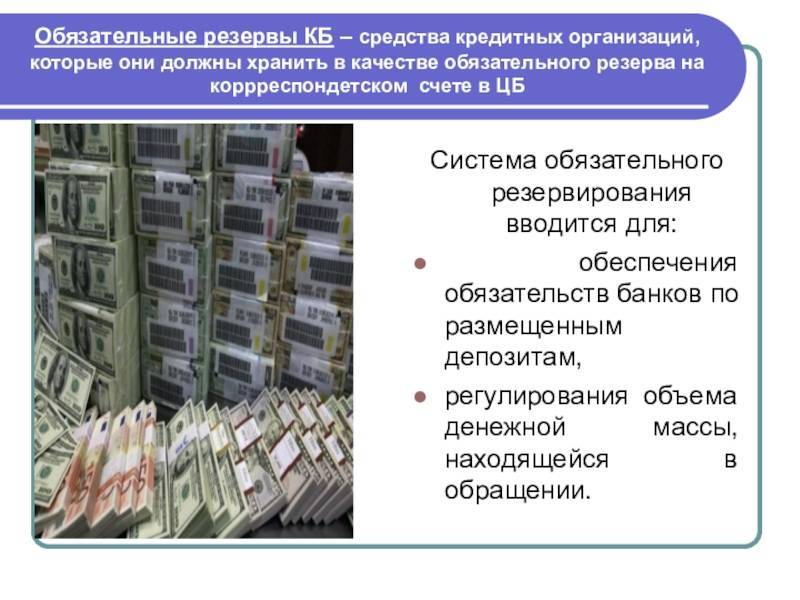

Обязательные резервы

Под понятием резервных требований подразумевают экономический инструмент, созданный для регулирования ликвидности банковской системы страны. Использует его Банк России с целью контролирования финансовых ресурсов, снижая денежные накопления коммерческих организаций. Благодаря этому механизму можно ограничить кредитные возможности этих компаний и урегулировать деньги, которые находятся в обороте у населения.

Обязательные резервы центральных банков представляют собой собранные в одном месте финансовые средства коммерческих банков и других компаний этой сферы, которые должны сохраняться в ЦБ страны. Это так называемый гарантийный денежный фонд, с помощью которого государство обеспечивает надежность сделок организаций с их клиентами. При этом ни один банк не заинтересован в создании подобного инструмента – он полностью нейтрален и выполняет функцию осуществления финансово-кредитной политики страны.

Такие резервы принято считать активами с высокой ликвидностью, но при этом банк не имеет права использовать их полностью, если у него возникают трудности в работе или другие обстоятельства, неблагоприятно отражающиеся на его функционировании. Допустим, если в финансовой организации появился отток вложений клиентов, то организация может использовать резервы банков ограниченно. То есть лишь ту их часть, которая допустима в соответствии с нормативными актами. Увеличение обязательных резервов для конкретной организации не даст ей возможности стать более надежной. Это связано с тем, что изменение нормативных актов повлечет за собой изъятие из оборотов дополнительной суммы денег.

Банк и его задачи

Банки и банковская система необходимы для развития экономики любого государства. Свое начало они берут с начала формирования денежных отношений. Уже в древние времена имели место кредитные операции. В период становления капиталистических отношений кредитование вообще и банковское дело в частности получили широкое распространение. Банки – это специализированные кредитно-финансовые учреждения, которые проводят операции с деньгами и ценными бумагами, обслуживая интересы граждан, организаций, предприятий и государства.

Все банки и их деятельность формируют банковскую систему.

Основными задачами банков являются:

- привлечение и накопление временно свободных денежных средств;

- хранение денежных средств и материальных ценностей клиентов;

- создание кредитных и инвестиционных фондов;

- перенаправление денежных потоков;

- осуществление кассовых операций;

- выпуск и регулирование обращения денег и ценных бумаг;

- предоставление консультационных услуг клиентам;

- доверительное управление имуществом клиентов;

- финансовое обеспечение экономической деятельности государства, предприятий и граждан.

Помощь со студенческой работой на тему Управление резервами банка

Курсовая работа 430 ₽ Реферат 240 ₽ Контрольная работа 240 ₽ Получи выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Замечание 1

Главной целью деятельности всех банковских учреждений является приумножение капиталов и получение прибыли. На это направлена вся деятельность банковских учреждений. И именно этот показатель является характеристикой эффективности функционирования банка.

Обязательные резервы

Обязательными резервами коммерческих банков, наличие которых обусловлено требованиями Центробанка РФ, являются денежные средства, хранящиеся на корреспондентском счете ЦБ РФ. Размер отчислений определяется Центробанком РФ, публикуется в официальном издании ЦБ — бумажной и электронной версии «Вестника Банка России».

Данная система необходима для выполнения коммерческим банком взятых обязательств, а также для регулирования оборота денежной массы.

Система обязательного резервирования решает следующие задачи:

- Предоставление возможности коммерческим банкам использовать привлеченные средства для кредитования.

- Поддержка Центральным Банком РФ коммерческих банков, при необходимости. Резервные средства могут в виде займов направляться финансовому учреждению для укрепления платежеспособности, когда необходимо сделать срочные выплаты по депозитам.

Обязательства по отчислению резервных средств возникают у банковского учреждения сразу после получения лицензии на осуществление деятельности. Средства на резервные счета переводятся в рублях, проценты на них не начисляются.

При открытии депозитного счета в банке физическим или юридическим лицом, часть этой суммы переводится на специальный счет в Центробанке и хранится там до выведения денег из банка вкладчиком.

Некоторые виды обязательств банковских учреждений освобождаются от резервирования, к ним можно отнести:

- депозиты юридических лиц, вложивших средства на срок от 36 месяцев;

- облигации, сроком погашения более 36 месяцев;

- обязательства по займам, выраженные в не денежной форме (ценные бумаги, драгметаллы);

- обязательства перед другими финансово-кредитными учреждениями;

Классификация

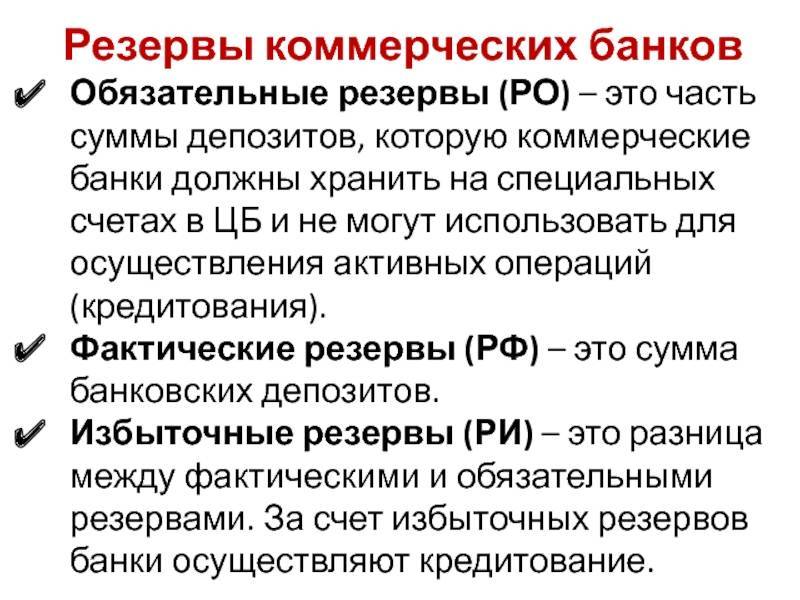

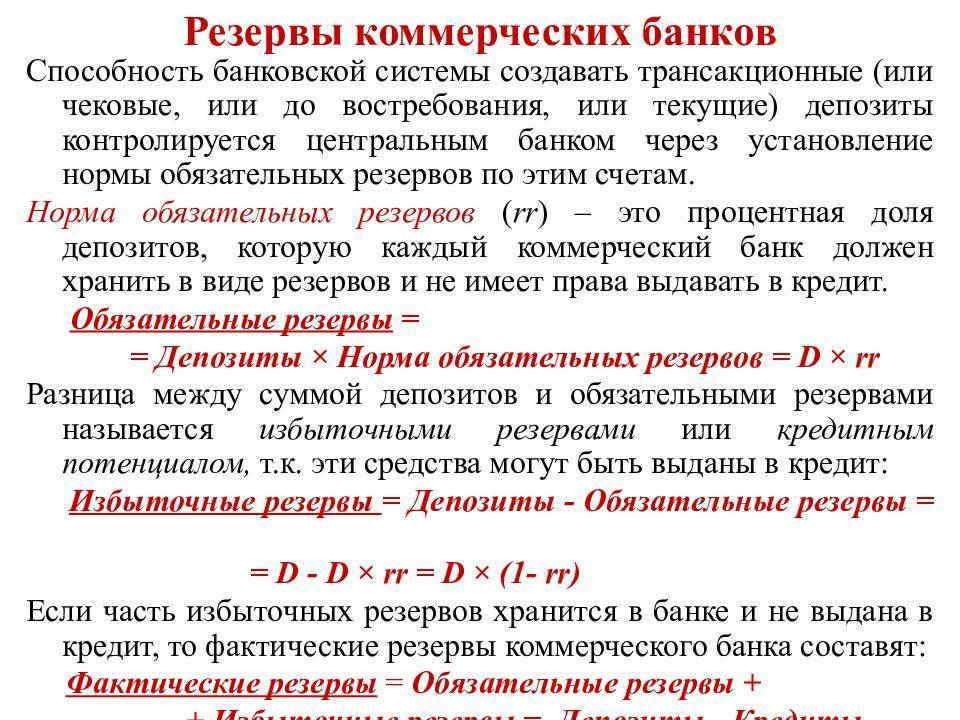

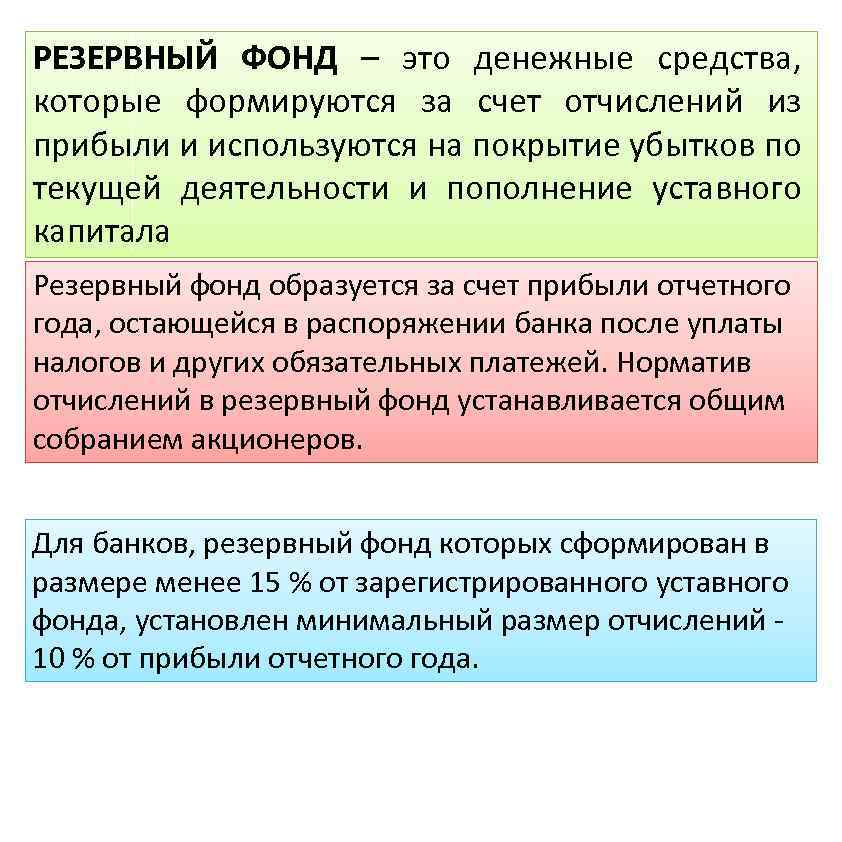

Резервы банков, в целом, имеют одно предназначение — компенсировать вероятные расходы или убытки в случае необходимости. Однако они разделяются на виды. Так, обязательный резерв представляет собой инструмент, посредством которого регулируется общая ликвидность системы. Он используется ЦБ для обеспечения контроля средств путем уменьшения денежного накопления в коммерческих банках. Этот механизм ограничивает кредитные возможности финансовых компаний и поддерживает на определенном уровне денежную массу в обращении. По своей сути, обязательные резервы — это средства, которые коммерческие банки должны хранить в ЦБ. Они выступают как гарантийный финансовый фонд, обеспечивающий надежность при исполнении обязательств перед своими клиентами. Такие резервы банков создаются не столько в интересах самой организации. Они выступают как инструмент государственной денежно-кредитной политики. Являясь высоколиквидными, эти активы не могут использоваться финансовыми учреждениями в полной мере при появлении неблагоприятных обстоятельств. К примеру, если в учреждении начался отток средств вкладчиков, то резерв может использоваться исключительно в рамках установленного норматива.

Требования

Сегодня практически во всех государствах с рыночной экономикой вводится банка. Эффективность данного инструмента финансово-кредитного регулирования подтверждена и фундаментальными исследованиями, и мировой практикой. В РФ минимальные требования выступают также в качестве источника погашения обязательств перед кредиторами и вкладчиками в случае отзыва лицензии у организации на осуществление операций. На практике возврат средств, составляющих резерв Центрального банка, четко регламентируется. Минимальные требования, главным образом, используются в рамках финансово-кредитного регулирования при решении проблем долгосрочного характера по стабилизации оборота денег и в борьбе с инфляцией. Этот инструмент выступает в качестве ограничителя темпов роста наличной массы и регулирования спроса на резервы банков. Его конкретное назначение приводится в Положении №342. В соответствии с определением, приведенном в этом акте, применение данного инструмента обеспечивает регулирование общей ликвидности банковской структуры РФ. Контроль наличных масс осуществляется за счет уменьшения денежного мультипликатора.

Виды страховых резервов

Страховые резервы в РФ делятся на 3 группы:

- К первой относятся резервы по накопительным видам страхования.

- Вторая группа активов посвящена денежным средствам по рисковым видам страховых услуг.

- Третья группа объединяет в себя технические резервы, куда входят различные активы.

ЭТО ВАЖНО! Согласно законодательству РФ, активы, сформированные по одному виду страхования, нельзя направить на выплату компенсаций в другой сфере. Поэтому страховщики вынуждены формировать бюджет таким образом, чтобы денежных средств по каждому направлению было достаточно для своевременного выполнения обязательств перед клиентами

По накопительным видам страхования

Денежные средства в накопительном страховании формируются за счет взносов по договорам, срок которых превышает 1 год. Это долгосрочные вложения. Программы предусматривают защиту по 2 рискам: на дожитие или в случае смерти застрахованного лица.

По рисковым видам страхования

В группу входят иные договоры, нежели полисы накопительного страхования жизни. Их цель – защита от рисков. Они направлены только на выполнение страховых обязательств, без инвестиционного дохода.

Другие виды

К другим денежным средствам, сформированным для погашения убытков, относятся обязательные и добровольные резервы.

В группу обязательных входят активы:

- незаработанных премий – неисполненные действующие обязательства;

- убытков. Делится на активы заявленных, но не урегулированных убытков и средства произошедших, но не заявленных убытков. Это деньги на компенсации в настоящем времени.

К добровольным относятся активы:

- катастроф. Актуально для крупных страховщиков, клиентами которых являются компании федерального значения, субъекты РФ;

- колебаний убыточности. Накопленные средства используются в периоды, когда фактический размер выплат превысил предполагаемые объемы;

- стабилизационный;

- иные.

Понятие страховых резервов

Страховые резервы, согласно ст. 26 закона РФ от 27.11.1992 №4015-1 (ред. от 28.11.2018) “Об организации страхового дела в Российской Федерации”, представляют собой денежные средства, предназначенные для выполнения предстоящих обязательств в любой сфере страхования. Это активы, которые страховая компания использует для возмещения по договору страхования в результате реализации страхового случая.

Контроль над формированием страховых резервов

Сумма страховых резервов варьируется в зависимости от отрасли, объемов продаж, региона и рынка. За формированием и накоплением резервов следит надзорный орган страхового дела – Банк России.

Если объем активов, предназначенных для выплат компенсаций клиентам, приближается к критической отметке, Центробанк имеет право вмешаться в деятельность компании. При ненадлежащем исполнении указаний согласно ст. 26 ФЗ от 27.11.1992 №4015-1 и требований в правилах формирования страховых резервов в страховании жизни и иных сферах страхового рынка (от 16.11.2016 № 558-П и от 16.11.2016 № 557-П, оба вступили в силу 11.02.2017 г.), Банк России уполномочен:

Направить предупреждение нарушителю. Компания получает предписание. В нем указывается минимальный объем активов, необходимый для соблюдения обязательств перед страхователями на 100%, а также сроки для выполнения поручения надзорного органа.

Назначить временное руководство. Если страховщик не предпринимает мер, сопутствующих росту страховых резервов, Банк России назначает других руководителей на период финансовых проблем.

Если принятые меры не помогают улучшить ситуацию, страховщику грозит отзыв лицензии с последующим банкротством. Альтернатива – финансовая помощь Центробанка. Актуально для компаний, которые являются значимыми фигурами российского страхового рынка. Пример: в 2017 году Банк России вложил 61,7 млрд. рублей на помощь «Росгосстраху», у которого были финансовые проблемы из-за участившихся выплат по ОСАГО.

Теоретическая основа

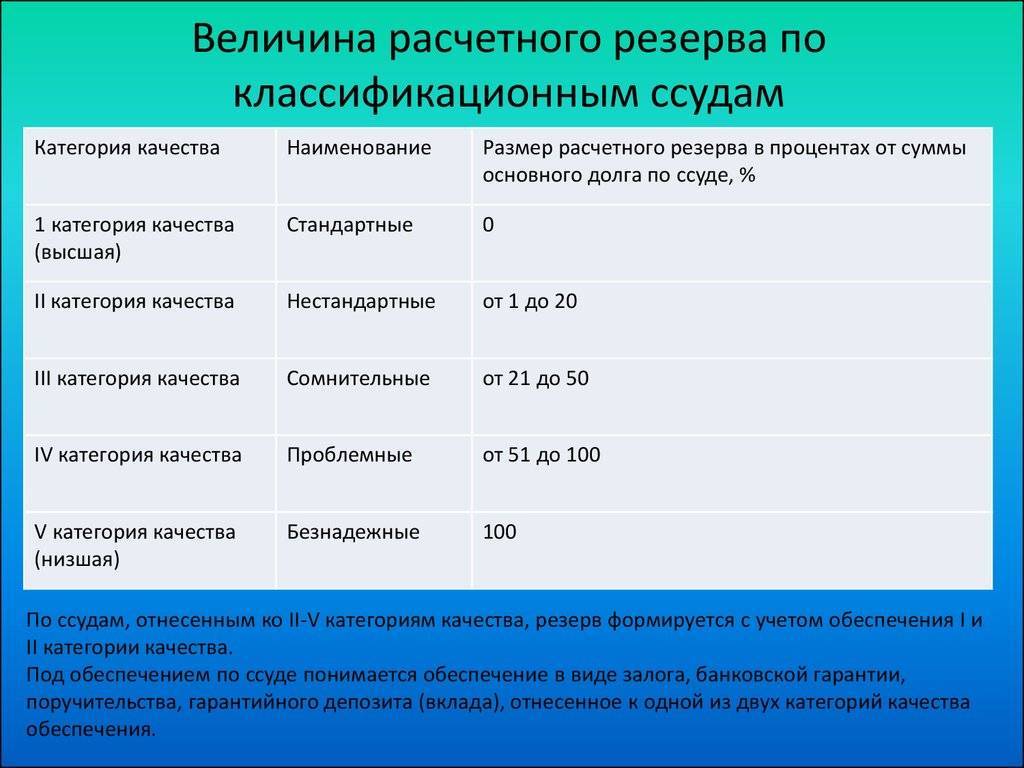

Порядок формирования установлен положением № 283-П Банка России, которое действует в редакции от 26 июня 2009 года. Причин, по которым могут использоваться банковские резервы, несколько:

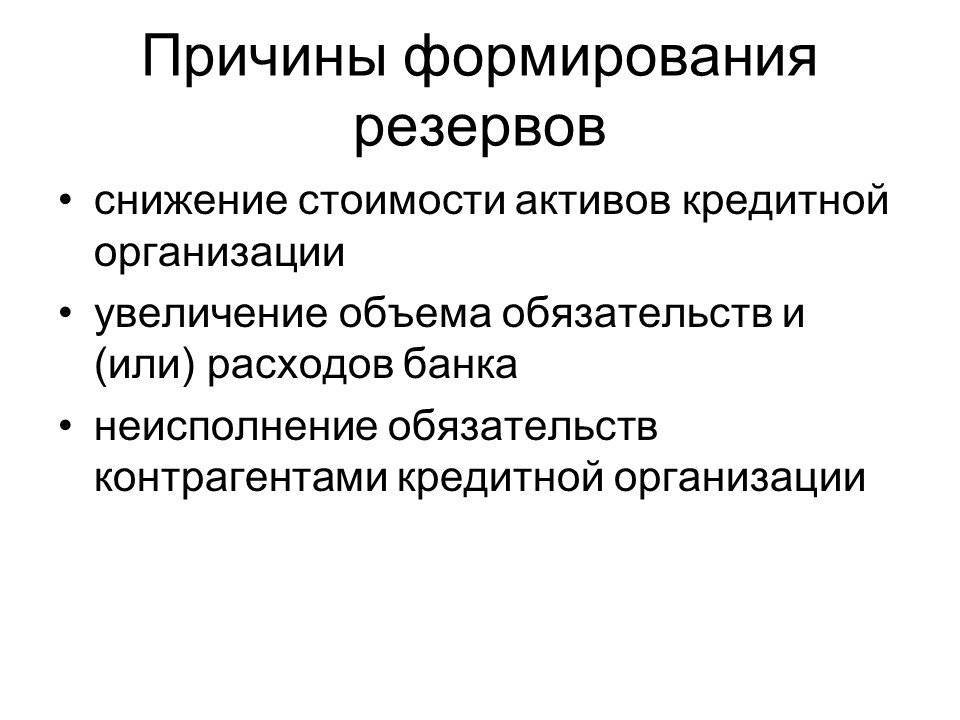

- Кредитной организацией не были исполнены обязательства, которые были до этого приняты на себя.

- Обесценились активы финансового учреждения.

- Увеличился объем обязательств/расходов.

Но для чего формируются обязательные резервы? В качестве основы могут выступать:

- Балансовые активы, относительно которых есть риск понести потери.

- Условные обязательства, имеющие кредитный характер, что отражены на внебалансовых счетах.

- Срочные сделки, предусмотренные положением № 302-П Банка России.

- Требования на получение процентных доходов.

Наиболее известным является направленность резерва на защиту вложений физических лиц. Деньги, что перечисляются финансовым учреждением Банку России, в последующем идут на восстановление потерь вкладов, если организация перестаёт существовать или не может обеспечить свою деятельность в полноценном смысле.

История создания резервного фонда в России

Именно из-за частого возникновения в новой истории России угрозы экономического кризиса, существования дефицита бюджета и, следовательно, проявления критических ситуаций в обществе, в 2004 году было принято решение о формировании стабилизационного фонда. В таком виде он просуществовал до 2008 года, и был разделен на два направления: Резервный фонд России и Фонд Национального Благостояния.

Основная задача первого – обеспечение выполнения обязательств государства по всем направлениям, которые были заложены в бюджете, в случае если спрогнозированные статьи доходов будут более низкими по фактическим показателям.

Фонд Национального Благосостояния (ФНБ) имеет конкретное обозначение по направлению расходования средств – поддержка пенсионной системы в части выполнения ею всех заявленных обязательств и функций.

В результате аккумулирования дополнительных финансовых ресурсов произошло формирование той «копилки», которая позволила не прибегать так часто к внутренним и внешним займам, которые не всегда являются экономически целесообразными.