Этапы работы

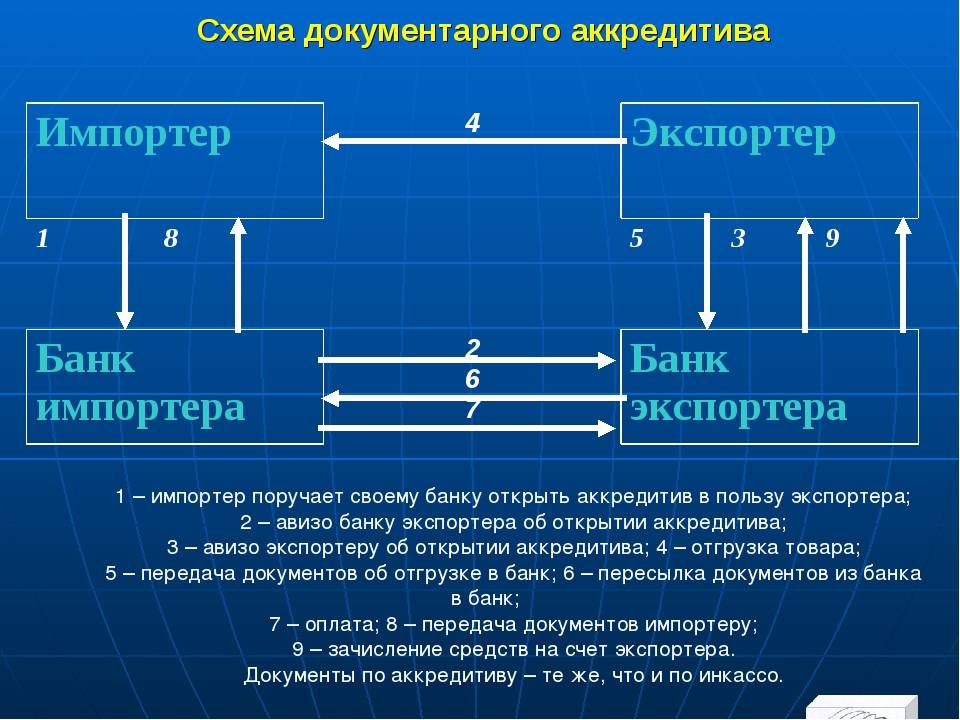

В затронутом ранее примере можно рассмотреть последовательность шагов, в соответствии с которыми будут производиться все действия. Для начала требуется заключить контракт между импортером и компанией, которая является продавцом буксира. Далее требуется оформить заявление на открытие аккредитива от приказодателя банку-эмитенту. После этого от банка-эмитента направляется уведомление об открытии аккредитива. Далее безотзывный делимый аккредитив должен пройти авизование. Все эти процедуры предшествуют поставке буксира. На следующем этапе осуществляется документооборот между банками с их авизацией. После дебетования счета импортера производится перевод средств к исполняющему банку. В конце всего этого экспортер получает свой законный платеж.

Все это свидетельствует в пользу того, что аккредитив можно считать страховкой бизнеса от рисков, сопряженных с заключением крупных сделок, в особенности когда речь идет о пост-импортном финансировании.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Важно! Практика подсказывает, что каждый продавец какого-либо товара должен быстро провести проверку на предмет того, нет ли предусмотренных расчётной формой других документов, кроме тех, которые продавец контролирует.

Преимущества и недостатки аккредитива

Аккредитив является тем инструментом, который делает любую сделку безопасной. Но не всё так однозначно. Перед его использованием следует ознакомиться со всеми плюсами и минусами. К преимуществам инструмента относятся:

гарант получения средств за оказанные услуги поставщиком;

обеспечение соблюдения всех пунктов договора;

если партнер не исполнит условия договора или сделка будет отменена, лицо может вернуть свои средства в полном объеме;

ответственность за исполнение сделки несет банк, который является незаинтересованной стороной;

возможность осуществлять безопасные сделки с новым партнером, уверенности в добросовестности которого нет;

надежные операции с большими суммами средств, что особенно важно для физических лиц. Для выплаты не потребуется думать над тем, как перевозить такое количество наличных без риска для себя.. В какой срок производится зачисление денег на счет получателя по аккредитиву?

В какой срок производится зачисление денег на счет получателя по аккредитиву?

Услугу аккредитации предоставляют большинство банковских учреждений, а потому с поиском исполнителя никаких проблем не возникнет. Но рассматриваемый инструмент не лишен недостатков:

- необходимость в многоэтапном документальном оформлении сделки;

- оплата банковской комиссии;

- лица, ранее не пользовавшиеся услугой, могут потратить много времени на изучение ее механизма.

Перевод средств таким образом может быть длительным, так как требуется подготавливать документы. В исполнение сделки может вмешаться государство. Риск этого невелик, но он присутствует.

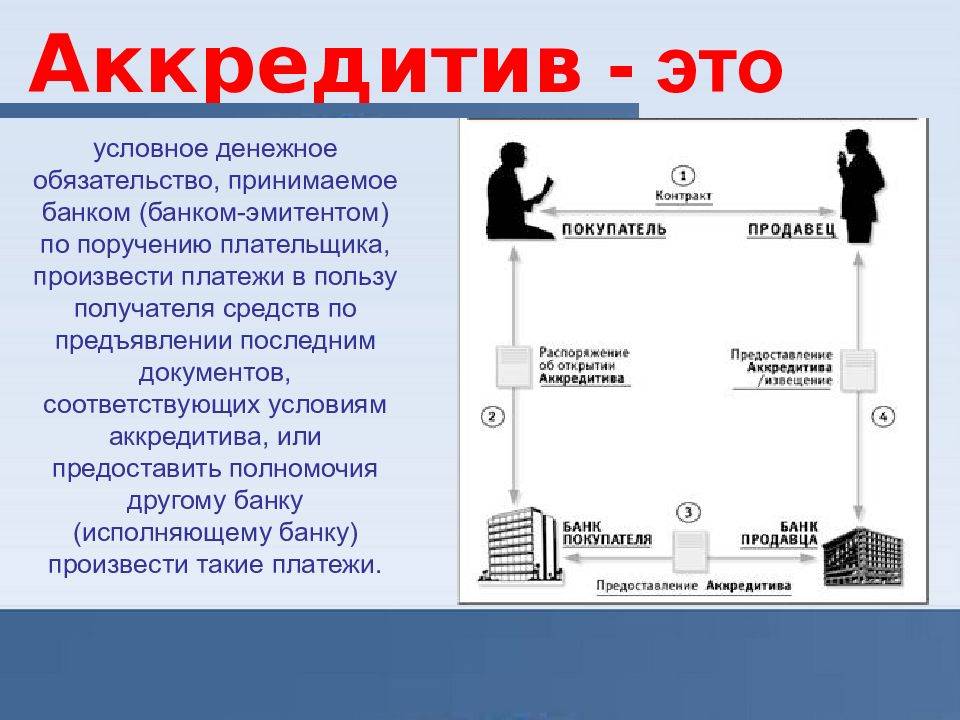

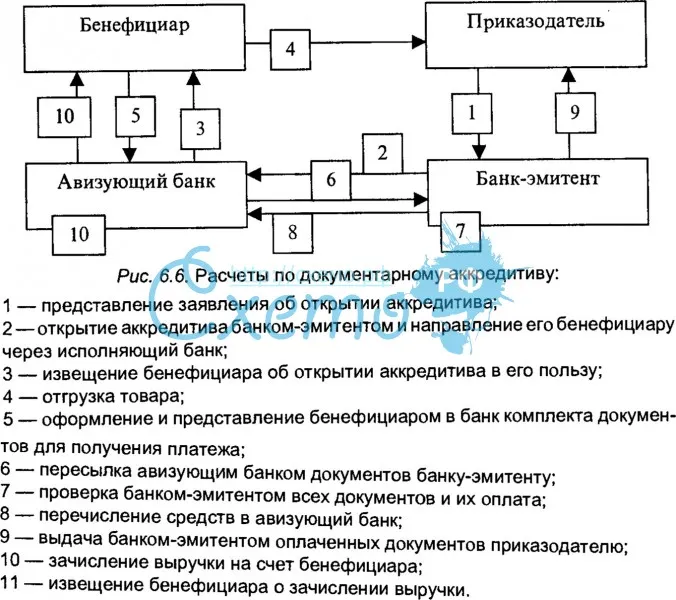

Схема проведения расчетов по аккредитиву

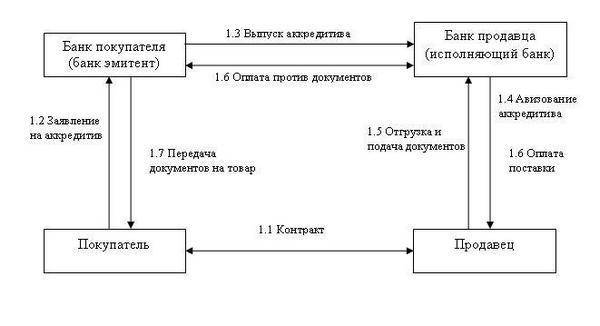

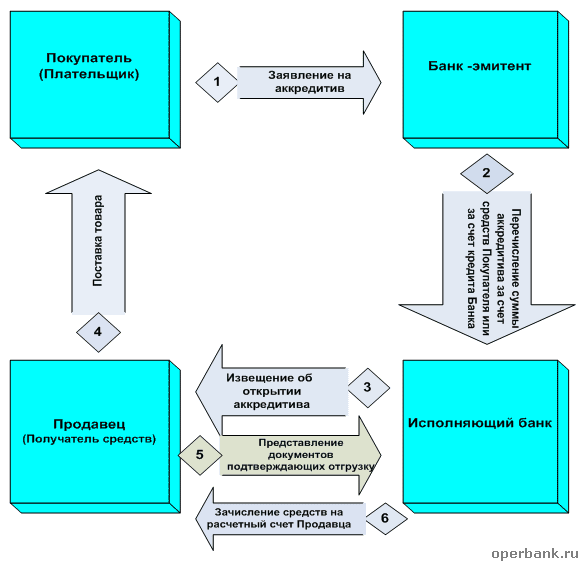

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример

В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования — покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Основные особенности

Одной из ключевых особенностей при работе с финансовыми аккредитивами является действия банка исключительно с данным видом документа, а не с предметом соглашения. То есть, банк не будет иметь отношения к слону, который покупатель получит после его доставки продавцом. Также, стоит знать, что банки имеют отношение только к бумагам, прописанным в условие аккредитива, и не рассматривают иные документы (например, дополнительные соглашения и контракты между участниками).

Условия целостно вырабатываются покупателем и в письменном виде подаются в банковское учреждение, одновременно с заявкой на открытие аккредитива и уведомление продавца.

Наиболее распространен аккредитив во внешнеторговых сделках и при разработке нового рынка сбыта товаров. В таких ситуациях, документ способствует разрешению проблемы, когда продавец по разным причинам не доставляет продукцию без получения гарантий оплаты, или, когда покупатель не собирается платить по договору до того момента, пока не будет уверен в получении всего товара по условию контракта.

Обязательными реквизитами являются:

- дата создания и порядковый номер;

- финансовый объем сделки;

- данные о получателе, банке-эмитенте и лице, внесшем средства на ячейку;

- какой вид документа используется;

- срок соглашения;

- вариант исполнения;

- список документов, которые должен предоставить продавец для получения денег в банке;

- цель платежа;

- срок выполнения условий получателем;

- необходимость дополнительного подтверждения (если прописано);

- порядок выплаты комиссии посреднику;

- дополнительная информация, не противоречащая законодательству.

Аккредитив, виды аккредитива регулируются российским законодательством

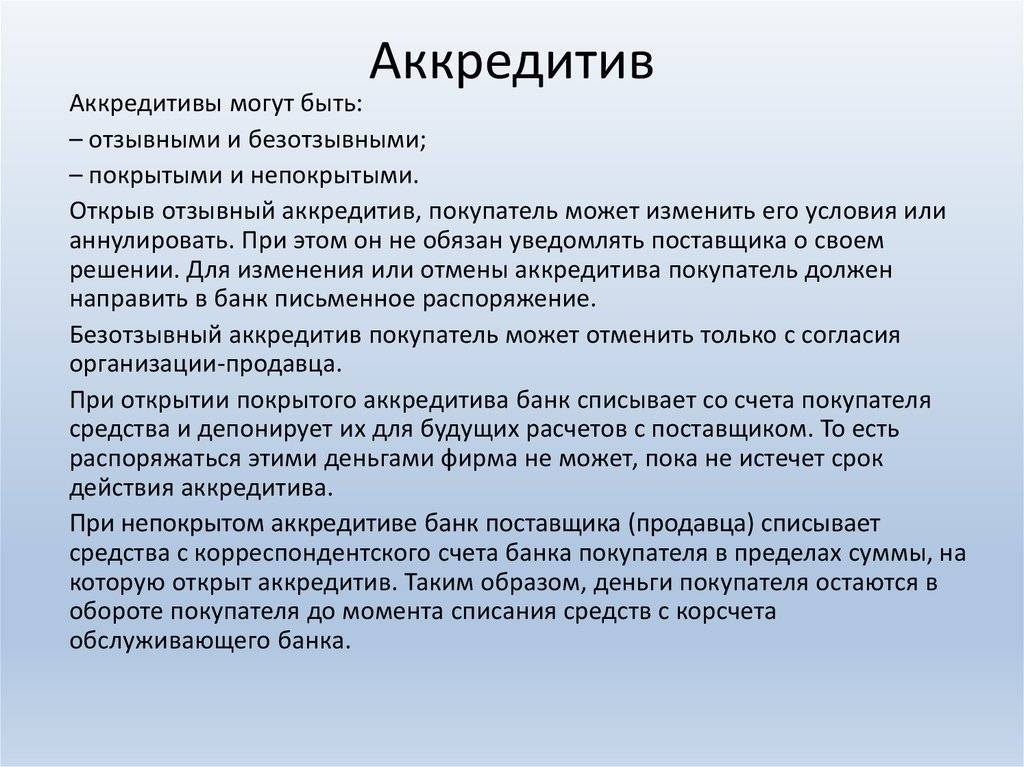

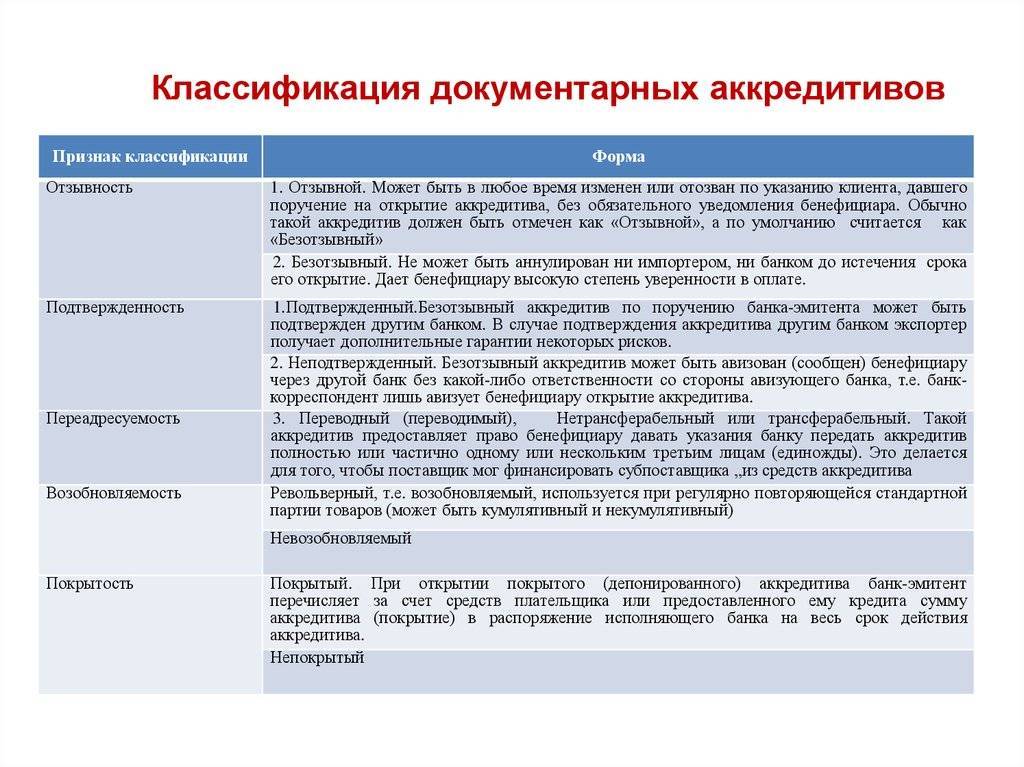

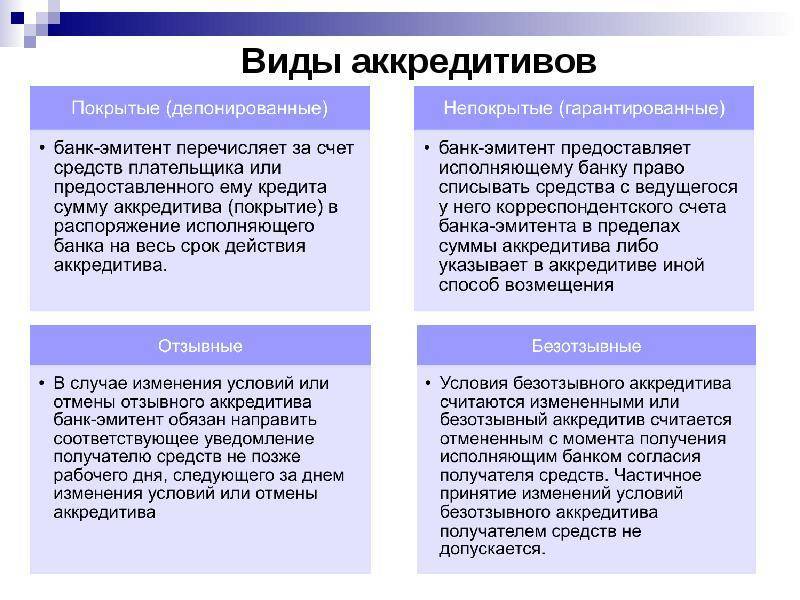

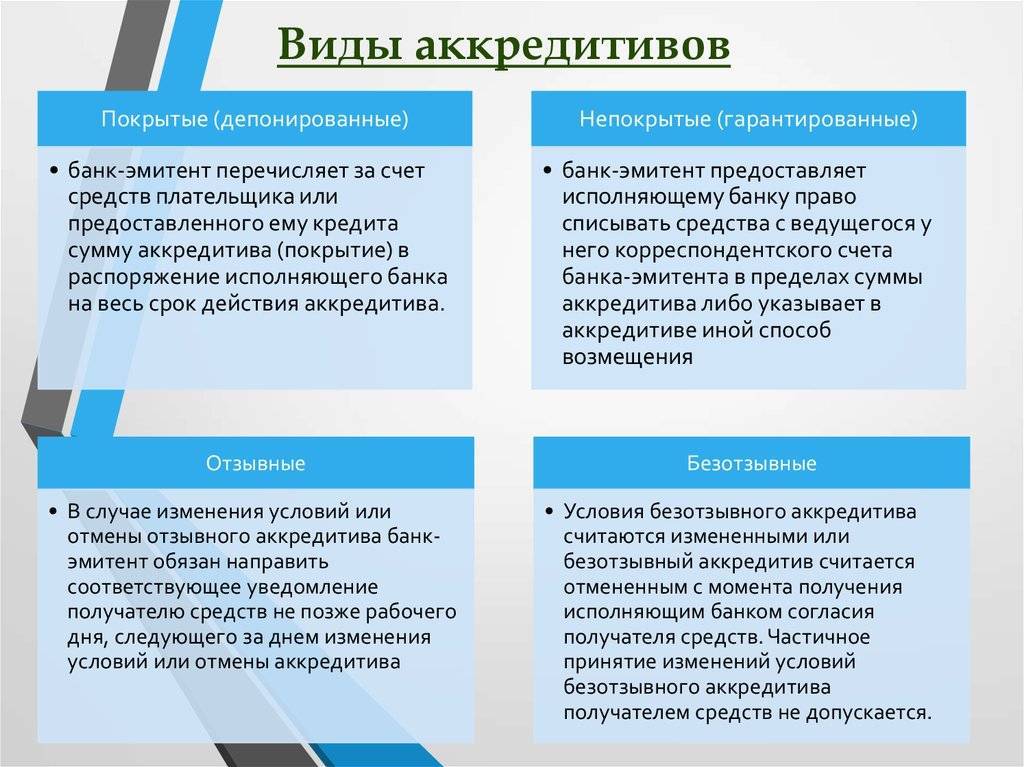

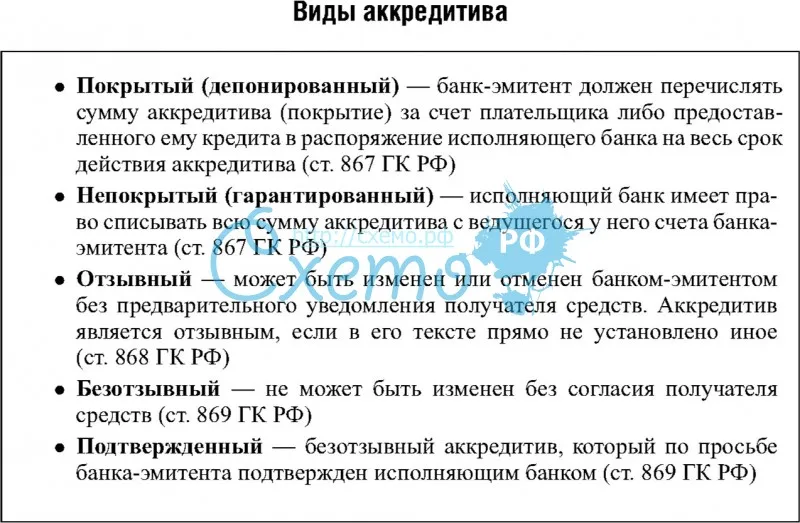

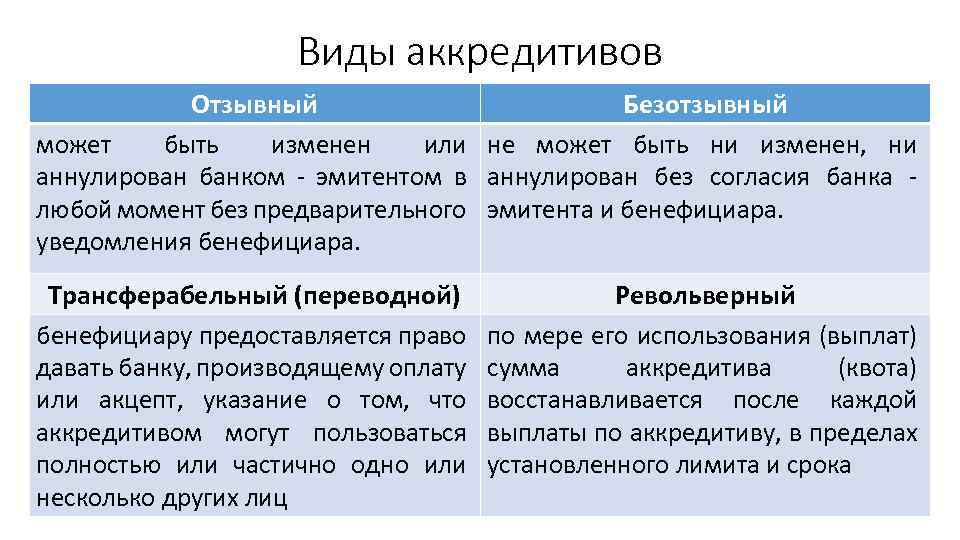

Виды аккредитивов

Для регулирования аккредитивной формы взаимодействия в Российской Федерации используется Положение «О безналичных расчетах», где прописаны виды аккредитивов, которые доступны для открытия в банках:

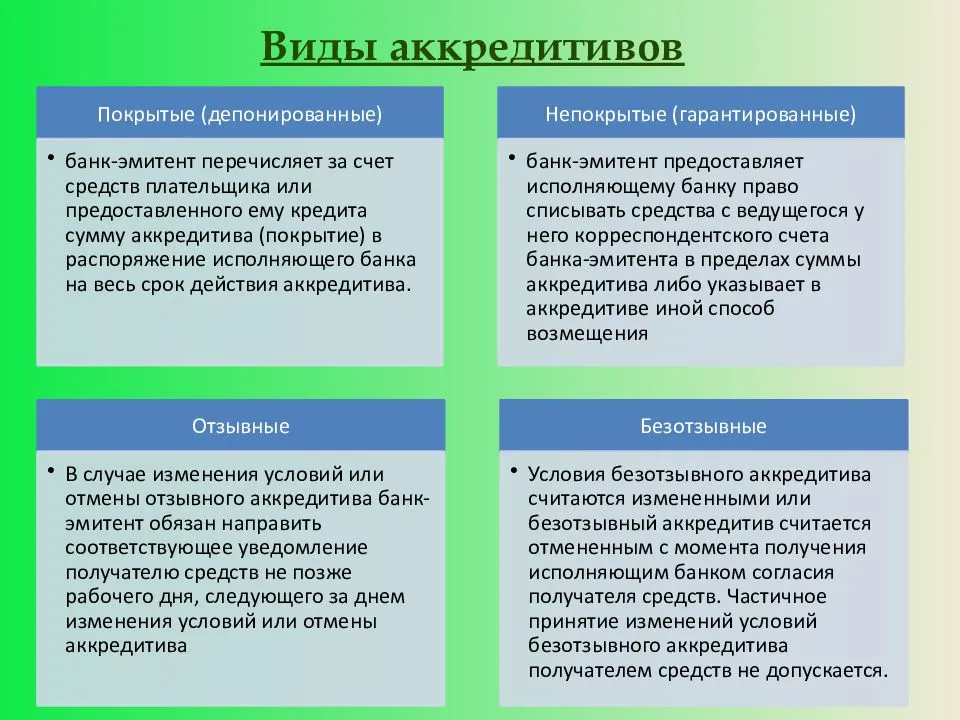

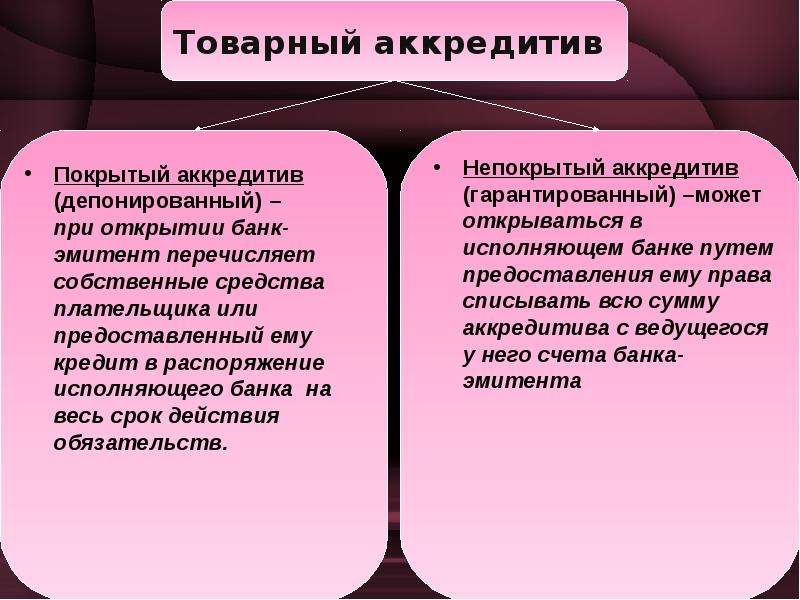

- покрытые и непокрытые (депонированные и гарантированные);

- отзывные и безотзывные.

Можно рассмотреть каждый из видов подробнее. Депонированный безотзывный аккредитив представляет собой форму взаимодействия, в соответствии с которой банк-эмитент осуществляет перечисление за счет финансовых активов плательщика либо кредита, полученного им, суммы аккредитива в распоряжение исполняющего банка на протяжении всего срока действия договора. Такая форма расчетов используется банками довольно часто для таких целей кредитования, как приобретение недвижимости за рубежом, покупка оборудования, чтобы не только снизить свои риски, но и риски клиента.

Непокрытый безотзывный аккредитив предполагает, что банком-эмитентом предоставляется исполняющему банку право на списание денежных активов с корреспондентского счета, ведущегося в нем, в пределах аккредитивного договора, либо в нем указывается иной способ возмещения банку-исполнителю сумм, выплаченных в соответствии с предписанным в договоре. Между банками заключается соглашение, в соответствии с которым производится списание средств с корреспондентского счета в банке. Порядок, в котором плательщиком будет производиться возмещение средств по непокрытому аккредитиву, устанавливается в договоре, заключаемом между клиентом и банком-эмитентом.

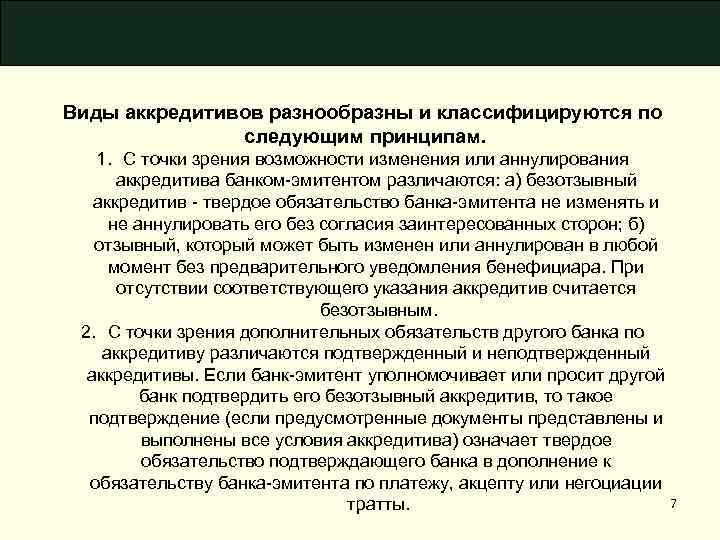

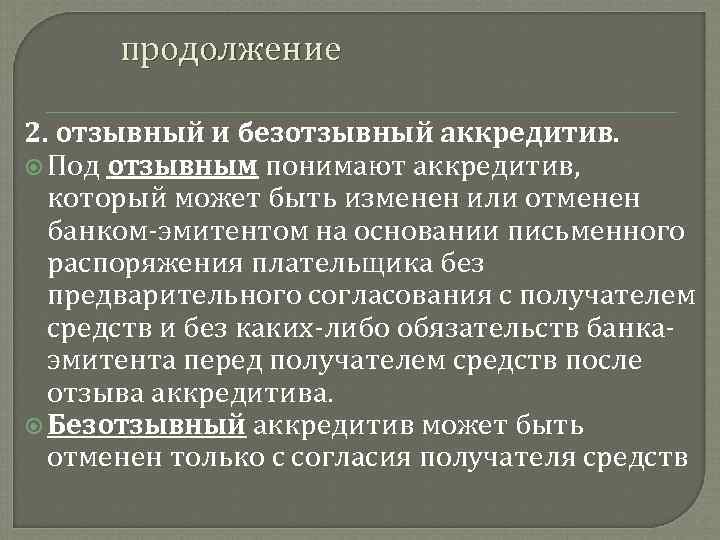

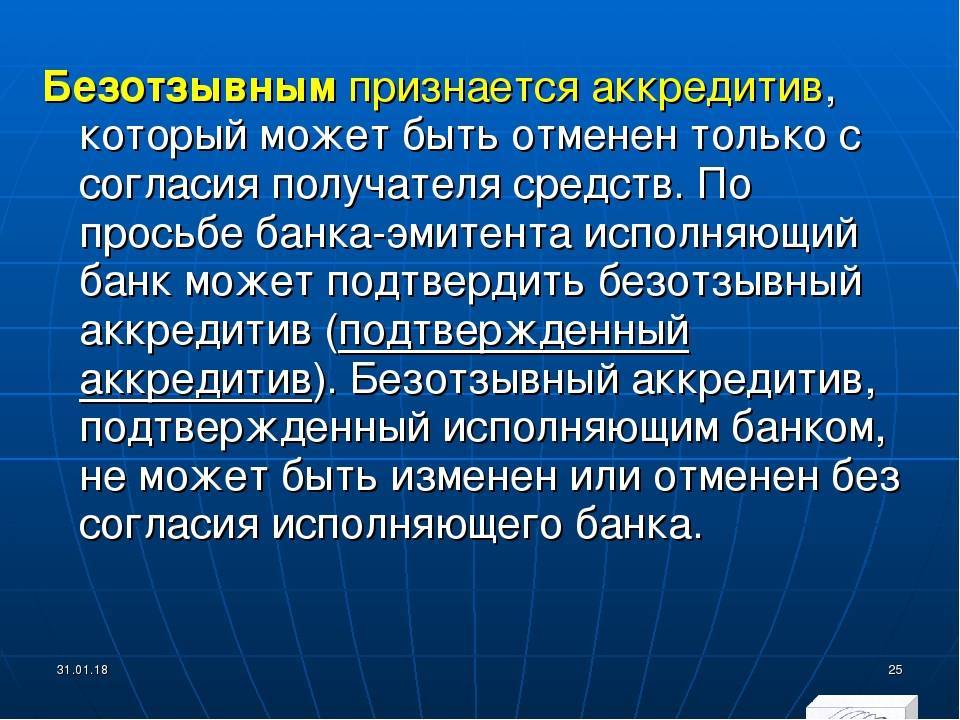

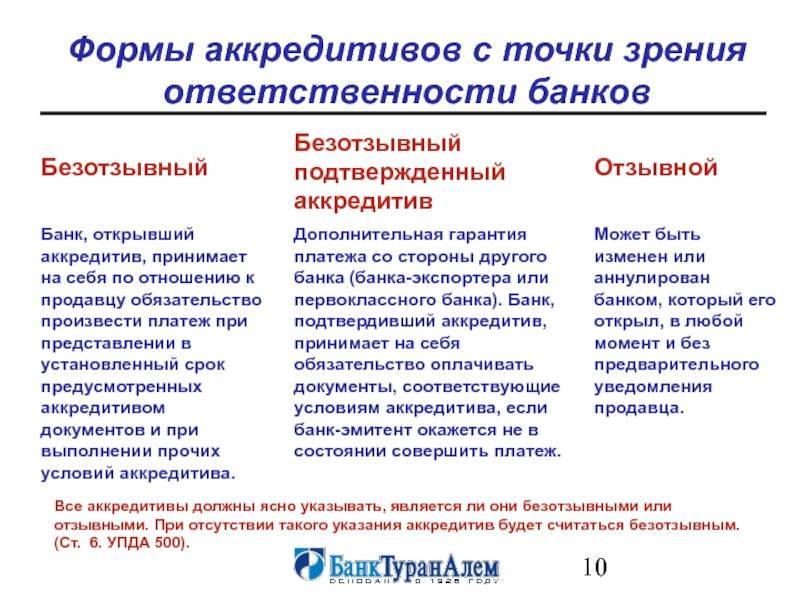

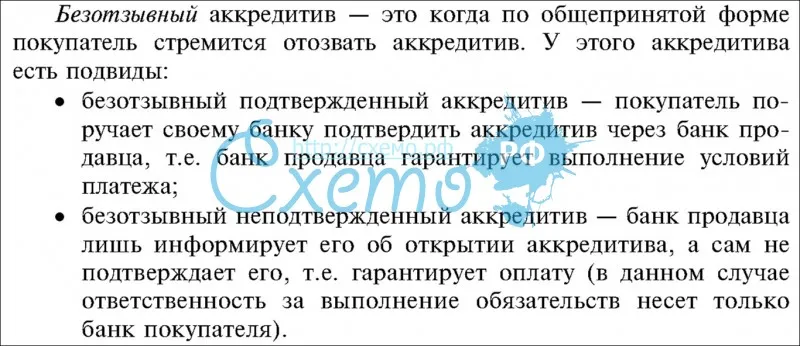

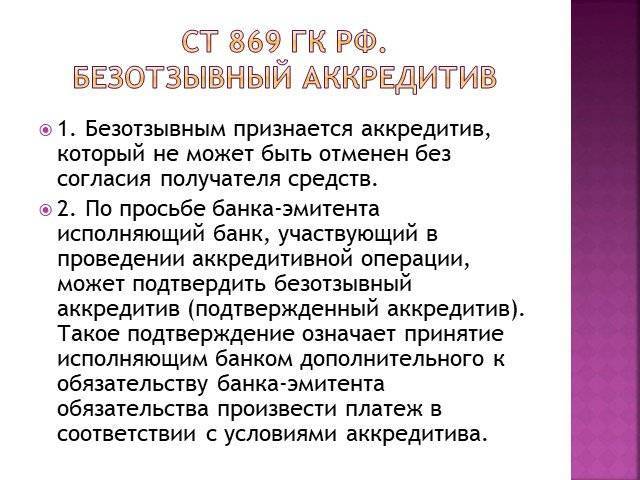

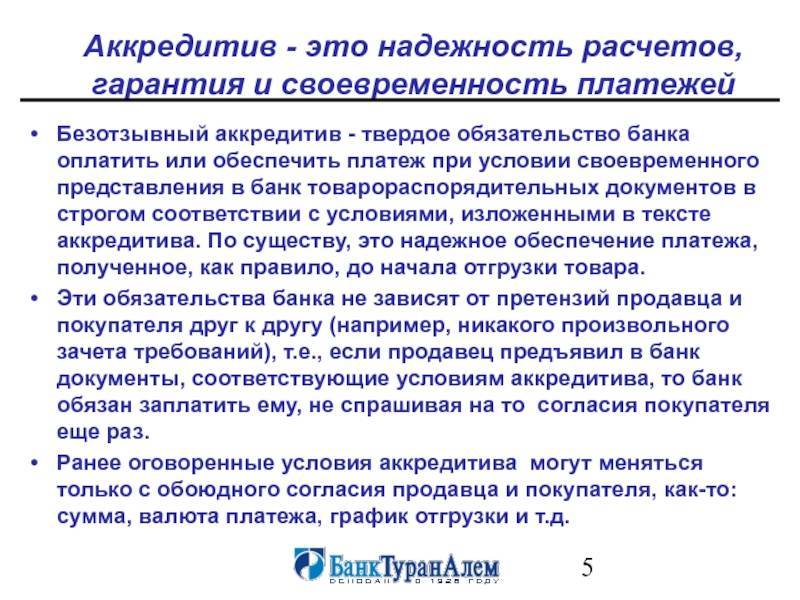

Безотзывный аккредитив является такой формой документа, при которой отмена или изменение условий допускается только после того, как исполняющим банком будет получено согласие получателя средств на определенные изменения в текущих условиях.

Как работает механизм

Рассмотрим, как работает механизм расчетов по аккредитиву.

Шаг 1. Продавец и покупатель заключают договор на поставку товаров, оказание услуг или выполнение работ. В нем оговаривается форма безналичных расчетов – аккредитив. По умолчанию это будет безотзывный вид.

Шаг 2. Покупатель подает в банк-эмитент заявление на открытие аккредитива. Обязательная информация:

- номер и дата;

- сумма;

- реквизиты плательщика, банка-эмитента, получателя средств и исполняющего банка;

- вид, срок действия и способ исполнения;

- перечень документов и требования к ним;

- назначение платежа;

- срок предоставления документов;

- порядок оплаты комиссионного вознаграждения.

Можно посмотреть здесь, как выглядит заявление. Образец составлен Сбербанком, в других банках будет своя форма. Но здесь даны примеры формулировок, которые можно использовать при заполнении заявления.

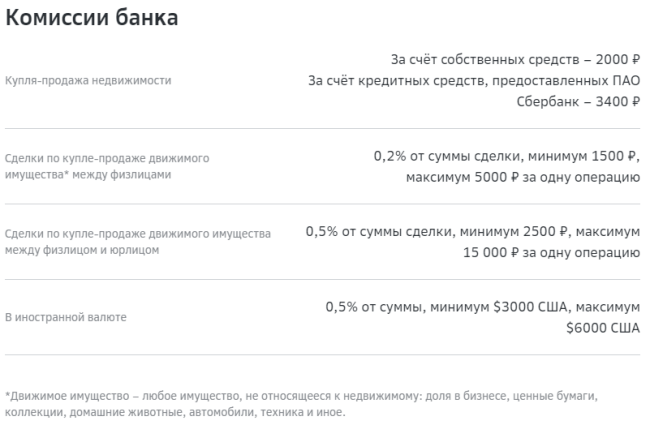

Шаг 3. Покупатель выплачивает банку комиссионное вознаграждение и вносит сумму оплаты по договору, если не оговорены другие условия расчетов.

На примере Сбербанка покажу размер комиссий.

Шаг 4. Банк-эмитент отправляет уведомление исполняющему банку, а тот уведомляет получателя денег об условиях расчетов.

Шаг 5. После выполнения условий договора – прошла поставка товара, оказаны услуги или выполнены работы – продавец передает в исполняющий банк подтверждающие документы. Это могут быть накладные на отгрузку товара, выписка из ЕГРН, акты выполненных работ и пр. Если документы соответствуют требованиям, исполняющий банк отсылает их банку-эмитенту.

Шаг 6. Происходит исполнение аккредитива, т. е. выплата получателю денежной суммы по договору.

Аккредитивную форму расчетов можно сравнить с еще одним способом, который позволяет обезопасить сделки, – банковской ячейкой. Отличия двух инструментов:

- Банковская ячейка используется для расчетов наличными между продавцом и покупателем.

- Не во всех отделениях банков есть банковские ячейки. Аккредитив можно открыть везде.

- Получатель денег должен будет лично забрать деньги из ячейки после выполнения условий сделки. По аккредитиву обе стороны договора могут находиться в разных городах и странах.

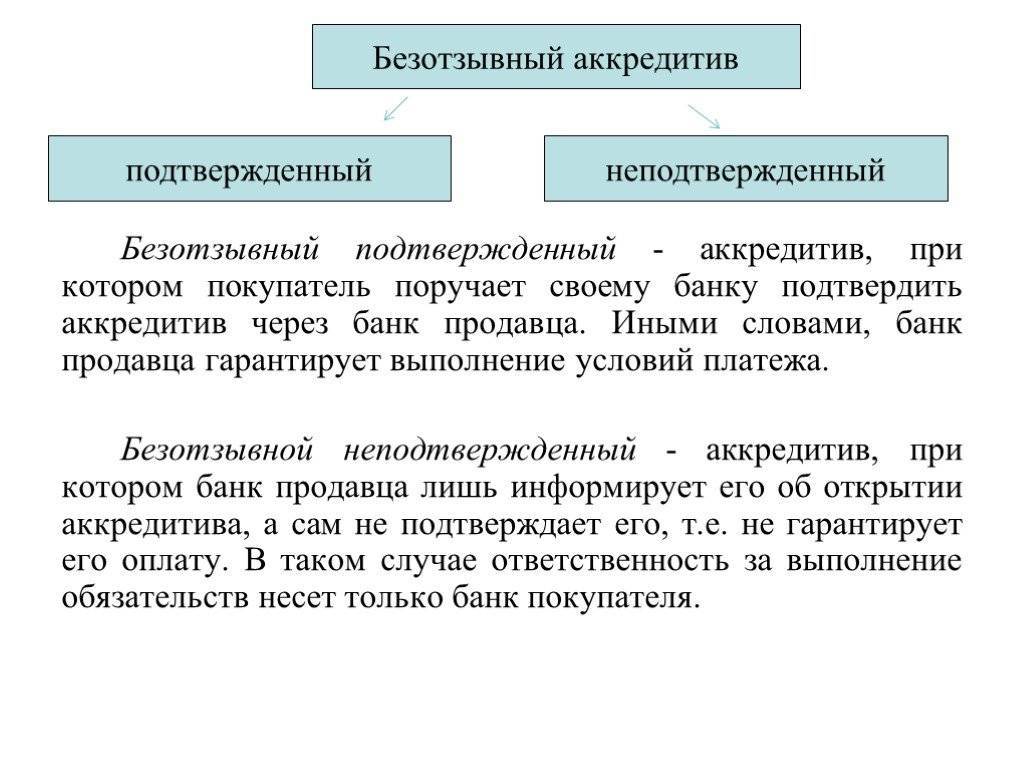

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Важно! Аккредитив автоматически становится безотзывным, если документ не содержит обратной информации. Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени

Временной промежуток отражается в соглашении

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

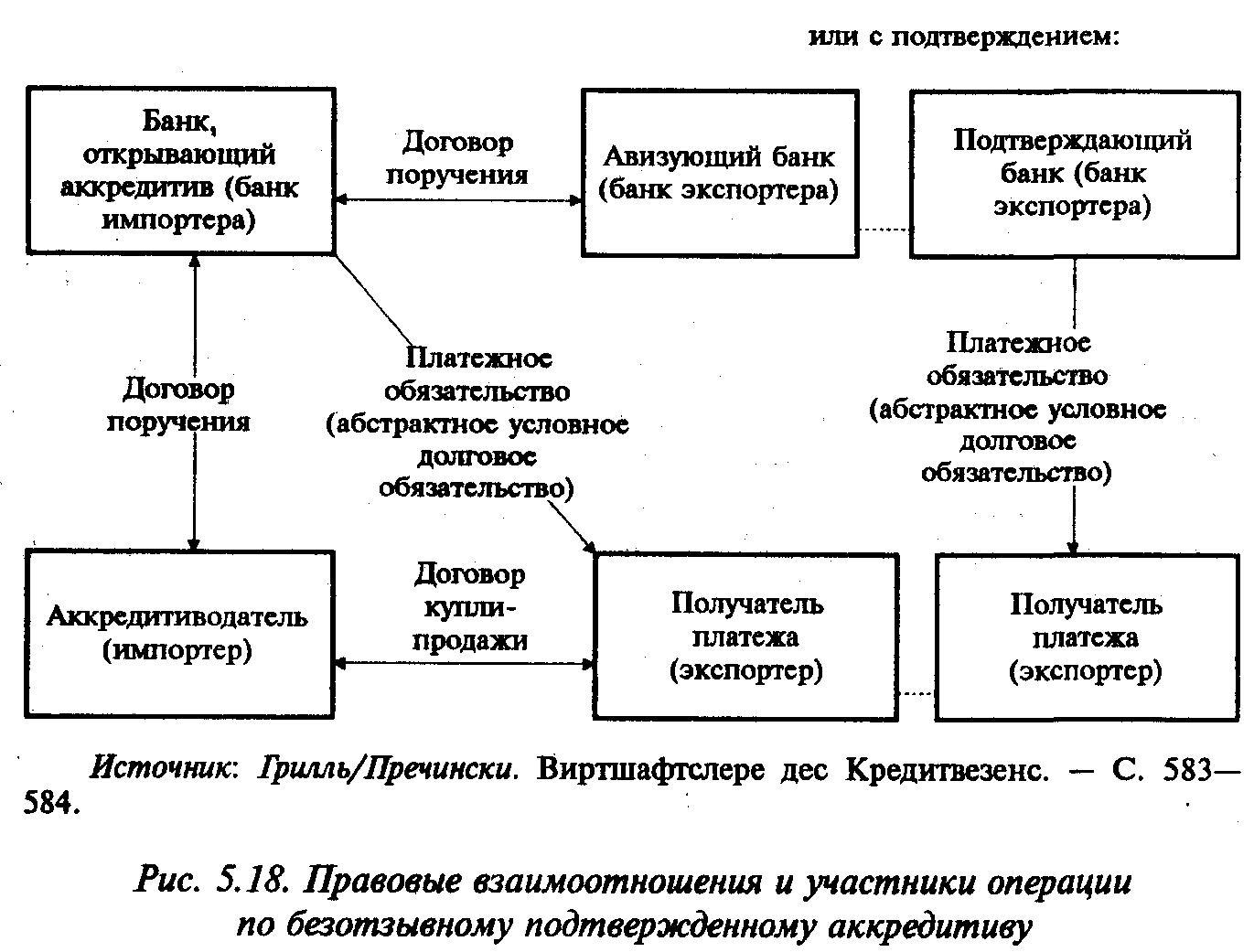

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Способы исполнения аккредитива

Согласно Стандартизированным правилам и обычаям для документарных аккредитивов имеется четыре базовых способа исполнения аккредитива:

Акцепт (перевод банком средств в вексель при предоставлении документов и выплата по векселю продавцу. Также бывает и безакцептный аккредитив. Для такого аккредитива ключевой особенностью является необходимость поручения ответственного лица, без которого выплата невозможна. Безакцептный аккредитив существенно упрощает выплату средств по обязательствам)

Платеж с временным отложением (в сроки, установленные аккредитивом)

Негоциация (или же выплата авансом)

Платеж по оглашению (во время предоставления документов-подтверждения)

Имеется еще один вариант: комбинированный платеж, когда аккредитив можно выполнить несколькими способами по частям. Самые частые – по предъявлению и с отсрочкой. Другие виды аккредитивов встречаются реже, но в сложных сделках без них не обойтись.

Аккредитив на практике

Эта форма взаиморасчетов традиционно применяется для внешнеторговых отношений, а во внутрироссийской торговле она встречается гораздо реже. Это связано с тем, что безотзывный документарный аккредитив представляет собой наиболее выгодную форму расчетов между участниками сделок внешнеэкономического характера. Для экспортера они представляют собой возникновение обязательств банка по осуществлению расчетов, а также клиентское обязательство на произведение оплаты по договору. С противоположной позиции они являются гарантией импортеру того, что платеж будет производиться после того, как товар или услуга будут поставлены.

К примеру, если компания-импортер нуждается в приобретении буксира, находящегося в доке в другой стране, то у обеих сторон возникает определенный риск непоставки товара или неоплаты поставки. Безотзывный покрытый безакцептный аккредитив будет хорошим выходом в данном случае, так как экспортер желает своевременно получить всю сумму по заключенному договору, при этом импортер готов оплачивать ее только тогда, когда судно окажется на месте назначения. При этом виде взаимодействия буксир будет приобретен по импортному контракту, заключенному между поставщиком и покупателем. Экспортер получит платежи посредством привлеченных средств зарубежного банка в аккредитивной форме. А зарубежным банком будет предоставлена отсрочка по платежу в пользу импортера.