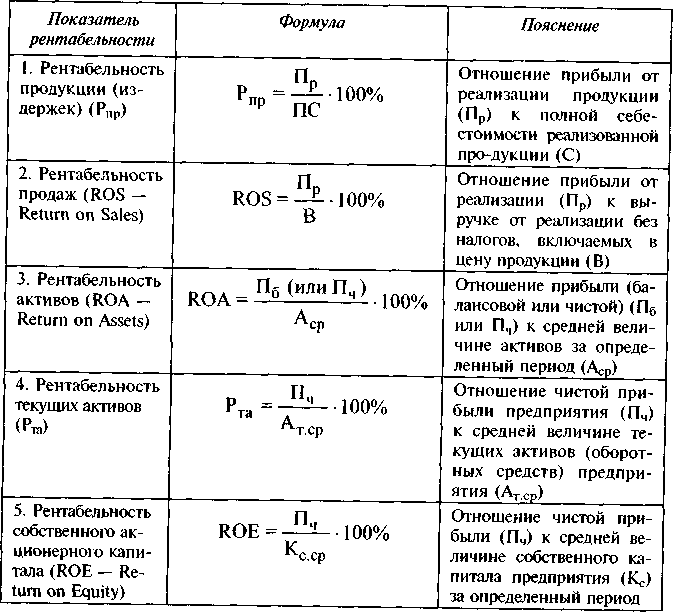

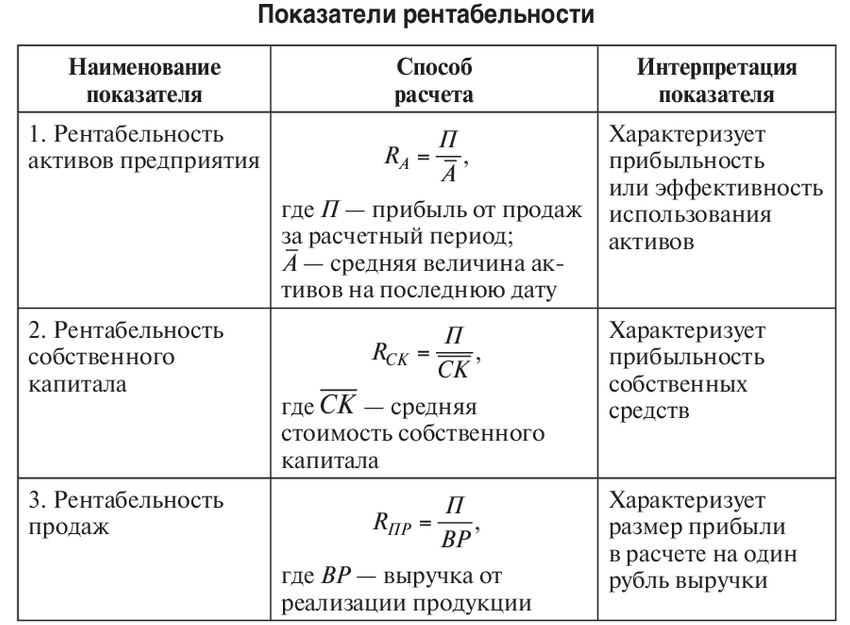

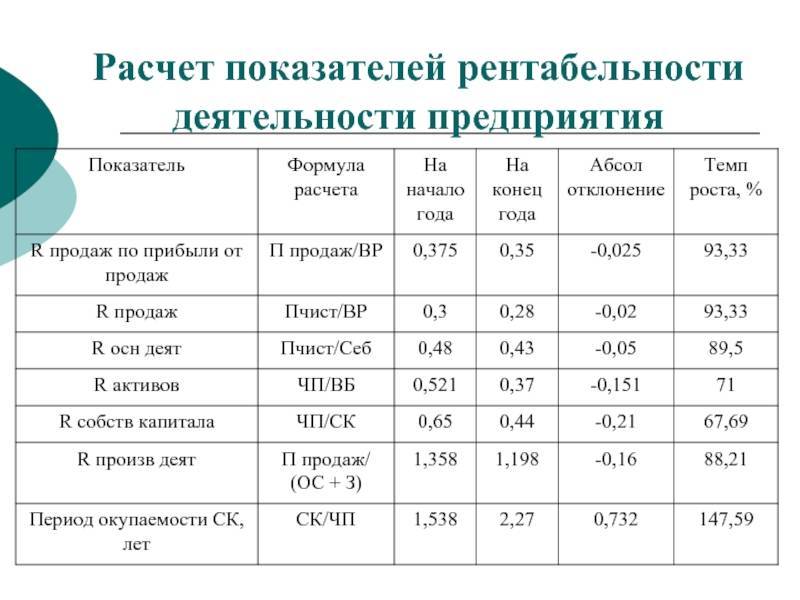

Виды рентабельности и их коэффициенты, а также варианты расчета с комментариями

На рентабельность всего предприятия влияют разные факторы, которые также подлежат оценке. Соответственно, выделяют следующие основные ее виды:

- ROA (рентабельность активов). Прибыльность предприятия определяется по вложенным средствам.

- ROE (рентабельность собственного капитала). Выясняется отдача внутренних инвестиций (своих средств).

- ROS (рентабельность продаж). Отображает долю прибыли в каждой полученной денежной единице.

- ROL (рентабельность персонала). Показывает уровень профподготовки кадров и оптимальность его использования.

Существуют также и иные коэффициенты рентабельности: ROM (продукции), ROIC (инвестированного, перманентного капитала), RONA (чистых активов) и прочее. Таким образом, чтобы рассчитать конкретный коэффициент рентабельности, следует за основу взять общую базовую формулу и провести подсчет по аналогии, подставив требуемые значения.

Например, если нужно подсчитать рентабельность собственного капитала, то формула для калькуляции может быть следующей:

Помимо этого рассчитать данный коэффициент можно и иными способами. Для сравнения далее представлен еще один вариант расчета, который производится до уплаты налогов.

Остальные показатели существенного значения, по сути, не имеют. Между тем следует отметить также еще один значимый момент. Наиболее оптимальным является соотношение собственного капитала именно с той прибылью, которая осталась после платежей (налоговых, процентных), т. е. расчет по первой формуле. Если при калькуляции взять всю сумму прибыли (т. е. расчет производить по второй формуле), то итоговый коэффициент прибыльности собственного капитала получится явно завышенным.

Иные формулы калькуляции рентабельности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Как показывает практика, чаще всего экономисты рассчитывают рентабельность предприятия, товаров (услуг) и активов. А в свою очередь результаты таких подсчетов свидетельствуют о том, что более высокий уровень рентабельности отмечается при увеличении товарооборота, минимальных тратах и оправданном (нечрезмерном) повышении цен на продукцию.

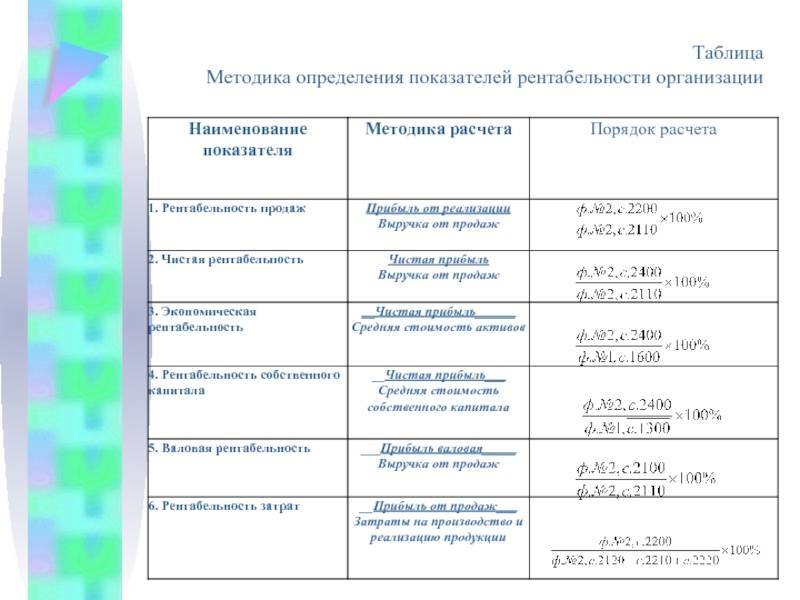

При калькуляции, помимо приведенной выше формулы, можно использовать также иные варианты расчетов рентабельности. Некоторые из них приведены далее в таблице.

| Объект калькуляции | Формула для калькуляции | Краткое резюме по результату |

| Полученный показатель показывает уровень рентабельности за требуемый период, что дает основания для заключения о будущем увеличении (либо снижении) доходов | ||

| Рентабельность активов | Отрицательный показатель, полученный при расчетах, свидетельствует об убытках | |

| Рентабельность продаж | Результат подсчета отображает соответствующий уровень прибыли | |

Рентабельность персонала | Полученный показатель позволяет судить о производительности на предприятии, а также о необходимости принятия кадровых решений | |

| Рентабельность ОС | Чем ниже рассчитанный показатель, тем менее рациональна работа предприятия |

Рассчитывать коэффициент рентабельности можно помесячно, поквартально либо за год, а также отдельно по видам продукции и иным показателям, отмеченным выше. Полученные результаты можно сравнивать, а затем на основании этих сравнений предпринимать необходимые меры для дальнейшего успешного развития предприятия. Таким путем проводится экономический анализ деятельности предприятия, в процессе которого выясняются преимущества и пробелы его работы в целом.

Разновидности

Для эффективного управления бизнесом учитываются несколько разновидностей рентабельности. Каждая из них вычисляется с разной целью и использует при расчетах различные бухгалтерские показатели: прибыль, себестоимость продукта, расходы на управление и другие.

Различают виды:

- активов;

- капитала;

- производства;

- продукта;

- продаж;

- персонала.

Показатели и формулы расчета показателей разных видов

отличаются. Комплексное сравнение позволяет получить полную картину успешности

компании при использовании материальных, трудовых, временных ресурсов.

Рентабельность активов показывает, сколько дохода приходится на каждый рубль, вложенный в дело. Причем в подсчетах участвуют все активы компании – оборотные и необоротные: прибыль до уплаты налогов, средняя стоимость имущества компании. Данный показатель позволяет оценить способность предприятия генерировать доход.

Коэффициент рентабельности капитала нужен для анализа

прибыльности бизнеса по отношению к средствам собственника. Значение показателя

имеет большое значение для привлечения инвестиций, так как указывает, с какой

финансовой отдачей работает компания и как быстро окупаются вложенные деньги.

Подсчет дохода, который организация имеет с каждой денежной

единицы, потраченной на производство и продажу товара. Коэффициент считается,

как по предприятию в целом, так и по отдельным его отраслям.

Рентабельность продукта – одно из главных значений, из

которых складывается общая картина успешности предпринимательской деятельности.

Кроме того, данный коэффициент учитывается при расчете конечной стоимости

продукта или услуги для потребителя.

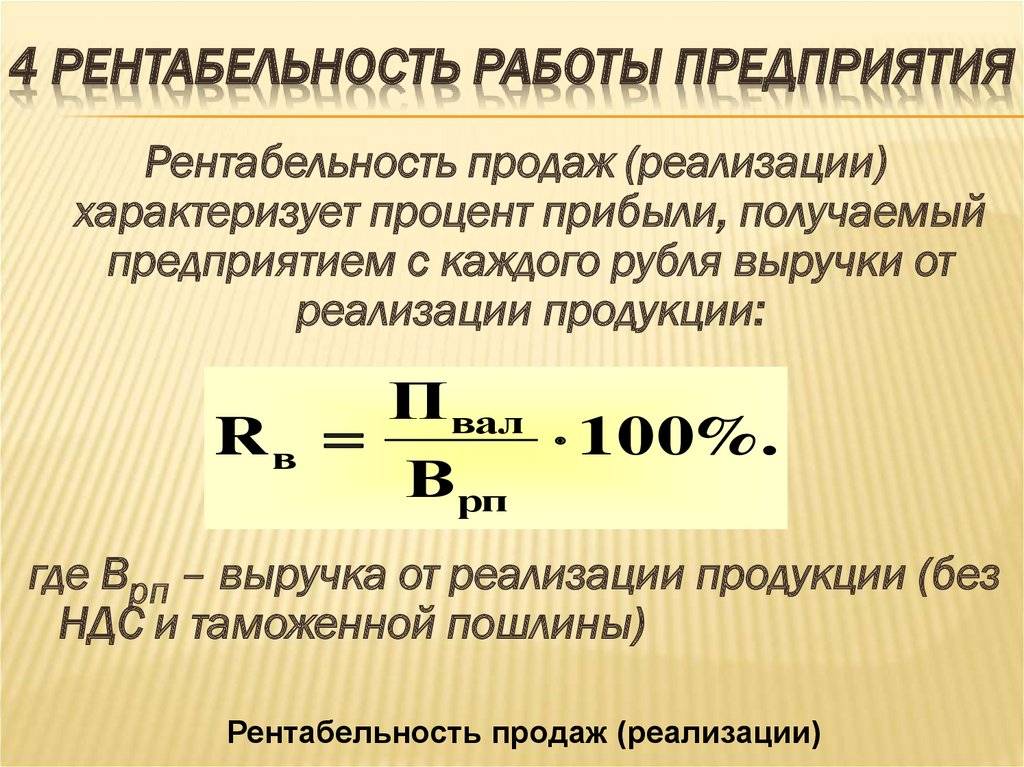

Показатель рентабельности продаж – это маржа, разница между себестоимостью продукта и ценой, за которую его реализовали. Здесь действует закон геометрической прогрессии – чем больше маржинальность продукта, тем выше значение рентабельности продаж.

От качества работы штата, работающего в организации, во многом зависит успешность проекта. Профессионализм, личные качества, трудоспособность во многом влияют на другие виды рентабельности. Но при этом работники получают заработную плату, за них отчисляются взносы, а то не что иное, как затраты и управление трудовыми ресурсами. При вычислении данного показателя можно просчитать, какое оптимальное вознаграждение работнику может платить предприниматель а также численность штата.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

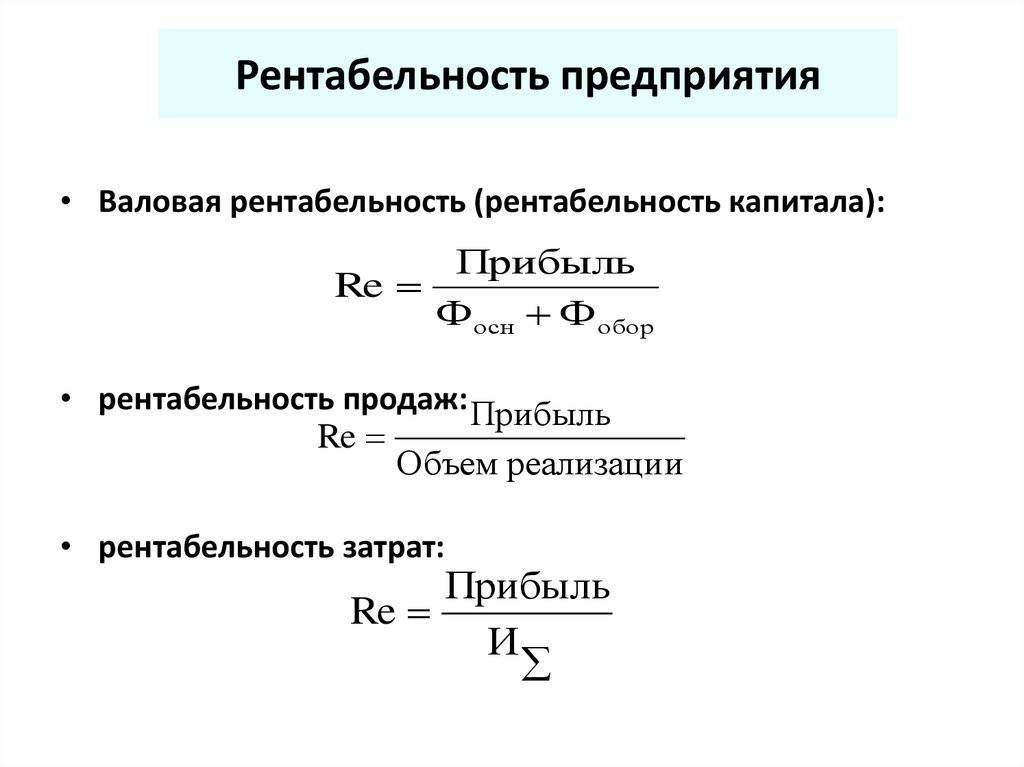

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

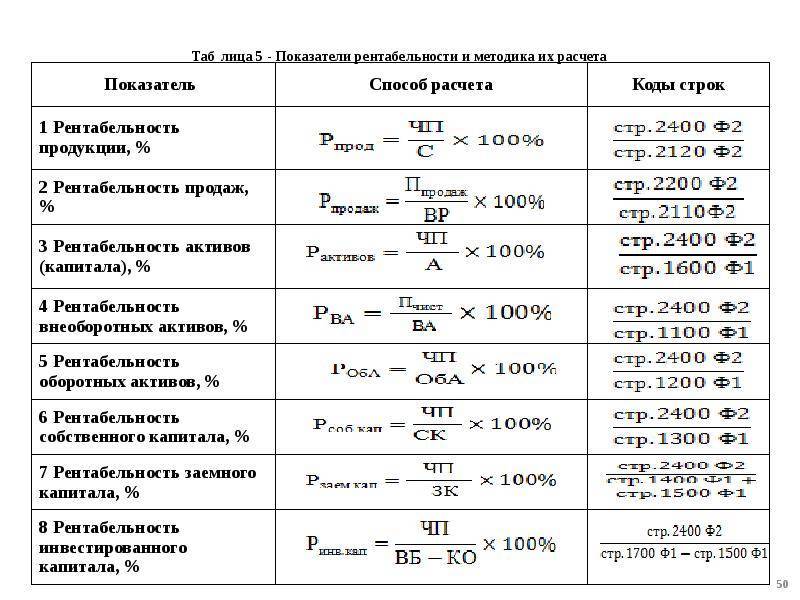

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Распространенные ошибки при определении рентабельности предприятия

Ошибка 1. Зачастую многие специалисты при проведении финансово–хозяйственного мониторинга пытаются отождествлять, проводить аналогию между прибылью и рентабельностью. Между тем это разные величины, абсолютно не идентичные.

В полной мере оценить эффективность работы предприятия только на основе данных о прибыли, а также выручке, объемах продаж, практически не реально. Чтобы получить достоверную оценку, требуется проводить более детальный анализ, путем расчета рентабельности. Можно сказать, что это один из ключевых показателей. Именно при помощи его можно узнать, например, какую прибыль может дать один вложенный в производство рубль и т. д.

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

- Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

- Сокращение расходов компании

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

- Уменьшение закупочных цен

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

- Смещение акцентов в продуктовой линейке в пользу более выгодных товаров.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

- Организация рекламы

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

- Внедрение программы мотивации персонала

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

- Организация достойного сервиса

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции. Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень

Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!

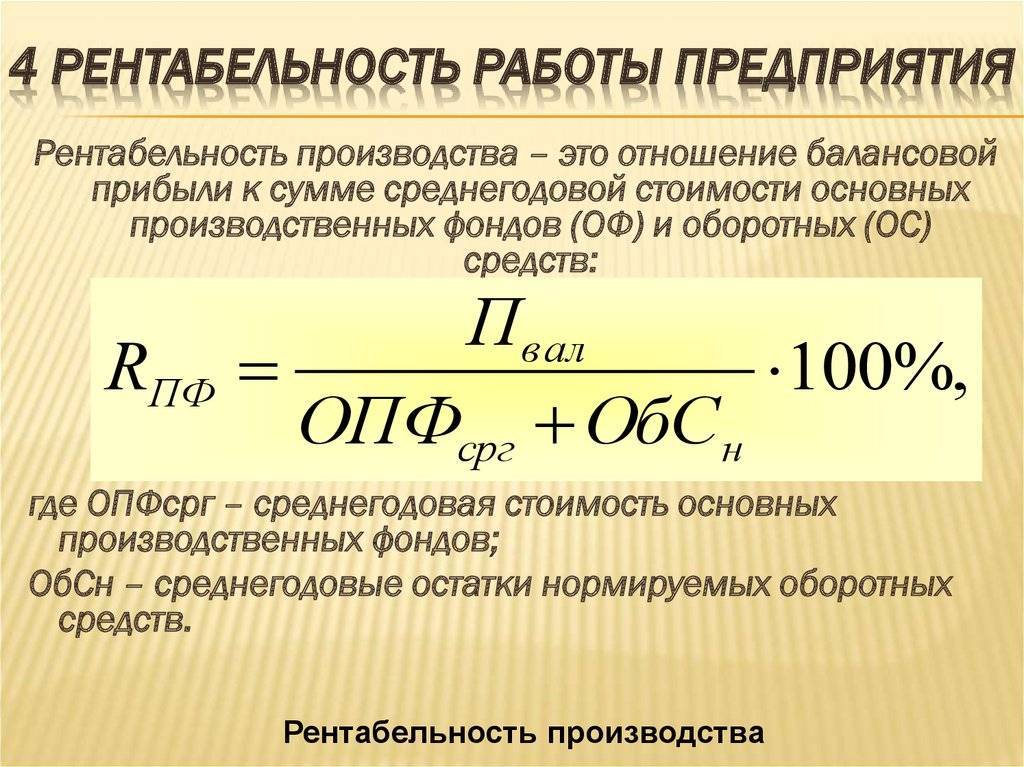

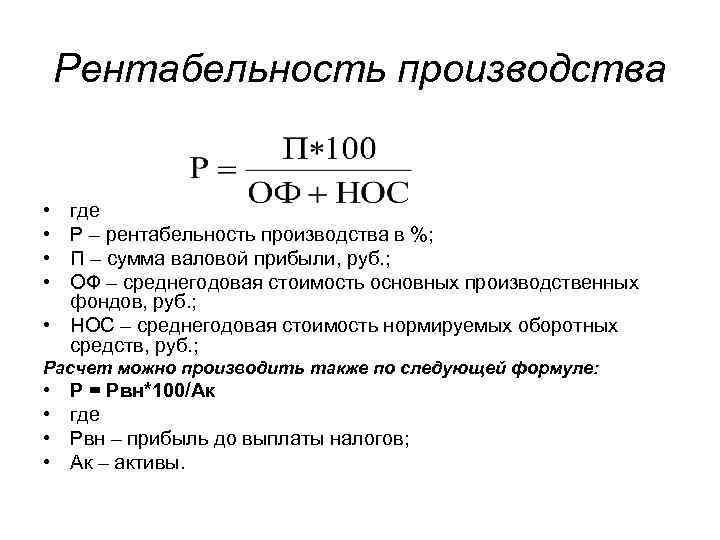

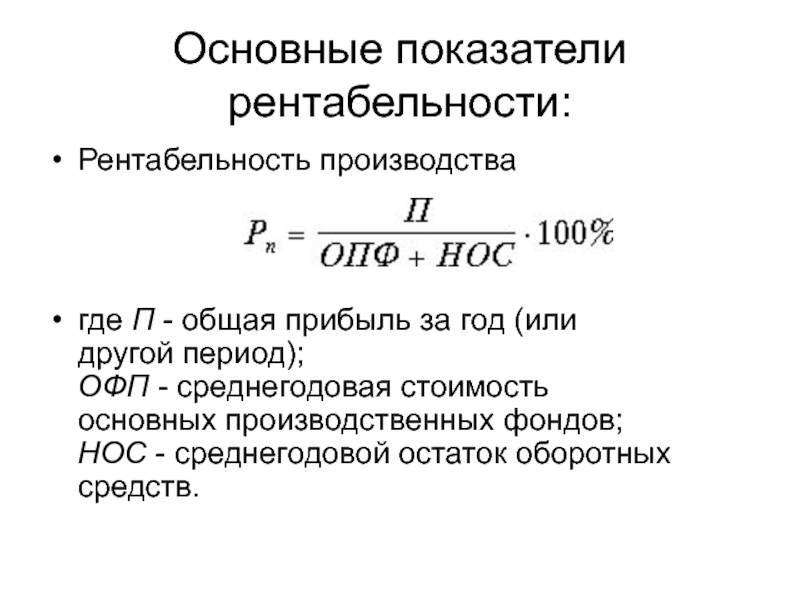

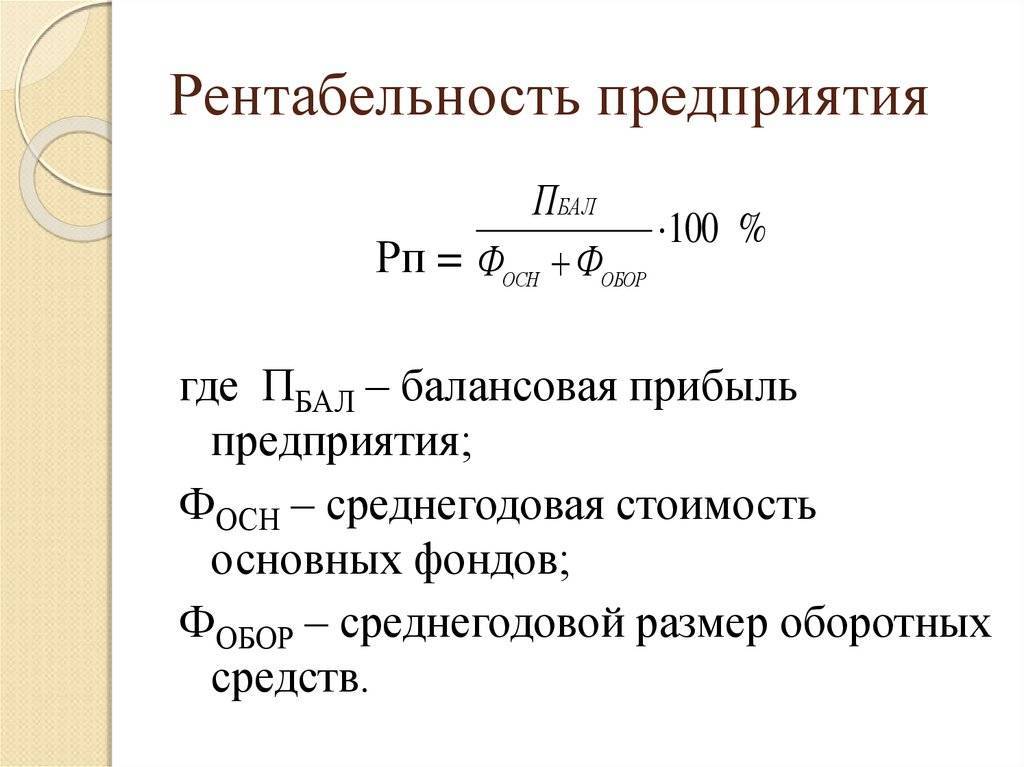

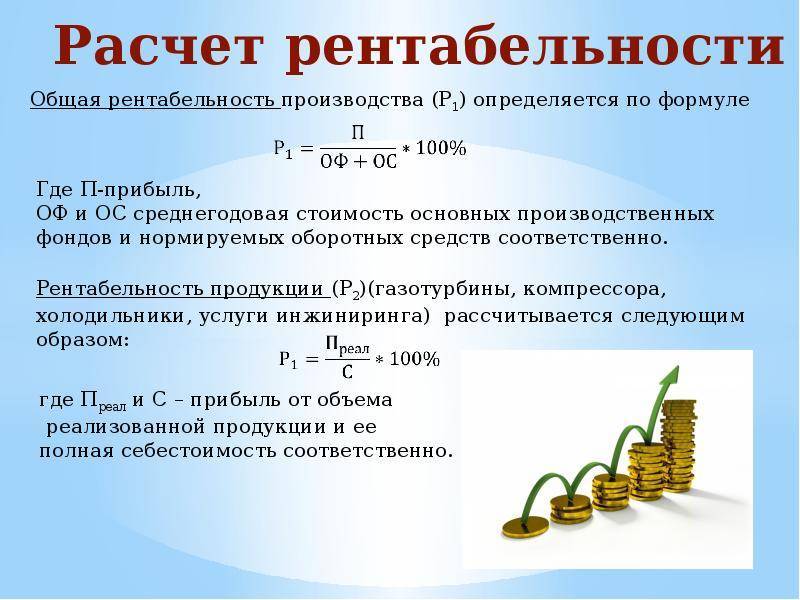

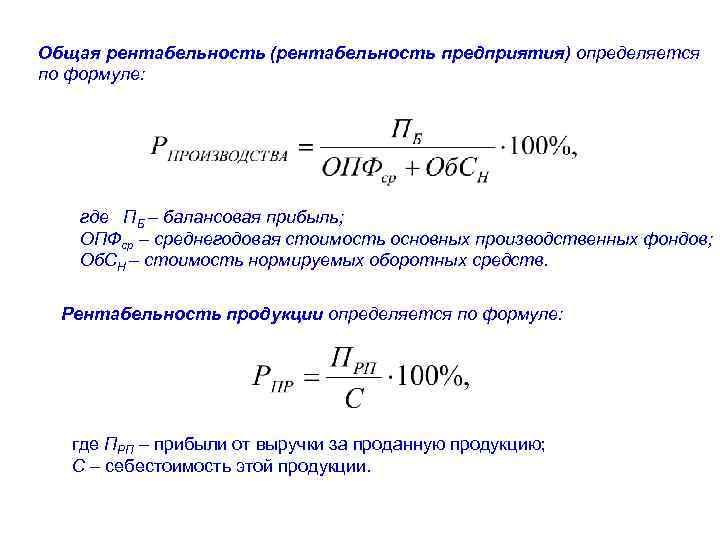

Определяем рентабельность производства – один из главных показателей эффективности

Рентабельность производства – один из самых ярких показателей всей детальности компании. На основе этого показателя стоится анализ состояния всех производственных процессов, принимаются решение об изменении курса работы компании. В случае, если данный показатель не слишком высок, стоит выработать комплекс мероприятий для повышения уровня рентабельности. К примеру, многие организации прибегают к снижению себестоимости товара, более рациональному расходованию ресурсов и т.д.

Давайте рассчитаем рентабельность производства. Сначала определяем балансовую прибыль, используя данные бухучета. Для этого нам нужно узнать среднегодовую сумму основных фондов (сюда включены материальные активы, амортизация которых влияет на формирование себестоимости товара). Для этого нужно:

- Сложить стоимость всех фондов на начало месяца.

- Сложить стоимость фондов на начало года и его конец, разделить полученное число на два.

- Полученные результаты разделить на 12 (кол-во месяцев в отчетном периоде).

Чтобы рассчитать рентабельность производства, используем формулу: Рпр = БП : (ОФ+ОС), где:

- Рпр – рентабельность.

- БП – балансовая прибыль.

- ОФ – основные фонды.

- ОС – оборотные средства.

В некоторых случаях рассчитать данный показатель бывает сложно, однако с его помощью можно получить наглядное представление о том, какую прибыль получает организация с каждого израсходованного рубля.

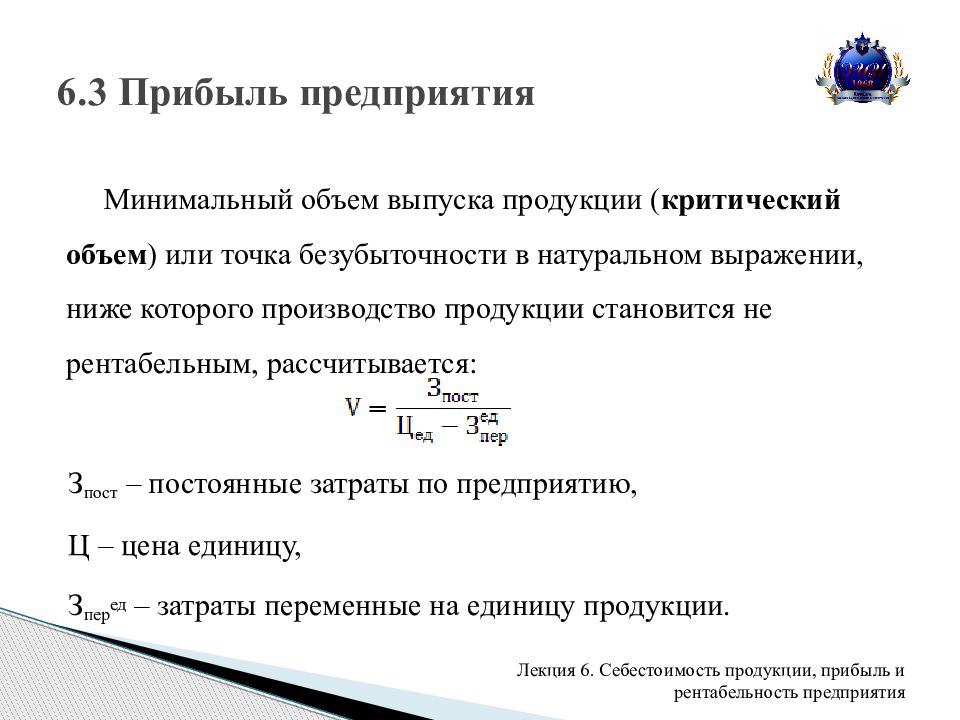

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса

Виды рентабельности

Вид рентабельности определяется по тому, в какое направление бизнесом было вложено больше всего ресурсов для своего развития, какие задачи ставит перед собой компания и каково ее положение на рынке. Приведем несколько примеров:

- Квалифицированные кадры являются одной из основных сфер финансирования при трудоемком производстве. С помощью рентабельности персонала оценивается эффективность работников, управления персоналом, правильность распределения трудовых ресурсов.

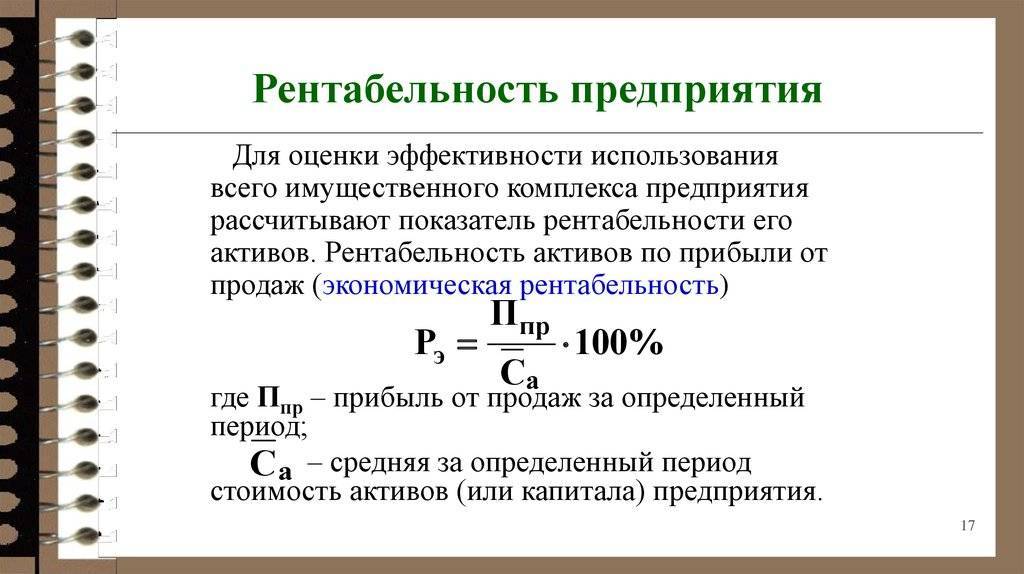

- Когда необходимо выяснить платежеспособность предприятия, эффективность его функционирования и оценить работу финансовых менеджеров, находят рентабельность активов (эффективность использования имущества компании).

- Если нужно оценить успех выхода нового товара на рынок и принять решение о его дальнейшей продаже, можно использовать рентабельность продукта.

При расчете определенного вида рентабельности необходимо правильно подбирать другие коэффициенты, подходящие к ситуации и влияющие на прибыль. Из-за дополнительных данных формулы для каждого вида отличаются.

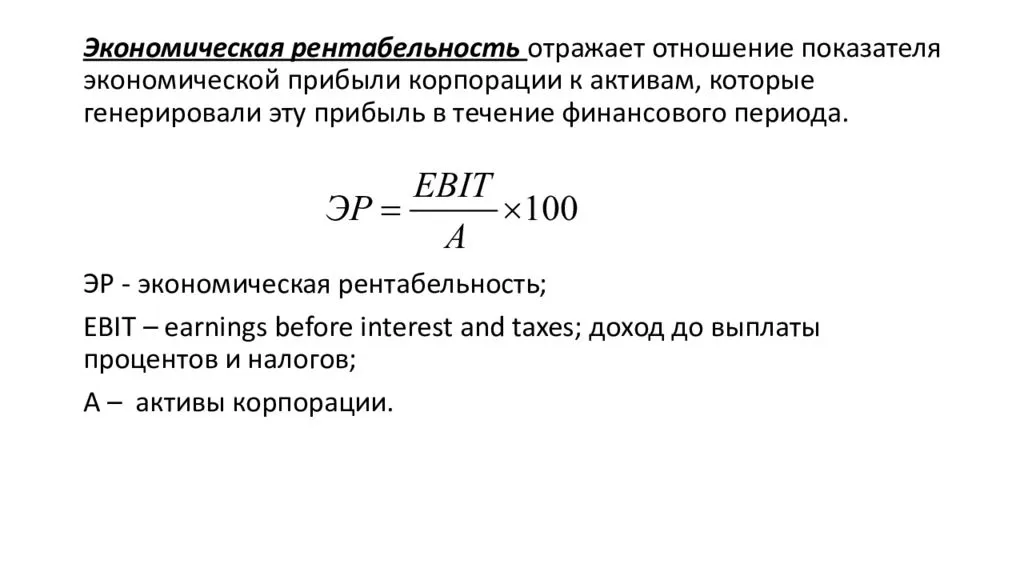

Рентабельность активов (ROA)

Активы предприятия — это его имущество и финансы. От правильного управления активами компании зависит ее прибыльность, надежность и конкурентоспособность: те качества, которые необходимы фирме для получения кредита, привлечения инвесторов и покупателей. Return on Assets — коэффициент рентабельности активов, который показывает уровень дохода от единицы активов, имеющихся у предприятия, и измеряется в процентах:

ROA = (чистая прибыль/средняя стоимость активов) * 100%

Рентабельность продаж (ROS)

Основной деятельностью бизнеса являются продажи, которые помогают компаниям достичь главной цели — заработка на выпускаемых ими продуктах. Однако кроме того, что фирма получает от покупателей деньги, она также несет определенные расходы, поэтому, чтобы вычислить рентабельность продаж, необходимо найти отношение чистой прибыли (доходы после уплаты налогов, сборов и т. д.) за определенный период к сумме заработанных за то же время средств. Формула рентабельности:

ROS = (чистая прибыль / выручка) * 100%

Рентабельность продаж позволяет анализировать работу бизнеса в динамике и выявлять условия, при которых сбыт товаров был наиболее прибыльным; предсказывать успешность выпуска нового продукта; устанавливать взаимовыгодную для компании и покупателя ценовую политику.

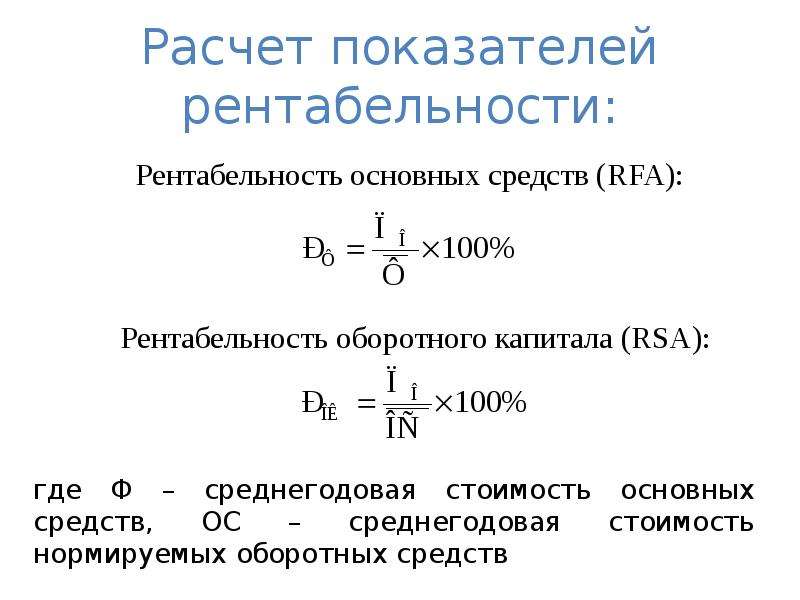

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые задействуются компанией при производстве товаров или услуг. Например, помещения, станки, инструменты и т. д. — оборудование, которое может использоваться многократно, но с течением времени изнашивается. ROFA — показатель доходности от применения основных средств, участвующих в создании продукта. Коэффициент представляет собой отношение чистой прибыли к стоимости активов:

ROFA = (чистая прибыль за определенный период / стоимость основных средств компании) * 100%

Благодаря данному показателю можно определить влияние каждого средства, используемого в производстве, на уровень прибыли компании.

Рентабельность оборотных активов (RCA)

Оборотные активы предприятия — средства фирмы, которые используются в течение одного производственного цикла или списываются по окончании года: денежные средства, НДС, материалы для изделий, заемные средства, остатки товаров.

RCA = (чистая прибыль / оборотный капитал) * 100%

Рентабельность капитала (ROE)

Рентабельность капитала — эффективность работы активов, вложенных владельцами компании в бизнес. Другими словами, сумма дохода, которую приносит предприятию каждый рубль его собственного капитала.

ROE = (чистая прибыль / собственный капитал) * 100%

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — один из самых распространенных коэффициентов рентабельности, с помощью которого можно оценить, например, выгодность сделки или отдачу от рекламной кампании.

ROI = ((доход от вложений — размер затрат) / размер инвестиций) * 100%

Коэффициент отражает целесообразность вложения денег в проект.

«Безопасные» нормы рентабельности по отраслям (ВЭД)

Определение рентабельности предприятия – является важным и обязательным действом в любой отрасли. Это важный показатель прибыльности, доходности предприятия

Данный фактор принимает во внимание и ФНС РФ. В этой связи ежегодно налоговая служба производит расчет двух показателей рентабельности по отраслям и публикует полученные результаты на своем сайте

Сведения о рентабельности за 2018 г. приведены также в Приложении № 4 к Приказу ФНС РФ № ММ-3-06/333@ от 30.05.2007 (ред. от 10.05.2012). Их актуальность определяется по состоянию на 24.05.2019. Данные показатели указаны в процентах и касаются проданных товаров (работ, услуг), а также активов по видам деятельности.

Все сведения систематизированы согласно ОКВЭД-2 и представлены в виде таблице. Сначала указывается конкретный вид деятельности, затем соответствующий рассчитанный показатель. В качестве примера далее представлен фрагмент (выдержка) таблицы с показателями по отдельным видам деятельности.

| ВЭД (согласно ОКВЭД-2) | 2018 | год |

| Рент-ность проданных товаров (услуг…), % | Рент-ность активов, % | |

| рыболовство, рыбоводство | 54,0 | 20,8 |

| добыча полезных ископаемых | 33,6 | 17,3 |

| производство одежды | 9,2 | 8,4 |

| производство лекарств и материалов, применяемых в мед. целях | 26,9 | 10,1 |

| строительство | 6,1 | 1,7 |

| образование | 4,2 | 2,8 |

Настоящим Приказом представлены также аналогичные показатели за 2017 г. Следует отметить, что они являются неким руководством к действию не только для налогоплательщиков, но и для самой налоговой службы. Для чего их используют? Обычно для того, чтобы сравнить данные показатели у конкретного плательщика с аналогичными данными по той отрасли, в которой он работает. Существенная минусовая разница между ними – повод задуматься.

Малый показатель рентабельности у налогоплательщика (т. е. ниже отраслевого) может свидетельствовать о незаконной налоговой максимизации выгодных соотношений. Для налоговой этот факт может послужить поводом для проведения выездной проверки. Поэтому при данных обстоятельствах ИФНС обычно требует, как минимум, представить разъяснения, почему у плательщика столь низкая рентабельность.

К сведению, учитывая столь значимую роль обозначенных выше норм, рассчитанных ФНС РФ, зачастую, говорят о «безопасной рентабельности по отраслям» (ВЭД).

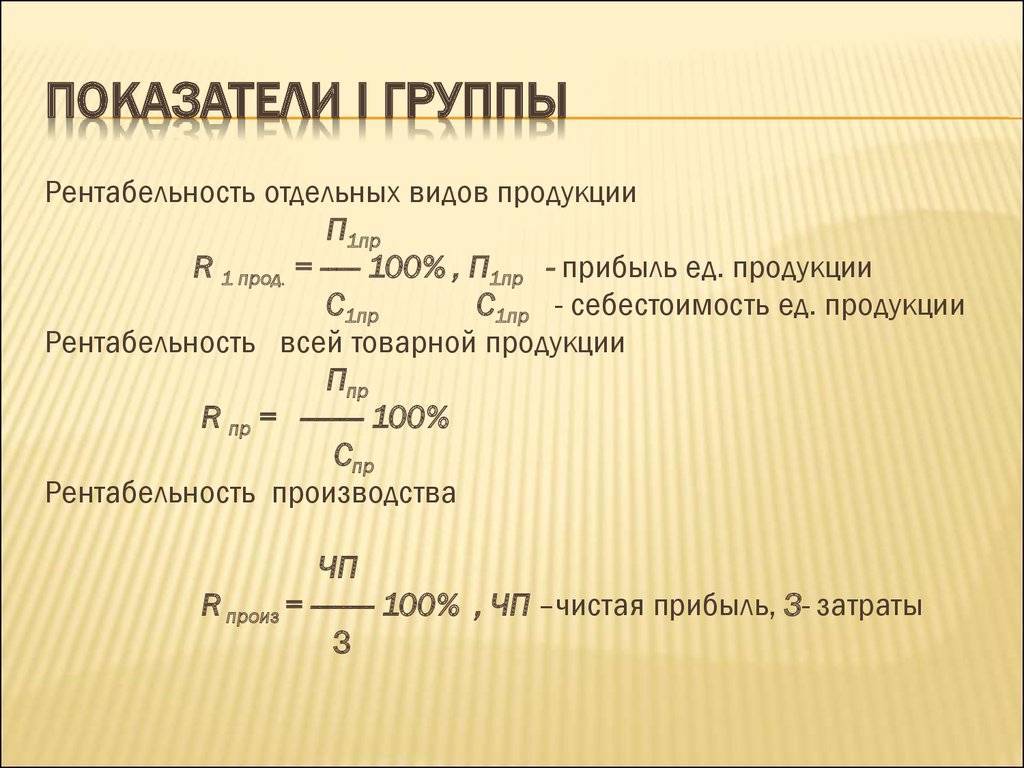

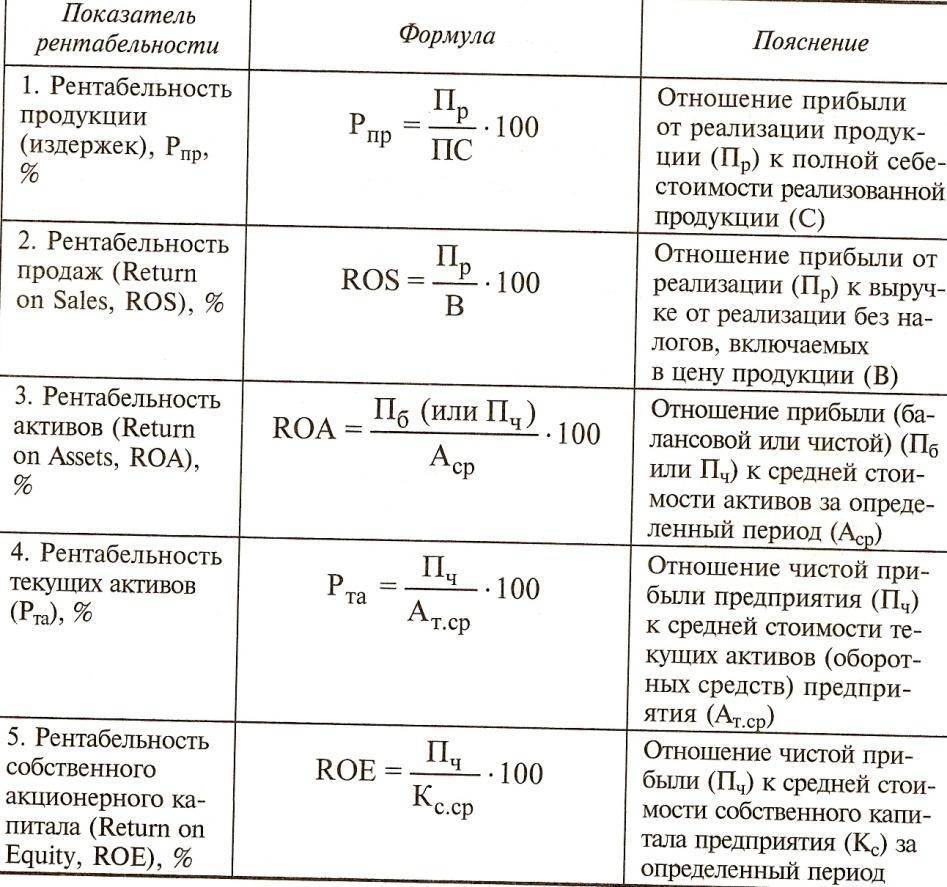

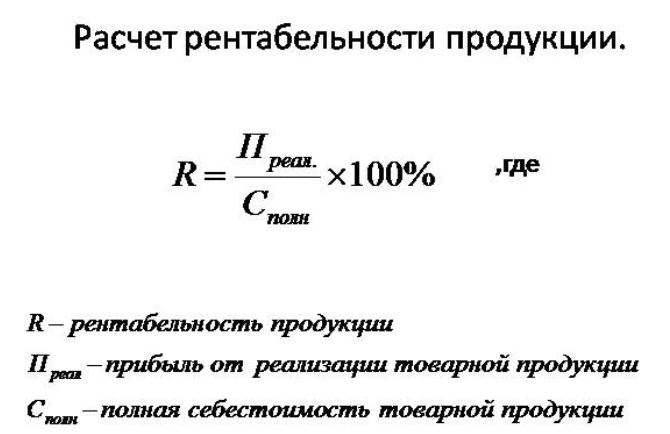

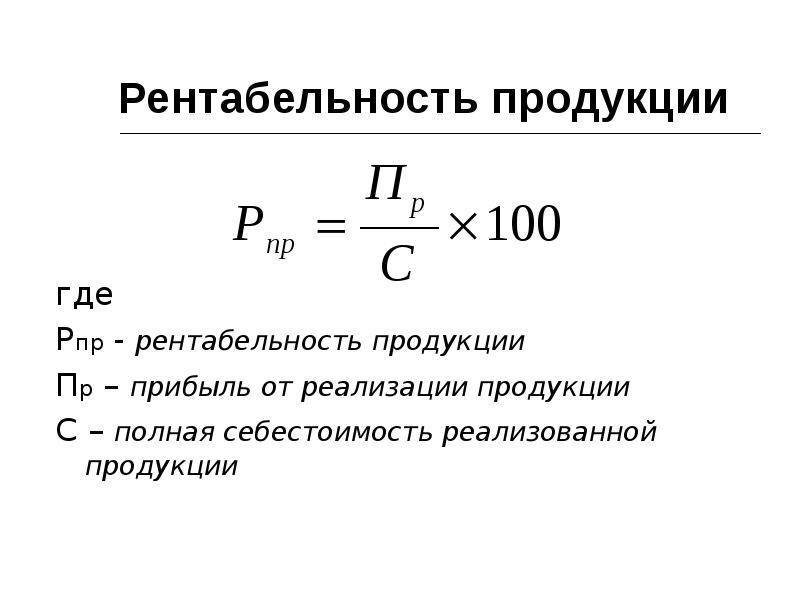

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. – 63 млн.руб. – 4 млн.руб. – 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. – 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

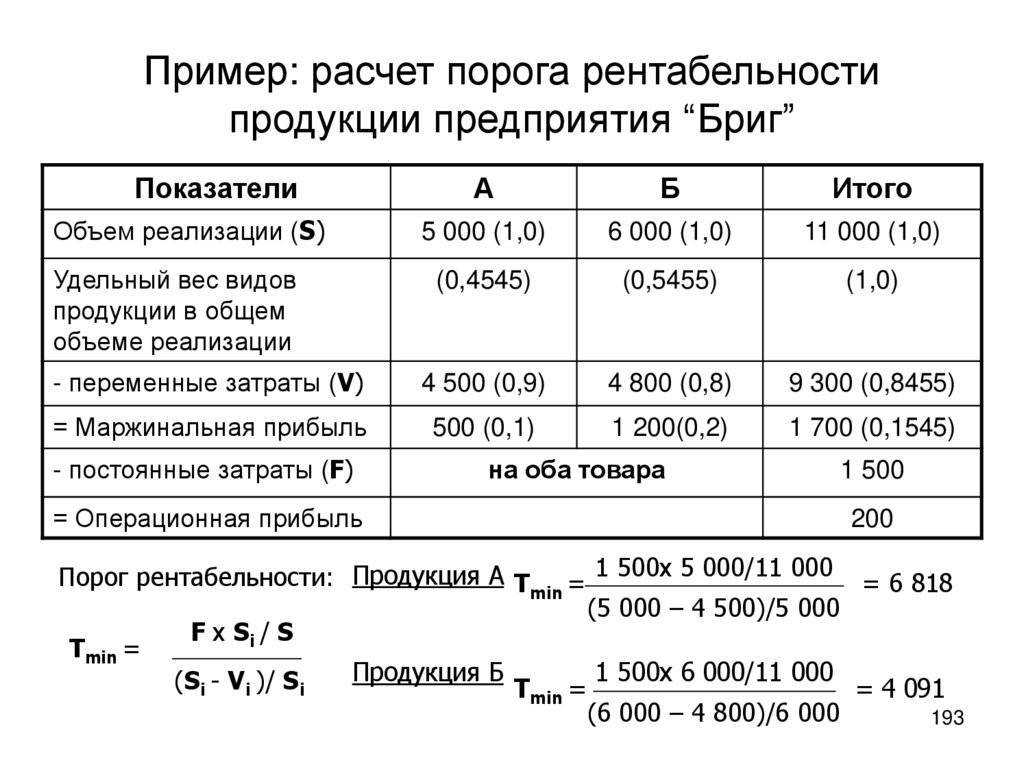

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты, Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Модель Дюпона (DuPont): формулы, примеры, применение

В 1920-х годах руководство американской компании DuPont разработало модель для детальной оценки рентабельности компании. Модель Дюпона – это инструмент, который может помочь аналитикам избежать ошибочных выводов относительно прибыльности компании.

Анализ рентабельности включает в себя некоторые нюансы. Например, в формуле ROE мы используем книжную стоимость обыкновенных акций компании.

Этот метод расчета может вводить в заблуждение, поскольку мы не можем быть уверены в том, что привело к изменению собственного капитала.

Чтобы избежать ошибочных выводов, основанных на анализе ROE, мы можем использовать более углубленный анализ этой метрики.

Опытный инвестор или финансовый аналитик может взглянуть на декомпозицию ROE (рентабельности собственного капитала) с помощью модели Дюпона (DuPont) и почти мгновенно получить представление о структуре капитала компании, эффективности бизнеса и уровне закредитованности, которые влияют на рентабельность капитала.

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (по англ. Return on Equity) показывает, сколько заработала компания после налогообложения относительно размера акционерного капитала.

Пример. Чистая прибыль компании Procter & Gamble в 2017 году достигла $16,6 млрд. При этом, собственный капитал составляет $55,8 млрд. ROE = $16,6 млрд./ $55,8 млрд. = 29,8% |

Рентабельность капитала является одним из важнейших показателей рентабельности и потенциального роста фирмы. Компании, которые демонстрируют высокий ROE, при этом имеют низкий уровень долгов, могут развиваться без больших капитальных затрат (capex), позволяя владельцам бизнеса направлять генерируемую прибыль на различные проекты, а не покрытие долгов.

3-х факторная модель

Модель Дюпона разделяет ROE на три компонента:

1) Маржа чистой прибыли (по англ. net profit margin)

2) Коэффициент оборачиваемости активов (по англ. asset turnover)

3) Финансовый рычаг (по англ. equity multiplier)

Рассматривая каждый из компонентов по отдельности, можно обнаружить источник прибыли и сравнить ROE с конкурентами.

Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько хорошо компания контролирует затраты.

Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки.

В качестве одной из особенностей модели Дюпона, если рентабельность компании увеличивается, каждая последующая продажа принесет больше денег компании, что приведет к более высокой общей рентабельности капитала.

Коэффициент оборачиваемости активов – это показатель, который определяет, насколько эффективно компания использует свои активы для получения доходов от продаж.

Если коэффициент оборачиваемости активов увеличивается, это значит, что компания генерирует больше выручки на единицу актива, что опять-таки приведет к более высокой общей отдаче от собственного капитала.

Финансовый рычаг – сумма задолженности, которую компания использует для финансирования своей деятельности, по сравнению с объемом собственного капитала. Увеличение финансового рычага также приведет к увеличению рентабельности собственного капитала.

Это связано с тем, что увеличение долговой нагрузки в качестве финансирования приведет к тому, что компания будет платить более высокие процентные платежи, которые не подлежат налогообложению.

Поскольку выплаты дивидендов облагаются налогом, поддержание высокой доли долга в структуре капитала компании приводит к более высокой рентабельности собственного капитала.

Модель Дюпона может быть более сложной, чем упомянутая выше 3-х факторная модель. Например, более подробный анализ может быть выполнен с использованием 5-ти факторной модели.

где EBIT – прибыль до уплаты процентов и налогов, а EBT – прибыль до налогообложения.

Для более глубокого понимания, 5-и факторная модель Дюпона дополнительно разбивает маржу чистой прибыли на 3 компонента для определения влияния процентов и налогов.

Интерпретация

Модель Дюпона дает более широкое представление о рентабельности собственного капитала компании. Она подчеркивает сильные стороны компании и определяет область, в которой есть возможности для улучшения.

Как только руководство компании найдет слабую сторону, оно может предпринять шаги для исправления. Низкий ROE не всегда может быть предметом озабоченности для компании, так как это может случиться из-за обычных операций. Например, ROE может снизиться из-за ускоренной амортизации в первые годы.

Формула расчета рентабельности

Коэффициент рентабельности является отношением прибыли к тем ресурсам, которые были вложены в проект, чтобы ее получить. По общей формуле рентабельность рассчитывается путем вычисления отношения прибыли к тому показателю, окупаемость от которого необходимо узнать:

Р = П / х * 100%,

где Р — показатель рентабельности, П — сумма прибыли, х — показатель, для которого необходимо рассчитать рентабельность. Коэффициент принято выражать в процентах, для этого результат от частного умножается на 100%

Так, например, если аптека продает лекарство за 44 рубля, а затраты на его производство составляют 40 рублей, то ее прибыль составит 4 рубля с каждой упаковки таблеток. Рентабельность производства лекарства при этом составит (4/40) * 100% = 10%.

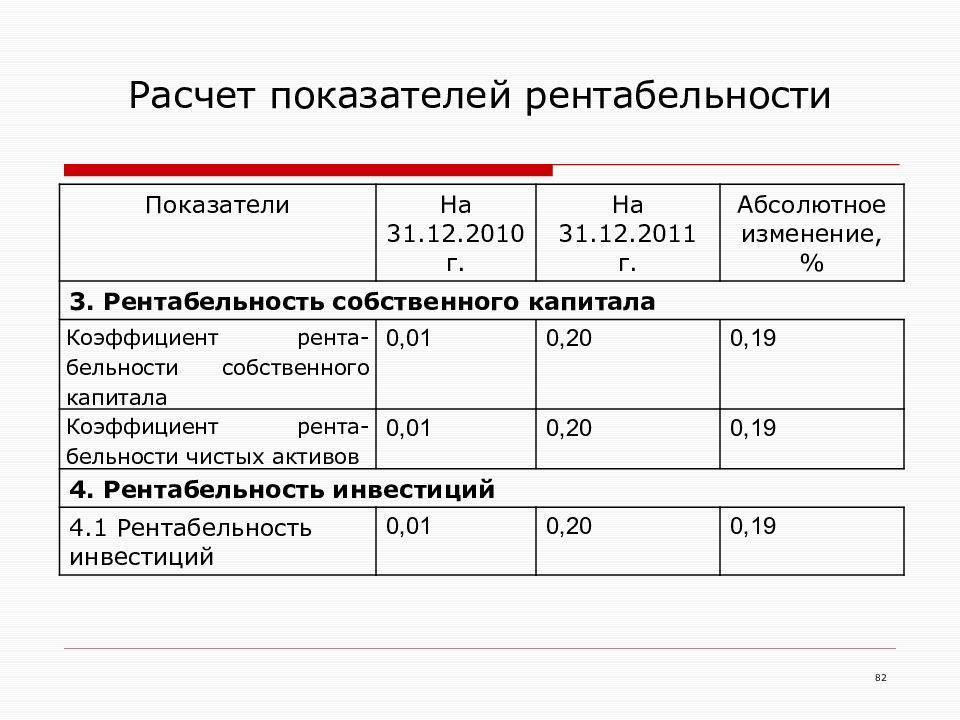

Пример 1. Калькуляция рентабельности собственного капитала (ROE)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

О ROE говорят обычно, когда требуется определить, насколько эффективным оказалось вложение внутренних средств. Для расчета данного коэффициента в предложенном варианте калькуляции используются следующие условные данные:

- чистая прибыль за период: 25 млн. рос. руб.;

- выручка: 120 млн. рос. руб.;

- собственный капитал: 14 млн. рос. руб.;

- совокупный размер всех активов: 230 млн. рос. руб.

Калькуляция производится сообразно формуле:

С учетом имеющихся данных, расчет производится следующим образом:

ROE = (25 млн. / 120 млн.) х (120 млн. / 230 млн. ) х (230 млн. / 14 млн.) х 100% = 1,78%

Таким образом можно, проанализировав, выяснить, например, как влияет на ROE такие составляющие, как оборачиваемость активов, ROS (рент. продаж), степень соотношения собственного и заемного капитала.