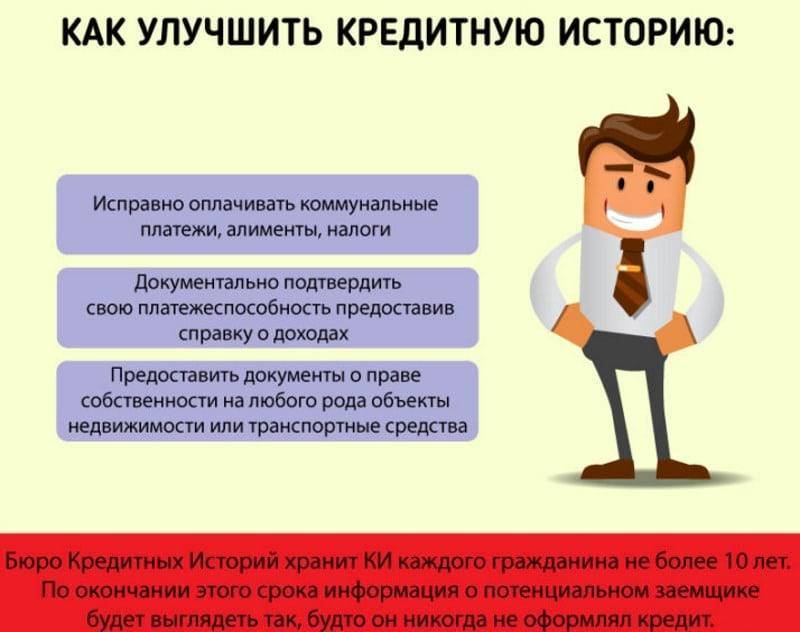

10 способов улучшить кредитную историю

К сожалению, доля кредитов, которые не погашены или погашены с нарушениями, на российском банковском рынке очень велика. Поэтому у многих граждан возникают вопросы о том, как улучшить кредитную историю, если она испорчена.

Если нарушения действительно имели место, а не являются отражением действий мошенников, то вариант только один – пытаться получить кредиты на небольшие суммы и исполнять по ним свои обязательства без нареканий. Тогда кредитная история улучшится, и банки более лояльно отнесутся к заявке о кредите на крупную сумму.

Погашение задолженностей

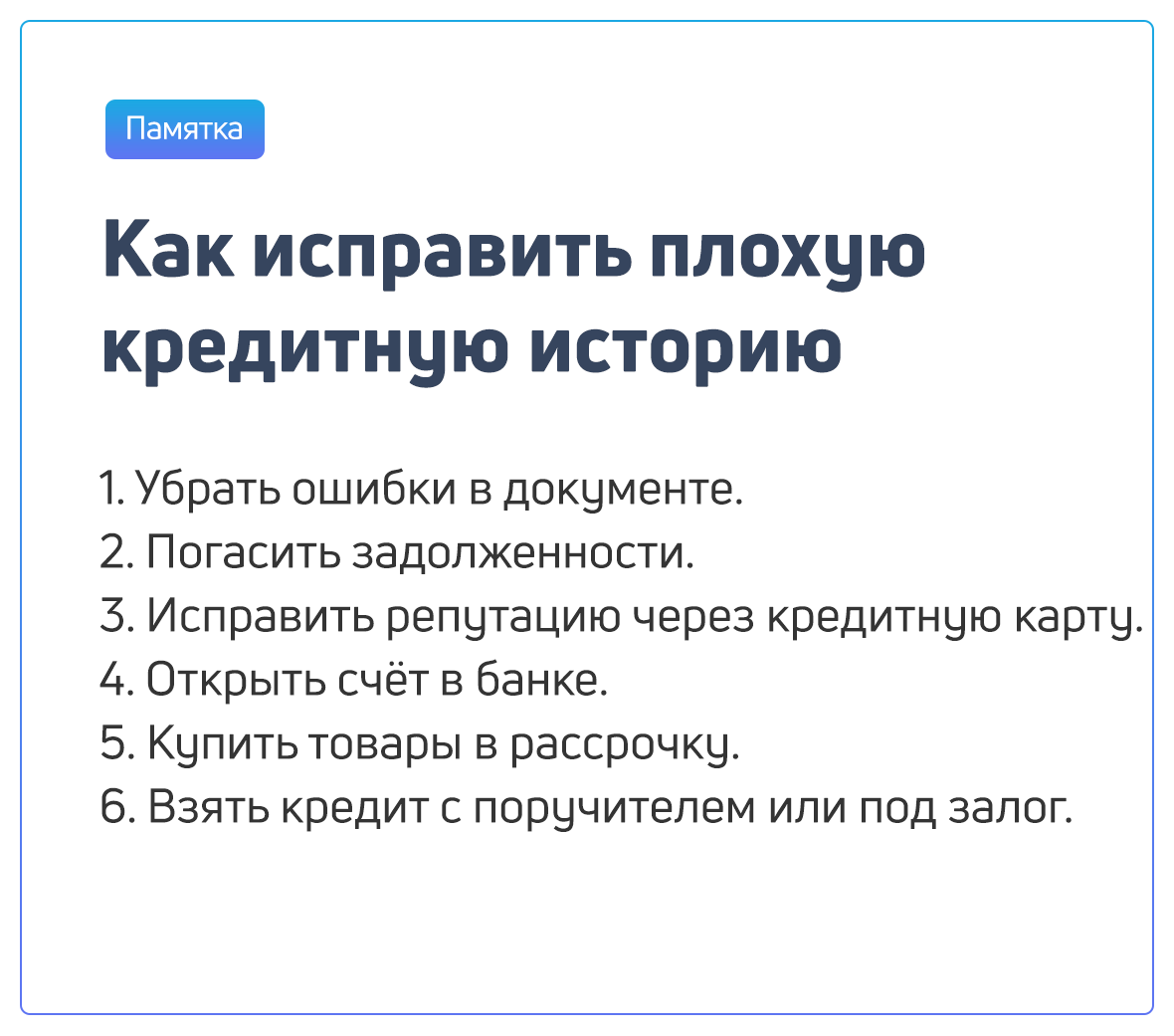

Для улучшения кредитной истории прежде всего необходимо избавиться от имеющихся долгов – выплатить их полностью или хотя бы выйти из просрочки. Уже после этого можно пытаться получить новый кредит, однако по нему платежи уже должны выплачиваться день в день, иначе улучшений в истории не будет.

Кредитная карта

Некоторые банки, например Альфа-Банк, «Тинькофф Банк», «Газпромбанк», позволяют получить кредитную карту без проверки кредитной истории. Для выдачи «пластика» нужно обратиться в банк с заявлением – через офис или онлайн, указать свои данные, уровень дохода, необходимую сумму для кредитования.

Микрозаем в МФО

Очень многие не хотят связываться с микрозаймами, поскольку наслышаны о неадекватных действиях коллекторов в случае несвоевременного погашения таких долгов. Между тем, плюс этого способа кредитования в том, что микрофинансовые организации либо вообще не проверяют кредитную историю, либо не учитывают сведения из нее, принимая решение о выдаче денег.

Поэтому, если вы не сомневаетесь в своей платежеспособности, то микрофинансирование – отличный способ быстро улучшить кредитную историю.

Товары в рассрочку

Даже испорченная кредитная история обычно не препятствие для продажи товара в рассрочку на небольшую сумму – до 10 00 рублей. Рассрочка, по сути, представляет собой тот же самый кредит. Если не нарушать ее условия, то сведения об этом, попав в кредитную историю, позволят ее улучшить.

Рефинансирование или реструктуризация кредита

Рефинансирование представляет собой получение нового целевого кредита на сумму, равную остатку долга по имеющемуся кредиту. При этом деньги получает не заемщик, а организация, выдавшая первоначальный кредит, который, в свою очередь, погашается.

Потребительские кредиты

Иногда потребительские кредиты выдаются банком без обращения в бюро кредитных историй. Попробуйте получить такой заем, но нужно быть готовым к тому, что проценты по нему будут не слишком привлекательными. Еще один вариант – это оформить ссуду в банке, в котором открыта зарплатная карта заемщика.

Для таких клиентов банки обычно предлагают более выгодные условия, поскольку имеется возможность не только отслеживать движения по счетам должника, но и оперативно обратить взыскание на доход при невозврате долга.

Кредит под залог

Передача имущества в залог не только повышает возможность получения кредита, но и улучшает кредитную историю, поскольку иллюстрирует готовность заемщика предоставить дополнительное обеспечение для исполнения своих обязательств по погашению кредита.

Специальные программы

В отдельных банках есть довольно интересная программа, суть которой в следующем. Заемщик с испорченной кредитной историей берет в банке незначительную сумму. Ему дается определенный срок для возврата средств, в течение которого не должно быть никаких нарушений по платежам. При выполнении этого условия кредитная история заемщика улучшается, поскольку он доказывает свою добросовестность и платежеспособность.

Банковский депозит

Депозит является позитивным фактом для повышения вероятности одобрения кредита. Это актуально и в том случае, если депозит открыт в одном банке, а заявка о выдаче кредита подается в другой. Сам по себе депозит не улучшает кредитную историю, поскольку он не подразумевает получения заемных денежных средств, однако он способствует повышению лояльности к заемщику со стороны банков.

Обращение в суд

Судебное разбирательство может понадобиться в том случае, если банк отказывается добровольно исполнить законные и обоснованные требования заемщика. Например, не предоставляет соответствующие документы, не вносит изменения в сведения о просроченных платежах, указанные ошибочно.

Если нужно исправить испорченную кредитную историю, целесообразно обратить внимание на микрофинансовые организации. Если удастся погасить в них несколько кредитов на незначительные суммы без просрочек, то после этого можно будет рассчитывать на получение более крупных сумм в банковской организации

Инструкция, как восстановить кридитную историю с помощью займа

В интернете можно найти специальные сервисы, позволяющие одновременно заполнить заявки во множество микрофинансовых организаций.

Единственное, что требуется от заёмщика – это российское гражданство, совершеннолетний возраст и наличие паспорта.

Алгоритм для исправления очень простой:

- Запрос в микрофинансовую организацию , обязательно сотрудничающую с БКИ. Сведения о ней можно проверить на сайте Центробака;

- Получение заёмных средств;

- Оплата по обязательству точно по графику. Досрочное гашение лучше не использовать – теряется смысл процедуры;

- Поступление положительных сведений в БКИ.

Часть 1. Для чего нужна Кредитная История

Эта история начинается с первого займа. Как только человек впервые обратился в кредитную организацию (банк или МФО), чтобы взять денежные средства в долг, на него формируется «досье» – хронология финансовых операций, история успеха или неудач.

Банк не благотворительное учреждение, его главные цели – максимум прибыли и минимум риска. Чтобы не получить убытки, выдав деньги ненадежному гражданину, и создан инструмент «кредитная история».

Какие же вопросы решает Кредитная История:

- главное – она позволяет понять причины отказа по заявке;

- можно выявить действия возможных мошенников;

- оценить состояние текущих кредитов;

- вовремя заметить недостоверную или неполную информацию.

Состав кредитной истории

Состав и структура этой истории предусмотрены ФЗ 218 с одноименным названием, все сведения сгруппированы в четырёх блоках:

- Титульная часть. Это личные (ФИО) и паспортные данные, уникальные идентификаторы (коды), например, ИНН (код налогоплательщика), СНИЛС (код пенсионного учета).

- Основной блок. Здесь указывается место прописки, основные данные закрытых и текущих займов – суммы взятые и выплаченные, сроки, долги, вступившие в силу постановления суда. Заносятся данные о заявках и запросах пользователей, долги по оплате ЖКХ, связи, обязательным выплатам, например, по алиментам.

- Закрытая часть. В ней находятся данные об источнике формирования кредитной истории (юр. лице) – наименование, ЕГРН, ИНН, сведения о пользователях КИ.

- Информационная часть. Это сведения об одобренных заявках или отказах и их причинах, о сроках и просрочках по кредитам, о поручительстве. Согласие клиента на предоставление сведений из этой части не требуется.

Как формируется Кредитная История

Для составления, систематизации данных, проверки кредитной истории — бесплатно через интернет или другими способами — были созданы коммерческие и государственные организации с определённым перечнем функций по выполнению этих задач:

- коммерческие организации, имеющие статус бюро кредитных историй (БКИ), получают информацию от кредитных организаций о всех займах, хранят КИ, выдают кредитные отчёты по различным запросам. Все бюро оказывают услуги платно по договорам;

- Федеральная служба по финансовым рынкам – государственная структура. Регистрирует новые бюро (БКИ), вносит их в Государственный реестр (госреестр) всех БКИ, контролирует их деятельность;

- Центральный каталог кредитных историй (ЦККИ) относится к Центробанку России. По запросам физических лиц и государственных учреждений из огромной базы данных формирует и высылает список бюро с КИ.

Как сформировать записи о займе в базе и проверить кредитную историю бесплатно онлайн, понятно из стандартной цепочки действий всех структур по выполнению этой задачи:

- клиент заключает договор и получает займ;

- банк направляет установленную информацию по этому договору в несколько бюро;

- БКИ заносит данные в базу и передаёт титульную часть истории в ЦККИ;

- Каталог выдает список задействованных бюро;

- бюро различными способами (онлайн и оффлайн) отправляет отчеты по кредитным историям всем заявителям.

Функции БКИ

Любая организация, получившая лицензию от Центробанка, может выполнять функции БКИ.

Отметим основные направления деятельности бюро:

- сбор, накопление, систематизация и хранение информации кредитной истории;

- анализ финансового состояния кредитных структур и заемщиков;

- защита информации в базах бюро;

- выдача отчетов и рейтингов по запросам пользователей.

За услуги бюро надо платить, поэтому обычно банки работают с двумя-тремя самыми крупными и надежными БКИ. На апрель 2019 года в госреестре России зарегистрировано 13 БКИ, но в ТОП входит 3-4 лучших. Перечислим самые крупные бюро с максимальным объемом кредитных историй в своих базах.

Сколько лет хранится и как обновляется Кредитная История

Все операции, связанные с займами (платёж, просрочка, заявка, досрочное погашение и другие), в срок до десяти дней со дня их оформления должны быть занесены в кредитную историю заемщика. Таким образом происходит ее текущее обновление.

Полное обнуление, то есть аннулирование этого досье происходит через 15 лет со времени последней записи по данной истории. Она удаляется, но следует учесть, что в банках могут быть свои базы данных клиентов. Они могут храниться намного дольше, поэтому через 15 лет можно надеяться на комфортный займ только в другом банке.

Что делать, если взять новый кредит не получается

Если из-за плохого качества кредитной истории новый кредит взять не получается, стоит провести ряд подготовительных действий. Все они сильно повышают лояльность банка к потенциальному заемщику:

- открыть в банке, где предстоит взять кредит, срочный вклад или текущий счет. Кредиторы гораздо охотнее идут навстречу заемщикам, которые сотрудничают с ними и доверяют свои деньги;

- получать зарплату на карту банка-кредитора. Такой вариант будет еще лучше, чем открытие вклада. Банк получит подтверждение, что у потенциального заемщика есть стабильный доход, и возможность его контроля;

- представить банку дополнительные гарантии в виде имущественного залога или поручителя. Бояться этого не нужно, если вы уверены в собственной платежеспособности. Обеспечение поможет привлечь кредит на значительно более выгодных условиях, так как банк таким образом сможет минимизировать свои риски.

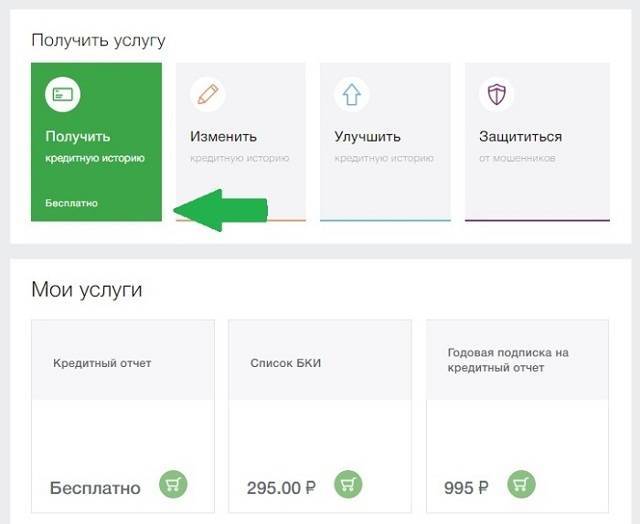

Исправление кредитной истории: реальные варианты

Можно ли исправить кредитную историю? И если да, то каким образом? Самостоятельно сделать это гражданин не может.

Можно ли исправить кредитную историю? И если да, то каким образом? Самостоятельно сделать это гражданин не может.

Если кто-то предлагает вам услуги по исправлению кредитной истории за определенную сумму, то не стоит прибегать к такому сомнительному способу отбеливания своей репутации. В противном случае вы можете лишиться денег.

Дело в том, что доступ к данным БКИ имеет ограниченный круг должностных лиц. К тому же каждое действие сотрудника БКИ фиксируется в системе. Все данные, содержащиеся в каталоге БКИ, находятся под мощной защитой от мошенников. Поэтому никто не сможет по своему желанию исправить кредитную историю.

Данные о заемщике хранятся в Бюро кредитных истории 15 лет с момента внесения последних изменений. Все изменения, которые заносятся сотрудником БКИ вносятся в базу только по требованию клиента банка и только на основании его письменного согласия.

Есть несколько работающих вариантов исправления кредитной истории:

Вариант 1. Исправление кредитной истории через Совкомбанк

Для этого заинтересованному лицу нужно постепенно нарастить свой кредитный лимит при соблюдении необходимых условий и поэтапном прохождении программы. Клиент планомерно выплачивает заем, постепенно его кредитная история выравнивается и становится положительной.

Совкомбанк предлагает клиентам определенную программу (детально с ней можно ознакомиться на сайте банка – https://sovcombank.ru/). При условии успешного завершения первой программы (выплаты займа) клиент получает гарантированное увеличение кредитного лимита на фиксированную сумму.

Для того чтобы воспользоваться сервисом «Кредитный договор», клиент должен:

Для того чтобы воспользоваться сервисом «Кредитный договор», клиент должен:

- Оформить целевой кредит, после чего сотрудник банка выдаст ему карту Мастеркард Голд «Золотой ключ». На руки человек не получает наличные деньги. Чтобы перейти на следующий шаг, заявителю следует выплатить заем полностью.

- Получить наличные и вовремя отдать их вместе с процентами назад.

- Получить наличные в гораздо большем объеме.

Суть программы «Кредитный доктор» от Совкомбанка в том, что банк помогает клиенту заново зарекомендовать себя, как надежный клиент.

Многие заемщики, воспользовавшиеся услугой «Кредитный договор», остаются недовольными, поскольку сотрудники Совкомбанка не объясняют, что на первом шаге клиенту не выдается денежный кредит, а только целевой. Это значит, что клиент должен купить программу «Кредитный договор».

К тому же нередко клиенты не проходят все три шага, а остаются на втором. Такое может произойти, если клиент вовремя не погасил кредит или досрочно его погасил. Оказывается, что погашать нужно вовремя и в определенные дни, только тогда можно будет пройти все три этапа программы.

Минус такого способа восстановления кредитной истории еще и в том, что клиенту придется переплачивать за пользование чужими деньгами.

Вариант 2. Работающий способ улучшения кредитной истории в МФО

Если испорчена кредитная история по вине клиента, тогда банки неохотно будут с ним сотрудничать – это в лучшем случае. А в худшем они просто перестанут выдавать ему кредиты.

Если испорчена кредитная история по вине клиента, тогда банки неохотно будут с ним сотрудничать – это в лучшем случае. А в худшем они просто перестанут выдавать ему кредиты.

В такой ситуации можно воспользоваться помощью микрофинансовых организаций (МФО). Это коммерческие структуры, которые готовы давать клиенту деньги в долг, тем самым улучшая его финансовое благополучие и показатели в БКИ. Однако есть в сотрудничестве с МФО один большой минус – они дают кредит под очень большие проценты.

Если другого выбора нет, тогда заемщику нужно выполнить следующее:

- Определиться с конкретной структурой МФО – Ezaem, MoneyMan, Е-капуста или любыми другими.

- Подать заявку на получение займа и оформить договор с МФО.

- Получить деньги, начать распоряжаться ими.

- Своевременно вносить платежи.

Вариант 3. Предложение по улучшению кредитной истории от банка «Восточный»

Если клиент вовремя погасит кредит, тогда банк одобрит ему кредит на гораздо большую сумму. Тогда постепенно репутация заемщика пойдет вверх и он сможет получить одобрение в других банках.

Если же он допустит хотя бы одну просрочку по такому предложению, тогда он уже не сможет рассчитывать ни на один кредит. К тому же, за каждый пропуск платежа банк «Восточный» начисляет клиенту солидный штраф.

Что такое кредитная история

Кредитная история включает в себя сведения обо всех займах, которые вы брали в банках и иных кредитных организациях, информацию о платежах по ним, допущенных просрочках, начисленных банком штрафах, задолженностям по кредиту.

Едва вы обращаетесь в банк с заявкой о выдаче кредита, она тут же передается в бюро кредитных историй

Важно понимать, что единственный человек, который определяет эту историю, – это сам заемщик. Банк же только обрабатывает эту информацию и передает ее в бюро

Каждая кредитная история о заемщике включает в себя четыре элемента:

- Титульная часть. В ней содержатся установочные данные заемщика. К ним относятся фамилия, имя и отчество, сведения о дате и месте рождения, данные паспорта и иных документов, касающихся личности заемщика.

- Основная часть. Основная информация этого раздела касается кредитов, как действующих, так и взятых ранее, погашенных на момент запроса. Здесь же указываются данные о просрочках по платежам. Кроме того, в него могут включаться сведения об иных задолженностях, не касающихся кредитных договоров.

- Закрытая часть. Здесь содержатся сведения об организациях, у которых заемщик получал кредит. Тут же можно найти данные о лицах, запрашивавших кредитную историю, информацию о продаже долгов банком иным организациям по договору цессии.

- Информационная часть. Содержит информацию о заявках на получение кредита, причем не только одобренных банком, но и тех, по которым в выдаче средств было отказано. В последнем случае указывается также и причина соответствующего решения. В этом же разделе сохраняются данные о нарушении должником обязательств по кредиту. В качестве такового расценивается просрочка платежа, допущенная дважды подряд за четыре месяца.

Как работают программы?

По сути, полноценную программу для исправления кредитной истории предлагает только Совкомбанк – но даже при условии соблюдения всех правил в течение 15 или 30 месяцев банк не гарантирует, что клиенту начнут одобрять кредиты.

Самое главное, что делает банк – это передает информацию о займах и оплатах от клиента в БКИ. И параметры программы подобраны ровно так, чтобы клиент не брал лишнего, но чтобы все 3 его кредитных продукта заметило бюро. То есть, с точки зрения БКИ, клиент получает поочередно три кредита и выплачивает их точно в срок и без досрочного погашения – для любого банка такое поведение клиента говорит о надежности.

Кстати, за все время существования программы против Совкомбанка подали 27 исков (касающихся именно «Кредитного доктора») причем заемщики выиграли лишь 6 дел. То есть, с точки зрения закона подобные программы полностью легальны – раз клиенту никто не обещает полное «очищение» кредитной истории, он лишь берет три кредита, к тому же полностью добровольно.

При этом на первом этапе банк почти не рискует – ведь он продает страховку (по сути, «воздух») от своей же страховой компании. То есть, клиент покупает у банка его же продукт и оплачивает его в рассрочку с процентами. И настоящий кредит он получит только на втором этапе, когда докажет свою платежеспособность. А когда клиент пройдет всю программу, он может остаться в этом же банке и принести ему хорошую прибыль.

Представители БКИ считают, что подобная программа – весьма неоднозначна, и успех зависит от самого клиента. Ведь если он годами копил просроченную задолженность на крупные суммы, то успешно выплаченные кредиты на 5, 10 и 40 тысяч проблему точно не решат – суммы должны быть сопоставимы с просроченными платежами.

А главное – другие банки, проанализировав кредитную историю, легко выявят попытку обойти систему (ведь суммы кредитов и сроки их погашения известны заранее). Поэтому такой клиент с большой вероятностью получит отказ даже после всех трех этапов программы.

Ситуация с плохим заемщиком

Если в истории никаких ошибок нет, а плохая история — это лично ваша заслуга, то можно исправить ситуацию, заново взяв кредиты и своевременно погасив их. Но проблема уже состоит в другом аспекте: как взять заем, если вы плохой заемщик, а банки не желают даже общаться с вами? На самом деле, этот замкнутый круг может быть разорван в том случае, если вы являетесь платежеспособным человеком.

Каждый банк предлагает своим клиентам экспресс-кредиты, и данная категория может относиться к вам в полной мере. Конечно, условия для предоставления таких программ менее выгодные, нежели базовые правила, зато для получения заветной суммы вам не потребуется предоставлять ни справки о доходах, ни приводить поручителей, ни проверять кредитную историю. Если этот вид кредитования окажется вам по силам, а проценты будут выплачены аккуратно, то кредитная история из плохой может перерасти в нейтральную позицию (в худшем случае) и даже в положительную. Главное – снова не пренебрегать выплатой.

Обратите внимание!

- Если вы стали чьим-то поручителем, то вы не просто теряете определенную часть времени, но и гасите кредитный потенциал, поскольку участие в подобных сделках предполагает возможность получения негативной записи в историю кредитов. Да, вы не ослышались: факты участия в сделках в качестве поручителя также фиксируются.

- Отсутствие кредитной истории — еще одна причина для получения отказов в кредитных средствах. В данной ситуации способы исправления ситуации аналогичны случаю, когда вы зарекомендовали себя как плохой заемщик. Но для доказательства вашей надежности подойдут более простые факты — это своевременно погашенная задолженность по взятому кредиту или овердрафт, пополненный своевременно.

- Если хотите получить выписку о кредитной истории, стоит понимать: данная услуга требует затрат финансов. Любое лицо может обратиться за ее получением только в том случае, если вы дадите разрешение в письменном виде.

Таким образом, ситуация, когда испорчена кредитная история, знакома многим заемщикам, и есть несколько простых действий, которые помогут исправить положение вещей, и из плохого заемщика вы сможете превратиться в положительного клиента любого банка.

Почва для мошенничества

Исправление банковской истории очень востребовано, ведь многим людям не одобряют займы именно по этой причине. В связи с такой высокой заинтересованностью постоянно появляются мошеннические конторы, предлагающие убрать негативные записи в кредитном досье за определенную плату. Они могут даже показывать поддельные удостоверения сотрудников БКИ.

От потенциальной жертвы требуют следующие сведения:

- фамилия, имя, отчество;

- дата рождения;

- паспортные данные;

- адрес для отправки исправленного отчета.

Также мошенники просят оплатить стоимость услуги, обычно она составляет около 10 тысяч рублей. Действительно, клиентам на почту приходит идеальное кредитное досье, но информация в нем не соответствует реальности. В результате людям не одобряют займы, потому что на самом деле в БКИ ничего не изменилось.

Особенности АО «Национальное бюро кредитных историй»

Компания аккумулирует сведения, поступающие от кредиторов, формируя КИ заемщиков, формирует и предоставляет кредитные отчеты, обеспечивает безопасное хранение конфиденциальных сведений.

Особенности деятельности Бюро:

- В базе клиентов находятся 98 млн. заемщиков физических лиц, 2,5 млн. юридических лиц и более 4000 кредиторов. НБКИ сотрудничает со всеми самыми рейтинговыми кредитными компаниями, входящими в топ-100, это делает ее одним из крупнейших БКИ в стране.

- Партнерами Бюро являются TransUnion (США), CRIF (Италия) и Fair Isaac (США), которые обеспечивают применение самых современных технологий оказания услуг и хранения данных;

- Клиентам предоставляются дополнительные услуги;

- Кредитный рейтинг заемщика рассчитывается по оценочной методике, разработанной Бюро;

- Индивидуальный подход к пользователям и субъектам КИ;

- Предлагаются сервисы, осуществляющие обмен огромной базы данных.

КИ активно кредитующихся заемщиков с высоким процентом вероятности попадают в базу НКБИ, поэтому проверяя свою КИ, необходимо делать запрос в это Бюро.

В числе пользователей КИ кроме кредиторов находятся страховые компании, организации ЖКХ, сотовые операторы, потенциальные работодатели.

НБКИ — Регистрация личного кабинета

Регистрация необходима для доступа к другим функциям софта, которые доступны только в вашей учетной записи.

Зарегистрировать личный кабинет

Чтобы зарегистрировать учетную запись пользователя, вы должны:

Перейти на веб-сайт компании и найти кнопку «Зарегистрировать учетную запись пользователя» или «Зарегистрироваться». Название может быть разным на разных сайтах, но суть всегда понятна.

Заполнить предложенные поля. Информация о пользователе должна быть достоверная

Обратите особое внимание на имя пользователя и пароль. Они должны быть сложными, но вы должны помнить их.

Подтвердить данные.

Войти свой личный кабинет, используя имя пользователя и пароль, а также пароль, введенный при регистрации.

После завершения этих операций, если никакие другие действия не предлагаются, создание личной учетной записи завершено – теперь у вас есть полный доступ к функциям и преимуществам учетной записи пользователя.

Насколько безнадежна ситуация?

О необходимости улучшить историю выплат клиенты обычно задумываются, когда им нигде не одобряют кредит. Отказного решения стоит ожидать, если у человека были множественные просрочки или сейчас есть проблемная задолженность. Многие задумываются о том, как удалить данные в БКИ, но, к сожалению, такой возможности нет.

Улучшение кредитной истории происходит только в результате исправной выплаты в течение длительного времени. Информация в БКИ хранится 10 лет, потом данные удаляются. Если просрочки были давно, можно просто подождать, пока сведения в кредитном досье обновятся, и тогда уже подавать заявку на оформление займа. Если не дают кредиты, но ждать невозможно, воспользуйтесь нашими советами, как восстановить кредитную историю.

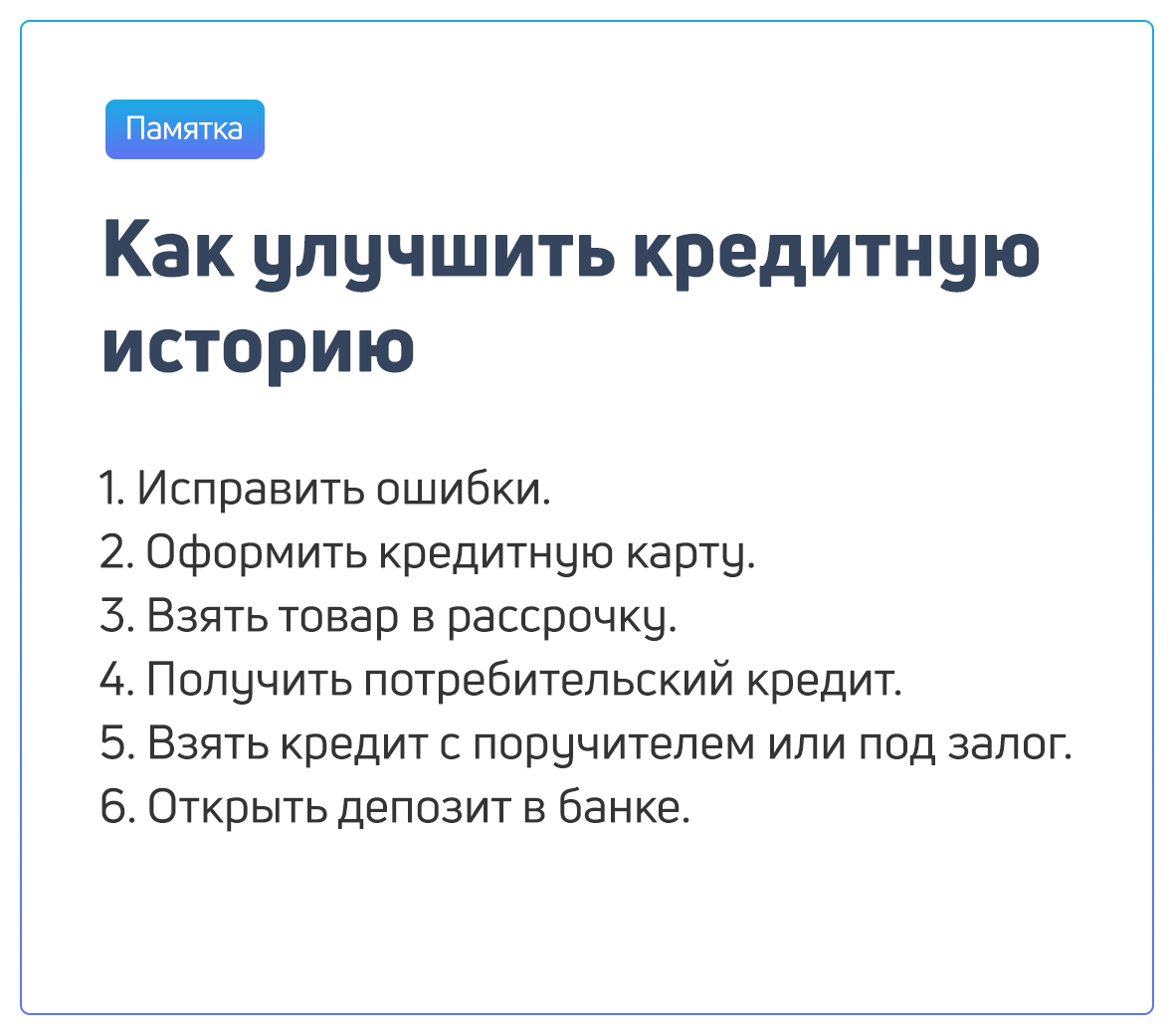

- Закройте все имеющиеся кредиты. Безусловно, при наличии крупной задолженности вернуть всю сумму сразу не получится. Отдавайте долги постепенно, тем самым повышая шансы на оформление нового займа.

- Если у вас есть сложности с выплатой, не доводите дело до судебного взыскания. Лучше самостоятельно обратиться в банк и попросить отсрочку. Изменение графика платежей не отразится в кредитном досье, а рейтинг заемщика останется на прежнем уровне. Правда, в этом случае вам нужно подтвердить сложное финансовое положение. К примеру, при появлении ребенка предоставьте в банк свидетельство о рождении, при длительной нетрудоспособности – выписку из амбулаторной карты или справку от врача.

- При наличии кредитки воспользуйтесь ею как средством, чтобы восстановить кредитную историю. Если не одобряют ссуду, делайте покупки по карте и вовремя погашайте задолженность. Так в досье появится несколько новых положительных записей, которые выровняют банковский рейтинг.

- В некоторых банках есть программы по улучшению кредитной истории. Они заключаются в пошаговом кредитовании человека. Сначала выдают небольшие суммы, при успешном погашении размер займа постепенно увеличивается. После прохождения всех этапов программы следует проверить, улучшили историю или нет. Если рейтинг повысился, можно подавать заявку на крупный кредит.

- Если не одобряют ссуду в банке, не стоит прибегать к услугам МФО. Для банка это «звоночек», что клиент не умеет планировать бюджет, значит, является потенциальным должником. К тому же люди с чистой кредитной историей обычно избегают микрозаймов, предпочитая взаимодействовать с проверенными банками.

Следует понимать, что выше приведены работающие методы, но только в отношении незначительно испорченной кредитной истории. Если банки подавали исковые заявления с целью истребовать долг или человек объявил себя банкротом, повысить рейтинг заемщика будет практически невозможно. В этом случае остается только дожидаться обновления информации в БКИ. Восстановить кредитную историю за пару месяцев не получится, это долгий и кропотливый процесс, требующий больших усилий.