Где взять квитанцию на уплату ЕНВД

Налоговые органы могут помочь в предоставлении реквизитов, но формировать платежный документ (в электронной или бумажной форме) следует самим экономическим субъектам. В интернете есть ресурсы, способные помочь создать квитанцию для уплаты ЕНВД.

Технология перевода денег в бюджет разнообразна, и перечисление можно осуществить несколькими путями, как то:

- перечислением с банковского расчетного счета (доступно для ИП и компаний);

- через операционную кассу банка наличными (доступно только ИП);

- используя интернет-ресурсы типа онлайн-банка (доступно ИП и организациям, имеющим соответствующие возможности);

- на портале ФНС, где можно сначала подготовить платежный документ, а затем сделать перечисление (доступно ИП);

Отдельно отметим способ, при котором платежная квитанция создается на портале ФНС. Здесь есть соответствующее программное обеспечение, которое позволит внести все данные корректно и избежать ошибок. Налогоплательщик, внося, например, данные об адресной налоговой принадлежности, автоматически заполняет поля, где указывается ОКТМО, а также проставляет остальные реквизиты.

ОБРАТИТЕ ВНИМАНИЕ! Чтобы платеж прошел, надо обязательно указывать ИНН. ***

***

Для уплаты ЕНВД следует внести в квитанцию или платежку реквизиты. КБК в их составе занимает особое место, поскольку позволяет направить деньги именно на нужный счет казначейства. Чтобы избежать ошибок, рекомендуется оформлять платежный документ на портале ФНС или, распечатав предлагаемую налоговиками квитанцию, в кассах банков.

Фиксированные платежи ИП «за себя»

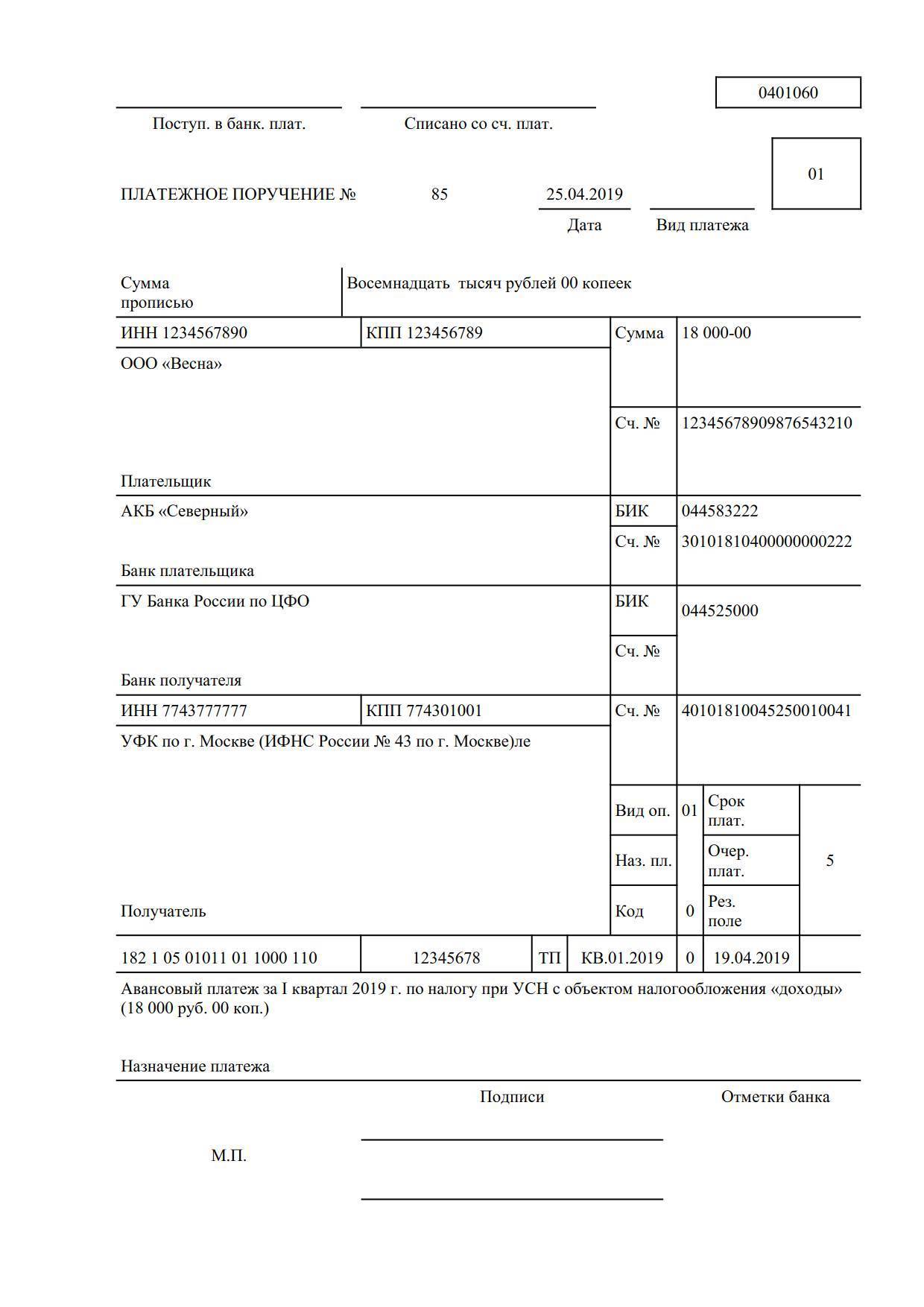

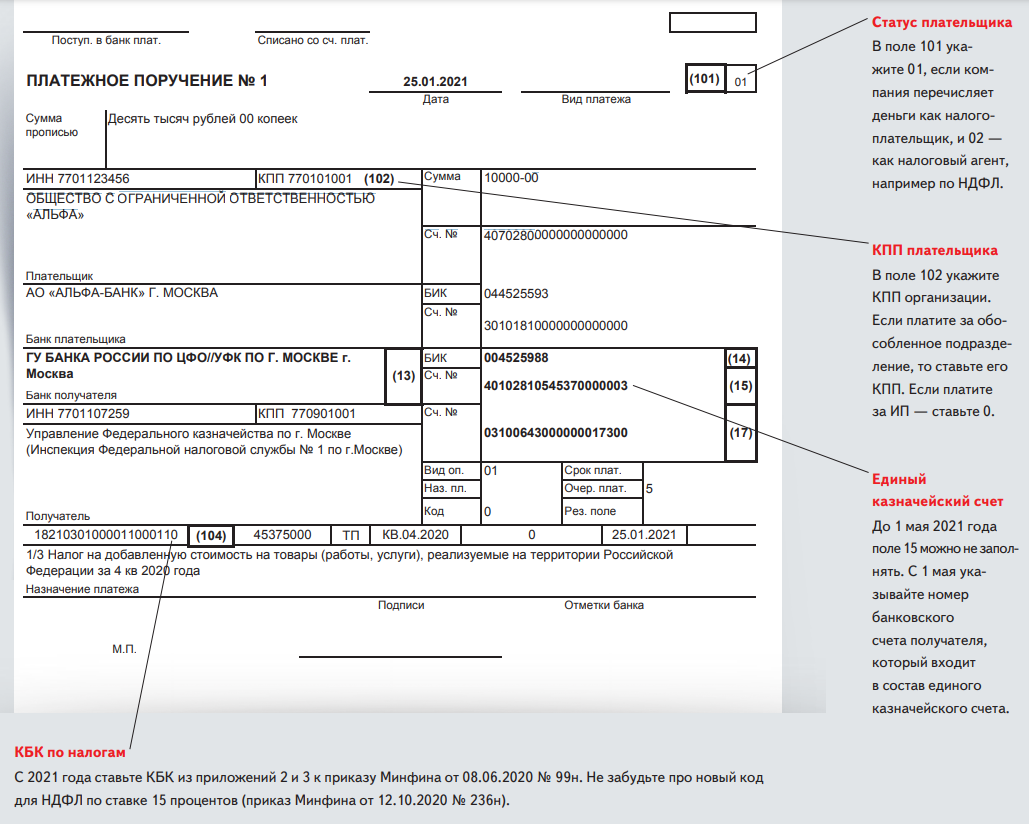

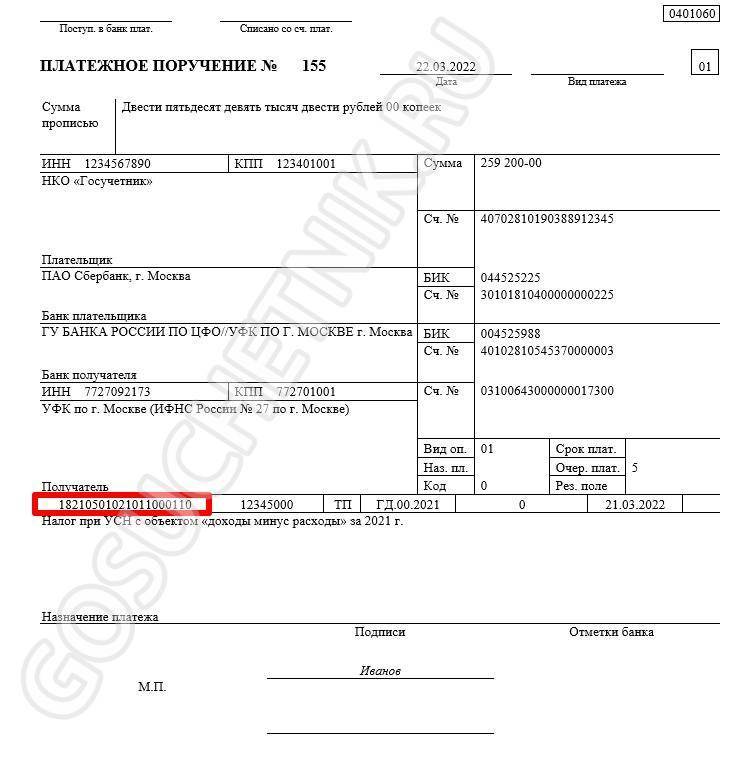

Посмотрите образец платежки ЕНВД за 1 квартал 2019; КБК указывается в поле 104.

При заполнении бланка необходимо учесть, что значения КБК по ЕНВД установлены единые для всех субъектов РФ, тогда как другие реквизиты зависят от местонахождения плательщика и перечислять оплату нужно в налоговую инспекцию, контролирующую территорию, на которой субъект официально поставлен на учет в качестве плательщика сбора по упрощенному режиму. Только занимающиеся грузоперевозками налогоплательщики перечисляют средства в счет уплаты сбора по месту своей регистрации.

Узнать адрес и реквизиты ИФНС можно на официальном сайте ФНС.

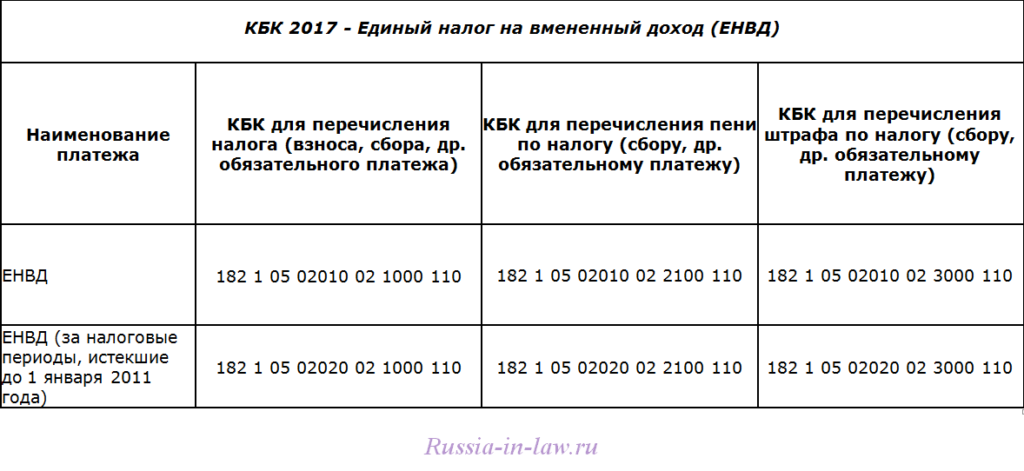

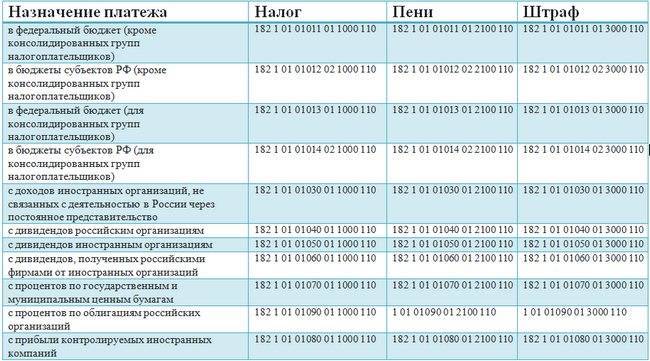

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

При заполнении платежки никто не может застраховаться от ошибок, ведь даже небольшая опечатка или одна неправильно написанная цифра будет считаться неверным действием. В таком случае сильно расстраиваться не нужно, поскольку налогоплательщику достаточно прийти в налоговый орган с заявлением об уточнении платежа.

Необходимо отметить, что все эти действия возможны, если подобная ошибка не стала причиной не перечисления указанной суммы Единого налога. Если же это произошло, то плательщику налога придется заплатить не только ЕНВД, но и соответствующую пеню, которая набежала за определенный период.

Чтобы не пришлось уточнять платеж, ИП и юридические лица должны соблюдать порядок заполнения поручений. Здесь есть некоторые отличия.

КБК и другие реквизиты платежных поручений по ЕНВД для ИП и юрлиц

| Поле платежки | ИП | Юридические лица |

| 104 «КБК» (уплата налога) | 182 1 05 02010 02 1000 110 | |

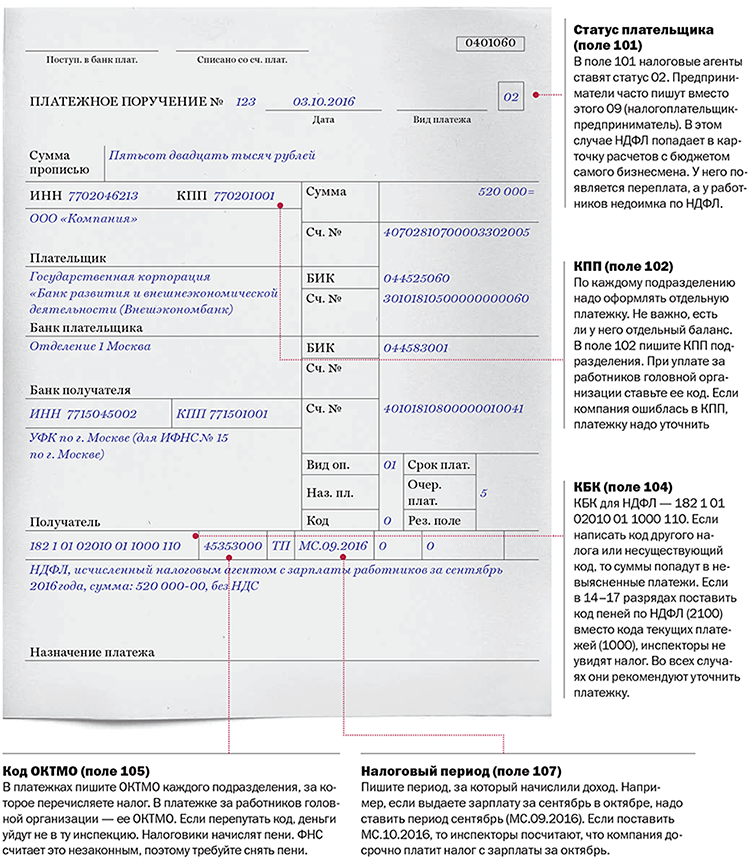

| 101 «Статус плательщика» | Надо поставить код «09» (прил. 5 к приказу Минфина России от 12.11.13 № 107н). При таком статусе обязательно должен быть заполнен ИНН или УИН (поле 22). | Надо поставить код «01», так как компания является налогоплательщиком. |

| 8 «Плательщик» | ФИО и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//» | Надо указать название организации (ООО «Компания») |

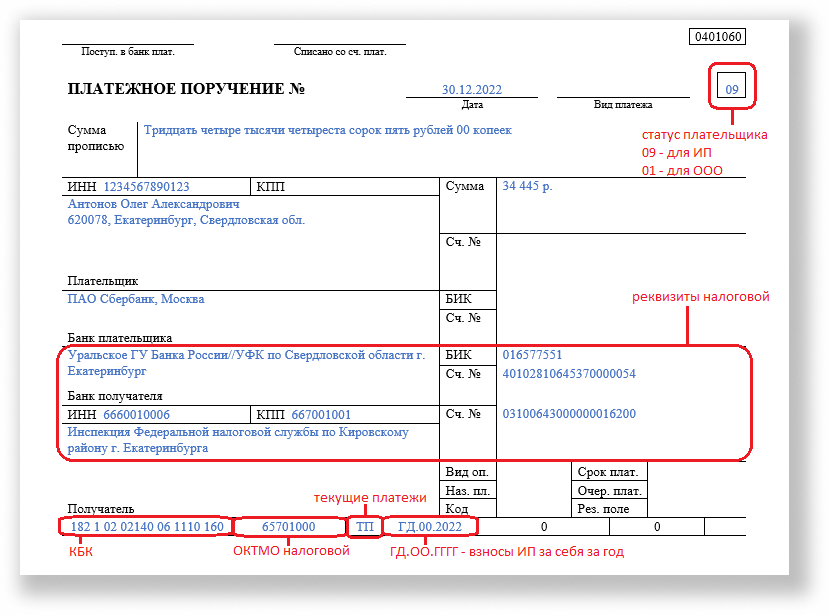

Образец платежного поручения с КБК ЕНВД 2021 для ИП

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Как рассчитать ЕНВД для ИП на онлайн калькуляторе в 2022 году

Другие новшества не затрагивают сферу розничной торговли. По действующимналоговым законам, плательщики ЕНВД пользуются правом использования устройств, осуществляющих выдачу товарных чеков или ручного заполнения, отсрочка по установлению онлайн-касс до 01.07.2022. Нововведения увеличили отсрочку до 01.07.2022. для субъектов предпринимательства на «вменёнке» без наёмного персонала, а также иных субъектов, кроме направлений «розничная торговля» и общепит.

Калькулятор ЕНВД для ИП

К примеру, физпоказателем для торговли в розницу является площадь торгового зала, а для предприятий, оказывающих бытовые услуги – численность персонала. Базовая доходность видов бизнеса и физпоказатели, приемлемые для каждого из них, представлены в ст. 346.29 НК РФ. Так, для стационарной торговли доходность в месяц составляет 1800 руб.

Проверим верность расчёта формулой, только считать будем отдельно каждый месяц: (5 * 7500 * 1,915 * 0,65 * 15%) + (10 * 7500 * 1,915 * 0,65 * 15%) + (15 * 7500 * 1,915 * 0,65 * 15%) = 42 010,31 рублей. Как видим, расчёты по формуле и на калькуляторе ЕНВД совпадают.

Однако муниципальные образования вправе применять на своей территории ещё один коэффициент – К2. Его значение может составлять от 0,005 до 1. Коэффициент К2 не увеличивает, а наоборот, уменьшает вменённый доход. Но возможность его применить полностью зависит от решения местных властей. Обычно его утверждают для тех видов деятельности, которые плохо развиты в конкретном населённом пункте.

Как рассчитать налог ЕНВД с помощью онлайн-калькулятора

Но знать только значения ФП и БД недостаточно. Чтобы учитывать рост инфляции, в формулу расчёта налога добавлен коэффициент К1. Каждый год он увеличивается, в 2022 году его значение составляет 1,915. То есть, если мы возьмём пример выше для точки бытовых услуг с 5 работниками, то для неё вменённый доход в 2022 году составит не 37 500 рублей, а (37 500 * 1,915) 71 813 рублей.

— инвентаризационные документы, например технический паспорт на нежилое помещение, схема, приказ о перераспределении площадей, фотографии помещений; — правоустанавливающие документы — договора купли-продажи, договора аренды.

Декларация налога ЕНВД за неполный месяц стандартна. В случае заполнения декларации за неполный месяц при закрытии ИП в декларации ЕНВД необходимо проставить цифру «50» в коде налогового периода и цифру «0» в «форме реорганизации». Скачать бланк этого документа и ознакомиться с образцом заполнения можно на этой странице.

Пример расчета ЕНВД за неполный месяц в 2022-2022 году

Не допускайте ошибку при расчете количества дней работы на ЕНВД. Довольно часто ИП или ООО учитывают день снятия с регистрации плательщика ЕНВД в количестве дней, отработанных на этой системе. ФНС разъяснила, что этот день учитывать не надо, так как деятельность предпринимателя в этот день не велась.

Бухгалтер решил проверить правильность расчета и подставил все значения в формулу, приведенную во 2-м разделе статьи. Сумма налога составила 38 584 руб. (1 800 х (30 + 30 + 30) х 1,868 х 0,850 х 15%). Полученный результат компания вправе уменьшить на сумму перечисленных страхвзносов, но не более чем на 1/2. Но 20 тыс. руб. взносов больше 50% от суммы налога 19 292 руб. (38 584 / 2). Поэтому сумма налога к уплате составила 50% от величины исчисленного налога.

Онлайн-калькулятор поможет не только рассчитать сумму налога к платежу, но и заполнить декларацию по ЕНВД. Дело в том, что строки и графы из декларации — это практически все те значения, которые необходимо ввести в онлайн-калькулятор ЕНВД для получения расчетной суммы налога. Сервис абсолютно бесплатный и подойдет как юрлицам, так и индивидуальным предпринимателям с наемными сотрудниками и без. Онлайн-калькулятор ЕНВД позволяет рассчитать величину налога по 1-му виду деятельности. Если у вас их больше, полученные в результате расчета суммы налога по каждому виду работ следует сложить.

В чем поможет онлайн-калькулятор ЕНВД, сроки уплаты и порядок декларирования налога

ИП Бутко С.В. оказывает услуги по грузоперевозкам на одном автомобиле. Работает он в Белореченском районе Краснодарского края (К2 равен 0,991) без наемных сотрудников и применяет ЕНВД. В отчетном квартале он уплатил 3 тыс. взносов за себя. Для облегчения расчетов все эти данные предприниматель ввел в соответствующие поля нашего онлайн-калькулятора и получил сумму налога к уплате равную 1998 руб.

Коэффициенты К1 и К2 корректируют размер базовой доходности в зависимости от состояния экономики государства и особенностей региона. К1 — это коэффициент дефлятор, Минэкономразвития утверждает его каждый год и публикует в официальных источниках до 20 ноября. В 2022 году К1 повысили приказом от 30.10.2022 № 595, сейчас он равен 1,915.

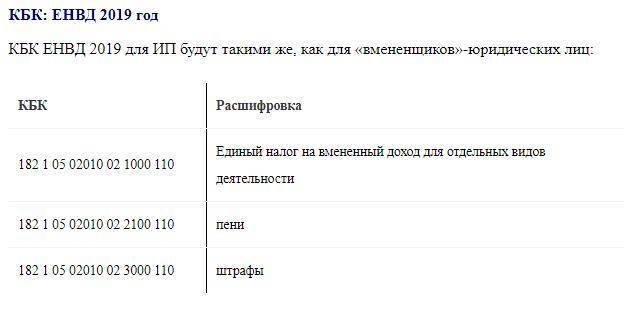

Кбк енвд 2019-2020 для ип, пени, штрафы

В данной статье раскрыты особенности оплаты КБК ЕНВД 2020 для ИП. Указываются сроки и коды бюджетной организации для отправки оплаты.

Единый вмененный налог заменяет стандартные разрозненные платежи и облегчает нагрузку на малый бизнес. Чтобы не допустить ошибку при выплате, необходимо использовать КБК ЕНВД 2020 для ИП — цифровое обозначение бюджетного учреждения.

Куда платить ЕНВД

ФНС — орган, который отвечает за контроль налогообложения. Служба имеет подразделения в населенных пунктах. Выбор отделения для оплаты осуществляется по территориальному принципу с использованием ЕНВД КБК. Установлена общая норма: налог платится по месту осуществления деятельности.

Исключения из правила:

- грузоперевозки;

- транспортировка пассажиров;

- реклама, которая размещена на транспортных средствах;

- развозная торговля;

- оплаты страховых взносов за работников.

Обе категории оплачиваются по месту регистрации ИП. Остальные виды деятельности, от бытовых и ветеринарных услуг до передачи торговой точки в аренду, подпадают под действие главной нормы.

Когда платить ЕНВД индивидуальным предпринимателям

Согласно законодательству, плательщик обязан своевременно погашать налоговые задолженности перед государством. ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

Срок уплаты в 2020 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

| Четвертый квартал 2020 года | До 25 января 2020 года |

| Первый квартал 2020 года | До 25 апреля 2020 года |

| Второй квартал 2020 года | До 25 июля 2020 года |

| Третий квартал 2020 года | До 25 октября 2020 года |

Последний день оплаты не приходился на рабочий день. Предприниматели платили по стандартной схеме, без переноса на рабочие будни

Обратите внимание на время подачи декларации. Срок отличается от непосредственной уплаты налога — до 20 числа соответствующих месяцев

Иными словами, акт подается раньше, чем оплата обязанности.

Срок уплаты в 2020 году

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2020 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

| Четвертый квартал 2020 года | До 25 января 2020 года |

| Первый квартал 2020 года | До 25 апреля 2020 года |

| Второй квартал 2020 года | До 25 июля 2020 года |

| Третий квартал 2020 года | До 25 октября 2020 года |

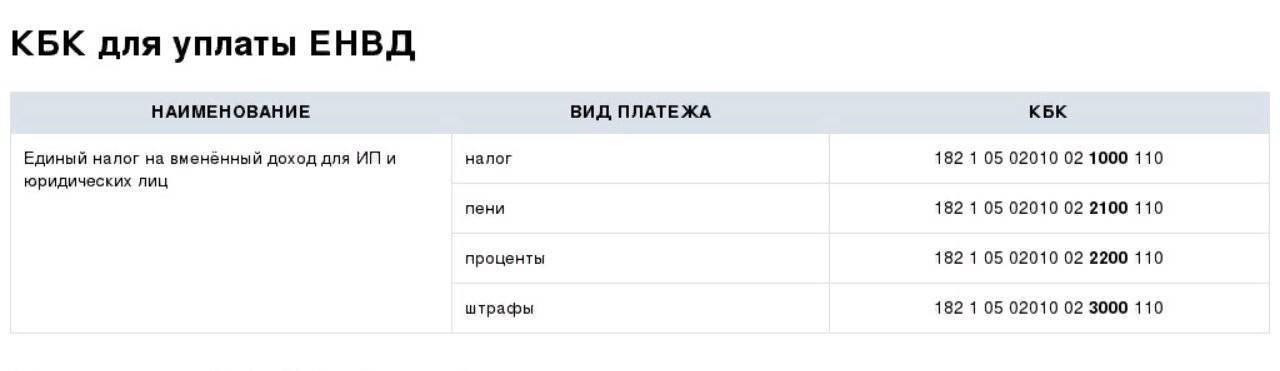

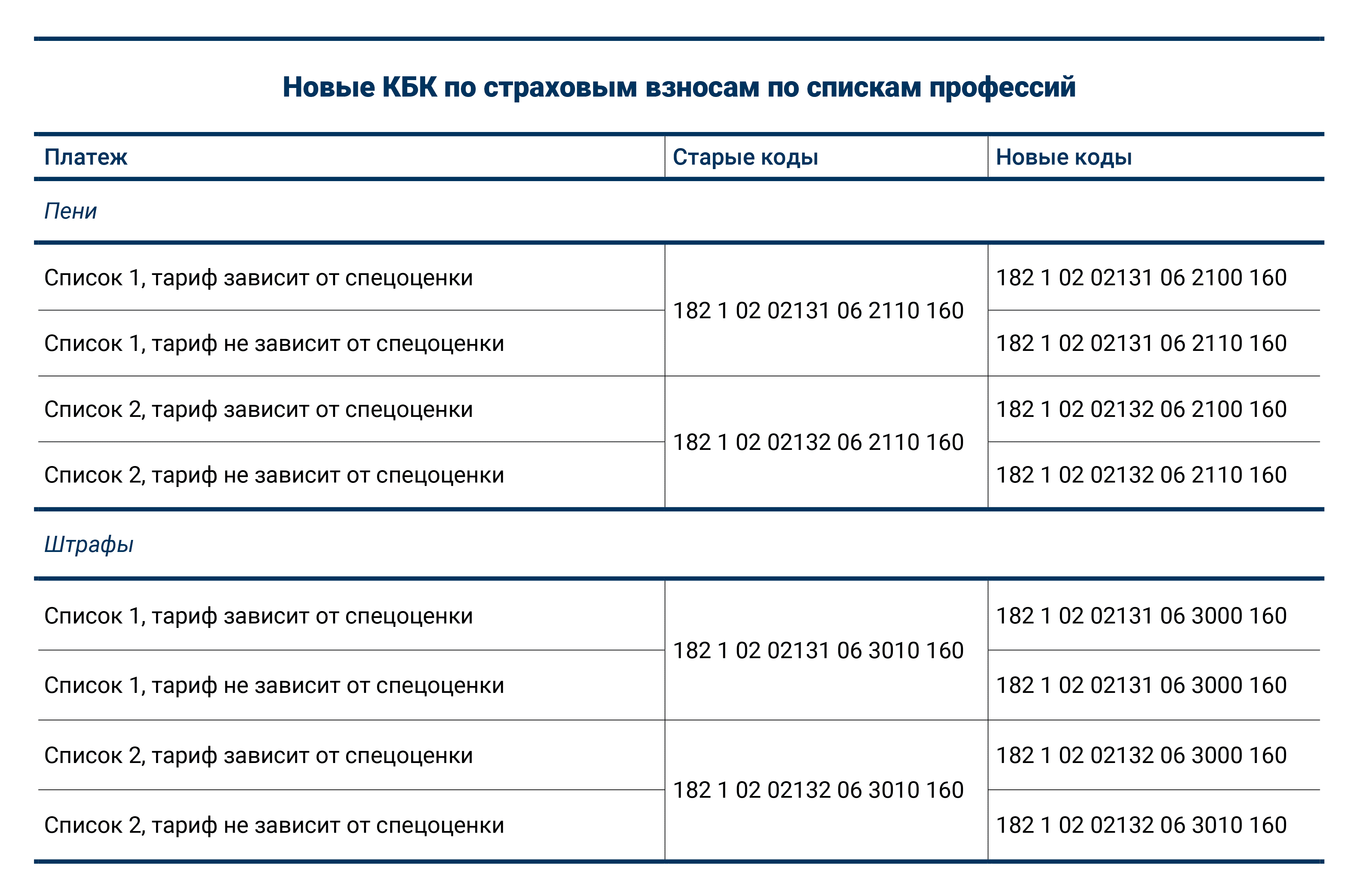

Кбк по енвд для уплаты налогов, пени и штрафов ип 2019-2020

Код бюджетной организации зависит от целей оплаты. Данные представлены в следующей таблице:

| ЕНВД в 2020 году для ИП КБК (код самого налога) | 182 1 05 02010 02 1000 110 |

| Код штрафа | 182 1 05 02010 02 3000 110 |

| КБК пени ЕНВД | 182 1 05 02010 02 2100 110 |

Пени — санкция, которая ежедневно начисляется за просрочку оплаты обязательства. В отличие от пени, штраф назначается за конкретное нарушение. Несмотря на непосредственное отношение санкций к «вмененке», КБК штрафов и пени отличается от кода самого налога. Рекомендуется сохранить данные, чтобы не перепутать направление денег.

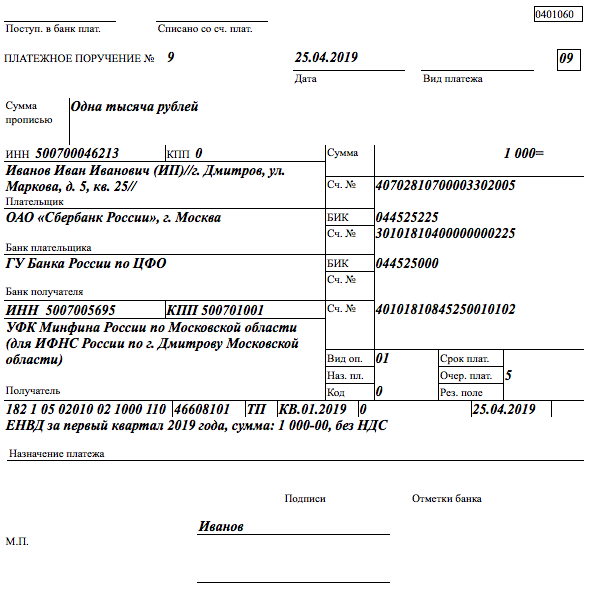

акта:

- дата составления и вид платежа;

- сведения об ИП, его наименование и ИНН;

- информация о получателе (указать БИК, ИНН и КПП;

- сумма оплаты числом и прописью.

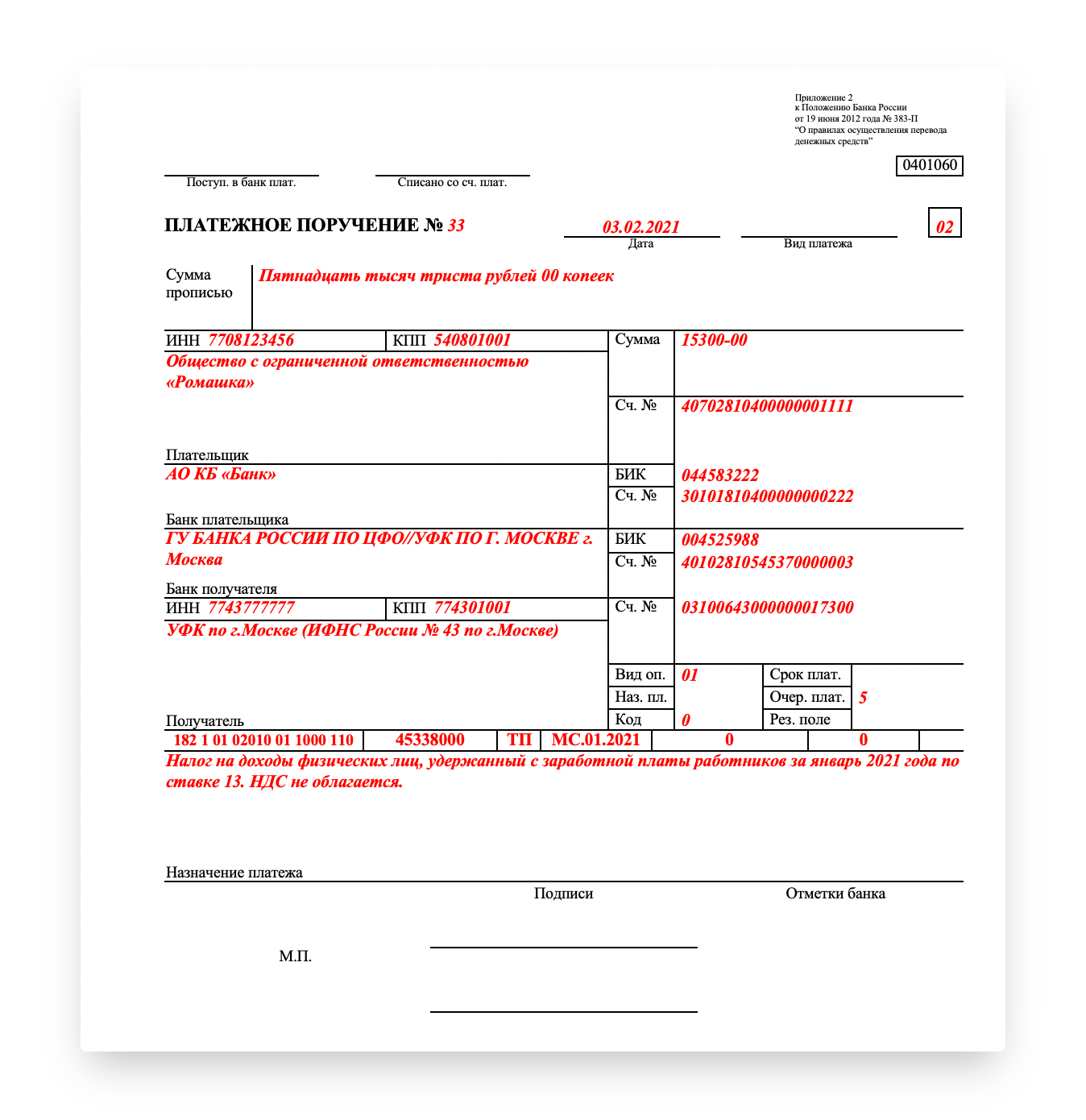

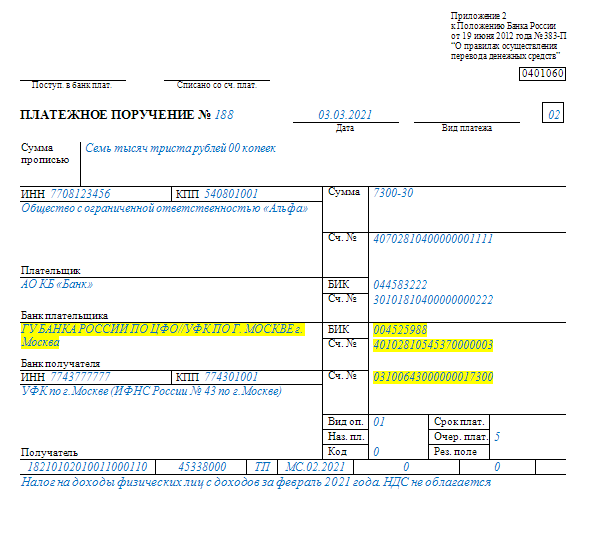

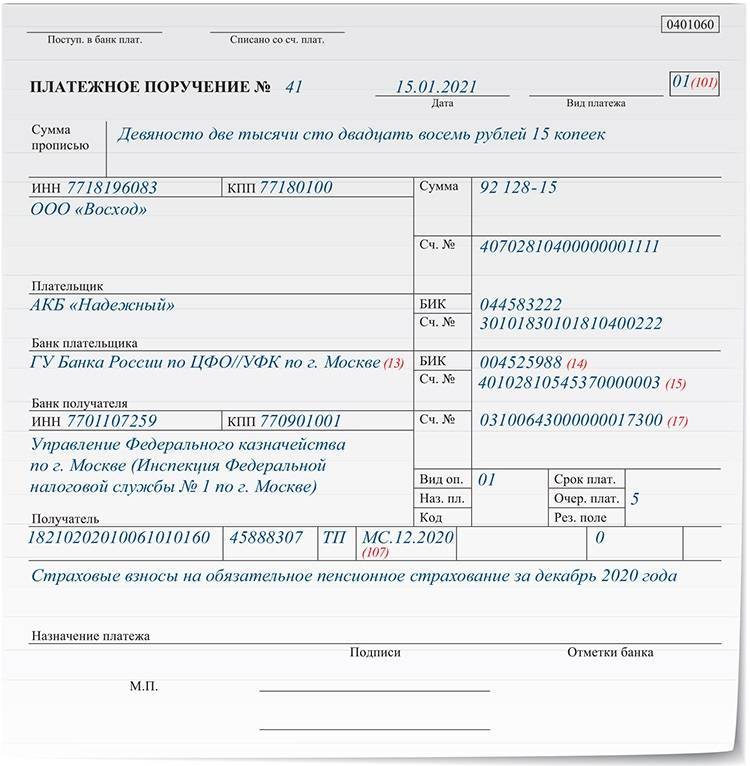

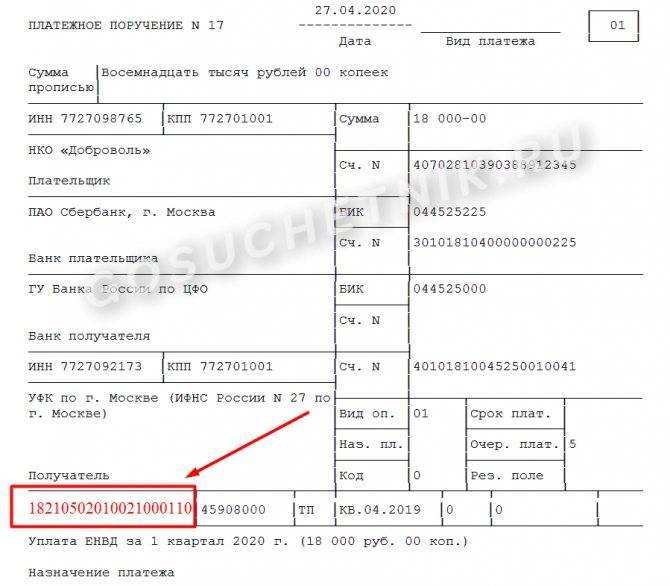

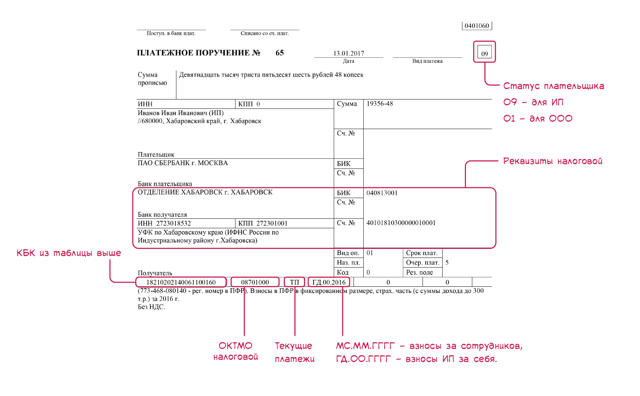

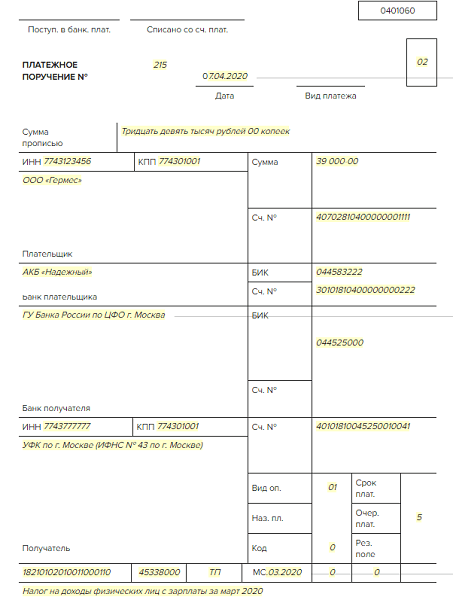

Так как у индивидуального предпринимателя отсутствует КПП, то в поле указывается «0». Документ составляется в печатном виде на материальном носителе. Допустимо подготовить поручение в электронном формате.

Для удобства восприятия ниже представлен образец платежного поручения, который поможет избежать ошибок и опечаток при заполнении.

Ошибка в коде в квитанции

Случается, что налогоплательщики неправильно заполняют поле 104 в квитанции. Платежку с кодом, которого не существует, банковская организация сразу же отправит плательщику. При указании неправильного кода уплаченные деньги будут причислены к невыясненным платежам. Также уплаченная сумма может быть переведена на счета другого ведомства.

Все-таки, как правило, сумма, переведенная с неправильным кодом, попадает на счета Федерального казначейства. Следовательно, организация, которая неверно указала код, не считается нарушителем законодательных норм (при условии своевременного перечисления денег).

Если компания, которая вовремя выполнила обязательства перед Федеральным казначейством, получает от администратора платежа извещение о непоступлении денег, ей потребуется разобраться в ситуации и, если необходимо, уточнить платежные реквизиты. Для этого необходимо сверить расчеты с ИФНС, а также отправить налоговикам ходатайство об уточнении реквизитов квитанции. Заявление оформляется в произвольной форме.

Знать КБК необязательно, но полезно. Чем больше информации вы имеете о получателе производимых вами платежей, тем проще вам будет разрешать спорные ситуации, которые могут возникать при уплате налогов и совершении страховых взносов.

Подробнее о том, что делать, если допущена ошибка в коде в видео:

Расчеты ИП по соцстраху

У ИП нет обязанности платить за себя на социальное страхование. Но за нанятых работников взносы на социальное страхование уплачиваются им в стандартном порядке. Получателем взносов на страхование от ВНиМ является ФНС.

Поскольку сам индивидуальный предприниматель не является застрахованным лицом, он теряет право на получение пособий ФСС, например, в случае материнства. Также пропадает страховой стаж для расчета страховых выплат в будущем.

Однако ИП может заключить с ФСС договор добровольного страхования.

ОБРАТИТЕ ВНИМАНИЕ! Добровольные платежи на социальное страхование делаются именно в сам ФСС, а не в ИФНС, в отличие от обязательных страховых взносов. Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках. Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках

Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках.

Учет и отчетность

ООО на ЕНВД должно вести обычный бухгалтерский учет — применение вмененки на это никак не влияет. Предприниматели на спецрежимах от необходимости вести бухгалтерию освобождены.

В плане налогового учета ситуация обстоит следующим образом. Поскольку для вмененки не важны размеры доходов и расходов, то учитывать их незачем. Это верно в том случае, если вмененка применяется в чистом виде и никаких других операций не ведется. А вот что нужно учитывать плательщикам ЕНВД, так это физические показатели, на базе которых рассчитывается налог.

Если же этот налоговый режим совмещается с другим, возникает необходимость отдельно учитывать доходы и расходы, которые относятся к деятельности в рамках каждого режима. Ведение раздельного учета предписано Налоговым кодексом для того, чтобы компания могла верно исчислять налоги.

Сложности в плане раздельного учета обычно связаны с отнесением расходов на ту либо иную деятельность. Есть подразделения, чья работа относится к компании в целом, а не к каким-то определенным операциям. Например, это администрация, бухгалтерия, склад и другие отделы. Затраты этих подразделений должны быть распределены между облагаемыми и необлагаемыми ЕНВД операциями пропорционально тому, какая доля дохода приходится соответственно на облагаемую и необлагаемую деятельность в общем объеме доходов организации.

В целом вести раздельный учет не слишком сложно. Но если проводятся разноплановые операции и осуществляется много расходов, то это может быть затруднительно. Во избежание подобных проблем нередко для облагаемой ЕНВД деятельности открывают отдельную бизнес-структуру.

Плательщики вмененки в обязательном порядке подают декларацию по ЕНВД, а также отчетность, связанную с прочими уплачиваемыми ими налогами. Если у компании только один вид деятельности и по нему платится ЕНВД, то обязательно сдавать только декларацию по этому налогу. Делать это нужно каждый квартал до 20 числа месяца, следующего после его окончания. Работодатели также подают отчетность по НДФЛ налогового агента, персонифицированную отчетность в ПФР, отчеты в фонд социального страхования и прочие общепринятые формы.

Скачать форму новой декларации по ЕНВД (применяется с IV квартала 2018 года).

Заменяет налоги

Ранее было сказано, что выплачивая ЕНВД, можно не выплачивать другие налоги. Среди них:

- НДФЛ (необходимо для ИП).

- НДС (экспорт товара исключение из правила).

- Имущественный налог.

Но несмотря на это, ИП всё равно выплачивают:

- НДФЛ с заработной платы сотрудников.

- Страховые взносы.

Вести бухгалтерию и формировать отчётность ИП не обязательно, однако документацию следует держать в порядке. Находясь на вмененке нужно иметь ряд документов, который могут запросить, чтобы подтвердить выполнение всех условий для режима ЕНВД. Среди них:

- Налоговые декларации.

- Отчетности за наемных работников.

- Данные о физических показателях.

- Кассовые данные.

- Дополнительные необходимые документы.

Как применять КБК в платежном поручении

Код указывают в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

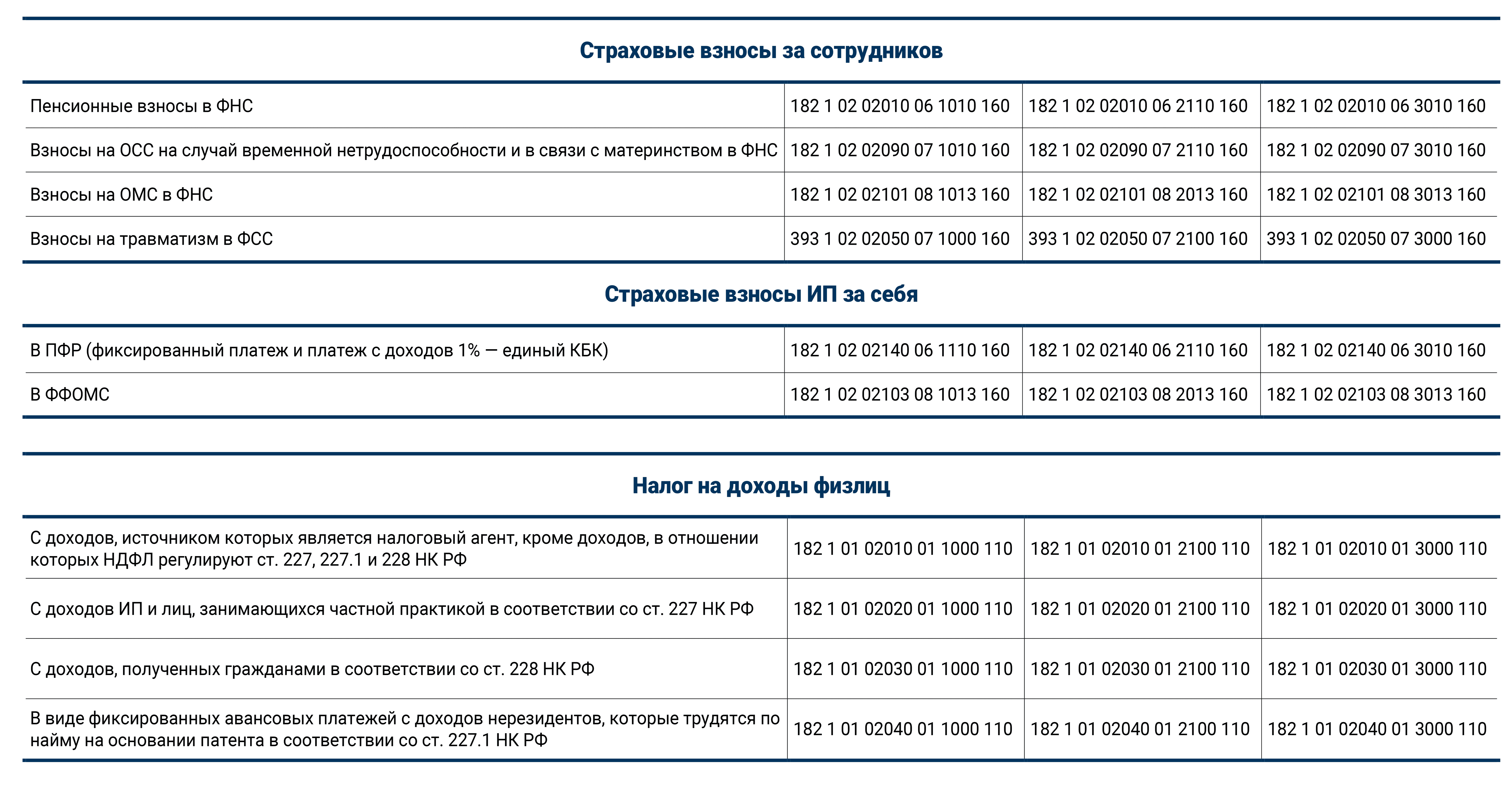

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02. Далее указываем код — КБК по пени за НДФЛ за сотрудников в 2021 году (182 1 01 02010 01 2100 110) или другой подходящий.

Утвержденный бланк платежного поручения разбит на поля, каждое из которых имеет свое значение. Основные поля содержат реквизиты для уплаты ННФЛ за работников или пеней (штрафов):

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК по штрафу за НДФЛ для юридических лиц в 2021 году или другой подходящий;

- в 107 — за какой месяц произведен платеж.

Как контролируется выплата МРОТ

Проверяют выполнение новых законодательных актов обязаны соответствующие проверяющие структуры, которые согласно ст. 5.27 КоАП Российской Федерации, могут штрафовать за задержку в выполнении. При первом нарушении индивидуальный предприниматель штрафуется на сумму от 1 до 5 тысяч рублей, при повторном – на сумму от 10 до 30 тысяч. Организацию при первичном выявлении нарушений штрафуют на сумму от 30 до 50 тысяч рублей, при повторном – от 50 до 100 тысяч рублей. Соответственно отдельно наказывается руководитель организации, в первый раз штрафуется на сумму от 10 до 20 тысяч рублей, при повторном нарушении – от 20 до 30 тысяч с отстранением на срок до трёх лет. При этом новый МРОТ в 2022 году обязывает выплатить работнику недостачу в любом случае.