Что такое депозиты?

Депозиты (иногда их называют вкладами) – это такой вид накопительного счета, на котором на определенный срок и на определенных договором условиях размещаются денежные средства с целью их сохранения и получения дохода. Это средства клиента, которые подлежат обязательному возврату по истечении срока договора или по первому требованию клиента. Но на время размещения на депозите ими распоряжается банк.

Это очень популярный банковский продукт, который возник практически в одно время с банковской системой. Каждый россиянин может открывать неограниченное количество вкладов, как в одном банке, так и в нескольких одновременно.

Закрытие вклада

Процедура закрытия вклада в разных банках может отличаться. Если программа срочная, то средства выдаются вкладчику по окончании срока, после чего все счета закрываются.

Если депозитная программа предусматривает возможность досрочного снятия средств, то счета будут закрыты по окончанию срока оформления вклада.

В последней ситуации можно подать заявку на досрочное закрытие. Также срок оформления вклада можно продлить.

Снятие средств

Если вклад срочный, то средства выдаются вкладчику в кассе банка или переводятся на карточный счет в конце срока действия депозитного договора.

Средства по вкладам в евро до востребования можно снять в любой момент, как в кассе банка, так и при помощи перевода на карточный счет через интернет приложение банка.

Некоторые срочные депозитные программы дают вкладчикам возможность снять средства досрочно, но в такой ситуации нужно заранее подать в банк заявление. При досрочном снятии возможна потеря начисленных процентов.

Вклад до востребования: выгодно или нет? Ответ находится в этой статье.

Выплата начисленных процентов может осуществляться, как единовременно вместе с телом вклада, так и ежемесячно или ежеквартально при помощи перечисления прибыли на карточный счет вкладчика.

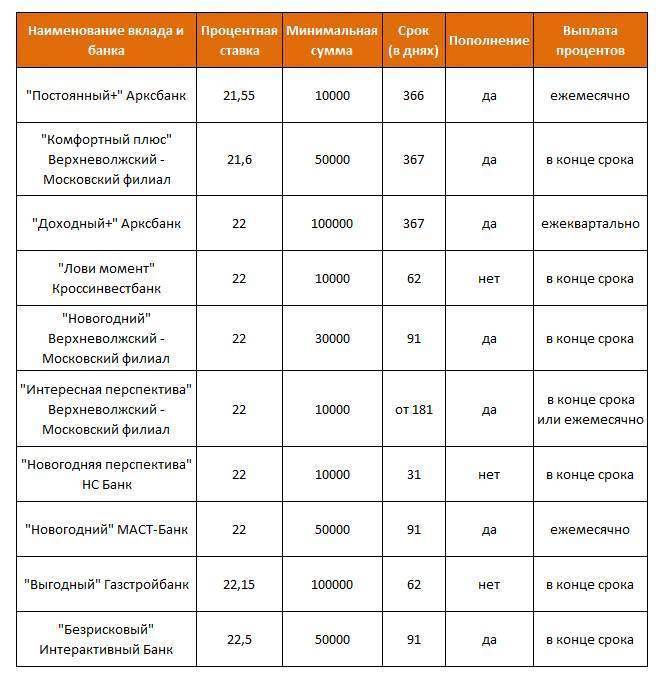

Самые высокие проценты по вкладам на сегодня

В таблице представлены выгодные вклады российских банков.

Наименование | Программа | Ставка | Срок |

Тимер | «Ваш пенсионный» эффективная ставка | 9,02% | От 31 до 744 дней |

Рокетбанк | Ставка досрочного расторжения 0,1% годовых | 9% | 370 дней |

Совкомбанк | «Максимальный доход» на срок от 90 до 181 дня | 8,2% | 367 дней |

Крокус-банк | «Срочный-360 (% в конце срока)» | 8,20% | 366 дней |

Конфидэнс | «Золотая пора!» пополнение 90 дней | 8,00% | 397 дней |

Восточный экспресс банк | «VIP вклад» ежемесячные проценты | 8,3% | 366 дней |

БФА | «Вклад №1» с капитализацией | 8,5% | До 735 дней |

Балтинвестбанк г.Санкт-Петербург | «Абсолютный ЧЕМПИОН +» | 8,5% | 272-366 дней |

Банк Мастер-капитал | «Сберегательный» | 9% | От 30000 руб. |

Банк Зенит | «Срочный Премиум» | 8% | От 5млн.руб. |

Выгодные вклады в рублях

Учитывая доступность для большинства вкладчиков, самый выгодный депозит предлагает Азиатско-тихоокеанский банк. При входе от 125 тысяч рублей по программам «Будущее» и «Инвестиционный» ставка 10,5%. Вторая по популярности программа «Катюша» предусматривает 8,8% в год. Юникредит по депозитам предлагает доходность в рублях — до 9,8% годовых, в долларах — до 3,23% и до 1,18% — в евро. Депозит «Максимум» Инбанка принесет 9,38% в год при сроках от 1 до 36 месяцев, с возможностью пополнения, ежемесячной капитализации, частичного снятия и минимальной суммой входа от 50000 рублей.

Для выбора самого выгодного вклада и правильной стратегии инвестирования стоит обратиться к опытным инвесторам. Менеджеры финансовых учреждений не смогут вам помочь выбрать самый выгодный вклад. Каждый из них заинтересован привлечь вкладчиков в свой банк. Грамотный портфельный инвестор поможет проанализировать эффективность ваших вложений. Конечный доход и результирующая процентная ставка отличается от номинальных и рекламных предложений. Необходимо в расчетах учитывать дополнительные банковские комиссии по переводу денег на счета, конвертации.

Стоит рассмотреть возможности инвестирования части свободных средств в разные валюты, в золото и другие драгоценные металлы. В последние годы, крупнейшие банковские структуры мира выбирают в качестве резервной валюты криптовалюту биткоин. Грамотные финансовые обзоры аналитических сайтов помогут выбрать оптимальное поведение, и научат правильно выбирать стратегию и тактику использования финансовых средств для создания пассивного дохода, покажут новые направления приобретения активов и самый выгодный вклад.

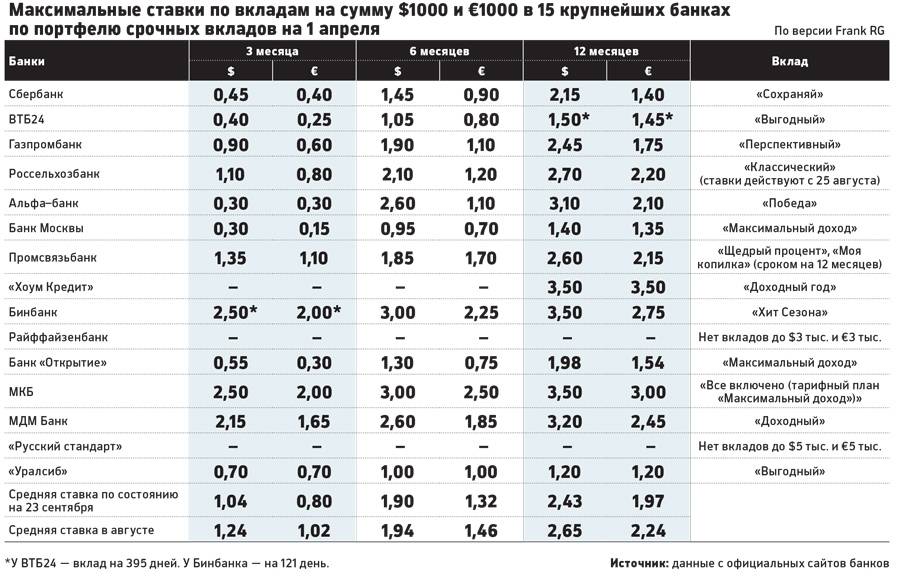

Выгодные вклады в валюте

Мы рассмотрели самый выгодный вклад в иностранной валюте от Банка Развитие, но вклады с высоким процентом предлагаются крупным инвесторам. Средняя доходность в валюте по банкам России изменяется от 1 до 2% годовых. С учетом факторов надежности, распространенности, доступности, привлекателен самый выгодный вклад от Альфа-банка «Победа+» со ставкой 1,97% годовых в долларах.

Эффективные ставки депозитного дохода по доллару выше, чем при использовании евро. Европейская валюта под воздействием геополитических проблем Европы, последние годы показывает свою неустойчивость. Происходящая смена политических элит Европейского континента, новый президент США, возрастающая напряженность между сверхдержавами, перспектива выхода из Евросоюза нескольких стран, не добавляют евро устойчивости и перспективности для инвесторов.

Страхование вкладов – дополнительные меры безопасности

Что будет с нашим вкладом, если все-таки мы ошиблись, и наш банк обанкротился или у него отобрали лицензию?

Этот вопрос беспокоит всех вкладчиков. В случае с банковскими вкладами, бояться за свои сбережения, если они не превышают сумму 700000 рублей, не стоит.

С 1 октября 2008 года в нашей стране действует система обязательного страхования вкладов, причем делают это сами банки совершенно бесплатно для клиентов. Если случится такая неприятность, и ваш банк закроют, в течение 14 дней после наступления страхового случая вам будет возвращена сумма вклада.

В одном банке максимальная сумма компенсации составит 700000 рублей для всех вкладов

На этот пункт стоит обратить особое внимание. То есть, если в одном банке у вас открыто несколько счетов на общую сумму, например, 1000000 рублей, в случае чего вы получите только 700000 рублей

Поэтому целесообразнее открывать счета в разных банках и следить, чтобы сумма на них не превышала 700000 рублей.

Например, положив в два банка по 500000 рублей, в случае банкротства этих банков вы получите все свои деньги в сумме 1000000 рублей. Если же случится так, что сумма вклада все-таки превысит 700000 рублей, оставшиеся деньги также должны быть возвращены. Но только все это затянется на неопределенный срок, и возвращение денег будет возможно только после ликвидации банка и продажи его имущества.

Сейчас активно обсуждается правительственный законопроект о повышении страховки по вкладам с 700000 до 1 миллиона рублей (в первом чтении этот законопроект был принят Госдумой еще в прошлом году).

Как выбрать самый выгодный вклад?

На что обычно обращают внимание при выборе депозита? Конечно же, на процентные ставки (эквивалент денежного вознаграждения, который получает клиент за то, что предоставил банку свои средства в пользование)

В первую очередь нас привлекают высокие процентные ставки (в банках всегда указывается годовая процентная ставка), которые могут зависеть от суммы вклада, от срока размещения вклада, от того, является ли вклад пополняемым или нет, от его вида (срочный или «до востребования»), от капитализации и некоторых других факторов, о которых мы поговорим позже.

Оговоримся сразу, что очень высокие проценты по депозитам – не всегда признак хорошего банка.

Обычно после заключения договора банк не может в одностороннем порядке менять величину процентной ставки, но есть исключения (это касается вкладов с капитализацией процентов и пролонгацией).

Как начисляются проценты по вкладам?

Первый вариант: по окончании срока вклада, проценты начисляются на первоначальную сумму.

Второй вариант: выплата процентов производится с определенной периодичностью (регулярные выплаты), например, раз в месяц или квартал. В этом случае проценты перечисляются на пластиковую карточку или другой счет.

Третий вариант: капитализация процентов по вкладу.

Это означает следующее: к сумме вклада прибавляются проценты за определенный период, и в следующем периоде проценты будут начисляться уже на большую сумму. Такой способ выплаты процентов называется иногда «сложным процентом» и может производиться раз в месяц, раз в квартал, раз в год или в связи с окончанием срока договора.

Как уже отмечалось, вклады с капитализацией обычно имеют более низкий процент, но доход при этом может быть выше.

И еще несколько понятий, которые нужно понимать, обращаясь к банковским вкладам.

Пролонгация вклада – это автоматическое продление депозитного договора после истечения его срока действия и размещение вклада на новый срок без участия клиента.

Если пролонгация не предусмотрена, средства (основная сумма плюс начисленные проценты) будут переведены на счет клиента, и проценты с этого момента начисляться не будут. Для того чтобы возобновить их начисление, нужно прийти в банк и открыть новый счет. Правда, нужно учитывать, что пролонгация распространяется не на все виды депозитов, и, чтобы воспользоваться этой услугой, нужно ее оговаривать заранее в договоре.

Для открытия счета в банке потребуется только паспорт гражданина РФ (иногда могут попросить представить какой-нибудь второй документ, например, загранпаспорт). Если хотите открыть вклад на близкого родственника, достаточно предоставить его документы или нотариально заверенные копии документов.

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года

Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка

Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию: Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок

Капитализация полученной прибыли

Еще один важный показатель — возможность капитализации полученного дохода. То есть, договором может быть предусмотрено автоматическое объединение основной суммы вклада с положенными по сроку процентами, и начисление следующих процентов уже с учетом увеличения размера основного вклада. Это довольно выгодно, однако, чаще всего подобные вклады не отличаются достойными ставками процента или действует система ступенчатого начисления процентов. При таком варианте, проценты будут постепенно уменьшаться, при увеличении основной суммы вклада.

Срок оформления вклада. Этот фактор тоже весом, ведь часто, банки предлагают весьма приличные проценты только на кратковременные депозиты. Для вкладов со сроком от года, процент становится немного ниже.

Обязательная входная сумма. Большинство вкладчиков уверенны, что могут положить под проценты любую имеющуюся у них сумму. Однако, это далеко не так. Конечно, есть банки которым совершенно неважен размер ваших сбережений, которые вы хотите положить под проценты, а вот большинство устанавливает пороговое значение вклада. Причем чем сумма эта больше, тем больше процент вам может быть предложен. Причина в том, что чем больше приток вкладчиков, тем больше возможностей у банка оборачивать имеющиеся у него деньги. Соответственно от этого зависит их прибыль.

Не только в процентах счастье

Так сложилось, что большинство вкладчиков, при выборе депозитной программы обращают основное внимание на процентную ставку. И это самая большая ошибка

А как же надежность? Самый большой процент обычно обещают новые банки или те, у которых огромные проблемы и им срочно нужно привлечь новых клиентов. Как показывает практика, они быстро разоряются, оставляя своих вкладчиков без обещанного дохода да и без собственных сбережений тоже.

Именно по этой причине, первое на что должен обращать внимание клиент — надежность банка. Надежность проверяется стабильностью работы финансового учреждения, гарантированностью выплат по вкладным операциям, а также лидерством на рынке банковских услуг

Как правило, именно крупные банки, которые долгие годы справляются со всеми кризисными ситуациями, по праву становятся наиболее востребованными среди населения.

Конечно, за безопасность приходится платить. Поэтому ставка процента у надежных банков на порядок ниже чем у некоторых банков, но и вероятность получить запланированный доход возрастает в разы.

Важно! Дополнительной гарантией является государственная поддержка тех банков, которые участвуют в программе страхования вклада. Согласно ее, все вклады, сумма которых не превышает 1,4 млн

рублей, будут выплачены даже в случае банкротства банка

Следовательно, первым делом, при выборе банка для оформления вклада нужно обращать внимание на наличие у банка лицензии государственного страхования вкладов

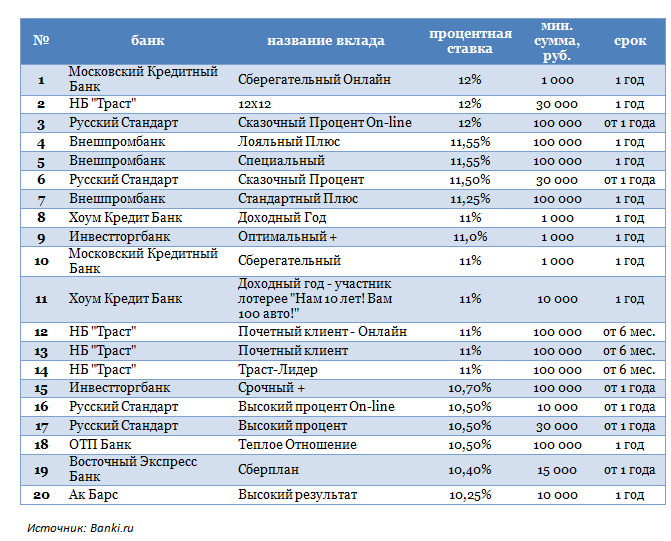

ТОП-20 банков с самыми высокими ставками

| Название банка | Минимальная сумма, рублей | Срок действия | Процентная ставка |

| Газпромбанк | 50 000 | 6 месяцев | 9,20% |

| Локо-Банк | 100 000 | 300 дней | 9% |

| Совкомбанк | 50 000 | 1 год | 8,80% |

| Восточный Банк | 1 500 000 | 2 года | 8,45% |

| Хоум Кредит Банк | 1000 | 2 года | 8,30% |

| Таврический | 50 000 | 1 год | 8,30% |

| Кредит Европа Банк | 100 000 | 3 года | 8,30% |

| Международный Финансовый Клуб | 1 500 000 | 1 год | 8,30% |

| Банк Жилищного Финансирования | 2 000 000 | 1 год | 8,25% |

| СМП Банк | 100 000 | 1 год | 8,20% |

| ТЭМБР-Банк | 3 000 000 | 390 дней | 8,15% |

| Инбанк | 5 000 000 | От 1 года | 8,15% |

| Еврофинанс Моснарбанк | 100 000 | От 1 года | 8,15% |

| Ренессанс Кредит | 5 000 | 1,5 года | 8,10% |

| ББР Банк | 50 000 | 1,5 года | 8,10% |

| Экспобанк | 100 000 | 1 год 6 мес. | 8,10% |

| Прайм Финанс | 30 000 | 1,5 года | 8,10% |

| Банк Оранжевый | 3 000 000 | 1 год | 8,10% |

| Эс-Би-Ай Банк | 50 000 | 367 дней | 8,08% |

| Московский Кредитный Банк | 1 000 | 1 год 6 мес. | 8% |

Для клиентов, у которых в приоритете надежность банка, предлагаем подборку госкомпаний:

- Финансовая программа «На вершине» действует в Газпромбанке. Чтобы стать ее участником, необходимо разместить на депозитных счетах средства от 50000 на 181-367 суток и приобрести полис страхования жизни вкладчика. Выплаты сделают в конце. Максимальная доходность – 9,2%. Подробности здесь.

- Группа ВТБ предлагает вкладчикам продукт «Время роста», который можно оформить как стационарно, так и дистанционно, если у пользователя есть аккаунт в Телебанке. Базовый тариф – до 7,7%, ставка для владельцев Мультикарты – до 9,2%. Для размещения примут сумму от 30000 длительностью 180-360 суток. Проценты можно получить ежемесячно или в последний день договора. Подробнее.

- В Россельхозбанке действует инвестиционный проект с предельной выплатой 8,55% ежегодно. Вкладчику потребуется сумма от 50000 сроком на 180-365 дней. Детальную информацию можно узнать из этой статьи.

- Вклад «Лови выгоду» смогут открыть обладатели 50000 в Сбербанке. Договор заключат на 5-18 месяцев с выплатами в конце срока под 7,1-7,65%..

Для читателей, которые интересуются валютными тарифами, финорганизации предлагают следующие депозитные программы:

- Владельцам суммы от 20000 долларов – программу «Ваш доход» от Россельхозбанка. Деньги принимают минимально на 91 день, максимум – на 1095 суток. Ставка по вкладу может доходить до 4,55%, действует льготное досрочное расторжение, если деньги потребуются раньше установленного срока.

- Держателям 26000 долларов подойдет программа в банке Восточный, где можно открыть премиальный вклад с доходом до 4,1% ежегодно, разместив накопления на 31-1097 суток. Вкладчик получит выгоду в конце срока договора. Также допускается частичное получение денег со счета.

- Обладатели суммы от 2500 долларов могут разместить накопления в Уралсибе, воспользовавшись программой «Верное решение». Средства принимают на 181 и 367 дней с компенсацией в конце периода. Допустимо досрочное закрытие вклада на льготных условиях.

- Владельцам капитала в 50000 евро банк ББР предлагает накопительный VIP-тариф с доходностью 1-2% на 91-730 суток. Вклад разрешается пополнять, а также расторгать досрочно. Проценты платят каждый месяц, действует капитализация.

- Депозит «Накопительный» можно открыть в уральском УРБиР, разместив всего 300 евро на 13 месяцев с капитализацией. Учреждение выплатит до 1% годовых, но позволит пополнять счет.

- обратитесь в банк Солидарность, где вклад откроют по тарифу до 8,1% ежегодно;

- жители московского региона могут хранить накопления в МКБ и МосОблБанке, где обещают до 8%;

- от 7,65% до 7,8% выплатят за год в Интерпромбанке, банке Иваново и Руснарбанке;

- программы под 7,5% действуют в Газпромбанке, Интерпрогрессбанке, Русском Стандарте;

- вклады под 7,15%-7,45% годовых пожилой человек откроет в Кубань Кредит, Союзе, Акцепте, МТС Банке, Национальном Стандарте, НС Банке.

Как выбрать самый выгодный вклад

Популярность и надежность банков. Список учреждений с высоким рейтингом надежности мы разместили в этой статье.

Прибыль от размещения средств. Этот параметр напрямую связан с величиной процентной ставки и капитализацией по вкладу. Чем выше процент, предлагаемый банком, тем больше получит вкладчик в конце срока договора. Чтобы рассчитать выгоду за конкретный период, необходимо разделить процент на 12 и умножить на количество месяцев.

Дополнительные опции – пополнение, снятие

Это очень важно для граждан, которые активно используют финансы или держат средства в качестве «подушки безопасности». Если, например, снятие наличных по тарифу не предусмотрено, вкладчик рискует лишиться всей прибыли.

Сумма для открытия вклада

Банки часто устанавливают некий «проходной барьер», чтобы выделить целевую группу наиболее перспективных клиентов. Это может быть 1000 рублей, 30000 и даже 100000. По условиям программы вкладчик может внести больше, но меньше – нельзя.

Периодичность начисления процентов. Среди владельцев депозитов наиболее популярны вклады с ежемесячными выплатами, но бывают и ежеквартальные, и ежегодные. Также проценты могут выплачиваться в самом конце срока вклада.

Льготы при досрочном востребовании вклада

На эту опцию также важно обратить внимание, так как она дает своего рода «страховку» от потери процентов.

Начнем с предложений с самыми высокими ставками:

- Программа «Доходная стратегия» от Локо-Банка – комплексный финансовый продукт, объединяющий депозит и инвест-счет страхования жизни. Банк предлагает 9% годовых при внесении 100000 на 300 дней. Плюсом станет ежемесячная прибыль и разрешение частично снимать деньги без утраты процентов.

- Программа депозит + Халва от Совкомбанка гарантирует вкладчику до 8,8% выгоды при взносе от 50000 на 1 год. Прибыль выплатят по итогам отчетного периода, если клиент выполнит условия договора – станет активно пользоваться картой рассрочки.

- Если разместить деньги на VIP-вкладе в банке Восточный, накопить крупную сумму станет легче. Однако для открытия депозита необходимо внести 1,5 млн на 31-1095 дней. Банк обещает 6,65-8,45% ежегодно с одобрением частичного снятия и доходностью по окончании действия договора.

- Сумму от тысячи рублей с пополнением можно разместить на счетах Хоум Кредита на 730 суток, чтобы получить максимальный доход – обещанные банком 8,3%. Деньги с процентами вернут в конце срока вклада.

- Получить «максимальный доход» смогут вкладчики банка Таврический – в финучреждении обещают до 8,3% годовых. Для этого на счета банка необходимо вложить не менее 50000 рублей на 91-548 суток. Доход владельцу выплатят по истечении срока вклада. Обязательное требование – оформление карты «Купил-накопил» и ее пополнение на сумму от 10000 рублей.

Так как же выбрать надежный банк?

- Перед тем как доверить свои деньги тому или иному банку, обязательно проверьте принадлежность банка к российской системе страхования вкладов. Сделать это просто: в интернете можно найти сейчас информацию по любому банку. Для начала выберите все банки, в которых все вклады застрахованы, и соберите максимум информации обо всех банках, которые есть в вашем городе.

- Из этого списка выбирайте вклады с самыми высокими процентами, предварительно сделав сравнительный анализ по доходности в разных банках. Чем больше вы изучите предложений по депозитам и вкладам, тем больше у вас шансов найти оптимальный вариант.

- Изучайте рейтинги и финансовую отчетность банков. И при этом учитывайте не только его место в рейтинге, но и условия вклада.

- Узнайте, предусмотрены ли в банке сборы и комиссии за какие-то дополнительные услуги (например, за пополнение вклада, снятие наличных, открытие счета) и штрафные санкции в случае преждевременного расторжения договора.

- Внимательно читайте договор!

Оптимальное решение, на мой взгляд: надежность банка и сравнительно высокий процент. Но при этом не стоит забывать, что иногда за чрезмерно высокой ставкой скрываются большие проблемы банка, которые он пытается решить за наш с вами счет.

Осмысленный подход, тщательный анализ и неторопливость в принятии решения позволят сделать правильный выбор. Но в то же время не стоит затягивать с принятием решения, нужно ценить собственное время, деньги и силы. Поэтому прекращаем мечтать, строить воздушные замки и начинаем действовать.

Я свой выбор уже сделала.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.