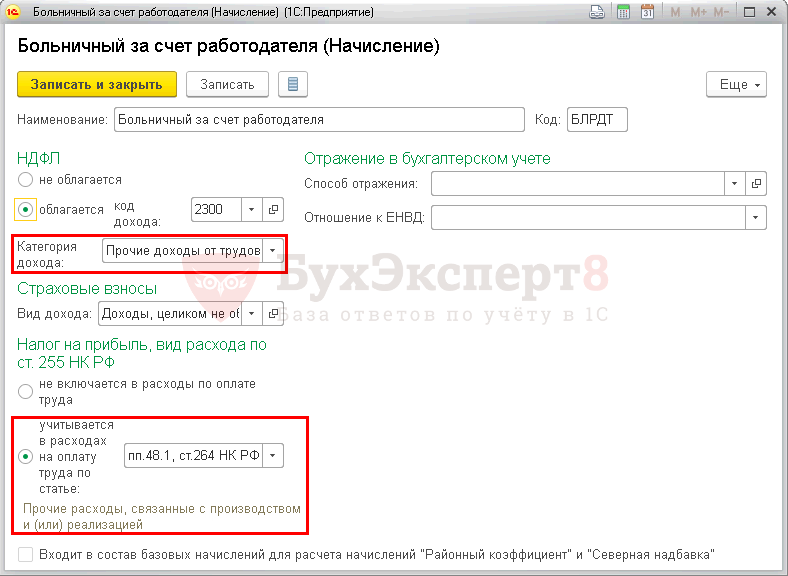

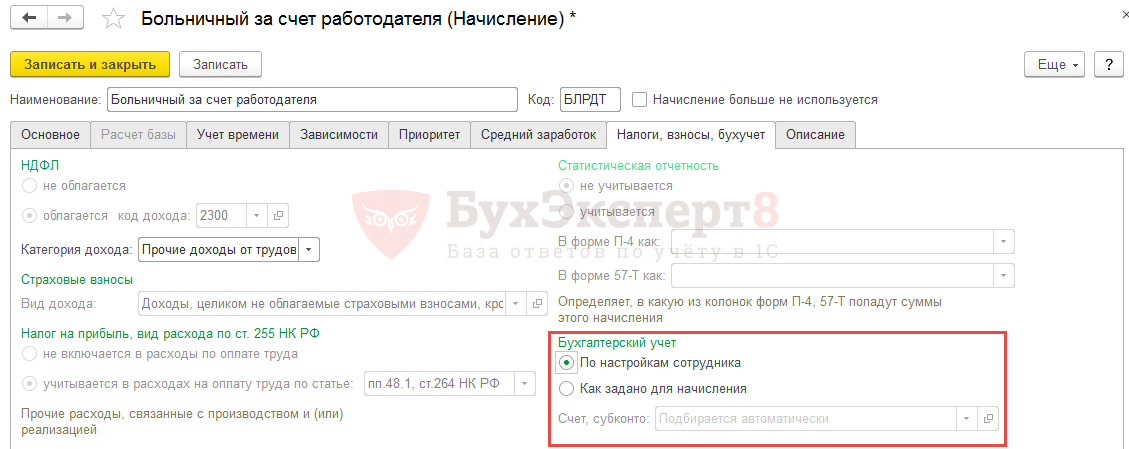

Доплата до среднего заработка

Кроме определенной законодательством суммы выплат, руководство организации может назначить доплату до среднего заработка из собственного резервного бюджета. Однако она не является государственной компенсацией и, по законодательству, облагается соответствующими взносами как заработная плата работающего человека.

Если руководство учитывает их в качестве отчислений в ФСС, контролирующие инстанции могут не принять их к зачету в следующих ситуациях:

- нарушено законодательство (например, неверно произведен расчет среднего заработка для сотрудника);

- отсутствуют подтверждающие документы;

- документация не соответствует общепринятым правилам оформления (ч. 4 ст. 4.7 Закона от 29.12.2006 N 255-ФЗ ).

Таким образом, больничные не облагаются страховыми взносами за счет работодателя и ФСС. В целях экономии государственных дотаций был выпущен Указ по ограничению компенсаций по нетрудоспособности.

Эта мера привела к усилению контроля правильного заполнения больничной документации. В случае неправильного оформления либо неточного расчета пособия Соцстрах может не принять к рассмотрению такой лист.

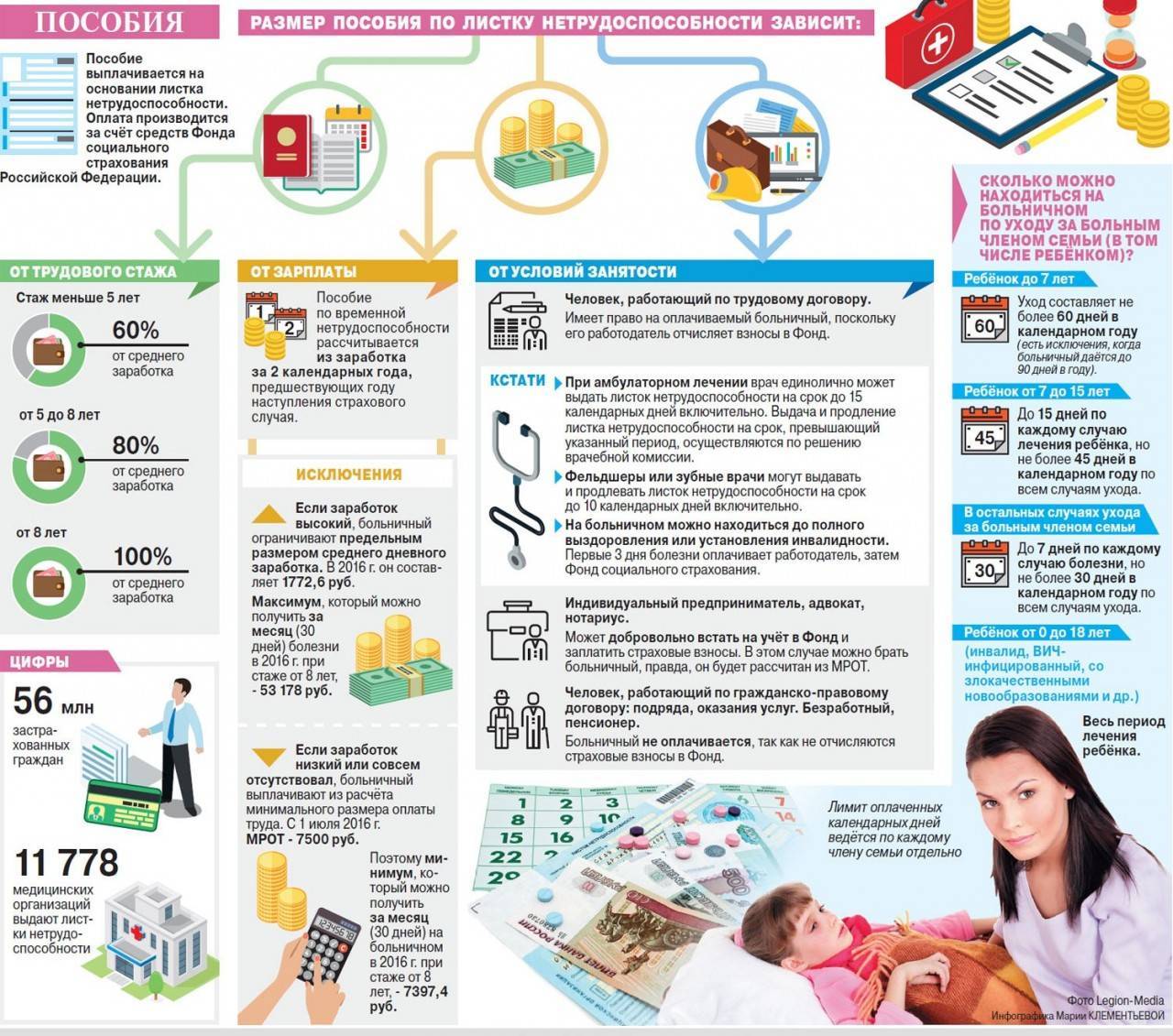

В случае заболевания сотруднику, работающему официально, полагается выплата социального пособия на основании предъявленного больничного листа. Такие выплаты производятся за счет страховых взносов, удерживаемых с его заработка.

В этой статье выясним, взимаются ли страховые взносы с больничных пособий, как формируется средства для их выплат, каков порядок осуществления платежей и что может повлиять на обложение пособия страховыми взносами.

Расчет пособия по временной нетрудоспособности

Законодательством регламентированы сроки, в которые необходимо начислять выплаты работникам по болезни: не позднее 10 дней после предъявления правильно заполненного больничного листа. Выплата денежных средств должна быть осуществлена в ближайшую дату перечисления заработной платы.

Порядок расчета размера пособия:

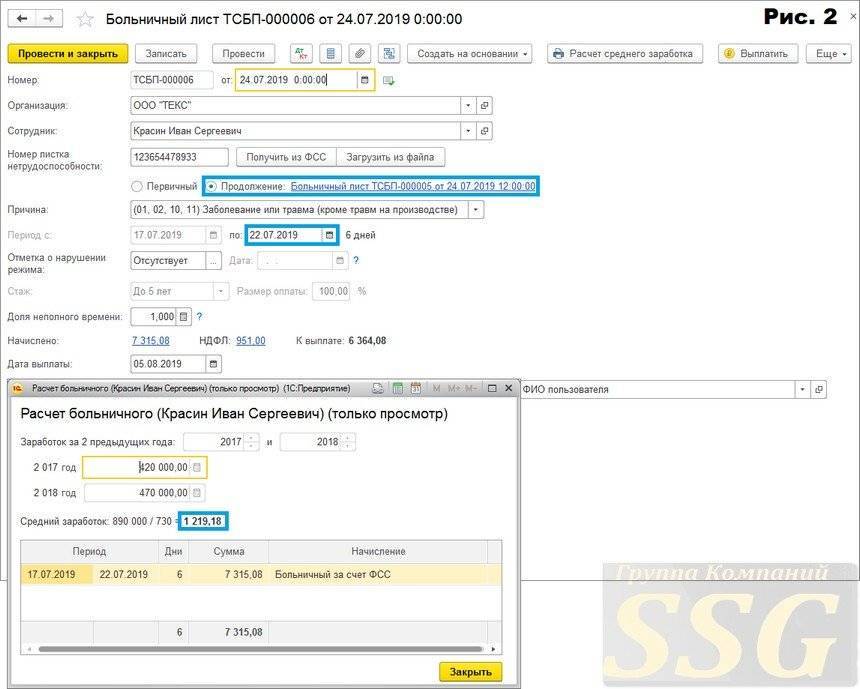

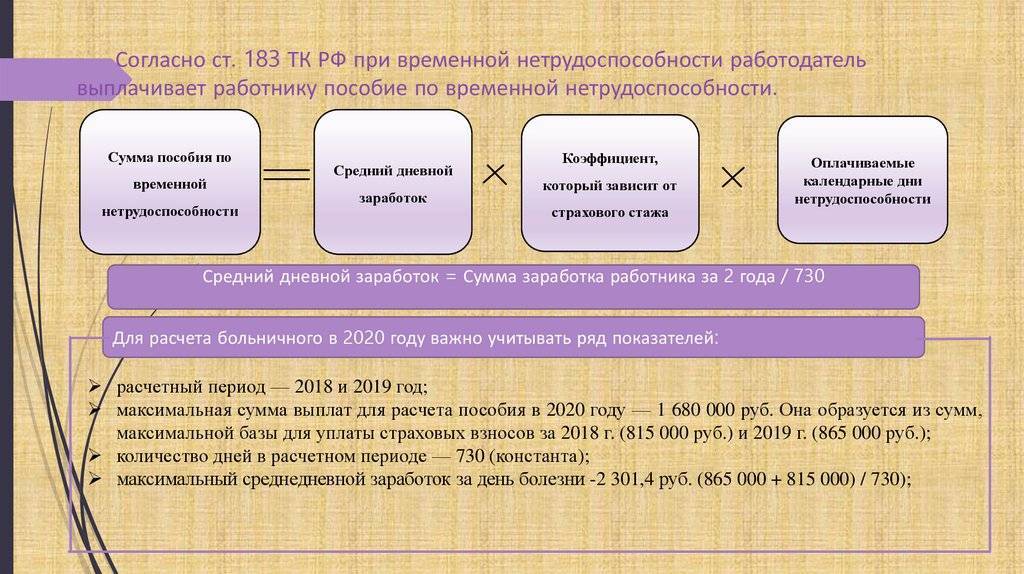

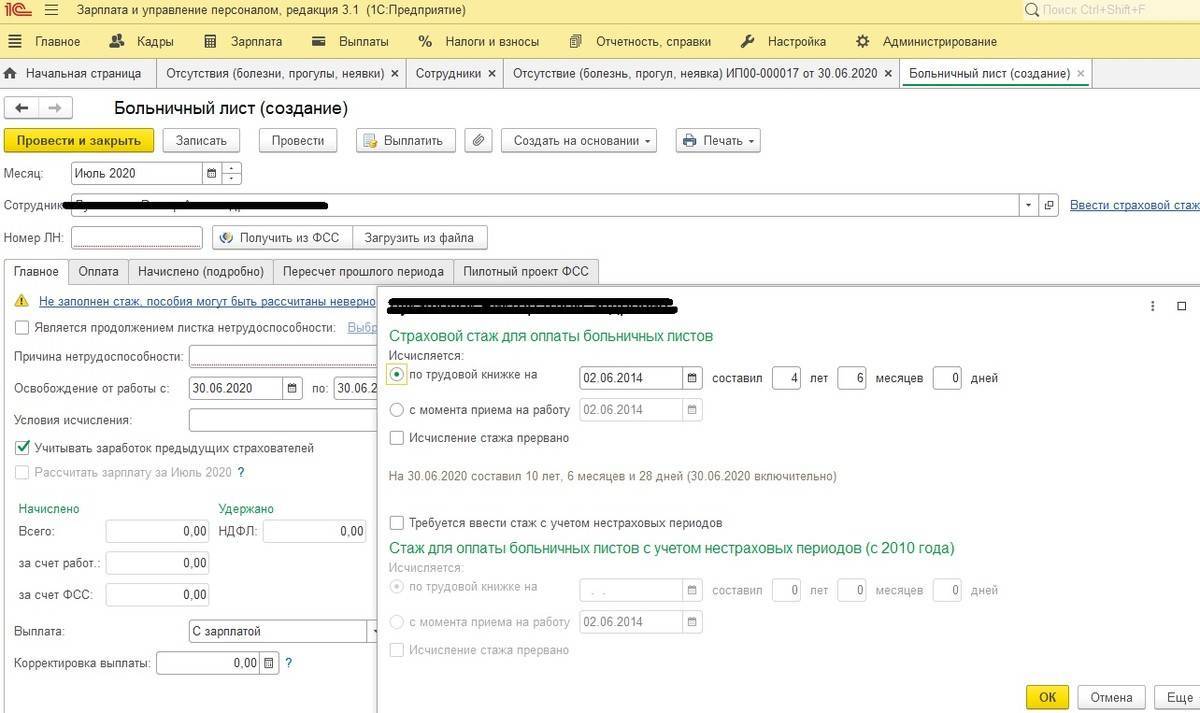

- Определение среднедневного заработка работника. В расчет принимается заработок сотрудника за два года, предшествующих году, в котором произошло заболевание.

Среднедневной заработок = доход сотрудника / 730.

- Анализ полученных данных: среднедневной заработок сотрудника для расчета больничного не может быть ниже минимального, рассчитанного для текущего года.

Примечание от автора! Для определения минимального значения среднедневного заработка необходимо рассчитать его, исходя из МРОТ, установленного на текущий год: 9489 * 24 / 730 = 311,97 – минимум для 2018 года.

Если среднедневной заработок работника получился ниже минимального, дальнейший расчет производится на основе минимума, установленного в текущем году.

Также предусмотрены ограничения по максимальному заработку в исследуемом периоде: 2016 год – 718 тыс. рублей, 2017 – 755 тыс. руб. Если доход сотрудника превысил данные значения, то в расчет пособия принимаются суммы в пределах лимитов.

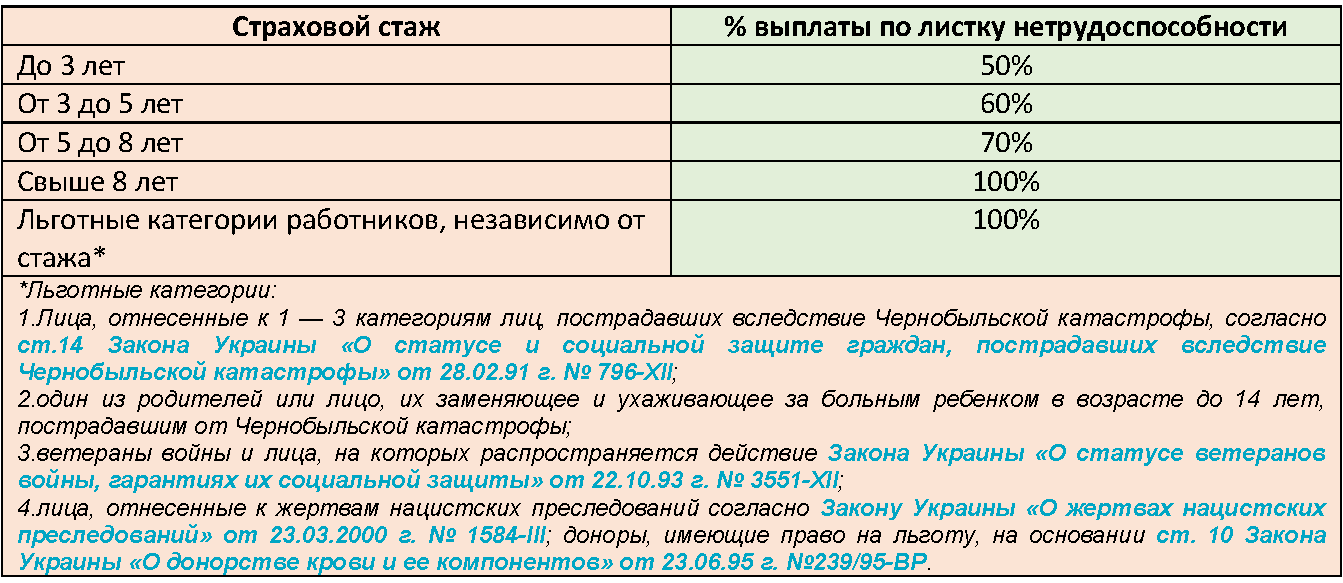

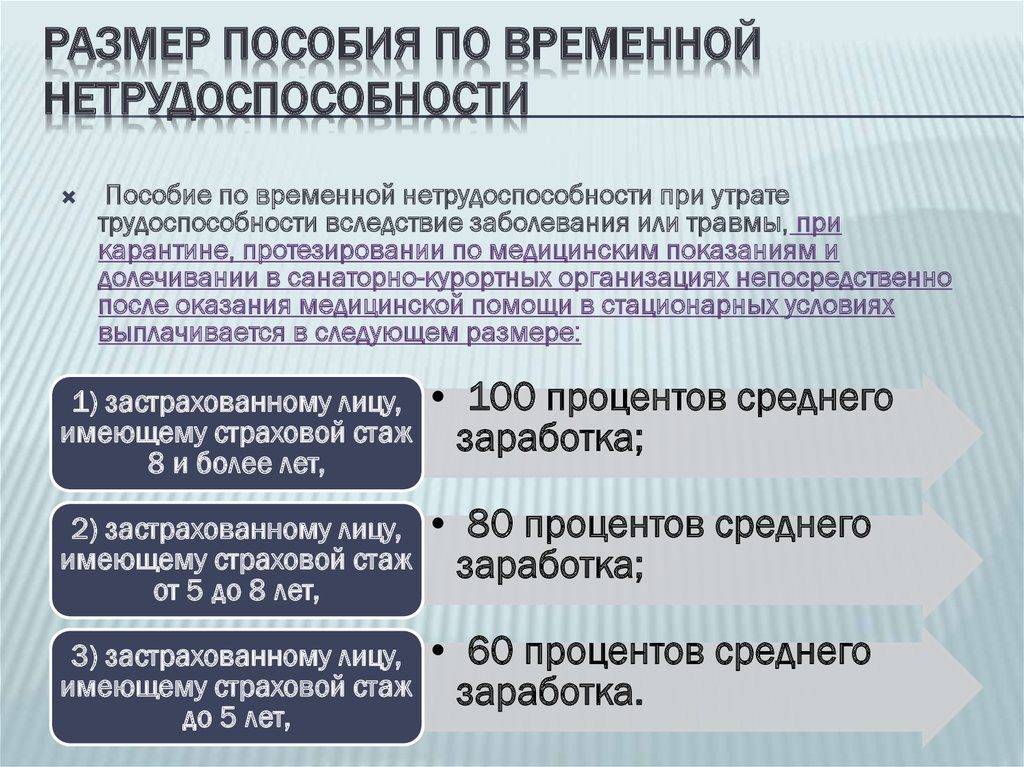

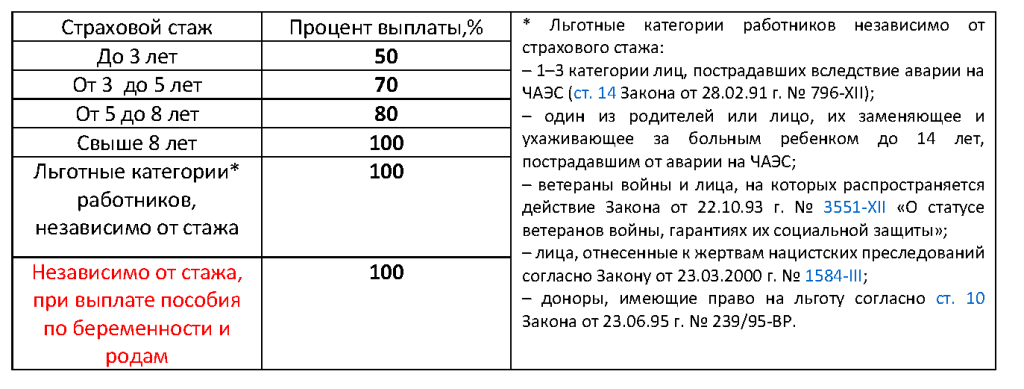

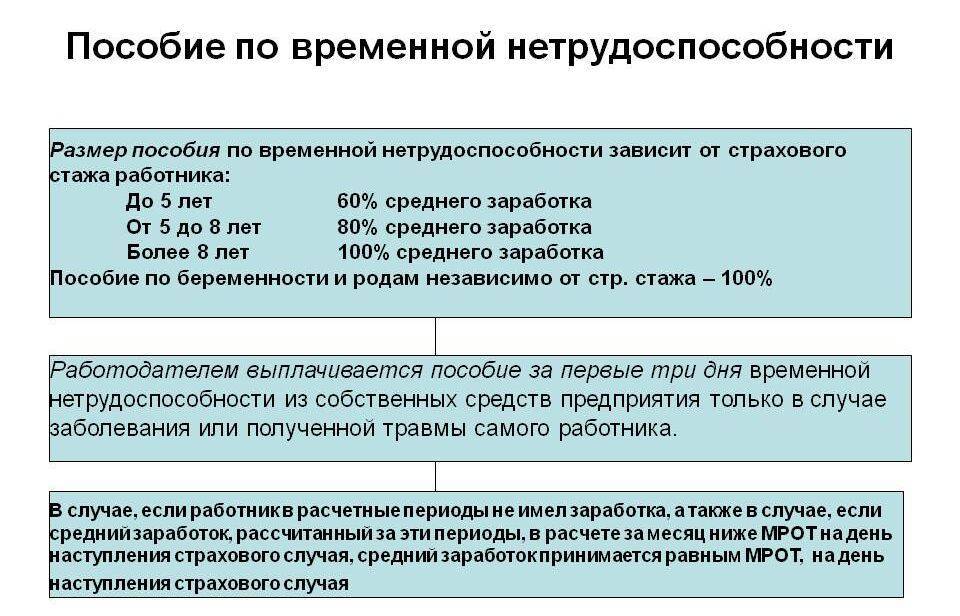

- После проведенного подсчета необходимо определить процент выплаты пособия по временной нетрудоспособности для сотрудника за день, которая будет зависеть от трудового стажа:

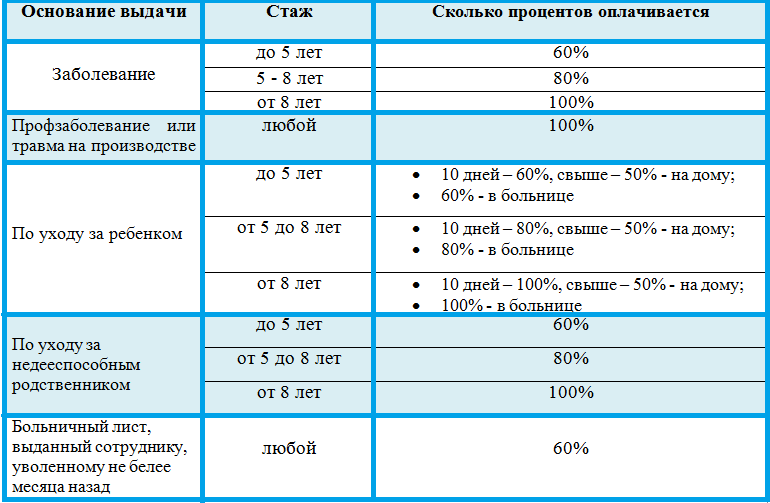

при трудовом стаже более 8 лет пособие оплачивается 100%;

5-8 лет – в расчет принимается 80%;

до 5 лет трудового стажа – 60%.

- Дневное пособие умножить на количество календарных дней болезни, прописанных в больничном листе.

Авторское дополнение! Для сотрудников, не имевших дохода в предыдущие 2 года (например, вышедшим из декретного отпуска), больничный лист оплачивается на основании МРОТ, исходя из общего трудового стажа.

Когда всё-таки делают перечисления в Фонд соцстрахования

Выясняя, начисляются ли взносы на больничный лист, стоит учесть две вероятных ситуации, когда платить взносы государству всё же потребуется.

- о дополнительном пособии;

- выплатах по больничному по инициативе работодателя в связи с отказом ФСС.

В обоих случаях государственные органы будут рассматривать подобные выплаты в качестве дополнительного дохода, с которого придётся в бюджет и фонды обязательного страхования перечислить все причитающиеся взносы и сборы.

Первая ситуация возникает тогда, когда работодатель доводит по своей инициативе пособие по больничному листу до 100% тому работнику, которому оно пока не причитается исходя из стажа.

Законодательством предусмотрено, что наниматель обязан платить заболевшему работнику в случае болезни специальное пособие, размер которого зависит от стажа данного сотрудника:

- при стаже меньше 5 лет — 60% от зарплаты;

- при стаже 5-8 лет — 80%;

- при стаже больше 8 лет — 100%.

Начиная с 4 дня больничного, Фонд соцстраха возмещает ему потраченные на такое пособие суммы.

Но случаются ситуации, когда работник предприятия настолько ценен, что его наниматель хочет доплатить до стопроцентной суммы, несмотря на стаж, например, 6 лет. Государство сумму доплаты не компенсирует.

Более того, с этих дополнительных 20% он обязан уплатить:

- 5,1% медицинского страхования;

- 2,9% социального страхования;

- 22% в пенсионный фонд;

- начиная с 0,2% за травматизм.

Время от времени случаются и ситуации второго типа — когда ФСС отказывает работнику в выплатах по больничному листу в форме компенсации его работодателю. Обычно такое происходит по ошибке при оформлении документации или же из-за каких-то внутренних несогласованностей государственного органа.

Работодатель, желая скорейшего выздоровления работника, может пойти ему навстречу и всё равно выплачивать суммы, которые бы тот получал в качестве пособия. Но, с точки зрения государства эти деньги не могут считаться больничным пособием и их касаются все обязательства относительно фондов обязательного страхования.

Выше можно увидеть перечень этих перечислений в государственный бюджет.

В такой ситуации, стоит добиваться по выздоровлению работника, признания решения Фонда в качестве ошибочного и перечисления компенсации весь срок болезни работодателю с возвращением выплат.

Также, возможна договорённость между заболевшим и его нанимателем и постепенным возвращением первым потраченных сумм в будущем.

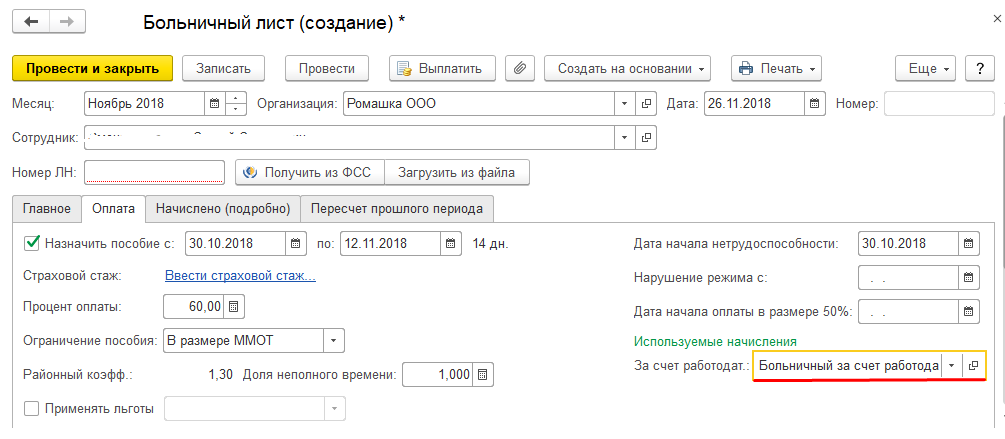

Оплата трех дней по больничному листу за счет работодателя

N 255-ФЗ):

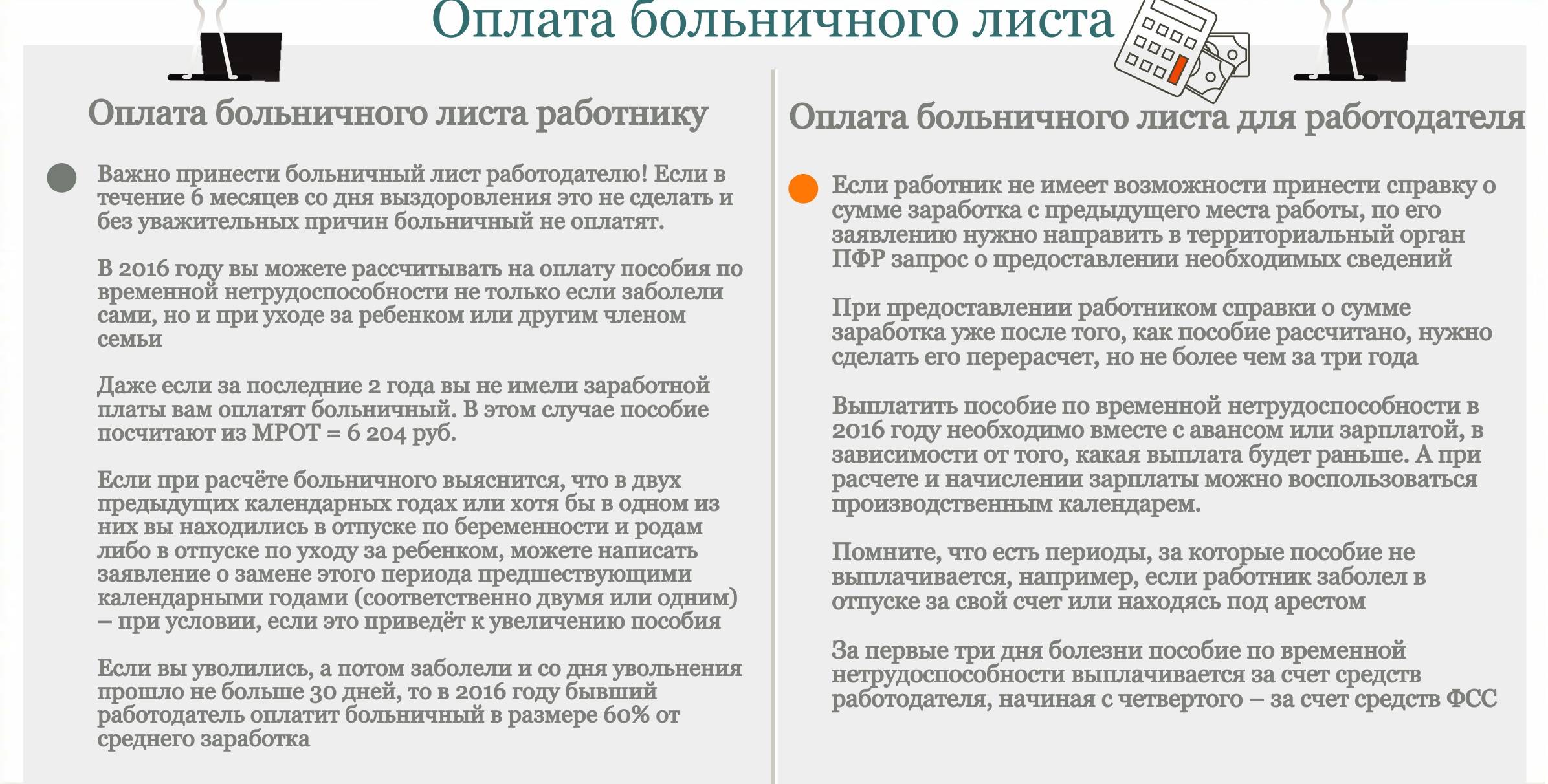

- если больничный лист оформлен в связи с болезнью самого работника, то по каждому случаю нетрудоспособности первые три дня больничного оплачивает работодатель из собственных средств, а начиная с четвертого дня – за счет средств ФСС, которые работодатель потом возмещает из Фонда;

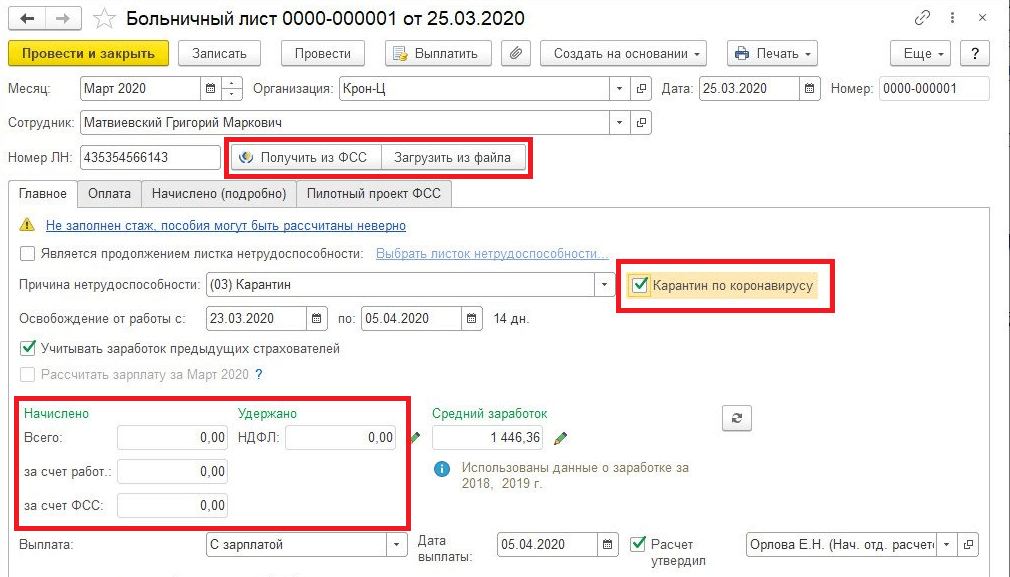

- если больничный лист оформлен для ухода за больным членом семьи, в связи с карантином, для проведения в стационаре протезирования по медицинским показаниям или же для долечивания в санаторно-курортных организаций, то за счет средств работодателя ничего не оплачивается — такой больничный с первого дня оплачивается за счет средств ФСС, возмещаемых работодателю.

Больничный за счет работодателя в регионе – участнике пилотного проекта ФСС: сколько дней в 2016 году Правила оплаты больничного в этом случае такие же, что и в регионе, не участвующем в пилотном проекте ФСС.

Расчет больничного в 2015 году При учете страховых выплат:

- Расходы добровольного страхования учитывают в течение срока действия договора в составе прочих расходов;

- в налоговом учете предельный размер расходов по страховым взносам составляет 3% фонда заработной платы;

- в бухучете расходы учитываются в полном размере.

Суммы, выплачиваемые работникам или предприятиям в погашение затрат при наступлении страхового случая напрямую компаниями, не учитываются в составе расходов предприятия. Ограничения по выплатам пособий по нетрудоспособности Расчет сумм, оплачиваемых за счет предприятия или ФСС, имеет общий принцип.

Оплата первых дней больничного в 2018: как и кем осуществляется? Последующие дни финансируются за счет ФСС. Раньше работник предоставлял свой лист, подтверждающий нахождение на больничном, в бухгалтерию своей организации

Следующим действием являлась оплата работодателем подчиненному дней, проведенных на лечении.Внимание После оплаты работнику причитающихся денег работодатель должен был отчитываться перед ФСС (Фондом социального страхования) о финансах, которыми он обеспечил больничный лист. ФСС снижало работодателю планку обязательного взноса, который он должен был зачислять по окончанию каждого года, на 2,9 % от годовой зарплаты сотрудника

Что происходит сейчас? В настоящее время работодатели освобождены от вышеуказанной обязанности, а ФСС оплачиваются дни, которые работник провел на лечении.

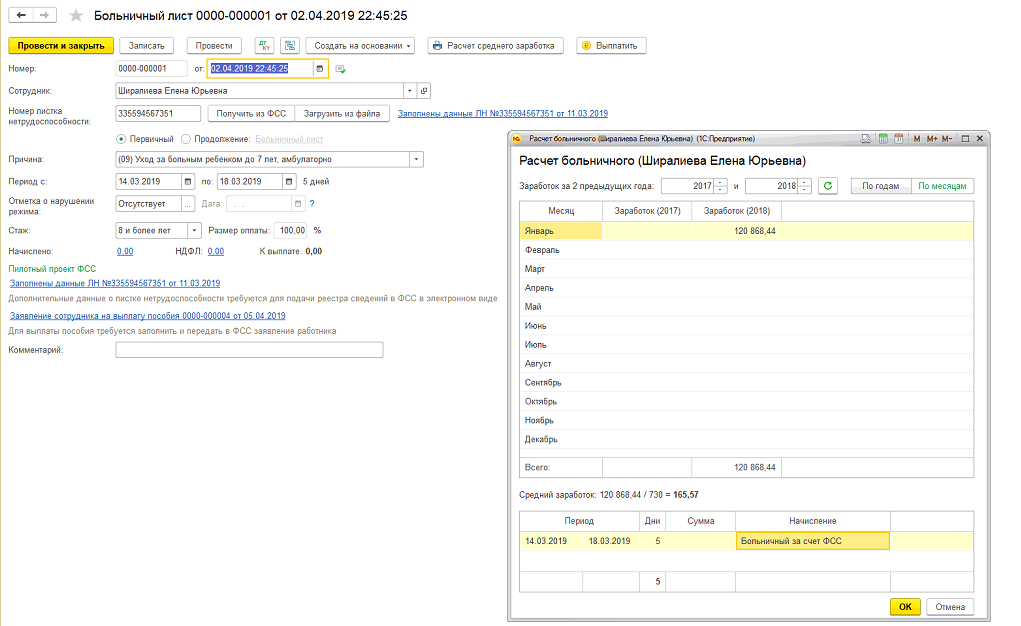

Порядок действий работника

Новый закон предусматривает следующий порядок действий и сроки приятия решений ФСС:

- сотрудник, как и раньше, приносит больничный в бухгалтерию или кадровый отдел работодателя. Там же он составляет заявление в ФСС (бланк предоставляет работодатель) о расчете и выплате пособия. В заявлении обязательно указываются следующие данные: адрес по прописке, регистрации, полные паспортные данные, номер счета или карты, куда надо перечислить средства;

- работодатель обязан в течение 5 рабочих дней со дня приема заявления сделать расчет среднего заработка сотрудника. Этот показатель необходим для расчета суммы пособия. Работодатель отправляет электронный реестр в ФСС, где указывает все необходимые данные на сотрудника;

- Фонд принимает решение не позже, чем на 10 рабочий день после предоставления сведений в полном объеме. Перечисление при положительном решении производится в срок 2 рабочих дня.

На практике ФСС принимает решения и выплачивает пособия очень быстро, обычно в течение 2 дней, максимум — 5 дней.

Порядок обращения за пособием к работодателю

Работник должен в установленные сроки представить к оплате лист нетрудоспособности. При наличии нескольких бюллетеней, продлевающих период нетрудоспособности, их можно подавать в отдел кадров по мере закрытия. Для расчета работодателю необходимо иметь дополнительные документы или сведения.

| Документы | Пояснения |

| Заявление работника (документ не является обязательной формой, но может быть принят внутренним документооборотом) | Используется произвольная форма, подача документа осуществляется одновременно с бюллетенем. Подача заявления на пособие по беременности и родам либо перерасчет выплаченных сумм обязательны |

| Справка о полученном заработке в предшествующих 2 календарных лет | При работе в предшествующем периоде на том же предприятии предоставление справки не требуется. Отсутствие документов о полученном заработке влечет использования для расчета пособия сумму МРОТ |

| Сведения об общем трудовом стаже | Используются данные трудовой книжки или личной карточки |

Работодатель не оплачивает бюллетени, выданные:

- В периоде нахождения в отпуске, если бюллетень выдан по уходу за ребенком или родственником.

- Во время отстранения работника, например, при отсутствии квалификационной аттестации.

- В периоде нахождения под стражей, домашнего ареста или проведения судебно-медицинской экспертизы.

- Во время простоя.

- В связи с причинением умышленного увечья или получением заболевания.

- В связи с совершением проступка, попадающего под наказание УК РФ.

Выплаты и их расчет

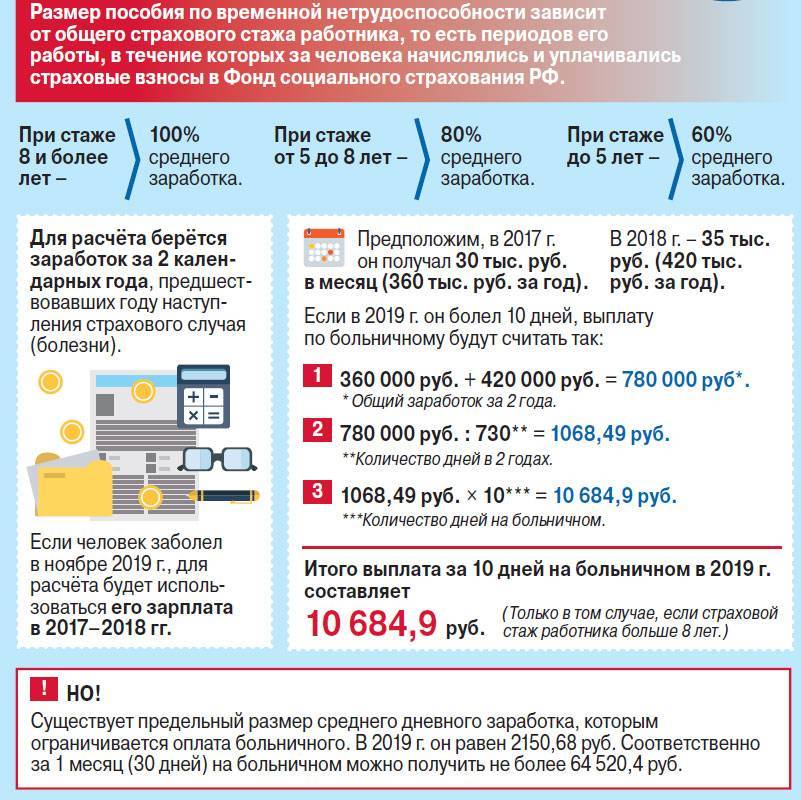

Как и раньше, пособия по болезни считают исходя из доходов сотрудника за два года. То есть для определения причитающихся выплат считают заработок работника за два года, предшествующих тому, во время которого возник страховой случай. Например, если человек заболел в настоящем году, то в расчете будет идти речь о заработке за 2016 и 2015 годы (семьсот тридцать дней). Соответственно, считаться будут только те деньги, которые образованы от официального дохода и с которых работодатель отчислял страховые взносы в Фонд социального развития. По сути, больничный лист за счет работодателя может быть выписан лишь на три дня.

Сложив доход по официальному месту работы за два года, нужно поделить данное значение на семьсот тридцать. То, что получено в результате, будет средним доходом за день, который таким же образом учитывается при расчетах выплат согласно листку нетрудоспособности. Например, если заработная плата человека за 2016 год составила шестьсот сорок пять тысяч рублей, а за 2015 год – пятьсот восемьдесят тысяч рублей, то средним доходом за день является сумма в 1678 рублей (двести сорок тысяч + триста шестьдесят тысяч / семьсот тридцать = 1678,08). Возможность получить стопроцентные выплаты (как в нашем случае – 1678 рублей за один день пребывания на лечении) будет только тогда, если стаж страховых выплат работы равен восьми или более годам.

В случае если стаж страховых выплат насчитывает более пяти, но менее восьми лет, человек получит восемьдесят процентов от среднедневного дохода (наш вариант – 1342 рубля). Человек, имеющий пять лет страхового стажа, может рассчитывать только на шестьдесят процентов (у нас – 1006 рублей). Давайте представим, что человек провел на лечении (больничном) четыре дня. Если его страховой стаж – восемь или более лет, то за 4 дня он получит 6712 рублей, исходя из нашего примера (1678 * 4 = 3284). Стоит учитывать, что для условий расчета используется не стаж в общем, а стаж страховых выплат. Здесь 3 дня больничного – за счет работодателя, а один день – за счет ФСС.

Когда размер пособия уменьшается

Если работник совершал платежи в Фонд социального страхования, работодатель может уменьшить сумму, выплачиваемую по больничному листу. Расчёт пособия, которое может выплатить ФСС, производится в зависимости от того, какой у работника страховой стаж. Существуют некоторые основания для того, чтобы снизить размер пособия:

- Если сотрудник без уважительных причин нарушает предписания врача.

- Если больной в назначенное врачом время не является на осмотр или на экспертизу.

- Травмы и заболевания, которые были получены работником из-за наркотического, алкогольного или токсического опьянения.

Больничный лист по уходу за ребёнком выдаётся в зависимости от его возраста:

- если ребёнку меньше 7 лет – на весь срок болезни;

- если возраст ребёнка до 15 лет – на 15 дней.

Больничный лист за счёт работодателя 2014 года обязывает организацию или предпринимателя провести расчёт больничного листа и выплатить ту сумму пособия, которая полагается сотруднику согласно больничному листу. Чтобы листок нетрудоспособности было невозможно подделать, он имеет специальные водяные знаки, микротекст и штрихкод. Сам бланк имеет голубой оттенок. Информацию в него вносят работники больницы и сам работодатель. Все записи должны быть разборчивыми, а наличие ошибок не допускается. Если же в бланке допущена ошибка – такой лист считается недействительным, а врач обязан заполнить новый.

Когда больничный рассчитывают исходя из МРОТ

МРОТ при расчете выплаты по больничному нужно применять в четырех случаях.

Первый. Если у работника не было заработков в расчетный период.

Второй. Если средний заработок работника ниже МРОТ.

Третий. Если средний заработок равен МРОТ.

Четвертый. Если стаж работника меньше 6-ти месяцев.

В некоторых регионах действует коэффициенты. Если вы работаете в таком регионе, минимальное пособие определите с учетом регионального коэффициента.

Читайте в бераторе

МРОТ на 2021 годПРИМЕР 3. КАК ОПЛАТИТЬ БОЛЬНИЧНЫЙ, ЕСЛИ СОТРУДНИК НЕ РАБОТАЛ На работу в компанию пришел новый сотрудник. Из-за сложной экономической ситуации в своем регионе он долго не мог найти работу и в 2021 и 2021 годах не работал. Проработав около месяца, он заболел. Через неделю принес больничный лист на 5 календарных дней.Так как в расчетном периоде (2017-2018) работник не получал заработную плату, бухгалтерия должна рассчитать пособие по больничному исходя из МРОТ.Сначала определяем средний заработок: 11 280 руб. × 24 мес. : 730 дн.= 370,85 руб.Трудовой стаж сотрудника составляет 4 года 3 месяца, поэтому его пособие составит 60% (до 5 лет) от среднего заработка.Расчет пособия выглядит так: 370,85 × 5 × 60% = 1112,55 руб.

Также и сотрудницам, вышедшим из декретного отпуска и не имеющим заработка в расчетном периоде , нужно рассчитывать больничное пособие исходя из МРОТ с учетом трудового стажа.ПРИМЕР 4. БОЛЬНИЧНОЕ ПОСОБИЕ ПРИ СТАЖЕ РАБОТНИКА МЕНЕЕ 6 МЕСЯЦЕВ Максимов работает в компании с 10 января 2021 года. В мае он заболел и принес больничный лист, выписанный с 20 по 25 мая на 5 календарных дней.Для расчета пособия нужно взять величину среднего дневного заработка, рассчитанного из МРОТ. Это сумма 371 руб. (11 280 руб. × 24 : 730). Корректируем ее в соответствии со стажем и получаем 222,60 руб. (371 руб. × 60%).Максимально допустимая сумма пособия за апрель, в котором 30 дней, не может быть больше величины МРОТ. Исходя из произведенного расчета среднего дневного заработка, получаем 6678 руб. (222,60 руб. × 30 дн.). Это меньше МРОТ.Сумма пособия составит 1113 руб. (222,60 руб. × 5 дн.).

Статьи по теме:

Что такое аванс и как его вернуть по договору

Что такое пособие по безработице и как его получить

Как самостоятельно рассчитать декретные выплаты

Несчастный случай на производстве: что это, виды выплат, действия работника и работодателя

Непрерывный стаж после увольнения по собственному желанию: значение и выгода

Как производится оплата сверхурочной работы: расчет

Серая зарплата: судебная практика, есть ли смысл судиться, ответственность работодателя

Расчетная ведомость по зарплате: образец

Как оплачивается учебный отпуск: порядок оформления, отпуск при заочном обучении

Как получить единовременное пособие при рождении ребенка

Общая информация о расчете больничного и возможные изменения

В 2021 году не ожидается серьезных изменений в расчете больничного листа. Фиксированного значения листок временной нетрудоспособности не имеет, зависит он, прежде всего, от трудового стажа и заработка.

Общие правила по оплате больничного:

- если трудовой стаж составляет 8 и более лет, выплачивается пособие в размере 100% заработной платы;

- от 5 до 8 лет — 80%;

- менее 5 лет — 60%.

Если средний заработок за каждый год превышает требуемый предел (815 тыс. в 2018 году,865 тыс. в 2019 г., 912 руб. в 2020 г.), то в расчет для оплаты больничного листа необходимо брать указанную предельную сумму!

Чтобы в 2021 году правильно рассчитать больничный, необходимо выполнить следующую последовательность действий:

- Определить средний заработок за расчетный период.

- Рассчитать средний дневной заработок.

- Вычислить размер дневного пособия.

- Установить сумму пособия к оплате.

Сначала нужно определить заработок за 2 предыдущих календарных года. Если сотрудник недавно устроился в компанию, в расчетах поможет справка о сумме зарплаты и иных выплат, которую каждый работодатель обязан выдавать при увольнении.

Для определения среднего дневного заработка полученную сумму необходимо разделить на 730. Далее нужно рассчитать размер дневного пособия с учетом страхового стажа.

Завершающий шаг — определение итоговой суммы листка временной нетрудоспособности. Нужно умножить размер дневного пособия на количество дней в соответствии с предоставленным больничным листом.

Обратите внимание: с 2017 года появилась возможность оформления электронных больничных листов вместо бумажного варианта

Закон о расчете и оплате больничных листов

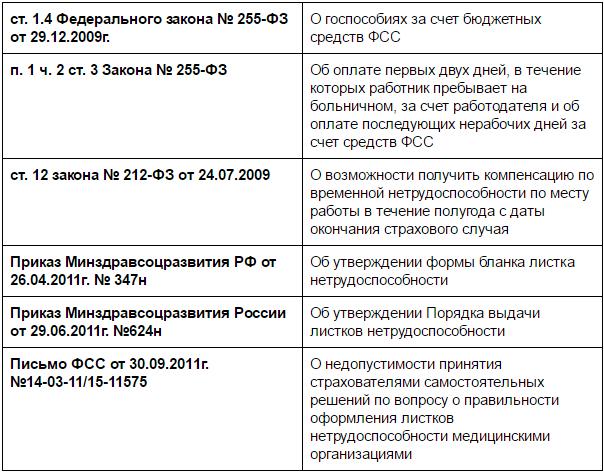

Оплата больничного листа регулируется федеральным законодательством, а именно – 255–ФЗ от 29 декабря 2006 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» с учетом всех изменений и дополнений.

Для оплаты листа временной нетрудоспособности работнику должен наступить один из следующих страховых случаев:

- болезнь или травма самого работника;

- уход за одним из членов семьи, который болен;

- карантин работника, его ребенка до 7-ми лет или недееспособного родственника;

- протезирование, основание для проведения которого — медицинские показания;

- долечивание в условиях санатория сразу после стационарного оказания медпомощи.

Обязательное требование всех вышеперечисленных ситуаций – страхование работника его работодателем путем перечисления страховых взносов в ФСС РФ в установленных законом размерах. На практике застрахован каждый официально оформенный сотрудник.

Как оплачивается больничный лист работнику, который получил травму на производстве или «заработал» профессиональное заболевание, установлено федеральным законом.

Несчастные случаи и компенсация за профессиональные заболевания оплачиваются из средств ФСС в обычном порядке и идентичны тому, как происходит оплата больничного листа в 2021 г. для остальных страховых случаев.

Средства для оплаты больничных

Если работник взял больничный лист в 2021 г., как оплачивается данный лист нетрудоспособности и за счет каких источников, регламентировано нормативными актами.

Любой страховой случай, произошедший с самим работником, оплачивается следующим образом:

- первые три дня – за счет прибыли предприятия;

- остальной период подлежит возмещению из Фонда социального страхования РФ.

Оплата больничного по уходу за ребенком или за недееспособным родственником осуществляется полностью из бюджета ФСС. Оплата больничного листа после увольнения осуществляется в размере 60% независимо от продолжительности страхового стажа работника.

Важно! Бывший сотрудник может претендовать на оплату такого больничного при выполнении ряда требований, прописанных в статье 7 пункте 2 Федерального закона №255-ФЗ

Электронный лист нетрудоспособности

Сейчас, помимо обычного, бумажного синего бланка, в ходу так называемый электронный больничный лист. По сути, для работника нет никакой разницы. Медицинская организация выдает работнику бланк, в котором указывает номер листка. В большинстве случаев еще оставляют информацию о ФИО, СНИЛС и датах болезни. Стоит отметить, что фиксированной, утвержденной формы бланка нет. Поэтому его может и не быть, достаточно номера и СНИЛС.

Бухгалтер по этим данным связывается с базой ФСС. Из нее он «достает» всю информацию о больничном. Все то же самое, что раньше было на синем бланке. После работа идет таким же путем, как и раньше. То есть оплата больничного ФСС происходит в такие же сроки и в том же объеме. Так что можно выбирать наиболее удобный для сотрудника вариант, он будет оплачен в любом случае. Причем больница не имеет права отказать в выдаче больничного в любой форме.

Сразу стоит отметить, что ошибки бывают и в электронных листах нетрудоспособности. Так что проверять их все равно нужно. Исправить их, чаще всего, сложнее. Медицинской организации приходится отменять прошлые листы, формировать новый, а также иногда писать письма в техническую поддержку.

В чем же тогда суть электронных больничных листов? Дело в том, что бланки, которые были приняты ранее, обходятся государству дорого. Поэтому выдачей таких больничных они просто снижают расходы.

Больничный лист – это такой же документ. По нему производятся выплаты, делаются начисления, он является доказательством того, что работник не прогуливал. Сдавать его можно в течение полугода в бухгалтерию. После сдачи может пройти до 17 дней, пока работник получит свои деньги. Как оплачивает больничный ФСС? Она берет на себя выплаты по листам нетрудоспособности, которые превышают три календарных дня. Также фонд полностью оплачивает пособия по уходу за нетрудоспособным членом семьи и по беременности и родам.

Порядок расчета среднего заработка

Как упоминалось выше, среднедневной заработок складывается из суммы доходов, полученной сотрудником в 2-х годах, предшествовавших году обращения за пособием. Иными словами, в 2021 году доходная база берется за 2019 и 2020 годы.

Считаются все доходы, полученные у всех работодателей. Условие – договорные отношения должны носить официальный характер и с заработной платы работников все работодатели перечисляют страховые взносы в Фонд соцстрахования РФ.

Встречаются ситуации, когда в указанном периоде у работника отсутствует доходная база. Например, работница находилась в отпуске по БиР либо по уходу за ребенком. Тогда она на основании статьи 14 пункта 1 Федерального закона №255 имеет право написать заявление и выбрать для исчисления среднедневного заработка предшествующие календарные годы (где был доход). Единственным условием является факт увеличения суммы больничного в большую сторону (по сравнению с рассчитанным по МРОТ).

При определении среднего заработка бухгалтерия руководствуется статьей 14 закона №255-ФЗ. При этом полученный результат сравнивается с актуальным на момент начисления пособия МРОТ.

Пример: сотрудник имеет доходную базу за 2018-2019 гг. 274,7 тыс.руб. Определяем среднедневной заработок: 274 700 / 730 = 376,3 руб. Посчитаем среднедневной заработок из расчета МРОТ: 12 130 (с 01.01.2020г.) * 24 месяца = 291 120 / 730 = 398,79 руб.

Многих работников интересует вопрос: сколько процентов оплачивается больничный лист. Сотрудник получает 100% при страховом стаже, превышающем 8 лет. Стаж от 5 до 8 лет оплачивается в размере 80%, от 3 до 5 лет – 60%, менее 6 мес. – из расчета МРОТ.

Важно! Уволенным сотрудникам лист временной нетрудоспособности всегда оплачивается в размере 60% от фактического среднедневного заработка (при соблюдении необходимых для оплаты условий)

Существующие ограничения при оплате больничного

Оплата листов нетрудоспособности на предприятии происходит в соответствии с законодательством РФ, которое предусматривает ряд ограничений.

1) Доходная база за 2020-2021 гг. должна быть не выше предельно допустимой величины. Это положение прописано в статье 14 пункте 3.2 №255-ФЗ. За 2020г. – 865 000 руб, за 2021 г. — 912 руб.

Таким образом, верхний предел доходов для любого работника (по каждому месту работы), которому начисляют больничный в 2021 г., составит 865 000 +912 000 = 1 777 000 руб. и среднедневной заработок – 2 434, 25 руб. (865 000 + 912 000 / 730).

2) Присутствие в листе нетрудоспособности отметки о нарушении больным режима. Например, пациент самовольно ушел из стационара. Дата нарушения режима является моментом, с которого сумма среднедневного заработка исчисляется из минимального размера оплаты труда.

3) Ограничения в соответствии с продолжительностью страхового стажа (проценты рассмотрены выше).

4) Пособие по уходу за больными родственниками имеет ряд ограничений по срокам оплаты в соответствии со статьей 6 пунктом 5 №255-ФЗ. Существует зависимость от возраста больного родственника, более наглядно размеры больничного пособия представлены в таблице.

| Родственник | Максимальная продолжительность 1 больничного в днях | Число оплачиваемых дней в течение календарного года |

| Ребенок в возрасте до 7-ми лет | Нет ограничений | 60 |

| Ребенок до 7-ми лет с заболеванием из специального перечня ФСС | Нет ограничений | 90 |

| Ребенок возрастом 7-15 лет | 15 | 45 |

| Ребенок, являющийся инвалидом, до 18-ти лет | Нет ограничений | 120 |

| Ребенок в возрасте до 18-ти лет, имеющий ВИЧ и др. болезни по списку №255-ФЗ статья 6, пункт 5, п.п.4,5 | Нет ограничений | Нет ограничений |

| Иной родственник | 7 | 30 |

Амбулаторный уход за больным ребенком оплачивается в следующем порядке:

- первые 10 дней оплачиваются по среднедневному заработку, скорректированному согласно продолжительности страхового стажа;

- последующие (начиная с 11-го дня) дни – 50% от среднедневного заработка на основании статьи 7 пункта 3 №255-ФЗ.

Срок оплаты листа временной нетрудоспособности

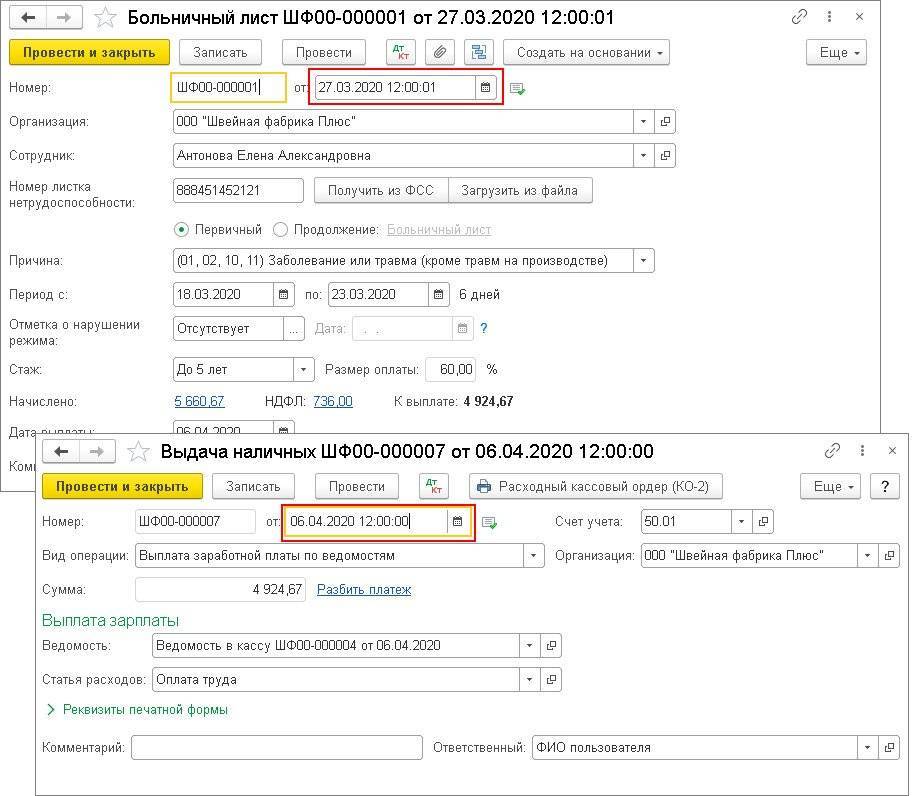

Начисленный в бухгалтерии больничный лист оплачивается работнику в день выдачи заработной платы на предприятии.

Если нарушаются сроки оплаты больничного листа работодателем, работник вправе обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. При составлении жалобы необходимо кратко изложить суть дела и приложить доказательства неправомерности действий работодателя.

Подтверждением того, что нарушены сроки оплаты больничного листа, могут быть следующие документы:

- копия больничного листа;

- копия трудового договора;

- расчетный лист с начисленной суммой;

- копия ведомости или выписка со счета пластиковой карты (при безналичных расчетах с персоналом);

- иные документы.

Больничный лист по уходу за ребёнком

Бюллетень по уходу за ребенком также подлежит оплате. Здесь имеет значение тип лечения и возраст ребенка.

Если лечение требует нахождения в стационаре, организация устанавливает соответствующие размеры оплаты. При амбулаторном лечении сотрудник получает пособие по временной нетрудоспособности и зарплату, если длительность больничного не превышает 15 дней (ФЗ №255).

Оклад не выплачивается, если ребёнок старше 14 лет, а больница получает отчисления за пациента по полису медицинского или социального страхования. Дети до 7 лет могут оставаться в период болезни вместе с родителями или бабушками и дедушками, которые также имеют право взять бюллетень, оформленный по состоянию здоровья ребёнка.