Требования к заёмщику

- во время получения займа не меньше 21-ого года;

- при возврате финансовых средств согласно условиям – не более 75-ти лет.

- гражданство: РФ.

- рабочий стаж: не меньше полугода на настоящей работе. Общий стаж – не менее года в течение последних пяти лет.

Дополнительные требования:

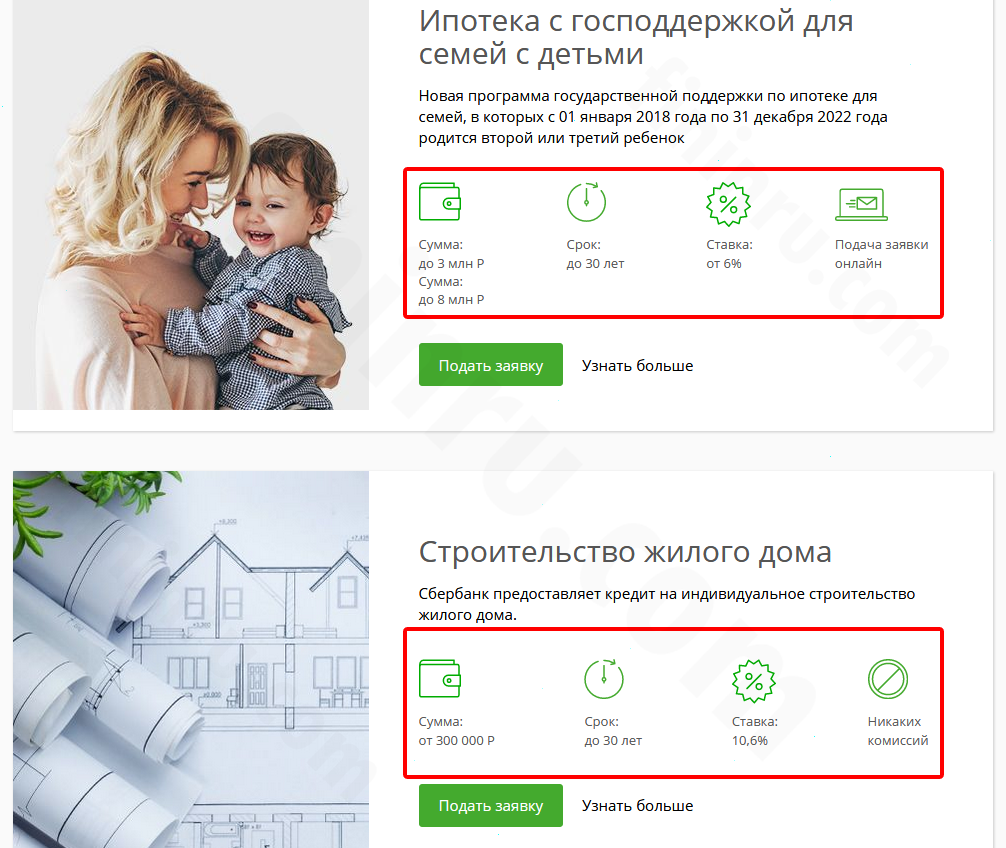

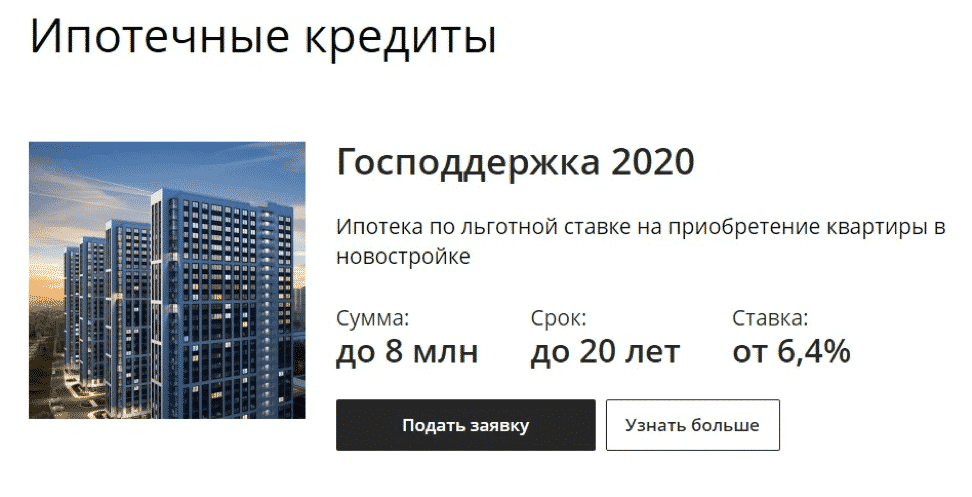

Рождение второго или третьего, четвертого (и последующего) ребенка в срок от 1-ого января 2018-ого года по 31-ого декабря 2022-ого года, являющегося гражданином РФ.

В число созаемщиков может входить основной получатель кредита, супруг(а) и другие лица, с учитываемым доходом при расчете максимального займа. Если отношения родителей малыша официально не оформлены, то в него можно включить лицо, являющееся родителем этого ребенка.

Жена/муж основного получателя не входит в созаемщики, если:

- имеется брачный договор, действующий в то время и регламентирующий разделение собственности семьи, куда может быть включено приобретаемое кредитное жилье;

- муж или супруга не имеет гражданства России.

Прочие требования аналогичны с предъявляемым к другим ипотечным продуктам.

Последние новости для заемщиков по ипотеке на 2022 год

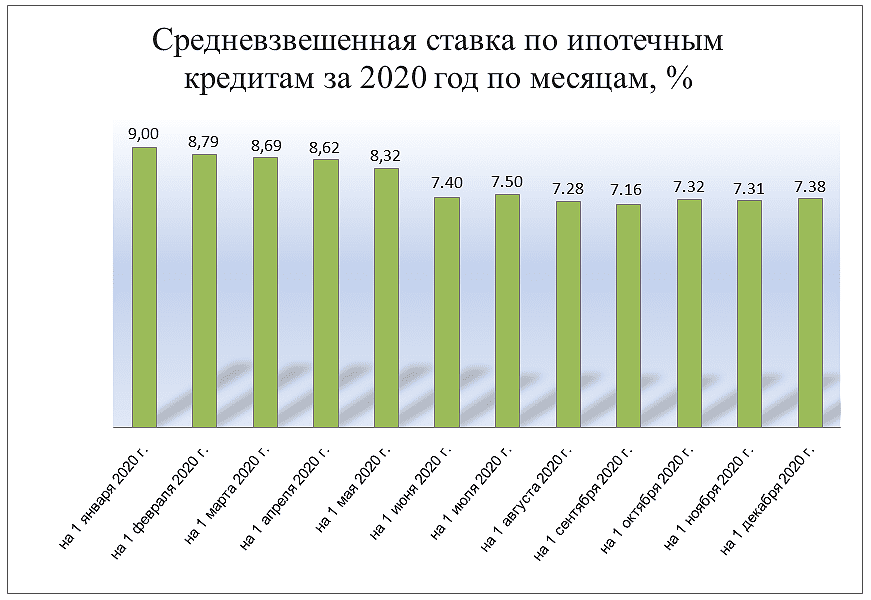

Пока неизвестно, стоит ли ожидать существенного понижения процентной ставки по ипотеке Сбербанка в 2022 году, хотя кредитора и предлагает потенциальным клиентам выгодные условия. Ключевым новшеством может стать пересмотр размера первоначального взноса по кредиту на жилье – до 20-30% от стоимости квартиры или дома.

Пока конкретной ставки по процентам не указано, поскольку для каждого клиент показатель определяется индивидуально. Наиболее выгодным считается 7,1% годовых, но в случае приобретения жилплощади в новостройки, процент может быть даже меньше 6-7% годовых.

Сегодня базовые ставки по жилищному кредитованию в Сбербанке держатся на уровне в 10,4-10,5%, что не очень соответствует снижающейся инфляции. По некоторым высказываниям российских аналитиков ставка по жил. займам должна начинаться от показателя в 6,5%.

Для информации стоит привести слова Г. Грефа, который на встрече с Д. Медведевым говорил о высокой вероятности того, что новый год станет рекордным по спросу на жил.кредитование.

Страхование ипотеки в Сбербанке

В Сбербанке есть несколько программ страхования. В обязательном порядке страхуется объект недвижимости, за исключением ипотеки на новостройку, пока объект не достроен. Личное страхование жизни и здоровья оформляется по желанию заемщика, но при отказе от полиса ставку могут поднять на 1%

Васюкович Артем

Эксперт по ипотеке. В кредитовании с 2005 года

Главный редактор IPOTEKAVED.RU

Важно! В некоторых случаях отказ от страхования может быть выгоднее оформления полиса. Для того чтобы узнать это, рекомендуем сделать расчет на онлайн-калькуляторе с полисом и без него, а затем полученный результат умножить на 12 месяцев и сравнить со стоимостью полиса.

Полис страхования для ипотеки в Сбербанке можно оформить в любой страховой компании аккредитованной банком.

Полный список страховых компаний по ипотеке Сбербанка на 2022 год:

- ООО СК «Сбербанк страхование»

- ООО «Абсолют Страхование»

- АО «АльфаСтрахование»

- АО СК «Альянс»

- АО «Страховая компания АСКО-Центр»

- САО «ВСК»

- ООО «Зетта Страхование»

- СПАО «Ингосстрах»

- ООО «СК КАРДИФ»

- ООО СК «НСГ»

- ПАО «Группа Ренессанс Страхование»

- АО «СК «ПАРИ»

- САО «РЕСО-Гарантия»

- ПАО СК «Росгосстрах»

- АО «СК «РСХБ-Страхование»

- АО «СОГАЗ»

- ООО «СК «Согласие»

- АО «Тинькофф Страхование»

- ПАО «САК «ЭНЕРГОГАРАНТ»

- АО «ГСК «Югория»

Васюкович Артем

Эксперт по ипотеке. В кредитовании с 2005 года. Главный редактор IPOTEKAVED.RU

Страховку по ипотеке лучше оформлять онлайн. Обычно так получается значительно дешевле. Можно сделать расчет с помощью специального онлайн-калькулятора ниже.

Условия кредитования

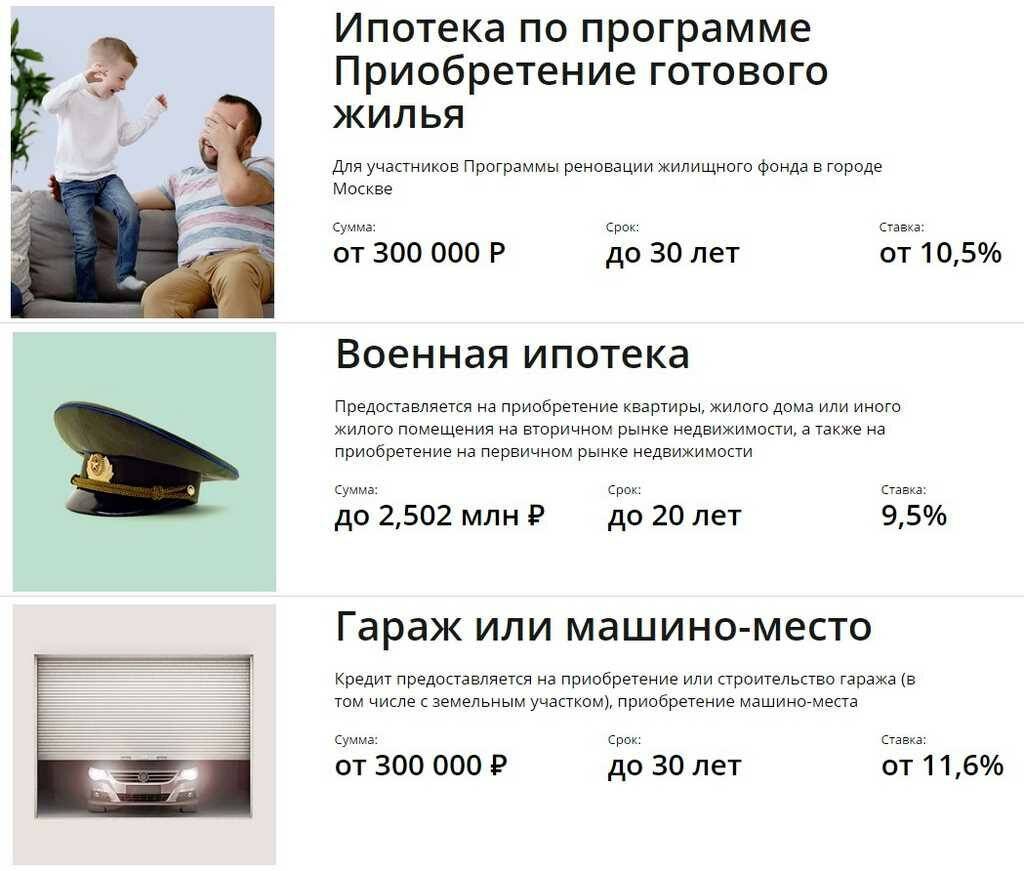

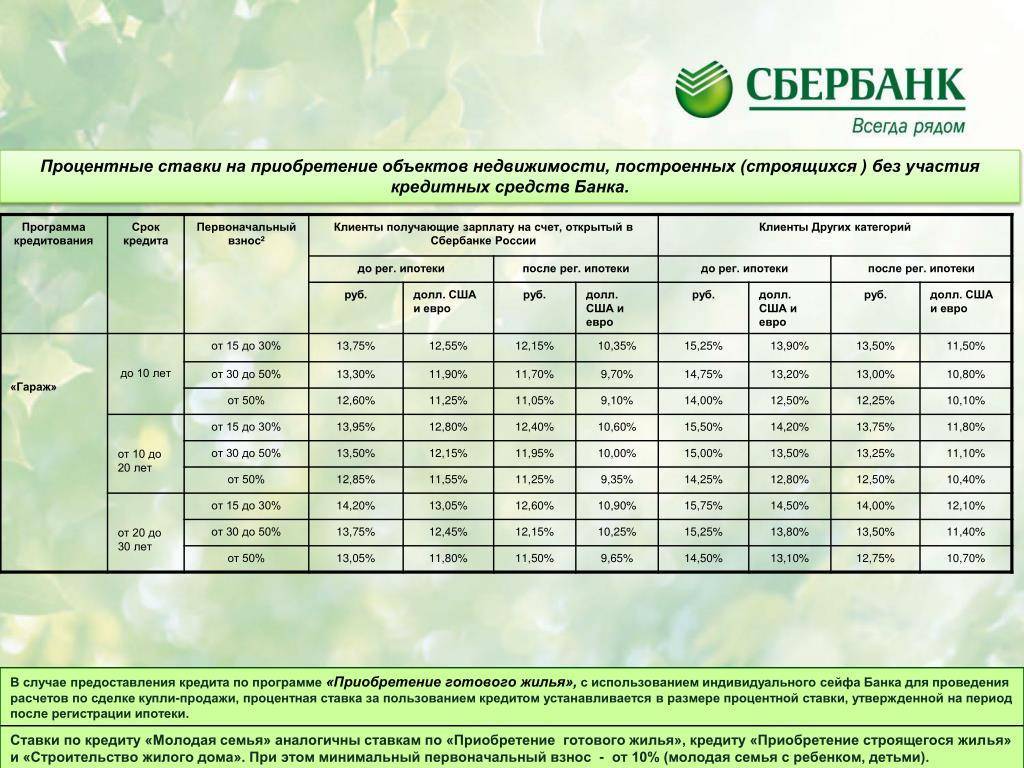

Сумма кредита может варьироваться от 300 тысяч руб. до 6-ти (объекты за пределами Московской и Ленинградской обл.) и 12-ти миллионов рублей (Москва, Санкт-Петербург и их области). Первый взнос может составлять от 20-ти % и выше. Срок выплаты кредита – от года до 30-ти лет. Возможно приобретение готового жилья в рамках одноименной программы: части таун-хауса или дома с земельным участком. Для покупки разрешена недвижимость на первичном рынке. Сделка осуществляется с юридическими лицами – собственниками жилых помещений. Документ, фиксирующий соглашение, – официальный документ о купле-продаже.

Желающие могут купить квартиру в возводимом ЖК или частный дом, согласно программе покупки строящегося жилья, заключив соглашение с застройщиком о своем участии в долевом строительстве.

Участие инвестиционного фонда в любых проявлениях (даже в виде управляющей компании) в первом и втором варианте сделки исключается.

Первоначальный взнос подтверждается по обычным условиям. Другим лицам нельзя подтверждать оплату или получать бюджетные средства для взноса на приобретение недвижимости.

Семейная ипотека с государственной поддержкой в 2022 году в Сбербанке подразумевает, как и в других случаях, обязательную страховку залогового имущества. Также требуется страхование здоровья и жизни получателя. Иначе займ не будет выдан.

Ипотека для многодетной семьи в Сбербанке – программа, позволяющая обзавестись доступной жилой недвижимостью с низкой процентной ставкой и выплатами, на протяжении длительного времени, до 30-ти лет. Условия достаточно привлекательны, чтобы воспользоваться такой возможностью.

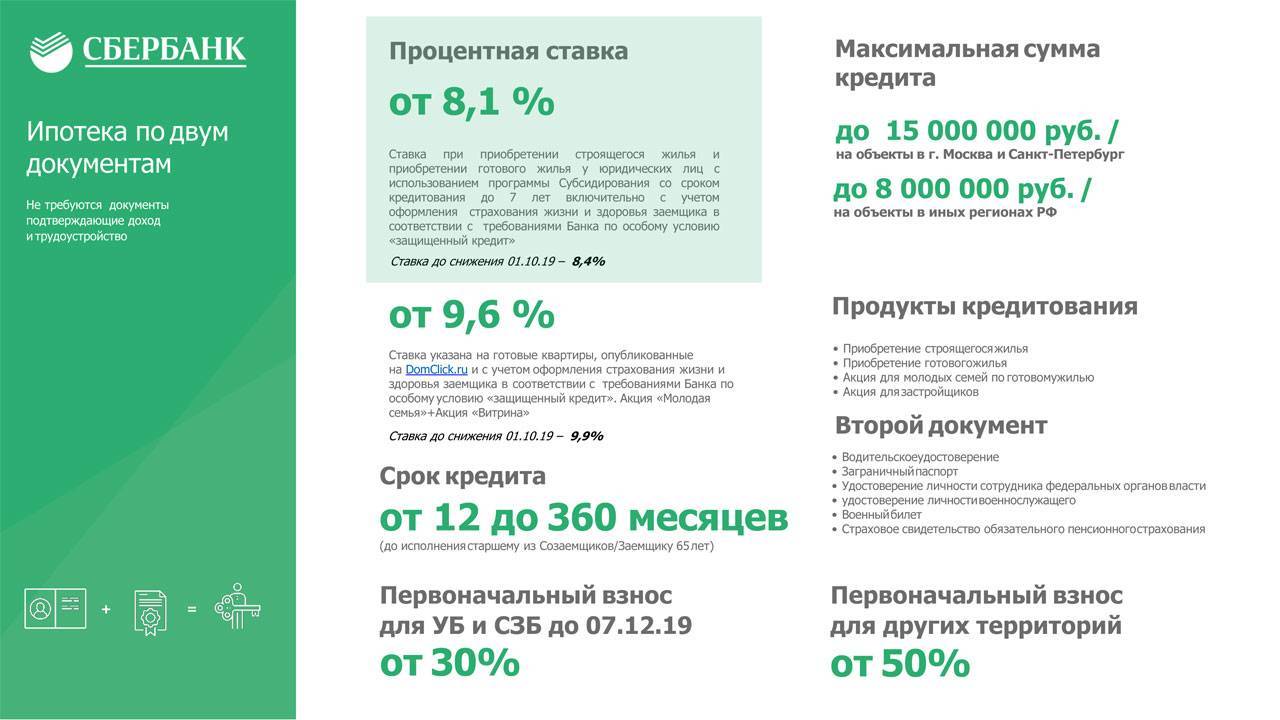

Ипотека по двум документам

В Сбербанке можно взять новую или рефинансировать действующую ипотеку по двум документам без справок и подтверждения трудоустройства по паспорту и любому иному документу из списка (СНИЛС, водительское удостоверение, загранпаспорт, военный билет, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти).

Доход не нужно подтверждать, но первоначальный взнос должен быть:

- от 15% – при покупке квартиры или дома.

- От 30% – при строительстве дома, покупке земельного участка или дачи, гаража, машино-места или кладовой.

При этом ставка по ипотеке по 2 документам может быть повышена на 0.5 – 0.8%.

Плюсы и минусы ипотеки Сбербанка

Кредитуют ИП

Работают с собственниками бизнеса

Принимают форму банка

Кредитуют с 18 лет

Есть скидки для зарплатных и лояльных клиентов

Есть ипотека по двум документам

Разрешены сделки с близкими родственниками

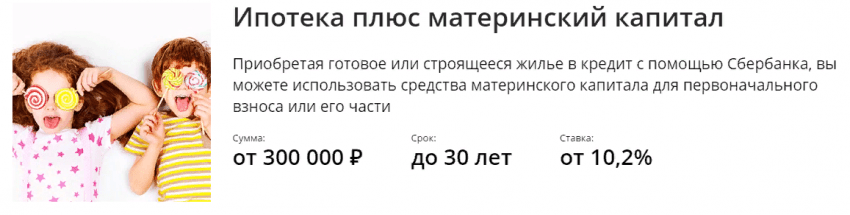

Материнский капитал идет в первоначальный взнос без ПВ

Кредитуют самозанятых

Есть ипотека без ПВ

Дают ипотеку на квартиру в залоге другого банка

Допускается занижение по ипотеке

Кредитуют иностранных граждан

Стаж от 3 месяцев

Кредитуют заемщиков до 75 лет

Доли детям выделяют

Учитывают прожиточный минимум на иждивенцев

Регистрация обязательна

Нет отлагательных условий при одобрении заявки

Нет ипотеки с 10% ПВ

Необходимые документы:

Если информация о занятости и доходах кредитополучателя подтверждена, то для получения денег потребуется:

- паспорта. В них должны стоять отметки о регистрации;

- анкета-заявление;

- паспорта мужа/жены;

- брачный договор, если он имеется в наличии (только действующий);

- документация о регистрации в месте пребывания (если есть временная регистрация);

- подтверждение финансового состояния и места работы.В случае если обеспечением в качестве залогового имущества выступает другая недвижимость, нужны письменные подтверждения на право владения этим имуществом.

Когда заявка одобрена, потребуется предоставить:

- документацию по приобретаемому по займу жилью в течение 90-та дней после даты положительного решения банковским учреждением;

- подтверждение о наличии финансовых средств для первого взноса;

- свидетельства о рождении детей заемщиков, а при необходимости другие документы с подтверждением их гражданства РФ.

Пакет документов может изменяться в зависимости от требований банковского учреждения.

Погашение взятых финансов осуществляется равными платежами в установленный срок ежемесячно. Возможно полное либо частичное досрочное погашение.

К дополнительным бонусам относятся налоговые вычеты, позволяющие возместить налоговую сумму до 260-ти тысяч рублей. Подробная информация на сайте ФНС.

Требования 2022 года для получения ипотеки

Стоит рассказать и о требованиях, которые банк предъявляет к соискателям. Никаких существенных моментов в общем перечне не прописано, однако многое зависит от того, какое вариант кредитования гражданин выбрал.

К примеру, для оформления займа молодой семьей, каждый из супругов будет выступать заемщиком, а в случае с военной ипотекой, соискатель обязательно должен быть участником НИС. В отдельных случаях люди могут прибегать к поручительству или вносить залог.

Документы

Для оформления займа на покупку или строительство жилья, от соискателя потребуется подготовить и представить ряд обязательных бумаг. Для каждого конкретного предложения действует индивидуальный перечень документации, поэтому, стоит подробно изучить списки, представленные на сайте Сбербанка.

В качестве основных и обязательных документов можно отметить паспорт гражданина РФ с регистрацией, документы на приобретаемое жилье, справка о доходах и трудоустройстве.

Подводим итоги: выгодно ли брать ипотеку в Сбербанке в 2022

Резюмируя все то, что было сказано в статье, можно сделать несколько важных выводов. Ипотека – это инструмент, позволяющий россиянам приобретать жилье в кредит. Плюс в этом случае, очевиден – заемщик становится владельцем собственной квартиры и оплачивает ежемесячные взносы уже за свое жилье. Если посмотреть с другой стороны, то и минусы тут есть в виде длительного срока возврата кредита и крупных ежемесячных платежей. Выгодно ли будет брать ипотеку в будущем, сказать непросто, поскольку до конца еще неизвестны всех факторы, оказывающие влияние на процентные ставки, но по предварительным замечаниям специалистов и прогнозам аналитиков, ставка будет снижаться.