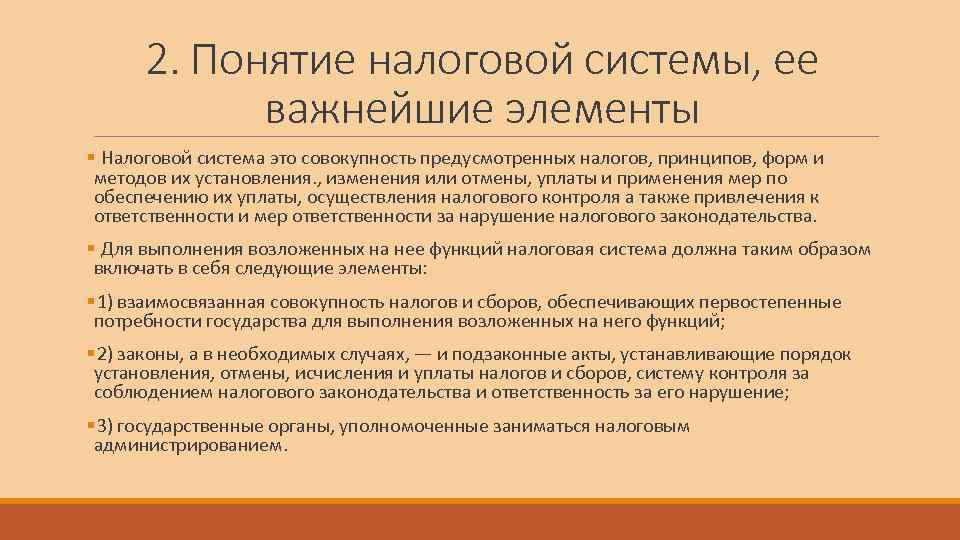

Правовой механизм налога и его элементы

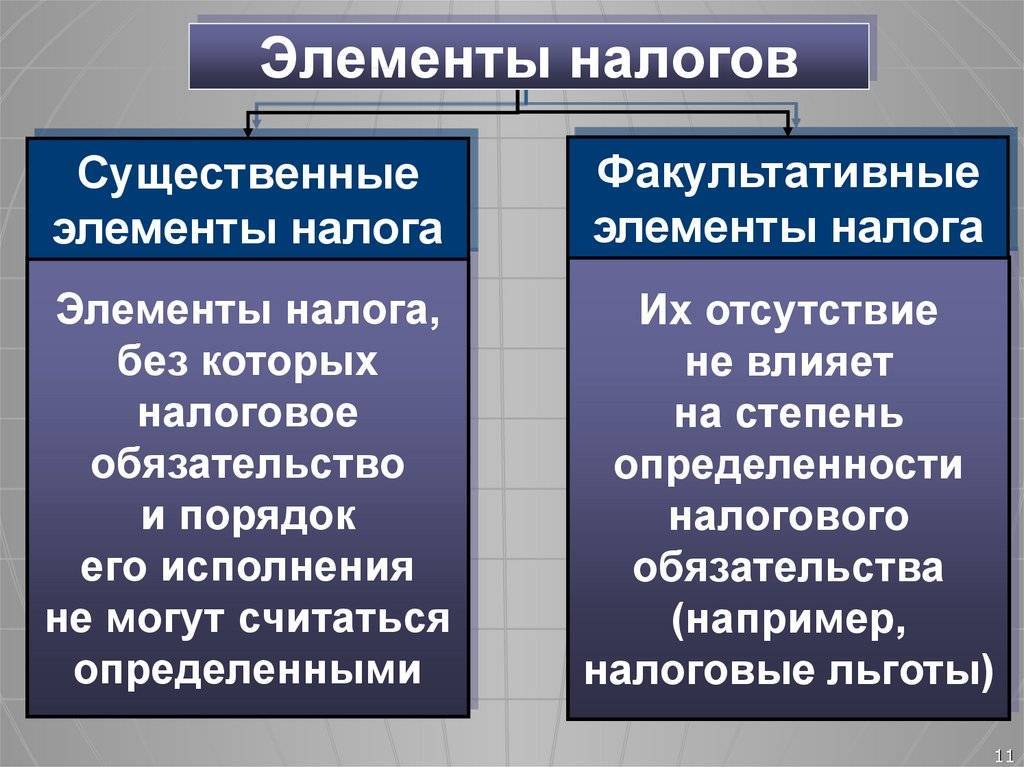

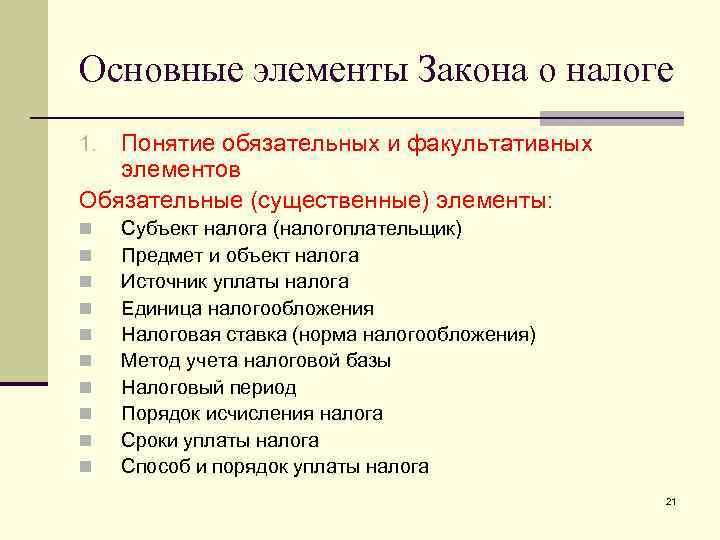

В систему правового механизма налога входят обязательные и факультативные элементы. При этом обязательные объединены в 2 группы: основные и дополнительные.

Первая группа (основные элементы) устанавливают фундаментальные, сущностные налоговые характеристики, формирующие главное представление о сущности налогового механизма. В случае если какой-то из основных элементов правового механизма налога отсутствует, тогда нельзя точно определить тип данного платежа. Таким образом, налоговый механизм становится неопределенным.

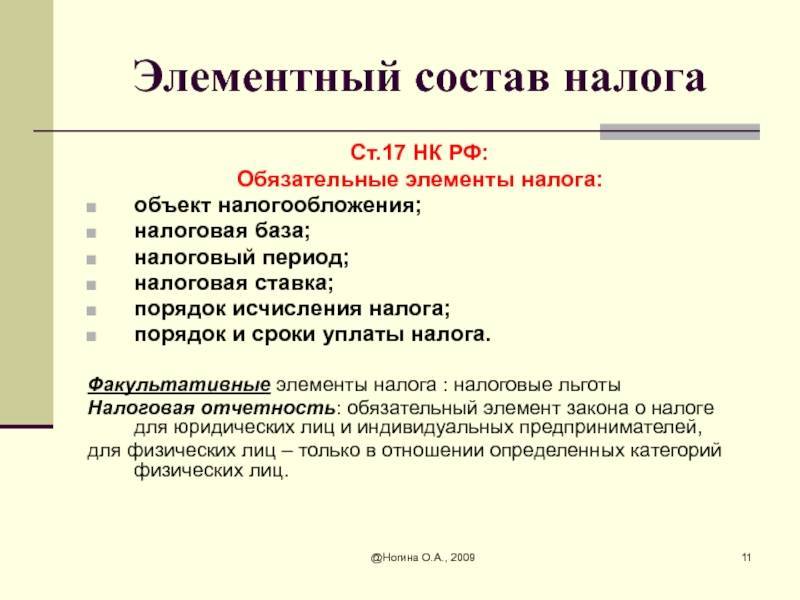

Основными элементами правового механизма налога/сбора являются:

- объект налогообложения;

- налоговая ставка.

Вторая группа (дополнительные элементы) правового механизма налога конкретизируют специфику определенного платежа, делают завершенной и полной систему налогового механизма.

Замечание 2

Необходимо отметить, что дополнительные элементы также являются обязательными, как и основные, и не обладают факультативным характером.

Целостность правового механизма налога достигается за счет совокупности основных и дополнительных элементов. Поэтому если хотя бы один из дополнительных элементов отсутствует, значит, это не дает возможности закрепить в законодательстве отдельный налог/сбор. Дополнительные элементы правового механизма налога в своей совокупности довольно многообразны (зависят от степени конкретизации налогового механизма). Но данная совокупность включает в себя 2 подгруппы, состоящие из:

- дополнительных элементов правового механизма налога, детализирующих основные либо связанные с ними (предмет, база, единица налогообложения – это категории, которые напрямую зависят от объекта налогообложения);

- дополнительных элементов правового механизма налога, которые обладают самостоятельным значением (налоговые льготы, способы, сроки и методы уплаты налога, бюджет либо фонд, в который зачисляются налоговые платежи).

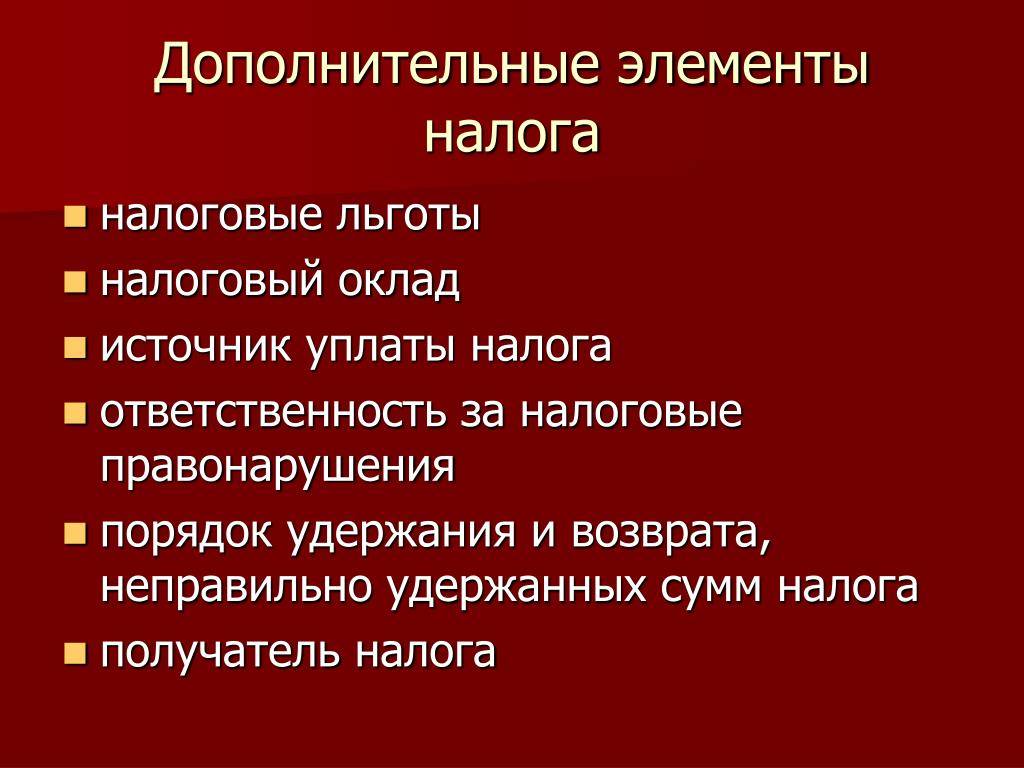

Итак, дополнительными элементами правового механизма налога является:

- налоговая льгота;

- предмет, база, единица обложения налогов;

- источник уплаты налогов;

- методы, сроки, способы уплаты налогов;

- тонкости налогового режима;

- бюджет/фонд поступления налогов (сборов);

- особенности представления налоговых отчетов.

И для основных, и для дополнительных элементов характерна обязательность, без которой невозможно установление соответствующего налогового механизма. В свою очередь, дополнительность элемента указывает не на его необязательность, а как раз на тонкости регулирования (возможно ли делегирование компетенции и т.п.).

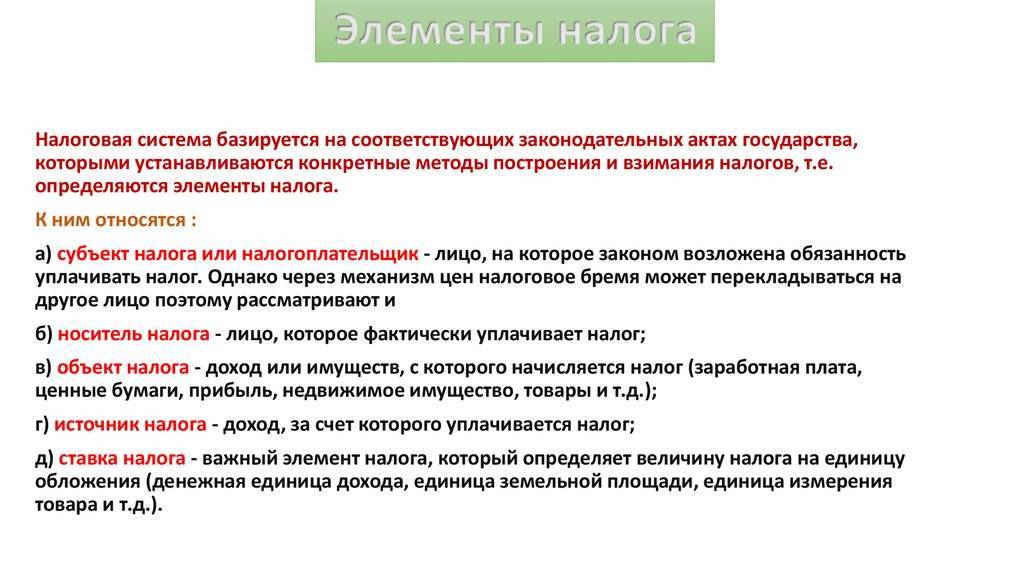

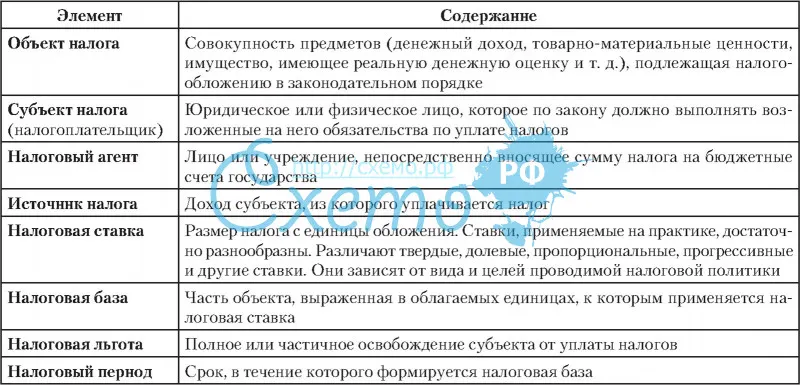

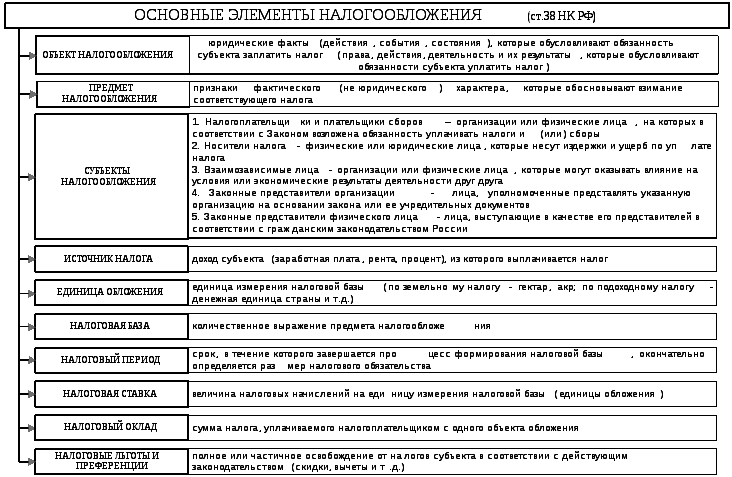

Одним из главных элементов правового механизма налога выступает объект налогообложения.

Пример 1

В качестве объекта налогообложения выступает имущество, прибыль, доход, стоимость реализованной товарной продукции (произведенных работ, предоставленных услуг) или другое экономическое основание со своей стоимостной, количественной или физической характеристикой, с наличием которого у налогоплательщика закон, касающийся налогов и сборов, связывает появление обязанности по уплате налога.

У каждого налога есть собственный объект налогообложения. Но Налоговым Кодексом прямо не установлено, что каждый объект налогообложения должен облагаться лишь 1-м налогом.

Объект налогообложения присутствует у собственника либо лица, который уплачивает конкретный налог. Налоговый кодекс в обязательном порядке устанавливает конкретные формы правовой связи объекта налогообложения с лицом, который обязан уплачивать причитающиеся с данного объекта налоги.

Пример 2

К примеру, человек получает зарплату и, значит, уплачивает в зависимости от ее размера налог на доходы с физ. лиц; банковская организация может производить операции с векселями либо облигациями, поэтому уплачивает налог с операций от покупки/продажи ценных бумаг.

Если у лица есть какой-нибудь объект налогообложения, это значит, возникновение у него налоговой обязанности.

Основные виды НиС, установленные на территории РФ

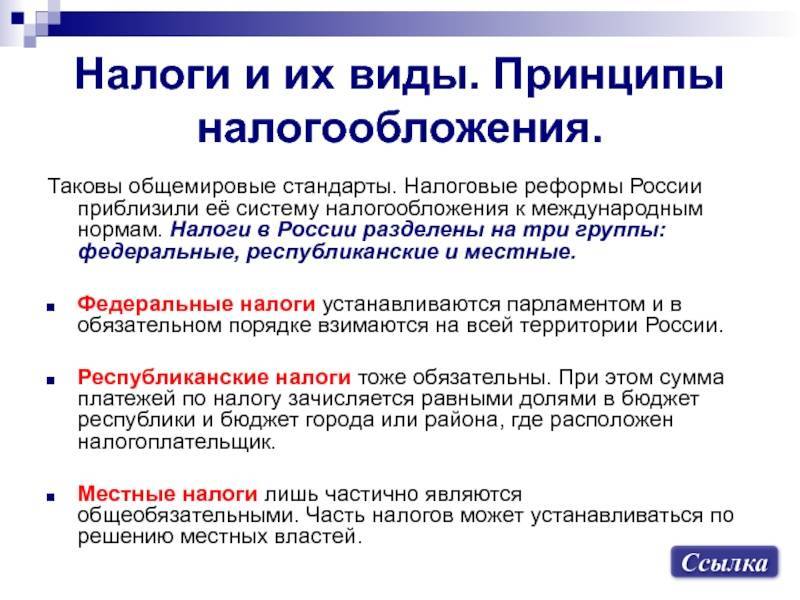

Согласно налоговому законодательству, все НиС, обязательные к взиманию на территории нашего государства, подразделяются на три вида:

- Федеральные (ФН).

- Региональные (РН).

- Местные (МН).

Федеральные устанавливаются НК РФ и уплачиваются на всей территории государства. К ФН, в соответствии с законодательством о НиС, относятся налог на доходы физлиц, на добавленную стоимость, прибыль, добычу полезных ископаемых, водный налог и сбор за пользование водными ресурсами, различные акцизы,

Региональные устанавливаются также основным нормативным актом РФ в сфере налогообложения – Налоговым кодексом и нормативными актами субъектов РФ. Обязательны к уплате на территории определенных субъектов Российской Федерации. Налог на имущество, на игорный бизнес и транспортный налоги относятся к РН.

Местные устанавливаются, вводятся в действие и уплачиваются на основании нормативно-правовых актов органов местного самоуправление и подлежат уплате на территории определенного муниципального образования. К МН относятся налог на землю, на доходы ФЛ и торговый сбор.

Как видно выше, налоговая система представляет собой сложную и многоуровневую структуру, регламентируемую нормами права в сфере налогообложения и подчиняющуюся единым принципам и правилам. Надеемся, статья даст необходимые ответы на вопросы о том, что представляет собой понятие налога и налогообложения, каким принципам оно подчиняется, какие функции выполняет и из каких элементов состоит.

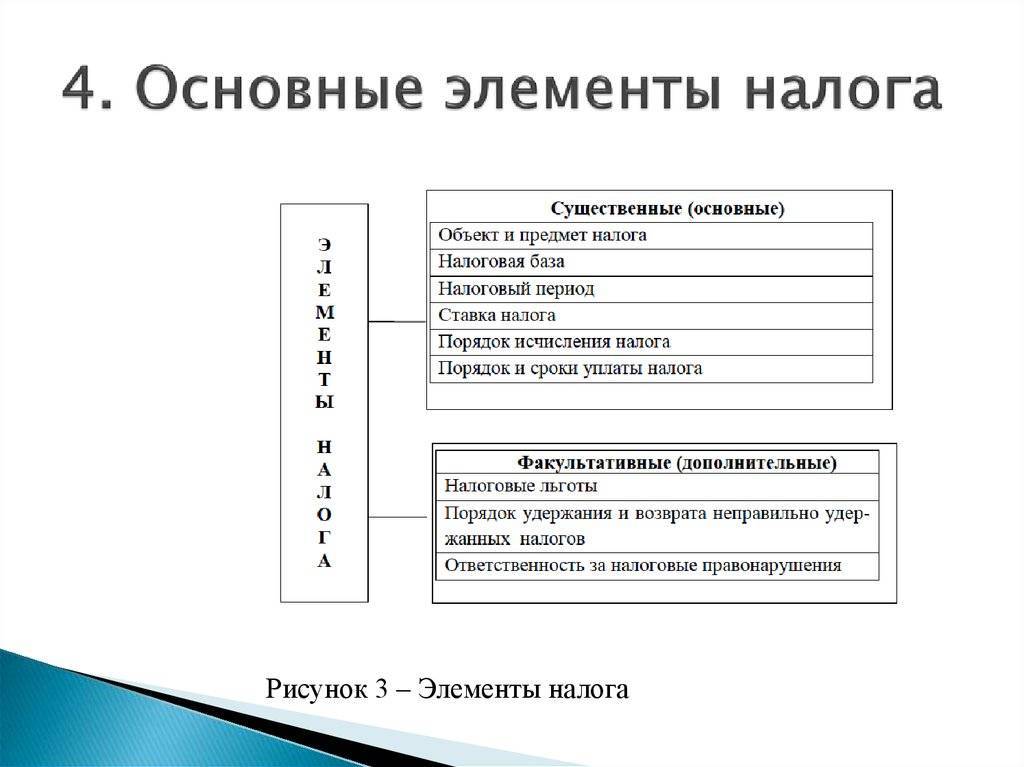

Факультативные элементы

Группу обязательных элементов дополняет группа факультативных элементов, раскрытие которых при установлении налога не обязательно, а возможно. Соответственно отсутствие факультативных элементов не может приводить к ситуации, когда налог будет считаться неустановленным.

К факультативным элементам следует отнести:

- налоговые льготы и основания для их применения;

- порядок возмещения налога;

- отчетный период;

- получателя налога.

Каждый налог характеризуется своей совокупностью этих факультативных элементов, которые дополняют обязательные элементы, позволяя тем самым лучше раскрыть внутреннее устройство налога и сделать его более понятным для налогоплательщиков.

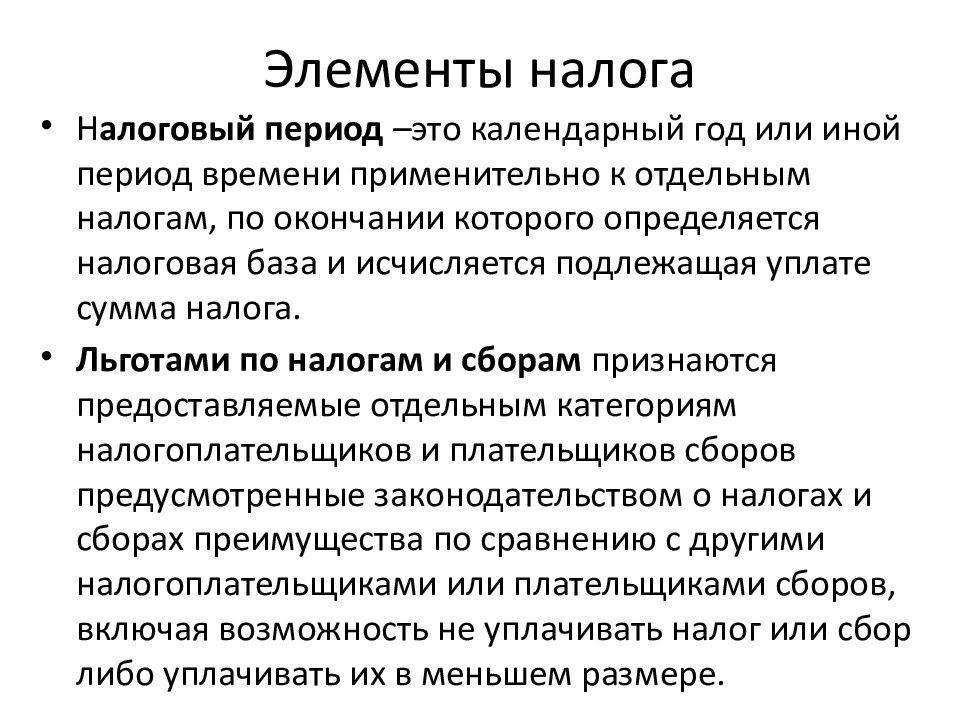

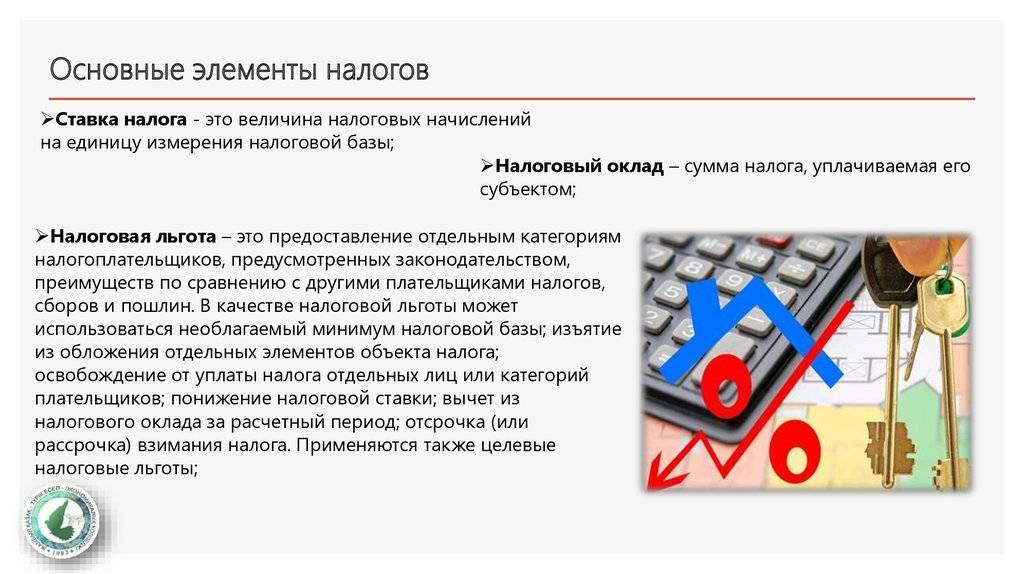

Налоговая льгота — факультативный элемент, характеризующий предоставление налоговым законодательством отдельным категориям налогоплательщиков (плательщикам сборов) исключительных преимуществ, включая возможность не уплачивать налог (сбор) или уплачивать в меньшем размере, а также иное смягчение налогового бремени для налогоплательщика (плательщика сбора). Налоговые льготы могут уменьшать налоговую базу, налоговую ставку, налоговый оклад и производить отсрочку или рассрочку уплаты налога.

Отчетный период — факультативный элемент, характеризующий срок, по истечении которого налогоплательщиком уплачиваются авансовые платежи по налогу и предоставляется соответствующая отчетность. В некоторых налогах налоговый и отчетный периоды совпадают (например, НДС, НДПИ), в некоторых — различаются (например, НДФЛ, ЕСН, налог на прибыль организаций).

Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за счет которого следует уплачивать налог. Источник налога (выручка, прибыль или доходы) не выбирается налогоплательщиком произвольно, а регламентируется законодательством о налогах и сборах.

Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога. Такими субъектами являются государственные внебюджетные фонды и бюджеты различных уровней. Получатель налога может быть установлен как законодательством о налогах и сборах, так и бюджетным законодательством.

Сущность и функции налогов

Налоги представляют собой обязательные сборы, которые взимает государство с хозяйствующих субъектов и с граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

Экономическую категорию «налог» следует рассматривать в следующих аспектах:

- по экономической сущности;

- по формам проявления;

- с организационно-правовой стороны.

Экономическая сущность налогов проявляется в денежных отношениях, которые возникают в государстве с юридическими и физическими лицами по поводу принудительного изъятия части созданной стоимости и формирования фонда финансовых ресурсов государства. Материальной основой налогов является реальная сумма средств, которые мобилизуются государством.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти.

С организационно-правовой стороны налог — это обязательный платеж, поступающий в бюджетный фонд в определенных размерах и установленные сроки.

Налоговым отношениям свойственны отличительные особенности, позволяющие выделить их из общей совокупности финансовых отношений. В частности это обязательный характер налогов и их относительная необратимость.

В современной финансовой науке и налоговом законодательстве используют три основных термина, которыми обозначаются платежи государству — сборы, отчисления, налог. Рассмотрим различия между ними.

Сбором (платой, взносом) является обязательный платеж в соответствующий бюджет, взимаемый с плательщиков сборов, с условием получения ими специальной выгоды, в том числе в результате совершения в пользу таких лиц государственными органами, органами местного самоуправления, иными уполномоченными органами и лицами юридически значимых действий.

Отчисления предусматривают целевое назначение платежей. Они могут быть либо частичными, в том числе установленные согласно экономического содержания платежей, или полными, если средства в полном объеме используются только по целевому назначению.

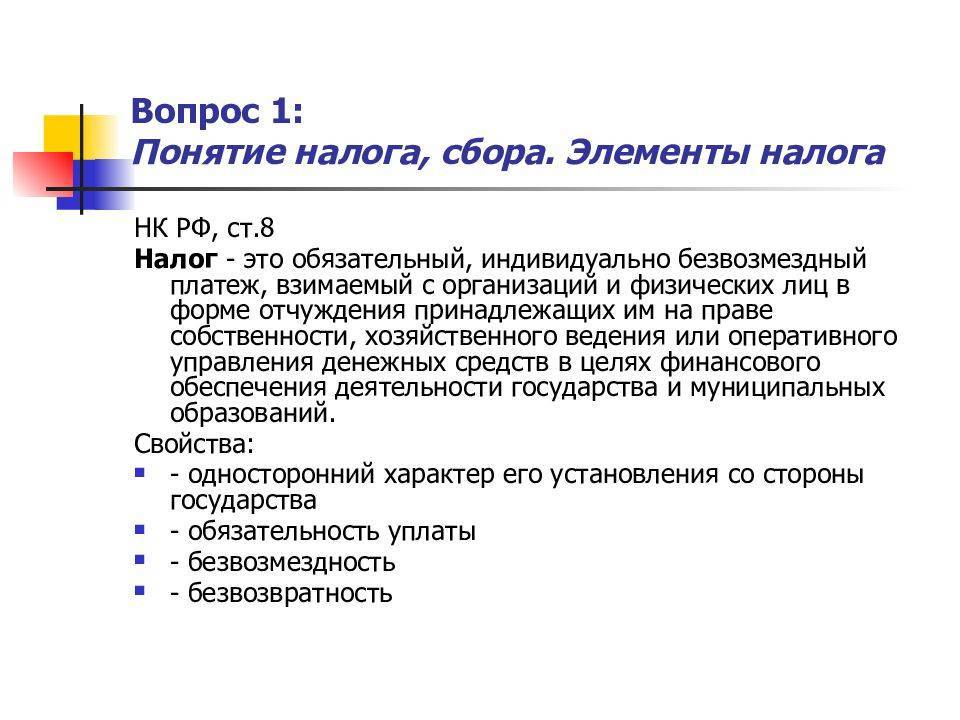

Налогом является обязательный, безусловный платеж в соответствующий бюджет, взимаемый с налогоплательщиков в соответствии с налоговым кодексом. Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Характерными признаками налогов, которые позволяют отличить их от других платежей, является то, что они не имеют ни элементов полного эквивалентного обмена, ни конкретного целевого назначения.

Раскрытие сущности и общественного назначения налогов невозможно без определения функций налогов:

- фискальной;

- регулирующей;

- стимулирующей.

Фискальная функция налогов является важнейшей в характеристике сущности налогов, т.к. она определяет их общественное назначение. С ее помощью образуются государственные денежные фонды, то есть создаются материальные условия для функционирования государства. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Через стимулирующую функцию налогов государство воздействует на процесс воспроизводства, стимулируя его развитие, усиливая накопление капитала, расширяя платежеспособный спрос населения, создавая дополнительные стимулы для деловой и инвестиционной активности, мотивации к работе, поддерживая уровень занятости. В процессе реализации этой функции стимулирующее влияние на общественное производство обеспечивается через дифференциацию налоговых ставок, установления системы льгот и др.

Сущность регулирующей функции налогов заключается в том, что государство, маневрируя налоговыми ставками, льготами, штрафами, условиями налогообложения, создает условия для ускоренного (или замедленного) развития тех или иных производств и отраслей экономики.

Как определяется налоговая база

Налоговая база представляет собой один из ключевых элементов налога. Это его стоимостная (физическая) характеристика. Основная функция базы – количественное выражение, измерение налога.

База по каждому из видов налогов определяется соответствующими главами НК РФ.

Этот элемент налога необходим для расчета величины платежа: для определения размера перечисления в бюджет база умножается на ставку по налогу.

Налогоплательщики, являющиеся юридическими лицами, самостоятельно считают базу по итогам периодов, установленных для данного платежа в качестве расчетных. Основание для определения этого элемента налогов – данные бухгалтерского учета.

ИП, а также занимающиеся частной практикой лица (нотариусы, адвокаты и т.д.) тоже самостоятельно рассчитывают базу. Основанием для ее определения служат сведения о поступлениях и расходах, связанных с осуществляемыми налогоплательщиками хозяйственными операциями.

По схожим правилам действуют и налоговые агенты. Например, работодатели, перечисляющие подоходный налог за своих сотрудников.

Физические же лица считают базу на основании сведений, предоставленных юрлицами и физлицами относительно величин полученных ими доходов или размера объекта обложения. Также эта категория плательщиков пользуется и данными собственного учета хозяйственных операций.

Вспомогательные элементы юридического состава налога

Носитель налога — вспомогательный элемент налогообложения, характеризующий лицо, которое в конечном итоге несет бремя данного налога. При использовании прямых налогов субъект и носитель — это, как правило, одно и то же лицо, при косвенном налогообложении — в основном разные лица. В ситуации, когда субъект и носитель налога — разные лица, налоговый платеж за счет средств носителя уплачивается субъектом в бюджет. Итак, обязанность по уплате налога всегда лежит на налогоплательщике. Кодекс запрещает использование различного рода налоговых оговорок, в соответствии с которыми она перекладывается на иное лицо. Например, в НДФЛ работодатель (налоговый агент) не имеет права принимать на себя обязанности по несению расходов, связанных с уплатой НДФЛ за своего работника (налогоплательщика).

Масштаб налога — вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта налогообложения. При использовании в качестве меры измерения стоимостной характеристики масштабом налога являются денежные единицы, при использовании количественной характеристики это могут быть, например, мощность или объем двигателя, площадь земельного участка, объем воды, при использовании физической характеристики — крепость напитков, характеристика бензина.

Единица налога — вспомогательный элемент, характеризующий условную единицу принятого масштаба налога, используемую для количественного выражения налоговой базы. Выбор единицы налога должен обусловливаться возможностью практического удобства ее использования, например: при обложении доходов, прибыли, добавленной стоимости — 1 руб., при обложении транспортных средств — 1 л.с. (лошадиная сила), при обложении земли — 1 га, при обложении напитков — 1 л, при обложении бензина — 1 т.Знание масштаба и единицы налога позволяет сформировать налоговую базу.

Налоговый оклад — вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного объекта налогообложения.

Период

Под ним следует понимать временной отрезок, по окончании которого определяются база и сумма обязательного платежа. Для большей части существующих налогов таким периодом является календарный год. По отдельным типам отчислений могут предусматриваться сокращенные сроки. Например, налоговым периодом по НДС считается 1 мес. Существует еще одна временная категория. Она именуется отчетным периодом. По его завершении отчисляются авансовые платежи. К примеру, выплата подоходного корпоративного налога осуществляется ежемесячными суммами. Отчетным периодом является в данном случае месяц. Налоговым периодом будет выступать год.

Функции налогов

Во всех цивилизованных странах вся совокупность налогов классифицируется по разным принципам. Налоги возникают вместе со строительством государства и являются основой существования и развития государства. Изменение структуры общества, процветание государства всегда складывается на основе преобразования и обновления налоговой системы. Каждому государству необходимы определённые финансовые источники для проведения своей внутренней и внешней политики. Государство использует налоги как мощный экономический механизм в процессе развития и стабилизации экономики. Для полного понимания сущности налогов, необходимо понимать их экономическое значение. А экономическое значение налогов напрямую зависит от вида деятельности.

Социально-экономическое значение и содержание налогов полностью раскрываются в рассматриваемых ими функциях. Налоги выполняют функции, которые, с одной стороны, имеют объективный характер, а с другой стороны, меняются, по мере того, как происходят социально-экономические преобразования.

К основным функциям налогов относятся:

- фискальная;

- распределительная;

- стимулирующая;

- информационная.

Налоги служат, в первую очередь, реализации фискальной функции, которая сводится к тому, что налог играет очень важную роль как основной вид доходов бюджета. Его размеры превышают доходы от других источников, таких как сборы, пошлины или кредиты. Фискальная функция является одной из старейших функций налогообложения, основной функцией, присущей всем государствам. И в современную эпоху налоги обеспечивают покрытие основных государственных расходов. С её помощью формируется бюджетный фонд. Это повышает общественную значимость налогов. Налоги обеспечивают рост экономики, способствует социально-культурным мероприятиям, пополняя государственный бюджет.

Стимулирующая функция означает использование налоговых инструментов в целях оказания влияния на условия деятельности индивидов и на ускорение темпов их развития. Эта функция реализуется через дифференциацию налоговой нагрузки, так что налог может повлиять угрожающе на принятие решения по вопросу ведения бизнеса. Практическим выражением реализации этой функции в положительном смысле является система исключений и налоговых льгот.

Информационная функция заключается в том, что реализация налоговых поступлений в целом или конкретного налога в частности предоставляет информацию о правовых или экономических нарушениях хода экономических процессов. Значительное снижение поступлений от хозяйствующих субъектов может свидетельствовать, например, о трудностях со сбытом продукции или с погашением дебиторской задолженности от некоторых контрагентов.

Главная цель налогового регулирования – содействие развитию производства. Виды налогов и методы налогообложения являются механизмами налогового регулирования. Эти механизмы налогового регулирования не только регулируют развитие производства. Они осуществляют также работу по денежной и ценовой политике, стимулированию иностранных инвесторов, развитию малого и среднего предпринимательства. Механизмы налогового регулирования должны быть тесно связаны с другими экономическими механизмами для эффективной деятельности.

Понятие налоговой базы, периода, ставки

Определение 1

Налоговая база является стоимостной либо физической характеристикой объекта налогообложения.

Налоговая база рассчитывается плательщиками самостоятельно на основании сведений из бухгалтерского учета и (либо) на основании другой документально подтвержденной информации об объектах, которые подлежат налогообложению либо связаны с ним.

Определение 2

Налоговым периодом признается календарный год либо другой временной период, который применяется к отдельным видам налогов, по завершении которого исчисляется налоговая база и сумма налога к уплате.

Применительно к некоторым видам налогов налоговый период включает несколько отчетных периодов, по результатам которых подлежат уплате авансовые платежи. Длительность (начало и окончание) каждого налогового периода устанавливает законодательство о налогах и сборах по отношению к каждому отдельному виду налога.

Определение 3

Налоговая ставка – это величина налоговых начислений на единицу исчисления налоговой базы.

При определении налоговой ставки законодатель должен соблюдать принципы экономической обоснованности налога, а также реальной способности субъектов уплачивать данный налог (статья 3 Налогового Кодекса).

Ставки бывают твердыми и процентными (квоты). Первые определяются в абсолютной сумме на единицу налогообложения.

Определение 4

Порядок расчета налога является процессуальным действием, в соответствии с которым налогоплательщик сам рассчитывает сумму налога, которая подлежит уплате за соответствующий налоговый период.

При исчислении суммы налога в расчет принимается налоговая база, налоговая ставка и налоговые льготы. Иногда в некоторых ситуациях, которые прямо предусмотрены в налоговом законодательстве, обязанность по расчету суммы налога может возлагаться на налоговую службу либо налогового агента.

Порядок, а также сроки уплаты налога определяются по нормам Налогового Кодекса применительно по каждому виду налога. По общим правилам уплата налога осуществляется разовой уплатой полной суммы налога в наличной либо безналичной денежной форме. Что касается федеральных налогов и сборов, то порядок уплаты здесь определяет Налоговый Кодекс. А при определении порядка уплаты налогов субъектов Российской Федерации и местных налогов приоритет отдается соответствующим региональным законам либо решениям органов местного управления.

Налоговая декларация

Налоговая декларация являет собой письменный отчет плательщика, предоставляемый на проверку в налоговую инспекцию. В этом документе содержится информация по следующим моментам:

- Наименование объектов налогообложения и описание их основных, имеющих значение для расчета налога, характеристик;

- Величина поступлений за период;

- Размер израсходованных в ходе хозяйственной деятельности средств;

- Сведения об источниках доходов;

- Расчет базы;

- Налоговые льготы, на которые имеет право налогоплательщик;

- Исчисленная налоговая сумма.

Порядок и правила оформления и представления деклараций по каждому из видов налога регламентированы определёнными главами НК РФ.

Обязанность составления деклараций возлагается на следующие субъекты хозяйствования:

- Граждане РФ, занимающиеся индивидуальным предпринимательством либо частной практикой;

- Предприятия (бюджетные, частные, благотворительные и т.д.);

- Образования, функционирующие на территории нашей страны: религиозные, образовательные и т.д.

В случае самостоятельного обнаружения ошибки или неточности в уже сданной и принятой декларации, плательщик вносит в документ необходимые изменения и подает корректирующий отчет с соответствующей пометкой на титульном листе.

За несвоевременное представление в налоговую инспекцию сведений на плательщика накладывается штраф. Его величина – 5% от неуплаченной суммы за каждый месяц опоздания. Нижний предел штрафа равен 1000 рублей, верхний – 30% от незадекларированного налога.

Существует несколько способов представления декларации на проверку:

- Личный визит (либо визит через представителя организации) в инспекцию с бумажным носителем;

- Передача отчета по телекоммуникационным каналам связи (наиболее популярный сегодня вариант);

- Отправка бумажного отчета почтой (в этом случае срок сдачи определяется по дате отправления, которая проставляется посредством почтового штампа).

Методы отчисления

К ним, в зависимости от субъекта, ответственного за выполнение возложенного на него законом обязательства, относят:

- Самостоятельную передачу предмета налога плательщиком государству.

- Принудительное изъятие. Предмет платежа изымается государством через его уполномоченные органы или налоговых агентов.

Самостоятельная выплата может, в свою очередь, производиться:

- Подачей декларации. В этом документе указываются имеющиеся у субъекта элементы налогов. Декларация выступает в качестве официального заявления плательщика о наличии у него объекта обложения, размере базы, величине платежа, определенного по соответствующим расчетам за конкретный период.

- На основании уведомления.

- Самостоятельным расчетом и внесением обязательного платежа.

- Приобретением патента.

В качестве основных принудительных методов выплаты налогов выступают:

- Удержание суммы отчисления у источника дохода. В этом случае расчет величины налога осуществляет субъект, выплачивающий прибыль плательщику, взимая из нее отчисление в бюджет. Таким лицом, например, может быть предприятие, на котором работает гражданин и получает зарплату.

- Принудительно взимание сумм с субъектов, уклоняющихся от погашения обязательства перед бюджетом. Выплата производится наличными деньгами или безналичным расчетом.

Сроки, в которые плательщики должны осуществить отчисления в бюджет, определяются законодательством. Они могут устанавливаться в зависимости от конкретного типа налога и способа его уплаты.

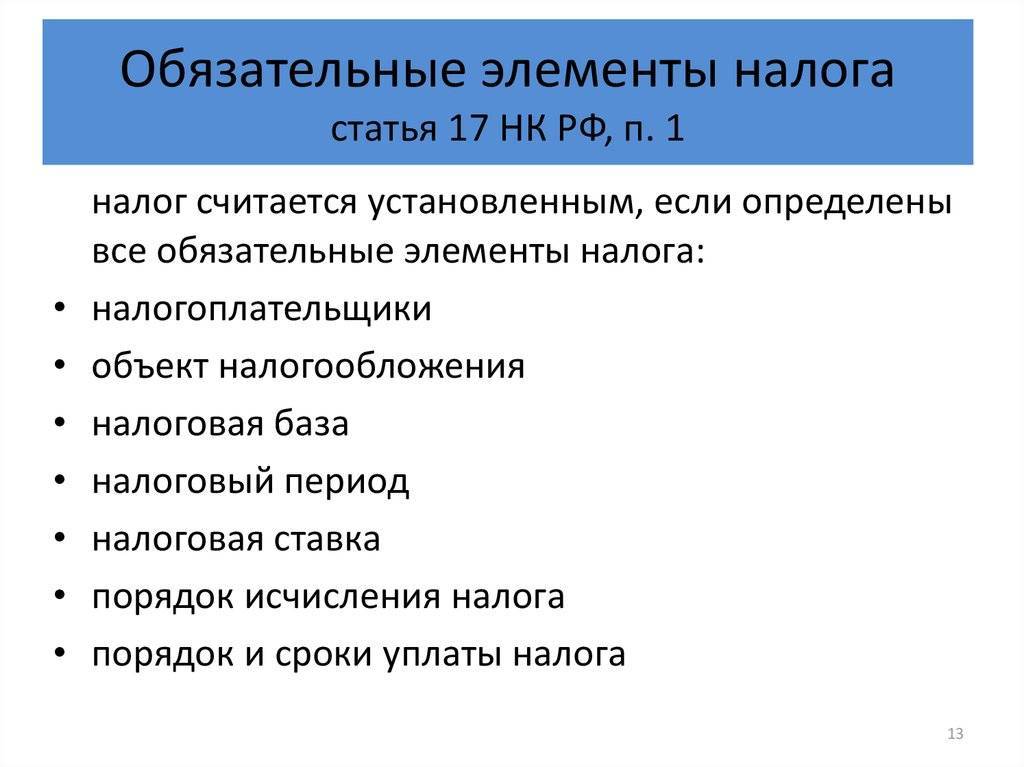

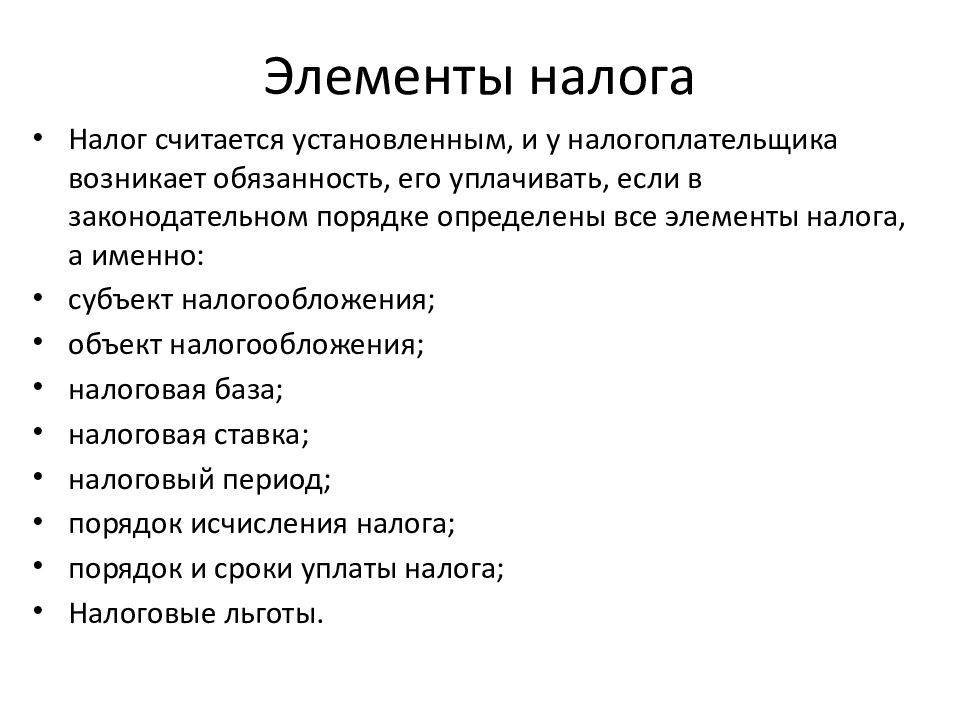

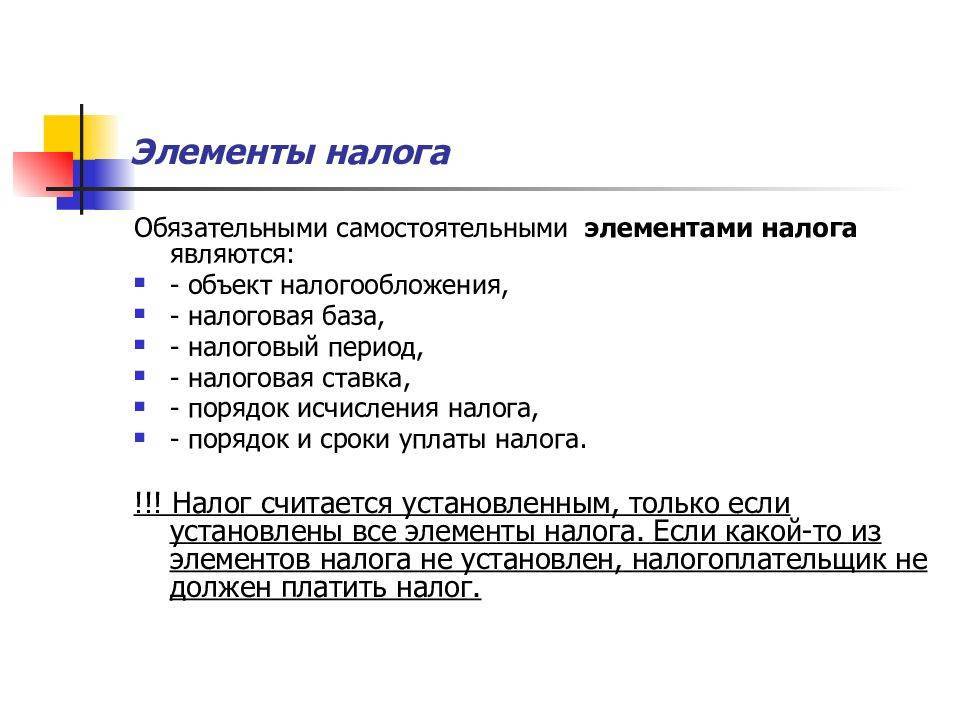

Элементы налогообложения

Элементами налогообложения являются:

- субъект;

- объект;

- источник налога;

- ставка налога;

- налоговая единица измерения;

- налог;

- налоговые льготы;

- сроки и порядок уплаты налогов;

- права и обязанности налогоплательщика и налоговых органов;

- контроль за уплатой налогов;

- меры налогового взыскания.

Налоговый субъект (налогоплательщик) – физическое или юридическое лицо, на которое по закону возложена обязанность по уплате налогов.

Объект налога – доход, имущество, вид труда, обслуживание, операции с деньгами, передача имущества, использование природных ресурсов, добавленная стоимость, оборот и т. д.

Источник налога – налогооблагаемый доход.

Ставка налога – размер налога, взимаемый с единицы измерения.

Ставки классифицируются как постоянные или процентные.

Постоянные ставки устанавливаются постоянной суммой на единицу измерения независимо от размера дохода от налогового объекта.

Процентные ставки делятся на три вида:

- прогрессирующие или прогрессивные;

- регрессивные;

- и пропорциональные.

Прогрессивные налоговые ставки постоянно нарастают в соответствии с ростом налогооблагаемого дохода. Регрессивные ставки, наоборот, уменьшаются в соответствии со снижением налогооблагаемого дохода. Пропорциональные ставки устанавливаются постоянно в одних процентах независимо от размера объекта налогообложения.

Сумма налога – сумма налога, уплачиваемая налогоплательщиком из определённого налогового объекта.

Налоговые льготы – это постепенное или полное освобождение налогоплательщика от уплаты налогов в соответствии с законом. К налоговым льготам относятся освобождаемый от налога необлагаемый минимум, вычеты, снижение ставки налога, продление срока уплаты налога.

Права и обязанности налогоплательщиков

Права налогоплательщика:

- получать сведения о налогах, пошлинах, сборах и сроках их оплаты;

- пользоваться налоговыми льготами при наличии законных оснований;

- защищать свои интересы при спорных налоговых правовых вопросах;

- находиться на объекте выездной проверки налоговой службы;

- требовать от налоговой службы соблюдения налоговой тайны и др.

Обязанности налогоплательщика:

- платить законно установленные налоги;

- посылать декларацию о доходах в налоговые органы;

- предоставлять проверяющим из налоговой службы свою бухгалтерскую отчётность в ситуациях, предусмотренных законом.