Терминология

Перед современным бухгалтером стоит задача грамотного оформления как традиционных кассовых операций, так и операций, связанных с расчетами посредством пластиковых карт. Однако чтобы вести разговор об эквайринге, нужно сначала разобраться со специфическими терминами, присущими этой операции. Рассмотрим самые главные из них.

Справка

Эквайринг – деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт.

Платежная карта (банковская) – пластиковая карта, привязанная к одному или нескольким расчетным (лицевым) счетам в банке. Используется для оплаты товаров (работ, услуг), в том числе через интернет, а также для снятия наличных средств.

Под системой электронных платежей понимается комплекс специализированных программных средств, обеспечивающий транзакции (перевод) денежных средств от потребителя к поставщику товаров, где продавец имеет собственный счет (самые распространенные типы платежных систем: Visa и MasterCard).

Банк-эквайрер – кредитная организация, которая осуществляет расчеты с организациями торговли по операциям, совершаемым с использованием платежных карт, и (или) выдает наличные денежные средства держателям платежных карт, не являющимся клиентами указанной кредитной организации. Банк-эквайер необходим для осуществления финансовых транзакций путем взаимодействия с платежными системами.

POS-терминал – это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день многие банки предоставляют подобную услугу, достаточно только выбрать тот банк, условия которого выгодны. За свою услугу банк будет брать комиссионные, а у каждого банка процент разный. Банк предоставляет все необходимое оборудование и проводит обучение сотрудников.

При пользовании услугой эквайринга у вас должен быть открыт расчетный счет в банке. Многие индивидуальные предприниматели не имеют расчетного счета — в таком случае следует выбрать подходящий банк, в котором необходимо открыть расчетный счет и заключить договор эквайринга. Простое определение принципа работы с использованием эквайринга – через специальное оборудование с пластиковой карточки покупателя организация снимает сумму за покупку, а затем банк-эквайер переводит ее на расчетный счет организации, удерживая с суммы комиссию за свою услугу.

Подключение эквайринга

Процесс эквайринга начинается с заключения организацией/ИП договора с банком, который обязуется зачислять принятую через платежные карты оплату на счет организации/ИП. После заключения договора организации поставляется специальное оборудование (например, POS-терминал), которое используется для приема платежей и перевода средств с карты покупателей на счет продавца.

Также банк обязуется передать организации все необходимое программное обеспечение для работы с терминалами и произвести обучение персонала, который будет работать на этом оборудовании. Кроме того, банк берет на себя техническое сопровождение эквайринга и устранение возможных ошибок/сбоев, случающихся в процессе приема платежей.

Услуга эквайринга для организаций и ИП является платной, банк за нее взимает отдельную комиссию. Причем эту комиссию платят сами организации/предприниматели, а не их клиенты.

Величина комиссии зависит от вида эквайринга. Сейчас принято различать товарный, интернет и мобильный эквайринг. Все они задействуют банковские карты, но конкретный способ перевода денег на счет продавца и используемое при этом техническое оборудование существенным образом отличаются.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

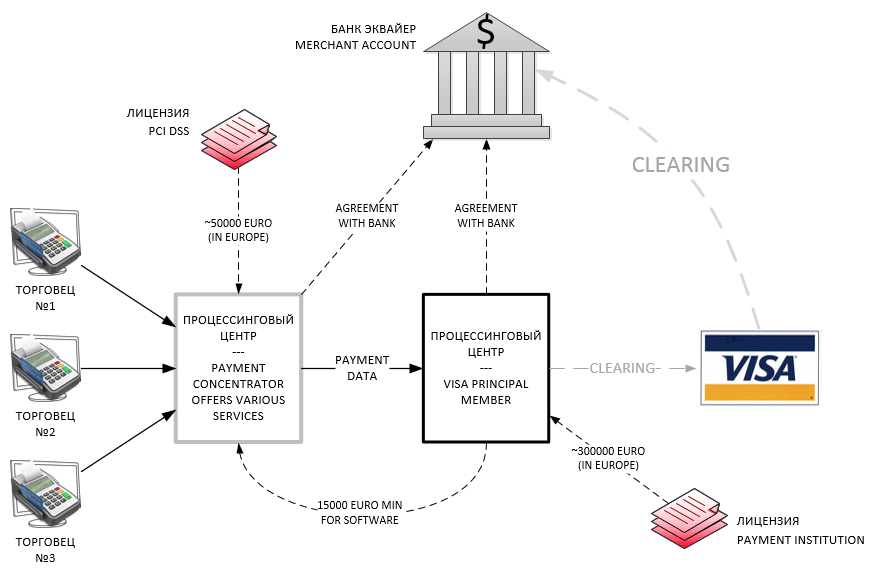

Интернет-эквайринг не требует установки дорогостоящих терминалов (до 40 000 рублей и выше) или каких-либо дополнительных программных приложений. Все расчеты производятся через интернет. Покупатель выбирает на сайте продавца опцию «оплатить картой» и попадает на страницу процессингового центра, на которой вводится информация с карты (пин-код и т. д.). Процессинговый центр уточняет принадлежность карты, остаток средств на счете и проводит оплату. Комиссия, взимаемая банками с продавцов за интернет-эквайринг, составляет в среднем 2,5% от суммы платежа.

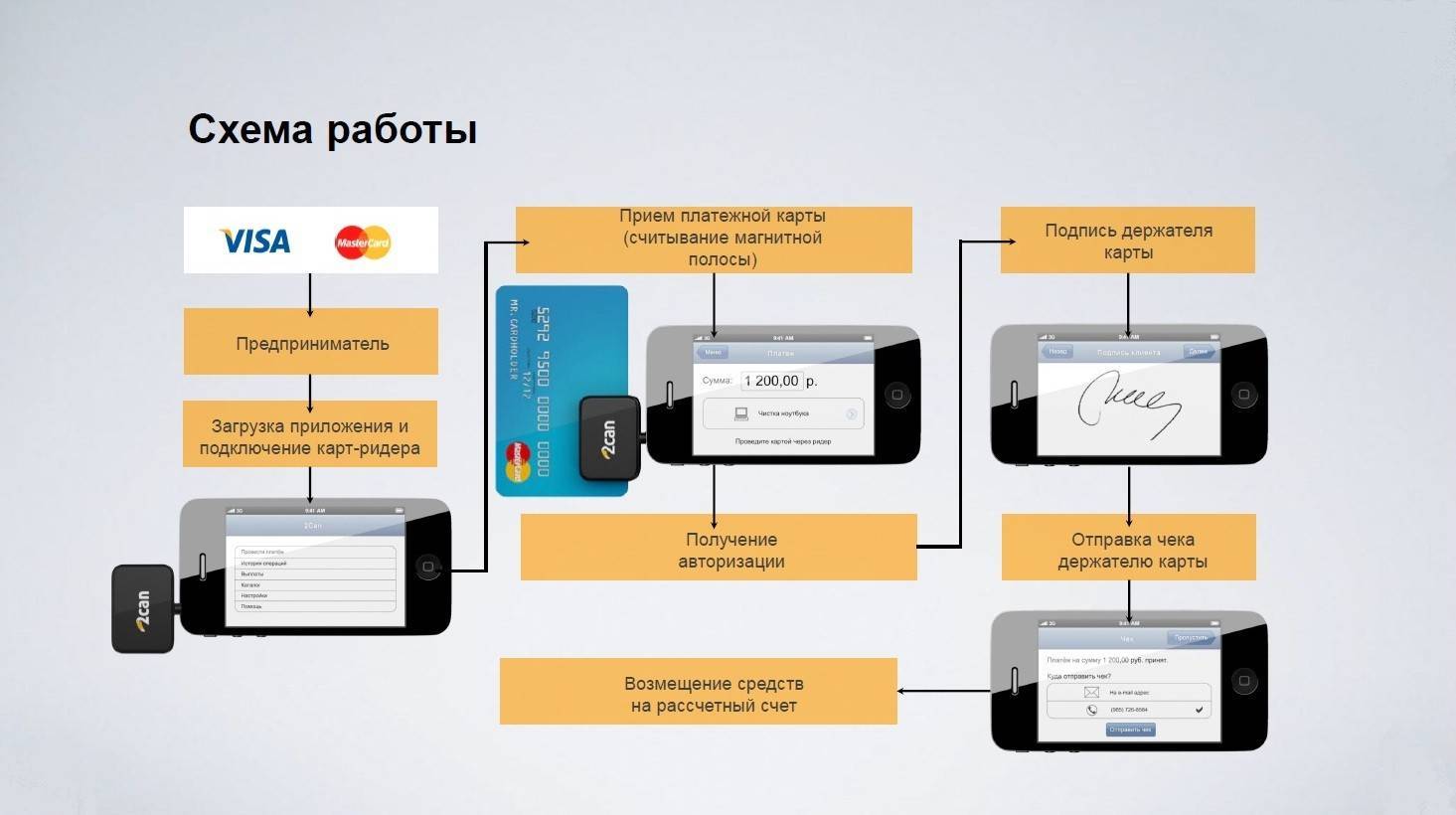

При мобильном эквайринге используется смартфон/планшет, интернет и собственно сам считыватель карт (мобильныйPOS-терминал), который подключается к смартфону. Сначала в мобильном платежном приложении смартфона оформляется сам платеж с указанием его суммы и назначения. Затем покупатель проверяет правильность платежа и проводит свою карту через подключенный к смартфону считыватель. Система проверяет карту и производит списание средств. Стоимость оборудование для мобильного эквайринга в среднем составляет порядка 10 000 рублей. Величина банковской комиссии – 3%.

Рекомендации по подбору банка-эквайера

При подключении эквайринга важно внимательно изучить условия, предоставляемые банком

Обратите внимание на:

- процентную ставку;

- стоимость аренды оборудования (и есть ли она);

- вся ли информация указана на сайте;

- с какими платежными системами сотрудничает банк;

- стоимость подключения терминала;

- стоимость отправки платежей на РС, если он находится в другом банке;

- какие виды эквайринга банк предоставляет;

- нужны ли дополнительные ежемесячные взносы.

После одобрения заявки внимательно изучите договор, не торопитесь его подписывать. Часто из-за невнимательности клиент может упустить важные условия.

И напоследок, какой бы банк и тариф вы ни выбрали, важно, чтобы сотрудничество было выгодно именно вам. Но если вы хотите повысить выручку, то установить терминал все же нужно

А выгоды от подключения услуги, часто перекрывают финансовые расходы.

Как пользоваться эквайрингом без расчетного счета?

До тех пор, пока ваша компания не обзаведется расчетным счетом, вы сможете работать исключительно с интернет-эквайрингом – получать переводы с банковских карт клиентов на свои счета. В этом случае управление финансами возможно лишь при наличии счета физического лица в любом банке. ИП таким образом могут беспрепятственно использовать интернет-эквайринг и не возиться с открытием расчетного счета, если прежде свою деятельность они осуществляли без него. Страховые взносы и налоги в этом случае индивидуальные предприниматели будут оплачивать наличными по квитанциям.

Однако, даже несмотря на то, что законодательство разрешает пользоваться личными счетами для предпринимательской деятельности, от возникновения неприятностей это не страхует. Все дело в том, что при открытии счета физлица в договоре с банком зачастую прописывается, что счет не может быть использован в предпринимательских целях. Кроме того, такие доходы налоговые органы запросто могут принять за доход физлиц, а потому потребуют уплаты НДФЛ в размере 13%. Дополнительно при увеличении оборотов на вашем лицевом счете, появятся вопросы у финмониторинга банка.

Если у вас есть пробелы в знаниях о том, что такое и как работает Р/С, советую вам изучить теоретическую информацию о расчетно-кассовом обслуживании юридических лиц и воспользоваться этой банковской услугой с целью подключения эквайринга.

Оформи расчётный счёт в ТКС

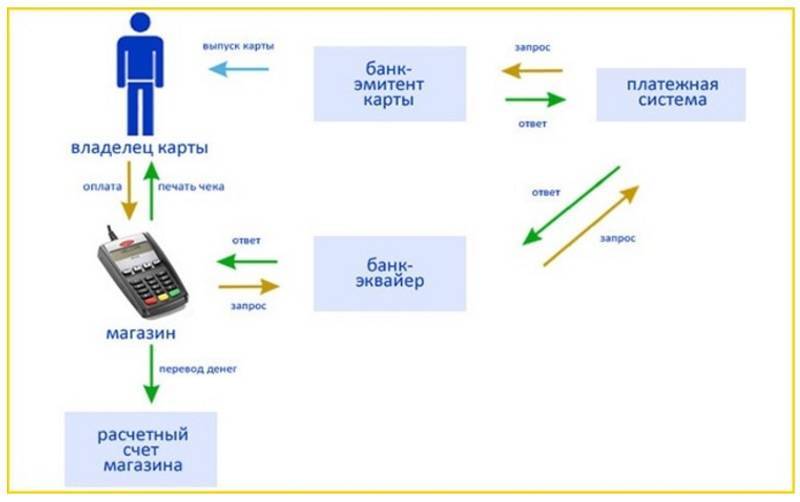

Кто участвует в эквайринге

Эквайринг подразумевает участие трех сторон:

- Торговой точки. Или же ее владельца. Именно он подписывает договор с банковской организацией.

- Банка-эквайера. В этом случае кредитная организация выступает в качестве представителя услуги.

- Покупателя. Это люди, использующие дебетовые или кредитные карты для оплаты покупки или услуги.

- Организации, делающие процессирование денежных переводов. Это интернет-провайдеры, проверяющие данные по каждому платежу.

Обязанности эквайера:

- Организация исправной работы оборудования для проведения безналичного расчета.

- Обучение сотрудников фирмы клиента пользованию терминалом и другим оборудованием.

- Возврат денег, зачисленных банку за проведенные операции в указанный в договоре срок.

- Своевременный ремонт и профилактические работы.

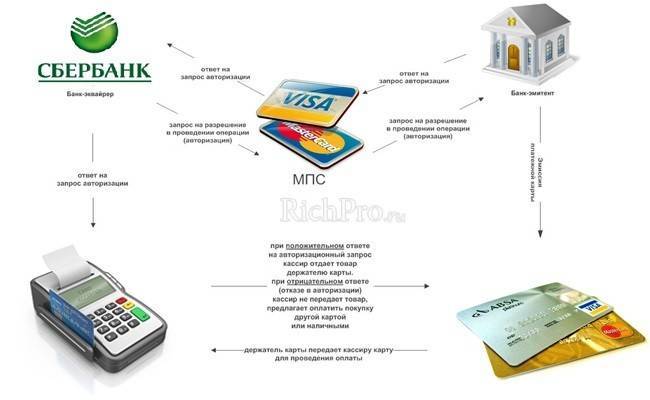

Схема совершения оплаты через сайт на примере Сбербанка.

Обязанности юридического лица или ИП:

- Выплата комиссии за пользование эквайрингом.

- Обеспечение надлежащих условий для сохранности оборудования.

- Прием оплаты с помощью пластиковых карт.

Еще одно условие – своевременное предоставление достоверных сведений о финансовом положении организации в кредитную организацию. Также обязательно нужно быть зарегистрированным как ИП или ООО. И открыть расчетный счет в банке. При этом необязательно в том, в котором вы собираетесь подключать эквайринг.

Оплачивать покупки можно через терминал, используя карты известных международных платежных систем:

- Visa;

- MasterCard;

- Мир;

- Иногда AmEx, UPI.

В мобильном эквайринге используются:

- ApplePay (для iOS);

- GooglePay (для Android).

Подключение эквайринга: пошаговая инструкция

Для заключения договора нужно:

Сравнить условия по предложениям, выбрать подходящую организацию, предоставляющую услугу

Самое важное – тарифы. У банков они обычно ниже, чем у процессинговых центров.

Отправить заявку на подключение на сайте https://acquiring.vtb.ru

По результатам направленной заявки с клиентом связывается менеджер. ВТБ принимает заявки круглосуточно, работает бесплатный телефон поддержки клиентов.

Собрать документы, после подачи заключить договор. Там регулируются все моменты сотрудничества, указаны обязанности, права сторон.

Выбрать оборудование. В зависимости от тарифа и схемы оформления, оборудование может быть приобретено клиентом самостоятельно, взято в аренду, либо получено бесплатно.

Затем система подключается в тестовом режиме. Специалист рассказывает, показывает, как работать.

Что такое эквайринг?

Согласно данным Forbes, 75% доходов россиян проходит через банковские карты. Аналитический центр НАФИ утверждает, что у 3/4 россиян есть банковские карты. У 69% граждан карта одна, у 24% их 2, а у 6% – 3. 2% россиян полностью отказалось от использования наличных. Они предпочитают всегда расплачиваться картой или использовать электронные кошельки. Соответственно, организации вынуждены решать проблему с приемом безналичной оплаты.

Эквайринг – банковская услуга, позволяющая оплачивать покупки напрямую с карты (то есть, без снятия наличных). Это нужно, чтобы покупать товары или услуги в интернете, а также проводить оплату на кассах супермаркетов, кафе, ресторанов и прочих организаций. Чтобы компания смогла принимать платежи, необходимо иметь расчетный счет в банке и подписать договор о предоставлении услуги и установить оборудование.

За эквайринг с компании, желающей предоставлять своим клиентам возможность расплачиваться картой, взимают комиссию. Так, , в банке УБРиР стоимость услуги составляет 1,9% вне зависимости от оборота. Другие предприниматели , что за эквайринг Сбербанк взимает 500 рублей в месяц при небольших оборотах.

Эквайринг сам по себе несет некоторые преимущества по сравнению с наличной оплатой:

- Удобство. Не нужно носить с собой наличные средства и беспокоиться об их сохранности.

- Скорость проведения операции. Расчёт производится быстрее, чем при стандартных платежах.

- Компания экономит на оплате услуг инкассаторов. Деньги сразу переводят на расчетный счет продавца.

- Эквайринг можно использовать в любой сфере деятельности. Перейти на безналичный расчёт имеет право любая организация или ИП, занимающиеся предпринимательской деятельностью.

Существует 4 разновидности эквайринга. Он бывает:

- Снятие наличных (АТМ). Это тоже эквайринг – классическая его разновидность, позволяющая снимать денежные средства со счёта карты в банкоматах или терминалах. АТМ-операции клиенты освоили в первую очередь. Способ позволяет не только снимать наличные, но и пополнять счет в любое время. Банкоматы работают круглосуточно, они есть почти у всех банков. Причем если операция совершается с помощью банкомата от того же банка, который выпустил карту, операция может проходить без комиссии. В других банкоматах она есть, и часто ее сумма начинается от 100 рублей.

- Торговый. Такой эквайринг самый распространенный – это когда расчёт производится в магазинах, на заправках, в ресторанах или кафе. Практически все современные организации имеют терминалы для приема оплаты. С их помощью выполняют расходные и возвратные операции, если покупатель отказался от товара или услуги. Обычно объем денег, которые будут проходить через терминал, не ограничивается, а комиссия за операцию взимается только с предпринимателя.

- Мобильный. Услуга позволяет использовать в качестве терминала телефон. В результате повышается мобильность персонала, и бизнес может охватить большую площадь. Для использования услуги потребуется установить приложение. Однако отзывы о мобильном эквайринге неоднозначные. Например, один из клиентов пишет, что приложения часто недоработаны, и чтобы добавить в него товар, потребуется зайти на сайт. Дополнительно возникают проблемы с интернет-подключением.

- Онлайн-эквайринг. Его используют, если оплата производится онлайн. На сайт продавца внедряют платёжный интерфейс и программу для совершения операции. Для клиента такой формат комфортнее всего – он может совершать покупки, не выходя из дома.

Преимущества эквайринга

Среди главных плюсов такого варианта оплаты следующие:

- Удобство. Современным покупателям проще платить картой, и так они склонны приобретать больше товаров. С электронными деньгами расставаться легче. Так, выручка магазина повышается на треть.

- Защита от мошенничества. Если фальшивые купюры сложно идентифицировать индивидуально, то при онлайн-платежах они не используются.

- Уменьшение процента недостачи. Применение оборудования почти полностью исключает человеческий фактор.

- Обслуживание покупателей занимает меньше времени.

- Экономия на инкассации. Безопаснее работать кассиром, если наличных минимальное количество.

Важная информация! Большое значение имеет репутация банка, заключающего договор о предоставлении этой услуги. Если процессинг медленно обрабатывает оплаты, долго зачисляя деньги и взымая большую комиссию, преимущества эквайринга сходят на нет.

Банк «ВТБ» предлагает выгодные условия для всех желающих подключить эквайринг. Это крупное структурообразующее финансовое учреждение, отличающееся рядом выгод:

- простота, быстрая скорость подключения – достаточно одного визита к работнику банка;

- гарантия безопасности оплат;

- круглосуточная поддержка специалистов;

- минимальный пакет документов для подключения.

Новый специализированный счет открывать не нужно. Здесь можно подобрать разнообразные кассовые решения и оборудование конкретно под свой бизнес.

Сколько стоит

У одной кредитной организации условия будут отличными от другой. Рекомендуется изучить каждое из них. Определить подходящего партнера можно сравнив цены и процентные ставки по тарифам.

Важно также изучить отдельные условия, предлагаемые банками. Например, сколько стоит ведение расчетного счета? Сколько стоит терминал? Есть ли возможность аренды? И какой процент от покупки вы будете отдавать эквайеру

Узнать об условиях можно на официальных сайтах кредитных организаций. Если этой информации недостаточно, то можете оставить заявку на самом сайте. Менеджер свяжется с вами и расскажет об условиях, действующих в конкретном банке. Подача заявки на эквайринг не обязует вас сразу же его подключать.

Можно позвонить по номеру горячей линии. Или обратиться в ближайшее банковское отделение.

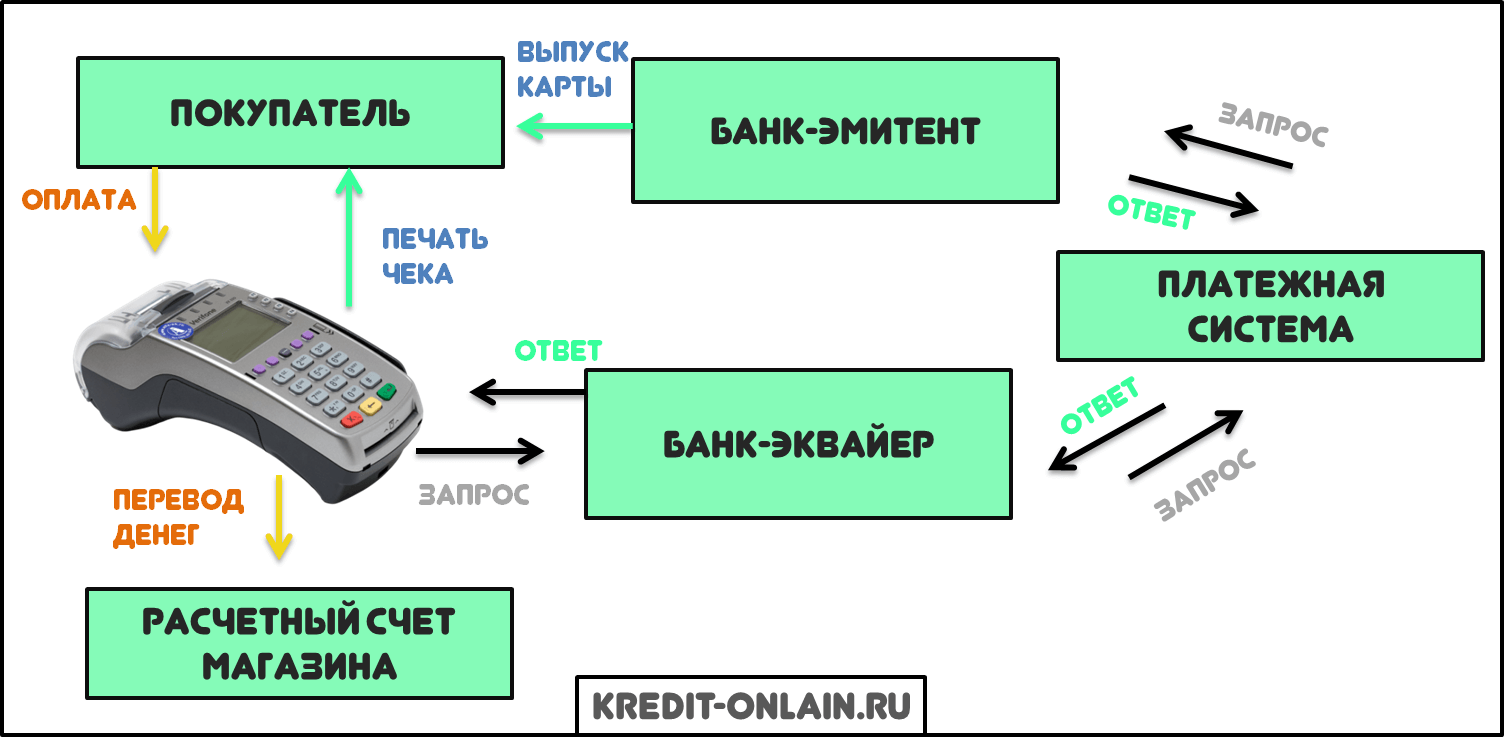

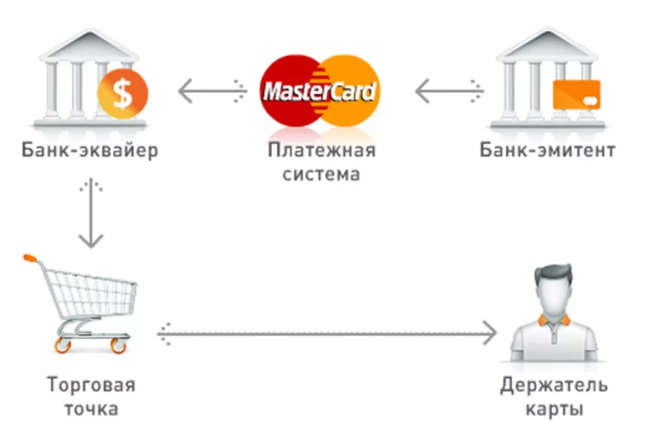

Принцип действия эквайринга

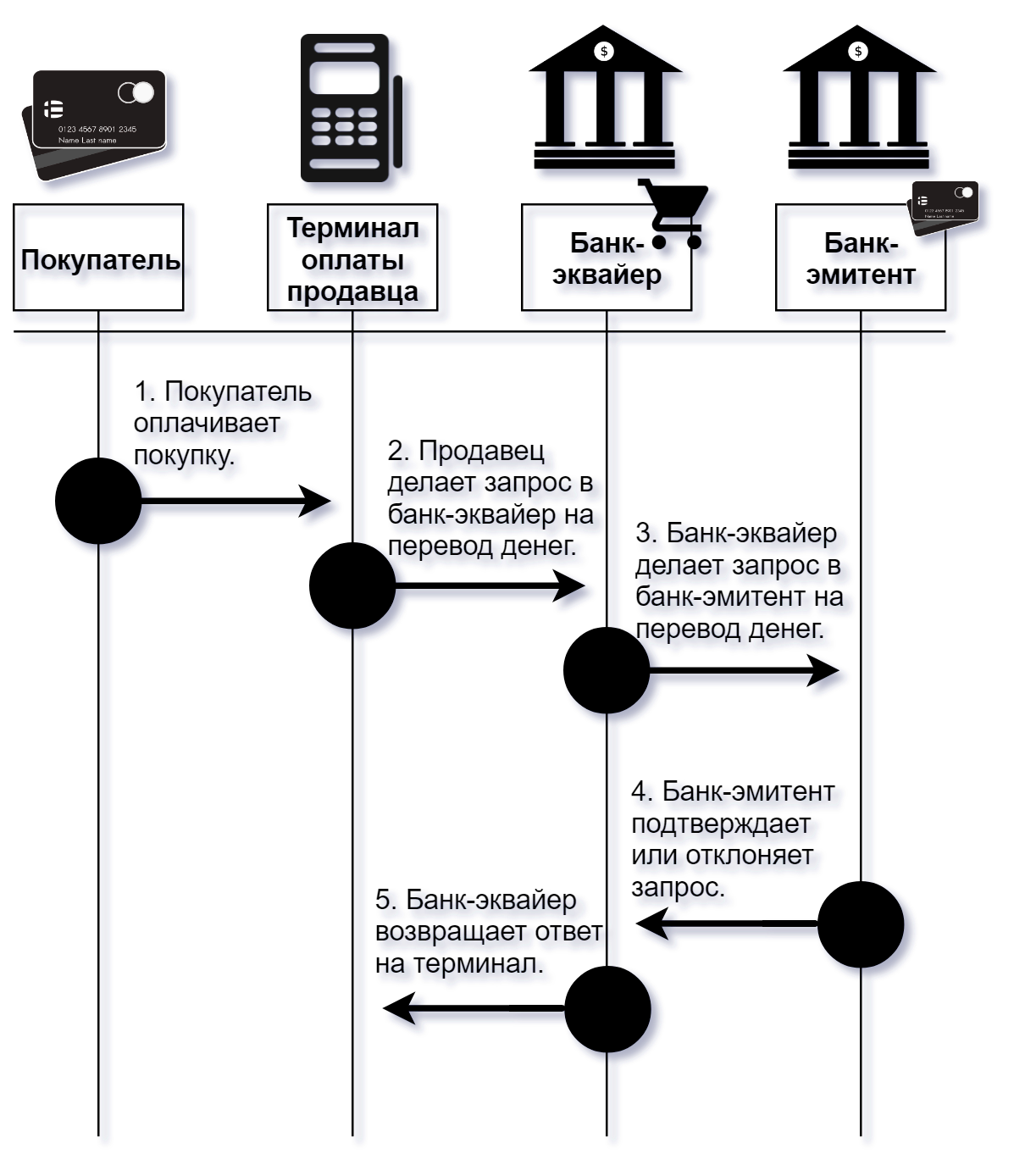

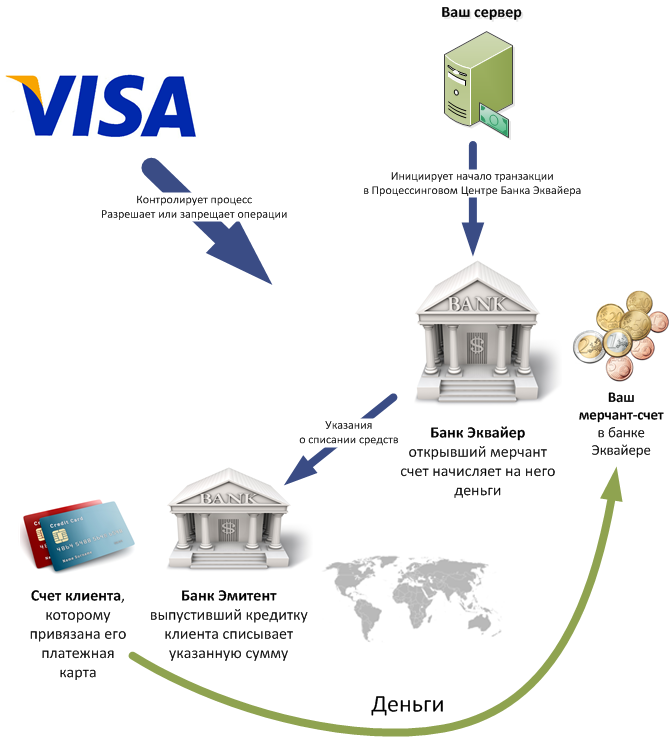

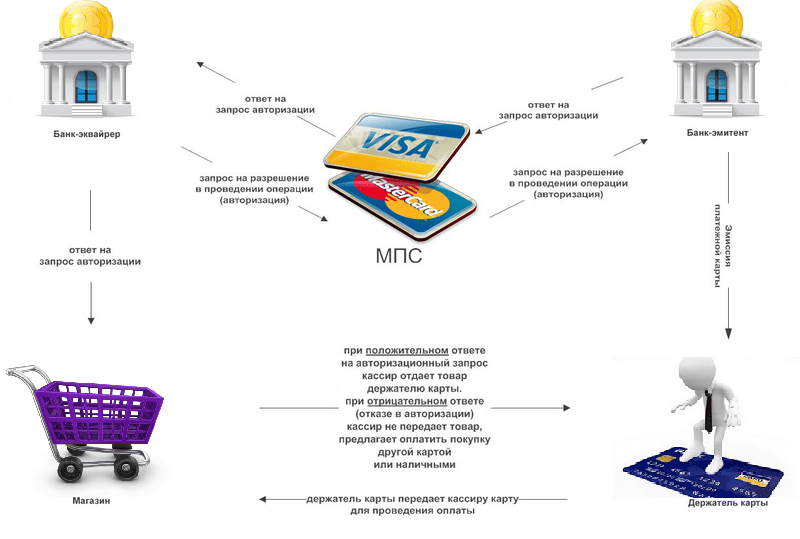

Чтобы вы имели максимально полное представление о данном инструменте, думаю, будет не лишним рассказать вам о том, как работает эквайринг. Лучше всего проследить алгоритм его действия можно на примере операции с POS-терминалом:

- Покупатель сообщает на кассе о том, что хочет заплатить за покупку кредиткой или дебетовой картой. Кстати, тем, кто не различает эти два вида карт, советую прочесть мою статью «Кредитная и дебетовая карта: в чем разница».

- В том случае, если сумма покупки окажется внушительной, кассир имеет право попросить у покупателя документы, которые подтверждают его личность.

- Кассир вбивает на терминале сумму покупки, а затем предлагает покупателю вставить кредитку в считыватель.

- Либо кассир, либо сам покупатель вставляет пластик в считыватель терминала или проводит карту магнитной полосой в боковом считывателе. Если карта поддерживает возможность бесконтактной оплаты, достаточно будет простого прикладывания кредитки к экрану.

- После введения пин-кода в системе производится активация банковской карты. Возможна и автоматическая активация, если это позволяют настройки терминала или карты.

- С чипа или же магнитной ленты начинается считывание информации.

- Система проверяет данные о владельце карты. Происходит поиск карты в стоп-листе. Как только от системы приходит положительный ответ, информация поступает в банк-эмитент.

- Банковская организация, обслуживающая карту, проводит проверку пластика на его легальность, просматривает баланс и, если средств на счету достаточно для оплаты покупки, одобряет транзакцию и присваивает ей код авторизации. В этом случае информация двигается в таком порядке: от банка-эмитента к ЦОД МСП, затем в банк-эквайер и только потом в POS-терминал.

- Происходит списание средств со счета покупателя и их перевод на счет оператора.

- Из POS-терминала выходит два чека: один остается у клиента, другой – у продавца.

- Продавец ставит свою подпись на чеке.

- Как только терминал выдаст чек, процессинговый центр получит сообщение с подтверждением успешного выполнения операции.

Ошибки

Если операция окажется неуспешной, то на дисплее терминала появится один из следующих ответов:

- «отказ» — как правило, выскакивает в тех случаях, когда сумма покупки оказывается большей, чем лимит карты;

- «изъять» — говорит о том, что карта по каким-то причинам оказалась заблокированной;

- «запрос в банк» — значит, что банку необходимо собрать больше информации о держателе пластика.

Деньги на счет торговой точки зачисляются не сразу после успешного завершения транзакции. Сперва они «уходят» со счета эквайера, а лишь потом, по прошествии некоторого времени (в соответствие с российским законодательством – не более 30 дней) переводятся со счета покупателя на счет юридического лица, использующего эквайринг.

Какие документы необходимы?

Если вы являетесь индивидуальным предпринимателем и хотите воспользоваться услугой эквайринга, предоставьте в банк такой пакет документов:

- копию паспорта;

- действующую выписку из ЕГРИП;

- копию документа о госрегистрации;

- реквизиты вашего р/с;

- копию лицензии, если ваша деятельность лицензируется;

- копию идентификационного кода.

Юридическим лицам будет необходим такой набор документов:

- выписка из ЕГРЮЛ;

- ксерокопия устава компании и учредительного договора;

- оповещение из Росстата;

- копия паспорта управляющего компании и приказа о факте его назначения на должность;

- ксерокопия свидетельства о государственной регистрации юрлица;

- реквизиты р/с.

Каждый из вышеуказанных документов должен быть заверен подписью руководителя компании и печатью, если таковая имеется. В зависимости от выбранного вами банка перечень документов может уменьшаться или увеличиваться. Поэтому уточняйте у менеджеров, какие документы им нужны для регистрации договора.

Устройство для приема платежей

Чтобы организовать эквайринг, необходимо приобрести специальное оборудование. Оно различается по типу подключения, поддерживаемым картам, особенностям связи. Самым популярным оборудованием считаются:

- Кассы, оснащенные функцией эквайринга. Торговые точки начали активно внедрять их благодаря введению обязанности о моментальной отправке онлайн-чеков в налоговую. Подобное правило закрепили нововведения, которые были внесены в ФЗ №54 от 22 мая 2003 года. Оборудование автоматизирует процесс и упрощает взаимодействие с контролирующим органом. Разновидностей касс с функцией эквайринга много. Один из клиентов пишет, что неплохо зарекомендовали себя устройства от Ка холдинг.

- Pos-терминалы. Это самая распространённая разновидность оборудования для приема оплаты. Устройства могут быть оснащены отдельной клавиатурой для ввода пин-кода.

- Импринтер. Это предшественники стандартных терминалов – карту «прокатывали» по специальной бумаге, где она оставляла свои реквизиты (для этого и нужны выпуклые цифры на ней). Сейчас они практически не используются – для проведения платежа через импринтер приходится авторизовать его по телефону. Такие терминалы сейчас применяют только для подстраховки от потери связи с интернетом, без которого терминал не работает. Импринтеры могут обходиться без интернета.

Различается способ связи с банком. Большинство современных касс и терминалов использует Wi-Fi соединение. Для этого на торговой точке должен быть роутер, подключённый кабелем к сети провайдера.

Альтернатива – сети 3G или 4G, такой тип связи применяют, если подключить Wi-Fi по какой-либо причине не удастся. В этом случае терминал оборудуют sim-картой. Сеть 3G значительно медленнее, чем Wi-Fi. Еще более медленная альтернатива – соединение через GPRS, которое уже почти не применяют. Кроме того, можно подключить терминал непосредственно Ethernet-кабелем.

Еще терминалы могут поддерживать не все платежные системы. Так, большая часть устройств поддерживает оплату картами Visa, MasterCard и «Мир» – они согласно требованиям законодательства работают через Национальную систему платежных карт (НСПК), и все операции проходят через нее. Но некоторые терминалы могут не поддерживать оплату с некоторых карт (или не принимать карты с бесконтактным носителем).

Бухгалтерский учет

Для начала установим последовательность выполнения эквайринговых операций:

- кассир активирует карточку покупателя при помощи терминала, информация о карточке мгновенно передается в процессинговый центр;

- после проверки текущего остатка на счете в двух экземплярах распечатывается слип, в котором должны расписаться и покупатель, и продавец;

- экземпляр слипа, подписанный продавцом, выдается покупателю. Второй же экземпляр (с подписью покупателя) остается продавцу. Продавец должен сверить представленный на карте образец подписи с подписью на слипе;

- продавец обязан применять при подобных операциях ККМ и выдавать покупателю кассовый чек.

Расчеты, производимые платежными картами, пробиваются на отдельную секцию ККМ и отражаются отдельно в Z-отчете как сумма безналичной выручки. При этом в кассовом журнале форма по графе 12 отражает количество пластиковых карт, по которым велись расчеты, а по графе 13 указывается сумма, полученная при оплате данными картами. Сведения из журнала кассира о сумме выручки, полученной как наличными, так и посредством пластиковых карт, переносятся в справку-отчет кассира-операциониста (форма № КМ-6).

Обратите внимание

Услуги банка-эквайера по проведению расчетов не подлежат налогообложению НДС (подп. 3 п. 3 ст. 149 НК РФ). Следовательно, стоимость услуг банка не содержит «входного» НДС.

Схема документального оформления эквайринговых операций выглядит так:

- в конце рабочего дня эквайринг обязывает организацию отчитываться перед банком за каждую проведенную по пластиковым картам операцию. С этой целью в банк пересылается формируемый POS-терминалом электронный журнал;

- банк проверяет представленные ему документы;

- банк переводит предприятию торговли денежные средства, оплаченные платежными картами.

Договор эквайринга, как правило, подразумевает, что банк перечисляет на расчетный счет организации положенные ей денежные средства уже за вычетом своего вознаграждения.

Однако организация выступает в качестве продавца и обязана отражать выручку в полном объеме, включая и оговоренное вознаграждение банку. В этом случае комиссия банка и в бухгалтерском, и в налоговом учете отражается как «прочие расходы» с использование счета 91 «Прочие расходы». Организации, применяющие УСН (с объектом налогообложения доходы, уменьшенные на величину расходов), также могут учесть услуги банка в расходах.

Существует два основных варианта отражения таких операций в учете:

- перевод денежных средств осуществляется банком в день осуществления оплаты пластиковыми картами (см. пример 1);

- перевод денежных средств банком происходит не в день осуществления оплаты картами (см. пример 2).

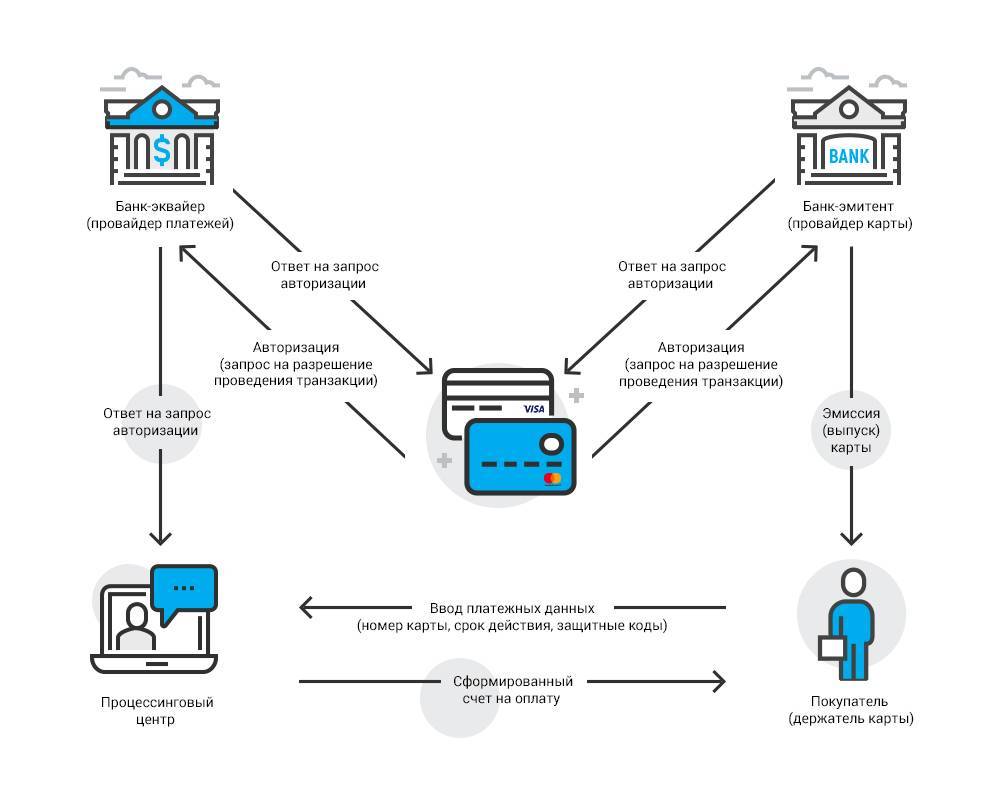

Что такое эквайринг и как он работает

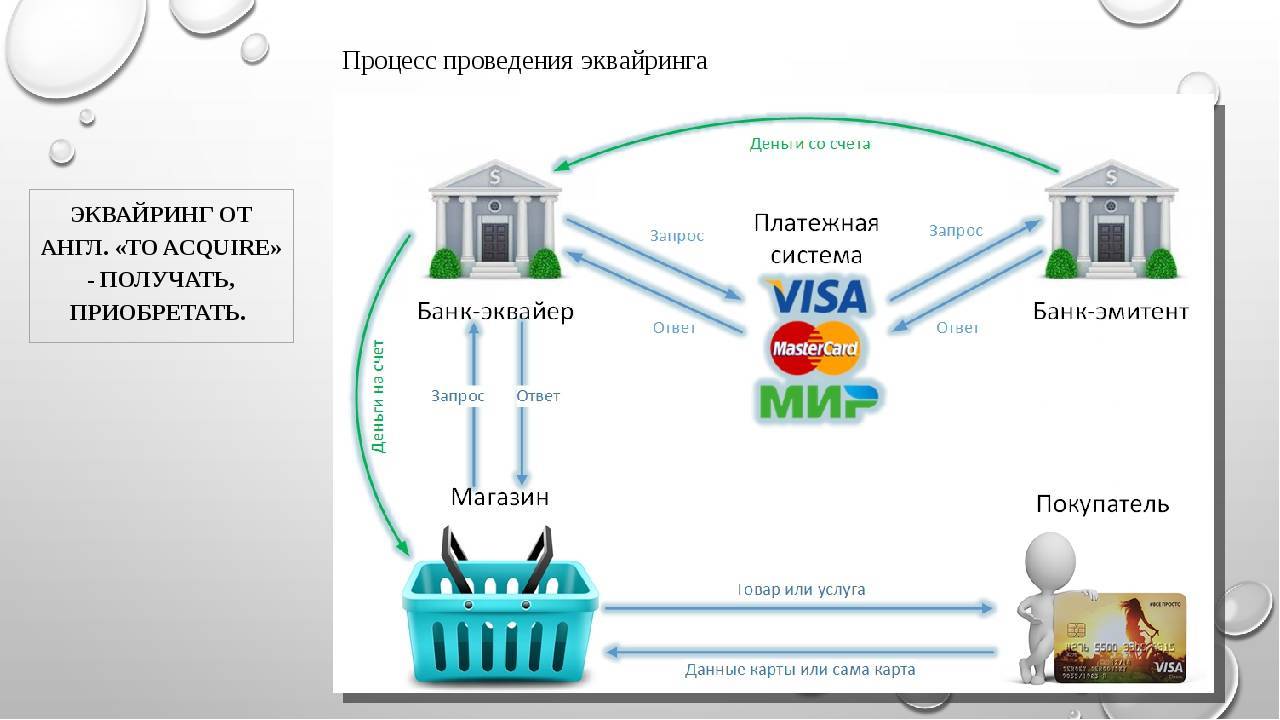

В самом общем виде эквайринг – это обеспечение покупателям возможности оплачивать товары и услуги при помощи банковской карты. Одновременно с этим под эквайрингом понимается специальная банковская услуга, которая позволяет магазинам и другим торговым объектам принимать оплату при помощи платежных карт. Также иногда эквайрингом называют снятие наличных денег через банкомат. Однако в этом значении данное понятие используется крайне редко. Чаще всего под эквайрингом подразумеваются именно расчеты банковскими картами.

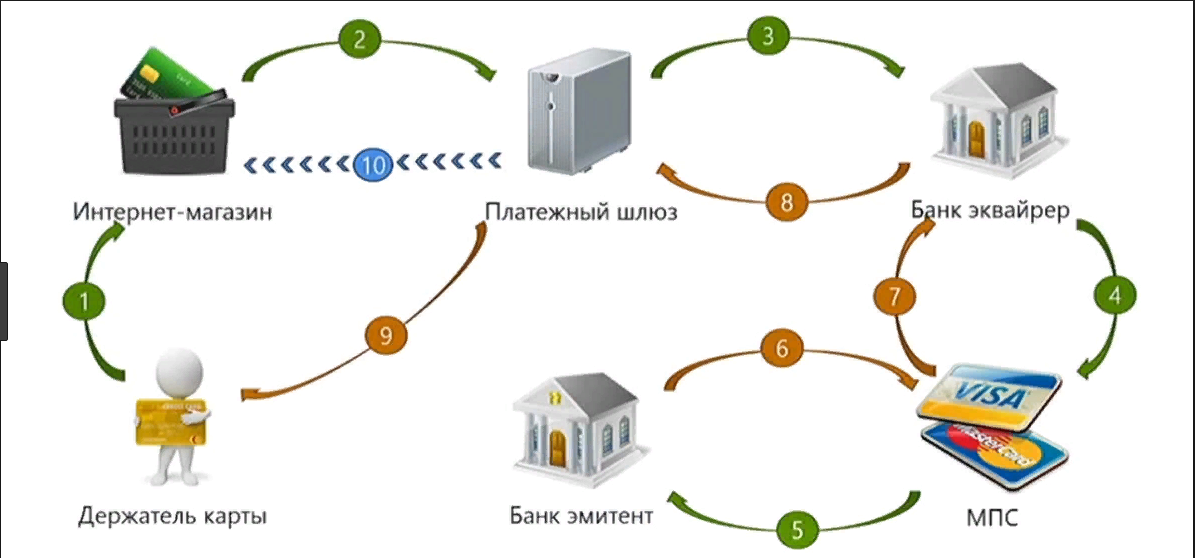

В процессе эквайринга владелец банковской карты, желающий приобрести ту или иную услугу/товар, может их оплатить удобным ему образом: либо через терминал продавца, либо по интернету. Для этого ему необходимо только указать пин-код карты. Далее система сверяет введенный пин-код и отправляет данные карты в процессинговый центр банка, где эта карта была выпущена. Банк проверяет остаток денег на счете владельца карты, после чего списывает необходимую сумму в счет оплаты товара или услуги. Далее списанная сумма за вычетом банковской комиссии перечисляется на расчетный счет продавца.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Продавцы обязаны обеспечить покупателю возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты.

2. Обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей.

3. Если торговая точка находится в месте, где не предоставляются услуги доступа в интернет, продавец освобождается от обязанности принимать к оплате карты.

4. Продавец освобождается от эквайринга в торговом объекте, выручка от реализации товаров в котором за предшествующий календарный год составила менее 5 млн рублей.

5. Услуга эквайринга для организаций и ИП является платной, банк за нее взимает с них отдельную комиссию. Величина комиссии зависит от вида эквайринга – товарный, интернет или мобильный эквайринг.

6. Необеспечение покупателю возможности оплаты товаров (работ, услуг) платежной картой повлечет наложение штрафов на организации, ИП и должностных лиц.

Для покупателя, ожидающего на кассе свой товар, все вышеуказанные действия занимают несколько секунд. При этом до счета продавца деньги идут заметно дольше. Как правило, с момента оплаты товара картой до момента поступления средств на расчетный счет организации-продавца проходит от одного до нескольких дней. Все зависит от банка, с которым продавец заключил договор эквайринга.

Подводим итоги: быть или не быть эквайрингу?

А теперь давайте подведем черту и взвесим все «за» и «против» использования эквайринга.

Плюсы

- Основное преимущество эксплуатации эквайринга с точки зрения продавца – увеличение платежеспособности клиентов за счет безналичных расчетов. Даже если на карте покупателя не хватило средств, он всегда может рассчитаться кредиткой. Про самые выгодные кредитные карты с льготным периодом я уже рассказывал вам в своих прошлых обзорах. Если в вашем кошельке до сих пор не такой палочки-выручалочки, срочно обзаведитесь ею. Таким образом, покупатель сможет потратить примерно на 20% больше средств, чем если бы он рассчитывался наличными.

- Сегодня все большее число покупателей предпочитает хранить деньги на банковском счете, а не в кошельке. Это позволит им избежать мошенничества, воровства и не попасть впросак, если наличных не хватит.

- Снижает риск подделки денежных средств и существенно упрощает кассиру выдачу сдачи.

- Предприниматель может неплохо сэкономить на инкассации и комиссии за зачисление налички на расчетный счет.

Минусы

Сюда можно смело отнести:

- Банковскую комиссию за проведение транзакций, которая может колебаться в пределах 1,5-4%.

- Деньги покупателя окажутся на счету не сразу, а лишь спустя 1-3 рабочих дня с момента оплаты покупки.

- Существенные расходы на покупку или аренду оборудования, а также его тех. обслуживание.