Лучшие предложения по рефинансированию

УБРиР – Рефинансирование от 5% годовых Ставка – от 5% до 26% в год Сумма – от 100 000 до 5 000 000 руб. Возраст – от 19 до 75 лет Рассмотрение – 15 минут Срок – от 3 до 10 лет Получение – Онлайн

Альфа-Банк – Оформите рефинансирование и снизьте ежемесячный платёж Ставка – от 4.5% до 25.49% в год Сумма – от 50 000 до 3 000 000 руб. Возраст – от 21+ лет Рассмотрение – От 15 мин. Срок – от 2 до 7 лет Получение – Онлайн

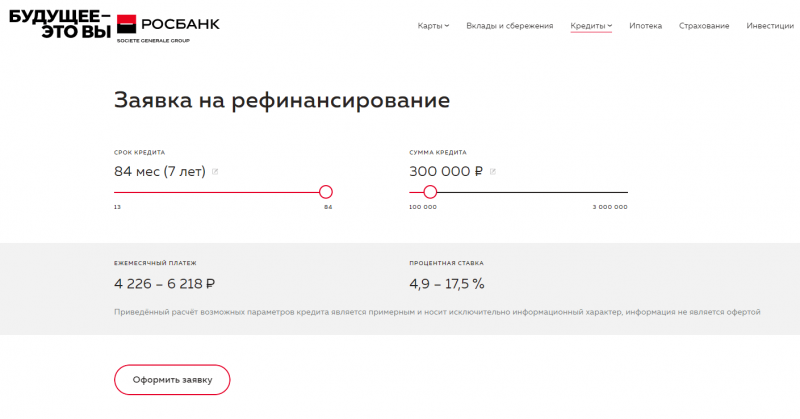

РОСБАНК – Рефинансируем ваши кредиты, снизим процентную ставку и размер ежемесячного платежа Ставка – от 0.9% до 27.8% в год Сумма – от 50 000 до 7 000 000 руб. Возраст – от 22 до 65 лет Рассмотрение – 1 день Срок – от 13 месяцев до 7 лет Получение – Наличными / Онлайн

Нюансы рефинансирования

Как говорят опрошенные «Секретом» эксперты, в основном рефинансирование выгодно на ранних этапах выплаты кредита. Потому что в большинстве случаев сначала банку отдаются проценты, а уже затем — тело самого долга. Соответственно, может получиться ситуация, когда во второй половине срока проценты в основном погашены и осталось разобраться лишь с самим долгом. Если заключить новый договор, проценты придётся платить снова. Потенциальная выгода от низкой ставки в новом договоре перекроется лишними расходами.

Однако если проценты и тело в платежах распределены равномерно с первого месяца, разницы нет — рефинансировать можно хоть в середине четвертого года из пяти.

Второй нюанс — условия рефинансирования. Дополнительные траты и риски будут в любом случае, вопрос лишь в том, насколько они существенные и не перебивают ли выгоду от разницы между ставками. Например, ставка по новому кредиту может быть на 2% ниже, чем у существующего. Но для получения таких условий заёмщик должен передать в обеспечение своё недвижимое имущество — квартиру, дом или производственное помещение, которые раньше не были в залоге.

Особенно тщательно стоит взвесить все «за» и «против» для идеи рефинансировать ипотеку. По словам опрошенных «Секретом» экспертов, если разница в процентных ставках всего 0,5%, нет смысла этим заниматься. Сложности оформления нового документа перечеркнут выгоду. Потому что придётся оплачивать услуги нотариуса, оценщика, новую страховку.

Топ-5 предложений по рефинансированию от крупнейших банков

Выбирая банк для рефинансирования, стоит обращать внимание не только на список требующихся документов, но и на реальные условия кредитования. Лучше всего брать кредит в банке, на счет в котором вы получаете какие-либо выплаты

Так вы сразу попадаете в число привилегированных клиентов, информацией о которых банк обладает в полном объеме (правда, скорее всего, в «зарплатном» банке будет оформлен старый кредит, который клиент хочет рефинансировать новым кредитом).

Для удобства мы выбрали 5 самых популярных банков с их условиями кредитования и списком требующихся документов.

| Банк | Основные условия | Процентные ставки | Дополнительные условия |

|---|---|---|---|

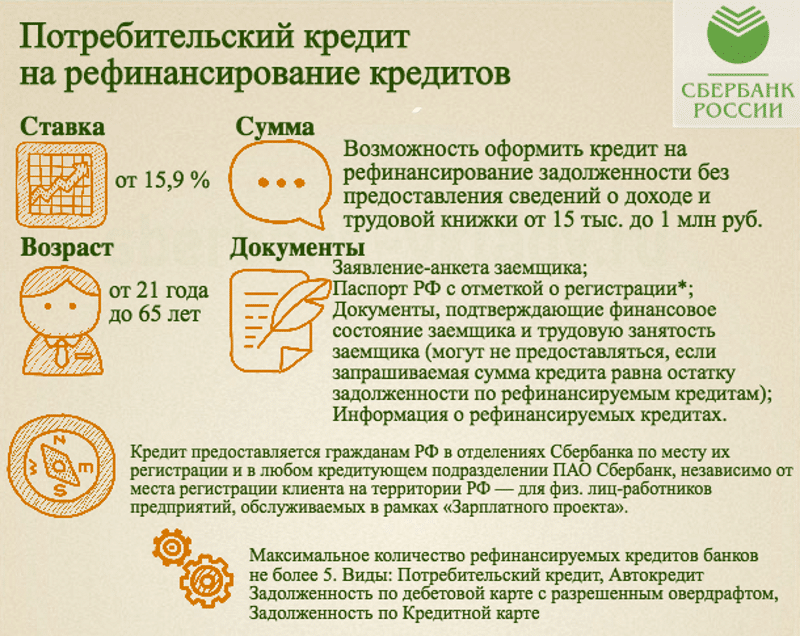

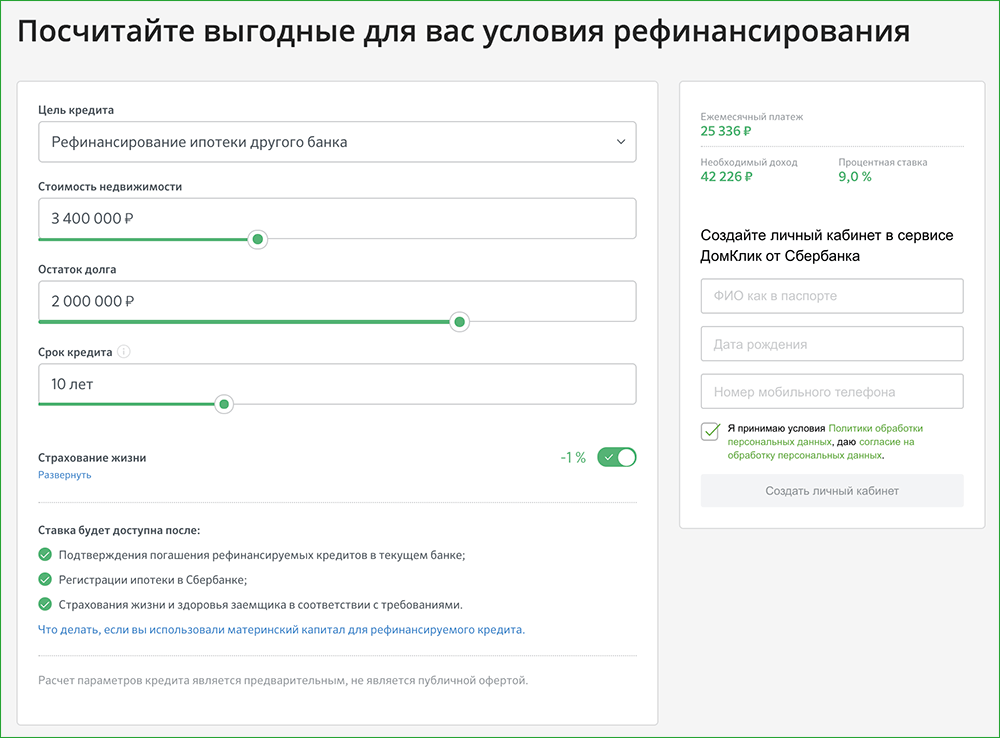

| Сбербанк | Сумма кредита – от 30 тысяч до 5 миллионов рублей. Можно рефинансировать даже кредиты Сбербанка |

| Можно закрыть до 5 кредитов и получить до 300 тысяч рублей дополнительно на руки |

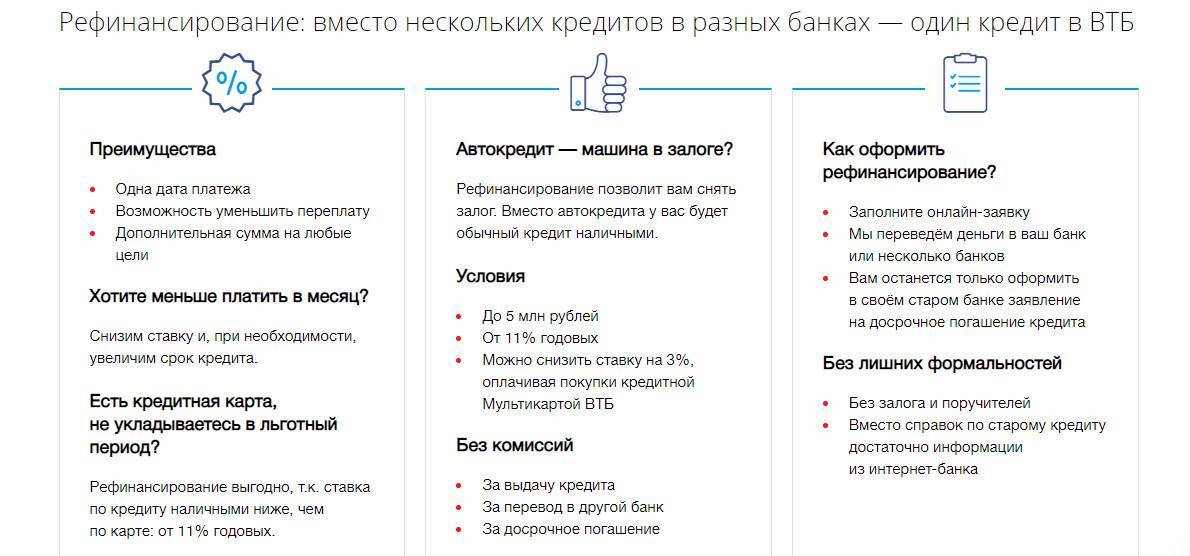

| ВТБ | Сумма – от 50 тысяч до 5 миллионов рублей, до конца срока должно оставаться минимум 3 месяца |

| Есть 3 варианта кредитных каникул, а при желании можно выбрать дату платежа |

| Газпромбанк | Сумма от 100 тысяч рублей, распространяется на потребительские кредиты и кредитные карты |

| Нет четких требований по доходу заемщика – он просто должен быть достаточным для обслуживания кредита |

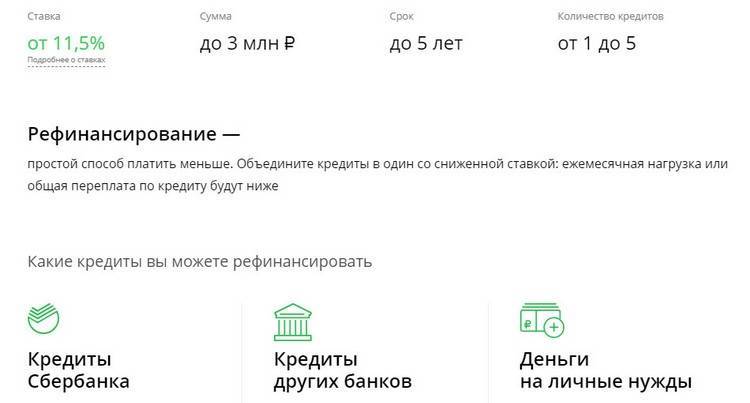

| Тинькофф банк | Минимальной суммы нет, можно погасить даже микрозайм. Деньги зачисляются на карту Тинькофф Банка | от 8,9% до 24,9% годовых | Деньги зачисляются на карту, ими нужно погасить старые кредиты в течение 2 месяцев |

| Альфа-Банк | По условиям программы – это обычный кредит наличными со сниженными ставками, сумма – от 50 тысяч рублей | от 5,5% до 13,99% годовых | Первый платеж нужно внести в срок до 45 дней; вместе с кредитом можно получить наличные на определенную сумму |

Если банк указывает диапазон ставок, то окончательные условия определяются для каждого конкретного клиента индивидуально. Как правило, во всех банках ставка по кредиту без страховки будет выше. Но сама страховка стоит приблизительно столько же, на сколько увеличивается ставка без нее.

В идеале клиент должен получать зарплату или пенсию на карту этого же банка – тогда ставка действительно будет выгодной, а шансы на одобрение кредита резво возрастают.

Как видно, рефинансирование – порой даже более выгодный продукт, чем обычный кредит наличными (хотя с точки зрения банка это почти одно и то же). Банк готов установить меньшую ставку, потому что видит, как клиент выполняет свои обязательства и что он не склонен к просрочкам. Например, у Альфа-Банка по рефинансированию верхний предел ставки меньше, чем по обычным кредитам (14% против 24% годовых).

Поэтому ничего страшного или рискованного в рефинансировании нет – и использование такой программы почти всегда позволяет снизить процентную ставку.

Особенности и «подводные камни» рефинансирования

Рефинансирование потребительского кредита – это почти всегда выгодно. В отличие от ипотеки, где есть дополнительные расходы на переоформление (новая оценка квартиры, переоформление закладной, проблемы с материнским капиталом и страхованием), здесь заемщик почти ничего не потратит сверх условий договора.

Тем не менее, у рефинансирования есть и свои особенности. Например, новый банк будет оценивать кредитную нагрузку клиента – и с учетом нового кредита она, скорее всего, окажется завышенной. Банк должен пойти на определенный риск – если старый кредит по какой-то причине не будет погашен (или он будет гаситься долго), банк получит определенное наказание от Центробанка.

Что касается клиентов, для них риски тоже есть:

- как правило, к потребительскому кредиту оформляется страховка (чтобы снизить процентную ставку по кредиту). Скорее всего, «старую» страховку не признает «новый» банк, а при расторжении договора с суммы страховой премии будет удержан определенный процент. В худшем случае клиент просто не сможет разорвать старый договор – страховки продает банк, а офиса страховой компании может не быть в городе. В любом случае, часть суммы на страховке клиент все равно потеряет;

- «старый» банк может вводить дополнительные санкции за досрочное погашение кредита. Сейчас такого уже почти нигде нет – банки не против досрочного погашения, но иногда за это клиент «слетает» с программ лояльности (пример – акция по возврату процентов от Совкомбанка). Кроме того, досрочное погашение будет видно в кредитной истории, что для некоторых банков – скорее минус, чем плюс;

- нужно точно узнать сумму остатка долга по старому кредиту на день его погашения. Если клиент узнает сумму, а новый кредит будет одобряться и выдаваться слишком долго, по старому кредиту «набегут» новые проценты – клиенту придется докладывать дополнительную сумму из своих денег.

Кроме рисков, есть еще один момент: оформлять рефинансирование лучше в первой половине срока кредитования. Дело в том, что при аннуитетном способе погашения кредита в начале срока клиент гасит в основном проценты, а основной долг погашает ближе к концу срока. И если прошла уже половина срока, то рефинансировать кредит может быть невыгодно даже под более низкую процентную ставку.

Что такое рефинансирование простыми словами и кому оно выгодно?

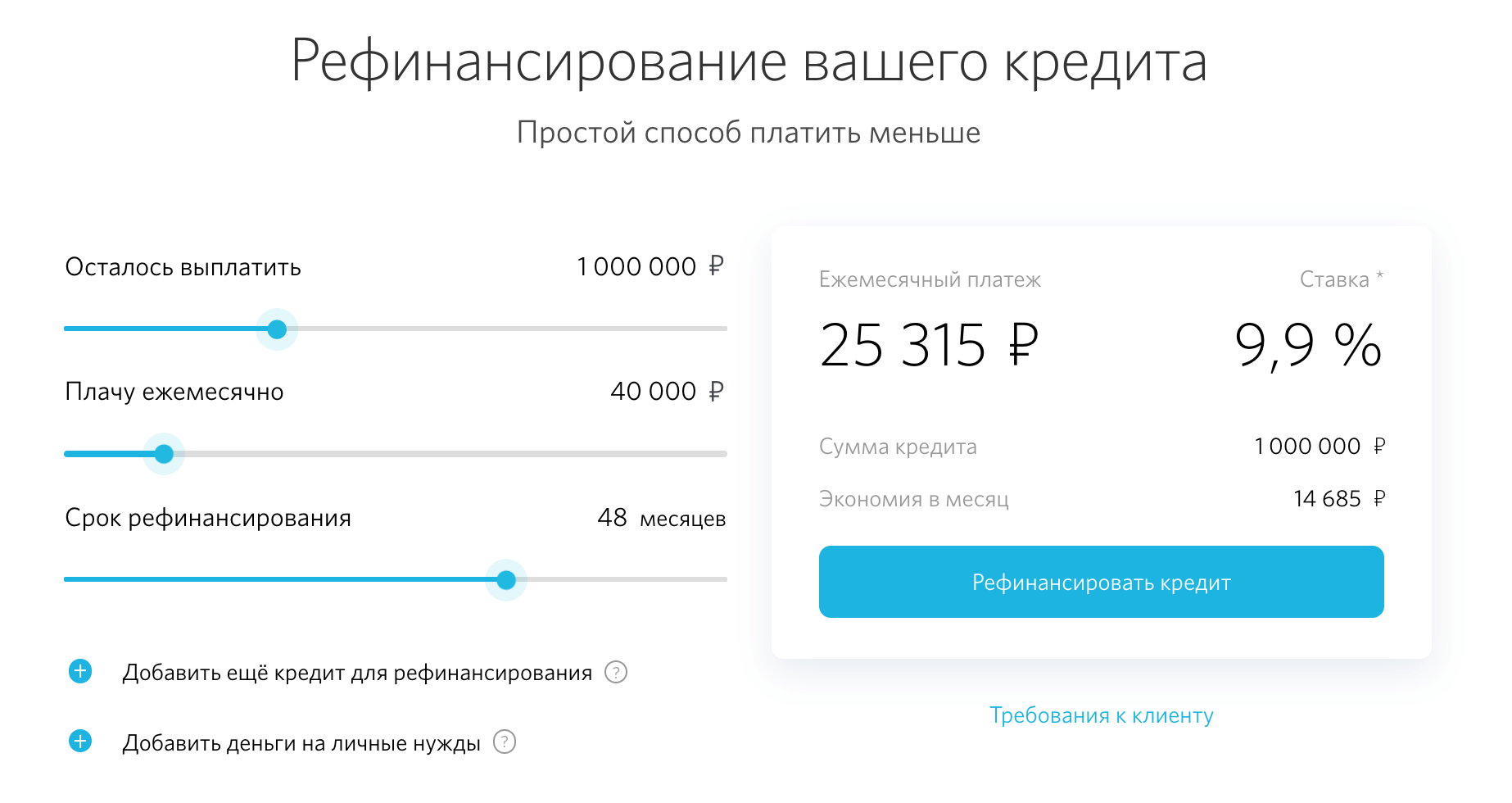

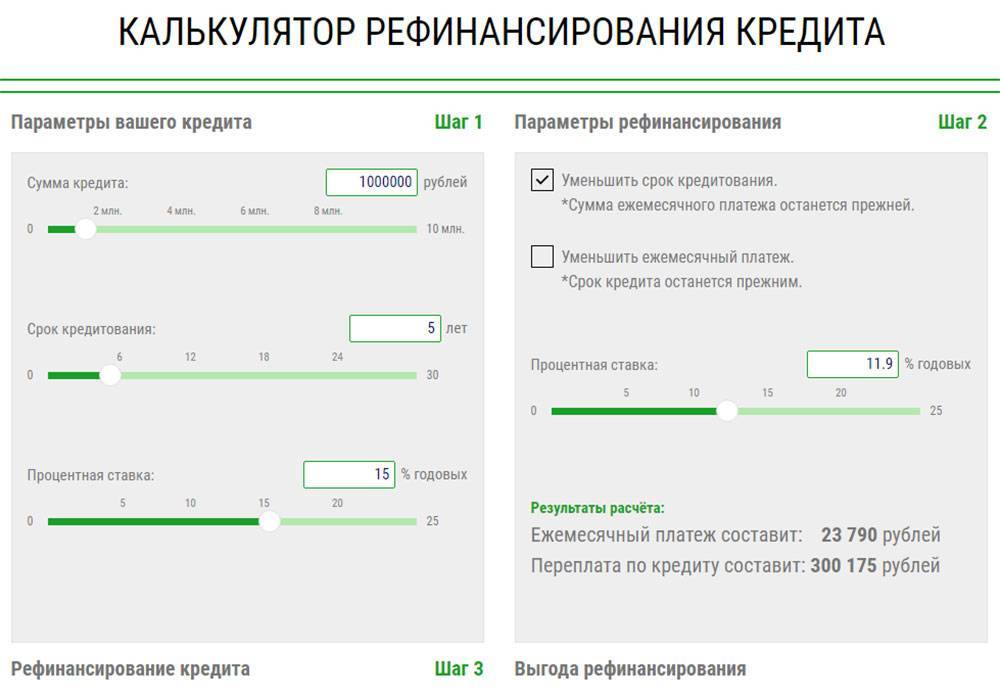

Рефинансирование – это новый кредит, которым гасится старый кредит. И основное преимущество для заемщика заключается в том, что новый кредит выдается под более низкую процентную ставку. Оформив рефинансирование со снижением ставки, заемщик обычно экономит на том, что платит меньше процентов, а также для него снижается сумма ежемесячного платежа или срок кредита.

Программы рефинансирования стали популярны относительно недавно, когда банки начали постепенно снижать процентные ставки вслед за снижением ставки Центробанком. И те клиенты, которые выплачивают оформленные ранее под 20-30% годовых кредиты, теперь могут переоформить их на более выгодных условиях – под 10-15% годовых.

Основная черта рефинансирования – этот то, что за таким кредитом нужно идти не в тот банк, где выдан старый кредит. Иногда банк может в индивидуальном режиме снизить процентную ставку по уже выданному кредиту, но это обычно касается ипотеки – по простым потребительским займам таких условий нет. Реструктуризация, в отличие от рефинансирования, оформляется тем же банком, но ее цель – просто снизить сумму платежа для клиента, который начал выходить на просрочку (и платеж снижается за счет удлинения срока).

Схема рефинансирования простая: «новый» банк выдает кредит, сумма которого перечисляется по реквизитам уплаты кредита в «старом» банке. Прошлый кредит гасится полностью, и с этого момента заемщик должен только «новому» банку.

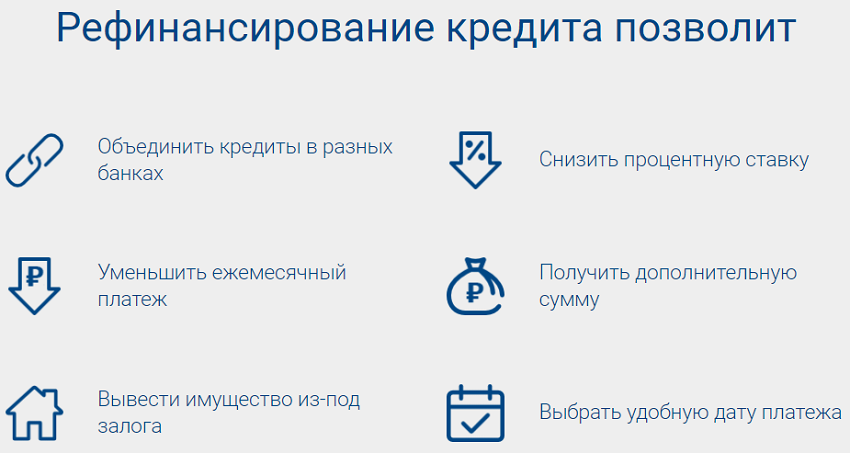

Рефинансирование кредита оформляется, как правило, чтобы снизить процентную ставку и сумму месячного платежа. Но также есть и другие варианты, например, клиент может:

- увеличить срок кредита, чтобы снизить ежемесячный платеж (в отличие от реструктуризации, ставка будет ниже, но и просрочек допускать нельзя);

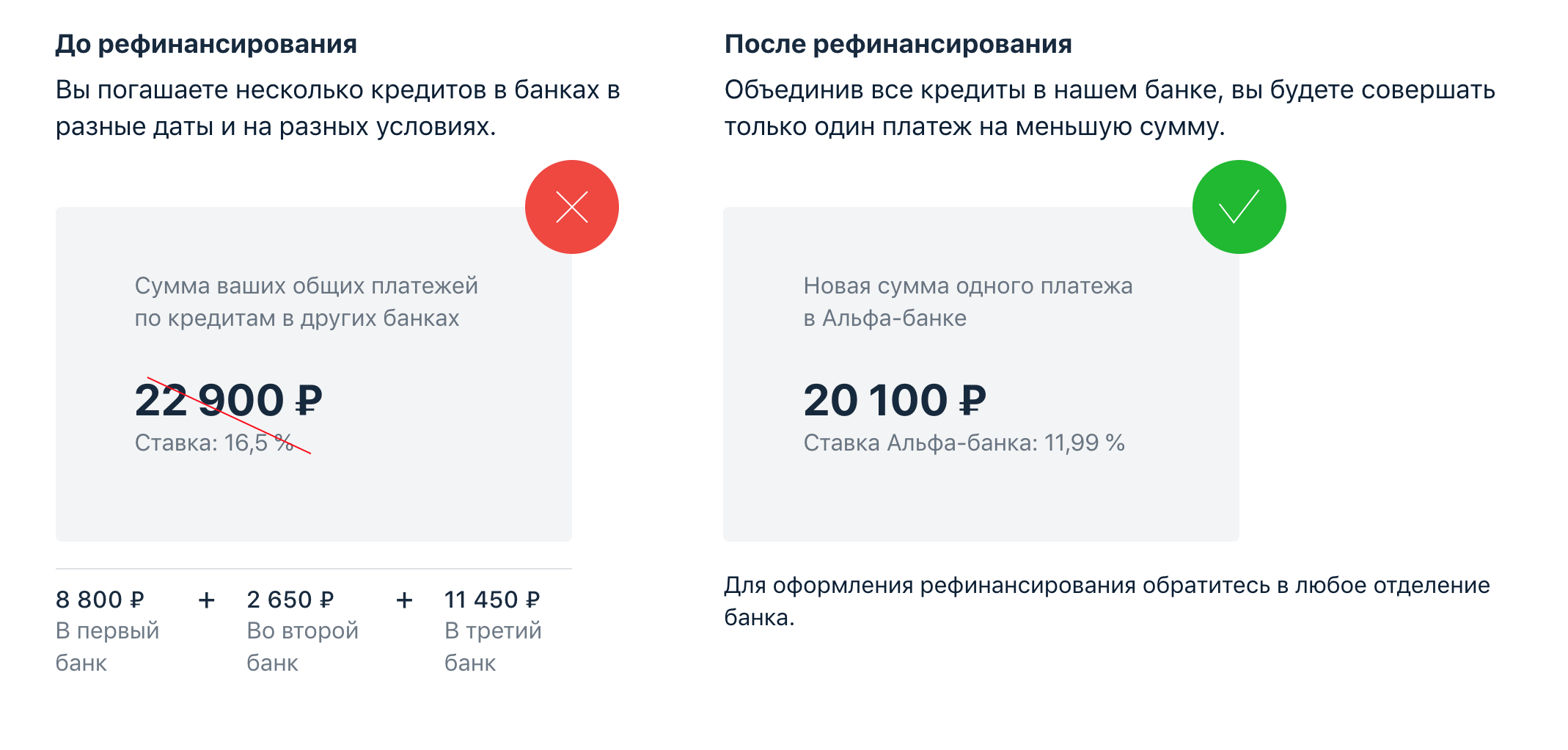

- объединить несколько кредитов в один – это просто удобно, к тому же, можно оплачивать всего один кредит и в удобную дату;

- получить дополнительно наличные – когда к сумме рефинансируемого кредита прибавляется еще некоторая сумма, и все оформляется в один кредит;

- снять обременение с недвижимости или автомобиля – рефинансировать можно и залоговый кредит, особенно когда от него осталось не так много.

Как видно, вариантов может быть несколько – при этом никто не мешает клиенту объединить залоговый и беззалоговый кредиты в один, добавить некоторую сумму наличными, и по новому кредиту продлить срок.

Когда банки отказывают в рефинансировании

Банк может отказать рефинансировать кредит, даже не аргументируя решение. Но, по мнению опрошенных «Секретом» юристов, обычно проблема в плохой кредитной истории клиента. Не только просрочек и неуплат в последний год, но и отрицательных пометок пять лет назад.

Также банк может отказать, если ежемесячные выплаты нового кредита на рефинансирование увеличивают кредитную нагрузку на клиента.

Либо если заявитель не соответствует правилам — помимо общих условий, у каждого банка есть свои требования. Для физлиц они могут касаться возраста, наличия залогового имущества, стажа работы. Для юрлиц — годового оборота, срока фактической коммерческой деятельности, страхования.

Выгодно ли рефинансировать кредит под более низкий процент

На первый взгляд, вопрос выглядит абсурдно. Действительно, если процент по кредиту можно снизить, почему бы это не сделать. Однако не все так просто.

Практически все кредиты, которые банки дают физическим лицам в России, являются аннуитетными. То есть, вы вносите равные по сумме платежи каждый месяц, но структура каждого платежа постоянно меняется.

В самом начале вы в основном платите проценты по кредиту, а основное тело кредита составляет небольшую сумму платежа. Затем доля процентов плавно уменьшается, а доля самого кредита — растет.

В итоге оказывается, что во второй половине срока кредитования выгода рефинансирования вообще не очевидна. Свои высокие проценты по кредиту вы уже выплатили банку, а теперь возвращаете ему то, что брали. Даже если снизить процент, выгода будет невелика и может даже не покрыть расходы на рефинансирование кредита.

Таким образом, не стоит слепо пользоваться рефинансирование кредита и оформлять его при первой возможности. Сначала нужно с цифрами на руках выяснить, насколько выгодно вам этот и выгодно ли в принципе.

Вас заинтересует: 6 рабочих приёмов избежать задолженностей по кредитам

Условия и документы для оформления рефинансирования

Рефинансировать кредит в России можно только в другом банке – то есть, не в том, в котором оформлен рефинансируемый кредит. Это нужно учитывать и в том случае, если оба банка входят в одну группу: например, нельзя рефинансировать кредит «Почта Банка» в ВТБ и наоборот. Требования почти у всех банков более-менее похожи: они требуют, чтобы у клиента была нормальная кредитная история, текущий кредит был без просрочек и находился примерно в середине срока кредитования.

Если обобщить все, что требуют банк, получится такой перечень условий:

- отсутствие текущей просрочки по кредиту и отсутствие просрочек в последние 6 месяцев;

- кредит выдан как минимум 6 месяцев назад, до окончания срока осталось минимум 3 месяца;

- это кредит наличными или кредитная карта;

- сумма остатка долга по кредиту – от 50-100 тысяч рублей.

На первый взгляд, условия достаточно жесткие – но они более-менее соответствуют тому, каким заемщикам вообще нужно рефинансирование. Например, за 2 месяца с момента выдачи кредита ставки сильно не опустятся, а рефинансировать 20 тысяч рублей при средней зарплате по стране в 50 тысяч тоже не вариант.

Требования к заемщикам у банков стандартные, как и по обычным кредитам: российское гражданство, возраст от 18 или 21 года, наличие работы и хотя бы год стажа, доход не меньше минимальной границы (15-20 тысяч рублей), чистая кредитная история (или хотя бы с такими просрочками, при которых банк будет не против выдать кредит).

Оформление рефинансирования, как и оформление собственно потребительского кредита, начинается с заявки. Это удобно – клиент может подать заявку в любое время, получить ответ от банка и понять, стоит ли оформлять рефинансирование (заявка ни к чему не обязывает клиента).

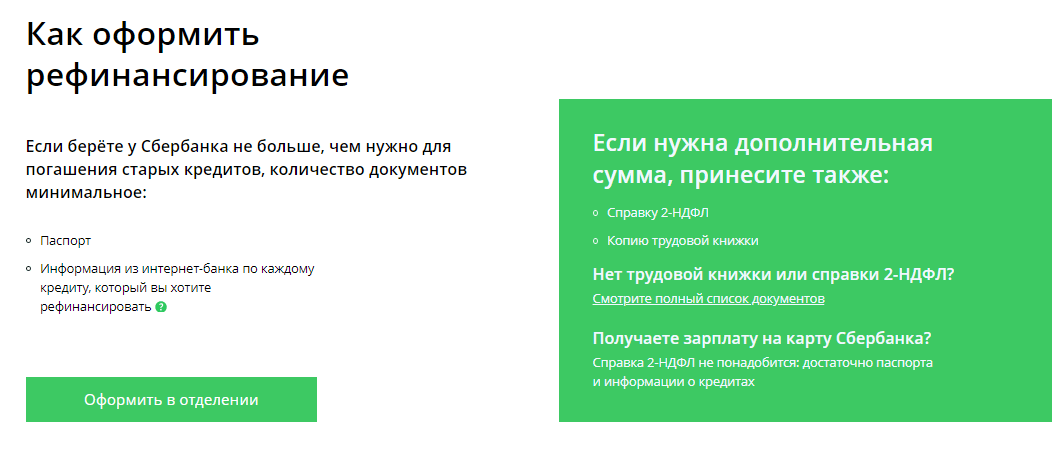

Чтобы подать заявку, нужно собрать стандартный пакет документов:

- паспорт (так как кредиты доступны только гражданам РФ – то внутренний российский паспорт);

- СНИЛС (нужен не везде);

- документ, подтверждающий доходы заемщика:

- справка по форме 2-НДФЛ;

- справка по форме банка;

- справка о размере пенсии.

- документ, подтверждающий занятость:

- заверенная копия трудовой книжки;

- заверенная копия трудового договора;

- выписка из электронной трудовой книжки (если клиент перешел на нее).

Если клиент получает зарплату на карту банка, обычно достаточно только паспорта (потому что все остальные данные у банка и так есть). Документы о занятости и доходах банк может запрашивать по своему усмотрению, а обязательными они будут лишь при сумме кредита более 500 тысяч рублей или 1 миллиона.

Что касается кредитного договора прежнего банка, для заявки он необязателен (хотя клиенту и стоит уточнить остаток долга). Например, в ВТБ достаточно показать реквизиты счета для погашения старого кредита (можно даже на экране телефона).

Что такое рефинансирование и как оно оформляется

Достаточно редко можно встретить ситуацию, когда банк идет на рефинансирование взятого у него же кредита. Собственно, самому банку это особо не за чем — вы взяли кредит под высокий процент и обслуживаете его, принося банку доход. Зачем терять деньги?

А вот увести клиента у банка-конкурента — другое дело. Чаще всего российские кредитные организации поступают именно так.

Банки предлагают перейти к ним с вашим кредитом, взятым у другого банка под высокие проценты, на более низкий процент. Понятно, что таким образом банк старается увести у конкурентов самых лучших клиентов. А кто самый лучший с точки зрения банка? Правильно, тот, кто аккуратно и вовремя вносит платежи по кредиту.

Для того чтобы оформить рефинансирование в другом банке, вам нужно будет предоставить в этот банк необходимые документы. Если рефинансирование одобряется, банк может сам погасить ваш кредит в другой организации либо выдать вам средства на гашение долга перед другим банком. Иногда банки даже никак не проверяют, погасили ли вы кредит в действительности или нет. По вашей кредитной истории без просрочек они и так верят вам.

Банк может одобрить вам кредит на более крупную сумму, чем тот, что вы рефинансируете. Тогда вы просто гасите один кредит и обслуживаете другой, распоряжаясь остатками денег на свои нужды.

Рефинансирование ипотечных кредитов — другой случай. В данной ситуации банки, которые выдали кредит на покупку жилья, часто сами идут навстречу клиентам и рефинансируют их кредиты. Правда, не очень часто.

Кроме того, в данном случае купленное жилье является предметом залога, поэтому, чтобы оформить рефинансирование такого кредита в другом банке, вам нужно будет добиться согласия своего банка и переуступки им залога другой организации.

Фото: pixabay.com

Фото: pixabay.com

В каких ситуациях стоит подавать заявку

Как поясняет Сергей Новиков, партнёр консалтинговой группы GRM, есть две основные причины рефинансирования кредитов как юридических, так и физических лиц. Первая — вынужденная: когда заканчивается срок погашения задолженности, кредитор требует исполнения обязательства, а заёмщик по каким-либо причинам долг погасить не может. Вторая — добровольная: когда заёмщик просто хочет улучшить условия кредита.

Варианты вынужденных причин физлиц:

Не хватает денег на регулярные платежи. Например, человек взял заём на три года вместо пяти, решил платить больше, но быстрее закрыть. Однако у него упал доход и прежние суммы стали неподъёмными. При этом вырастет объём итоговой переплаты. Но зато в глазах банка клиент останется «чист» и, если успешно закроет текущий заём, сможет претендовать на новый.

Нужно вывести имущество из-под залога — при ипотеке или автокредите. Условная машина остаётся в собственности банка до конца договора. Пользоваться ей можно, но не распоряжаться в полной мере без согласия банка. Например, продать сложно. Рефинансирование в этой ситуации оправдано, если остаток долга меньше половины изначальной суммы.