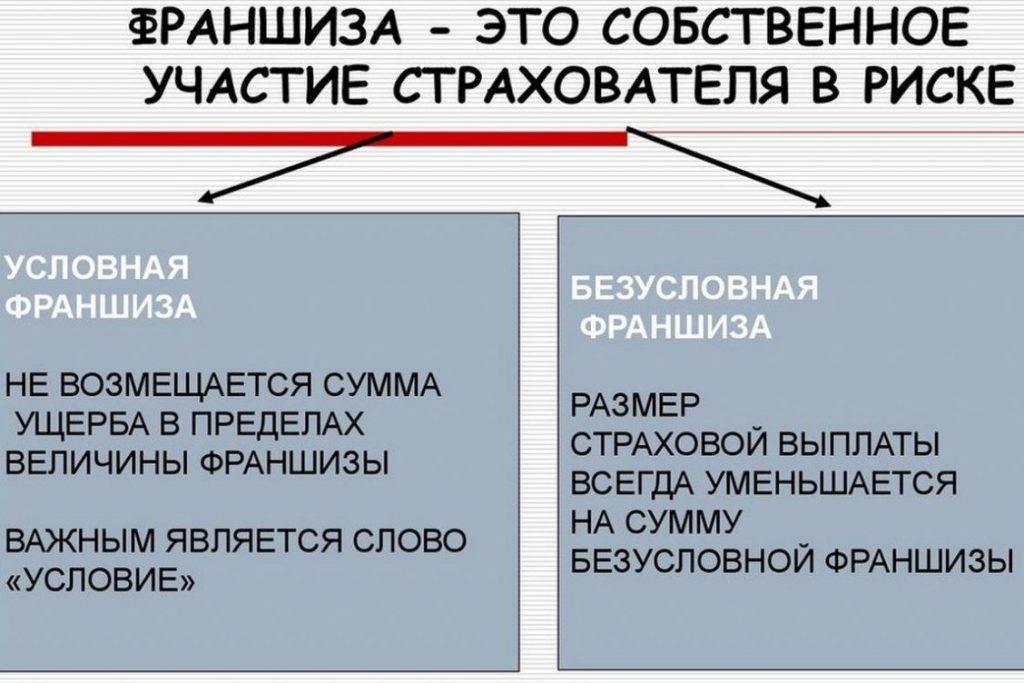

Какая она – франшиза?

Страховые компании предлагают своим клиентам несколько вариантов автострахования КАСКО с франшизой. Каждая из доступных версий обладает своими отличительными признаками, о которых необходимо знать.

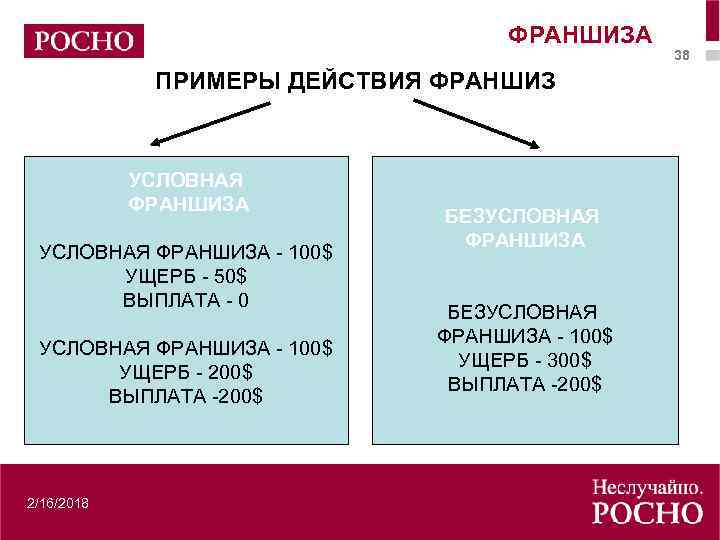

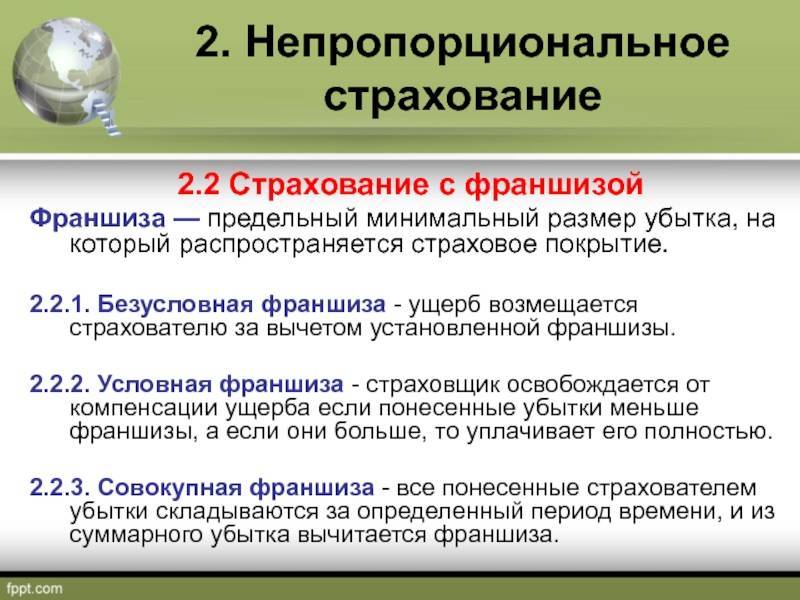

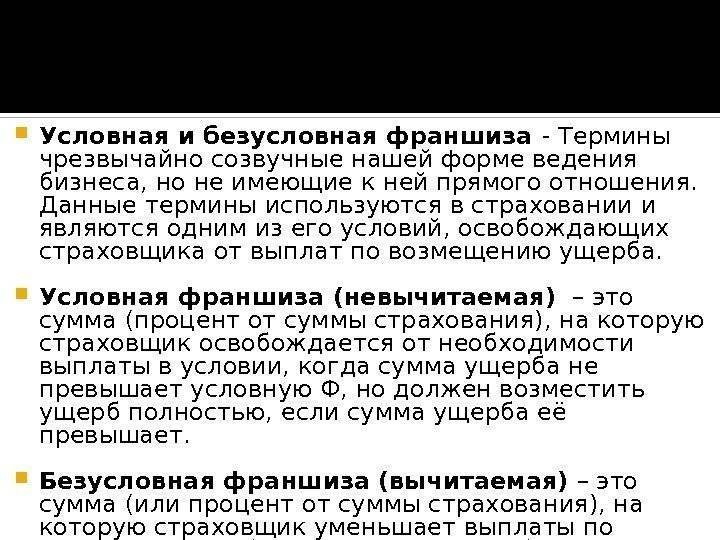

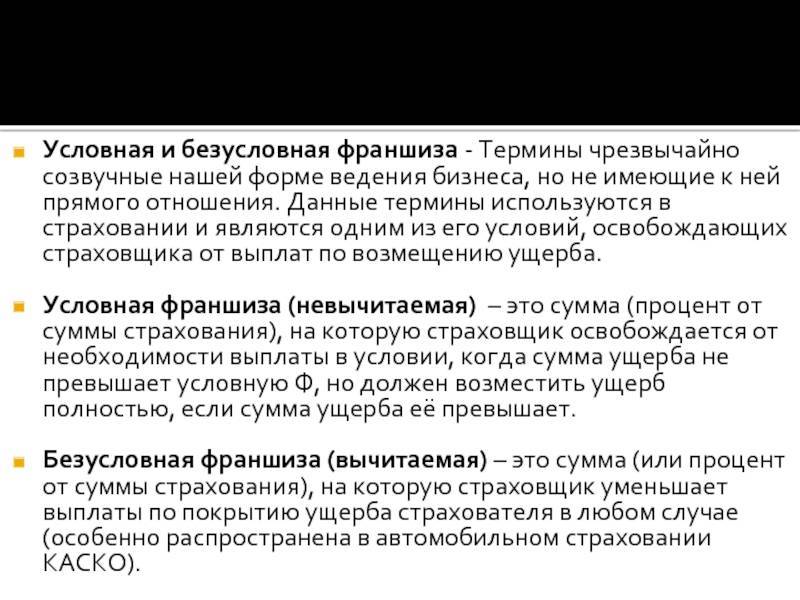

Условная

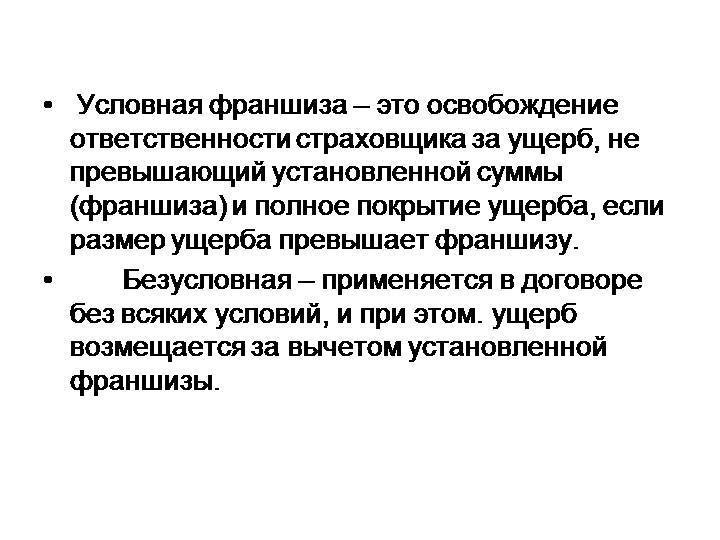

Такой вариант франшизы часто называется невычитаемым. Суть предложения заключается в том, что устанавливается определённый финансовый порог ущерба, за который автовладелец несёт ответственность самостоятельно.

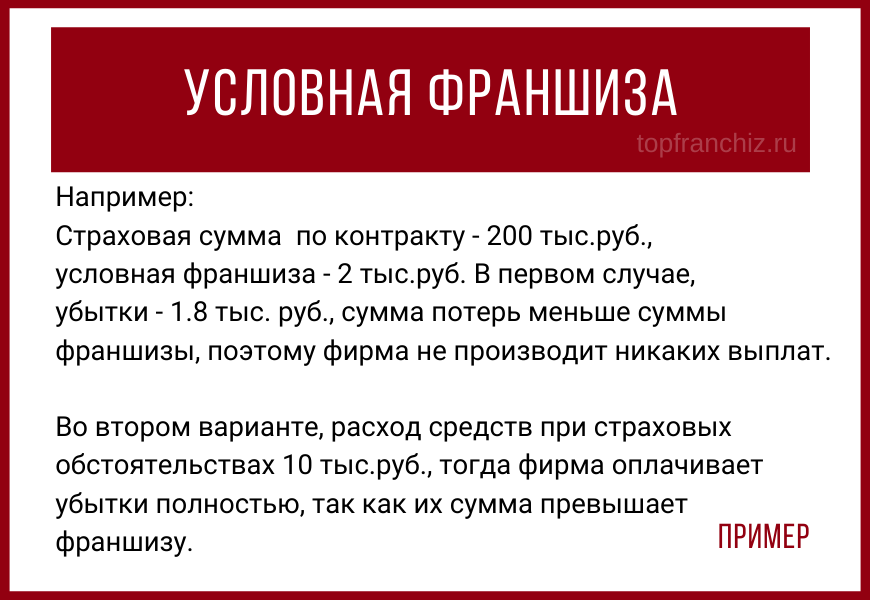

Например, если размер условной франшизы установлен в 7 000 рублей, то любой ущерб, не дотягивающий до этой планки, не возмещается страховой компанией. В случае, когда полученные автомобилем повреждения превышают установленную сумму, страховщик компенсирует ущерб в полном объёме.

Такой вариант безусловно выгоден и интересен собственникам авто, но страховые компании относятся к нему недоверчиво, и крайне неохотно включают в договор автострахования. Суть проста: страховщики опасаются мошенничества со стороны автовладельцев, когда размер урона искусственно завышается.

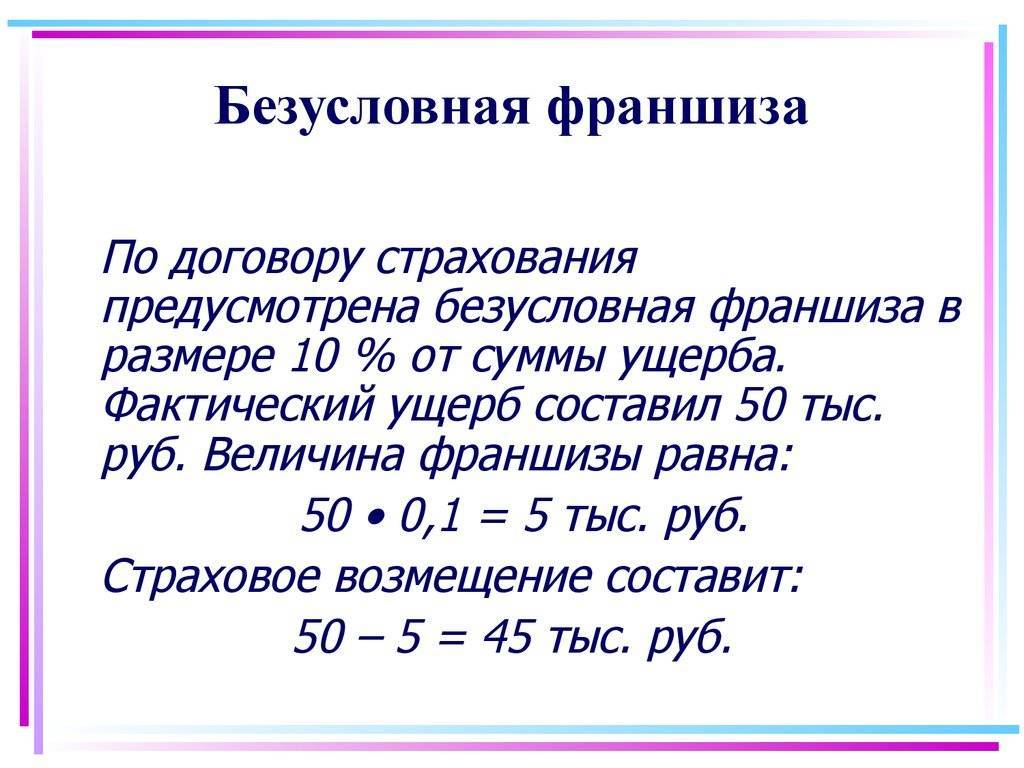

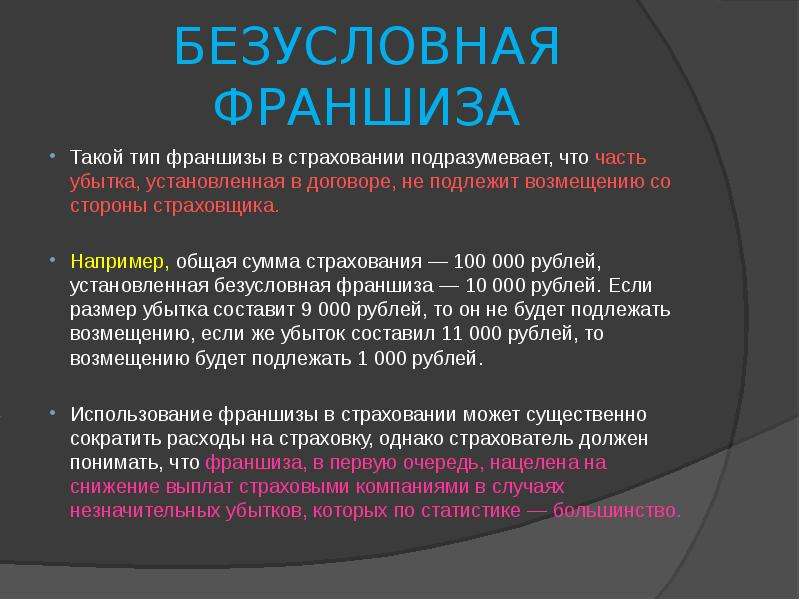

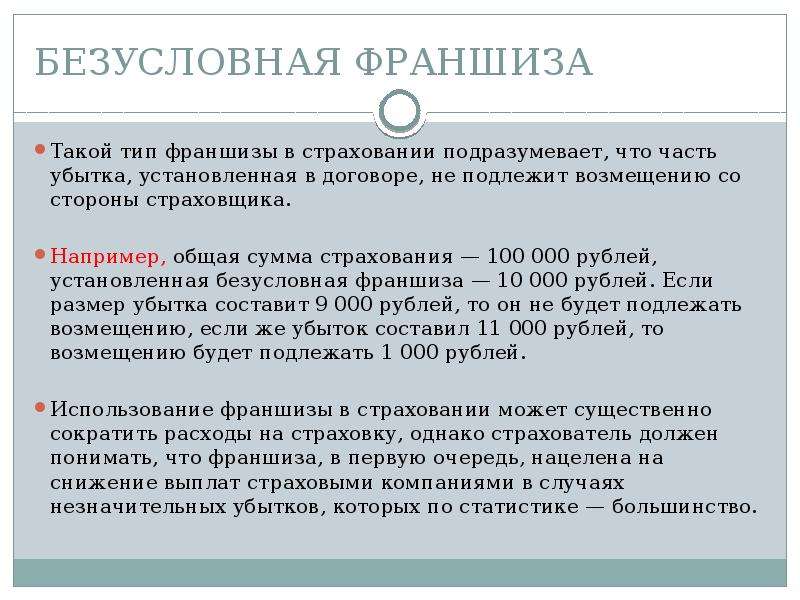

Безусловная

Особенностью такой франшизы является финансовое участие автолюбителя в устранении повреждений транспортного средства.

Если взять за основу установленную сумму в 7 000 рублей, то если ущерб ниже этого порога, собственник авто оплачивает ремонт самостоятельно.

Если размер повреждений превышает франшизу, то автовладельцу выплачивается компенсация за вычетом указанной суммы.

Например, если акт проведённой оценки установил, что стоимость ущерба составляет 23 000 рублей, компания выплатит только 16 000: рассчитанная сумма за вычетом франшизы.

Временная

Довольно интересный вид франшизы, который охватывает только определённый временной период, в течение которого действует страховка.

Например, автовладелец пользуется транспортным средством исключительно по будним дням, чтобы добраться до работы и обратно. В таком случае, страховать машину на выходные дни становится невыгодно, и временная франшиза становится оптимальным выходом из ситуации.

Полис на таких условиях обходится заметно дешевле, но здесь имеется существенный недостаток: ущерб, полученный в выходные дни, будет оплачиваться из собственного кармана в полном объёме.

Динамическая

Такой вариант предусматривает увеличение суммы, которую автовладельцы уплачивают самостоятельно с каждым последующим случаем обращения за страховыми выплатами.

Динамическая франшиза лучше всего подойдёт аккуратным водителям, которые редко становятся участниками ДТП.

Действует предложение по такой схеме:

- Первое обращение – ущерб полностью покрывается страховой компанией;

- Второе – от размера выплат удерживается 5%;

- Третье – удерживается 10%;

- Четвёртое и далее – 30-40% в зависимости от условий договора.

Льготная

Такой вариант появился сравнительно недавно, поэтому понятием льготной франшизы может обозначаться разный способ возмещения ущерба.

Суть такого предложения заключается в том, что в некоторых случаях, предусмотренная договором сумма не удерживается, а ущерб возмещается в полном объёме.

Наиболее распространённый вариант льготной франшизы: удержание суммы производится, если виновником ДТП является застрахованное лицо.

Регрессная

Суть такого варианта заключается в том, что при наступлении страхового случая, компания возмещает ущерб в полном объёме, но после возлагает на страхователя обязанность вернуть размер франшизы.

Такая практика широко применяется в договорах ОСАГО, когда потерпевший получает компенсацию в полном объёме, а после компания взыскивает франшизу с виновника аварии.

Временна́я франшиза

При временно́й франшизе, страховое возмещение не выплачивается, если срок действия оговоренного обстоятельства, могущего привести к наступлению страхового случая, был менее установленного. Временная франшиза обозначается в единицах исчисления времени. Если в договоре не определен тип временной франшизы (условная или безусловная), то она считается условной, то есть убытки, возникшие вследствие действия оговоренного обстоятельства дольше установленного срока, подлежат возмещению как если бы временная франшиза отсутствовала.

Wikimedia Foundation . 2010 .

Смотреть что такое «Условная франшиза» в других словарях:

См. Франшиза Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

— – франшиза, которая подразумевает, что в том случае, если убыток превысил установленный размер, то такой убыток возмещается полностью, очень редко используется российскими страховыми компаниями EdwART. Словарь автомобильного жаргона, 2009 … Автомобильный словарь

Условная франшиза — Условная франшиза(Franchise condition) — условие договора страхования, предусматривающее освобождение страховщика от обязанности выплачивать страховое возмещение, если размер убытка не превышает определенной в договоре суммы (франшизы), но… … Экономико-математический словарь

условная франшиза — Условие договора страхования, предусматривающее освобождение страховщика от обязанности выплачивать страховое возмещение, если размер убытка не превышает определенной в договоре суммы (франшизы), но он обязан возместить убытки полностью, если… … Справочник технического переводчика

У этого термина существуют и другие значения, см. Франшиза. Франшиза (в страховании) предусмотренное условиями страхования (перестрахования) освобождение страховщика (перестраховщика) от возмещения убытков страхователя (перестрахователя),… … Википедия

Границы отклонения количества поставленного товара от ука занного в договоре; выражается в процентах. Словарь финансовых терминов. Франшиза * Предусмотренное условиями страхования освобождение страховщика от возмещения убытков, не превышающих… … Финансовый словарь

— (фр. franchise льгота) 1) право на создание коммерческой фирмы, продажу товаров и оказание услуг в порядке коммерческой концессии (см. Договор коммерческой концессии); 2) одно из условий страхования; освобождает страховщика от возмещения убытков … Юридический словарь

ФРАНШИЗА, УСЛОВНАЯ — франшиза, устанавливаемая в процентах от страховой суммы или в абсолютной величине, при которой страховщик освобождается от ответственности за ущерб, не превышающий установленной суммы франшизы, и должен возместить ущерб полностью, если его… … Большой экономический словарь

ФРАНШИЗА — (фр. franchise льгота, вольность) 1) предусмотренная условиями страхования часть убытков лица, страхующего имущество, не подлежащая возмещению со стороны страховщика. Устанавливается либо в процентах к страховой сумме, либо в абсолютном размере.… … Юридическая энциклопедия

Франшиза — предусмотренное условиями страхования освобождение страховщика от возмещения убытков, не превышающих определенный размер. Различают два вида франшиза: условная (не вычитаемая) и безусловная (вычитаемая). Устанавливается в виде процентов к… … Краткий словарь основных лесоводственно-экономических терминов

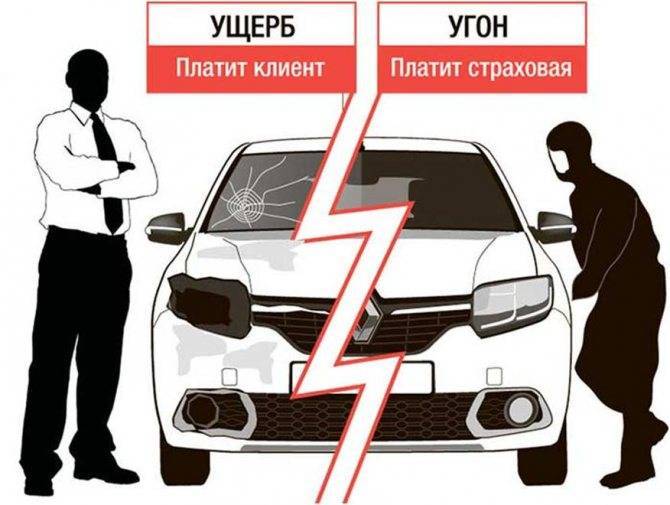

Страхование автотранспорта по КАСКО получает все большее распространение, особенно в случаях приобретения нового автомобиля через автосалоны. Такой факт обусловлен не только удобством самой услуги страхования и её стоимостью, но и тем, что банки, выдающие автокредит, ставят необходимым условием для его получения обязательное страхование по КАСКО покупаемого автомобиля на весь период кредитования.

Несмотря на многие свои достоинства, этот вид страхования сохраняет свой главный недостаток, выражающийся в его дороговизне для среднего потребителя. Средняя стоимость годового полиса КАСКО составляет около 10% цены автомобиля, что выражается довольно солидной суммой при постоянной тенденции роста цен на новые автомашины. Только это сдерживает большинство автомобилистов в стремлении застраховать свой автомобиль от различных рисков.

На этом фоне всё больше автовладельцев начинают интересоваться, что такое франшиза в страховании автомобиля в общем смысле, и более конкретно, что такое франшиза при страховании КАСКО. Эта услуга предоставляет возможность покупателю получить существенную скидку на приобретение полиса страхования. Насколько это выгодно, когда можно воспользоваться этой услугой и как за неё расплачиваться – эти вопросы постараемся выяснить в следующем ниже материале.

Страхование КАСКО с франшизой

Страхование КАСКО — добровольный вид страхования автомобиля, дающий право на компенсацию в случае аварии, кражи или повреждения. Такая льгота позволяет страхователю сэкономить на оформлении полиса — КАСКО с франшизой обходится дешевле.

Чтобы понять выгоды применения франшизы, воспользуйтесь онлайн-калькулятором на сайте banki.ru. Потребуется ввести:

- марку и модель автомобиля;

- год выпуска;

- мощность двигателя;

- модификацию;

- начало действия полиса;

- дату начала использования автомобиля;

- примерную стоимость;

- взят ли автомобиль в кредит;

- установлена ли в нём противоугонная система;

- где автомобиль стоит в ночное время;

- на какой размер франшизы согласен автовладелец — от 5 до 50 тысяч рублей;

- как автомобиль направляется на ремонт;

- количество водитель;

- данные первого водителя.

Стоимость страховки определяется в том числе наличием франшизы и её размером.

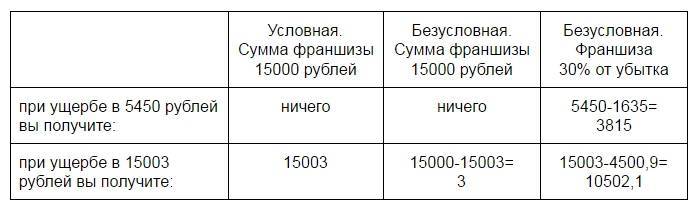

Как рассчитать франшизу при автостраховании правильно

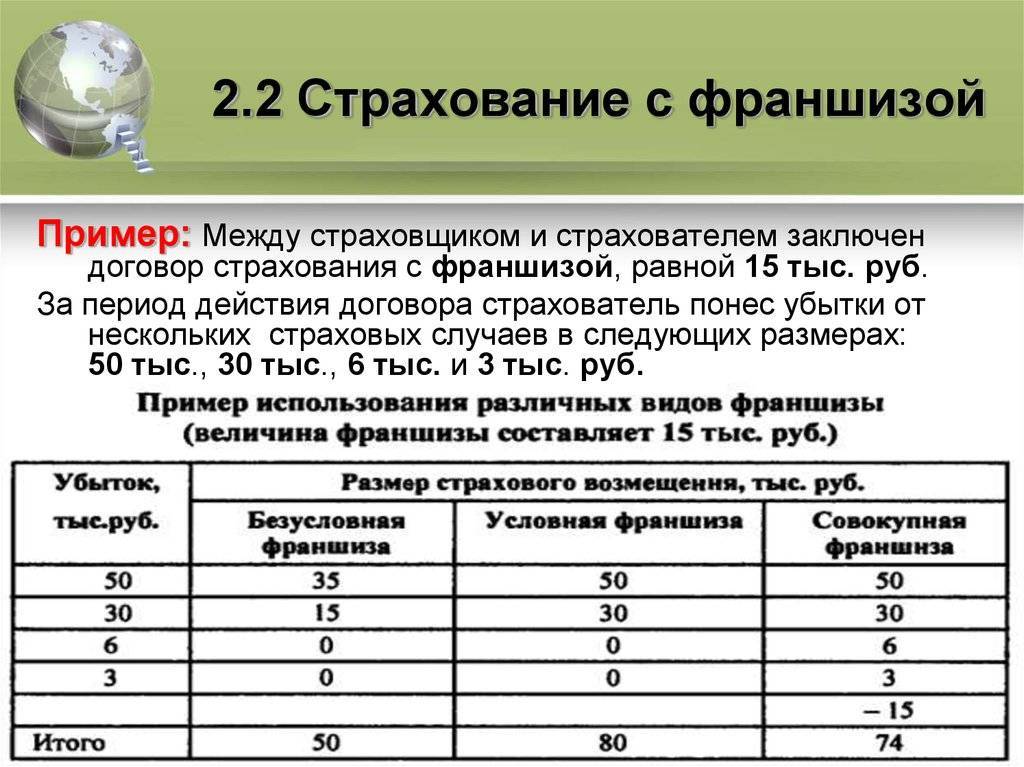

Для правильного расчета франшизы при автостраховании нужно опираться на три параметра, указанные в договоре. Это страховая сумма, процентное выражение франшизы и вид выбранной франшизы.

Рассмотрим на примере. Начальные данные:

- Сумма страховки — 1 000 000 рублей.

- Размер франшизы 0,06% от суммы страховки. Значит размер франшизы равен 1 000 000×0,06% = 600 рублей.

- Размер франшизы может быть в процентах от величины ущерба, допустим 20%.

Расчет выплат будет зависеть от вида франшизы и размера ущерба:

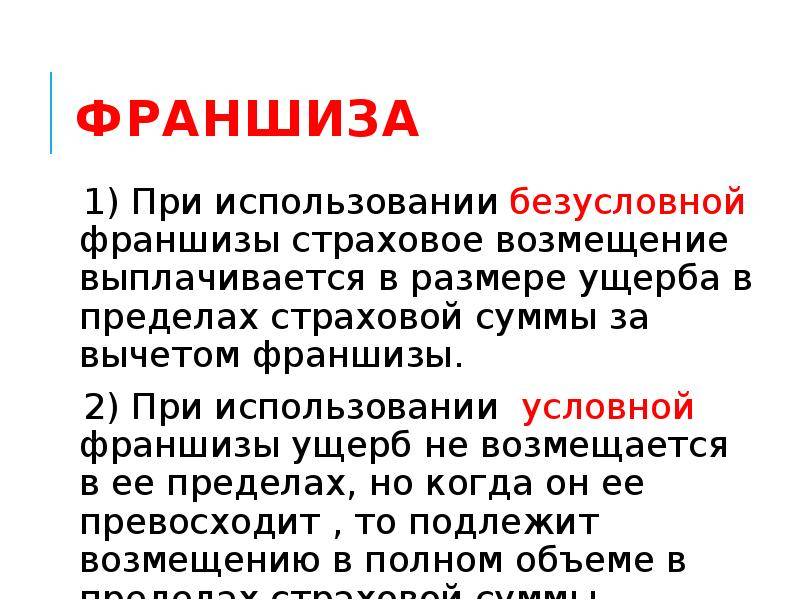

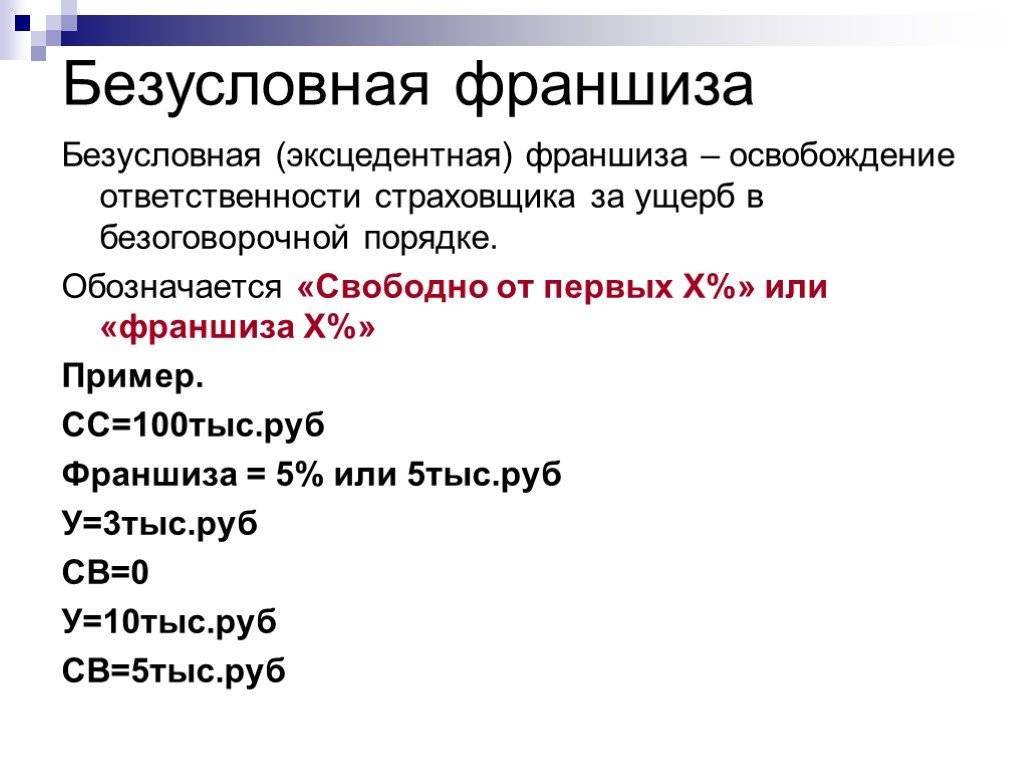

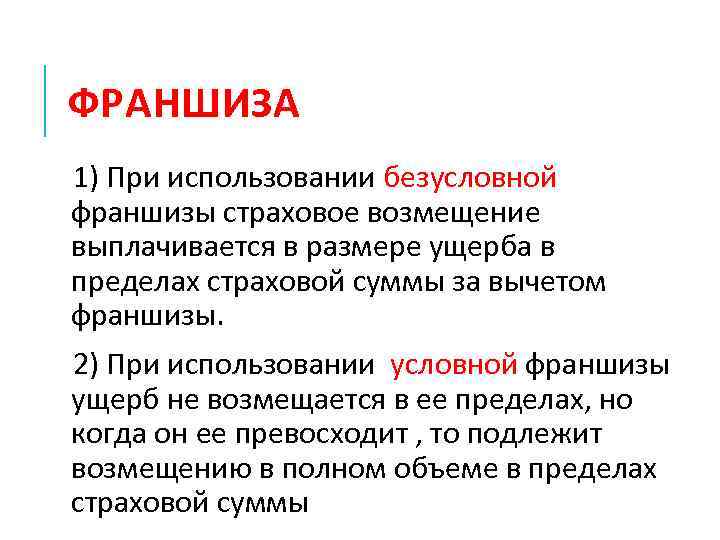

- Вариант № 1. Чаще всего применяется безусловный вид (вычитаемый), при котором от суммы ущерба отнимается размер франшизы. Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1 400 рублей (2 000 — 600). Если ущерб составил 300 рублей, то страхователю компенсация не положена — нет превышения франшизы.

- Вариант № 2. Безусловный вид (в процентах). Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1 600 рублей (2 000 — 20% = 1600). Если ущерб составил 300 рублей, то страхователю полагается 240 рублей (300×20% = 60).

Конечно, возможен и третий вариант — условная франшиза.

Однако ее практически не применяют для страхования авто. Причины просты и банальны. Участились случаи мошенничества со стороны страхователей, которые небольшой убыток старались увеличить «искусственным» путем, чтоб получить полную выплату (100%). Именно этот вид считается самым интересным для автовладельцев.

Многие владельцы личных транспортных средств мечтают сэкономить деньги на страховании. Для того чтобы мечта стала реальностью, подходит франшиза страховка КАСКО.

Попробуем выяснить, что она собой представляет и как правильно ею воспользоваться. Выясним, что такое франшиза при каско простыми словами, в чем ее преимущества и основные недостатки.

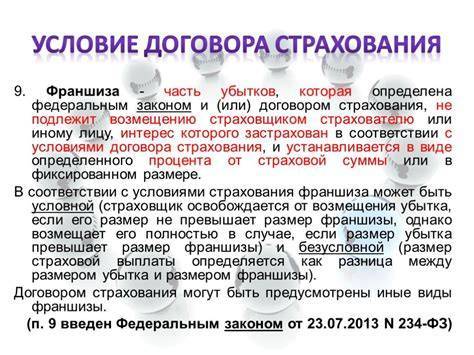

Важно! Франшиза — одна из разновидностей договора автострахования, подразумевающая освобождение от выплат фиксированной суммы страховой компании. Размер суммы оговаривается обеими сторонами в момент составления и подписания контакта. Владелец автомобиля на себя берет некоторую часть убытка, получая при этом весьма существенную скидку в процессе оформления такого страхового полиса:

Владелец автомобиля на себя берет некоторую часть убытка, получая при этом весьма существенную скидку в процессе оформления такого страхового полиса:

Размер суммы оговаривается обеими сторонами в момент составления и подписания контакта. Владелец автомобиля на себя берет некоторую часть убытка, получая при этом весьма существенную скидку в процессе оформления такого страхового полиса:

Важно! Компенсация своими средствами небольших убытков, понесенных в результате ДТП (при страховых случаях) дает возможность существенно экономить время, отпадает необходимость ходить в страховые компании, к тому же вы сэкономите на стоимости автостраховки. Ее можно установить как процент от цены застрахованного автомобиля, назначить определенную сумму, в зависимости от пожелания страхователя. Ее можно установить как процент от цены застрахованного автомобиля, назначить определенную сумму, в зависимости от пожелания страхователя

Ее можно установить как процент от цены застрахованного автомобиля, назначить определенную сумму, в зависимости от пожелания страхователя.

В российском законодательстве нет такого понятия, но при обращении в судебные инстанции, можно рассчитывать на положительный исход дела.

Совет! При заключении договора внимательно читайте все правила страхования, только потом заверяйте документ личной подписью.

В чем выгода таких полисов для обычных владельцев транспортных средств:

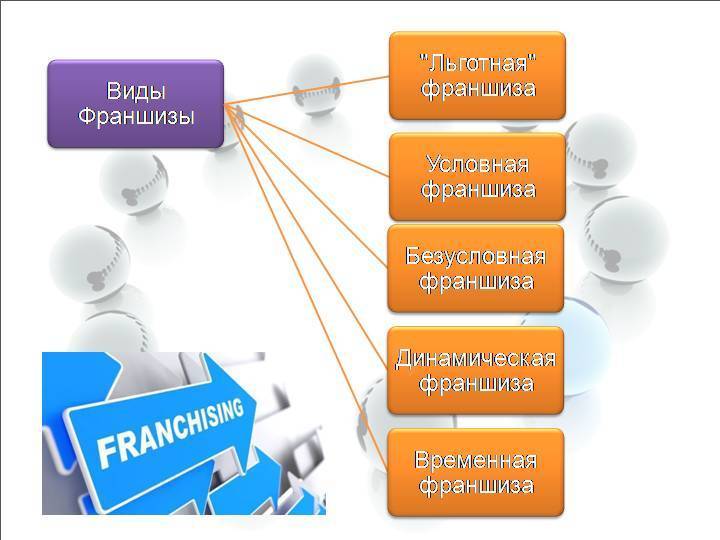

Разновидности франшизы

Существует много типов франшиз. Два из них (условная, безусловная) закреплены законодательно. Другие (временная, динамическая, ситуационная) описаны в правилах страхования СК. КАСКО может сочетать несколько таких оговорок, которые применяются вместе или по отдельности при исчислении суммы компенсации.

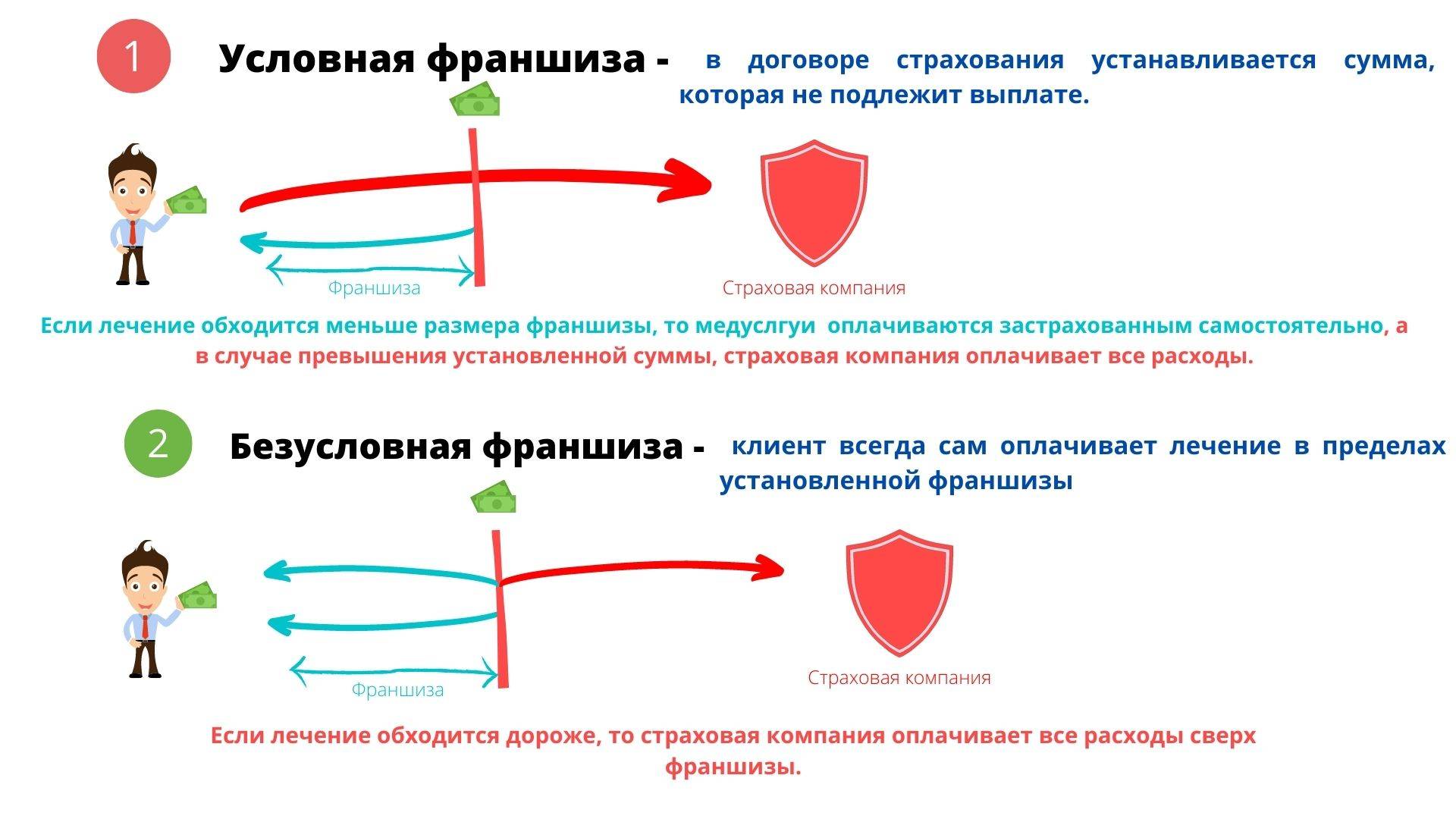

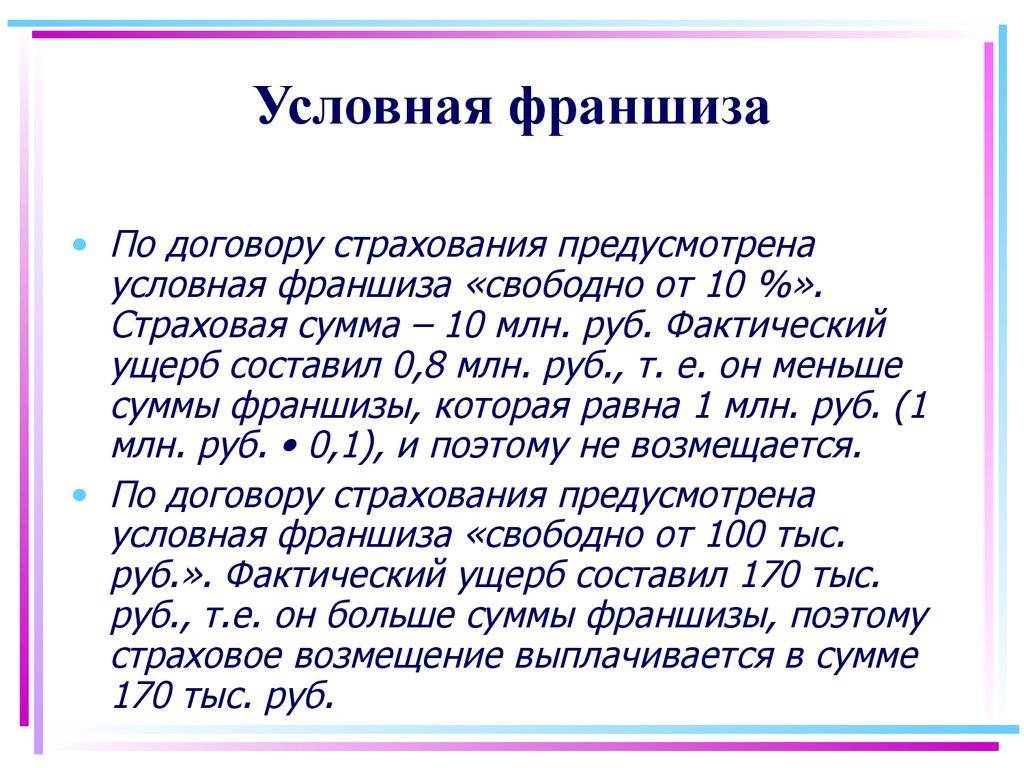

Условная

Этот тип предусматривает, что автовладелец ремонтирует машину за свой счет, если стоимость восстановления не превышает размер франшизы. Если она больше, все оплачивает СК.

Пример: КАСКО куплено с франшизой в 10 тыс. р. Водитель попал в ДТП, стоимость ремонта 9 тыс. р. Он оплачивает его сам. Если размер убытков 11 тыс. р., страховая компания восстанавливает авто полностью за свой счет или выплачивает эту сумму клиенту.

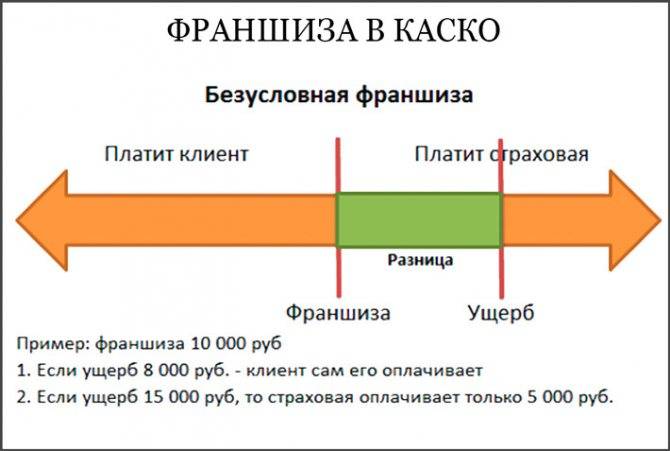

Безусловная

В этом случае СК выплачивает собственнику авто или станции техобслуживания разницу между стоимостью восстановления машины и франшизой.

Пример: КАСКО куплено с условием освобождения от части выплаты в 15 тыс. р. Водитель попал в аварию, стоимость ремонта 12 тыс. р. Он проводит его за свой счет. Если размер убытков 20 тыс. р., страховая компания переводит клиенту или СТОА 5 тыс. р.

Безусловная франшиза наиболее выгодна компаниям: она учитывается каждый раз при наступлении страхового события. Поэтому ее применяют по умолчанию, если клиент и СК не обговаривают условия в договоре. Есть компании, которые используют только такой тип (“Либерти Страхование”).

Временная

Такая франшиза “работает” только в определенный период, например с понедельника по пятницу. СК не платит за ремонт повреждений, которые случились в другое время, независимо от величины ущерба.

Динамическая

Особенность такой франшизы – ее размер меняется в зависимости от количества страховых событий. Стороны могут договориться, например, что условие начинает действовать со второго возмещения ущерба, а в первый раз СК компенсирует его полностью.

Размер франшизы вырастает или остается прежним. Например, при первой аварии страховщик полностью компенсирует урон, при второй – меньше на 5 % от суммы покрытия, при третьей – на 7 %, при четвертой и более в год – на 15 %. Такой тип франшиз применяется в “Росгосстрахе”, СК “Согласие”, ВСК.

Пример: стоимость авто (размер покрытия) 500 тыс. р. Договором автоКАСКО определена возрастающая франшиза: 0%, 5%, 7%, 15%. Страхователь попал в ДТП 4 раза за год. После каждой аварии он получал:

- 50000 – 0*500000 = 50000.

- 50000 – 5%*500000 = 25000

- 50000 – 7%*500000 = 15000

- 50000 – 15%*500000 = -25000. Страхователь ничего не получил.

Ситуационная (льготная)

Применяется в зависимости от характера страхового события. Договором КАСКО может быть установлено, что условие действует, если водитель или собственник авто – виновник ДТП. Частичное освобождение от компенсации по ситуации предлагают “Росгосстрах”, СК “Ренессанс Страхование”.

Тем не менее договор может предусматривать использование франшизы, если ущерб повлекли грубая неосторожность клиента или нарушение условий соглашения по КАСКО (то есть в случае, когда по закону СК вправе отказать в выплате). Это также одна из ситуационных франшиз

Агрегатная

Стороны определяют общий размер франшизы, который страхователь готов оплатить из своего кармана. СК ничего не возмещает, пока эта сумма не исчерпана. Такой тип использует, например, “Росгосстрах” в страховке по программе “Эконом”.

Пример: договором установлено, что размер агрегатной франшизы равен 30 тыс. р. Водитель попал в ДТП с ущербом в 10 тыс. р. и возместил его полностью. Потом он стал участником второй аварии, стоимость ремонта составила 15 тыс. р. Он снова проводит его за свой счет: 10000+15000 = 25000 р. – это меньше, чем 30000 р.

После третьего ДТП ущерб превысил 25 тыс. р. Водитель оплачивает остаток по франшизе (30000-10000-15000) = 5000 р., остальное компенсирует СК. Далее все страховые случаи покрывает СК в полном объеме, так как франшиза исчерпана.

Виды КАСКО с франшизой

Хоть возможность оформить КАСКО с франшизой предоставляют далеко не все страховые компании, но все же список их весьма велик. Разные страховые предлагают целый перечень страховок, среди которых каждый найдет что-то для себя. Но сразу стоит отметить, что всех их объединяет франшиза, та не выплачиваемая сумма, устанавливаемая индивидуальным договором. А теперь давайте рассмотрим какие же бывают виды страховок с франшизой.

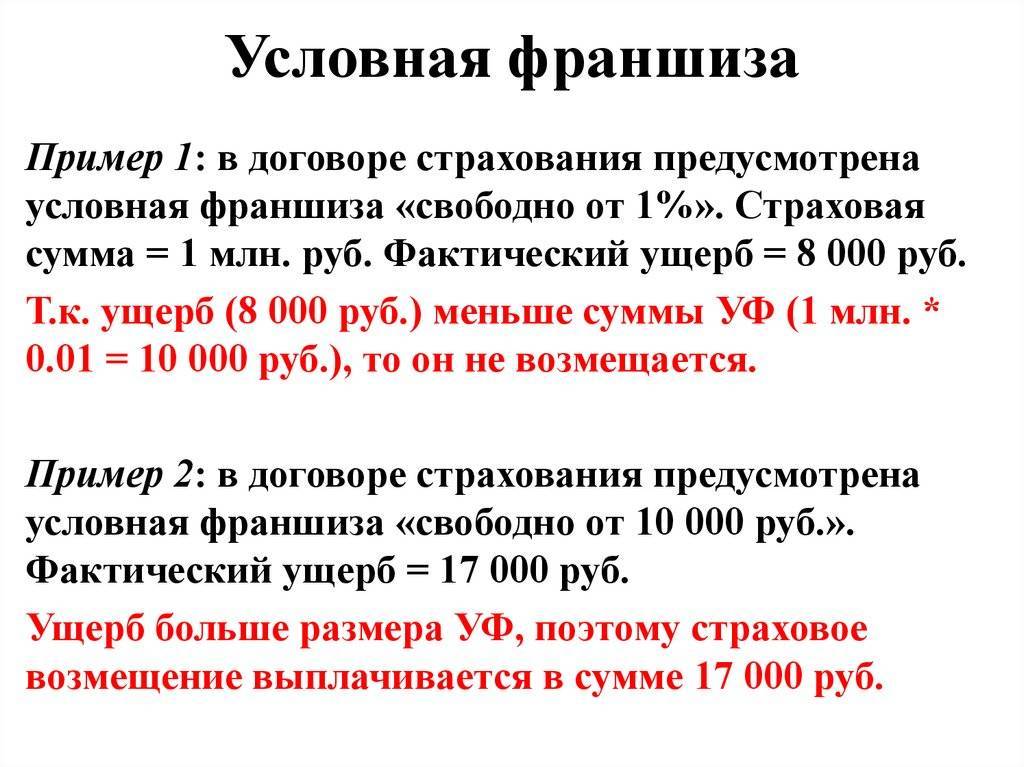

Условная франшиза

Это вид страхования, при котором размер франшизы, установленный договором, позволяет страховой не оплачивать мелкий ремонт, а автовладельцу не портить стою страховую историю незначительными царапинами или легкими ударами.

То есть, в рамках зафиксированной суммы франшизы, автовладелец самостоятельно покрывает причиненный ущерб автомобилю без привлечения СК. При возникновении страхового случая с ущербом, выше заявленного франшизой, страховая в полном объеме компенсирует необходимый ремонт.

На практике это выглядит так: страховая заключила договор по КАСКО с условной франшизой в размере 20 тыс. рублей.

Первый вариант: водитель попал в ДТП и размер его ущерба оценен в 19 тыс. рублей. В таком случае ремонт должен проводиться полностью за счет средств владельца автомобиля, а страховая не участвует ни в документальных ни в финансовых вопросах, касающихся ремонта.

Второй вариант: размер ущерба оценен в 21 тыс. рублей. В таком случае все финансовые вопросы по возмещению ущерба будет решать исключительно страховая компания в полном объеме.

К справке! На практике такой вид страхования встречается редко, хоть он и выгоден обеим сторонам. Но при этом риски страховой значительно выше, ведь существует множество лазеек для мошенников. Так, сумма ущерба может быть искусственно увеличена и страховая не сможет избежать страхового случая.

Безусловная франшиза

Этот вид страховки рассчитан на постоянное участие страхующегося в вопросах, касающихся компенсации страхового случая. Причем это участие может быть выражено как в процентном соотношении, так и в фиксированной сумме.

Так, с фиксированной ставкой в 10 тыс. рублей, при наступлении страхового случая, сумму ущерба ниже этого значения полностью покрывает сам страхующийся. Если сумма ущерба значительно выше, к примеру, 70 тыс. рублей, тогда он получает возмещение в размере 60 тыс., то есть за вычетом франшизы.

Если участие предполагает процентное выражение, тогда застрахованный выплачивает часть от ущерба при каждом страховом случае. К примеру, ущерб оценен в 10 тыс. рублей, а долевое участие предполагает 12% франшизу, то клиенту из своего кармана придется доплатить 1200 рублей.

Франшиза временная

Особенность этого вида франшизы в периодичности действия страховки. То есть, она действует в строго установленное время, к примеру: будни или выходные, день или ночь, зима или лето и другое.

Преимущество — возможность серьезно сэкономить на полной страховке. Но и сразу недостаток — если машина была повреждена во время отсутствия страховки (страхуются рабочие дни, а выходные нет), к примеру, в выходной, тогда ремонт полностью ложится на плечи страхующегося.

К справке! Такой вид страховки действительно оправдан, если машина используется только в определенные временные периоды.

Динамичная

Еще один вид страховки с уникальными привлекательными условиями для автомобилистов с высокими водительскими навыками. При этом виде страхования первый страховой случай оплачивается полностью, а начиная со второго действует процентная франшиза, которая постепенно повышается в зависимости от учащения случаев ДТП.

То есть, за первую аварию СК компенсировала все убытки, на второй раз она компенсирует ущерб за вычетом, к примеру, 5%, а дальше он постепенно повышается на 3-5% после каждого следующего происшествия.

Льготная франшиза

Она работает только в случаях, если виновник аварии третья сторона. Так, если застрахованный уверен в уровне своего мастерства вождения, и не доверяет исключительно другим участникам дорожного движения, тогда можно получить такую страховку и рассчитывать на возмещение за нанесенный вам вред другой стороной. Но в случае установления вины клиента, СК откажет в возмещении ущерба в полном объеме.

Что лучше выбрать?

Несмотря на то, что в сфере страхования видов договоров коммерческой концессии достаточно много, на практике чаще всего встречаются две – это условная и безусловная. Что касается динамичной, временной и других видов, то они встречаются очень редко, и, преимущественно, в предложениях только конкретным клиентам и юридическим лицам. Какой вид сотрудничества выбрать – условную или безусловную решает только покупатель.

Однако стоит заметить, что полис безусловной франшизы стоит несколько дешевле, так как в любом случае, некоторую часть денежных средств всё-таки будет вносить клиент страховой компании. В случае, если речь идет об условной франшизе, то здесь при большом ущербе для транспортного средства все убытки возмещает страховая компания, оставляя бюджет клиента нетронутым.

Этим и обусловлена увеличенная стоимость полиса комплексного страхования кроме ответственности относительно условной франшизы. Надеемся, что данная статья помогла вам разобраться в нюансах приобретения полиса комплексного автострахования вместе с франшизой (более подробно и плюсах и минусах КАСКО с франшизой мы рассказываем в этом материале). Теперь, взвесив все за и против, а также рассмотрев массу вариантов, вы найдёте для себя оптимальный страховой продукт.

Однако, рекомендуем вам проводить сравнение сразу нескольких предложений от нескольких страховых компаний

Обращайте внимание на скидки и акции. Суммируя все вышесказанное, надеемся, что страховка обойдется вам не дорого, а действовать будет эффективно

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

От чего зависит стоимость

Стоимость полиса КАСКО с безусловной франшизой зависит, в первую очередь, от следующих факторов:

- возраст, а также стаж водителя;

- количество лиц, допущенных к управлению автомобилем;

- наличие аварий, компенсационных выплат в ближайших год или два;

- наличие противоугонной системы в автомобиле, спутниковой навигации, иного дополнительного оборудования;

- место и условия хранения автомобиля.

Больше всего на цену полиса КАСКО с франшизой рассматриваемого типа влияет возраст и стаж водителей, допущенных к управлению.

Чем большее количество лиц может управлять автомобилем, тем меньше вероятность безаварийной езды. Поэтому чем больше водителей вписано в полис, тем больший повышающий коэффициент используется. Многие СК позволяют себе увеличить цену на полис КАСКО в два раза, если количество вписанных в полис лиц больше двух.

На стоимость полиса очень сильно влияет страховая история

В большинстве компаний во внимание берут последний год: присутствуют ли аварии, каков размер компенсационных выплат

Чем большее количество дорожно-транспортных происшествий имеется на счету у водителей, тем дороже ему обойдется КАСКО.

Также минимальный размер безусловной франшизы будет очень велик. В некоторых случаях компания может вовсе отказать в оформлении полиса КАСКО, если клиент показал себя как неблагонадежный, убыточный. Разрешить данную проблему можно только путем обращения в иную страховую.

Чем серьезней защищен автомобиль от угона, тем ниже стоимость страховки. Так, наличие продвинутой противоугонной системы и системы спутникового слежения позволяет порой снизить стоимость полиса КАСКО с безусловной франшизой практически в полтора раза.