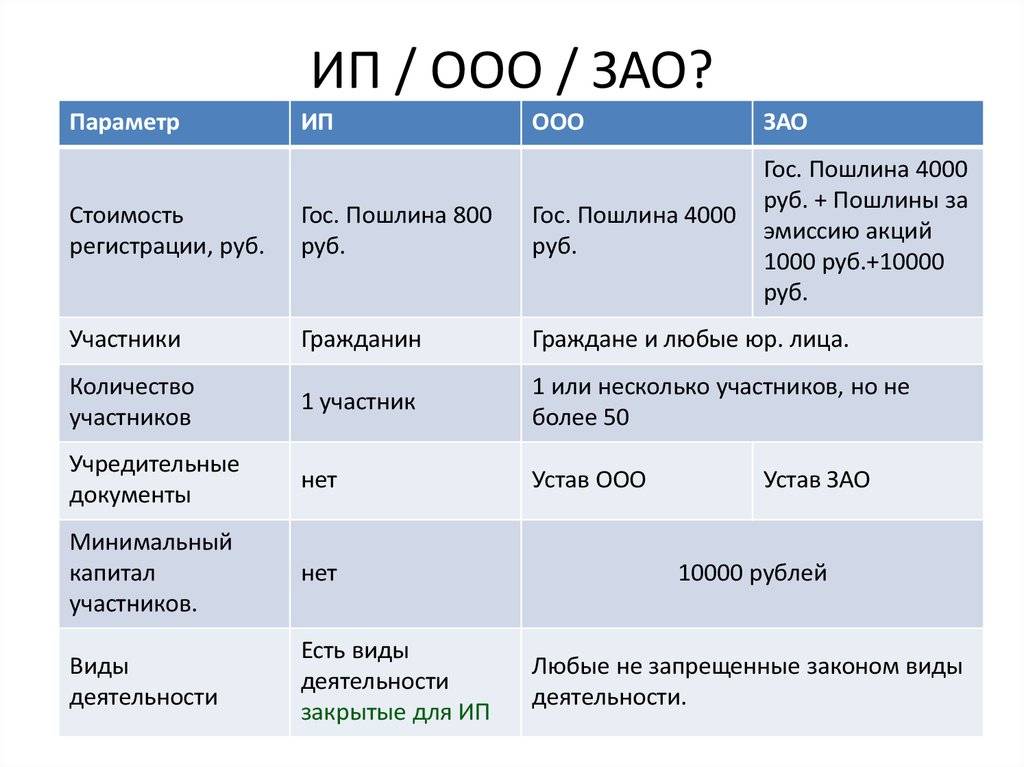

Регистрация ПБОЮЛ в 2019 г.

Чтобы лучше разобраться с тем, что такое ПБОЮЛ, следует изучить порядок его постановки на учёт в 2019 г.

Чтобы физическому лицу успешно пройти регистрацию в качестве предпринимателя, который не открыл юридическое лицо, ему нужно выполнить следующие шаги:

- выбрать конкретные виды деятельности, которыми бизнесмен будет заниматься;

- представить в налоговую необходимые документы;

- зарегистрировать подготовленные деловые бумаги;

- сделать выбор оптимального варианта налоговой системы;

- заказать в специальной организации изготовление оттиска печати;

- встать на учёт в инспекции и в различных внебюджетных фондах, регистрация в которых также обязательна.

В инспекцию нужно подать такие документы:

- копию паспорта;

- 3 фото, имеющие размер 3 х 4 см;

- квитанцию, в которой подтверждён тот факт, что налогоплательщик уплатил в бюджет государственную пошлину;

- заявление на предоставление определённого налогового режима;

- заявление на внесение физического лица в Единый реестр ИП;

- 3 оттиска печати.

После того как прошла регистрация ПБОЮЛ, инспекция вносит гражданина РФ в ЕГРИП. Также налоговая присваивает бизнесмену ИНН. После этого, предприниматель должен встать на учёт в ПФР, ФСС и иных фондах.

Из вышеперечисленной информации можно сделать несколько выводов:

- термины «ПБОЮЛ» и «ИП» идентичны друг другу. Они есть в различных законах и кодексах РФ;

- «Индивидуальный предприниматель» — понятие, которое заменяет термины «ПБОЮЛ» и «Частный предприниматель»;

- создать ПБОЮЛ может каждый бизнесмен, имеющий все нужные документы и разрешения.

В итоге, рассмотрев все преимущества и недостатки ПБОЮЛ, можно открыть своё дело и начинать заниматься малым бизнесом в 2019 г.

Режимы налогообложения

Зная, кто это — ПБОЮЛ, выясним, какие системы отчисления взносов ФНС актуальны для него. Российское законодательство сегодня позволяет ИП выбрать наиболее подходящий для него режим налогообложения из списка:

- ОСН (общая система) — действительна по умолчанию.

- УСН (упрощенный режим) — возможен при одном условии: годовой доход не заходит за 60 млн рублей.

- Патент (разновидность УСН) — допускается выбрать только при соблюдении двух условий. Первое — в регионе, где зарегистрирован ИП, действует таковой режим. Второе — его вид деятельности позволяет выбрать патент, а число сотрудников и годовой доход не превышают установленных для режима лимитов.

- ЕНВД (единый налог на вмененный доход) — только для конкретных сфер бизнеса, чей список утвержден законодательством.

ЕСХН (единый сельхозналог) — предусмотрен для предпринимателей, занятых в производстве фермерской продукции.

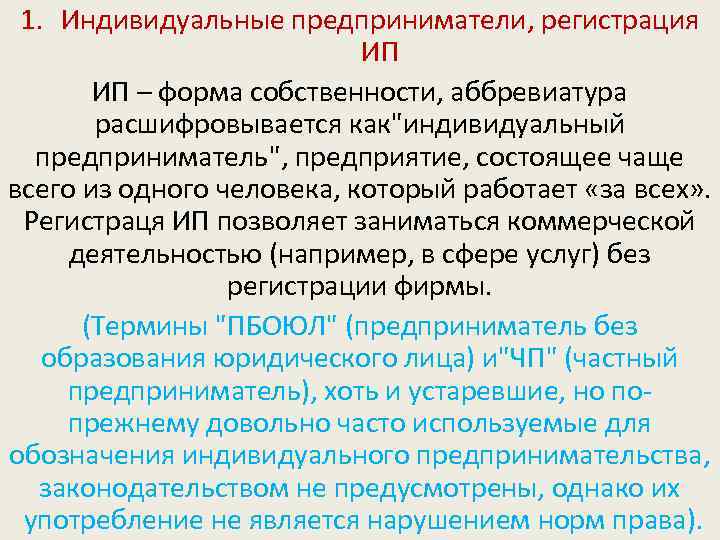

Что такое ИП?

Индивидуальный предприниматель — физическое лицо, получившее государственную регистрацию в установленном порядке, которое осуществляет предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Лица, не зарегистрировавшие свою предпринимательскую деятельность, несут ответственность в соответствии с действующим законодательством.

Ниже приведена выдержка из п.2 ст.11 Налогового Кодекса Российской Федерации:

«Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями».

В законах Российской Федерации термины «ПБОЮЛ» и «ИП» являются равнозначными. Ранее понятие «ПБОЮЛ» соответствовало понятию «частный предприниматель», но постепенно оба эти термина были заменены термином «индивидуальный предприниматель».

Подтверждение этому находим в Гражданском и Налоговом кодексе.

В Гражданском кодексе РФ (Ч.1) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 21.07.2005) существует статья 23, посвященная предпринимательской деятельности:

«Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя».

В Налоговом кодексе РФ (Ч. 2) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 21.07.2007, с изм. от 22.07.2005) (с изм. и доп., вступившими в силу с 26.08.2005) статья 11. Институты, понятия и термины, используемые в настоящем Кодексе:

…2. Для целей настоящего Кодекса используются следующие понятия: индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты.

К тому же c 01.01.2005 года был утвержден ЕГРИП (единый государственный реестр индивидуальных предпринимателей). В реестр вносятся и регистрируются данные об ИП, а не о ПБОЮЛ. Таким образом, начиная с 2005 года, ПБОЮЛ больше не существует.

Из всего вышеизложенного можно сделать следующие выводы:

- Понятия «ПБОЮЛ» и «ИП» — идентичны и равнозначны (оба понятия встречаются в законах РФ, в Налоговом и Гражданском кодексах).

- «ИП» — термин, который заменил понятия «ПБОЮЛ» и «частный предприниматель».

- На сегодняшний день существует возможность применения такой терминологии как:

- ИП и ПБОЮЛ;

- ИПБОЮЛ.

Все вышеперечисленные термины являются синонимами.

Бухгалтерская отчетность при ИП (ПБОЮЛ)

От ведения бухгалтерского учета и представления бухгалтерской отчетности предприниматели освобождены.

Существует возможность выбора системы налогообложения (ОСН, УСН или ЕНВД), определиться с ней нужно до начала деятельности.

Если при регистрации предприниматель не заявил о применении УСН или ЕНВД, то автоматически применяется ОСН.

При использовании этой системы предприниматель ведет Книгу доходов и расходов и является плательщиков НДС и НДФЛ.

Ставки НДС – 18%, 10% и 0%, ставка НДФЛ при осуществлении предпринимательской деятельности – 13%.

Если предприниматель планирует использовать УСН, то предварительно следует убедиться, что соблюдены все условия для применения УСН, указанные в статье 346.12 НК РФ.

«Предприниматель-упрощенец» ведет Книгу доходов и расходов при УСН.

При этом он освобождается от уплаты НДС, налога на имущество и НДФЛ, вместо этих налогов он уплачивает единый налог.

Ставка налога зависит от выбранной налоговой базы – 15% (доходы – расходы), 6% (доходы).

Если вид деятельности предпринимателя указан в статье 346.26 НК РФ, тогда он должен пользоваться системой налогообложения в виде ЕНВД.

До 2013 года для некоторых видов деятельности применение ЕНВД было обязательным.

Для исчисления единого налога не важен размер выручки и расходов, берется только размер вмененного дохода для используемого вида деятельности. Ставка ЕНВД – 15%.

Если предприниматель осуществляет деятельность, не подпадающую под применение ЕНВД, то по другим видам деятельности он обязан применять УСН или ОСН и обеспечить раздельный учет доходов и расходов по системам налогообложения.

Независимо от выбранной системы налогообложения предприниматели обязаны уплачивать взносы на свое пенсионное страхование.

Их размер определяется в зависимости от дохода предпринимателя за год.

- Если годовой доход меньше 300 тыс. руб., сумма страховых взносов фиксирована и будет составлять 20 757,23 рублей.

- При годовом доходе больше 300 тыс. руб., то дополнительно к фиксированной сумме уплачивается 1% с суммы, превышающей 300 тыс. руб..

Предприниматель вправе включить уплаченные страховые взносы в расходы при исчислении налогов на ОСН, УСН и ЕНВД.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ситуация на 2018 год

В настоящее время по данным регистрирующих органов в РФ работает около 3,5 миллионов ИП. В 2013 году в связи с отменой налоговых льгот около 100 тысяч ИП прекратили сою деятельность. В целом, за последнее время общее число предпринимателей стало на 30% меньше.

Правительство высказывает предположения, что ситуацию сможет улучшить работа МСП-банка по выдаче кредитов малому бизнесу. Минэкономразвития уже завершил подготовку проекта закона о налоговых каникулах для вновь зарегистрированных ИП.

Независимо от ситуации, людей с коммерческой жилкой в России достаточно и новые предприятия регистрируется каждый день. Механизм процедуры их регистрации сегодня до предела прост, поскольку на оформление всех документов требуется всего несколько дней.

Когда отменили ПБОЮЛ?

Отмена ПБОЮЛ была определена законом 2003 года № 76-ФЗ » О внесении изменений в ФЗ «О госрегистрации юрлиц».

На смену ПБОЮЛ пришло понятие ИП.

Что делать тем, кто был так зарегистрирован?

Предприниматели, которые в свое время были зарегистрированы как ПБОЮЛ, сейчас получают статус ИП. При этом происходит перерегистрация ПБОЮЛ в ИП и замена имеющихся у них свидетельств.

Правовое положение и статус бывших ПБОЮЛ фактически сохраняется за ними при формальном переименовании в индивидуальных предпринимателей. Так что при смене формы содержимое осталось неизменным.

Печать

По закону физическим лицам, занимающимся хоздеятельностью, печать не обязательна. Тем не менее, в некоторых случаях ее наличие оправдано, а иногда и необходимо.Заверенные печатью документы являются более защищенными и вызывают больше доверия со стороны клиентов.

Главное, чтобы в случае её наличия были соблюдены все требования. То есть указаны все необходимые реквизиты ПБОЮЛ (ИП): ИНН, полное имя, юридический адрес.

Налоги

Для ИП предусмотрена пять режимов налогообложения: основной, упрощенный, единый на вмененный доход, патентная система и единых сельскохозяйственный. Чаще всего предприниматели выбирают упрощенный режим.

Индивидуальные предприниматели на упрощенной системе обложения уплачивают налоги «за себя» поквартально (четыре оплаты за год). Оплату можно осуществлять с помощью платежных поручений через расчетный счет, с помощь системы «банк-клиент» или по квитанции через Сбербанк. Комиссии за это не снимаются.

В 2013 году налоги ИП были значительно увеличены, что привело к закрытию многих индивидуальных предприятий. Поэтому схема уплаты налогов в 2018 году была пересмотрена и их суммы частично уменьшены. Сейчас ИП в этом отношении подчиняются Федеральному закону РФ N 237-ФЗ 2013 года (в силе с 1 января 2018 г.)

На данный момент (август 2018 года) сведений о возможных изменениях в схеме налогообложения на 2018 год – нет. Предприниматели, нанимающие работников по договорам, также уплачивают налоги и за них.

Закрытие

В случае недостаточной успешности бизнеса, индивидуальное предприятие может быть ликвидировано. Как закрыть ИП? Для этого нужно обратиться в налоговый орган, в котором зарегистрирован предприниматель.

Потребуется предъявить:

- удостоверение личности (к примеру, паспорт);

- заявление о закрытии (поданное лично или с представителем по доверенности и с нотариальным подтверждением);

- квитанцию об оплаченной госпошлине.

Реквизиты для уплаты пошлины можно узнать в налоговой при подаче заявления. Пакет документов допускается отправить и по почте, но при этом обязательным является их нотариальное заверение.

Налоговый инспектор выдает расписку с указанием даты, когда можно будет получить документ о регистрации ликвидации. В результате гражданин получает свидетельство и выписку из ЕГРИП об исключении. Если в назначенный день бывший ИП не придет в налоговую, документы отправят ему по почте.

При прекращении работы свидетельство ИП сдается по заявлению ИП, по решению суда, в связи со смертью и т.д. Если ИП был признан банкротом, но уклоняется от сдачи свидетельства, оно может быть признано недействительным.

Безусловно, несмотря на трудности в жизни ИП, не стоит отказываться начинать свой бизнес. Но при этом нужно все тщательно просчитывать и не оставлять места случайностям.

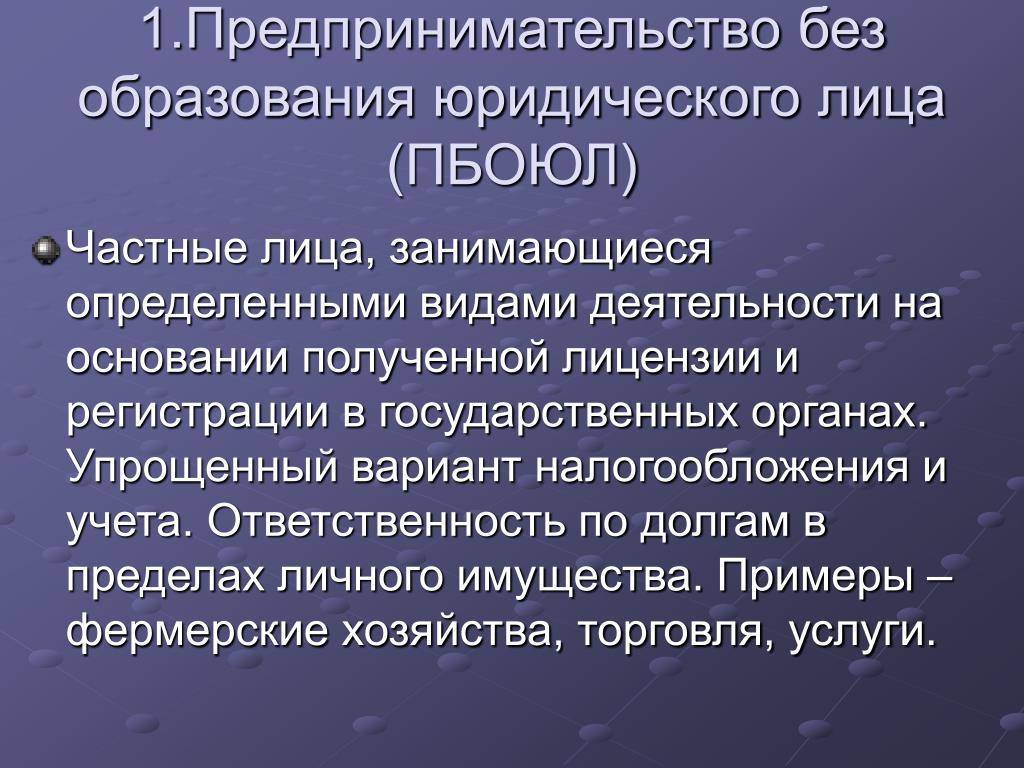

ЧП, ПБОЮЛ, ИП: история

Понятие «частный предприниматель» возникло в середине 90-х. Однако термин ЧП не употреблялся в официальных документах — он считался более бытовым, неграмотным, неточным. Некоторое время существовала неоднозначная ситуация: было явление — предпринимательство, но названием оно не обладало.

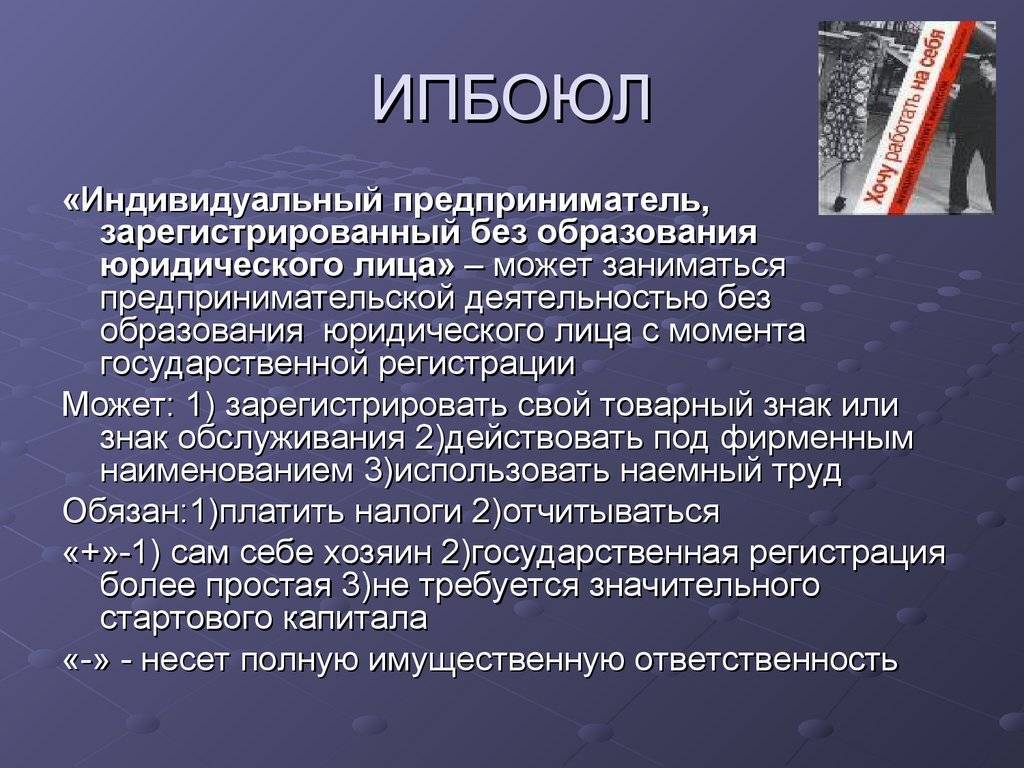

Но потом сложилось совсем иное положение — использовался и старый термин ЧП, и ПБОЮЛ, и ИП. Иногда можно было даже наблюдать симбиоз ИПБОЮЛ.

Упорядоченность наступила после утверждения в 2005 году ЕГРИП — Единого госреестра ИП. Официальное наименование дало понять, что предпринимателей называет аббревиатура ИП. Все остальное перешло к архаизмам.

Какие налоговые режимы может использовать ПБОЮЛ в 2019 г.

В 2019 году на этой форме ведения бизнеса может выбрать следующие налоговые режимы:

- ОСНО – такой налоговой системой может пользоваться каждый налогоплательщик РФ;

- УСН – индивидуальный предприниматель может выбрать её, если размер выручки за 1 год равен 60 000 000 р. как максимум;

- ПСН – считается привлекательной патентной налоговой системой. Однако, предприниматель может перейти на неё, если она действительна в области РФ, в которой у такого физического лица имеется регистрация по месту проживания.

Кроме того, индивидуальный предприниматель должен вести конкретные виды деятельности.

Также штатная численность работников и размер выручки должны быть не выше установленных законами РФ лимитов;

- ЕСХН – этой налоговой системой могут пользоваться только изготовители сельскохозяйственных товаров;

- ЕНВД – такой налоговой системой могут пользоваться налог только бизнесмены, которые занимаются некоторыми видами деятельности.

В то же время бизнесмен, который не создал юридическое лицо, должен платить в бюджет РФ следующие налоги:

- налог на добавленную стоимость (НДС) по ставке 20%;

- налог на доходы физических лиц (НДФЛ) по ставке 13% и несколько страховых взносов.

Если у бизнесмена сотрудники работают по найму, то он платит этот налог в бюджет за них;

- налог на имущество, которое оформлено на предпринимателя;

- налог на прибыль предприятия по ставке 20%;

- другие налоги.

В частности, индивидуальный предприниматель платит акциз, если осуществляет реализацию подакцизных товаров.

Процедура регистрации ИП

Осуществление деятельности без государственной регистрации классифицируется уголовным законодательством как незаконное предпринимательство.

Для регистрации в качестве ИП (ПБОЮЛ) гражданин представляет в налоговую необходимые бумаги:

- заявление о регистрации физлица в качестве ИП (форма Р21001);

- квитанцию об оплате госпошлины за регистрацию. Пошлина за регистрацию ИП установлена в размере 800 рублей. Реквизиты для оплаты госпошлины можно уточнить в инспекции или в отделении Сбербанка;

- копия паспорта РФ;

- ИНН;

- заявление о применении УСН (если при осуществлении деятельности планируется использовать этот режим).

Подать документы на регистрацию допустимо несколькими способами:

- лично,

- по доверенности,

- по почте ценным письмом с описью,

- по телекоммуникационным каналам связи.

После проверки и принятия документов налоговой, вы получите от них расписку, подтверждающую факт приема документов.

Затем можно получить регистрационные документы лично, по доверенности, или они могут быть отправлены по почте.

Отдельно регистрироваться в качестве предпринимателя в ФСС и ПФР нужно в том случае, если есть наемные работники.

Чтобы открыть расчетный счет предприниматель обязан сообщить об этом в налоговую инспекцию и ПФР в течение 7 раб. дней.

Для открытия расчетного счета требуется представить в выбранный банк следующий комплект документов:

- копию паспорта предпринимателя;

- копию свидетельства о регистрации;

- выписка из ЕГРИП сроком не более 30 дней;

- договор банковского счета (выдается в банке);

- анкета клиента (выдается в банке);

- карточка образцов подписей и оттиска печати;

- уведомление о работе без печати, если она не используется.

Этот список может включать другие документы в соответствии с требованиями конкретного банка.

Уплата налогов

После вопроса: «Как расшифровывается ПБОЮЛ?» следующий по популярности: «Какие налоги уплачивает ИП?» Предприниматель не освобождается от всей совокупности взносов юридических лиц!

В частности, ПБОЮЛ (расшифровка нам уже известна), а ныне ИП обязан перечислять в государственную казну:

- НДФЛ (13 %).

- НДС (20 %).

- Страховые взносы.

- Имущественный налог (в случае если на него зарегистрирована собственность).

- Налог на прибыль (до 24 %).

- Если имеются наемные работники, то ИП относительно них выступает налоговым агентом. Т. е. перечисляет за сотрудников в бюджет НДФЛ.

- Иные взносы. К примеру, если ИП задействует в деятельности водные ресурсы, то уплачивает соответствующий налог. Если реализует подакцизные наименования, то акцизы.

История аббревиатуры

До 2003 года данное понятие фигурировало во всех законах, которые регулировали деятельность частных предпринимателей. Этот термин сегодня ушел в прошлое и не употребляется ни в одном официальном документе. Люди старшего поколения еще используют его в устной речи, так как до 2003 года эта аббревиатура использовалась в текстах учебников, пособий, в альбомах унифицированных форм документов и других источниках.

Когда понятие исчезло из обихода:

- 2003 год – внесение поправок в закон «О регистрации юридических лиц», там отсутствовало понятие ПБОЮЛ и ЧП.

- 2005 год – внесение поправок в Гражданский Кодекс, который ввел понятие ИП и определил его как предпринимателя, работающего без образования юрлица.

- 2005 год – поправки в Налоговый Кодекс, введено понятие налогоплательщика – индивидуального предпринимателя вместо ПБОЮЛ.

- 2005 год – утверждение ЕГРИП – реестра предпринимателей, в котором какие-либо упоминания об аббревиатуре отсутствовали.

В последующие годы во всех остальных нормативных актах постепенно вводились поправки, заменяющие понятия ПБОЮЛ и ЧП на определение «индивидуальный предприниматель». Документы о регистрации в качестве ПБОЮЛ были заменены на привычные сегодня Свидетельства о регистрации ИП в 2004-2005 годах.

В последующие годы во всех остальных нормативных актах постепенно вводились поправки, заменяющие понятия ПБОЮЛ и ЧП на определение «индивидуальный предприниматель». Документы о регистрации в качестве ПБОЮЛ были заменены на привычные сегодня Свидетельства о регистрации ИП в 2004-2005 годах.

В 90-е годы и в начале 2000-х регистрационную функцию выполняла администрация субъекта Федерации, она же выдавала свидетельства и разрешения. После реформы эти задачи были возложены на налоговое ведомство, и все предприниматели, работавшие по старым документам, были внесены во вновь созданные реестры ЕГРИП. Им были присвоены 15-тизначные номера ОГРНИП и выданы свидетельства по новой форме. Последние документы с аббревиатурой «ПБОЮЛ» исчезли из употребления до конца 2005 года.

Регистрация

Государственная регистрация ИП (ранее — ПБОЮЛ) — это процедура, доступная любому дееспособному гражданину РФ, а также иностранным резидентам и лицам без гражданства. Естественно, имеющим необходимую документацию и разрешения. Но надо понимать тонкость: ПБОЮЛ сегодня невозможно зарегистрировать, так как это уже архивный статус. Далее мы будем говорить о порядке оформления именно ИП.

Перед регистрацией будущему бизнесмену необходимо сделать следующее:

- Определить вид (виды) деятельности, которым он будет заниматься.

- Собрать комплект необходимых документов.

- Выбрать оптимальный для себя режим налогообложения.

- Изготовить собственный оттиск печати (по собственному желанию).

- Открыть расчетный счет в банке (также по желанию).

В регистрирующий орган (отделение ФНС) нужно предоставить документацию:

- ксерокопию документа, удостоверяющего личность;

- квитанцию об оплате госпошлины (за регистрацию ИП);

- три фото на документы 3х4 см;

- заявление о внесении в ЕГРИП (Единый госреестр индивидуальных предпринимателей) — форма 21001;

- заявление на выбор налогового режима;

- три экземпляра эскиза своей печати.

Процесс регистрации считается завершенным, когда запись об ИП внесена в ЕГРИП. Предпринимателю будет выдано свидетельство о регистрации, его личный ИНН. Далее дело за малым:

- Уведомления Пенсионного фонда и ФСС (Фонда соцстрахования) о факте своей регистрации.

- Получение кодов статистики.

Как происходит прекращение деятельности предпринимателя

Существует множество причин, по которым можно перестать быть предпринимателем. Одна их них — добровольное снятие с учета. Для этого достаточно предоставить в регистрирующий орган пакет документов:

- Заявление в установленном порядке

- Паспорт гражданина РФ (плюс копия)

- Квитанция об уплате госпошлины.

Признание предпринимателя несостоятельным, не способным погасить требования кредиторов происходит в судебном порядке. Датой прекращения предпринимательской деятельности будет признан момент вступления в силу соответствующего судебного решения. Сам предприниматель может подать соответствующее заявление о своем банкротстве.

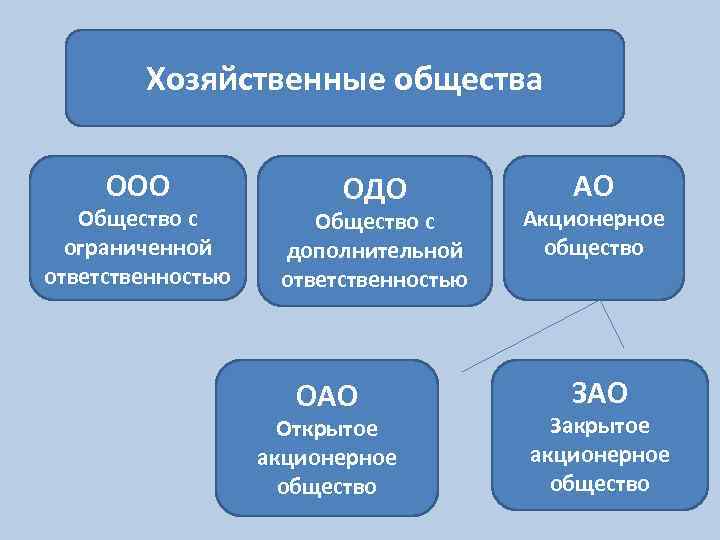

Разница между частным, индивидуальным предпринимателем и ПБОЮЛ

Нормативная база, регулирующая правовое положение бизнесмена, ежегодно обновляется. В этом случае происходит замена устаревших терминов на новые.

Ещё 10 лет назад физические лица, которые занимались предпринимательством, назывались «частными предпринимателями» (ЧП). Позже на смену этому термину пришла аббревиатура «ПБОЮЛ». С недавних пор его заменил новый термин — «Индивидуальный предприниматель».

В настоящее время термин «ЧП» практически нигде не используется. Однако у бизнесменов до сих пор имеются сомнения в том, есть ли разница между «ИП» и «ПБОЮЛ». Ответ: это практически одно и то же. Никакого отличия в статусе налогоплательщиков РФ, к которым относятся эти термины, нет.

В 2005 году государством был введён Единый реестр индивидуальных предпринимателей (ЕГРИП). Тогда же налоговые инспекции перестали ставить на учёт ПБОЮЛ, переименовав их в ИП.

Однако аббревиатура «ПБОЮЛ» до сих пор применяется в некоторых нормативных актах, которые регламентируют работу бизнесменов.

Плюсы и минусы ПБОЮЛ в 2019 г.

Основными достоинствами ПБОЮЛ считаются следующие:

простая регистрация бизнеса.

Ведь регистрация юридического лица считается сложной процедурой, которая занимает немало времени, требует определённых знаний в области юриспруденции и выдержки, ведь гражданину РФ нужно обращаться в налоговую инспекцию, внебюджетный фонд и др.

Также в этом случае нужно собрать немало документов. Так, при постановке на учёт фабрики руководителю нужно подготовить Устав, а также арендный договор для подтверждения адреса местонахождения организации.

- при создании ПБОЮЛ можно не подавать эти документы в инспекцию;

- индивидуальный предприниматель может не создавать складочный капитал предприятия;

- простота ведения бухучета. Руководитель фирмы заносит все финансовые операции в книгу доходов и расходов;

- бизнесмен пользуется упрощённым порядком расчёта размера налога и его уплаты.

В итоге ПБОЮЛ является привлекательной формой бизнеса. Однако у неё есть один минус.

При банкротстве индивидуальный предприниматель может попасть в трудное положение, так как он будет обязан выплачивать долги за счёт нескольких видов имущества (в том числе и личным).

В то же время владельцы ООО платят по долгам в пределах размера складочного капитала.

Какие вопросы возникают у ИП в процессе деятельности

При детальном изучении деталей регистрации, ведения деятельности и прекращения в статусе ИП неизбежно возникают моменты, которые требуют разъяснения.

Ситуация №1. Как правильно платить взносы ФОМС, ПФР за себя, если нет сотрудников? Если не ведется работа, можно не платить налоги, ведь дохода нет?

Платежный период по фиксированным взносам ИП признается год. Оплата производится по 31 декабря текущего года. Но стоит учесть такой факт. ИП имеет право уменьшить сумму основного налога на размер фактически уплаченных взносов ПФР и ФОМС. Если применяется ЕНВД без сотрудников: выгоднее платить взносы ежеквартально и полную сумму принять в зачет размера налога ЕНВД за квартал. Если ИП использует труд наемных сотрудников то к зачету можно принять 50% взносов ПФР, ФОМС.

Ситуация №2. Что дают налоговые каникулы ИП? Как этим воспользоваться?

Налоговые каникулы для ИП предоставляют использовать нулевой налоговой ставкой. Для вновь открывшихся предпринимателей для конкретного вида деятельности оговоренного законом. Региональной властью утверждены виды производственной, социальной, научной деятельности. Требования, которые должны быть соблюдены для получения льгот:

- Лицо впервые регистрирует ИП

- Совокупная доля дохода должна быть от 70%

- Региональные власти издали закон разрешающий налоговые каникулы.

Ситуация №3. Установлена ли максимальная сумма дохода для ИП на ПАТЕНТЕ, что грозит, если превысить этот предел дохода?

Годовой лимит дохода составляет 60 млн. руб. для Патентной системы. Если по каким-либо причинам по итогам года доход перевалил этот порог, ИП теряет право на ее применение, обязан пересчитать налоги и оплатить в соответствии с требованиями основной системы налогообложения.

Ситуация №4. ИП снимается с регистрационного учета, но остались долги перед ПФР, налоговой службой. Могут ли отказать в закрытии ИП?

Обязанность оплатить задолженность в бюджет сохраняется за физическим лицом, после снятия ИП с учета. Непогашенный долг увеличивается на сумму штрафов и пени.