Дополнительные услуги

Среди дополнительных услуг, доступных получателям совершенно бесплатно, можно выделить доступ к Личному кабинету и Онлайн-банку. Оба удобны и позволяют владельцу карточки отслеживать сроки рассрочки, суммы ежемесячных платежей и многие другие вещи. Также через личный кабинет пополняется счет карточки для погашения задолженности. Еще Совкомбанк предоставляет своим клиентам бесплатный доступ к СМС-информированию обо всех проводимых операциях.

- Одобряется 70% заявок

- Одобряемый лимит до 300 000 рублей

- Возможность снятия наличных

- Подробные условия

Отправить заявку

Как оплачивать рассрочку?

Расчётный период по карте соответствует дате заключения договора. Например, вы оформили карту 1 сентября. В течение месяца делали по ней покупки. Ежемесячный платёж будет рассчитан 1 октября. Ещё 15 дней будут даны на оплату. То есть, дата списания ежемесячного платежа — 15 октября. В последующие месяцы дата списания будет каждое 15 число. Получается, что покупки лучше делать в первые дни заключения договора, иначе останется мало времени на погашение.

Все платежи по карте суммируются и списание происходит в один день вне зависимости от даты покупки.

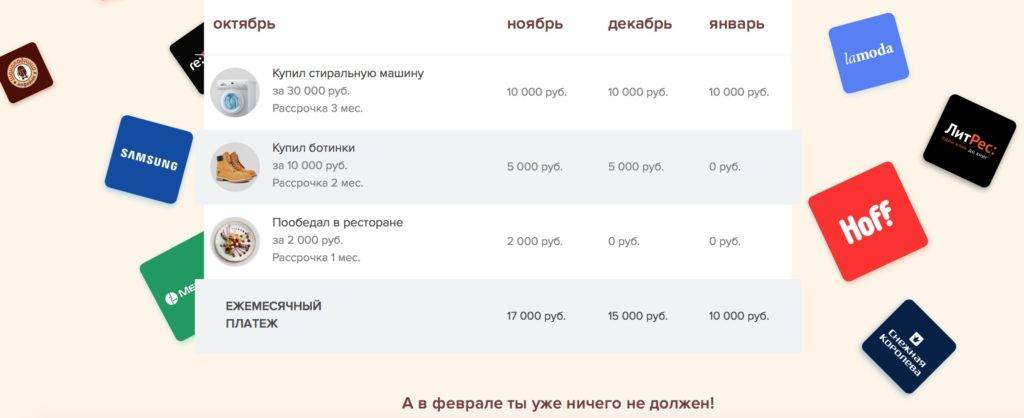

Посмотрите, как объединяются несколько покупок по одной карте.

Куплено:

- 15 сентября — ноутбук стоимостью 63 000 рублей в рассрочку на 3 месяца;

- 20 сентября — пылесос стоимостью 20 000 рублей в рассрочку на 5 месяцев;

- 28 сентября — продукты на 7 000 рублей в рассрочку на 1 месяц.

Итого за сентябрь потрачено: 92 000 рублей.

График ежемесячных платежей:

| Октябрь | Ноябрь | Декабрь | Январь | Февраль | |

| Ноутбук | 21 000 | 21 000 | 21 000 | – | – |

| Пылесос | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 |

| Продукты | 7 000 | – | – | – | – |

| Итого | 32 000 | 25 000 | 25 000 | 4 000 | 4 000 |

Повторимся, что все расходы суммируются и оплачиваются в одну дату. В том числе дополнительные платежи — комиссии за оповещение и дополнительные опции.

Подводные камни: в каких случаях придется заплатить

Если вы не платите рассрочку вовремя, то бесплатной она быть, конечно же, перестает. С шестого дня просрочки начисляется неустойка — 20 % годовых. Уменьшить ее, если денег нет, а платить уже пора, можно при помощи отдельной опции «Минимальный платеж».

Смысл опции такой: если в назначенный день суммы для оплаты рассрочки у вас нет, то можно заплатить всего 1/18 часть от задолженности. Но при этом в следующий платеж будет включена и сумма, которую вы недоплатили, и комиссия за услугу — 2,9 % задолженности. Если все заплатите — войдете в обычный график, потеряв только комиссию, если снова ограничитесь только минимальной суммой — к следующему платежу опять приплюсуют все недоплаченное, плюс еще одну комиссию. И так далее.

Условия получения карты

Почти каждому человеку приходилось хотя бы раз обращаться в банк для заключения договора по кредиту. Во всех случаях требуется приблизительно одинаковый пакет документов. Халва не стала исключением, но для нее требуется даже меньше документов, что сделало пластик общедоступным и популярным в нашей стране. Поговорим об условиях получения карты Халва.

Требования к документам

Найти информацию о требующихся для получения карты документах можно найти на официальном сайте Совкомбанка, но для экономии вашего времени мы все расскажем. Из документов получателю пластика требуется только внутренний российский паспорт, а дополнительно рекомендуется иметь при себе еще какой-нибудь документ: водительские права, пенсионное, СНИЛС и т.п. Доп. документ повысит ваши шансы быстрее получить Халву.

Требования к получателю

Важно, чтобы потенциальный получатель Халвы являлся гражданином России, так как нужно будет предоставить паспорт с подтверждением гражданства. Возраст клиента по условиям карты рассрочки Халва может быть от 20 до 65 лет

Другими словами, человек должен быть трудоспособен. Также в процессе проверки определяется кредитная история клиента.

https://youtube.com/watch?v=6mVM_MFspBY

Условия формирования ежемесячных платежей

Процентная ставка на покупки – 0%, при условии оплаты задолженности в обозначенные сроки. Как было сказано, максимальный период рассрочки ограничен 36 месяцами, но зависит от конкретного партнерского магазина и вашего тарифа. Условия пользования картой Халва очень простые: вы покупаете понравившийся товар в партнерском магазине, после чего его стоимость автоматически делится на несколько равных частей. Их и нужно выплачивать в определенные сроки.

Что же включает в себя платеж? Для клиентов, у которых нет задолжностей за предыдущие периоды, платеж включает только часть стоимости товара. Но, при наличии задолженностей к нему добавляются проценты за пользование кредитом.

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350 000 руб.

- Подробные условия

Отправить заявку

Как работает карта рассрочки «Халва» и где совершать покупки

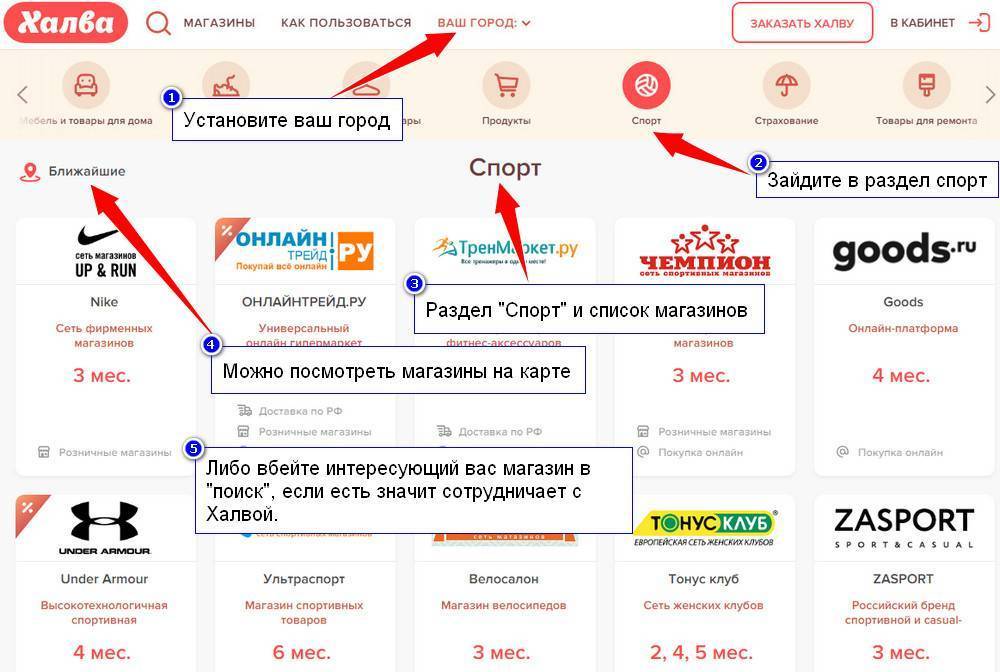

Можно ли рассчитываться картой «Халва», как это делать и что можно оплачивать, расскажем в этом разделе. Рассрочка означает, что сумма покупки делится на количество месяцев в периоде, которые предоставляет магазин-партнер. Если совершено больше одного приобретения, то размер платежей суммируется.

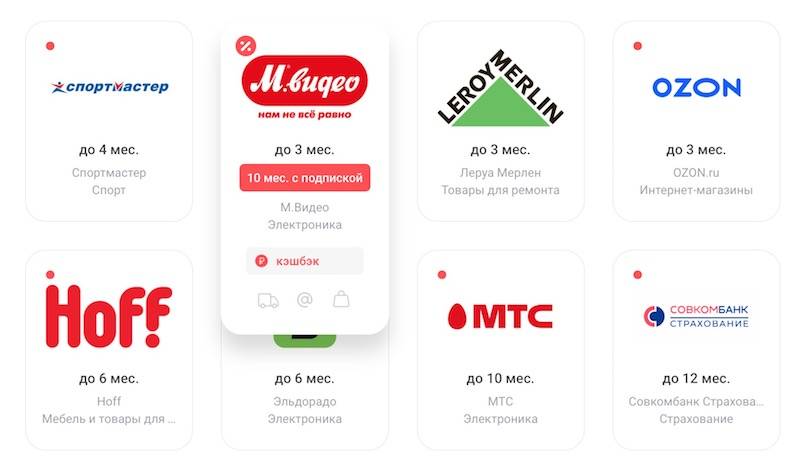

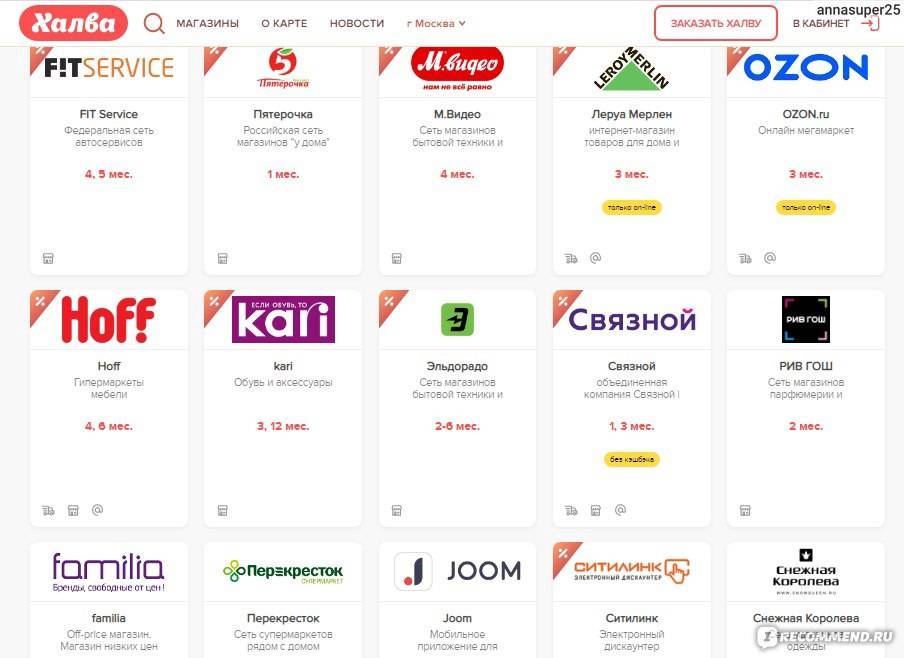

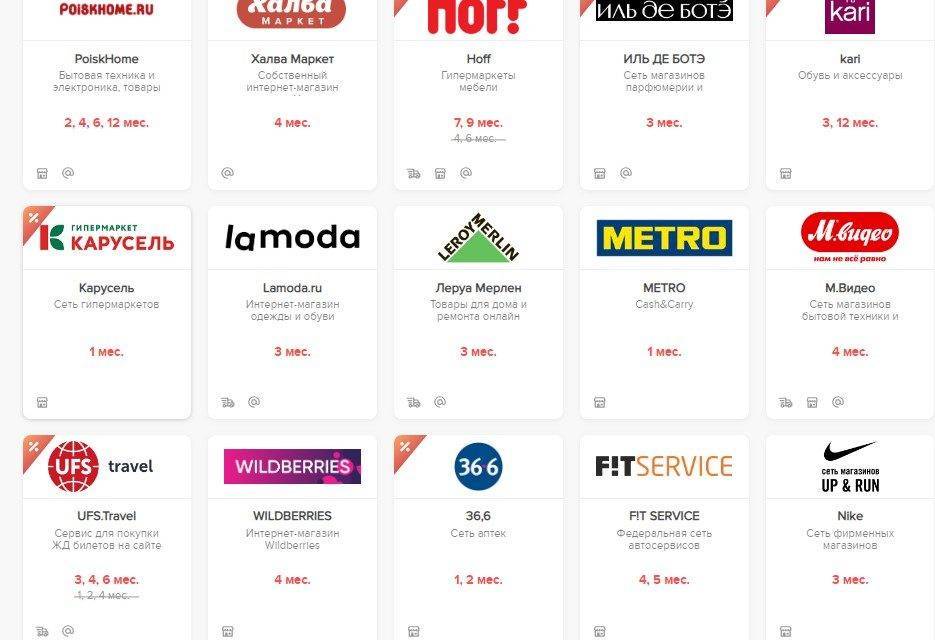

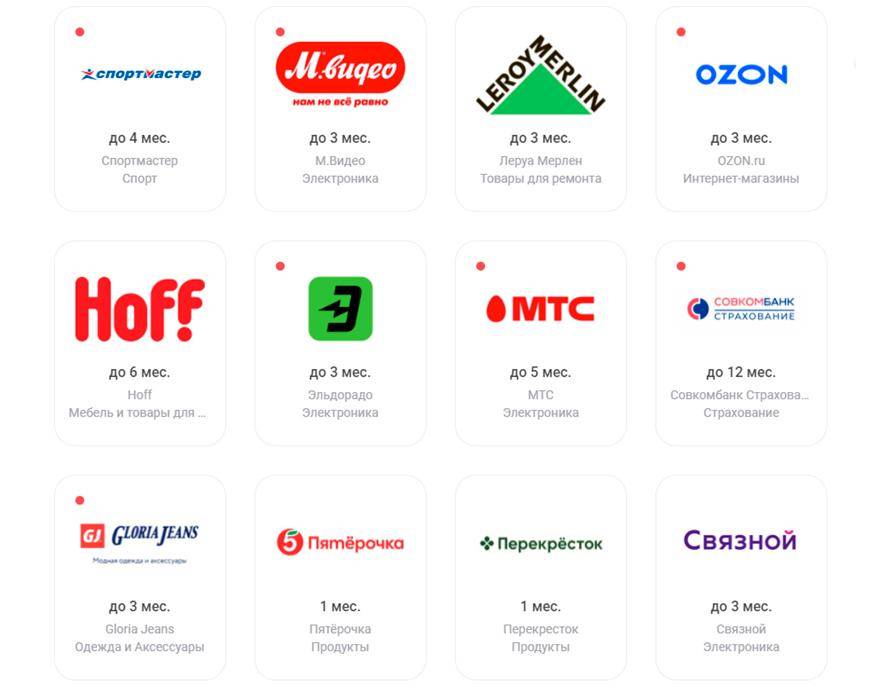

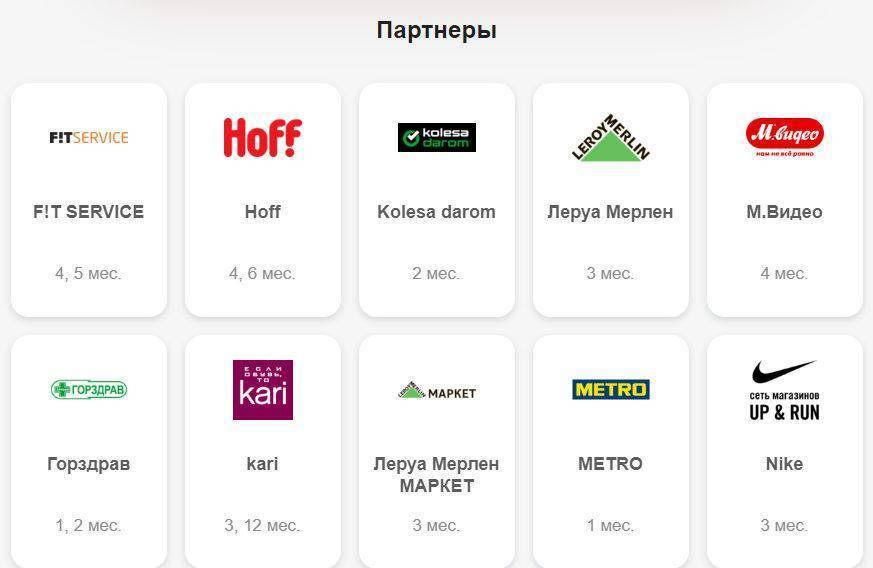

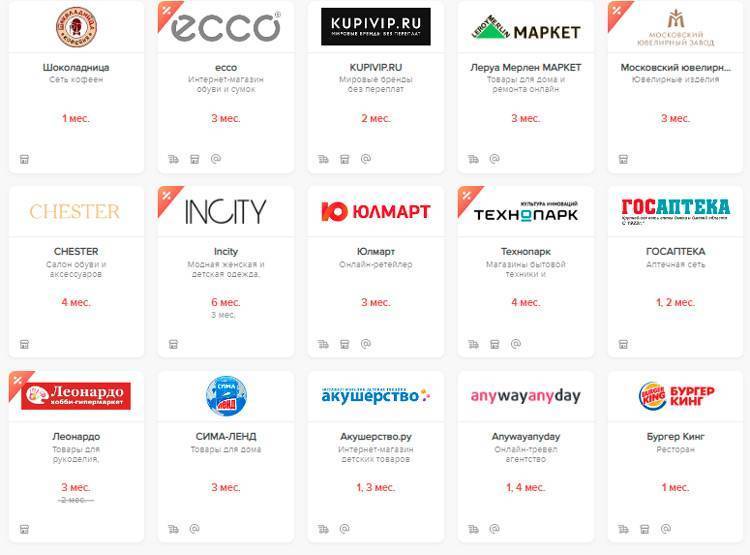

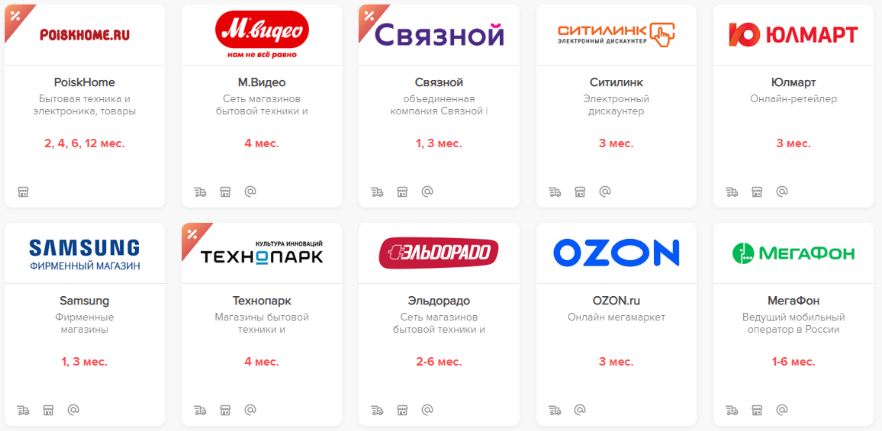

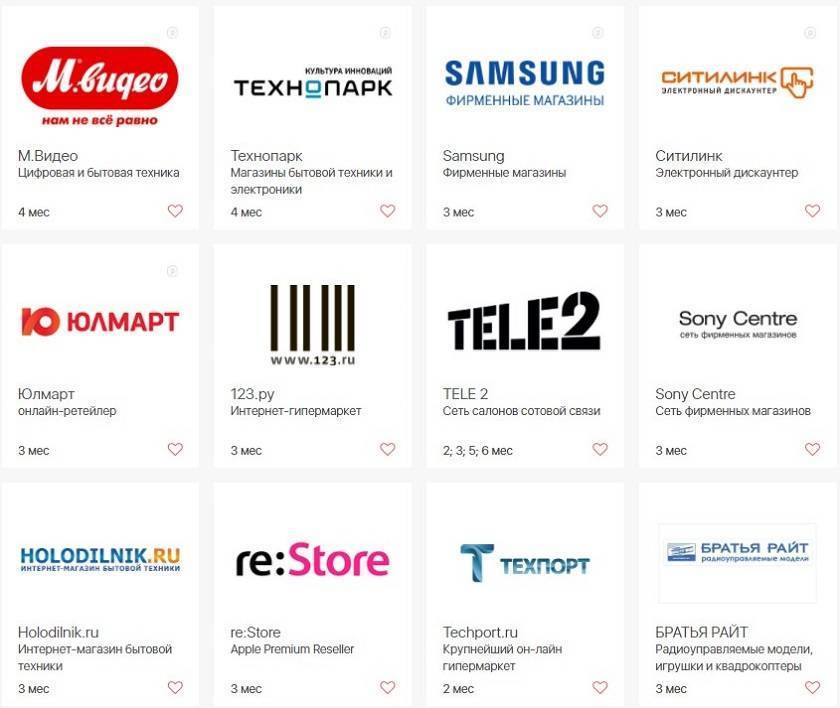

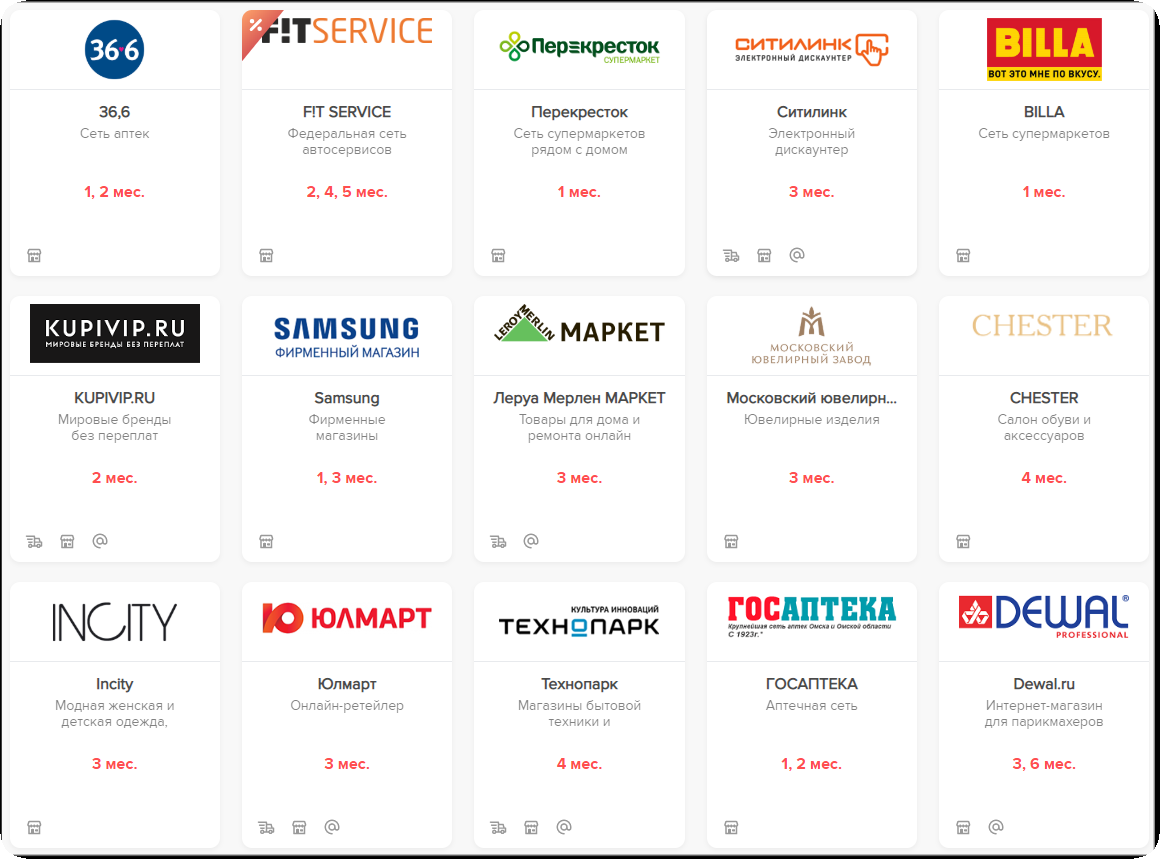

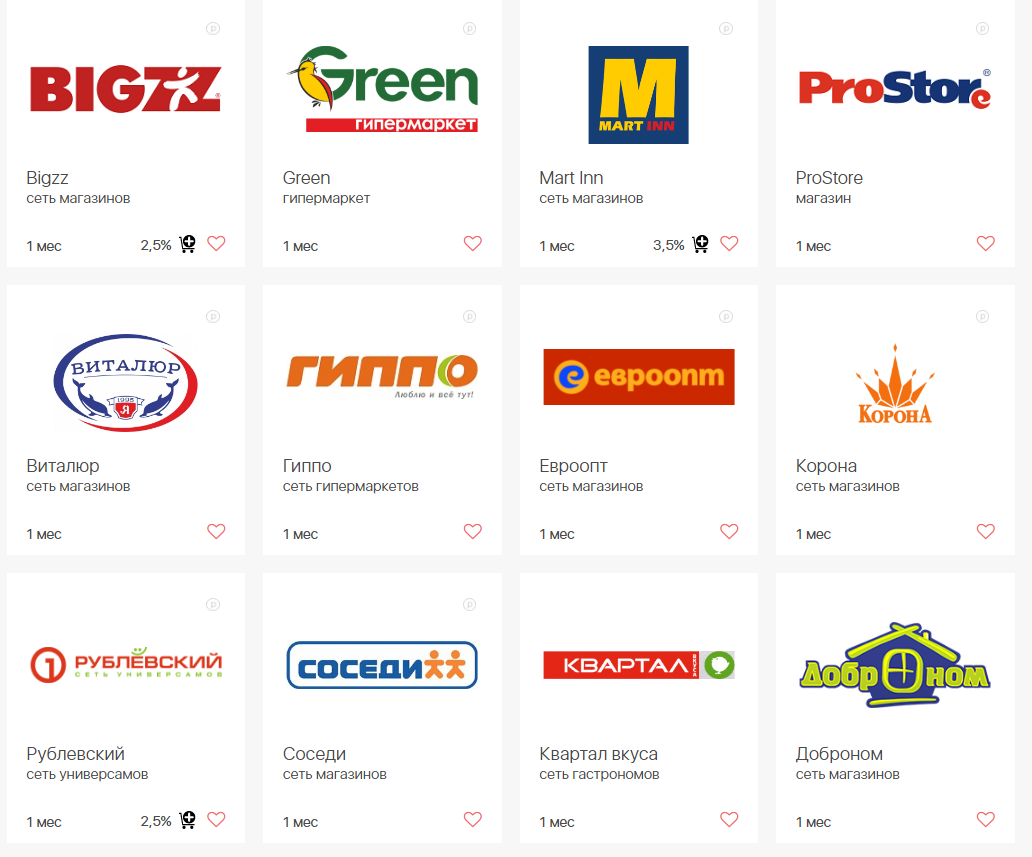

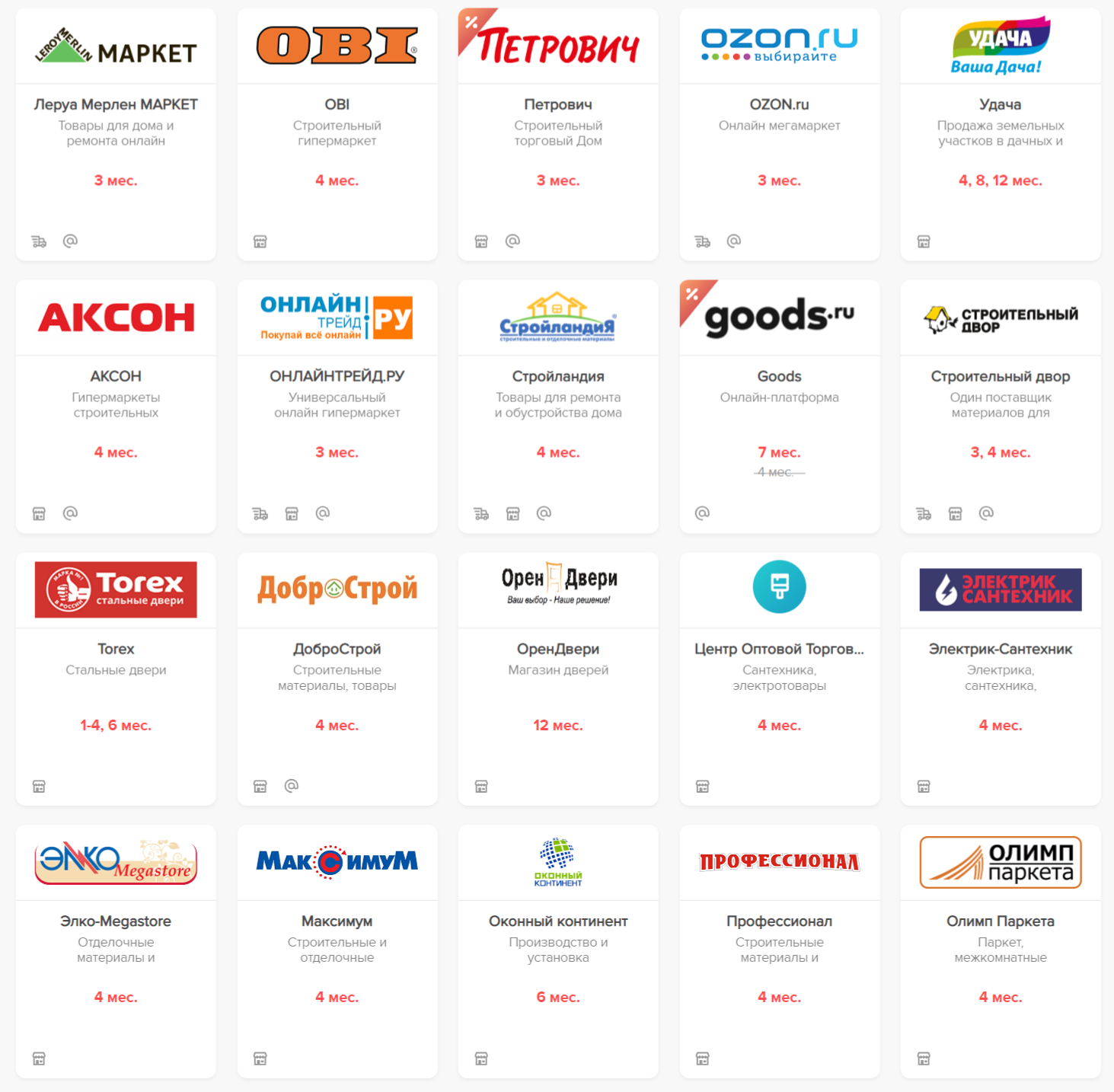

На сайте карты в разделе «Магазины» опубликованы компании-партнеры и описаны условия использования рассрочки. Среди популярных магазинов можно выделить:

- «Метро»;

- Leroy Merlin;

- «М.Видео»;

- OBI;

- «Пятерочка»;

- «Карусель»;

- «Ситилинк»;

- «Киномакс»;

- Ozon;

- «Яндекс. Такси»;

- «Билайн»;

- «Снежная королева» и др.

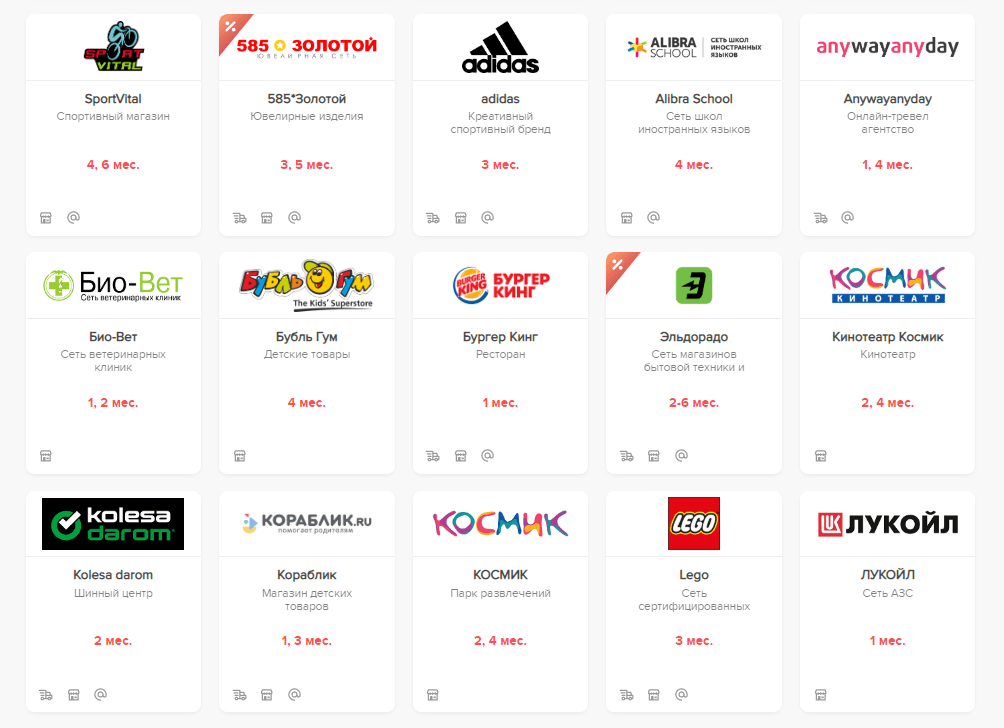

Партнеры разделены на категории:

| Категория | Максимальная рассрочка, месяцы | Магазин |

| Электроника | 12 | Poisk Home |

| Автомобили | 12 | Автосервис «Дизель» |

| Детские товары | 12 | «Смайлики» |

| Рестораны | 8 | «А-ля фуршет» |

| Косметика | 6 | KoreaButik |

| Здоровье | 12 | «Дом здоровья» |

| Одежда | 12 | Меховые салоны |

| Мебель | 12 | «Сибирская мебельная компания» |

| Еда | 6 | «Кантата» |

| Спорт | 12 | «Фитнес-арена» |

| Развлечения | 12 | Фотошкола «Пикча» |

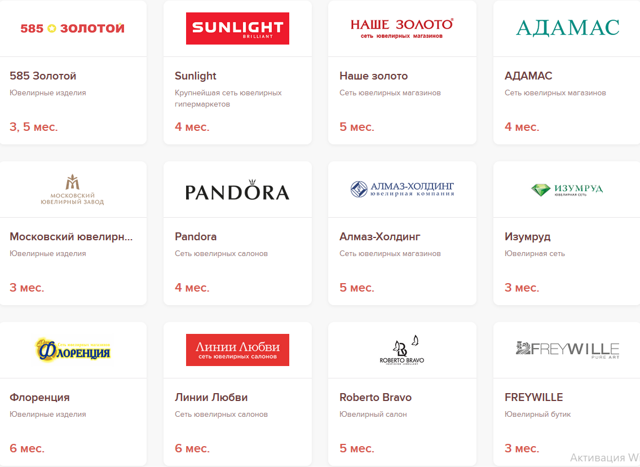

| Ювелирные украшения | 12 | «Золотой двор» |

Несмотря на то что в условиях допускается период рассрочки до 36 месяцев, на практике магазины-партнеры предоставляют льготный период до 1 года. При покупке необходимо предъявить карту кассиру и ввести ПИН-код. Дополнительные бумаги оформлять не требуется. Ежемесячный платеж подлежит уплате через месяц после приобретения товара или услуги.

Если оплата была произведена не у партнеров, то дается рассрочка на 2 месяца, дополнительно взимается комиссия 1,9% + 290 рублей. Такой же период рассрочки предоставляется при снятии и переводе заемных средств физическому лицу.

Стоит ли оформлять карту Халва или выбрать альтернативу?

С учетом того, что у карты Халвы есть более интересный конкурент (карта рассрочки Хоум Кредит банка), то оформлять ее не стоит. Лучше заказать карту от Хоум Кредит и получать фиксированную рассрочку на 3 месяца в любых магазинах, даже не являющихся партнерами банка.

Если же сравнивать такие сегменты, как карта рассрочки и кредитная карта, то здесь выбрать лидера будет сложнее. В сравнении с обычной кредиткой карта рассрочки однозначно выигрывает, но если сравнивать ее с картой «100 дней без процентов» от Альфа-Банка, кредитка выглядит предпочтительнее и тому есть свои причины:

- Кредитом по пластику Альфа-Банка можно пользоваться без начисления процентов в течение 100 дней, что превышает 3-хмесячный срок рассрочки по карте Хоум Кредит.

- По кредитке Альфа-Банка клиент может бесплатно снимать средства за счет кредитного лимита и эта операция входит в льготный грейс-период, что просто немыслимо для кредитных карт.

- Большой плюс в том, что картой Альфа-Банка клиент может пользоваться ежедневно для оплаты товаров и услуг, платежей, переводов, снимать деньги и пополнять счет в банкоматах. По карте рассрочки от Хоум Кредит банка действия владельца существенно ограничены. Он может лишь оплачивать картой покупки и услуги. Никаких снятий, переводов или платежей по карточке не предусмотрено.

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Кэшбэк

Как известно, “Халва” работает в двух режимах: как дебетовая карта и как карта рассрочки. Переключение между ними происходит в личном кабинете.

В дебетовом режиме по “Халве” действуют три кэшбэка:

2-6% с покупок в 173 000+ магазинах-партнерах

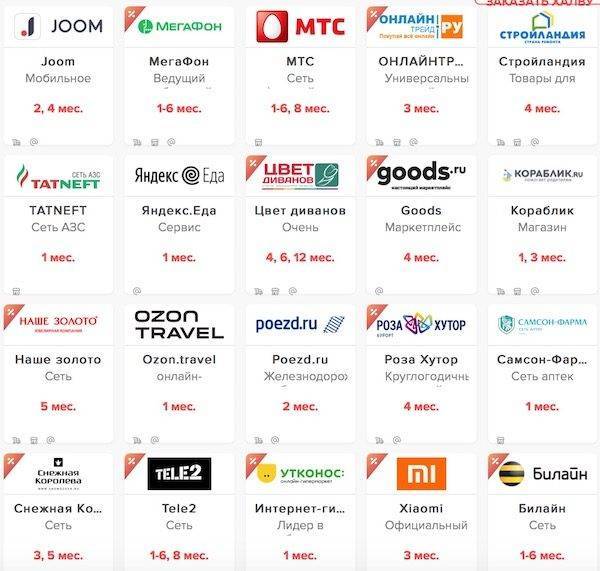

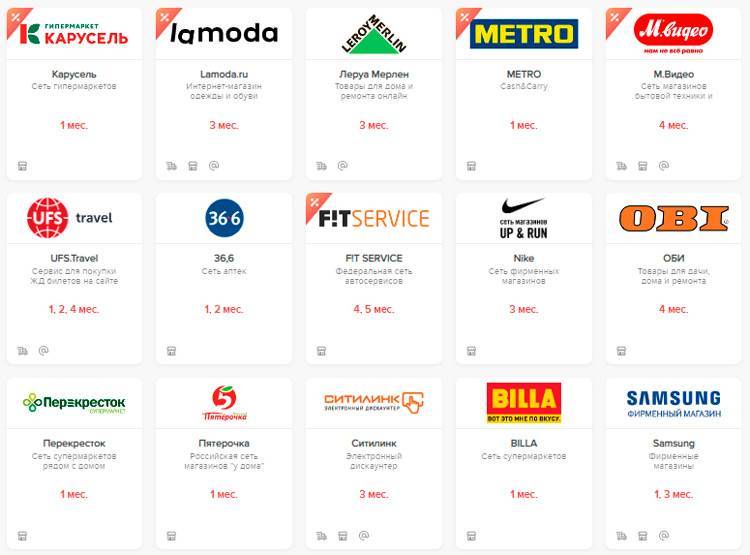

В числе партнеров у “Халвы” есть большинство популярных розничных сетей. Например:

Покупаете у партнеров – получаете назад от 2 до 6%. А именно:

- 2% за покупки до 4 999 рублей;

- 4% за покупки от 5 000 до 9 999 рублей;

- 6% за покупки от 10 000 рублей.

Это очень хорошее предложение, т.к. обычно банки возвращают с покупок не более 1%.

Конечно, есть условия. Чтобы получать такой возврат, необходимо соблюдать 2 простых правила:

- Платить за покупки смартфоном с Apple / Google / Samsung Pay. Если платить картой, вернут только 2%;

- Тратить в месяц по “Халве” от 10 000. И ещё один момент: покупок должно быть не менее 5.

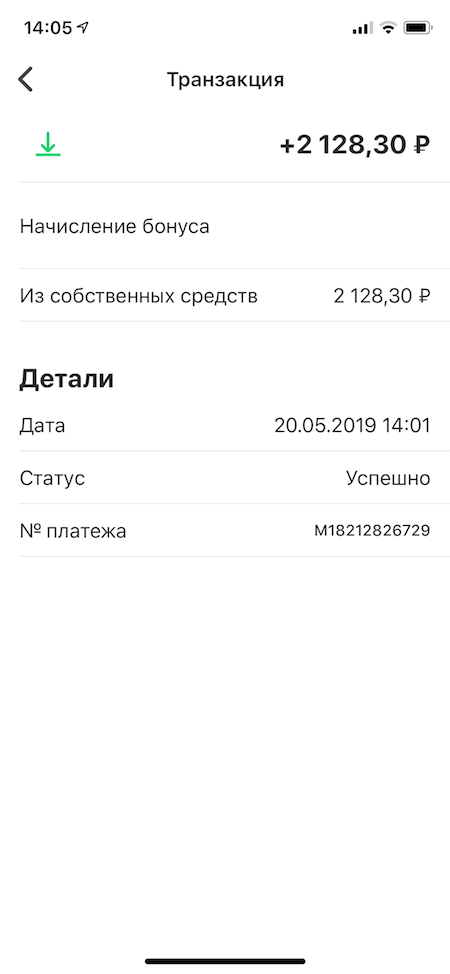

Личный пример начисления кэшбэка по “Халве”:

Супербонус “5 х 10” – кэшбэк до 30%!

Компенсирует “живыми” деньгами до 30% (но не более 5 000 рублей) от стоимости практически любой покупки в магазине-партнере.

Чтобы получить его:

- Выполняйте кэшбэк-правила по “Халве” – т.е. каждый месяц расплачивайтесь за товар своим смартфоном и делайте как минимум 5 покупок на сумму в 10 000 рублей. 1 месяц – 1% кэшбэка в игре. 12 месяцев – 12%. Если в “Совкомбанке” у вас есть вклад или кредит – будет не 1% в месяц, а 2%

- Совершите 30 покупок заемными средствами (мин. 100 рублей каждая).

Если всё сделаете правильно – вам пришлют промокод на компенсацию любой уже совершенной покупки смартфоном в магазине-партнере за последние шесть месяцев.

На всё про всё (т.е. на то, чтобы применить компенсацию) у вас будет 1 месяц.

Деньги зачисляются на ваш счет в течение 1 рабочего дня.

На что обратить внимание:

- Акцией “5 x 10” можно воспользоваться только 1 раз в год.

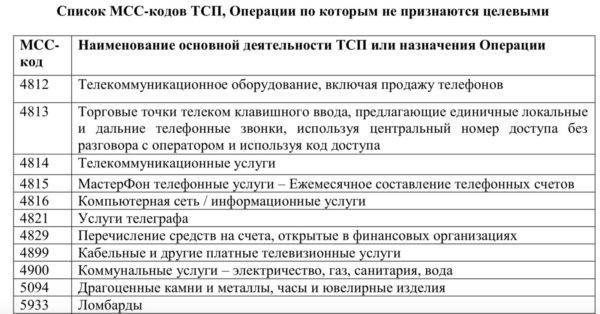

- Есть список исключений – за покупки по определенным MCC-кодам вы не получите кэшбэк-супербонус до 30%:

Например, по МСС-коду 4812 работают популярные салоны связи – МТС, “Билайн”, “МегаФон”, “Теле2” и др. Купите там смартфон – кэшбэка не будет. Что делать? Покупать смартфон там, где работают по другому МСС-коду – например, в “М.видео”, “Эльдорадо”, “Ситилинке” и т.д.

Полезный совет от себя: в конце расчетного периода всегда проверяйте, сделали ли вы 5 покупок на 10 000 рублей. Сделать это проще в личном кабинете на сайте:

Совет основывается на горьком опыте – в 2019 году мой пятый расчетный период пришелся на июль, я расслабился и не потратил 10 тысяч у партнеров. И всё – кэшбэк 35% я так и не получил! Так что не повторяйте моих ошибок.

1% с остальных покупок

Т.е. вне партнерской сети. Например, в “Магните” или ДНС” – они пока не входят в партнерскую сеть “Халвы” – будет именно столько.

Если магазин не входит в число партнёров «Халвы»?

Карту «Халва» можно использовать для покупок в любых магазинах, даже если они не входят в число партнёров. Однако условия рассрочки будут другими.

За покупки не у партнёров предоставляется рассрочка на 2 месяца с комиссией 290 рублей +1,9% от суммы таких покупок за отчётный период.

Например, вы купили телефон стоимостью 24 000 рублей в небольшом частном магазине, который не подключён к «Халве».

Ваши расходы на месяц:

- Комиссия — 290 рублей;

- Проценты — 456 рублей;

- Погашение долга — 12 000 рублей.

Итого ежемесячный платёж составит 12 746 рублей. Всего таких платежей будет два. Переплата — 1 492 рублей.

Узнать, входит магазин в число партнёров или нет, можно несколькими способами:

- Спросить у продавца;

- Посмотреть в приложении;

- Посмотреть на сайте.

На всякий случай покупки не у партнёров можно отключить — для этого в приложении выберите режим «Только у партнёров».

В таком случае, если магазин не подключён к программе, с карты спишутся собственные средства. Если их нет, то платёж не пройдёт.

Плюсы и минусы «Халвы», стоит ли её оформлять?

Одним словом, каждый кредитный продукт хорош по-своему и подходит для разных ситуаций. Например, чтобы единожды купить ноутбук, подойдёт POS-кредит, для постоянных крупных покупок лучше использовать «Халву», а для повседневных трат — кредитную карту.

По этой причине нельзя сказать однозначно, хороша «Халва» для кредитования или нет. Это удобный способ делать покупки в короткую рассрочку, но, учитывая большое количество платных опций, надо каждый раз считать выгоду.

К минусам «Халвы» отнесём:

- небольшой лимит;

- большое количество платных опций, которые не всегда выгодны и в большинстве случаев могут только запутать пользователя;

- комиссия за переводы даже собственных средств;

- высокий процент при замене стандартного платежа на минимальный;

- у большинства партнёров короткий срок рассрочки, что вынуждает подключать дополнительную платную опцию.

В остальном карта составляет достойную конкуренцию другим кредитным продуктам и может занять почётное место в кошельке и использоваться не только как кредитная, но и как дебетовая.

Максимальные лимиты карты «Халва»

Лимит кредитования по карте «Халва» — до 500 000 рублей. Судя по отзывам пользователей, обычно банк предоставляет 50 000 — 100 000 рублей, а затем активным пользователям увеличивает лимит раз в три месяца.

Бывает такое, что банк выдаёт карту с минимальным лимитом 0,1 рубль. Чтобы получить заёмные средства, надо сделать «Халву» основной картой и пользоваться ею как обычной дебетовой: совершите в течение 6 отчётных периодов подряд не менее 5 покупок на общую сумму от 10 000 рублей своими деньгами и вовремя оплачивайте кредиты в других банках, чтобы сохранять положительную кредитную историю.

Максимальный лимит в 500 000 рублей даётся клиентам, которые открыли вклад в Совкомбанке на сумму не менее 1 000 000 рублей, используют карту в течение 6 месяцев без просрочек, а ежемесячный оборот средств составляет не менее 500 000 рублей.

Карта «Халва» выдаётся сразу после заключения договора — ждать выпуска не придётся. Оформить карту можно на сайте банка, в мобильном приложении, в офисе. При желании можно оформить доставку карты курьером (бесплатно).

До лета 2021 года карта выдавалась неименной, сейчас же вы сразу получаете карту с именем и фамилией на лицевой стороне. Также Халву больше не выпускают с индивидуальным дизайном.

Тарифы по карте «Халва» на переводы и снятие средств

| Комиссия с подпиской «Халва.Десятка» | Комиссия без подписки | Лимит | |

| Собственные средства | |||

| Переводы по номеру карты в другой банк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Перевод клиенту Совкомбанка | 0% | 0% | 150 000 рублей в день |

| Перевод через Систему быстрых платежей | 0% | 0% | 150 000 рублей в день |

| Перевод по номеру телефона в Сбербанк | 0% | 1%, мин 50 рублей | 150 000 рублей в день |

| Перевод по реквизитам в другой банк | 0% | 0,5% | 100 000 рублей в день |

| Платежи в разделе «Оплата услуг» | 0% | 0% | 150 000 рублей в день |

| Заёмные средства | |||

| Перевод по номеру карты в другой банк | 0% | 1%, мин 50 рублей | 60 000 рублей в месяц |

| Перевод по номеру телефона в Сбербанк | 0% | 1%, мин 50 рублей | 60 000 рублей в месяц |

| Платежи в разделе «Оплата услуг» | 0% | 0% | 60 000 рублей в месяц |

На переводы заёмных средств предоставляется рассрочка 3 месяца и взимается комиссия 290 рублей + 2,9%. С подключённой услугой «Халва.Десятка»+суперопция «Всё и везде» комиссии не будет, но будет плата за опции.

Оплата услуг через приложение за счёт заёмных средств делается без дополнительной комиссии с рассрочкой на 1 месяц. Если подключена услуга «Халва.Десятка»+суперопция «Всё и везде», то рассрочка продлевается до 3-х месяцев.

Условия кэшбэка

Согласно условиям карты Халва начисление кэшбэка по программе лояльности возможно при выполнении одного простого требования: покупка должна быть произведена за счет собственных средств по безналичной оплате. (На карту можно класть деньги и использовать как дебетовую). При этом, должно быть совершено не менее трех операций на сумму не менее 10000 руб в магазинах-партнерах.

Размер кешбэка:

- до 6% – в магазинах, включенных в Партнерскую сеть Банка;

- 1% – за покупки во всех остальных торговых точках.

Ограничена и максимальная сумма, которую можно получить возвратом на свой счет. Она составляет 5000 руб.

Чем «Халва» отличается от других карт рассрочки?

Карта «Халва» — одна из первых карт рассрочки на российском рынке, но не единственная. Однако другие банки предлагают другой принцип подключения рассрочки. У «Халвы» изначально предполагается, что стоимость товара разделится на несколько равных частей. У других банков изначально покупка проходит как по обычной кредитке, а уже потом пользователь может подключить рассрочку на конкретную покупку.

Встречаются полные аналоги «Халвы» по принципу действия рассрочки. Но у каждого банка свой перечень партнёров и список дополнительных опций. Выбирать надо отталкиваясь от задач и планов на будущие покупки.

Платежи и выгодные покупки с кешбэком

Узнайте, как заработать больше и получить проценты на остаток по карте

Подать заявку

Сколько денег будет в распоряжении?

Максимально возможный лимит карты рассрочки Халва – 350 тыс. рублей, а зависит он от вашей заработной платы. Но, в среднем, Совкомбанк предоставляет своим клиентам сумму в размере двух или трех окладов заемщика. Также менеджеры учитывают пожелания потенциальных клиентов.  У карты Совесть лимит аналогичный – до 300 тысяч. Заказать её можно на sovest.ru. По новым условиям карты рассрочки Халва возможно увеличение объема доступных средств по инициативе клиента. Для этого необходимо получить на месте работы справку по форме 2-НДФЛ и предоставить её менеджеру банка вместе с паспортом. Кроме того, для увеличения можно использовать приложение для Android и iOS.

У карты Совесть лимит аналогичный – до 300 тысяч. Заказать её можно на sovest.ru. По новым условиям карты рассрочки Халва возможно увеличение объема доступных средств по инициативе клиента. Для этого необходимо получить на месте работы справку по форме 2-НДФЛ и предоставить её менеджеру банка вместе с паспортом. Кроме того, для увеличения можно использовать приложение для Android и iOS.

Оплата оповещения

Этот вопрос стоит вынести отдельно, поскольку он вызывает недовольство пользователей. СМС-оповещение по карте «Халва» сравнительно дорогое — 99 рублей в месяц.

Плата не взимается с клиентов старше 50 лет. Остальные должны выполнять условия:

- Подключить услугу «Халва.Десятка».

- Сделать не менее 3-х входов в приложение или личный кабинет в течение месяца.

- Не отключать отправку пуш-сообщений в приложении и на устройстве.

Если условия не выполнены, то комиссия спишется. Если вы не пользуетесь картой, то учтите, что нарушаете правила бесплатного пользования уведомлениями — банк спишет деньги в счёт комиссии.

Плюсы и минусы использования Халвы

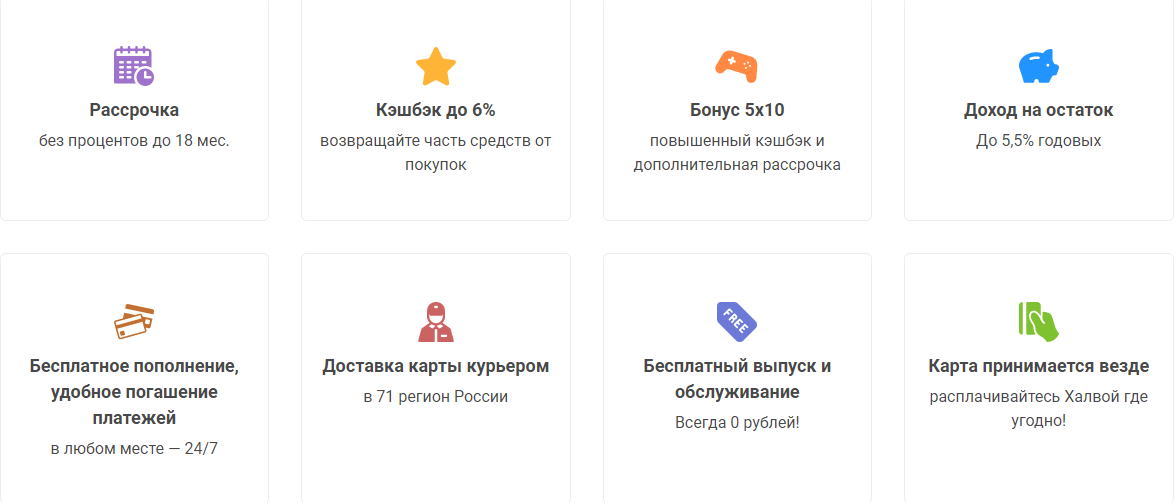

Стоит отметить, что при отсутствии просрочек по выплатам, карта Халва довольно выгодна. Особенно тем, что ее можно использовать, как стандартный дебетовый пластиковый носитель.

Рассмотрим плюсы использования карты рассрочки Халва:

- Срок действия карты 10 лет;

- Возможно заказать онлайн и с бесплатной доставкой;

- Можно продлить срок рассрочки;

- Отсутствие первоначального взноса и оплаты за выпуск;

- При оплате собственными финансами, а не в рассрочку, поступает кэшбэк 1,5% от суммы (не более 1 500 рублей в месяц);

- При регулярной проверке счета обслуживание бесплатное;

- Большое количество акций, позволяющих получить дополнительные бонусы;

- Гарантированный льготный период на покупки составляет 36 месяцев;

- Дополнительный доход на карту от 5 до 6,5% при сумме покупок от 100 000 рублей;

- Подключена бесконтактная оплата и есть защита 3D Secure;

- Возраст заемщика может быть от 20 до 75 лет. С людей старше 50 лет плата за смс-информирование не взимается.

При этом у карты существует и немало отрицательных моментов, которые необходимо тщательно изучить перед оформлением рассрочки.

Среди главных минусов использования Халвы можно выделить:

- Небольшой срок рассрочки и кредитный лимит;

- При снятии наличных взимается комиссия;

- Условия получения карты, так как выдают ее не всем;

- Блокировка при неиспользовании в течение 6 месяцев или аннулирование;

- Подключение платных услуг без оповещений;

- Платное смс-информирование — 99 рублей в месяц;

- Изменение лимита банком;

- Наличие кредитной нагрузки.

Останавливаясь на последнем пункте, следует отметить, что при оформлении кредита в других организациях, зачастую интересуются при наличии карты Халва. Если она была оформлена на клиента, рассматривается все: лимит, время погашения, активность пользования.

Снятие средств

Собственные деньги можно снимать с «Халвы» без комиссии в любом банкомате на территории России, если необходимая сумма не превышает 150 000 рублей за отчетный период, в ином случае начисляется комиссия 1,9%. (Перед снятием надо обязательно перевести карту в режим «Только свои».)

Заёмные средства обналичиваются с комиссией 290 рублей + 2,9% с рассрочкой на 3 месяца. Лимит операции — 30 000 рублей.

Если подключить услугу «Халва.Десятка»+суперопция «Всё и везде», то комиссии не будет. Так можно обналичивать деньги в рассрочку, но считайте, что выгоднее, поскольку дополнительные услуги тоже платные.

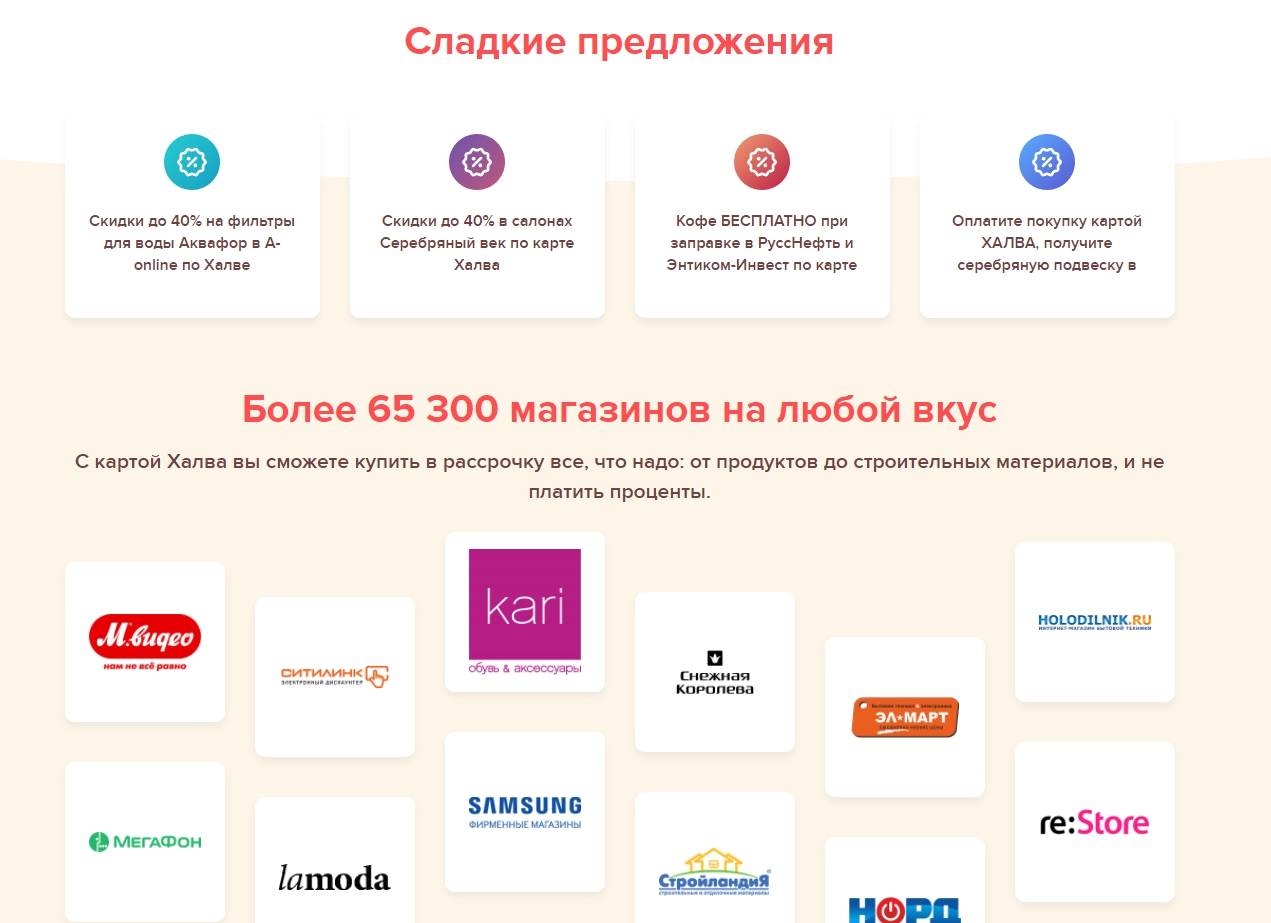

Рассрочка в магазинах-партнерах

С “Халвой” сотрудничает уже более 190 000 магазинов-партнеров. Алгоритм получения рассрочки в них очень прост:

На официальном сайте “Халвы” находим нужный магазин-партнер.

Изучаем условия: для начала есть смысл уточнить, на сколько месяцев дают рассрочку.

Также стоит уточнить условия по конкретному магазину. Например, рассрочка на технику из “М.видео” будет при оплате в магазине или на сайте. А вот если будете расплачиваться за товар только тогда, когда доставка привезет его на дом – рассрочки не будет.- Оплачиваем и пользуемся рассрочкой.

Рассрочка на период до 3 лет

На сайте “Халвы” есть раздел с магазинами-партнерами, которые предлагают рассрочку на больший срок – 10, 12, 24, 36 месяцев.

Ежемесячный платеж

Итак, вы купили товар по “Халве” в рассрочку, и теперь ваша задача – вносить ежемесячный платеж.

Как он формируется? Очень просто – сумма покупки делится на количество месяцев рассрочки. Если покупок несколько – действует тот же принцип, общая сумма делится на количество месяцев. Например:

Так, размер ежемесячного платежа известен. Когда платить?

Платеж по “Халве” рассчитывается в день оформления карты. Например, я оформил её 20 декабря, так что и счет к оплате предъявляют 20-го числа каждого месяца.

Итак, настает 20-е число – например, 20 октября. Уже надо платить? Нет. Согласно договора, “Срок уплаты платежа по кредиту: в течение 15 (пятнадцать) календарных дней от даты расчета минимального обязательного платежа”. Иными словами, на оплату есть две недели плюс один день.

Штрафные санкции за просрочку

- “Зарплату еще не дали”. “Халва” закрывает глаза на небольшие просрочки по ежемесячному платежу – с 1-го по 5-й день штраф за просрочку не взимается…

- … А вот с 6-го уже идут штрафы. За 1-й выход на просрочку – 590 рублей, за 2-й – 1% от суммы задолженности по карте + 590 рублей, за каждый последующий – 2% + 590 рублей. Также начиная с 6-го дня начисляется неустойка – 19% годовых.

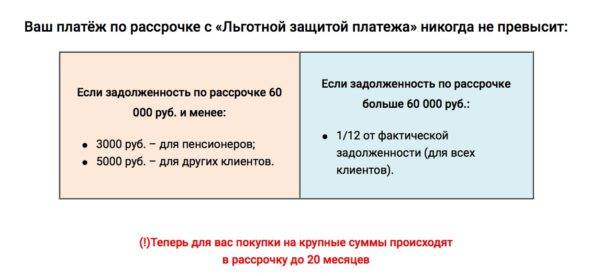

“Что делать, если не справляюсь с нагрузкой по рассрочке?”

У “Халвы” есть услуга “Льготная защита платежа”. При крупных покупках “Совкомбанк” продляет период рассрочки и уменьшает ежемесячный платеж:

Что выгоднее — кредитная карта, карта рассрочки, POS-кредит?

Отвечаем на вопросы, поставленные в начале статьи — насколько выгодно использование карты «Халва», какой банковский продукт лучше выбрать для покупки товара без процентов, какие подвохи есть у «Халвы».

Кредитная карта, «Халва», POS-кредит

В первую очередь сравним «Халву» и кредитную карту с длинным льготным периодом. Если магазин-партнёр «Халвы» предоставляет более 3-х месяцев рассрочки, то этот вариант покупок будет выгоднее по сравнению с кредитной картой. Если рассрочка составляет 3 месяца, то в большинстве случаев «Халва» тоже будет выгоднее, поскольку она оформляется бесплатно, а за большинство кредитных карт придётся заплатить годовое обслуживание. Кроме этого, срок рассрочки по «Халве» можно продлить, а у кредитных карт такой возможности нет. Однако надо помнить, что «Халва» — карта для покупок в определённых магазинах-партнёрах. Для повседневных трат больше подойдёт кредитная.

В сравнении с POS-кредитами «Халва» будет проигрывать, поскольку рассрочка, оформленная в магазине, даётся на более длительный срок без дополнительных платежей.

Сравните покупку стоимостью 25 000 рублей сроком на 10 месяцев с «Халвой» и с POS-кредитом:

- Ежемесячный платёж с «Халвой» – 2 799 рублей, переплата — 2 999 рублей.

- Ежемесячный платёж по POS-кредиту — 2 500 рублей, переплата — 0 рублей.

Переплаты при POS-кредитовании не будет при условии, что магазин не навязал дополнительные услуги, товары и страховую защиту. Будьте внимательны.

Как мы уже говорили в начале статьи, любители коротких рассрочек с POS-кредитам могут сэкономить, поскольку магазин даёт скидку на товар.

Однако у POS-кредитования по сравнению с «Халвой» есть минусы — кредитованием занимаются не все магазины и на каждую покупку надо оформлять отдельный кредитный договор. Карта удобнее с точки зрения пользователя — всегда под рукой и готова к использованию.

Как работает карта и почему нет переплаты?

Сразу скажем — переплаты нет. Это не маркетинговый ход, а условия использования карты. Однако есть некоторые нюансы, которые делают из карты рассрочки дорогую кредитку. Обслуживание и выпуск карты тоже бесплатные. Если задаться целью купить товар без переплаты, то можно легко это сделать.

Рассрочка действует только в магазинах-партнёрах. При покупках в остальных магазинах карта рассрочки превращается в обычный кредит с процентами и комиссией.

Однако партнёров у «Халвы» — на любой вкус, более 250 000 компаний из разных отраслей. Радует, что в список входят не только крупные магазины «Эльдорадо», «М.Видео», «Озон» и подобные, но и небольшие региональные предприниматели. Партнёры в списке могут меняться, поэтому перед покупкой проверяйте, входит ли выбранный вами магазин в число партнёров, чтобы не переплатить.

Схему предоставления рассрочки мы уже описали. Оплачиваете товар и возвращаете долг равными частями. Количество платежей зависит от условий магазина.

Что делать, если не хватает денег на ежемесячный платёж?

Если на стандартный взнос по рассрочке денег не хватает, можно воспользоваться опцией «Минимальный платёж». Он равен 1/20 от задолженности плюс комиссия 3,9%.

Оставшуюся сумму надо будет внести в следующем месяце, прибавив к стандартному платежу по рассрочке.

Сделаем примерный расчёт для покупки стоимостью 25 000 рублей сроком на 3 месяца.

Стандартный платёж по рассрочке — 8 333 рубля.

Минимальный платёж по рассрочке — 25 000/20=1 250 рублей.

Комиссия — 25 000*3,9%=975 рублей.

В итоге придётся заплатить 1 250+975=2 225 рублей.

Остаток, который перенесётся на следующий месяц, — 7 083 рубля. Значит, общий платёж составит 15 416 рублей (8 333+7 083).

Комиссию за пользование «Минимальным платежом» не платят люди, попавшие в сложную жизненную ситуацию (болезнь, увольнение и т. д.), но только с подключённой услугой «Халва.Десятка» и с предъявлением документов, доказывающих сложное финансовое положение.

Минимальным платежом можно пользоваться как разово, так и постоянно, подключив опцию «Минимальный платёж» для автопогашения (активировать услугу можно в разделе: Карта Халва — Предложения — Минимальный платеж — Подключить). Со счёта будет списываться 1/20 задолженности+комиссия, даже если своих денег на счёте достаточно для оплаты стандартной рассрочки. То есть карта превратится в кредитную под 46,8% годовых (комиссию 3,9%*12 месяцев). По сравнению с другими кредитными продуктами это очень дорого. Воспользоваться опцией каждый клиент может не более трех раз в год без дополнительного согласования с банком. Если клиент воспользуется опцией три раза подряд, на погашение остатка задолженности будет автоматически предоставлена рассрочка на 12 мес. Клиент будет обязан придерживаться данного графика или обратиться в банк для подачи заявления на реструктуризацию кредита.

Просрочка платежа

Если вы не внесли деньги на счёт и не подключили «Минимальный платёж», то в течение 5 дней банк не будет выносить никаких штрафных санкций.

Внимание! С 6 дня при сумме задолженности свыше 500 рублей будет начисляться штраф — 20% годовых на сумму просроченной задолженности. Вместе с этим банк перестанет предоставлять льготный период по карте и начислит 10% годовых за весь период пользования заёмными средствами.

Вместе с этим банк перестанет предоставлять льготный период по карте и начислит 10% годовых за весь период пользования заёмными средствами.

Например, вы просрочили платёж при покупке 25 000 рублей. За каждый месяц пользования заёмными средствами банк будет начислять 208 рублей процентов до полного погашения кредита. Плюсом к этому добавится штраф и негативная запись в Бюро кредитных историй, которая помешает брать новые кредиты.

Перед тем, как вносить ежемесячный платёж, лучше заглянуть в приложение и уточнить окончательную сумму. Самостоятельно ничего считать не надо. Если не учесть какую-нибудь комиссию, то можно нечаянно стать должником.