Меню категорий

Госконтроль сравнение Закона 248-ФЗ с прежним 294-ФЗ

ЕНП – 2023. Как перейти: пошаговая инструкция

Единый налоговый счет ЕНС и единый налоговый платеж ЕНП – 2023

Зачет возврат

Изменения 2022: налоги, льготы отчетность для организаций и ИП

КНО 248-ФЗ

Сравнение с 294-ФЗ

Как и сколько стоит продать ООО в 2022 году?

Как не привлечь внимание ФНС к компании?

Как получить квалифицированную электронную подпись КЭП в УЦ ФНС

Контрольно-надзорные органы Закон N 248-ФЗ

Личный кабинет

Налогообложение грантов

Отчетность для компаний и ИП, не ведущих деятельность

Отчётность в Росстат для малого и среднего бизнеса

Порядок сверки расчетов с ИФНС

Профстандарт “Консультант по налогам и сборам” с 1 марта 2022

Схемы больше не работают

Что будет если не давать нулевые отчёты?

Что делать если банк заблокировал счет?

Что делать чтобы банк не заблокировал счет?

Расчеты экономической эффективности аутсорсинга бухгалтерского учета

Цифровая трансформация рутины, типовых, частых операций

Быстрая проверка контрагента

Узнай о проверке заранее

Сдача деклараций и отчетности через интернет

Методы налоговой оптимизации

Найди нужный закон

152-ФЗ персданные и информационная система (ИС)

5 ключевых инициатив Послания народу Казахстана

Гранты для легковозводимых объектов туристической инфраструктуры

Документы по охране труда c 1 марта 2022 г.

ЕСН (единый социальный налог) возвращается Отмена СЗВ-М, СЗВ-СТАЖ

Земельный налог по районам РТ

Классификатор видов разрешенного использования земельных участков

Ключевая ставка ЦБ РФ

Материалы к заседанию Правительства 1 апреля 2021 года

Минимальный размер оплаты труда МРОТ 15279 рублей с 01.06.2022

Новое в поддержке бизнеса март 2022

Новые полномочия Правительства, мораторий на проверки 2022-2024

Отмена СЗВ-М, СЗВ-СТАЖ ЕСН (единый социальный налог) возвращается

Полный текст статьи 427. Пониженные страховые взносы с 2021 года

Порядок взимания платы за проезд с 22 ноября 2021

Расчёт среднесписочной численности работников

ТК о дистанционной и удаленной работе (проект ФЗ)

Штраф за «опасное вождение» ПДД и КоАП

Электронный документооборот с сотрудниками 22.1-22.3 ТК РФ

Транспортный налог

Патентная система налогообложения РТ

Налог на имущество организаций

Страховые взносы в ФНС России в 2017 году

Отмена налога на движимое имущество с 2019 года.

Отсрочки или рассрочки по уплате налога

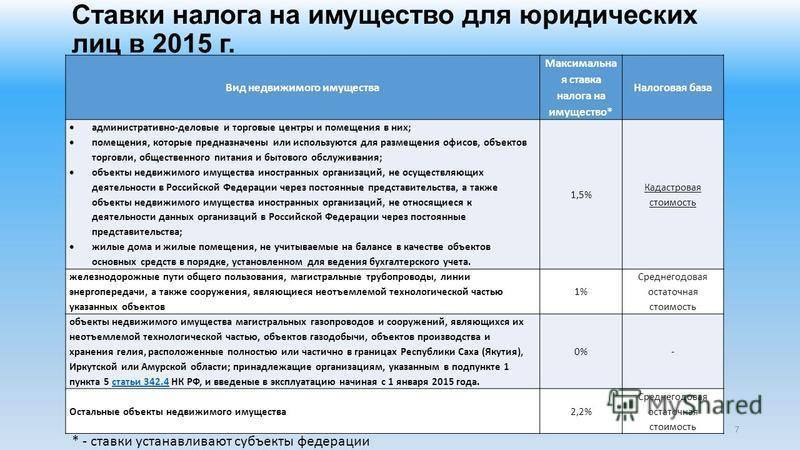

Ставка 1,5% налога на имущество офисных и деловых центров

статью 10 ГК в части добросовестности

Налоговые льготы преференциальные режимы

Автоматизация типовых юридических услуг

Бухгалтерия без бухгалтера? Это возможно?

Документооборот без бумажных документов? Это реально.

Допущение временной определенности фактов хозяйственной деятельности

НК РФ о силе законодательства о налогах и сборах

Написание текста делового письма

Новые ККМ: с какой целью внедряются «онлайн-кассы»?

Открытые государственные данные ФНС России

Отчетность без визита в налоговую и фонды? Это возможно!

Применение онлайн касс приведет к замене НДС налогом с продаж

Роль аутсорсинга в составлении разделов бизнес-плана

ФНС не вправе устанавливать для налогоплательщика критерии “должной осмотрительности” судьи высшей инстанции наконец-то решили,

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

О налоге на имущество компаний в 2022 году

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2022 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

Что же касается движимого имущества, то под него подпадает все то, что не входит в состав недвижимости и учитывается бухгалтерией предприятия в качестве основных фондов. В связи с этим многие предприниматели думают, что выплаты налога для них окажутся неподъемными. Однако на самом деле это далеко не так. Существует достаточно много категорий собственности, которая не входит в объект налогообложения.

Что ожидает бизнес? Мнение экспертов

5 лет назад отмена налога на внедряемое в производство имущество была направлена на стимулирование модернизации и обновление компаний. Тогда бизнесмены начали массово приобретать усовершенствованное оборудование, а, значит, и выпускать продукцию более высокого класса. Теперь же это остается в прошлом: старший юрист «BGP Litigation» Денис Савин предполагает, что впредь предприниматели не будут заинтересованы в замене старого имущества. Покупка новых станков, автомобилей и других инструментов для ведения бизнеса заставит их:

- направлять отчисления в региональный бюджет;

- ожидать, пока товар окупит себя;

- подставлять свое дело под риск ухудшения экономического положения.

Специалист считает, что такой шаг, как введение налога, отрицательно скажется на развитии субъектов в целом. Пусть изначально массовый приток средств окажется гарантирован, в скором времени многие компании, в т.ч. и инновационные, передовые, нуждающиеся в постоянном обновлении материальной базы, столкнутся с финансовыми трудностями и стагнацией.

Депутат Государственной Думы Михаил Емельянов разделяет такую точку зрения. Он заявляет, что в данном случае происходит скрытое повышение налогов, ведь регионам практически с вероятностью в 100% придется увеличивать ставку до максимума. Центр уже дал понять, что теперь за свои доходы они отвечают самостоятельно. В результате всю тяжесть подобных разногласий на себе ощутит бизнес и предпринимательство. Емельянов полагает, что здесь возрастет количество банкротств, уменьшится доля капиталовложений, замедлятся темпы роста. Так ли это будет на самом деле, россияне смогут узнать уже совсем скоро.

Видео о нововведении:

Порядок заполнения декларации по налогу на имущество в 2022 году

- В разд. 2 исключены строки 141 и 270 – здесь приводилась остаточная стоимость объектов на 31-ое декабря.

- Скорректирован разд. 2.1 – с 2022 г. данные по недвижимости, которая облагается по среднегодовой стоимости, требуется вносить отдельно по каждому объекту. Его код приводится по стр. 010:

- 1 – при наличии кадастрового номера. Затем этот № вносится по стр. 020.

- 2 – при наличии условного номера. Затем этот № также вносится по стр. 020.

- 3 – проставляется при отсутствии кадастрового и условного номеров, но при наличии адреса и инвентарного №. Этот же номер (инвентарный) вносится по стр. 020, адрес приводится по стр. 030.

- 4 – при отсутствии адреса. По стр. 020 указывается инвентарный №.

- Изменен разд. 3 – в стр. 090 указывается переименованный коэффициент Кв. Расчет месяцев фактического владения имуществом ведется по прежним правилам. Значение вносится в виде десятичной дроби, а не простой, как ранее. К примеру, 0,38333333 округляется до 0,3833. Отчет дополнен строкой 095 для коэффициента Ки. Этот показатель используется при изменении кадастровой стоимости имущества в результате поправок в количественные или качественные характеристики объекта.

- Дополнен порядок заполнения данных – добавились коды субъектов РФ (приложение 7).

- Скорректирован титульный лист – добавлен код 281 в поле «по месту нахождения/учета». Этот код вносится правопреемниками при подаче отчетности по адресу нахождения облагаемой по кадастру недвижимости.

Форма декларации

В связи с вступлением в силу Закона № 302-ФЗ от 03.08.18 г. изменилась отчетность по налогу на имущество организаций. С 1-го января 2022 г. из облагаемых исключили движимые объекты, а также скорректировали порядок расчета по кадастровой стоимости.

До 2022 года в декларации указывался код 2022257: льгота по налогу на имущество движимое, принятое на учет с 01.01.2022. До 01.01.2022 такие основные средства освобождались от налогообложения. Их нужно было отражать в отдельном листе раздела 2 декларации (или авансового расчета), указывая код 2022257. В последний раз этому правилу необходимо было следовать при заполнении отчета за 2022 год.

С 01.01.2022 освобождение от налогообложения для таких движимых основных средств применяется, только если такое решение примет субъект РФ. В этом случае в разделе 2 отчета указывайте 2022000 код налоговой льготы.

2022 год: куда пропал код налоговой льготы 2022257

- уголовно-исполнительной системы;

- религиозные;

- общероссийские общественные организации инвалидов;

- производители фармацевтической продукции;

- протезно-ортопедические спецпредприятия;

- государственные научные центры;

- резиденты особой экономической зоны;

- участники проекта «Сколково».

Налог на имущество организаций. Три свежих изменения

С 1 января 2022 г. заработают единые сроки уплаты налога на имущество и авансов по нему.

Налог будем платить не позднее 1 марта по итогам отчетного года. Авансовый платеж – не позднее последнего числа месяца по итогам отчетного периода (п. 1 ст. 383 НК РФ в новой редакции).

Таким образом, региональные власти больше не будут устанавливать сроки уплаты налогов в своих законах. А вот какие категории плательщиков вносят авансы, а какие –нет, по-прежнему определяют регионы (п. 6 ст. 382 НК РФ).

С 2022 г. в статье 382 НК появится новый пункт 4.1. Пропишут, что организации не платят налог с 1 числа месяца гибели или уничтожения имущества. Для этого нужно подать в налоговую заявление о гибели/уничтожении объекта. Форму заявления, порядок его заполнения и формат представления ФНС утвердила приказом от 16.07.2021 № ЕД-7-21/668.

Налоговая рассмотрит заявление в порядке, который предусмотрен сейчас для транспортного налога, в течение 30 дней со дня обращения (п. 3.1 ст. 362 НК). Результат – плательщик получит от ИФНС уведомление о прекращении исчисления налога.

- Вводится заявительный порядок предоставления льгот по транспортному и земельному налогам для организаций (Подробнее…)

- Реализуется возможность провести сверку с налоговым органом с учетом всех объектов, находящихся на учёте (Подробнее…)

- Одна налоговая декларация по налогу на имущество организаций — по всем объектам в одну Инспекцию (Подробнее…)

- Вводится заявительный порядок предоставления налоговых льгот по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Реализуется возможность сверки с налоговым органом сведений об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Устанавливаются единые сроки уплаты всех имущественных налогов организаций (Подробнее…)

- Отменяются декларации по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- По всем имущественным налогам для российских организаций отменена налоговая отчётность, за исключением объектов, налоговая база по которым определяется исходя из среднегодовой стоимости (Подробнее…)

1. Единый срок платежа. Для всей страны установят единые сроки уплаты налога на имущество организаций и авансовых платежей по нему:

- налог — не позднее 1 марта следующего года;

- авансовые платежи — не позднее последнего числа месяца, следующего за отчетным периодом.

1. Льготы. Организации смогут получить льготу, даже если не подали соответствующее заявление в ИФНС. Как и в случае с налогом на имущество, инспекторы должны будут дать льготу на основании имеющихся у них сведений. В том числе и «задним числом». Эта поправка будет применяться к налогу и авансовым платежам за 2021 год.

2. Налог с весельных лодок и маломощных моторок. Устранили неясность по налогу с весельных лодок и моторных лодок с двигателем мощностью не свыше пяти лошадиных сил, которые были зарегистрированы в ГИМС по старым правилам. Отныне в НК РФ прямо говорится: зарегистрированные весельные и моторные лодки объектом обложения не признаются. Причем поправка действует с налогового периода 2020 года, так что уплаченный налог по таким объектам можно будет вернуть или зачесть.

3. Налог с водных и воздушных транспортных средств, находящихся в общей собственности. Если собственность долевая, налог предписывается платить пропорционально долям. А если совместная (к примеру, супружеская), то сумма налога делится между собственниками в равных долях. Эти поправки начнут применяться с января 2022 года.

Рекомендации налогоплательщикам

Налогоплательщикам остается посоветовать лишь одно: внимательно отнеситесь ко всем объектам организации, принятым на учет в качестве движимого имущества. Необходимо учитывать, что анкерное крепление или возможность сборки/разборки вещи не являются гарантией ее движимого характера. Оцените, насколько автономным является каждый принятый на учет объект, насколько сильно он задействован в глобальных технологических процессах предприятия, в каких местах и как он крепится к другому оборудованию или объекту, какие объекты он соединяет – движимые или недвижимые.

Во избежание ошибок при квалификации имущества в качестве движимого/недвижимого производственным компаниям может быть рекомендовано на основе полномасштабного анализа судебной практики разработать для своих сотрудников методические рекомендации по такой квалификации. Нужно будет подробно описать правила и руководящие принципы, которые следует использовать персоналу при квалификации вновь приобретаемого объекта основных средств и постановке его на бухгалтерский учет. Такие меры помогут нивелировать часть претензий налоговых органов в отношении объектов основных средств, по которым налог на имущество исчислять и уплачивать не планируется.

Налог на имущество организаций с 2022 года: новые сроки и порядок уплаты

Начиная с 2022 года организации в отношении недвижимости, облагаемой по кадастровой стоимости, станут самостоятельно рассчитывать и уплачивать налог без представления налоговых деклараций. В свою очередь налоговые органы будут направлять в адрес организаций сообщения об исчисленных суммах налога. Порядок направления таких сообщений и реагирования на них – тот же, что и для транспортного и земельного налогов (абз. 3 п. 6 ст. 386 НК РФ).

Сообщения направляются по окончании налогового периода и после истечения установленного срока уплаты налога одним из следующих способов:

- в электронном виде по ТКС или через личный кабинет налогоплательщика на сайте ФНС России;

- по почте заказным письмом;

- непосредственно руководителю или представителю организации лично под расписку.

В сообщениях указывается объект налогообложения, облагаемая база, налоговый период, ставка налога и сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость.

В настоящее время налог и авансовые платежи по нему уплачиваются согласно порядку и срокам, которые установлены законами субъектов РФ. Соответственно, сроки уплаты могут в значительной степени различаться в зависимости от региона.

С 1 января 2022 года на территории РФ вводятся единые сроки уплаты налога на имущество организаций и авансовых платежей по данному налогу.

Согласно новой редакции п. 1 ст. 383 НК РФ, налог подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. В свою очередь авансовые платежи по налогу необходимо будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Одновременно региональные власти утрачивают право на определение соответствующих сроков в своих законах. Вместе с тем они все же могут повлиять на сроки уплаты в части авансовых платежей по налогу.

Так, законодательные органы регионов по-прежнему смогут предусматривать для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 382 НК РФ).

Отдельно поправки устанавливают порядок прекращения налогообложения уничтоженного недвижимого имущества. В этих целях 382 НК РФ дополняется новым пунктом 4.1. По новым правилам компании смогут не платить налог на прекратившую свое существование недвижимость уже с 1 числа месяца ее гибели или уничтожения.

Для прекращения налогообложения уничтоженного имущества компания должна представить в ИФНС письменное заявление о гибели/уничтожении объекта недвижимого имущества. Форма заявления о гибели/уничтожении имущества, порядок ее заполнения и формат представления такого заявления в электронной форме будут позже утверждены в соответствии с приказом ФНС России.

Данное заявление можно представить в любой налоговый орган по выбору организации независимо от места ее регистрации и нахождения налогооблагаемого имущества.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. При этом непредставление таких документов не лишает компанию права на освобождение от налогообложения имущества с 1 числа месяца его уничтожения.

В этих случаях ИФНС, получив от компании заявление, самостоятельно направит в уполномоченные органы запрос о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения.

Рассмотрение заявления о гибели или уничтожении недвижимости производится в порядке, аналогичном тому, который установлен и для транспортного налога. Заявление рассматривается налоговым органом в течение 30 дней со дня его получения. После этого ИФНС направит организации уведомление о прекращении исчисления налога (п. 3.1 ст. 362 НК РФ).

\n\n

Кто раньше уплачивал налог

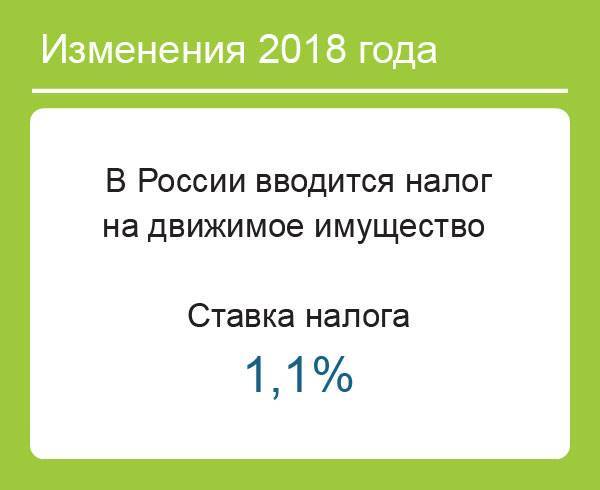

До 2019 года сбор на движимое имущество уплачивали только компании в некоторых регионах страны. Исключением являлись плательщики специальных режимов налогообложения, представленных ЕНВД и УСН. Упрощенцы даже не уплачивали налог на недвижимость, если их объекты не были включены в специальные кадастровые списки.

Уплачивался сбор в размере 1,1 процента от стоимости или размера движимого имущества. Но теперь организации полностью освобождены от данного вида сбора. Это значительно снизило налоговую нагрузку с предприятий.

Какие регионы облагались налогом?

Какие регионы облагались налогом?

В каких регионах уплачивался сбор

Только в некоторых регионах страны уплачивался данный вид налога. Именно региональные власти определяли сроки и правила перечисления денежных средств. Дополнительно на местном уровне устанавливались компании, которые могли рассчитывать на льготы или иные виды послаблений при уплате этого сбора.

До 2019 года сбор на движимое имущество действовал в Республике Адыгеи и Алтае, а также в Амурской, Курской, Орловской, Московской, Смоленской, Томской, Сахалинской, Омской, Новосибирской, Кемеровской и Тамбовской областях.

Компаниям приходилось самостоятельно обращаться в отделения ФНС, чтобы получить информацию о необходимости уплаты данного вида сбора. Сотрудники налоговой службы дополнительно сообщали о том, какая применяется ставка налога, когда именно нужно перечислить денежные средства, а также какие предприятия имеют право на оформление льготы.

Когда отменяется

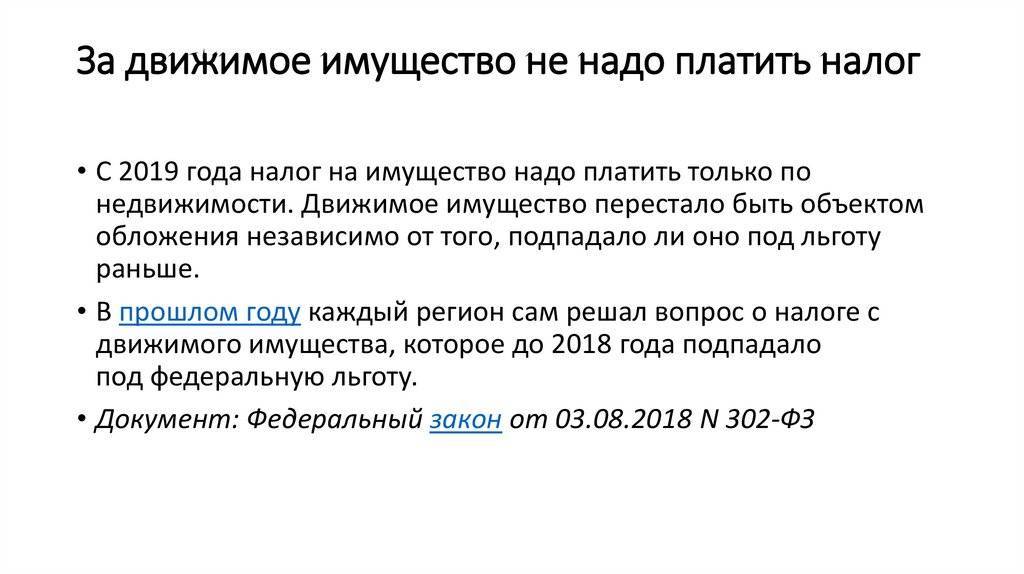

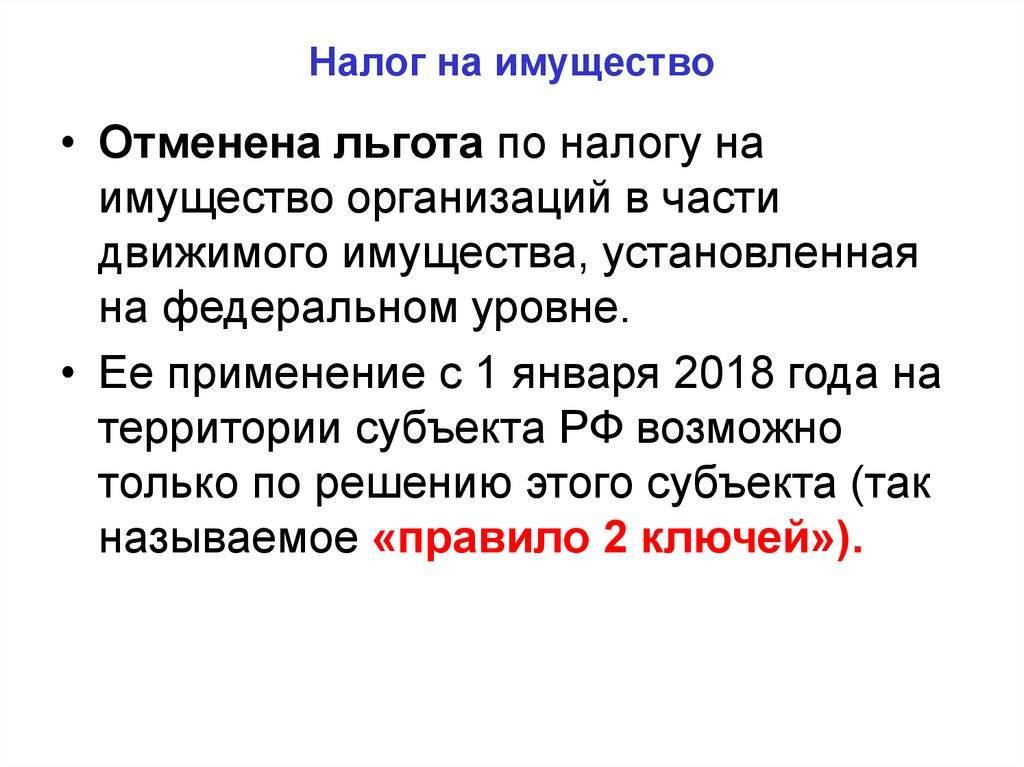

Он был отменен с начала 2019 года для всех регионов страны. Поэтому теперь предприятия должны рассчитывать и уплачивать исключительно налог на недвижимость. Из НК вовсе было удалено понятие налога на движимое имущество.

Отмена налога на движимое имущество с 01.01.2019 года:

Поэтому теперь компании должны заботиться об уплате меньше него количества налогов. Особенно это актуально для организаций, работающих по общему режиму налогообложения. Такие положительные изменения в законодательстве привели к снижению налоговой нагрузки для многих крупных фирм.

Новости

Архив

17:25

Поездка в «сгнившем» и обшарпанном трамвае привела саратовца в шок. В мэрии рассказали, когда смогут заменить устаревший транспорт

17:21

Волонтеры ищут 30-летнего мужчину в красной толстовке и черных штанах

17:12

В Балаково сбили двух девочек: водитель на неизвестной машине скрылся с места ДТП

17:09

Основал серф-глэмпинг на Камчатке, проводит экскурсии за Полярным кругом, развивает традиции коневодства в Хакасии: Tele2 сняла интерактивную короткометражку про людей с необычными профессиями

16:56

Пять домов в Гагаринском районе признали аварийными и собираются снести в течение двух лет

16:42

В Саратовской области третий месяц подряд фиксируют снижение зарплаты

16:35

В России ввели акцизы на безалкогольные напитки: чем это грозит

16:20

Ранним утром мужчина устроил гонки с полицейскими в Заводском районе (видео)

15:48

«Катался на мотороллере, упал, руль вывернулся и проткнул живот, часть кишечника выпала наружу»: врач вспомнил, как чудом спас молодого человека из Озинок

15:42

Министр транспорта прокомментировал жалобу на состояние моста через Глебучев овраг, который открыли на прошлой неделе

15:32

На трассе водитель отечественной легковушки не справился с управлением и опрокинул машину. Мужчина погиб

15:18

В Озинках поймали мужчину, который хотел сбежать из России в Казахстан по поддельному паспорту

14:54

Проблемы с питанием в школах и детских садах. Губернатор дал поручение

14:48

В Аткарске женщина шла по улице и обнаружила тело 33-летнего мужчины

14:38

Родители учеников опасаются, что из-за ремонта школы детей переведут на дистант: чиновники сообщили, что «вопрос прорабатывается»

14:27

За месяц размер кредита, который банки готовы дать жителям региона, упал на 24%

14:26

Глава района сообщил, что в ходе спецоперации погиб 36-летний военнослужащий

14:01

Сотрудник «Т Плюс» занесен на доску почета Ленинского района

13:45

Правительство определилось с объемом целевых мест в саратовских вузах на следующий год

13:43

Нападение бездомных собак на людей. Еще одной жертвой животного стал школьник из Балаково

13:21

Жители Красноармейска «задыхаются» и боятся выходить из подъезда из-за разрытой ямы с канализацией. Комментарий главы района

13:17

В Балашове злостный должник по алиментам дочери шесть часов прятался от судебных приставов в диване

13:01

На улице Пензенской произошло ДТП с участием «Яндекс.Такси»: есть пострадавший

12:49

Сельчане рассказали, что в доме-интернате якобы возникла вспышка чесотки: чиновники начали проверку

12:37

Мэрия берет в кредит сотни миллионов рублей

12:12

«Целый район отрезан». Жители Энгельса возмущены затянувшимся на несколько месяцев ремонтом моста, чиновники требуют неустойку

12:02

Саратовский суд отправил сына бывшего омбудсмена Павла Астахова в колонию

12:01

В регионе сменился начальник Государственной жилищной инспекции. Предыдущий проработал в должности пять лет

12:00

Известная актриса рассказала, как считала своих родителей бандитами из-за квартиры в Саратове

11:58

Коммунальщики опубликовали отчет о работе аварийных служб за неделю

Изменение Налогового кодекса в 2022-2024 годах: как это отразится на бизнесе?

Организации уплачивают налог на имущество в соответствии с правилами, установленными главой 32 НК РФ. Организации уплачивают налоговый сбор и с недвижимого и с движимого имущества.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать предельные тарифы, указанные в статье 380 НК РФ:

| Ставка, % | Объект налогообложения |

|---|---|

| 2 | База определяется исходя из кадастровой оценки |

| 1,9 | Магистральные трубопроводы линии электропередач |

| 1,3 | Железнодорожные пути общего пользования |

| 1,1 | Движимое имущество |

| 2,2 | Остальные объекты налогообложения |

Региональные законодатели могут устанавливать дифференцированные ставки в зависимости от категории плательщика или объекта налогообложения.

Льготы могут устанавливаться на федеральном и региональном уровнях. Федеральные преференции перечислены в статье 381 НК РФ. Региональные устанавливаются законами субъекта Федерации.

От уплаты налога на имущество освобождены организации:

- уголовно-исполнительной системы;

- религиозные;

- общероссийские общественные организации инвалидов;

- производители фармацевтической продукции;

- протезно-ортопедические спецпредприятия;

- государственные научные центры;

- резиденты особой экономической зоны;

- участники проекта «Сколково».

А также от налогообложения освобождены следующие виды основных средств:

- земельные участки;

- объекты, используемые для нужд обороны и охраны правопорядка;

- объекты культурного наследия;

- ядерные установки, космические объекты, ледоколы, суда, зарегистрированные в Российском международном реестре;

- федеральные автомобильные дороги;

- высокоэнергоэффективные объекты, в соответствии с перечнем Правительства РФ;

- движимые основные средства, принятые на учет с 01.01.2013, если такое решение принято субъектом Федерации;

- основные средства, отнесенные к первой и второй амортизационным группам.

Плательщики налога на имущество обязаны в соответствии со ст. 386 НК РФ предоставлять в ИФНС по месту уплаты фискального платежа:

- ежегодно налоговую декларацию — не позднее 30 марта следующего года;

- ежеквартально авансовый расчет — не позднее 30 дней после окончания отчетного квартала.

- строки 130, 160 и 190 раздела 2 в авансовом расчете;

- строки 160, 200 и 240 раздела 2 в годовой декларации.

Коды налоговых льгот приведены в Приложении 6 к Порядку заполнения отчетных форм.

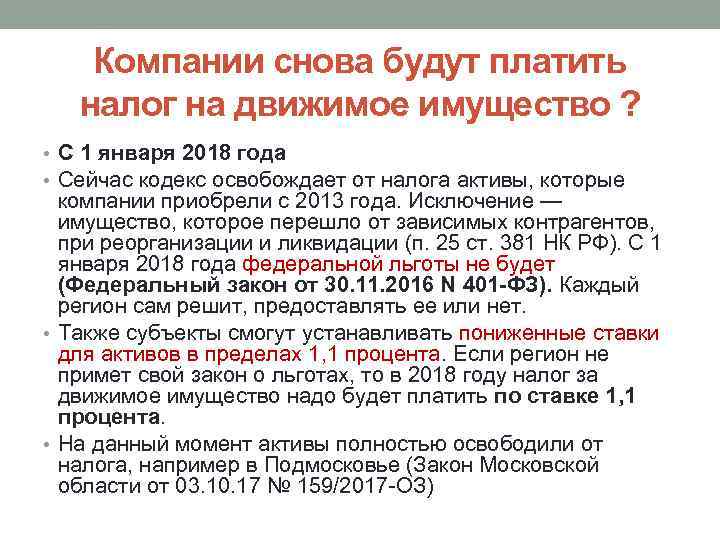

До 2018 года в декларации указывался код 2010257: льгота по налогу на имущество движимое, принятое на учет с 01.01.2013. До 01.01.2018 такие основные средства освобождались от налогообложения. Их нужно было отражать в отдельном листе раздела 2 декларации (или авансового расчета), указывая код 2010257. В последний раз этому правилу необходимо было следовать при заполнении отчета за 2017 год.

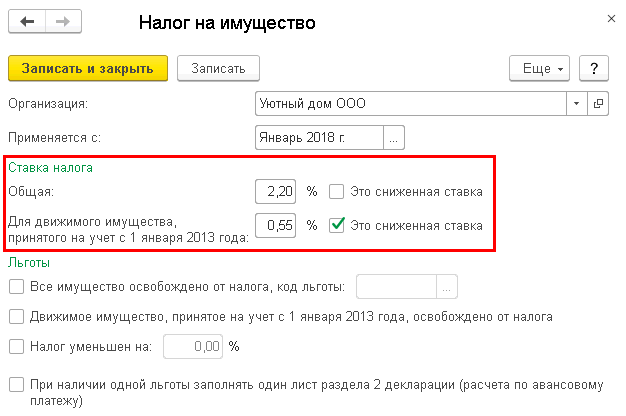

С 01.01.2018 освобождение от налогообложения для таких движимых основных средств применяется, только если такое решение примет субъект РФ. В этом случае в разделе 2 отчета указывайте 2012000 код налоговой льготы.

В ином случае такие основные средства облагаются по пониженной ставке 1,1 %. При заполнении отчета следует указать код налоговой льготы 2012400.

Начиная с 2020 года, все движимые основные средства будут освобождены от налогообложения. Такие изменения в НК РФ внесены Федеральным законом от 03.08.2018 № 302-ФЗ. Объектом обложения будет признаваться только недвижимость.

Если компания не является собственником зданий, сооружений, помещений, то она с 01.01.2019 не будет являться налогоплательщиком. Следовательно, организация будет освобождена от необходимости исчислять налог и сдавать соответствующую отчетность.

Прекратят налогообложение

Отдельными поправками определится порядок прекращения налогообложения в отношении уничтоженного недвижимого имущества. В ст. 382 НК добавят новый п. 4.1, по которому организации не смогут уплачивать налог на имущество, прекратившее свое существование, уже с 1-го числа месяца его гибели или уничтожения.

Чтобы прекратить платить налог по этому имуществу, организация должна будет подать в налоговую инспекцию заявление о его гибели или уничтожении. Правила его заполнения и формат подачи в электронном виде будут позже разработаны на основании приказа ФНС.

Это заявление можно будет подать в любую ИФНС по выбору компании вне зависимости от места ее регистрации и нахождения имущества, подлежащего налогообложению.

Вместе с заявлением субъект сможет подать и документы, которые подтвердят факт гибели или уничтожения объекта налогообложения. Непредставление этой документации не лишит организацию права освободиться от налогообложения объекта с 1-го числа месяца его утраты.

В таком случае налоговики при получении заявления от компании сами будут направлять в уполномоченные госорганы запрос о представлении информации, подтверждающей факт гибели или уничтожения имущества.

Рассматривать заявление налоговики будут в порядке как и при транспортном налоге в течение 30-ти дней с момента его получения. После этого ИФНС направит в компанию уведомление о прекращении расчета налога на имущество (п. 3.1 ст. 362 НК).

Если у вас есть вопросы по расчету имущественных налогов, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Правила составления описи документов для ИФНС и контрагентов

Изменения в законодательстве по налогу на прибыль

Как снизить налог на имущество в настоящее время?

Существуют вполне реальные и законные способы снижения налога на имущество организаций, причем, не прибегая к уголовно наказуемым ухищрениям и прямому обману государства, нужно только знать о некоторых тонкостях налогообложения и коллизиях действующих правовых актов, тогда можно прийти к существенному уменьшению имущественного налогообложения.

Методы минимизации налога на имущества делятся на две категории:

перемещение актива в другую фирму (или к ИП), которая не платит налог вообще; не платит его с конкретного имущества или может воспользоваться льготой по налогу;

уменьшение стоимости имущества в бухгалтерском учете.

Варианты законного снижения налогооблагаемой базы:

За счет списанной сырьевой базы, переданной на нужды производства. В любом структурном предприятии практикуется политика списания затрат на расходные материалы, причем можно применять различные способы: по методу первого поступления – списание происходит наиболее дорогостоящих составляющих, из расчета последней поставки, с применением среднего расчета стоимости определенной группы материалов. Эта методология позволяет списать по максимальной стоимости затрачиваемых в производстве материалов, в результате себестоимость выпускаемых изделий повышается, а суммы прибыли идут на минус. В балансе отражается меньшая стоимость активов, что, несомненно, приводит к значительному снижению имущественного налога. За счет переоценки стоимости основных активов. Многие предприятия оптимизируют имущественное налогообложение именно по этой методике, то есть приводят к восстановлению рыночной стоимости основных активов. Но здесь присутствует своя степень риска: точно установить рыночную цену не представляется реальным, поскольку, например, в разные периоды одно и то же оборудование может значительно разниться по стоимости

Но если принимать во внимание наименьшую его стоимость в определенный период, то можно резко снизить стоимость всех активов, правда, с привлечением узких специалистов по оценке здесь будет трудно обойтись. Все это приведет к снижению чистого актива предприятия, но здесь прослеживается и другая сторона медали в виде недоверия инвесторов и кредиторов

Но налоговая база будет значительно снижена. С применением методики консервации основных фондов. Этот способ применим только в одном случае: когда имеющиеся активы лежат неподъемным налоговым бременем, но и полностью реализовать их нецелесообразно, в будущем они могут стать основными материальными средствами. В этом случае издается приказ руководства предприятия об их заморозке, с обязательным уведомлением налоговых органов. Уменьшение базы на основе проведенной инвентаризации. Если при проведении ревизии обнаружатся морально устаревшие, негодные к применению выпущенные изделия, или технологическое оборудование для выпуска снятой с производства продукции, оно подлежит списанию, то есть уменьшению налоговой базы. Учет морально устаревшего оборудования. Уже никто давно не пользуется печатными машинками или компьютерами первых выпусков, но они продолжают оставаться на балансе предприятия, следовательно, подлежат налогообложению. Выявленная оргтехника, которая не отвечает современным требованиям, может быть списана, но фактически ею можно будет пользоваться еще какое-то время, пока она полностью не выйдет из рабочего состояния. Здесь следует заняться оформлением акта об утилизации, с одновременным оприходованием ценных запасных частей, тем самым добиться поставленной цели.

Налог на имущество организаций

КОММЕНТАРИЙ РЕДАКЦИИИ. В одном из писем Минфин России пришел к выводу, что компания вправе признать в налоговом учете расходы в виде сумм налога на имущество по незарегистрированному объекту недвижимости, если фактически он эксплуатируется (письмо от 02.11.07 № 03-03-06/1/768). Но поскольку это только ответ на частный запрос, налоговики на местах могут, конечно, придерживаться мнения, высказанного Ольгой Хритининой.

— Именно так. Ведь муниципальное имущество, которое не закреплено за муниципальными предприятиями и учреждениями, составляет муниципальную казну и должно учитываться в качестве основных средств на балансе его владельца, то есть Комитета по управлению имуществом (п. 3 ст. 215 Гражданского кодекса, Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10.02.06 № 25н. — Примеч. ред.).

08 Фев 2019

juristsib

820

Мебель — налог на имущество

Налогом на имущество облагаются учтенные на балансе в составе основных средств, т.е. на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» (Письма Минфина от 03.04.2022 N 03-05-05-01/19468, от 26.05.2022 N 03-05-05-01/30390, ФНС от 30.03.2022 N 03-05-05-01/17260):

Добрый день. Проясните вопрос. Куплена различная офисная мебель. 1 комплект мебели стоит 39000. 2 комплект стоит 146000. Срок полезного использования , согласно классификации основных средств 4 группа. Вопрос: Вся ли данная мебель облагается налогом на имущество или оно не подлежит обложению налогом на имущество, как движимое. Какие четкие критерии при отнесении оборудования и имущества к обложению налогом на имущество.