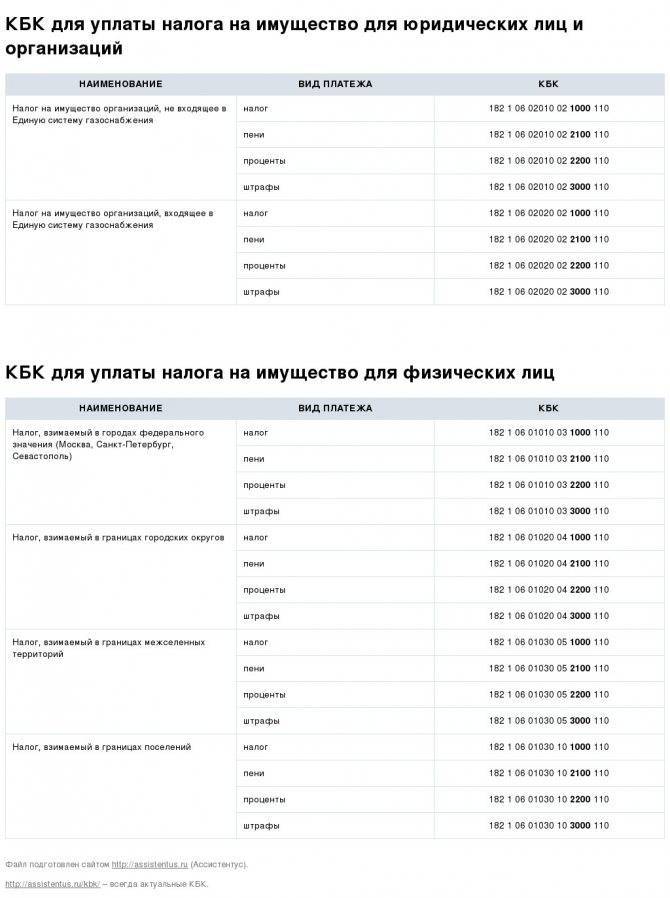

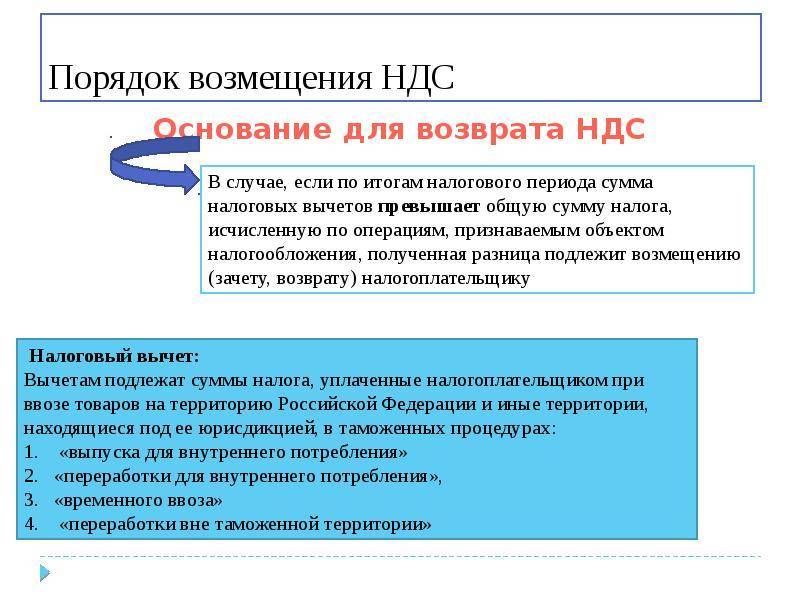

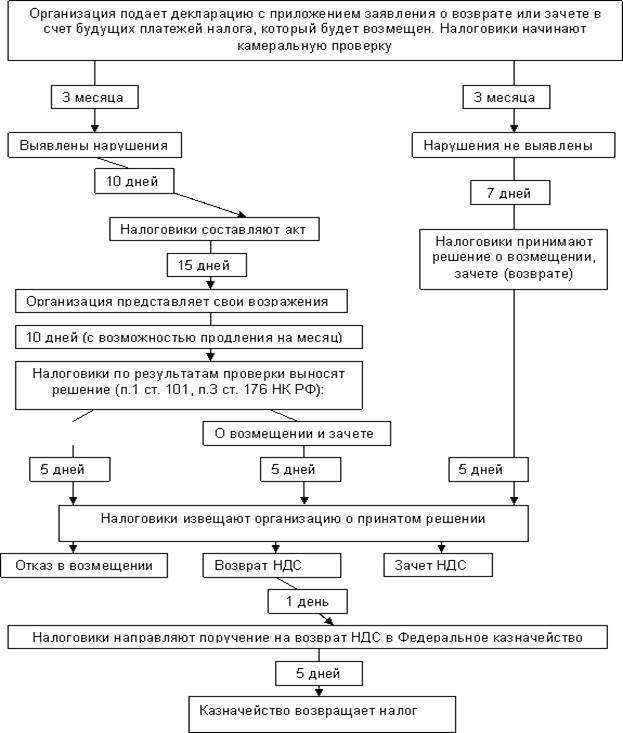

Обязательная камеральная проверка – условие для возмещения НДС

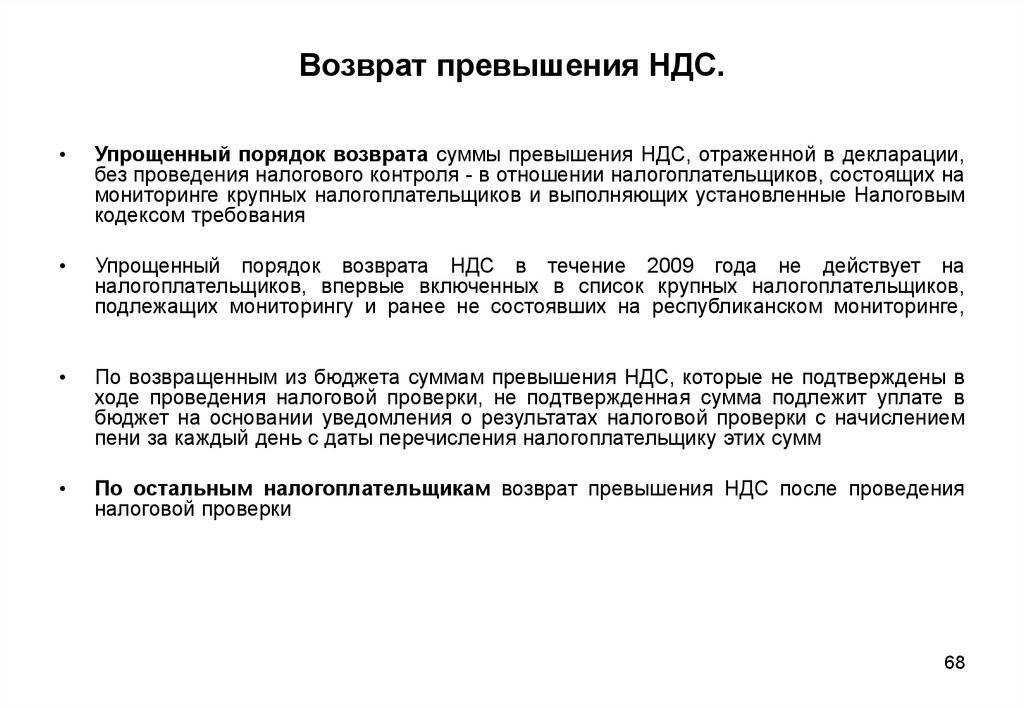

Самым неприятным для налогоплательщика будет обязательное проведение камеральной проверки, которая продлится, как минимум, три месяца.

В процессе проверки инспектор, в первую очередь, проверяет корректность заполнения налоговой декларации и соответствие данных в отчете первичной документации. При возникновении сомнений в законности заявляемого возмещения контролирующий орган вправе проводить встречные проверки и запрашивать документы у контрагентов-поставщиков.

Помните: непредставление запрашиваемых при камеральной проверке документов в установленные сроки чревато начислением штрафа. При невозможности обеспечить передачу необходимых бумаг в течение нужного времени налогоплательщику целесообразно подать ходатайство о продлении срока проверки.

Любые ошибки или противоречия, обнаруженные в ходе инспектирования, служат основанием для затребования у налогоплательщика письменных объяснений. На предоставление пояснительной записки отпущено пять дней – за этот период предприятие обязано обосновать и подтвердить право на налоговый вычет либо скорректировать декларацию по НДС.

Завершение проверки

По результатам проведенных сравнительных и проверочных процедур налоговая инспекция должна составить итоговый документ – акт проверки. В нем должна найти отражение следующая информация:

- обнаруженные разногласия или ошибки с официальным подтверждением (указанием конкретных первичных документов, в которых выявлены противоречия);

- удостоверение факта отсутствия каких-либо ошибок при заявлении налогового вычета и соответствующего возмещения НДС;

- резолютивная часть – заключение о допустимости возмещения налога или мотивированный отказ.

Если проверка прошла без претензий со стороны контролирующей инстанции, то в течение 7 дней сумма возмещенного НДС должна поступить на банковский счет заявителя. Это произойдет, если налогоплательщик изначально ходатайствовал о возврате денег из бюджета. Если же на лицевом счете организации (ИП) зафиксирована недоимка по НДС, сложившаяся в предыдущие отчетные периоды, то возмещенный налог будет перенаправлен на погашение задолженности.

На возврат НДС налоговой инстанции отведен конкретный срок – 12 дней с момента вынесения благоприятного решения. Если за указанный срок бюджетные деньги не поступили на счет заявителя, то он может увеличить свои финансовые требования, подсчитав проценты за просрочку.

Общая информация по возврату НДС

Существует несколько причин для начисления НДС:

- за счет данного налога идет постоянное пополнение бюджета РФ;

- он позволяет избежать многократного налогообложения в процессе производства и последующей продажи товаров;

- дает возможность пополнить казну даже в том случае, если в цепочке перепродажи товаров кто-то из участников процесса не уплатил налог.

Организации могут рассчитывать на возмещение данного налога из бюджета, но только при соблюдении ряда условий:

- фирма на постоянной основе оплачивает НДС;

- приобретенные товары или услуги не используются на нужды организации, а предназначены исключительно для получения прибыли;

- сделка отражена в бухгалтерских документах (обязательно наличие правильно оформленных, подписанных счетов-фактур);

- товар или услуга приняты к учету организацией, операции отражены в книге покупок;

- участники сделки реально существуют.

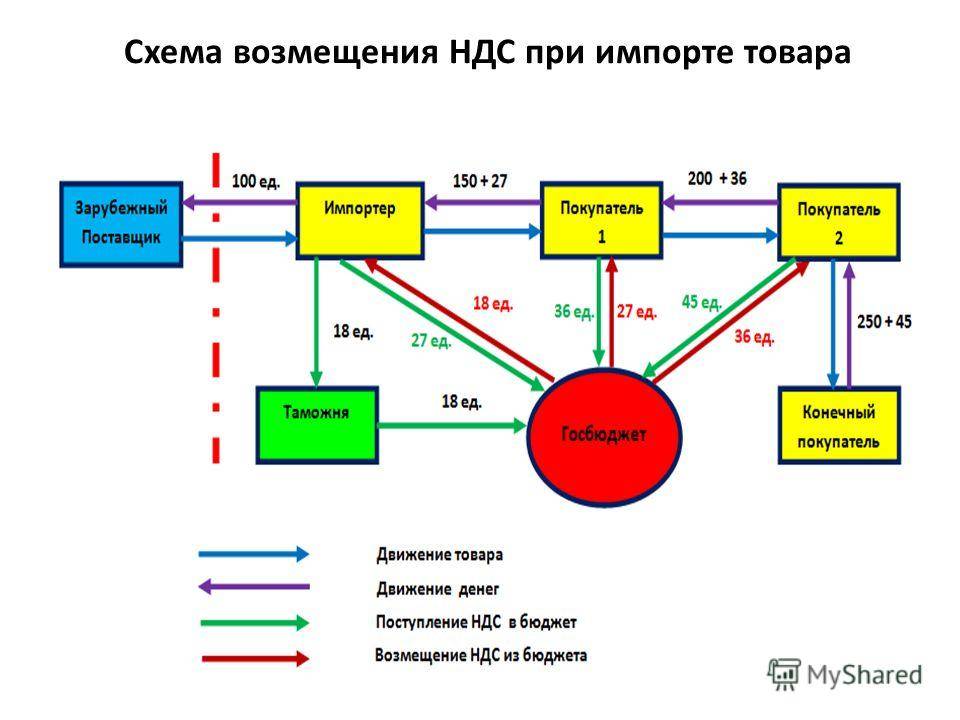

Без волеизъявления юридического лица налоговая не вправе самостоятельно возвращать излишне уплаченный НДС. Порядок возмещения НДС при импорте носит исключительно заявительный характер.

Любая организация, планирующая осуществление торговли с зарубежными компаниями, должна знать, какую налоговую нагрузку ей придется нести.

Величина налога зависит от вида импортной продукции и может составить от 10 до 18 процентов (по нулевой ставке облагаются операции экспорта).

Особые правила оплаты налога и сдачи необходимой отчетности устанавливаются для ввоза товаров из стран Таможенного союза (ЕАЭС).

Применение ставки 0% по НДС при экспорте товаров в страны ЕАЭС

Как было сказано выше, вывоз товаров в страны ЕАЭС не является экспортом в смысле Налогового кодекса РФ, однако союзным законодательством могут быть установлены особые условия налогообложения в рамках ЕАЭС.

Приложением 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) «Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» установлен во многом схожий порядок преференциального налогообложения операций между странами-участницами ЕАЭС:

- экспортом товаров признается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена на территорию другого государства-члена (экспорт внутри ЕАЭС);

- при экспорте внутри ЕАЭС применяется нулевая ставка НДС;

- условие ставки 0% НДС возможно при условии предоставления в налоговый орган по месту нахождения экспортера вместе с налоговой декларацией: — экспортного контракта (копия); — заявления о ввозе товаров и уплате косвенных налогов (по форме, утв. Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009) с отметкой налогового органа государств — члена ЕАЭС, на территорию которого импортированы товары,на бумажном носителе либо перечень заявлений в бумажном/электронном виде и, информация о котором (которых) поступила в налоговые органы. Проверить поступление заявления можно на сайте ФНС России; — транспортных (товаросопроводительных) и (или) иных документов, подтверждающих вывоз товаров; — документов, подтверждающих получение экспортной выручки, если это предусмотрено национальным законодательством страны-экспортера (НК РФ не требует такого подтверждения).

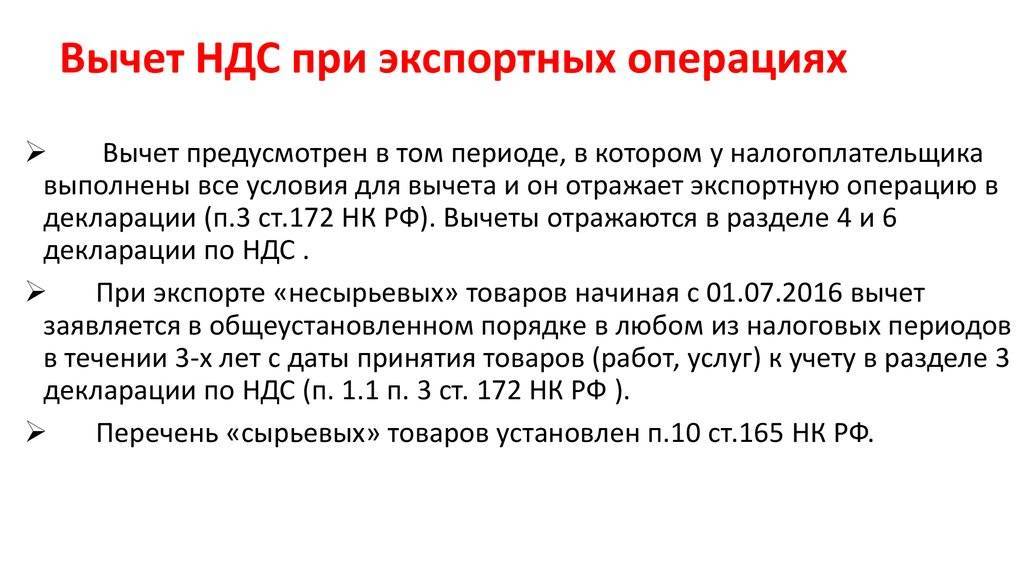

- документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки, в противном случае НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров;

- в случае представления налогоплательщиком документов по истечении 180-дневного срока, уплаченный НДС подлежит вычету (зачету), возврату в соответствии с законодательством страны экспорта;

- датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика;

- экспортер имеет право на налоговые вычеты / зачеты в порядке, установленном его национальным законодательством для экспорта за пределы ЕАЭС;

- применение нулевой ставки НДС, применение вычета или возмещение налога должно быть подтверждено результатами налоговой проверки с учетом национальных правил о ценообразовании между взаимозависимыми лицами.

Приведенный выше перечень документов применяется для подтверждения нулевой ставки НДС и факта экспорта из России в Казахстан, Армению, Белоруссию и Кыргызстан.

Интересно отметить, что «Протоколом о порядке взимания косвенных налогов…», в отличие от НК РФ, предусматривает обязанности по выставлению счета-фактуры экспортером.

Следовательно, при экспорте товаров в пределах ЕАЭС выставлять счета-фактуры не требуется и оснований для наказания экспортера «за грубое нарушение правил учета» в данном случае нет.

Читать другие статьи

Возврат НДС

Давайте поговорим, что же это такое возврат НДС при экспорте товаров за пределы России.

Иногда это называется возмещение НДС при экспорте. Правда мне больше нравиться когда эту процедуру называют «возврат НДС», т. к.

Заявительный порядок возмещения НДС.

Введён заявительный порядок возмещения НДС, которым можно воспользоваться при следующих условиях:

1-ое условие – факт того, что со дня регистрации компании и до дня подачи декларации прошло не меньше 3 лет;

2-ое условие – совокупная сумма акцизов, НДПИ, налога на прибыль и НДС, которая уплачена за предшествующие 3 календарных года, должна быть не меньше 10 млрд. рублей. В эту сумму не включаются налоги, которые уплачены в связи с перемещением товаров через таможенную границу.

Подается налоговая декларация налогоплательщиком, в ней он должен заявить право на возмещение налога, и вместе с декларацией он должен предоставить банковскую гарантию, согласно которой банк берёт обязательства по уплате в бюджет сумм налога, полученные излишне налогоплательщиком в результате возмещения налога в заявительном порядке; налогоплательщик в течении пяти дней со дня подачи налоговой декларации подаёт в налоговую службу заявление для реализации права на возврат НДС, в котором нужно указать:

- реквизиты счета в банке для перечисления денежной суммы;

- обязательство вернуть излишне полученные им в заявительном порядке суммы НДС в бюджет и определенные проценты в той ситуации, если решение о возмещение суммы налога в заявительном порядке будет отменено частично или же полностью.

Налоговая служба в течение 5 дней должна вынести решение в результате рассмотрения заявления, а также сообщить налогоплательщику об этом любым способом, который может подтвердить факт принятого решения. В случае принятия решения о возмещении НДС, которое заявлено в декларации, одновременно принимается и решение о зачёте или возврате и на следующий рабочий день после принятия решения о возврате НДС налоговая служба должна направить поручение в территориальный орган Федерального казначейства, который и осуществляет возврат в течение 5 дней. При нарушении сроков возврата на данную сумму начисляются проценты за каждый просроченный день, начиная с 12-го дня после подачи заявления налогоплательщиком. Камеральная проверка декларации идёт в обычном порядке и если по её результатам не выявляются нарушения, то налоговая служба уведомляет налогоплательщика об окончании проверки в семидневный срок. Если же нарушения есть, то процедура рассмотрения материалов камеральной проверки происходит в порядке, который установлен Налоговым кодексом РФ (ст.100 и ст.101).

В случае образования задолженности по НДС по результатам проверки, налоговая служба обязана отменить решение о возмещении налога в заявительном порядке в указанной денежной сумме, а также обязана направить требование о возврате этой суммы налогоплательщиком в бюджет. При неуплате требуемой суммы налогоплательщиком она либо уплачивается банком (основание – банковская гарантия) или взыскивается в обычном порядке.

С чего начинается процедура возврата НДС

Приобретение товаров для реализации, исходного сырья и материалов, используемых в производстве, получение платных услуг от сторонних организаций – все эти факты экономической деятельности организации дают основание заявить вычет «входящего» НДС. При формировании ежеквартальной декларации эта сумма показывается в строках 120-180 Раздела 3. Помимо вычета НДС по обычной деятельности, субъекты могут выступать в роли налоговых агентов.

Возместить «переплату» по налогу могут хозяйствующие субъекты любой организационно-правовой формы, применяющие ОСН, и по налоговому законодательству обязанные уплачивать НДС.

Условия для возмещения НДС

Для благополучного совершения операции возмещения необходимо выполнение ряда обязательных условий:

- полученные активы (услуги, товары, материалы) должны быть отражены в учетных регистрах;

- документальное обоснование поступления сопровождается правильно заполненным счетом-фактурой;

- продукция, НДС по которой заявлен к вычету, не входит в перечень освобожденных от налога товаров.

Как правило, налоговики затребуют первичные документы, обоснующие вычет НДС – «входящие» счета-фактуры, книги покупок и продаж. Кроме того, могут понадобиться банковские выписки, таможенные декларации и договоры с контрагентами.

Важно: условием успешного возмещения НДС является безукоризненное заполнение первичных документов, на основании которых произведен вычет налога

Риски заявительного порядка возмещения НДС и как их избежать

Возврат НДС по заявлению происходит авансом: налоговая служба сначала перечисляет деньги, и лишь потом проводит проверку. В течение семи дней после завершения камеральной проверки ИФНС уведомляет бизнес о результатах. И тогда возможны три варианта:

Возмещение подтвердят полностью.

Возмещение подтвердят частично.

Возмещение не подтвердят.

Согласно п. 15 ст. 176.1 НК, инспекторы могут отозвать возврат денежных средств, если заявленная цифра не подтвердилась. Соответственно, придётся вернуть всю сумму или часть с процентами. Проценты определяются двукратной ставкой рефинансирования ЦБ: сейчас она составляет 17%.

Например, ООО «Стимул» вернуло в заявительном порядке 100 тысяч руб. Однако в ходе камеральной проверки подтвердилось право на возврат лишь 60 тысяч. ИФНС потребовала вернуть 100 тысяч с процентами. Компания получила деньги из бюджета 80 дней назад.

Проценты: 100 000 * 80 дней * 2 * 17% / 365 дней = 7 452 руб.

В общей сложности Обществу придётся вернуть 107 452 руб.

Ускоренный порядок возмещения НДС должен поддержать бизнес в трудное время. Можно вернуть крупную сумму не спустя три месяца, а за 8-11 дней, и пустить эти деньги на оплату аренды, закупку материалов или зарплату сотрудникам. Во избежание рисков убедитесь, что расходы, вычеты и итоговая сумма возмещения рассчитаны верно, и в декларации нет ошибок. Для надёжности поручите эту задачу профессиональному бухгалтеру на аутсорсинге, либо используйте специальный сервис.

В Делобанке есть сервис облачной бухгалтерии. Он рассчитывает налоги, формирует и отправляет отчётность в ИФНС и фонды, напоминает о важных налоговых датах. Если хотите упростить работу с налогами и сэкономить на бухгалтере, подключите бухгалтерию Делобанка.

Штрафы

При подаче декларации организация должна представить все необходимые документы для проверки. Если этого не происходит, то налоговая вправе истребовать недостающие документы. На это дается 10 дней после получения запроса. При пропуске срока за каждый не предоставленный документ начисляется штраф.

Помимо этого налоговая служба может снять вычет, пересчитать сумму налога, а также выставить штраф за его неуплату. Чтобы избежать этой ситуации, необходимо отправить в произвольной форме в налоговую письмо с просьбой продлить срок для передачи документов. В течение 2 дней инспекция обязана рассмотреть ваше прошение. Отметим, что решение может быть положительным и отрицательным.

Почему у клиентов нашей компании не бывает проблем с возмещением НДС?

Благодаря особой организации процесса в компании 1C-WiseAdvice:

- Все документы сканируются отдельно выделенными сотрудниками на промышленных сканнерах (что позволяет делать это с минимальными временными затратами, в больших объемах и с максимальным качеством).

- Дальнейшая бухгалтерская работа ведется только с электронными копиями (документы не «гуляют» по кабинетам и столам бухгалтеров, а оперативно обрабатываются, не покидая пределов одного помещения).

Благодаря нашим доработкам системы 1С:

- Можно прикреплять сканы первичных документов в бухгалтерскую базу, и сразу видеть, какой именно документ использован в учете.

- В базе данных 1С создается систематизированный электронный архив документов, которым легко и удобно пользоваться; любой документ можно найти в один «клик» – распечатать цифровые копии в любом количестве. Все это бесценно при налоговых проверках, сверках с контрагентами и пр.

- Учет замечаний к качеству и наличию необходимых документов ведется сразу в системе 1С, что позволяет готовить сводный отчет о качестве и наличии документов, а также о необходимых правках – отчет о недочетах и «недостаче» в документах готовится в режиме онлайн (оперативнее уже не бывает!).

- Контролируется правильность классификации и интерпретации документов, а также следование согласованному с вами стандарту ввода и учета документов в 1С. Ручные операции и выбор неверного варианта учета операции исключены.

Наша технология работы с документами позволяет:

- Делить цикл обработки документов (например, мы только набиваем документы в программу, а клиент – их акцептует и проводит)

- Иметь в базе всегда актуальную, последнюю версию документа (при появлении нового или обновленного документа проводится автоматизированная проверка наличия этого документа в базе и в случае наличия – происходит его замена на более свежий для исключения дублей.

- Исключить ситуации ввода документов определенного вида в закрытом периоде, т. е. без ведома главбуха какие-то документы не смогут вводиться «задним числом». При этом остается возможность работать в прошлых периодах (ограничения по вводу настраиваются только для конкретных пользователей).

- Предоставлять клиенту копию базы и электронный архив (т.е. материальный результат нашей работы хранится у клиента).

Нашим клиентам

Для наших клиентов (действующих и потенциальных) мы можем предложить:

Услугу по возмещению НДС (кейс о том, как мы помогли клиенту с возмещением НДС)

Уникальный способ обработки первичной документации, благодаря которому наш клиент всегда во всеоружии встретит проверку.

Проверку договоров для исключения потенциальных налоговых, финансовых и репутационных рисков.

Как вернуть НДС – пошаговая инструкция

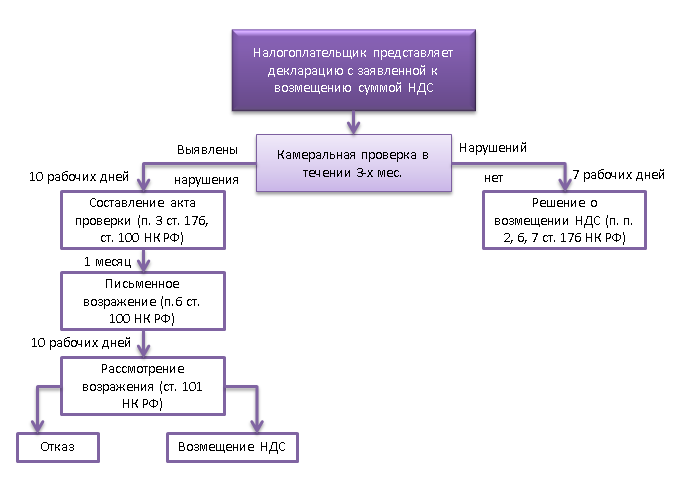

Возврат НДС происходит по такой схеме:

- Нужно подать налоговую декларацию, где будет указан размер НДС к возврату. На протяжении трех месяцев налоговая инспекция проведет камеральную проверку. В ее ходе сотрудники налоговой могут потребовать документы, подтверждающие право на вычеты из налогов. Если никакие нарушения в ходе инспекции выявлены не были, то будет вынесено положительное решение. Если же нарушения все-таки существуют, то нужно проделать дальнейшие шаги.

- После выявления нарушений сотрудники налогового органа должны составить акт проверки, где обязательно должны быть указаны выявленные нарушения.

- Налогоплательщик может в письменной форме выразить свое несогласие с найденными нарушениями. На это законодательство выделяет не больше 1 месяца с дня получения акта.

Налоговые органы составляют акт о привлечении плательщика налога к ответственности или же отказе от этого. После получения возражений у налоговой инспекции есть 10 дней на принятие решения. Налогоплательщик должен быть уведомлен об этом на протяжении пяти рабочих дней. Если все же было вынесено решение о привлечении к ответственности, то о возврате НДС не может идти речи. Перед принятием решения налоговая инспекция должна узнать о наличии недоимки по НДС.

- Если недоимка по НДС существует, то сотрудники налоговой самостоятельно зачисляют НДС в счет задолженностей по налогам или штрафам.

- Если камеральная проверка не выявила никаких нарушений, то налоговые органы принимают решение о возмещении НДС. На это у них имеется не более 7 дней с момента окончания инспекции.

- Если у налогоплательщика нет недоимки по НДС, задолженности по штрафам и другим налогам, то ему возвращается НДС.

- На протяжении 5 рабочих дней на счет налогоплательщика зачисляются средства;

- Если средства не были возвращены вовремя, то с 12 дня начинают начисляться проценты, которые потом обязательно зачисляются на счет плательщика налогов.

Как оплатить НДС?

Составление счетов-фактур и другие рекомендации к возврату

Достаточно часто главной причиной отказа в возврате НДС является несоответствие данных и неправильное заполнение документов. В определенных случаях причиной для этого может стать неверное указание адреса (фактической вместо юридического), или же путаница в указании номеров платежных документов.

Суд допускает использование исправленных документов, но намного проще делать все верно с самого начала.

Рекомендуется вести учет так, чтобы отделять облагаемые налогом и необлагаемые операции. Если такое отделение не сделано, то вернуть НДС будет практически нереально, так как эта процедура привязана к определенным видам работы.

Также можно ожидать отказа тем организациям, контрагент которых не заплатил НДС.

Законодательное регулирование

Нормативная база, при помощи которой регулируется вопрос начисления и возврата НДС включает в себя такие законодательные акты:

- глава 21 Налогового кодекса РФ;

- Постановление Правительства, которое выдано под номером 1137, и в котором говорится о нормах заполнения документов, необходимых для уплаты налога;

- Таможенный кодекс ТС.

Также сюда можно отнести соглашение, подписанное членами Таможенного союза о таможенной стоимости товаров, которые перевозятся через границы стран.

Для получения шанса на возврат НДС обязательно нужно соблюдать нормы его уплаты и следить за правильным заполнением документов.

Краткое изложение сути налога на добавленную стоимость и принципов этой системы налогообложения – в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Ускоренный порядок

Возможен вариант, когда возврат суммы налога производится до окончания срока проведения проверки налоговыми органами. Данным правом могут воспользоваться организации, которые за последние 3 года до предоставления декларации, уплатили налоги в бюджет более 10 млрд. рублей. Сюда входят: налог на прибыль, НДС, акцизы, налог на добычу полезных ископаемых. А также организации, имеющие банковскую гарантию.

Она обеспечивает возврат денежных средств в бюджет, если решение по заявлению на возмещение будет отрицательным. К банковской гарантии применяются следующие требования: срок действия – более 8 месяцев со дня предъявления декларации, гарантированная сумма должна покрывать налоговый вычет, предъявленный к возмещению.

Заявление в данном случае подается не позднее 5 дней с момента сдачи декларации. В нем указываются реквизиты счета в банке для перевода денежных средств, также этим заявлением организация берет на себя обязательства по их возврату в случае отказа в возмещении после окончания проверки. Службой проверяется наличие условий, по которым налогоплательщик получает право на досрочное получение вычета, а также отсутствие штрафов и задолженности по налогам.

Заявление рассматривается 5 дней налоговой службой, затем решение предоставляется налогоплательщикам в письменной форме. При данной процедуре также предусмотрены проценты при нарушении инспекцией сроков возврата, аналогично стандартной.

После проведения проверки возможны следующие ситуации. Нарушения не выявлены: налоговая инспекция уведомляет организацию о решении и направляет в банк, предоставивший гарантию, уведомление об освобождении от обязательств по возмещению средств.

Как происходит оплата учебного отпуска? О расчете и спорных юридических вопросах рассказывается в статье.

В каких случаях может последовать отказ налоговой в регистрации ООО? Приглашаем узнать.

Как происходит расчет сдельной заработной платы? Речь об этом идет тут.

Нарушения выявлены: составляется акт и руководителем налоговой службы выносится решение относительно привлечения или не привлечения организации к ответственности за эти нарушения. Одновременно с решением отправляется требование о возврате денежных средств, возмещенных налогоплательщику ранее.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

Пошаговая инструкция:

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).