Каким образом инспекторы могут проверить корректность отдельных документов

Проверяя 6-НДФЛ, налоговики пользуются контрольными соотношениями (согласно Письму ФНС от 10.03.2016). Представители налоговой службы сверяют данные о перечислении налога на доход из Расчёта со сведениями, отражёнными в лицевых карточках организаций и индивидуальных предпринимателей. Такие карточки ФНС ведутся для выявления своевременности исчисления и уплаты налогов. Кроме того, 6-НДФЛ налоговики сравнивают со сведениями справок о доходах физлиц по форме 3-НДФЛ.

Декларация 6-НДФЛ — «головная боль» практически всех бухгалтеров-расчётчиков

Порядок проверки деклараций по НДФЛ

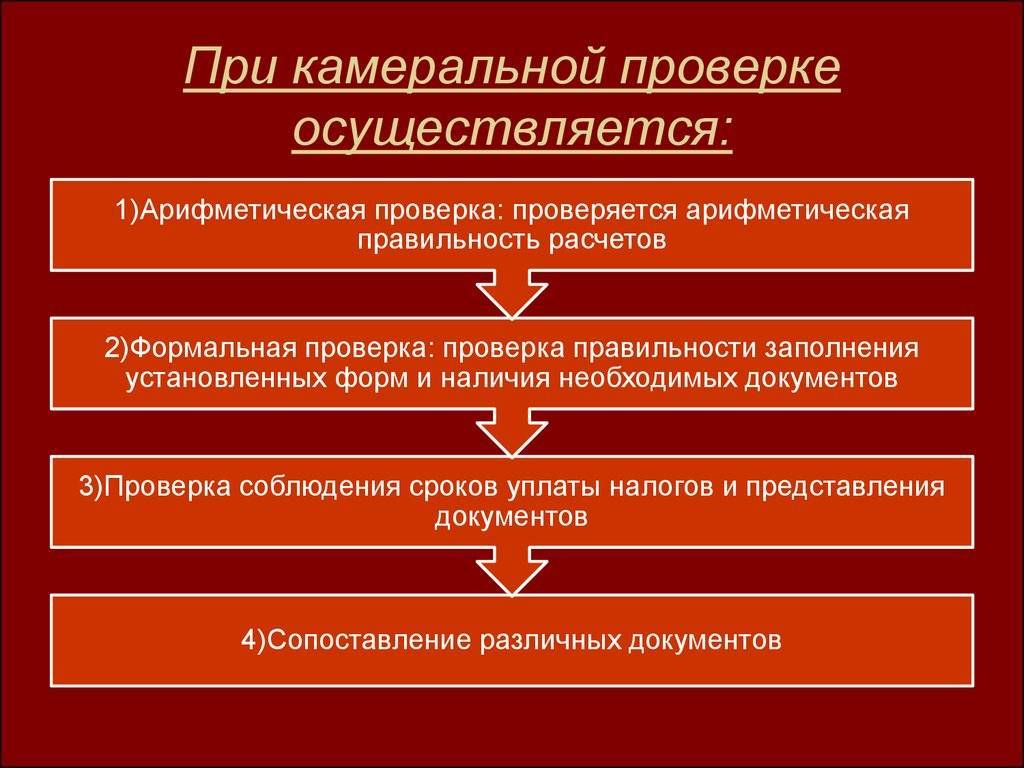

Проверка документа 3-НДФЛ предполагает выполнение следующих контрольных процедур:

- определяется, полную ли документацию подал плательщик;

- выявляется своевременность подачи документов;

- происходит внешний осмотр документов на предмет исправлений или других нарушений установленных правил;

- выявляется, насколько верно были произведены счётные операции;

- уточняется, правильно и правомерно ли применялись налоговые льготы (при их наличии);

- определяется, насколько корректны те ставки, которые были применены при расчётах;

- производится проверка исчисления налоговой базы для расчёта налога;

- делаются выводы, позволяющие завершить проверку и составить соответствующий акт.

Декларация по форме 3-НДФЛ всегда включает в себя номер телефона плательщика, чтобы налоговый инспектор мог связаться с ним для получения дополнительных сведений.

Декларация 3-НДФЛ — ежёгодный отчёт о доходах работников и суммах удержанного у них налога

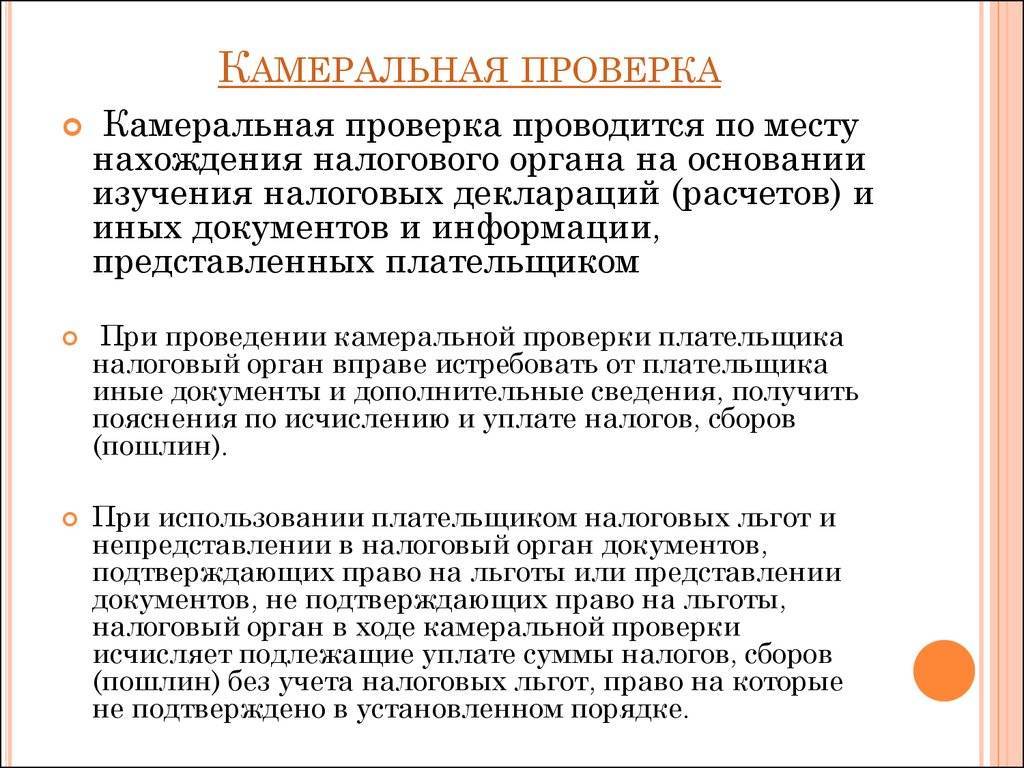

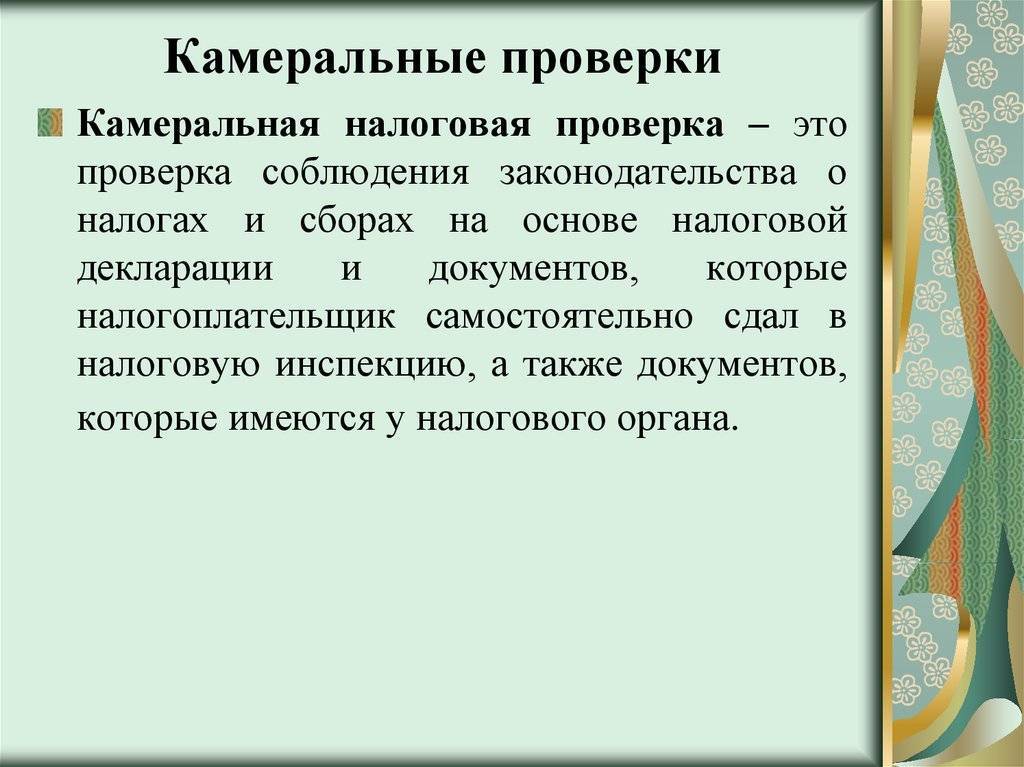

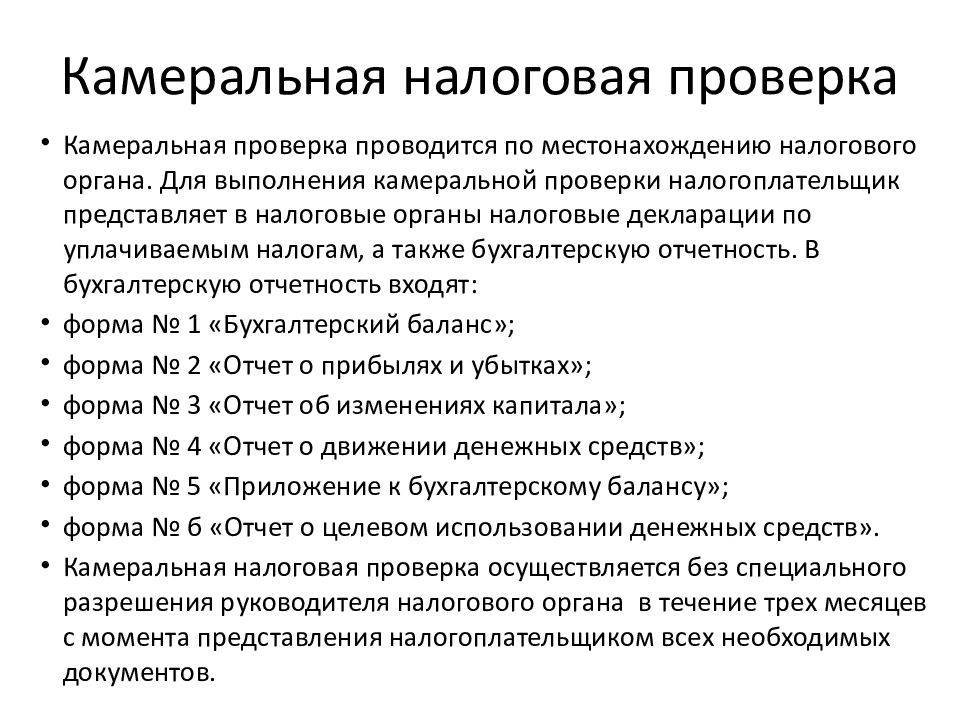

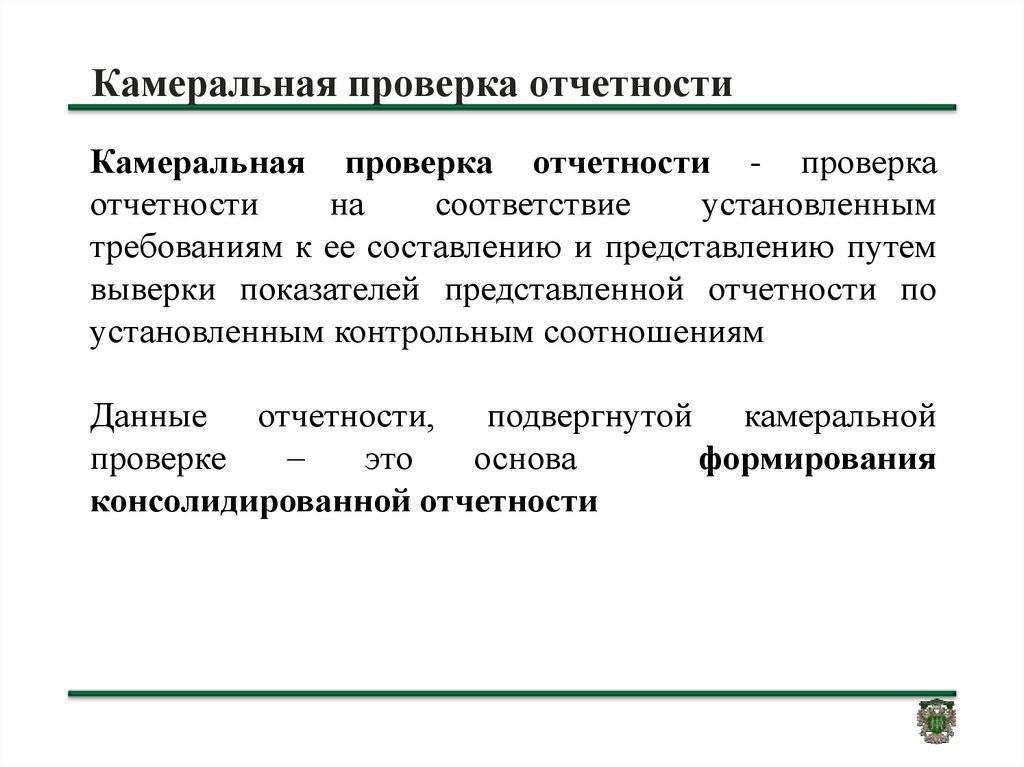

Что такое камеральная проверка физических лиц

Данное мероприятие представляет собой проверку соответствия налоговой отчетности предъявляемым к ней требованиям. Говоря простым языком, изучая пакет документов, который физическое лицо подает в территориальный орган, налоговая служба оценивает:

- правильность заполнения бумаг;

- соблюдение законодательства;

- полноту отражения информации;

- применение тех формул для вычисления, что установлены НК РФ.

Отличительными особенностями камеральной проверки являются:

- отсутствие необходимости в отдельном разрешении и выезде налогового органа на проведение контрольного мероприятия;

- односторонний порядок – присутствие и согласие физического лица во время проверки не обязательно.

Где и кем проводится камеральная проверка

Все камеральные проверки по налоговому законодательству должны проводиться уполномоченными лицами в стенах территориального налогового органа. В этом состоит ключевое отличие от выездных проверок. Обычно этим занимается отдел камеральных проверок, где рассматривают декларации юридических и физических лиц. Налоговый инспектор на данную процедуру назначается соответствующим приказом руководства. В нем отмечаются все его права, обязанности и ответственность за результаты мероприятия. Для должностного лица определен ряд положений, ограничивающих его в рамках налогового регламента:

- работа ведется только с предоставленными материалами за исключением документации, указываемой заранее;

- невозможно провести процедуру повторно;

- анализ данных за тот период, что отмечен в НК РФ (календарный год).

Нарушение перечисленных пунктов служит предпосылкой аннуляции заключения проверяющего и привлечения к ответственности инспектора.

Срок проведения камеральной налоговой проверки

Камерная проверка в налоговой проводится в течение 3-х месяцев со дня подачи декларации в ИФНС. При этом ИФНС может завершить камеральную проверку раньше, чем истекут отведенные на это три месяца, если успеет провести полный комплекс требуемых мероприятий налогового контроля ( письмо ФНС от 27.11.2014 № ЕД-4-15/24606 ).

В то же время в ходе камеральной проверки инспекторы могут начать проводить дополнительные мероприятия налогового контроля, а это еще один месяц. Порядок назначения и проведения дополнительных мероприятий налогового контроля определен п. 6 ст. 101 НК РФ.

Конечно, инспекторам нельзя выходить за 3 месяца, но бывает, что ИФНС допускает нарушение сроков. Это по факту ничем не грозит, т.е. если решение по камеральной проверке вынесено за сроками проверки, то это не будет являться основанием для его отмены.

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения камеральной налоговой проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2-3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и Налоговый кодекс не предусматривает последствий его пропуска.

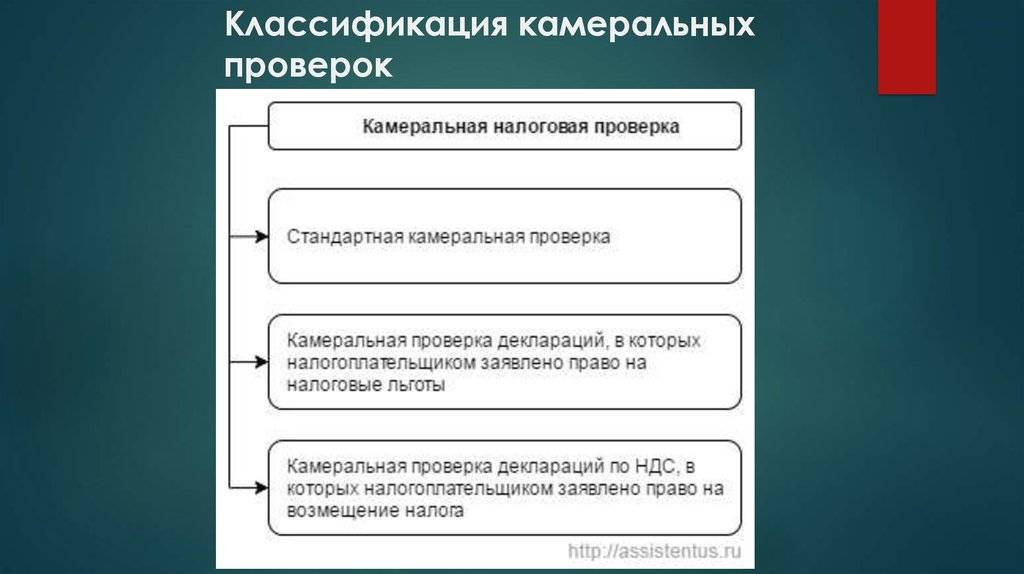

Камеральная проверка декларации 3-НДФЛ

Налогоплательщиков-физлиц больше всего интересует камеральная проверка декларации 3-НДФЛ. Ее подают граждане, которые хотят получить налоговый вычет на обучение, лечение, при покупке жилья и т.д.

Статус проверки и срок выплат по результатам проверки 3-НДФЛ. С запуском сервиса «Личный кабинет налогоплательщика для физических лиц» появилась возможность отслеживать статус камеральной проверки налоговых деклараций 3-НДФЛ. Статус камеральной проверки может быть одним из следующих: завершена или в процессе, результат камеральной проверки, сведения по решениям на возврат, сумма налога к возврату.

Камеральная проверка завершена, когда перечислят деньги? Срок возврата налогового вычета после камеральной проверки 3-НДФЛ зависит от того, как долго длится в реальности камеральная проверка декларации 3-НДФЛ. По закону инспекции отводится на проверку стандартные три месяца, однако на практике этот срок может быть меньше (если представлены все документы и у инспекции нет вопросов к сумме заявленных вычетов), а может и затянуться. Срок выплаты налогового вычета после камеральной проверки составляет один месяц. То есть 1 месяц отводится ИФНС непосредственно на возврат налога на банковский счет, указанный налогоплательщиком в заявлении на возврат.

Таким образом, назвать конкретный срок перечисления налогового вычета после камеральной проверки невозможно. Максимально он может составить 4 месяца плюс 1 месяц закон даёт непосредственно на возврат налога.

Камеральная проверка декларации по возмещению НДС

Если по итогам квартала сумма налоговых вычетов по НДС превысит исчисленную сумму налога, то полученную разницу организация вправе возместить из бюджета.

Проверка возмещения НДС прямо предусмотрена Налоговым кодексом РФ. При получении налоговым органом декларации по НДС, в которой сумма налога заявлена к возмещению, инспектор обязан провести камеральную проверку.

Особенности возмещения НДС

При проведении камеральной проверки декларации по НДС налоговая инспекция вправе затребовать у организации счета-фактуры, договоры и другие первичные документы, подтверждающие заявленную сумму налога к возмещению.

Представить затребованные документы проверяющим организация должна в течение 10 рабочих дней со дня получения требования. Документы можно представить:

- в виде копий, заверенных подписью руководителя и печатью компании;

- направить в электронном виде, заверенные усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Если руководитель организации понимает, что представить затребованные документы в установленный срок компания не сможет, то необходимо направить проверяющим уведомление о невозможности представить документы в указанные сроки.

В уведомлении необходимо будет указать причины нарушения сроков представления документов и новый срок исполнения требования ИФНС. Подать такое уведомление нужно не позднее дня, следующего за днем получения требования, по форме, утвержденной Приказом ФНС России.

Форму уведомления можно скачать здесь.

Возмещение НДС: сроки камеральной проверки

Срок проведения проверки налоговой декларации по НДС и документов, подтверждающих возмещение налога, составляет:

- 2 месяца;

- для иностранной компании – 6 месяцев.

Если до окончания проверки инспектором будут выявлены признаки возможного нарушения налогового законодательства РФ, срок камеральной проверки может быть увеличен до 3-х месяцев.

Результат проверки

Если в ходе камеральной проверки по НДС нарушения налогового законодательства РФ выявлены не будут, то в течение 7 рабочих дней после окончания проверки инспекция принимает решение о возмещении НДС, а также решение о зачете (возврате) суммы налога.

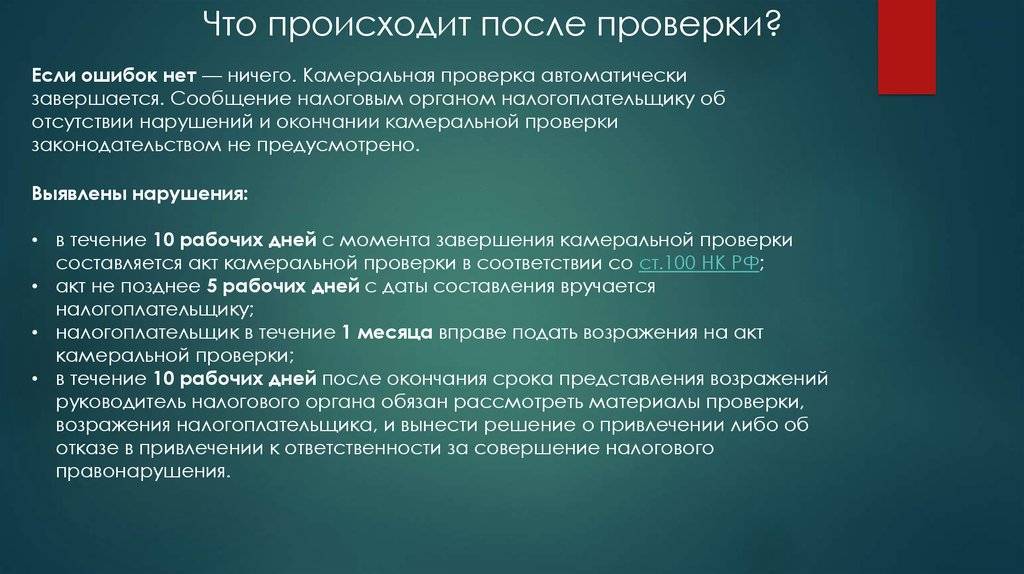

При выявлении в ходе камеральной проверки нарушений законодательства о налогах инспектором составляется акт в течение 10 рабочих дней после окончания налоговой проверки. Далее, в течение 5 рабочих дней со дня составления акта проверки, экземпляр акта должен быть передан в организацию.

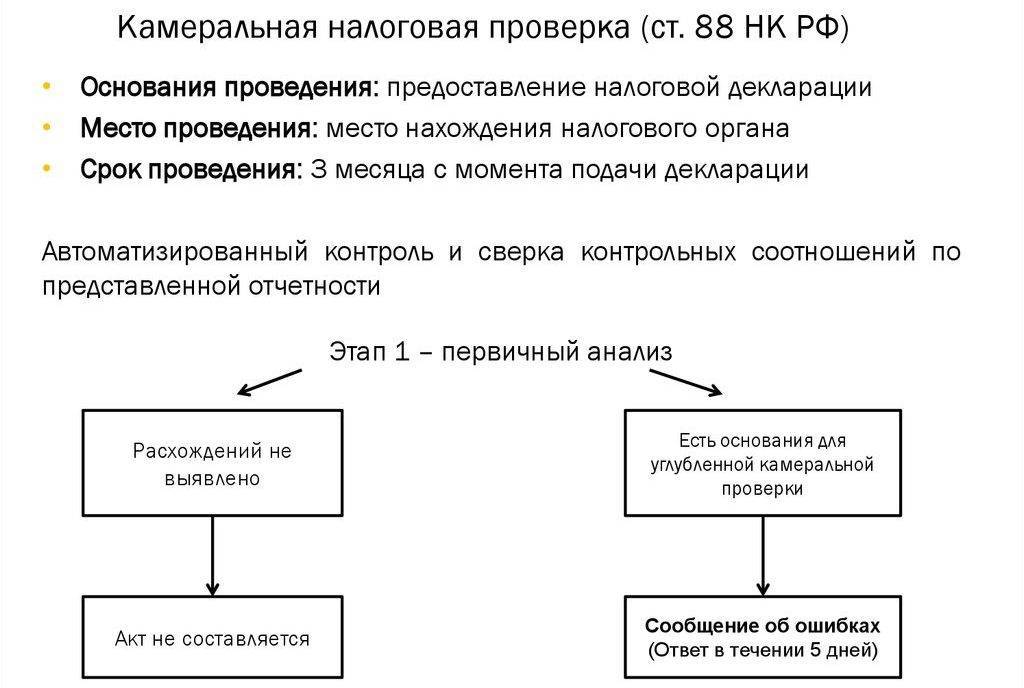

Порядок проведения камеральной налоговой проверки

Порядок проведения камеральной налоговой проверки четко установлен законодательством. На первом этапе сотрудники налоговой службы вносят в автоматизированную информационную систему «Налог» налоговые декларации или расчеты, предоставленные налогоплательщиком в бумажном формате или электронном виде. При необходимости формируются протоколы ошибок, проводится сверка контрольных соотношений по предоставленной отчетности. Также проверяется правильность реквизитов, установленных нормативными правовыми актами, своевременность подачи документов, наличие исправлений, заполнение отчетности на иностранном языке.

На следующем этапе могут быть два варианта развития событий:

- Оснований для углубленной камеральной проверки не обнаружено;

- Причины для углубленной проверки есть:

- наличие ошибок, противоречий, несоответствий декларации или другому налоговому документу;

- заявлены льготы, сумма НДС к возмещению;

- подана отчетность по налогам, связанным с использованием природных ресурсов, и т.д.

На третьем этапе могут быть проведены мероприятия налогового контроля, например, истребование дополнительных документов и сведений у налогоплательщика или третьих лиц, назначение экспертизы, допрос свидетелей, выемка бумаг, осмотр помещений и т.д. (или требование не позднее 5 рабочих дней предоставить пояснения и (или) подать уточненную декларацию). В процессе проведения камеральной проверки используются информационные ресурсы разных уровней: ЕГРН, ЕГРЮЛ, справочник кредитных организаций, ЕГРИП, ФСС, сведения из Банка России, мониторинг банков, ПФР и т.д.

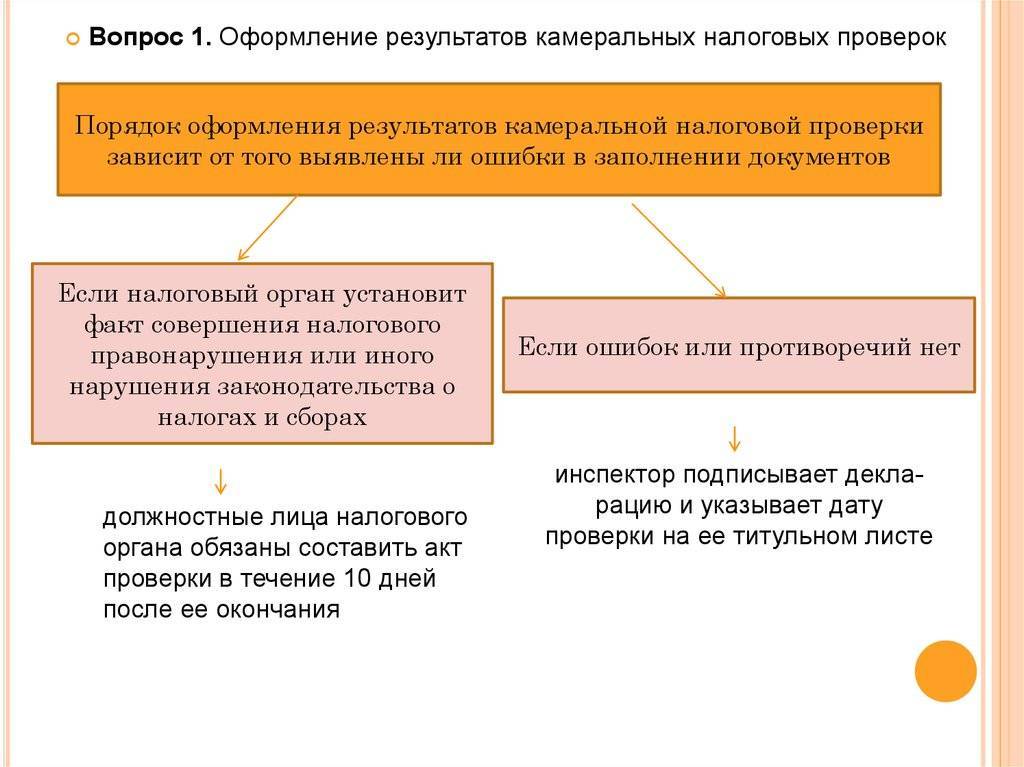

Затем оформляются результаты. Если нарушений налогового законодательства не обнаружено, то акт камеральной налоговой проверки не составляют и решение по итогам ее проведения не выносится. В противном случае его оформляют в срок до 10 рабочих дней после ее проведения. Не позднее 5 рабочих дней со дня составления этого документа налогоплательщику должны вручить акт камеральной проверки. Если он не будет согласен с его положениями, то в течение 15 рабочих дней необходимо оформить свои возражения.

В любом случае на следующем этапе состоится рассмотрение материалов. Этот процесс не может превышать 25 дней со дня получения акта (при необходимости оформляют продление срока – до 1 месяца). Затем посылают извещение о рассмотрении материалов камеральной проверки. В процессе проведения руководитель инспекции оглашает материалы, проверяет явку приглашенных лиц, удостоверяется в полномочиях, разъясняет присутствующим их права и обязанности, после — проводится расследование материалов. Если налогоплательщик или лицо, участие которого необходимо, не явится, примут решение об отложении этой процедуры. Когда в материалах окажется недостаточно сведений для принятия решения, одобрят привлечение эксперта, специалиста, свидетеля или проведение дополнительных мероприятий налогового контроля.

Также на этом этапе в инспекции имеют право выдать решение об отложении рассмотрения материалов или продлении этого срока и со временем запустить процедуру повторного рассмотрения. Только тогда будет принято итоговое решение по камеральной проверке. Если сведений будет достаточно, комиссия может все равно назначить повторное рассмотрение или сразу вынести итоговое решение – о привлечении к ответственности или отказе в привлечении. Не позднее 5 дней после оформления результатов налогоплательщику должны вручить решение по итогам камеральной проверки. Он соглашается с его положениями, в противном случае – имеет право обжаловать решение. В итоге прошение будет удовлетворено или оно все же вступит в силу, и придется уплатить указанную сумму налогов, пеней, штрафов, выполнить другие требования (ст. 45–48 НК РФ). При желании и это решение можно обжаловать в вышестоящем налоговом органе в апелляционном порядке или в суде.

Временные рамки

Срок проведения камеральной проверки может составлять не более трех месяцев (п. 2 ст. 88 НК РФ). Однако на практике он выдерживается далеко не всегда. Причем суды на подобные нарушения нередко смотрят сквозь пальцы.

Некоторые арбитры придерживаются мнения, что нарушение срока проверки не является безусловным основанием для отмены итогового решения (п. 9 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации, доведенного Информационным письмом Президиума ВАС РФ от 17.03.2003 N 71, Постановления ФАС Московского округа от 14.05.2010 N КА-А40/4445-10, ФАС Северо-Кавказского округа от 16.10.2006 N Ф08-4729/2006-2006А и др.).

В этом свете довольно странно выглядят разъяснения Минфина России (Письмо от 18.02.2009 N 03-02-07/1-75) и решения судов (Постановление ФАС Уральского округа от 16.07.2012 N Ф09-5401/12), в которых сказано, что продлить трехмесячный срок проверки нельзя. Да и приостановить срок проверки тоже невозможно (Постановления Президиума ВАС РФ от 17.11.2009 N 10349/09, ФАС Северо-Западного округа от 04.03.2010 N А52-4313/2009). Дело в том, что продление и приостановка камеральной проверки законодательством не предусмотрены.

В то же время тянуть проверку до бесконечности у налоговиков, скорее всего, не получится. Практика показывает, что суд может признать проверочные мероприятия незаконными, если они возобновляются через:

- один год и три месяца после окончания проверки (Постановление ФАС Московского округа от 05.04.2010 N КА-А40/2875-10);

- 11 месяцев после окончания проверки (Постановление Президиума ВАС РФ от 17.11.2009 N 10349/09 по делу N А40-53471/08-118-252);

- два месяца после окончания проверки (Постановление ФАС Московского округа от 23.05.2012 по делу N А40-85281/11-20-359).

О том, сколько конкретно шла проверка – один час или 90 дней – организация узнать не сможет, поскольку никаких решений о начале проверочных процедур инспекция не выносит. Срок проверки (в пределах трех месяцев), а также даты ее начала и окончания налоговики выбирают по собственному усмотрению (Письмо Минфина России от 19.06.2012 N 03-02-08/52, Постановление ФАС Поволжского округа от 08.04.2010 по делу N А55-14120/2009).

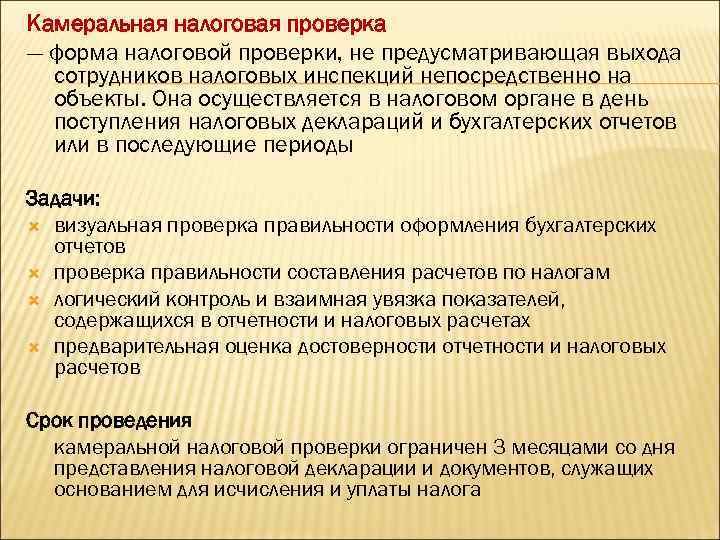

Как проходит камеральная проверка, правила и порядок

Регламент проведения камеральной проверки подробно прописан в статье 88 Налогового кодекса РФ.

Ход камеральной проверки можно коротко описать следующим образом.

- Налогоплательщик (компания или ИП) сдает декларацию.

- Данные сданного отчета регистрируются в автоматизированной информационной системе ИФНС.

- Показатели декларации проверяются по контрольным соотношениям – для каждого налога они свои.

- Показатели текущего периода анализируются в сопоставлении с аналогичными показателями за прошлый период.

- Показателей представленной декларации сравниваются с показателями в иной отчетности, в частности, с отчетами по другим налогам – с целью выявления явных расхождений.

- Если после вышеназванных действий налоговики не выявили ошибок. Противоречий или нарушений – у инспекции нет оснований для проведения углубленной камеральной проверки. На этом «камералка» успешно заканчивается.

- Если в декларации по тому или иному налогу выявлены противоречия, ошибки, нарушения – высылают требование о представлении документов либо пояснений, а уже потом, если из документов или пояснений не удается установить причину противоречий либо если подтверждены ошибки и нарушения, составляется акт камеральной налоговой проверки.

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

- Ошибки и противоречия в декларацияхИнспекторы вправе запрашивать пояснения, если найдут ошибки или противоречия в отчетности. В случае выявления технической (счетной) ошибки либо явных несоответствий финансовых показателей в декларации налоговики потребуют предоставить пояснения либо корректировку (сдать уточненную налоговую декларацию).

Зачастую расхождения вполне закономерны, но проверяющие все равно просят их пояснить. Например, при выявлении расхождения выручки в декларациях компании по налогу на прибыль и в декларации по НДС, инспекторы просят его пояснить. Вместе с тем, расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. В данном случае вправе требовать только пояснения. Представление каких-то дополнительных документов – по желанию компании.

Диаграмма 3

Подача уточненной декларацииЕсли подается «уточненка», в которой увеличена сумма убытка либо уменьшен налог к уплате, – налоговики вправе требовать «первичку», счета-фактуры, регистры налогового учета и др.

Льготы в налоговых декларацияхЕсли компания воспользовалась какими-либо льготами, то налоговики вправе запросить документы и пояснения, подтверждающие данную льготу.

Декларация по прибыли с убыткомВ ходе камеральной проверки декларации по налогу на прибыль ИФНС вправе направить компании требование о представлении пояснений, обосновывающих размер убытка.

Возмещение НДСВ ходе камералки по НДС, где налог заявлен к возмещению из бюджета, как правило, документы запрашивают всегда, а не только когда есть противоречия и расхождения.

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

Когда инспекторы просят пояснения

Что делать компании

Нестыковки Расхождение выручки в декларациях компании по налогу на прибыль и в декларации по НДС Расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются.

Компания сама вправе решать, отвечать на запрос или отказать.

Не стыкуются данные в декларациях по НДС поставщика и покупателя. На требование ИФНС надо сдать пояснения или уточненную декларацию. Иначе инспекторы оштрафуют на 5 тыс. (а то и 20 тыс. рублей) по статье 129.1 Налогового кодекса.

Льготы Инспекторы запрашивают документы, если компания использует льготы. Например, по налогу на имущество. Тогда инспекторы требуют акты приема-передачи, накладные на покупку льготных основных средств. Представить документы или пояснения. Если ИФНС запросила документы – на ответ дается 10 рабочих дней. Если пояснения – представить их в ИФНС надо в течение 5 рабочих дней.

Тщательность проверки

В большинстве случаев инспекторы ограничиваются проверкой контрольных соотношений. Как правило, эти соотношения указаны в самих декларациях или в порядках их заполнения. Например, в декларации по НДС (утв. Приказом Минфина России от 15.10.2009 N 104н) графа 3 по строке 220 должна равняться сумме величин строк 130, 150 – 170, 200 и 210. Если это соотношение не будет выполнено, у проверяющих наверняка возникнут вопросы к организации. Впрочем, это наиболее простой вариант проверки, который к тому же происходит автоматически.

Более сложной процедурой является проверка междокументальных соотношений. Здесь анализируются показатели отчетности по тому же налогу за предыдущие периоды, а также данные по другим налогам за тот же период.

Также налоговики могут провести углубленную налоговую проверку. Делается это в случаях, указанных в ст. 88 НК РФ. Вот наиболее распространенные из них:

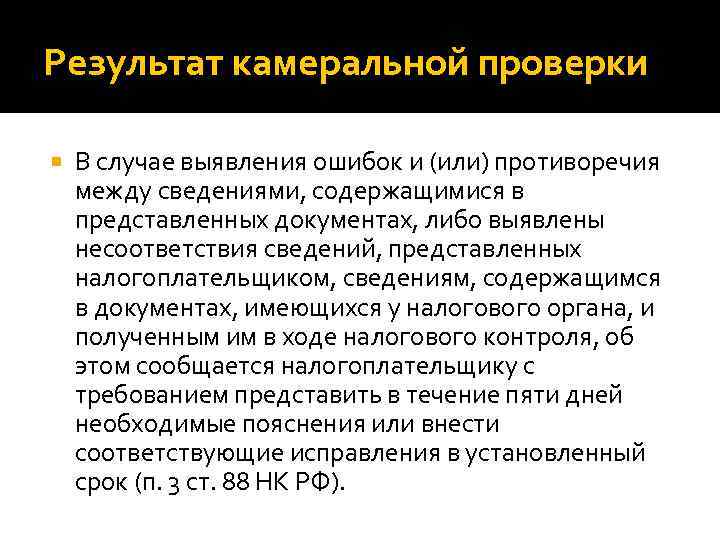

- выявление проверяющими ошибки в отчетности или несоответствия сведений в представленных документах данным, имеющимся у инспекции (п. 3 ст. 88 НК РФ). Об этом налоговики сообщат организации и потребуют представить необходимые пояснения (в срок не более пяти рабочих дней) или внести исправления в отчетность. В такой ситуации они вправе запросить дополнительные документы (Постановление Президиума ВАС РФ от 15.03.2012 N 14951/11 по делу N А40-54354/10-4-301);

- заявление об использовании налоговых льгот (п. 6 ст. 88 НК РФ). В такой ситуации инспектор может затребовать обосновывающие документы;

- заявление права на возмещение НДС (п. 8 ст. 88 НК РФ). Инспекция может запросить документы, подтверждающие право на налоговые вычеты.

Какие документы запрашиваются при проверке

Непосредственная камеральная проверка в отношении физического лица чаще всего начинается с отправки требования на документы инспектором в организацию, где работает налогоплательщик. Впрочем, данному этапу предшествуют другие, локализованные внутри налогового органа, рассмотренные ниже.

В телефонном режиме запрос не допускается.

В типовой форме требования заполняются следующие моменты:

- ссылка на статью и подпункт в НК РФ, в соответствии которой инициируется процедура;

- точные сроки отправки;

- перечень документов, необходимых для проверки и интересующие данные;

- реквизиты организации;

- если проверка касается выборочных лиц, то их Ф.И.О. и должности;

- название мероприятия и охватываемый период поверки документации.

Для инспекции интерес представляет весь пакет налоговой отчетности.

Дискуссионные моменты

Мы изучили основные характеристики такого явления, как камеральная проверка, что это такое. Вместе с тем стоит отметить нюанс, касающийся некоторых проблемных и в какой-то мере дискуссионных моментов, характерных для этой процедуры. Как полагают многие юристы, в этой области есть нерешенные проблемы правового, а также организационного характера. Их можно наблюдать в ходе правоприменительной практики, деятельности арбитражей.

Одна из самых актуальных проблем связана с процедурой возмещения НДС. Дело в том, что предприятия, переплатившие по тем или иным основаниям данный налог, формально имеют право вернуть излишки из бюджета. Однако на практике осуществить эту процедуру бизнесам бывает непросто – главным образом потому, что органы ФНС, как считают некоторые эксперты, иногда слишком активно увлекаются затребованием от предприятий дополнительных документов в ходе камеральной проверки деклараций НДС. Это существенно замедляет процесс, и может негативно сказаться на динамике взаимодействия предприятия с партнерами и контрагентами. Сложность здесь также в том, что в НК РФ пока что нет перечня документов, которые могут однозначно свидетельствовать о праве бизнеса на получение вычета по НДС. И потому налоговики, как отмечают эксперты, требуют иногда слишком обширный круг источников.

Еще одна группа проблем связана, собственно, с не вполне однозначными, как считают некоторые юристы, формулировками в НК РФ. Простой пример – в 3-м пункте 88-й статьи Кодекса сказано, что при выявлении в ходе камеральной проверки ошибок в декларации об этом сообщается налогоплательщику. Однако, как отмечают юристы, здесь прямо не указано – это обязанность ФНС или же все-таки право. При этом такого рода действие ФНС, как вынесение требования в адрес плательщика устранить нарушения, классифицируется именно как право, если исходить из формулировок 1-го пункта 31-й статьи НК РФ. В свою очередь, арбитражная практика содержит прецеденты, которые говорят о том, что соответствующее действие ФНС следует рассматривать все же как обязанность.

Следующая группа проблем связана с недостаточной проработанностью критериев, по которым проводятся выездные проверки, базируемые на результатах камеральных. То есть возможен вариант, когда бизнес однозначно вел работу с нарушениями, однако более строгая процедура контроля в отношении него не инициирована: все, что направила ФНС – акт камеральной налоговой проверки, который, по сути, может никак не повлиять на дальнейшее поведение бизнеса в аспекте намеренных нарушений релевантного законодательства. В свою очередь, бывает так, что предприятие допустило фактически случайные ошибки в заполнении документов, но ФНС все же решило осуществить выездное мероприятие.

Эксперты полагают, что справедливая зависимость между двумя процедурами налогового контроля все же должна быть. Критериями в этом случае могут выступить:

- степень соответствия показателей в документах налогового и бухгалтерского характера;

- логика между расчетными процедурами для разных участков бизнеса;

- сравнение данных по разным периодам;

- сопоставление сведений, полученных в ходе камеральной проверки и информации, получаемой ФНС из иных источников.

В качестве возможных инструментов, которые бы позволили ФНС сделать работу эффективнее, эксперты называют совершенствование технологической базы. То есть если, например, какие-то несоответствия по тому или иному бизнесу есть, и они явные – компьютерная программа в соответствии с заложенными алгоритмами наглядно и при задействовании объективных показателей, сможет выявить возможные нарушения, которые могут быть основой для выездной проверки.

Ключевые этапы камеральной проверки

Описываемое мероприятие проводится в несколько последовательных этапов:

- Определение точности расчета налоговой базы:

- анализ взаимосвязей отдельных показателей;

- сопоставление данных деклараций с аналогичными сведениями прошлых периодов;

- проверка отражения бухгалтерской и налоговой информации в отчетности;

- сопоставление этой же информации с показаниями в финансовых результатах организации, где работает физлицо.

- Выяснение правильности арифметического вычисления отображаемых в декларации показателей.

- Выявление обоснованности вычетов налогов;

- Определение правильности использования налоговых льгот и ставок с учетом сверки с установленными в законодательстве.

Последовательность проведения

Камеральная налоговая проверка декларации физического лица имеет строгий ход осуществления, нарушать который не допускается, поскольку он регламентирован ст. 88 НК РФ. Цикл проверки описывается следующим алгоритмом:

- физлицо подает декларацию в территориальный налоговый орган самостоятельно или это делает его работодатель;

- полученные данные из документа заносятся в информационную систему службы, что подтверждает их регистрацию у инспектора;

- сведения сверяются с контрольными цифрами, определенными для каждого вида налога;

- далее проводится поэтапный анализ данных по текущему периоду и сопоставление с предыдущим;

- для выявления значительных несоответствий сведения из декларации сравнивают с данными другой отчетности;

- составление заключения о проведенных мероприятиях.

Камеральная проверка позволяет инспекторам прибегать к четко прописанным мерам для правильного оформления акта. К таковым относятся:

- вызов налогоплательщика в службу для разъяснений;

- отправка требования для пояснений по месту работы;

- запрос документации;

- истребование отчетности у контрагентов или других лиц, интересующих инспекцию;

- обращение к свидетелям;

- экспертиза подписей;

- проведение осмотра документов;

- привлечение переводчика или иных специалистов по необходимости.

Как оформляют результаты камеральной проверки

Когда срок камеральной проверки физического лица подходит к концу, и должностное лицо готово вынести заключение, составляется соответствующий акт. Данный документ призван отобразить результаты проверки, которые, в свою очередь, могут быть трех видов:

- отсутствие ошибок и противоречий в декларации (налоговый орган официально заканчивает процедуру);

- наличие нарушений со стороны налогоплательщика (для углубленной проверки направляют требование о предоставлении пояснений; если причина не обнаружена, составляется акт, где указываются обстоятельства проведения);

- нарушения по вине инспектора (остановка проверки, в некоторых случаях – судебное разбирательство).

В каждом случае направляется письменное уведомление об окончании процедуры.

Что вносится в акт проверки

В акте камеральной проверки физического лица налоговым инспектором отмечаются перечисленные сведения:

- номер акта согласно порядку внутреннего документооборота;

- подробное название бумаги;

- наименование организации налогоплательщика, адрес расположения;

- Ф.И.О. и должность проверяющего;

- вид налога или сбора;

- сроки проведения и предоставления декларации;

- ссылка на статьи в НК РФ;

- дата начала и окончания мероприятия;

- основание проведение (декларация, отчетность);

- список лиц, представленный таблицей, в отношении которых инициировалось мероприятие;

- при необходимости заполняется строка основания для выездной проверки с номером приказа руководства;

- статьи нарушения и ответственность за них;

- предложения инспекции по ликвидации нарушений.

Акт составляется в двух экземплярах: один отсылается налогоплательщику, а второй поступает в архив инспекции. При нарушениях к документу прикрепляются письменные доказательства. При уклонении физлица от получения акта налоговый орган отправляет заказное письмо с уведомлением.

Процесс камеральных проверок физлиц – сложный процесс определения того, насколько подаваемые документы соответствуют законодательному регламенту. Знание хода, прав и обязанностей со стороны инспектора и налогоплательщика – обязательное условие для проведения успешной проверки.

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета